「急にお金が必要になったけど、限度額がいっぱいでどうしよう…」

「土日でも限度額の増額ができるか知りたい」

「カードローンの利用限度額を増やすにはどうすれば良いの?」

このようなお悩みをお持ちの方もいらっしゃるのではないでしょうか?

急にお金が必要になった場合、カードローンの限度額いっぱいまで利用しているとすぐにお金を準備できずに困ってしまうケースも少なくありません。とはいえ、新たに借入先を増やしてしまうと返済の負担が大きくなってしまうケースも考えられるでしょう。

そこで、本記事では、プロミスの増額審査について詳しく解説します。プロミスで増額申請する場合におすすめの申込方法や、審査に通りやすくなるポイント、増額のメリット・デメリットについても詳しく紹介するので、ぜひ参考にしてみてくださいね。

結論(この記事のポイント)

- プロミスの増額審査は最短60秒のネット申請が最もおすすめ

- プロミスの増額審査では重視されるポイントがある

- プロミスは増額審査に通るために押さえておくべきポイントは5つ

- プロミスの増額審査に落ちてしまったときの対処法

- プロミスで増額審査に申請する3つの方法と手順が分かる

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

目次

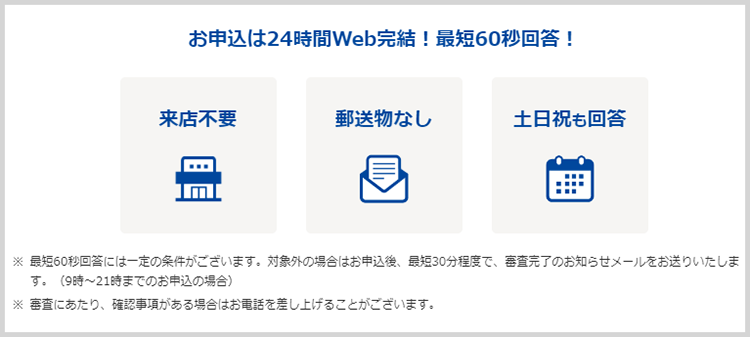

プロミスの増額審査は最短60秒のネット申請がおすすめ!

プロミスの増額審査には、「ネット」「自動契約機」「電話」による3つの方法があります。

その中でも、「ネット」での申し込みが最もおすすめできる方法といえるでしょう。

「ネット申込」の場合、24時間いつでも簡単に申し込みでき、審査スピードも最短60秒と非常にスピーディー。また、郵送物もなく手続きできるので、家族に内緒にしておきたいといった方にもおすすめできるでしょう。

一方、「自動契約機」や「電話」の場合、受付時間が9:00~21:00までとなっており、時間外の受付に対応していません。

このような点からも、24時間いつでも申し込みできる「ネット」を利用するのがおすすめといえるでしょう。

- 画像出典:プロミス

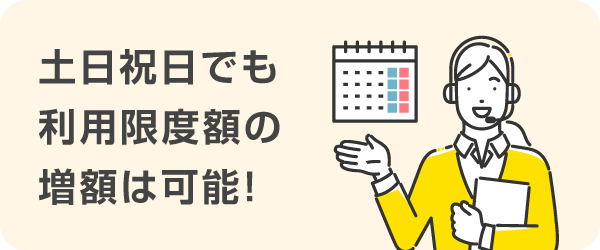

土日祝日でも利用限度額の増額は可能!

プロミスは土日祝日であっても、「ネット」「自動契約機」「電話」どの方法からも利用限度額の増額が可能です。

ただし、「電話」や「自動契約機」の場合、9:00~21:00まで営業時間内の受付となっており、時間外には対応できない点は注意が必要です。営業時間を過ぎてしまうと増額審査が完了しないので、時間に余裕を持って手続きするようにしましょう。

一方、「ネット」での申し込みの場合、24時間いつでも手続きが可能です。土日祝日に増額を希望するのであれば、いつでも申し込みできる「ネット」を利用するのが、おすすめといえるでしょう。

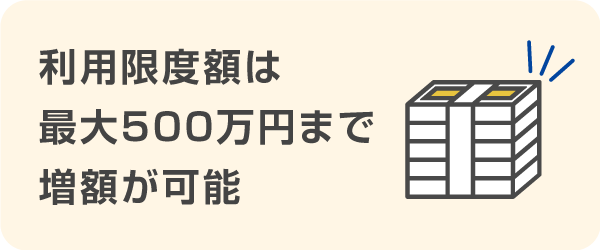

プロミスの利用限度額は最大500万円まで

プロミスの利用限度額は最大500万円まで、増額が可能です。

ただし、あくまでも最大限度額のため、誰もが500万円まで借りられる訳ではないので注意してください。

貸金業法では、借入総額は年収の3分の1までに制限されています。他社でも借入がある場合には、その借入額も審査に影響するため、増額時の申請額は慎重に決める方が良いでしょう。

増額時は10万円~30万円程度の増額が一般的です。また、返済の滞納や遅延がないのも重要なポイントとなります。直近で返済に遅れがある場合には、まず審査は通らないと考えられるため、注意しておきましょう。

希望する利用限度額によって審査時間や必要書類が異なる

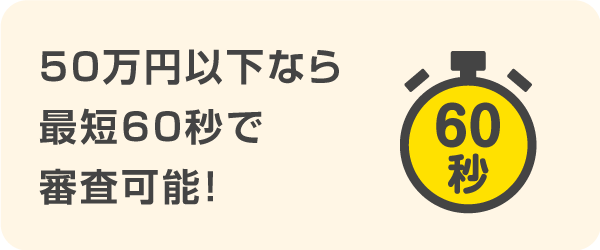

プロミスでは、増額後の利用限度額が50万円を超えるか超えないかで審査時間や必要書類が異なります。

50万円以下の場合、最低限の書類と最短60秒で審査可能です。

しかし、次のいずれかに該当する場合には、収入証明書類の提出などが必要となり、審査にかかる時間も長くなってしまうので、注意しておきましょう。

- 希望の借入額(利用限度額)が50万円を超える場合

- 希望の借入額(利用限度額)と他社での利用残高の合計が100万円を超える場合

したがって、申し込み前には、あらかじめ希望の借入額や他社の借入状況を確認したうえで、必要書類を準備しておくことをおすすめします。

| 増額後の利用限度額 | 50万円以下 | 50万円超 (または他社借入との合計が100万円超) |

|---|---|---|

| 申し込みの流れ | STEP1. 申し込み STEP2. 審査結果の確認 |

STEP1. 申し込み STEP2. 審査結果の確認 |

| 収入証明書類の提出 | なし |

|

| 最短の回答時間 | 最短60秒 | 最短3分 |

- 1…最新年度のもの

- 2…賞与明細書が手元にない場合は、直近2カ月分の給与明細書を提出

プロミスの利用限度額が決まるポイント

プロミスにおいて利用限度額が決まるポイントとしては、どのようなものがあるでしょうか?

プロミスでは、大きく分けて次の3つの情報によって利用限度額が決められています。

「属性情報」とは、申込者の年齢や職業、年収、勤続年数、住居情報などの情報を指します。

例えば、勤務先が上場企業や公務員などの場合、安定した収入が期待でき、審査も通りやすくなります。一方、不安定な職種や企業の場合、安定した収入が期待しにくく、審査においてマイナスになるケースが多いです。

また、これまでの借入に対する返済状況に問題がないかといった「信用情報」も重要なポイントとなります。返済が滞ったり、遅れたりしていると借入をしても返済できないのではないかと見なされるため、審査に通りにくくなるでしょう。逆に、借入金の完済実績などがあれば、審査に良い影響が出る可能性があります。

他にも、総量規制に該当するかどうかも重要なポイントになります。総量規制の金額をオーバーしてしまう場合、希望した利用限度額で審査が通らないため、注意が必要です。

このように、利用限度額が決まるポイントを理解しておくと、自分がどの位の増額で申し込みすれば良いかが分かるので、覚えておくと良いでしょう。

合わせてこちらもチェック!

プロミスの増額審査についてのアンケート結果

ここからは、プロミスの増額審査について編集部が実施したアンケートの結果について、それぞれ見ていきましょう。

| 項目 | 詳細 |

|---|---|

| アンケート対象者人数 | 100人 |

| 性別 | 男性65人/女性35人 |

| 対象地域 | 全都道府県 |

| 調査機関 | 2023/11/15~2023/11/28 |

| 調査方法 | ネット調査 |

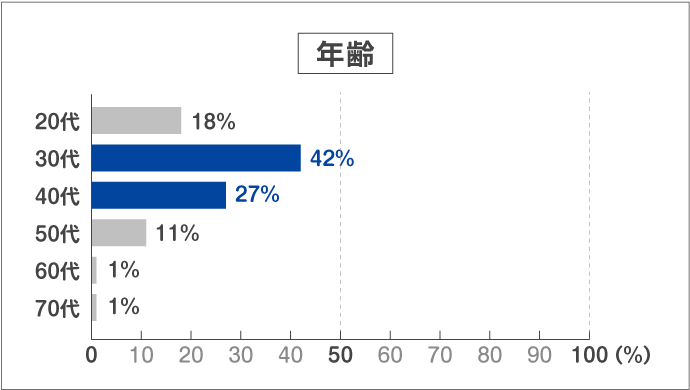

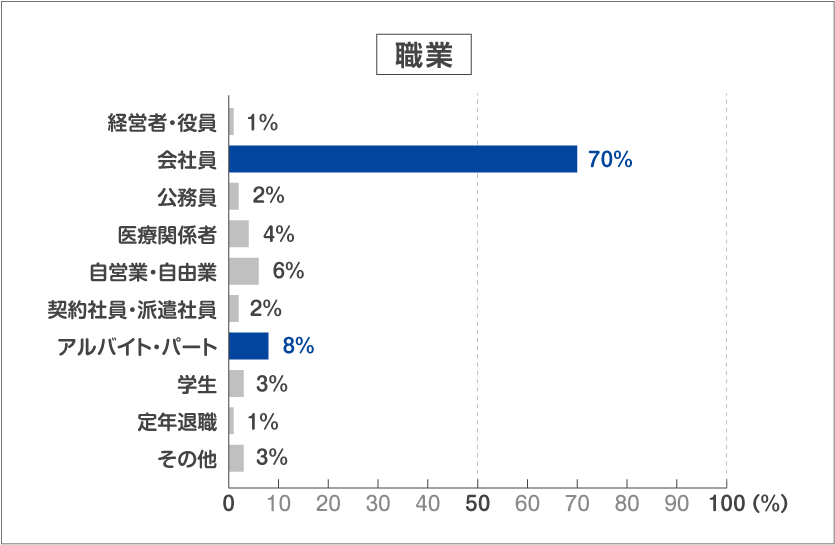

増額申請をした人の属性傾向

増額申請をした人の属性傾向のアンケート結果は、次のとおりとなっています。

年代別で見てみると、30代が42%と最も多く、次いで40代、20代となっています。

30代や40代は、世帯を持っているケースが多く、生活費や子どもの教育資金などでお金が必要にり、増額申請をする人の割合が多い傾向にあります。

また、30代から40代の人は20代と比べて年収も多く、増額申請がしやすい年代ともいえます。こうした点からも、30代や40代が増額申請を行う人が多い傾向と考えられるでしょう。

職業別で見てみると、会社員の方が70%と最も割合が多く、次いでアルバイト・パートが8%、自営業・自由業の方が6%と続いています。

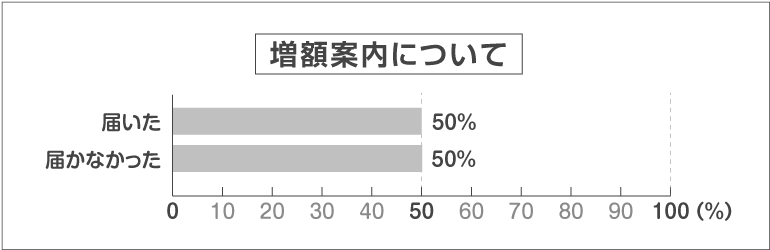

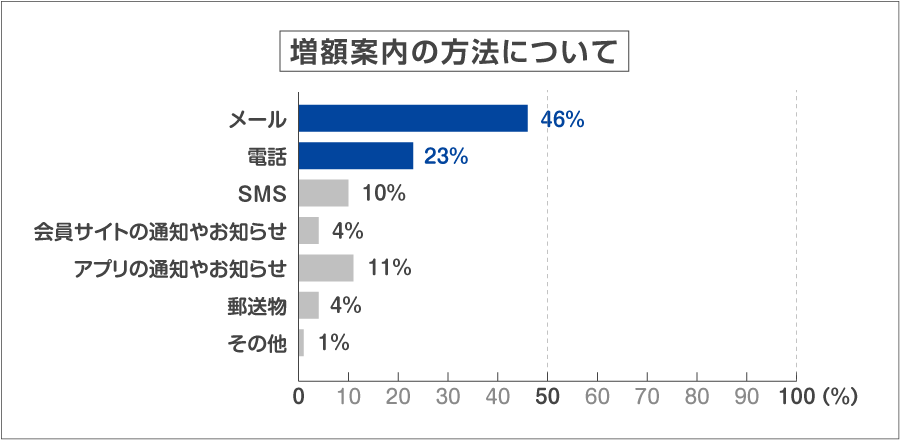

増額案内は来た?どんな方法で来た?

続いて、増額案内についてのアンケート結果は次のとおりとなっています。

増額案内が届いた方、届かなかった方はそれぞれ50%という結果でした。

増額案内の方法では、メールによる案内が46%と最も多く、次いで電話が23%、アプリの通知やお知らせが11%、SMSが10%と続いています。

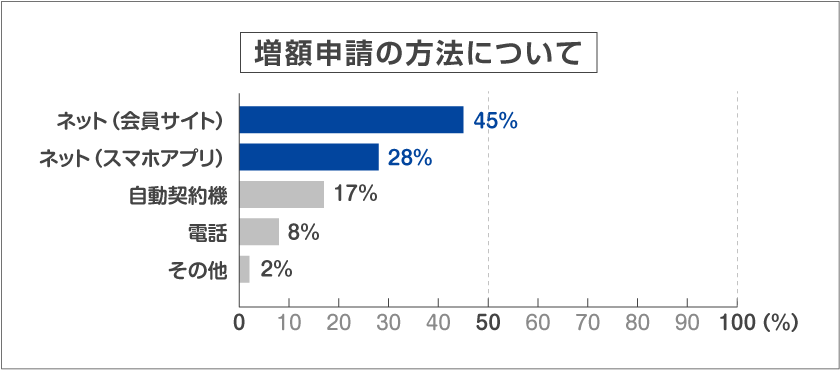

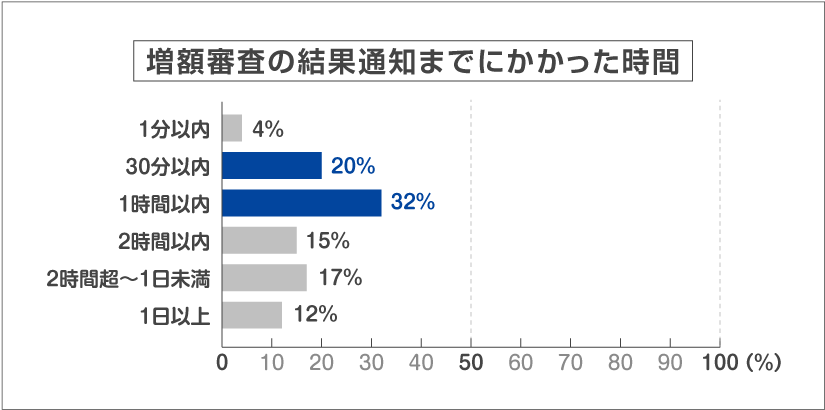

増額申請に利用した方法や審査にかかった時間は?

増額申請に利用した方法や審査にかかった時間についてのアンケート結果としては、次のとおりとなっています。

増額申請方法としては、会員サイトやスマホアプリといったネットでの申請が最も多く、全体の73%を占める結果となりました。

電話での申し込みは、わずか8%となっており、増額申請を行う場合、ネットを利用した手続きを行うケースが最も多く、利便性の高さなどが評価されていると考えられるでしょう。

増額審査の結果通知にかかった時間では、2時間以内に結果通知が届いたと回答しているのは、全体の71%に昇っており、スピーディーな審査体制が整っていることが分かります。

増額申請においてもスピーディーな回答が得られる点はメリットといえるでしょう。

増額審査の結果は?いくら増額した?

増額審査の結果についてのアンケートは次のとおりとなっています。

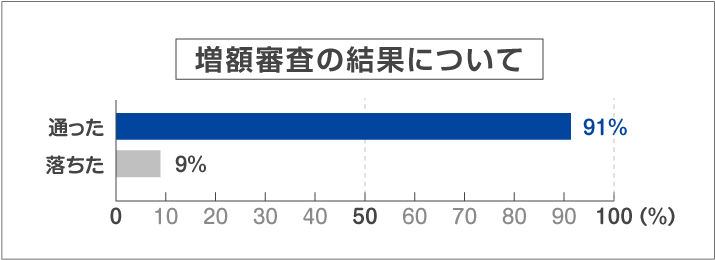

増額審査結果として、アンケート回答者の9割以上の方が、増額審査を通過する結果となっています。

増額案内が届いた場合、プロミスとしては優良顧客であると認識している可能性が高く、増額申請における要件を満たしていれば、審査も比較的通りやすい傾向にあると考えられるでしょう。

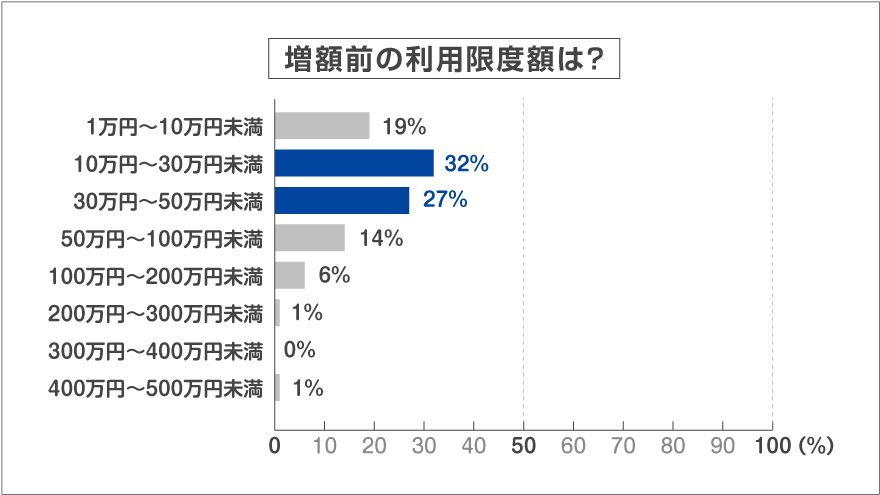

増額前の利用限度額については、10万円~30万円未満が32%と最も多く、続いて30万~50万円未満が27%と大半を占めています。

一方、300万円~400万円未満、400万円~500万円未満といった、高額な利用限度額は、総量規制の関係から少なくなっていることが分かるでしょう。

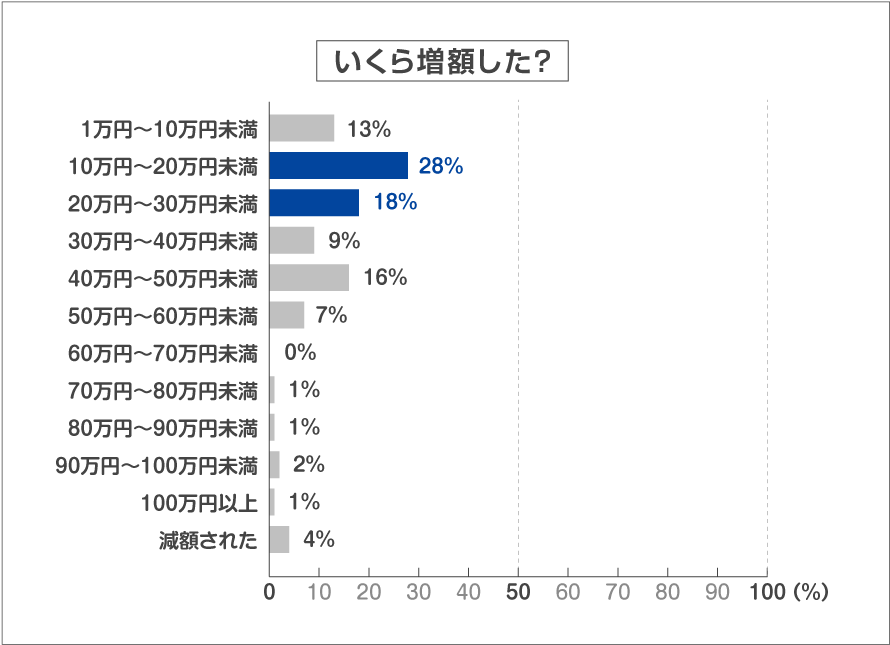

増額金額については、10万~20万円の増額と回答した方が最も多い割合となっています。

続いて、20万~30万円未満18%、40万円~50万円16%と続いており、少額で増額申請をする方が通りやすいと考えられるでしょう。

また、アンケート回答の中には、減額されたという回答も寄せられています。収入状況が変化したり、借入の状況が変化したりした場合には、減額されるケースも想定されるため、申し込みを行う前にご自身の収入状況を照らし合わせておくのが重要です。

増額審査アンケートの結果について

増額審査アンケートの結果を見てみると、30代から40代の会社員の方を中心に、増額の申し込みを行っているケースが多いようです。

また、増額を行う場合、ご自身の年収状況に合わせ、10万円~30万円など、少額で申請する方が良いといえるでしょう。

上記のアンケート結果を参考に、ご自身の状況に合わせて増額申請を検討してみることをおすすめします。

プロミスの増額審査で重視されるポイント

プロミスの増額審査では、どのような点がチェックされているのでしょうか。

プロミスでは、初回の利用限度額は30万円以下と低めに設定されるケースが多く、利用実績に応じて徐々に増額されるのが一般的です。

プロミスとしては、お金を貸した以上はしっかりと返済してもらわないと意味がありません。そのため、初めて利用する方は低めに設定されるケースが多いのです。

ここでは、プロミスの増額審査で重視されるポイントについて次のとおりご紹介しますので、それぞれ見ていきましょう。

プロミスの増額審査で重視されるポイント

1返済能力は向上しているか

最初の申込時と比べて返済能力が向上しているかどうかは、増額申請を行う際に重視されるポイントといえるでしょう。

特に年収は、総量規制などの関係もあり、利用限度額に直結する要素です。年収は高ければ高いほど、返済できる可能性が高いと判断できます。一方、年収が減少している場合は、限度額が減らされるケースも見られるため、注意しておきましょう。

また、転職してから1年以内など、勤務期間が短い場合や、他社からの借入が増えている場合には、審査に通りにくくなるケースが考えられます。利用限度額の増額を検討している場合には、ご自身の返済能力が当初と比べてどうなのかを考慮することが重要です。

2返済期日に遅れず返済できているか

返済期日通りに遅れることなく返済しているかどうかも重視されるポイントです。

プロミスでは、返済期日を5日、15日、25日、末日の中から選択できるようになっています。これらの返済期日に遅れると延滞となり、審査においてマイナスポイントになってしまいます。決められた返済期日までに、最低返済金額以上の返済をすることが重要です。

たびたび延滞を繰り返すなど、返済期日どおりに返済していない場合、例え年収が高かったとしても審査に通りづらくなる可能性が高くなるため、注意しておきましょう。

延滞発生を防ぐには、口座振替を利用するのもおすすめです。自動的に返済分が引き落とされるため、振込忘れなどの心配がいりません。ただし、口座に返済分以上の残高がある必要があるので、注意しておきましょう。

3完済・全額返済の実績があるか

完済・全額返済の実績があるかどうかも重視されるポイントの1つです。

毎月コツコツと返済する以外に、一括で返済することでも返済実績が積み上げられます。また、借りたお金を一括で返済できるということは、返済能力があると判断できるため、増額審査で有利にすすめられる可能性が高くなります。

逆に、完済実績がないまま、他社を含め借入金額が増えていた場合、返済能力が不安視される可能性が考えられるでしょう。

このように、完済・全額返済の実績があるかどうかはポイントといえます。

4他社と合わせて借りすぎていないか

他社も含め、借りすぎていないかどうかも増額審査で重視されるポイントの1つです。

貸金業法では、過剰貸し付け禁止の規定(総量規制)があり、年収の3分の1を超える借入はできないよう制限されています。したがって、他社の借入も含めて借入金額が多いと増額審査に通ることができません。

利用限度額の増額をするならご自身の借入状況を把握し、くれぐれも借りすぎには注意しましょう。

なお、住宅ローンや自動車ローンなど、総量規制の対象外となる借入もあります。

総量規制の対象外となる借入契約は次のとおりとなりますので、参考にしてみてくださいね。

| 住宅ローン | 住宅ローンの借入(不動産購入または不動産に改良のための借入(そのためのつなぎ融資を含む)) |

|---|---|

| 自動車ローン | 自動車ローンの借入(自動車購入時の自動車を担保にした借入) |

| 高額療養費 | 入院等に伴う高額療養費の借入 |

| 有価証券担保貸 | 有価証券を担保貸とした借入 |

| 不動産担保 | 不動産を担保とした借入 |

| 不動産の売却代金 | 売却予定不動産の売却代金により返済できる借入 |

| 手形割引 | 手形割引を内容とする契約 |

- 出所:プロミス(一部抜粋)

5信用情報にキズはついていないか

信用情報にキズが付いていないかどうかも、増額審査で重視されるポイントです。

特に、「異動」の情報が登録されていた場合、まず審査に通りません。

「異動」とは、信用情報機関に登録されているネガティブ情報のことを指します。

信用情報には、その人の借入状況だけでなく、延滞や滞納といった金融自己についての記録も登録されています。他社の借入などで延滞があった場合、例え、プロミスで返済期日どおりに返済していたとしても、審査に通りづらくなる可能性が高いといえるでしょう。

したがって、信用情報にキズが付かないよう、他社の借入も含め、返済は遅れないように注意が必要です。

職場への在籍確認が必要になることも

利用限度額の増額審査を行う場合、審査状況によっては、電話による職場への在籍確認が必要となるケースも考えられます。

在籍確認や他に不安な点がある場合には、事前にプロミスコール(0120-24-0365)に相談しておくと良いでしょう。

合わせてこちらもチェック!

プロミスの増額審査に通るために押さえておくべきポイント

プロミスの増額審査に通るには、基本的に前述の「プロミスの増額審査で重視されるポイント」を押さえておくことが重要です。

プロミスでの借入を利用し、滞りない返済を継続しておくことで、「優良顧客」とみなされ、プロミス側から増額の提案がくるケースも考えられるでしょう。

ここでは、プロミスの増額審査に通るために押さえておくべきポイントを次のとおりご紹介します。それぞれ詳しく解説しますので、見ていきましょう。

プロミスの増額審査に通るために押さえておくべきポイント

1年収・収入が増えている

年収・収入が増加していると、増額審査にも通る可能性も高くなります。

貸金業法では、総量規制によって借入限度額は年収の3分の1の範囲内と定められています。そのため、年収300万円の場合、他社の借り入れも含めて最大100万円までしか借りられません。しかし、年収600万円であれば、倍の200万円まで借入可能となります。

単純に年収が増えれば、それだけ限度額も高くなり、増額審査に通りやすくなるのです。

初回契約時よりも年収が上がっていれば、それに見合った限度額が利用できる可能性が高いといえるでしょう。

また、増額審査時には、収入証明書類や直近の給与明細書などの確認資料の提出を求められるケースがあるので、あらかじめ手元に用意しておくと良いでしょう。

このように、年収・収入が増えているかどうかは、増額審査時に押さえておくべきポイントといえるのです。

2プロミスを継続して利用している

プロミスを継続して利用しているかどうかも押さえておくべきポイントの1つです。

実際にプロミスで借入を行い、返済期日に遅れることなく返済を行っている履歴があると、プロミスからも高い評価を得やすくなります。

一方、会員登録はしていても、利用実績がない場合には実績なしとみなされるため、注意がひつようです。

増額を希望するのであれば実際に借入や返済を行い、継続してプロミスを利用しておくのも大切なポイントといえるでしょう。

3返済の延滞などがなく信用情報にキズがない

信用情報にキズが付かないよう、返済の遅延や滞納に気を付けるのも押さえておくべきポイントの1つです。

異動情報があると、それだけで審査に通る可能性が低くなってしまいます。プロミスの返済だけでなく、他社にも借入がある場合には、遅れることがないよう気を付けましょう。

プロミスに限らず、返済時には、最低返済金額+αで余分に返済しておくことで、より返済実績の積み上げが可能です。

また、携帯料金の支払に遅れがないかどうかも重要なポイントです。

スマホなどの機種代金を分割で支払っているという方も多いのではないでしょうか。感覚的には毎月の電話料金を支払っているだけのように思いがちですが、実は、機種代金の分割払いはローンを組んでいるのと同じ。

「携帯料金支払いの遅れ=ローンの支払いをしていない」となり、信用情報にキズが付いてしまうケースが多いです。

ご自身の信用情報は、信用情報機関に開示請求を行うことで確認可能です。不安な場合には、開示請求を行ってみるのもおすすめできるでしょう。

4総量規制をオーバーしない

総量規制をオーバーしないのも増額審査において押さえておくべきポイントの1つです。総量規制をオーバーしていると、そもそも増額自体ができません。

増額審査を受ける前に、現在のご自身の借入状況や返済状況については、あらためて確認しておくと良いでしょう。

また、事前に返済可能な借入があれば、できるだけ対応しておくのもおすすめです。

5他社借入の返済状況

他社借入の返済がきちんと履行されているかどうかも押さえておくべきポイントといえるでしょう。

返済が遅れている場合、増額審査に通る可能性が低くなります。万が一、返済が遅れている借入や滞納があった場合には、すぐに支払いを行うなどの対応が必要です。

他社借入の返済状況については、しっかりと確認を行い、返済に遅れや滞納がないかをチェックしておくのは、増額審査を通るうえで押さえておくべきポイントといえるでしょう。

プロミスから増額案内がきたタイミングに申し込む

プロミスでは、「電話」「メール」「SMS」などによる増額案内が贈られてくるケースがあります。

増額案内が届くということは、プロミスが「優良顧客」とみなしている証拠です。増額案内が贈られてきたタイミングで利用限度額の増額を申し込むと、審査に通る可能性が高いとかんがえられるでしょう。

合わせてこちらもチェック!

プロミスで利用限度額を増額するメリットとデメリット

プロミスで利用限度額を増額するメリット・デメリットにはどういったものがあるのでしょうか。

ここでは、増額のメリット・デメリットについて解説していきますので、それぞれ見ていきましょう。

| メリット | デメリット |

|---|---|

|

|

利用限度額を増額するメリット

プロミスで利用限度額を増額するメリットとしては、次のようなメリットが考えられます。

それぞれのメリットについて解説していきますので見ていきましょう。

金利が下がることがある

プロミスで利用限度額を増額するメリットとして、金利が下がるケースがあげられます。

プロミスの上限金利は17.8%となっていますが、利用限度額が100万円を超えた場合、利息制限法に定められた金利15%以下に下がります。

例えば、利息17.8%で10万円借りた場合、1ヶ月間の利息は、「10万円×17.8%×30日÷365日=1,463円」です。

一方、金利15%で10万円借りた場合、1ヶ月間の利息は、「10万円×15%×30日÷365日=1,232円」となります。

同じ金額でも金利が低い方がお得にお金を借りられるのです。この点は、利用限度額を増額するうえで大きなメリットといえるでしょう。

利用限度額が増える

利用限度額増額のメリットとして、シンプルに借入できる金額が増える点があげられます。

これまで以上にカードローンを利用できるシーンが増えるため、利便性が飛躍的に向上するといえるでしょう。ただし、あくまでも借入になるため、借りすぎには注意が必要です。

ご自身で無理なく返済できる範囲で借入を行うようにしましょう。

別の借入先を探さなくてよい

利用限度額を増額するメリットとして、別の借入先を探す必要がなくなる点があげられます。

わざわざ別の借入先を探して、申し込みを行い、審査結果を待って契約手続きを行うとなると非常に面倒でしょう。一方、利用限度額の増額であれば、新規で手続きする手間がかかりません。

プロミスでは、最短60秒で増額審査が完了します。わざわざ新しいところに申し込む時間や手間を考えると、忙しくて時間が取れない方にとってはありがたい方法といえるでしょう。

また、借入先が増えると、それだけ返済の管理も面倒です。限度額の増額ができれば、借入先を増やさずに済むため、資金の管理もしやすいでしょう。

このように、新たに別の借入先を探さなくて良い点はメリットといえるのです。

利用限度額を増額するデメリット

では、利用限度額を増額するデメリットにはどういったものが考えられるでしょうか。

ここからは、利用限度額を増額するデメリットについて次のとおり解説しますので、それぞれ見ていきましょう。

増額審査に落ちる可能性がある

増額とはいえ、審査が行われるため、場合によっては増額審査に落ちてしまう可能性が考えられます。この点は、利用限度額を増額するデメリットとして考えられるでしょう。

増額案内の連絡が来たとしても、100%審査に通るわけではありません。審査に落ちた場合には、信用情報にも審査に落ちたという履歴が残ってしまいます。

一度、審査に落ちてしまうとしばらくは、申し込みを行った履歴が信用情報に残るため、他の借入先に相談しても信用情報で引っかかって審査に通らないケースも考えられるでしょう。

利用限度額を増額する場合、こうした点を理解したうえで検討することをおすすめします。

利用限度額が下がることもある

増額の申請でも、逆に利用限度額が引き下げられる可能性もゼロではありません。

年収が下がっていたり、他の借入が増えていたりすると、申込者の返済能力が落ちていると判断され、減額されてしまうリスクがあります。

増額申請を行う場合には、限度額が減少する可能性も視野にいれたうえで、申し込みを検討すると良いでしょう。

また、審査に影響を及ぼしそうな事項がある場合には、申請を延期するなどの対応も有効です。

増額審査中は借入ができない

増額審査中は借入できない点はデメリットとしてあげられるでしょう。

利用可能枠が残っている場合でも、増額の審査中は追加の借入自体ができません。当初の申し込み時と比べて、収入や借入状況に大きな変化があった場合や、審査が立て込んでいる場合、審査に相当の時間がかかってしまうケースも考えられます。

今すぐお金が必要な場合には、増額申請する前に、あらかじめ借入をしておくのもポイントといえるでしょう。

合わせてこちらもチェック!

プロミスで利用限度額の増額審査に申し込む方法と特徴

プロミスで利用限度額の増額審査に申し込む方法としては、次の表のとおり3つの方法があげられます。

| 増額審査の申込方法 | 受付時間 |

|---|---|

| ネット 会員サイトはこちら アプリのダウンロードはこちら |

24時間365日 |

| 自動契約機 店舗・ATMの検索はこちら |

9時~21時(土日祝含む) ※一部店舗を除く |

| 電話 プロミスコール:0120-24-0365 女性専用レディースコール:0120-86-2634 |

9時~21時(土日祝含む) |

上記3つの方法の中でも、24時間受付でき、最短60秒で結果が通知される「ネット」での申し込みがおすすめ。

自動契約機や電話でも申し込みできますが、受付時間が限られているほか、店舗まで足を運ばなくてはならないといったデメリットがあります。

ここからは、各申込方法の特徴や利点、難点などについて解説していきますので、それぞれ見ていきましょう。

ネット(会員サイト・アプリ)で増額審査に申し込む方法の特徴

ネットでの申し込みは、24時間365日いつでも受け付ており、土日祝日も関係なく申し込みができる方法です。

いつでも好きなタイミングで申し込みでき、忙しくて時間が取れない方でも、ちょっとした空き時間に申し込めるため、おすすめの方法といえるでしょう。

増額申請を行う場合、Web上の会員ページにログインして「限度額変更のお手続き」より申請できます。また、アプリの場合は、Web上で完結することもでき、誰かに申し込みがバレるリスクを抑えられるのもポイントです。

自動契約機で増額審査に申し込む方法の特徴

「自動契約機」の場合、土日祝日でも増額審査の申し込みが可能です。

ただし、受付時間は9:00~21:00となっており、営業時間外には受付できません。営業時間中に手続きが完了しなかった場合、審査結果回答が翌日以降になるケースもあるため、二度手間になる可能性があります。

スマホやPCでの操作が苦手な場合や、お近くに自動契約機がある場合におすすめできる方法といえるでしょう。

また、自動契約機は店舗によって営業時間が異なるケースもあります。店舗ごとの営業時間については、公式サイトで確認しておくと良いでしょう。

電話で増額審査に申し込む方法の特徴

プロミスでは、「電話」による増額審査も可能です。

担当者と直接話をしながら増額申請の手続きができるため、不安や疑問点がある人におすすめの」方法といえるでしょう。

「電話」申請についても、土日祝日でも対応していますが、「自動契約機」と同様に、受付時間は9:00~21:00までとなっています。受付時間を過ぎてしまうと、審査結果の通知が翌日以降になるケースも考えられる点は注意が必要です。

電話で手続きできるため、スマホやPCの操作が苦手な方にもおすすめできる方法といえるでしょう。

プロミスで利用限度額の増額審査を申請する手順

ここからは、プロミスで利用限度額の増額申請を行う手順についてご紹介します。それぞれの申請方法ごとに紹介しますので、詳しく見ていきましょう。

プロミスで利用限度額を増額する手順

ネット(会員サイト)で増額審査に申請する手順

ネットでは、会員サイトからの申し込みとスマホアプリからの申し込みの2種類があります。まずは、会員サイトでの増額申請手順について見ていきましょう。

■会員サイトから増額審査する手順

-

STEP1

会員サイトにログイン

-

STEP2

「限度額変更のお手続き」を選択し、「希望限度額」と「連絡先」を入力

-

STEP3

収入証明書などの書類を提出

-

STEP4

審査結果の通知・確認

-

STEP5

利用限度額の増額手続き完了

利用限度額が50万円以上を超える場合、収入証明書類の提出が必要です。あらかじめ手元に準備しておくと入力もスムーズにでき、効率よく手続きできます。

また、在籍確認が必要になるケースも多く、会社が休業日の場合には在籍確認ができずに翌日以降に結果が分かるケースも考えられるでしょう。

ネット(アプリ)で増額審査に申し込む方法

スマホアプリで増額審査の申し込み手順について見ていきましょう。

-

STEP1

スマホのプロミスアプリを開く

-

STEP2

「限度額変更のお手続き」を選択し、希望限度額、連絡先の電話番号を入力

-

STEP3

収入証明書などの必要書類の提出を行う

-

STEP4

審査結果の通知・確認

-

STEP5

利用限度額の増額手続き完了

スマホアプリの場合、申請から借入までアプリ上で手続き可能です。

ご自身の年収や借入状況などに変化があった場合、審査を通過できない可能性もあるため、注意しておきましょう。

自動契約機で増額審査に申し込む方法

自動契約機で増額審査に申し込む手順について見ていきましょう。

-

STEP1

プロミスの自動契約機に行く(店舗・ATMの検索)

-

STEP2

「限度額申込」を選択し、画面の指示に沿って希望金額を入力して申し込みを行う

-

STEP3

設置されている電話機を使って担当者の質問に回答する

-

STEP4

審査結果の通知・確認

-

STEP5

利用限度額の増額手続き完了

自動契約機での申し込みの場合、利用できるブースが限られており、待ち時間が発生するケースも考えられます。また、状況によっては手続きが長引いてしまい、当日中に増額が完了しないケースもあるため、注意が必要です。

電話で増額審査に申し込む方法

最後に、電話による増額審査の申し込み手順について見ていきましょう。

-

STEP1

プロミスに電話(プロミスコール:0120-24-0365/

女性専用レディースコール:0120-86-2634)をかける -

STEP2

担当者に「限度額の増額申し込みをしたい」ことを伝える

-

STEP3

担当者の指示に従って、質問に回答する

-

STEP4

増額審査の実施、結果通知

-

STEP5

増額手続き完了

電話での申込の場合、担当者と直接話をしながら手続きを進められるため、スマホやPCの操作が苦手な方におすすめできる方法です。

年収などの確認時には、正確な金額を回答できるよう、手元に収入証明書類を準備しておくとスムーズに手続きできます。

その場で疑問点や不安点を解消できるのもポイントの1つといえるでしょう。

ただし、電話で1つ1つ確認しながら手続きを進めていくため、時間がかかってしまう傾向が強いです。ある程度の時間は電話が続けられるような状況で申し込むことをおすすめします。

合わせてこちらもチェック!

プロミスで増額審査に落ちる理由

プロミスで増額審査に落ちてしまった場合、次のような理由が考えられるでしょう。

ここからは、プロミスで増額できなかった場合の理由について解説します。

プロミスで増額できない理由の例

プロミスの利用期間が短い(利用実績がない)

プロミスの利用期間が短い場合や利用実績がない場合には、増額審査に落ちてしまう可能性が高いです。

プロミスの増額審査を通過するには、プロミスにおける利用実績が大きく影響します。利用期間が短いと、返済実績が少なく、プロミス側としても増額して良いかどうかの判断に迷ってしまうでしょう。

したがって、少なくとも半年間は返済遅れなしで期日どおりの返済を行うのが重要です。

年収・収入が減っている

当初の申し込みと比べて、年収・収入が減少している場合には、増額審査に落ちてしまう理由として考えられるでしょう。

年収や収入が減ってしまえば、シンプルに総量規制の範囲内をオーバーしてしまっているケースも想定されます。また、年収が下がれば、利用限度額を減額される可能性も考えられます。

年収が下がっている場合には、少なくとも年収がもとに戻るまでは増額申請を行うのは避けておいた方が無難といえるでしょう。

初回契約時から生活環境が変わっている

初回契約時と大きく生活環境が変化している場合、増額審査に落ちてしまう原因となる可能性が考えられます。

例えば、実家住まいから1人暮らしに変わった場合、家賃や光熱費といった想定される支出が増えるため、返済能力に対する評価が下がってしまう可能性が考えられるでしょう。

この場合、安定した収入があることを証明する必要があるため、注意が必要です。

職場の勤続年数が短い・転職回数や離職期間にも注意

転職回数が多かったり、職場の勤続年数が短かったりすると、安定した収入が確保できているかどうかが判断しにくく、審査に落ちてしまう原因になる可能性があります。

一般的に、勤続年数が長い方が。審査においては有利に働きやすいです。プロミスからすれば、勤続年数が短い場合や転職回数が多いと、「仕事が長続きしないのではないか?」と考えられ、貸し倒れのリスクが高いと判断されてしまいます。

したがって、転職した場合には、ある程度の期間(一般的には6カ月~1年間程度)が経ってから増額申請を行う方が良いでしょう。

返済を延滞したことがある

延滞の経験があると、増額審査に落ちる原因になりやすいです。

例え年収が高くても、信用情報に問題があれば、審査に通る可能性は低くなります。プロミスとしても、お金を貸したのに返ってこないのでは意味がありません。

したがって、増額申請を行うのであれば、他社の借入も含めてきちんと期日どおりに返済を行い、延滞履歴が残ることがないように気を付けましょう。

すでに借入している残高が多い

他社を含めて借入残高が多い場合、増額申請に落ちる原因として考えられます。

総量規制の範囲内をオーバーしていれば、増額申請以前にそもそも借入自体ができません。また、借入残高や本数が多いと返済能力とのバランスが悪くなるため、返済が難しいのではないかと判断されてしまいます。

借入が増えれば、その分返済の負担も大きくなるため、自分で自分の首を絞めることになりかねません。カードローンは必要な時に利用できる利便性の高い借入方法ですが、あくまでも計画的に利用するのが重要といえるでしょう。

利用限度額を増額するための理由が適切ではない

増額理由が適切でない場合にも、審査に落ちてしまう原因になりやすいです。

プロミスからしてみれば、なるべく貸し倒れのリスクは抑えたいものです。例えば、他社の返済に充てるといった回答を行うと、多重債務や返済能力を疑われ、審査に落ちる可能性が高くなります。

したがって、増額申請時には、適切な理由を回答するよう気を付けましょう。

プロミスの増額審査に落ちたときは…

プロミスの増額審査に落ちてしまった場合には、どのように対処すればよいでしょうか。

ここでは、プロミスの増額審査に落ちたときの対処法について次のとおり解説しますので、それぞれ見ていきましょう。

期間を空けて再度プロミスに申し込む

時間的に余裕があるなら、ある程度期間を空けてから再度申し込むのも1つの方法です。

信用情報機関では、新規や増額審査などの申込履歴は6ヶ月間保管されています。したがって、すぐに申し込んだとしても、審査に落ちた履歴が残っているため、再び審査に落ちてしまう可能性が高いです。

一方、6ヶ月以上経過してから申込を行えば、以前に申し込んだ履歴は消えており、その間にきちんと返済を行うことで、返済実績を積み上げられます。

すぐに借り入れが必要でなければ、一定期間空けてから再度申し込んでみるのもおすすめできる方法といえるでしょう。

他社に申し込んでみる

すぐにでもお金が必要な場合には、他社に申し込んでみるのも1つの方法です。

例えば、「アコム」「レイク」「アイフル」なども、審査スピードが早く、即日融資にも対応しています。

どうしても急ぎでお金が必要な場合には、プロミス以外で借入を行うことを検討するのもおすすめです。

【まとめ】プロミスの利用限度額の増額を検討してみよう!

本記事では、プロミスの増額申請で重視されるポイントや押さえておくべきポイント、増額申請のメリット・デメリット、各申込方法の手順、審査に落ちる理由や落ちた場合の対処法まで詳しく解説してきました。

プロミスでは、ネット、自動契約機、電話などの方法で増額申請に対応しています。

限度額の増額ができれば、別の借入先を探す必要もなくなり、金利が下がる可能性もあるなどメリットも大きいといえるでしょう。とはいえ、増額審査を通過するには、年収や収入といった返済能力だけでなく、期日どおりに返済しているかなどの実績作りが重要です。

ぜひ本記事を参考にして、プロミスの利用限度額の増額を検討してみてはいかがでしょうか。

プロミスの増額審査でよくある質問

-

増額審査の結果通知はメールですか?電話ですか?

申し込みの場合は選択できます

プロミスのWEB申し込みでは、審査結果の通知方法を希望に合わせて選択可能です。ご自身の都合の良い方を伝えておくと良いでしょう。

ただし、メールを希望していた場合でも、審査の確認事項がある場合には、電話がかかってくる可能性があります。審査が長引かないためにも、プロミスから電話が来た場合にはすぐ対応するようにしましょう。

-

増額審査の回答が遅いときはどうすればいいですか?

プロミスコール(0120-24-0365)へ連絡してみましょう

申し込みのタイミングによっては当日中に結果が出ないケースも考えられます。しかし、「午前中に申し込んだのに夕方を過ぎても連絡が来ない」「審査に1日以上かかっている」といった場合には、プロミスコールへ連絡すると良いでしょう。

申込時に電話番号などの連絡先を誤って伝えているケースも考えられます。申込時には間違いがないよう、しっかり確認するようにしましょう。