学生がプロミスのカードローンに申し込む場合、親にバレないかが心配なのではないでしょうか?親に内緒で借入をしたいなら、申し込みから借入までの流れを知って、事前に対策をしておくことが重要です。

本記事では、プロミスのカードローンで学生が親バレを防ぐ方法や注意点を説明します。主婦・無職・自営業・年金受給者がプロミスのカードローンを利用する場合についても解説しますので、該当する人は参考にしてください。

結論(この記事のポイント)

- プロミスは学生でもアルバイトなどで本人に収入があれば18歳から申込OK

- プロミスは主婦・主夫でもアルバイトやパートで本人に収入があれば申込OK

- 本人に収入がない無職やニートではプロミスの審査に通らない

- プロミスに自営業者や個人事業主が申し込むときは必要書類などに注意

- プロミスに年金受給者が申し込むためには年金以外の収入が必要

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.5%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

合わせてこちらもチェック!

目次

- プロミスのカードローン「フリーキャッシング」の申込条件

- プロミスのカードローンは18歳以上なら学生でも利用できる!

- プロミスのカードローンの利用限度額は学生だといくらまで?

- プロミスのカードローンを学生が利用するときに親バレを防ぐ5つのポイント

- プロミスのカードローンを学生が利用するときの注意点は?

- プロミスのカードローンは主婦・主夫でも借入できる?

- プロミスのカードローンは無職やニートでも借入できる?

- プロミスのカードローンは自営業者・個人事業主でも借入OK!必要書類や在籍確認時の注意点

- プロミスのカードローンは年金受給者でも借入できる?

- プロミスのカードローン以外でお金を借りる・工面する方法は?

- 【まとめ】学生がプロミスを利用するなら計画的な借入を心がけよう

- プロミスのカードローン無職・学生・主婦・自営業・年金受給者でよくある質問

プロミスのカードローン「フリーキャッシング」の申込条件

プロミスの「フリーキャッシング」は、担保も保証人も不要でお金を借りられるカードローンです。用途を指定せず、利用限度額の範囲内で何度でも借入できるので、急にお金が必要になったときに役立ちます。

プロミスのフリーキャッシングを利用できる人の条件は、次のとおりです。

プロミスのカードローン「フリーキャッシング」

- 年齢18歳~74歳のご本人に安定した収入のある方

- 主婦・学生でもアルバイト・パートなど安定した収入があれば申込可能

- 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの人は申込不可

主婦や学生でもプロミスのフリーキャッシングを利用できます。

プロミスのフリーキャッシングの申込条件について、詳細や注意点などを解説します。

プロミスのカードローンを利用できる人・利用できない人の違いは?

カードローンの審査では、返済能力を調査します。貸金業法で、「貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない(第13条)」と定められているからです。

プロミスに限らず、カードローンやフリーローンなどの無担保融資を受けるには、返済能力が必要です。安定した収入があれば、返済能力があるとみなされます。

プロミスのカードローンを利用できる人と利用できない人の違いは、返済能力の有無、すなわち安定した収入があるかどうかです。

安定した収入を得ていれば、主婦でも学生でも、プロミスのカードローンを利用できます。

| 職業 | 収入状況 |

|---|---|

| 会社員 | 正社員、公務員、契約社員、派遣社員、出向社員などで安定した収入がある人 ※短期契約の人などは審査に落ちる可能性あり |

| アルバイト・ パート |

アルバイト・パートなどで安定した収入がある人 |

| 主婦・主夫 | |

| 学生 | アルバイト・パートなどで安定した収入がある人 |

| 自営業者・ 個人事業主 |

安定した収入がある人 |

| 年金受給者 | アルバイト・パートなどで年金以外に安定した収入がある人 |

| 無職 | 定職に就いていなくても不労所得などで毎月安定した収入がある人は審査に通る可能性がある |

| 職業 | 収入状況 |

|---|---|

| 会社員 |

|

| 専業主婦・ 専業主夫 |

本人に安定した収入がない人 ※配偶者貸付は不可 |

| 学生 |

|

| 年金受給者 | 収入が年金のみの人 |

| 無職 | ニート、生活保護受給者など本人に安定した収入がない人 |

プロミスのカードローンは18歳以上なら学生でも利用できる!

プロミスのカードローンに申し込む場合、18歳~74歳という年齢条件があります。

現在は18歳で成人となりますが、18歳以上なら学生(高校生を除く)でもプロミスのカードローンに申し込みができ、審査に通れば借入ができます。

18歳以上で本人に収入があれば学生でもプロミスの審査に申し込める

プロミスのカードローンは、「年齢18~74歳のご本人に安定した収入のある方」という条件を満たしていれば、学生でも利用できます。安定した収入のある学生とは、アルバイトやパートをしている学生です。

学生も審査に通れば、契約時の金利で利用限度額まで借入ができます。なお、申込時の年齢が19歳以下の場合、借入希望額にかかわらず、収入証明書類の提出が必要です。

なお、18歳以上でアルバイト等の収入があっても、次のような場合には審査に通りらないので注意してください。

- 申込者が高校生(定時制高校生及び高等専門学校生も含む)の場合

- 本人確認書類を提出できない場合

- 19歳以下で収入証明書類を提出できない場合

- 他社で既に年収の3分の1程度まで借入をしている場合

プロミスに学生が申し込むのに保証人や親の同意は不要

プロミスのカードローンは無担保融資です。学生に限らず、担保の提供や保証人・保証会社による保証は必要ありません。プロミスを利用できるのは18歳以上の学生ですが、現在は18歳で成人となっているため、親の同意も不要です。

学生がローンを組む場合、親に保証人になってもらわなければ借入ができないことも多くなっています。

無担保・無保証で利用できるプロミスのカードローンなら、親に内緒でお金を借りることもできます。

条件を満たせば学生でも即日融資や無利息サービスを受けられる

プロミスのカードローンでは、スムーズに審査に通れば、学生でも即日融資が受けられます。「Web申込」を利用すれば、最短3分で融資を受けることも可能です。

プロミスのカードローンの利用が初めての場合、「メールアドレス登録」と「Web明細利用の設定」をすれば、「30日間」の無利息サービスを受けられます。

初回借入日の翌日から30日間は利息が0円となるため、すぐに返済できる場合には利息を支払わずに済むこともあります。

合わせてこちらもチェック!

プロミスのカードローンの利用限度額は学生だといくらまで?

カードローンでは、利用限度額の範囲内で繰り返し借入ができます。利用限度額は希望どおりになるわけではなく、審査によって決まります。

プロミスのカードローンでは、学生はいくらくらいの利用限度額になるのか解説します。

利用限度額は総量規制の範囲内「年収の3分の1」までが目安

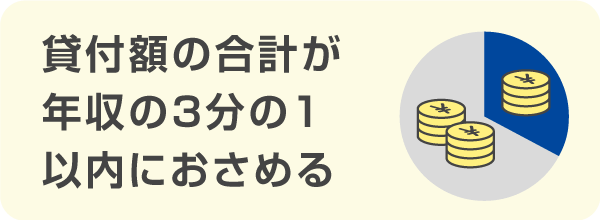

総量規制とは、貸金業者の過剰貸付を防ぐため、貸金業法で定められている規制です。総量規制では、貸金業者は利用者の年収の3分の1を超える貸付を禁止されています。

全ての貸金業者からの貸付額の合計が、年収の3分の1以内におさまらなければなりません。

例えば、アルバイトの年収が90万円の学生が貸金業者から借入できる金額は30万円が限度です。他社で既に20万円借入していれば、新たに借入できる金額は10万円となります。

プロミスを初めて利用する場合の利用限度額は低めに設定されることが多い

他社から借入していない場合でも、プロミスで必ず年収の3分の1の金額を借りられるわけではありません。

例えば、年収150万円の場合、利用限度額は最大で50万円ですが、実際に設定された限度額は30万円といったことはよくあります。

特に初めての利用者の場合、信用情報(ローンやクレジットの利用履歴)も蓄積されておらず、きちんと返済してくれる人かを判断する材料がありません。そのため、貸金業者は利用限度額を低く設定するのです。

合わせてこちらもチェック!

プロミスのカードローンを学生が利用するときに親バレを防ぐ5つのポイント

学生の場合、親に内緒でお金を借りたいと思うことも多いでしょう。親バレしないようにプロミスのカードローンを利用するには、次のような点に注意する必要があります。

学生がプロミスのカードローンを利用するときに親バレを防ぐ5つのポイント

それぞれのポイントについて詳しく説明していきます。

1連絡先は自分の携帯番号だけ申告する

プロミスのカードローンに申し込むと、本人確認や審査結果の通知で電話がかかってくることがあります。また、プロミスを利用中には、返済を延滞した場合に督促の電話がかかってくることもあります。

申込時に自宅の電話番号を申告すると、プロミスから自宅に電話がかかってくるかもしれません。親と同居している場合には、親が電話に出てバレる可能性があります。

そのため、プロミス申込時に申告する電話番号は、自分の携帯電話の番号だけに留めておくのがよいでしょう。

2カードレスで契約する

プロミスでは「カードレス契約」が利用できます。カードを財布などに入れていると、親にカードを見られてバレてしまうことがあるので親バレのリスクを下げるためには、カードレスで契約するようにしましょう。

プロミスでカードレス契約をした場合は、スマホアプリやWebの会員ページ、電話(プロミスコール)などから借入や返済をすることが可能です。

振込で借りる場合は、会員ページからネット振込の手続きをすることで、最短10秒で振り込まれます。現金が必要な場合は全国のセブン銀行ATM・ローソン銀行ATMから、スマホATM取引で現金の出金が可能です。

もしローンカードが必要になった場合でも、後から発行することはできます。親バレしないためにも、まずはカードレス契約から始めてみるのがおすすめです。

3ローンカードを発行する場合は自動契約機で直接受け取る(郵送は避ける)

プロミスでローンカードを発行してもらいたい場合、「郵送」「自動契約機」のいずれかから受取方法を選べます。

自動契約機で受け取れば、自宅にカードが郵送されることはないため、親バレの可能性は低くなるでしょう。

プロミスの自動契約機は、土日も含め9時~21時の間営業しています(一部店舗を除く)。Web申込した場合でも、自動契約機まで行けば、その場でローンカードを受け取れます。カードを受け取れば、すぐに借入も可能です。

4返済遅れや滞納をしないようにする

カードローンでお金を借りた場合、毎月の決められた返済日に、借入残高に応じた返済金額を支払う必要があります。

プロミスの返済期日は毎月5日・15日・25日・末日のいずれかから選ぶことが可能です。(一部金融機関で口座振替を利用する場合に限り毎月5日)

もし契約どおりの返済ができなかった場合には、延滞となり、遅延損害金がかかります。また、延滞した場合は、督促電話がかかってきたり、郵送で督促状が送られてきたりするため、家族にバレる可能性が高くなってしまいます。

プロミスを利用する学生が親バレを防ぐには、返済期日に遅れないように返済することが特に大切です。返済遅れを防ぐための一般的な対策方法を2つ紹介します。

返済方法は「口座振替」を選択する

返済方法を口座振替にすれば、返済期日に自動的に返済金額が引き落とされるため、うっかり返済を忘れることもありません。

口座振替の手続きは、アプリまたは会員ページからできます。金融機関によって引き落とし日や引き落とし開始のタイミングなどは異なりますが、手数料無料で返済できます。

なお、返済を口座振替にした場合、口座残高が不足しないよう注意しておきましょう。残高不足の場合、返済金額が引き落とされず、延滞となってしまいます。

「ご返済日お知らせメール」を利用する

口座振替を利用しない場合には、返済日の管理をしなければなりません。

プロミスには返済日を事前にメールで通知してくれる「ご返済日お知らせメール」というサービスがあります。返済忘れが不安という場合には「ご返済日お知らせメール」を活用して返済管理をしましょう。

「ご返済日お知らせメール」の設定は、アプリまたは会員ページから手続きできます。メール配信の日時も自分の都合で自由に設定でき、何度でも変更可能です。

口座振替を利用している場合でも、残高不足による延滞を防ぐために利用するのがおすすめです。返済期日の数日前に、今月の返済金額と口座残高を確認するためのリマインダーとしても活用できます。

5勤務先などで在籍確認の対策をしておく

カードローンの在籍確認は、申込者の勤務先に電話をかけて行われるのが一般的です。しかし、プロミスでは原則として、電話による在籍確認は行われません。

在籍確認は、会社名が入った源泉徴収票や保険証などの書類からもできます。過去にローンやクレジットを利用していれば、信用情報機関に勤務先が登録されているため、必ずしも電話をかけなくても確認はできるのです。

なお、学生の場合、源泉徴収票などの書類が提出できなかったり、信用情報機関の登録情報が少なかったりします。在籍確認の電話がかかってくる可能性が高くなるため、事前に対策をしておくことが重要です。

プロミスから在籍確認の電話が入る場合には、担当者の個人名でかかってきます。勤務先には自分宛の電話がかかってくる旨を伝えておくとよいでしょう。勤務先から家族や友人にバレないようにするために、自分が電話を取れるように、事前にプロミスに相談しておくのも一つの方法です。

合わせてこちらもチェック!

プロミスのカードローンを学生が利用するときの注意点は?

学生がプロミスのカードローンに申し込んでも、審査に通るとは限りません。学生がプロミスのカードローンを利用したい場合、以下のような点に注意しておきましょう。

学生がプロミスのカードローンを利用するときの注意点

それでは、各注意点について詳しく説明していきます。

1申込条件を満たしているかを確認

プロミスのカードローンに申し込むには、「18歳~74歳」という年齢条件をみたしていなければなりません。

もうすぐ18歳になるからと、誕生日の前日などに申し込むのはNGです。なお、18歳になっていても高校生の間は申し込みできません。

また、プロミスのカードローンを利用するには、たとえ就職が内定している学生でも、申込時点でアルバイトなどの安定した収入を得ている必要があります。近い将来就職するというだけでは申し込みできないので注意しましょう。

2アルバイトを始めたばかりだと難しいかも?勤務期間と収入状況を確認

プロミスのカードローンに申し込めるのは、「本人に安定した収入がある」ことが条件です。学生もアルバイト等をしていれば、カードローンに申し込めます。

なお、「安定した収入」かどうかは、勤務期間も考慮して判断されます。アルバイトを始めてから最低でも6カ月以上、できれば1年以上程度の勤務実績があった方が、審査の際の評価は上がりやすくなっています。

学生は親から仕送りを受けていることも多いですが、親からの仕送り金は「安定した収入」には含められません。

また、アルバイトの収入があるといっても、短期アルバイトなどの一時的な収入も「安定的な収入」とは異なります。毎月継続的にアルバイト代として収入を得ていることが重要です。

参考:今すぐお金が欲しい高校生必見!知恵袋で見つけた人気の稼ぎ方5選 | 教育公務員ならではの第2の人生

3審査に申し込むときに年収や勤務期間など嘘の申告をするのは絶対にNG

学生は、どれだけ審査が不安だったとしても、年収や勤務先などを偽って申告するのは絶対にやめましょう。嘘がバレた場合、信用をなくしてしまい、審査に落ちることになります。

勤務先に関しては、審査の際に在籍確認があるため、嘘の申告はバレてしまいます。過去にクレジットなどを利用した経験があれば、信用情報機関にも情報が残っています。不自然な点はすぐに気付かれてしまうでしょう。

虚偽の申告をした場合、今回に限らず、今後もプロミスの利用が難しくなってしまいます。

プロミスを運営しているSMBCコンシューマーファイナンスは、銀行カードローン等の保証業務も幅広く行っているため、他社からの借入にも影響する可能性があります。

4「本人確認書類」を事前に・余分に用意しておく(学生証は使えない)

プロミスのカードローンの申込時には、本人確認書類を提出しなければなりません。

本人確認書類とは、氏名、住所、生年月日が記載された身分証明書で、有効期限内のものです。学生証は本人確認書類として使用できません。

プロミスで本人確認書類として認められるのは、以下の書類になります。

プロミスの審査申込で「本人確認書類」として使用できるもの

- 運転免許証(経歴証明書も可)

- パスポート(2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの)

- マイナンバーカード(通知カードは不可。個人番号(マイナンバー)が記載されている書類を提出する場合は、個人番号(マイナンバー)が見えないように加工して提出する必要あり)

- 在留カード/特別永住者証明書(外国籍の方)

など

なお、本人確認書類に記載された自宅住所と現在の住所が異なる場合には、追加で以下のいずれかの書類(発行日から6カ月以内のもの)が必要です。

「申込時の現住所」と「本人確認書類に記載の住所」が異なる場合に追加で必要な書類

- 公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの)

- 住民票の写しまたは住民票の記載事項証明書

- 国税または地方税の領収書、もしくは納税証明書

- 社会保険料の領収書

など

学生は提出できる書類が少ないことがあります。必要書類が不足していれば、審査に時間がかかり、借入できるまでの時間が長くなってしまいます。あらかじめ必要書類の条件をよく確認し、事前にできれば余分に用意しておくのがおすすめです。

5「収入証明書類」を事前に・余分に用意しておく(社名入りのものを用意しよう)

プロミスのカードローン申込時に、収入証明書類の提出が求められるケースがあります。収入証明書類とは、毎月の収入や年収が安定的なものであることを証明できる書類です。

プロミスでは、次のような書類が収入証明書類として使えます。いずれか1点でかまいませんが、条件を満たしていない場合に備えて、余分に用意しておきましょう。

プロミスの審査申込で「収入証明書類」として使用できるもの

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書(「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

など

- いずれの書類も直近・最新年度のもの

- 賞与明細書がない場合は、直近2か月分の給与明細書を提出

- 個人番号(マイナンバー)が記載されている書類を提出する場合は、個人番号(マイナンバー)が見えないように加工して提出する必要あり

なお、プロミスでは書類により在籍確認ができれば、勤務先に電話をかけての在籍確認は原則として行われません。源泉徴収票や給与明細書が社名入りのものであれば、在籍確認書類としても使えます。

収入証明書類は、以下に該当する人は必須になります。

次に条件に該当する場合に収入証明書類の提出が必須になる

- 希望する借入額が50万円を超える人

- 希望借入額と他社の利用残高の合計が100万円を超える人

- 申込時の年齢が19歳以下の人

など

上記に該当しない人も、念のため収入証明書類を用意しておくと安心です。

6借入希望額は必要最低限にする

カードローンでは、借入希望額が大きくなるほど審査は厳しくなります。また、プロミスでは総量規制も適用されるため、年収の3分の1までしか借入ができません。

まずは審査に通ることを最優先に、借入希望額は必要最低限で申し込むようにしましょう。

プロミスのカードローンで6カ月ほど利用実績を積めば、利用限度額の増額も可能になります。まずは借りたお金を約束どおり返すことを繰り返し、利用限度額の増額を目指しましょう。

7返済計画を立ててから利用する

学生がカードローンを利用するときには、事前に必ず返済計画を立てておきましょう。返済計画とは、毎月いくら返して、返済がいつまで続くのかを明らかにしておくことです。

プロミスのホームページでも「返済シミュレーション」ツールが利用できるので活用しましょう。

完済する前に繰り返し借入をしてしまうと、現在の借入残高などが把握しづらくなり、返済が苦しくなってしまうことがあります。必要な額だけを借りるようにし、無駄遣いしないよう管理することが大切です。

毎月の返済額が少なく、返済が長引くと、多額の利息を払うことになってしまいます。毎月の返済額に加えて、余裕があるときには一部繰上返済しましょう。返済期間を短くでき、支払う利息を抑える効果も期待できます。

8カードローン以外の方法も検討する

高金利のカードローンで借入すると、利息の負担が大きくなり、返済ができなくなるリスクも高くなってしまいます。以下のような方法でお金を工面できないか考えてみましょう。

学生がカードローン以外でお金を工面する主な方法

- 奨学金を利用する

- 親族から借りる

- 不用品を売る

- ネットでお金を稼ぐ

奨学金を利用する場合、条件を満たしていれば、給付型の奨学金や無利子の奨学金が借りられる場合もあります。親から借りにくいお金は、他の親戚に相談して借りられないかも考えてみましょう。

自宅にある不用品をフリマアプリなどで売ってお金に換える方法、ネットを利用した副業(写真販売、クラウドソーシング、スキルシェア、アフィリエイトなど)も学生が利用しやすい方法です。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士

監修者:森本 由紀さんからコメント

返学生でも、旅行などでまとまったお金が必要なときに、カードローンを利用したいと考えることもあるでしょう。しかし、急ぎでないお金は、貯金して準備するのが基本です。やむを得ない場合を除き、安易な借入は避けた方がよいでしょう。必要なお金を貯金して準備すれば、高い利息を払う必要もありません。カードローンの利息分を別の目的に使うこともできます。今すぐ必要なお金なのかをよく考えてから借入を考えましょう。

森本 由紀

合わせてこちらもチェック!

プロミスのカードローンは主婦・主夫でも借入できる?

主に家事を担っている主婦や主夫であっても、何らかの事情で急にお金が必要になり、カードローンの利用を考えることもあるでしょう。

プロミスのカードローンでは、主婦や主夫も借入ができるのかを説明します。

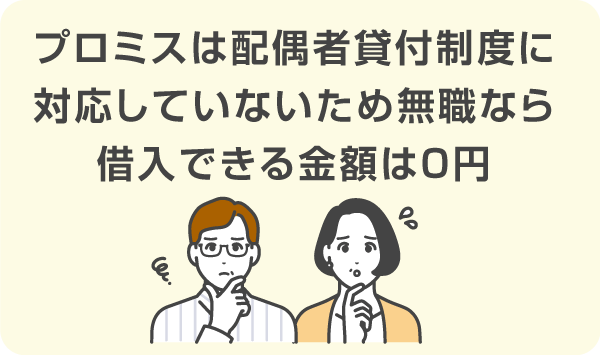

プロミスのカードローンは本人に収入のない専業主婦・専業主夫では借入できない

消費者金融で借入する場合、年収の3分の1までしか借入できない総量規制があります。ただし、総量規制の例外である「配偶者貸付制度」を利用すれば、無職の専業主婦・専業主夫も、配偶者と合わせて配偶者の年収の3分の1まで借入ができます。

しかし、プロミスでは配偶者貸付制度に対応しておらず、主婦・主夫であっても自分の年収の3分の1までしか借りられません。無職の専業主婦・専業主夫なら、借入できる金額は0円になるので、借入することができません。

アルバイトやパートなどで収入があれば主婦・主夫でもプロミスを利用できる

プロミスのカードローンを利用できるのは、本人に安定した収入がある人です。安定した収入と言っても、必ずしも正社員として働いている必要はありません。アルバイト、パート、派遣社員、契約社員などもプロミスのカードローンに申し込みができます。

主婦や主夫であっても、アルバイトやパートなどで収入を得ている人は多いでしょう。アルバイトやパートの収入が安定した収入と言えるようなものであれば、プロミスの利用ができます。

プロミスなら女性専用カードローン「レディースキャッシング」もおすすめ

プロミスの「レディースキャッシング」は、女性専用のカードローンです。通常のカードローン「フリーキャッシング」と金利や利用限度額などは特に変わりません。しかし、レディースキャッシングでは女性専用ダイヤルが設けられており、女性オペレーターが対応してくれます。

レディースキャッシングなら、カードローンが初めてで不安な場合にも、女性オペレーターに相談しながら利用できます。カードローンの利用が不慣れな主婦の方などは、レディースキャッシングを活用するとよいでしょう。

プロミスからの借入を主婦・主夫が家族にバレないためのポイント

主婦・主夫がプロミスを利用する場合、配偶者や家族にバレないよう、次のような点に気を付けておく必要があります。

プロミスのカードローンで主婦・主夫が借りても家族にバレないための主なポイント

- 申込時の本人の連絡先は自分の携帯番号で申告する(自宅の電話番号を申告しない)

- カードレスで契約をする(ローンカードの郵送を避ける)

- ローンカードを発行したい場合は「ローン契約機」で受け取る

- 会員ページで利用明細書をWeb明細に設定しておく(利用明細の郵送を避ける)

- 勤め先が記載された給与明細書を提出する(電話での在籍確認を避ける)

など

自宅に電話がかかってきたり、郵送物が届いたりすれば、家族にバレる可能性が高くなります。自宅の電話番号を申告しないことや、カードレス契約をしてローンカードの郵送を避けることが大切です。

利用明細の郵送も避けなければなりません。プロミスの場合には、会員ページでWeb明細の設定をしておくと、利用明細の郵送なしで利用できます。

パートやアルバイトの勤務先を親族が経営していて、家族にバレるのが心配な場合は、在籍確認の対策も必要です。プロミスでは原則として書類で在籍確認してもらえます。電話を避けるために、会社名の入った収入証明書類(給与明細書や源泉徴収票など)を用意しておきましょう。

プロミスのカードローンを主婦・主夫が利用するときの注意点

主婦・主夫がプロミスのカードローンに申し込むときには、次のような点に注意しておく必要があります。

プロミスのカードローンに主婦・主夫が申し込むときの主な注意点

- 申込条件(18歳以上~74歳以下で安定した収入があるか)に該当しているか確認

- 高額な借入を希望しない

- 配偶者(夫・妻)の収入は申告時の本人の収入には含まれない

- 必要書類(本人確認書類・収入証明書類など)は余分に用意しておく

- 返済の見込みを立ててから借りるようにする

など

プロミスの申し込みには安定した収入が必要であるため、無職の専業主婦・専業主夫は申し込みできません。また、カードローンで借入できるのは、他社借入も合わせて原則年収の3分の1までです。

審査に通りやすくするためにも、借入希望額は必要最小限度にしておきましょう。なお、年収はあくまで個人の収入で、配偶者の年収は含まれません。

本人確認書類・収入証明書類などに不備があると、審査に時間がかかってしまいます。必要書類は余分に用意しておくことも大切です。

カードローンは計画的に利用することが大切です。借り過ぎに注意しましょう。

プロミス以外で専業主婦・専業主夫で借入したい人におすすめなカードローン

専業主婦・専業主夫が利用できるカードローンを取り扱っている金融機関もあります。参考までに、専業主婦・専業主夫でも申込可能なカードローンを紹介します。

| PayPay銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~1,000万円 | 最短翌営業日※1 | 最短翌営業日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.59%~18.0% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…安定した収入があれば主婦の方や、配偶者に安定した収入があれば専業主婦/専業主夫の方や収入が年金のみの方でも申込可能。学生はアルバイトなどで収入があっても申込不可

PayPay銀行カードローンは、配偶者に安定した収入がある専業主婦・専業主夫も申し込めます。銀行カードローンのため貸金業法の配偶者貸付制度の対象とならず、配偶者の同意も不要です。

なお、PayPay銀行カードローンを利用する場合、PayPay銀行の口座開設は必要ですが、カードは発行されません。カードローンに関する郵送物が自宅に届くこともないため、家族に内緒で利用しやすくなっています。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士

監修者:森本 由紀さんからコメント

家計を管理している主婦だからこそ、生活費が不足したときにカードローンを利用したいこともあるでしょう。急な出費の際にはカードローンは便利ですが、何度も借入していると返済が大変になります。毎月生活費が不足するようなら、まず家計の見直しをしてみましょう。通信費や保険料などの固定費を削減すれば、家計に余裕が生まれ、借入しなくてもすむかもしれません。急な出費に備え、将来の目的のための貯金とは別に、すぐに引き出せる貯金も用意しておきましょう。

森本 由紀

プロミスのカードローンは無職やニートでも借入できる?

無職の人の中にも、失業中・求職中のような一時的に無職状態の人や、家事手伝いだけをしている人、何もしていないニートの人もいます。

働いていなくても、カードローンでお金を借りることはできるのでしょうか?無職やニートがプロミスのカードローンを利用できるのかを説明します。

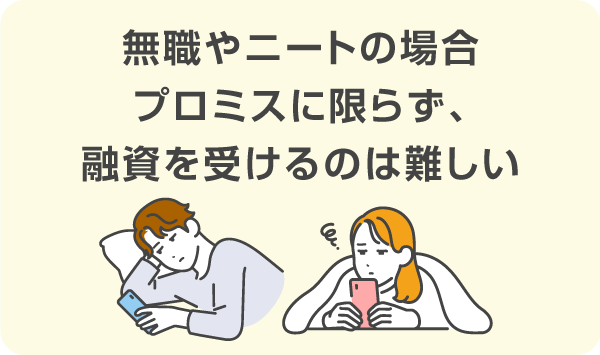

プロミスのカードローンは無職やニートでは借入できない

プロミスのカードローンに申し込みができるのは、自分自身が安定した収入を得ている人です。無職やニートの人は、プロミスのカードローンを利用できません。

無職やニートの場合、プロミスに限らず、融資を受けるのは難しくなります。生活保護受給者や休職中の人、会社に在籍していても長期休職中の人なども同様です。

カードローンでは総量規制により年収の3分の1までしか借入できません。年収0円の人が借入できる金額は0円となります。

退職予定の人は無職になったらプロミスを利用できない

現在就業中の人も、無職になるとプロミスを利用できなくなってしまいます。

退職予定がある人は、退職する前にプロミスで借入しておいた方がよいでしょう。ただし、退職して収入が減ると、返済に充てられるお金も減ってしまいます。退職後も無理なく返済できる金額を借りるようにしましょう。

なお、プロミスの利用中に退職や転職をした場合には、勤務先変更の手続きが必要です。もし無職になった場合には、追加の借入ができなくなることがあります。

無職の人でもプロミスのカードローンを利用できる例外はある

定職に就いていなくても、不労所得で毎月安定した収入を得ていれば、プロミスのカードローンの審査に通る可能性があります。

例えば、不動産を賃貸して家賃収入を得ている、所有している土地で駐車場やコインランドリーを経営している、株式の配当金を得ている、アフィリエイトなどネットビジネスで収入を得ているなどの場合です。

不労所得で審査を受ける場合、借入金額にかかわらず、確定申告書などの収入証明書類を用意しておくとスムーズです。個人事業主として確定申告をしていれば、審査に通る可能性も高まるでしょう。

無職の人がプロミスのカードローンで借入するならまずは収入を得る

無職のままではプロミスのカードローンで借入することはできません。いきなり就職するのが難しい場合、まずはアルバイトやパートなどの仕事に就いて収入を得るところから始めましょう。

ただし、アルバイト・パートであっても、カードローンの審査に通過するには、毎月安定した収入があることが条件になります。すぐに終わる短期バイトや単発バイトでは審査に通りにくいため、毎月継続して給料が入って来る仕事を見つけるようにしましょう。

無職やニートを脱してプロミスのカードローン審査に申し込むときの注意点

無職やニートの状態を脱すれば、プロミスのカードローン審査に申し込むことも可能です。この場合には、以下のような点に注意しておきましょう。

無職やニートを脱してプロミスのカードローンに審査申込みをするときの主な注意点

- 同じ職場で一定期間以上働いてから申し込む

- 申込時に嘘の情報を申告しない

- 年収金額に合わせて総量規制内の借入可能な金額を把握しておく

- 借入希望額(限度額)は必要最低限にする

- 利用限度額が50万円を超える場合は収入証明書類が必須になる

- 勤務先の連絡先を代表番号で申告しない

アルバイト先が決まっただけでは審査に通りません。働き始めたばかりでも審査に通ることはありますが、最低でも6カ月程度は勤務を続けてから申し込むと安心です。

カードローンで借入できる金額は年収の3分の1までです。借入希望額が多ければ審査に通りにくいため、借入可能な金額の範囲内で、必要最低限の金額を借入しましょう。

審査の際には、勤務先に在籍確認の電話が入る可能性があります。代表電話番号を書くとスムーズにつながらないことも多いため、自分が直接出られる電話番号を記入しておきましょう。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士

監修者:森本 由紀さんからコメント

無職の人の場合、カードローンに限らず、金融機関から借入するのは困難です。すぐに働けない事情があり、どうしてもお金が必要な場合には、親族から借りる方法や公的融資を受ける方法を考えましょう。カードローンで借入した後に無職になった場合、返済が困難になることがあります。借りたお金を返済できなければ、ブラックリストに載ってしまい、その後の融資契約などの審査にも影響が出てしまいます。転職や退職を考えているなら、カードローンの返済が終わってからにするのがおすすめです。

森本 由紀

プロミスのカードローンは自営業者・個人事業主でも借入OK!必要書類や在籍確認時の注意点

プロミスのカードローン(フリーキャッシング)は、自営業者や個人事業主でも利用できます。ただし、カードローンで借入するには、審査に通過しなければなりません。プロミスの審査に通るための注意点を説明します。

プロミスのカードローン(フリーキャッシング)は事業費としても利用できる

カードローンでは目的を定めずにお金を借りられます。ただし、資金使途は生計費に限られるのが一般的です。

プロミスのカードローン(フリーキャッシング)の資金使途も、基本的に生計費ですが、個人事業主の場合には事業費にも利用できるとされています。

個人事業主は生計費と事業費が明確に区別されていないことも多くなっています。どちらにも使えるプロミスのカードローンは、個人事業主にとって利用しやすいでしょう。

プロミスの「自営者カードローン」なら総量規制の対象外で借入できる

プロミスには、事業資金としても利用できる「自営者カードローン」という商品があります。自営業者・個人事業主は、自営者カードローンを利用して生計費や事業費を借入することも可能です。

通常のカードローン(フリーキャッシング)の場合、総量規制により年収の3分の1までしか借入ができません。対して、自営者カードローンは事業融資であるため総量規制の対象外となっており、年収の3分の1を超える金額でも借入できます。

なお、フリーキャッシングの利用限度額は最大800万円ですが、自営者カードローンの利用限度額は最大300万円と少し低めになっています。また、自営者カードローンは自動契約機か電話で申し込む必要があり、Web申込はできないので注意しましょう。

自営業者や個人事業主がプロミスのカードローン審査に申し込むときの注意点

自営業者や個人事業主がプロミスの審査に申し込むときには、以下のような点に注意しておきましょう。

プロミスのカードローン審査に自営業者や個人事業主が申し込むときの主な注意点

- 資金使途を明確にする(個人の生計費か事業資金か)

- 必要書類を余分に用意しておく(本人確認書類・収入証明書類など)

- 資金使途に合わせて収入状況と返済計画を立てて利用する

など

カードローンでは、資金使途を明らかにしなくても借入ができます。とはいえ、無計画に借りることは避けましょう。借りたお金を個人の生計費に充てるのか、事業資金にするのかを明確にしておくことが大切です。

自営業者・個人事業主は毎月の収入が一定でないこともあります。収入状況を考慮し、返済計画を立てて利用しましょう。

カードローンの申込時には、本人確認書類や収入証明書類の提出が必要になります。自営業者の場合、借入希望額が50万円以下でも収入証明書類が求められる可能性があります。すぐに提出ができるよう、事前に用意しておきましょう。

自営業者・個人事業主がプロミスへ申し込むときに用意しておく必要書類

自営業者・個人事業主の場合、本人確認書類以外の書類も提出が必要になることが多くなっています。自営業者・個人事業主がプロミスの申込時に事前に用意しておくとよい書類とは、次のような書類です。

プロミスに自営営業者・個人事業主が申し込むときに用意しておくとよい必要書類の例

- 確定申告書

- 納税証明書(個人または法人)

- その他、事業実態を疎明する書類(営業許可証または入館証明書に類する書類、受注書、発注書、納品書、請求書、領収書、報酬明細に類する書類)

など

自営業者・個人事業主がカードローンを利用する人は、実際に事業を行っていて、毎月安定した利益が出ていることを証明する必要があります。

確定申告書や納税証明書があれば、事業収入があることを証明できます。1年分だけでは事業の安定性を証明するのが困難なケースもあるため、直近2~3年度分を用意しておくとよいでしょう。

その他に、営業許可証、発注書、受注書、請求書、領収書なども事業の実態を証明するのに役立つことがあります。

自営業者や個人事業主がプロミスから在籍確認を受けるときの注意点

プロミスのカードローンの申込時には、原則として書類による在籍確認が行われます。自営業者の場合には、会社に在籍しているわけではないため、会社員のような在籍確認は行われません。その代わり、何らかの方法で事業の実態の確認が行われます。

自営業者・個人事業主は、以下のような点に注意しておきましょう。

自営業者や個人事業主がプロミスの在籍確認を受けるときの注意点の例

- プロミスの在籍確認は原則、電話では行われないが、自営業者や個人事業主の場合は事業実態の確認などのために電話でのやり取りが必要になるケースが多い

- 事務所などがない場合は自宅に連絡が来る

- 事業実態や事業の収益状況の証明となる書類は、できるだけ多く複数年度分、用意して情報を整理しておくとよい

- 家族に借入をバレたくない場合は、自分しか取らない電話番号(携帯や事務所など)で申告しておく

など

会社員の在籍確認では勤務先に電話がかかってくるケースは少ないですが、自営業者の場合には電話がかかってくることも多くなっています。周囲に内緒にしたいなら、電話対策が必要です。

電話でのやりとりには時間がかかることもあります。都合が悪いタイミングがある場合には、事前に時間指定できないかプロミスに相談してみましょう。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士

監修者:森本 由紀さんからコメント

自営業者や個人事業主は、会社員に比べてカードローンの審査に通りにくくなっています。事業資金を借りたい場合には、カードローンが利用できないケースも多いため、他の方法も考えましょう。日本政策金融公庫などで融資を受ける方法や、補助金・助成金を利用する方法もあります。カードローンを利用したい場合には、最初は審査に通るために借入希望額を少なめにするのがおすすめです。借入、返済の実績を積んでから増額を目指しましょう。

森本 由紀

プロミスのカードローンは年金受給者でも借入できる?

年金受給者になると、勤労所得があったときと比べて収入が減るのが一般的です。生活費が不足した場合には、借入を考えることもあるでしょう。年金受給者がプロミスのカードローンを利用できるのかを説明します。

プロミスのカードローンは「収入が年金のみの人」は借入できない

プロミスのカードローンの申込条件は、18歳~74歳の安定した収入がある人です。公的年金の支給開始は、原則として65歳からです。年金受給者がプロミスで借入することも不可能ではありません。

ただし、年金受給者も安定した収入と言える収入が必要です。プロミスでは、収入が年金のみの場合には、安定した収入とみなされません。プロミスのカードローンの審査に通過するには、年金以外にアルバイトなどの収入が必要になります。

70歳以上の年金受給者でも年金以外に収入があればプロミスを利用できる

カードローンの申込年齢の上限は、70歳未満のところも多くなっています。

一方、プロミスの申込年齢の上限は74歳です。他社では借りられない高齢者も、プロミスなら借入ができる可能性があります。

なお、年金受給者がプロミスのカードローンに申し込むには、年金以外の収入が必要です。アルバイト等をしていれば申し込みできますが、収入源が年金のみの場合には申し込めません。無職の年金受給者は、他の方法での借入を検討してみましょう。

プロミスの年齢制限は74歳まで!年金受給者がプロミスに申し込むときの注意点

年金受給者がプロミスのカードローンに申し込むときには、以下のような点に注意しておく必要があります。

年金受給者がプロミスのカードローンに申し込むときの主な注意点

- 年金以外にアルバイトやパートなどで収入を得ている必要がある

- 上限年齢と利用できる期間に注意(75歳の誕生日を迎えた段階で新規の借入が停止)

- 配偶者(夫・妻)の収入は申告時の収入に含まれない

- 必要書類(本人確認書類・収入証明書類など)は余分に用意しておく

- 返済の見込みを立ててから借りるようにする

など

毎月年金収入があっても、年金収入のみでは安定した収入とはみなされません。アルバイトやパートで収入を得ている必要があります。申込時の収入に、配偶者の収入を含めることもできません。

プロミスのカードローンは74歳まで申し込みできますが、75歳の誕生日を迎えると新規の借入は停止となります。間もなく75歳になる人は、申し込んでも利用できない可能性があります。

申込時の審査では、在籍確認があります。源泉徴収票や給与明細などで勤務先が確認できなければ、勤務先に電話がかかってくることもあるため注意しておきましょう。

アルバイトやパートをしていない年金受給者はプロミス以外のカードローンを検討

年金収入のみの人が借入したい場合には、プロミス以外のカードローンを検討してみましょう。年金収入のみでも安定した収入とみなされるカードローンもあります。

参考までに、年金収入のみの人でも申込可能なカードローンを紹介します。

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | Webで最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年4.5%~18.0% | 最大365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

レイクのカードローンは、20歳~70歳で安定した収入がある人であれば申し込めます。年金受給者であっても、70歳以下ならレイクを利用して借入が可能です。レイクの場合、収入が年金のみでも利用できます。

年金受給者がレイクに借入を申し込む場合、年金受給額が確認できる書類を提出しなければなりません。年金証書、年金振込(支払)通知書、公的年金等の源泉徴収票のいずれか1点を用意しておく必要があります。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士

監修者:森本 由紀さんからコメント

年金受給額は人によってはかなり少ないことがあります。ただし、年金受給開始を65歳より遅らせる繰り下げ受給によって、年金受給額を増やせます。定年退職後も元気な間は働き続け、年金受給開始をできるだけ遅らせれば、生活に困ることも少なくなります。年金受給者になってカードローンに頼らなくてすむよう、あらかじめ年金見込額を確認し、いつまで働くかを考えておきましょう。年金見込額は、毎年誕生月に送られてくるねんきん定期便で確認できます。

森本 由紀

プロミスのカードローン以外でお金を借りる・工面する方法は?

プロミスのカードローンは申込条件を満たした上で、審査に通らなければ利用できません。お金が必要になったときには、プロミスのカードローン以外を利用することも検討してみましょう。例えば、以下のような方法があります。

公的融資制度を利用する

低所得者や障害者、高齢者で生活費が足りなくて困っている人は、生活福祉資金貸付という公的融資制度を利用できます。生活福祉資金貸付は、自治体の社会福祉協議会が窓口になって実施しています。条件に該当する人は、貸付が受けられないか相談してみましょう。

生活福祉資金貸付を利用した場合、連帯保証人を立てれば無利子で、連帯保証人なしでも年1.5%の金利で貸付が受けられます。カードローンで借りるよりも、利息の負担が軽くなっています。

生命保険の契約者貸付制度を利用する

終身保険、養老保険、個人年金保険、学資保険など貯蓄性のある生命保険に加入している場合、契約者貸付によりお金を借りられます。契約者貸付とは、解約返戻金を担保に保険会社から借入ができる制度です。

契約者貸付は審査なしで借りられ、返済期日もありません。ただし、ずっと返済しないでいると利息が増え、借入金に利息を加えた額が解約返戻金を上回ると保険が失効してしまいます。借入した場合には、できるだけ早く返すようにしましょう。

不用品を質入れする

不用品を質屋に持って行ってお金を借りる方法があります。質屋とは、品物を担保にお金を貸してくれるところです。

3カ月以内に元金と利息の全額を返せば品物は返してもらえます。お金を返さなかった場合、品物は質屋のものになってしまいますが、返済義務はなくなります。

ブランド品や宝飾品などを持っていれば、質入れすることも考えてみましょう。ただし、お金を返せなければ、品物は戻って来ないことに注意しておく必要があります。

親族などから借りる

親族からお金を借りる場合には、審査もありません。利息なしで借りることもできるでしょう。お金を借りられるところがなくて困っている場合には、親族にお金を貸してもらえないか頼んでみるのも一つの方法です。

親族からお金を借りた場合、つい返すのを後回しにしてしまいがちです。お金を返さなかったら、親族との関係が悪化してしまうこともあるでしょう。親族であっても借用書を作り、返済についても決めておくのがおすすめです。

まとめ学生がプロミスを利用するなら計画的な借入を心がけよう

学生もアルバイトなどで安定した収入があればプロミスのカードローンを利用できます。カードレス契約をして、延滞しなければ、親バレの可能性も低くなっています。ただし、カードローンの利用は慎重に検討し、返済計画を立てておくことも忘れないようにしましょう。

プロミスでは無職やニートは借入ができませんが、主婦、年金受給者、自営業者などは安定した収入があれば借入できます。必要書類の準備や在籍確認対策などをして申し込みましょう。

プロミスのカードローン無職・学生・主婦・自営業・年金受給者でよくある質問

-

プロミスに学生向けの奨学金制度のようなサービスはありますか?

ありません

プロミスには学生向けのサービスはありません。大学生や専門学校生、短大生などは18歳以上ならプロミスのカードローンを利用できますが、アルバイト等で安定した収入を得ていることが条件になります。

学生の場合、日本学生支援機構などで奨学金を申し込めます。給付型の奨学金や無利子の奨学金が利用できる場合もあるので調べてみましょう。

-

プロミスのカードローンは外国人でも利用できますか?

できます

中長期的に滞在している外国人や、永住権のある外国人も、プロミスのカードローンを利用して借入ができます。

外国人がプロミスのカードローンに申し込む場合には、在留カードまたは特別永住者証明書の提出が必要です。90日以内の短期滞在者の場合には、在留カードが発行されないため、カードローンの申し込みはできません。

-

学生がプロミスに申し込んだ場合に審査が甘くなることはありますか?

ありません

プロミスでは18歳以上の学生(高校生を除く)も申し込めますが、申込条件は社会人と同じで、アルバイト等の安定した収入が必要です。学生であっても、金利の優遇などもありません。

学生の場合、たとえアルバイトをしていても、収入が少ないのが一般的です。収入が少なければ、審査に通ったとしても、利用限度額は少なく設定されます。

-

プロミスのカードローンは職業が水商売でも申し込めますか?

申し込めます

水商売でも安定した収入があれば、プロミスのカードローンを利用できます。完全歩合制などで収入が不安定な場合には審査に通らない可能性がありますが、時給制などで安定した給料をもらっていれば申し込みはできます。

なお、書類での在籍確認が難しい場合には、店舗に電話がかかってくることもあるので注意しておきましょう。