「個人事業主でもカードローンを利用できる?」

「自営業者が事業資金を借りるには?」

このような疑問を抱えている個人事業主や自営業者の方も多いのではないでしょうか。

日本貸金業協会によると、特に事業資金のニーズは多岐にわたっており、借入方法について悩みを抱えている個人事業主や自営業者の方も少なくはないようです。

個人事業主や自営業者の場合、収入の安定性や返済能力の面からカードローン審査で不利になる場合があるのも事実です。

しかし、資金使途(利用目的)に合った商品を選び、安定した返済能力を証明できれば、問題なくカードローンやビジネスローンを利用できます。

この記事では、資金調達について悩んでいる個人事業主や自営業者の方へ、次の内容を解説します。

結論(この記事のポイント)

- 個人事業主は資金使途に合わせて借入・融資方法を選ぶことが重要

- 資金使途の広さや利便性を考えるなら消費者金融カードローンがおすすめ

- 資金使途別のおすすめカードローン・ビジネスローンはどれか

- 個人事業主がカードローンなど融資審査を受ける際のポイント

目次

- 個人事業主は事業資金・生活費など目的に合わせて借入・融資方法を選ぶ

- 個人事業主・自営業者におすすめの消費者金融カードローン厳選3社

- 個人事業主・自営業者におすすめの銀行カードローン厳選3社

- 個人事業主・自営業者におすすめの【極度貸付型】ビジネスローン厳選3社

- 個人事業主・自営業者におすすめの【証書貸付型】ビジネスローン厳選3社

- 個人事業主・自営業者がカードローンなどの融資審査に申し込むときのポイント

- 個人事業主・自営業者に限らず「審査なし」「必ず借りれる」カードローンはない

- 個人事業主・自営業者がお金を借りるときの注意点

- 個人事業主・自営業者がカードローンやビジネスローン以外でお金を借りる方法は?

- 【まとめ】個人事業主・自営業者はカードローンやビジネスローンで実績を作るのが大切

- 個人事業主・自営業者のカードローン・ビジネスローンでよくある質問

個人事業主は事業資金・生活費など目的に合わせて借入・融資方法を選ぶ

個人事業主や自営業者が借入をする方法はさまざまです。借入方法を選ぶ際には、特に資金使途に合わせることが重要です。

特に、「生活費か事業性資金か」という点は会計上の点からみても大切なポイントです。

| 生活費 | 事業性資金 | |

|---|---|---|

| 消費者金融カードローン | 〇 | × |

| 銀行カードローン | 〇 | × |

| ビジネスローン | ×※ | 〇 |

- 一部の金融機関・サービスを除く

事業資金として融資を受けるのであれば、ビジネスローンを利用して、個人用の生活費とは借入を完全に分けた方が良いでしょう。

また、事業資金として借入を行う場合も「運転資金」「設備資金」「つなぎ資金」「新規開業資金」など、資金用途によって最適な商品が異なります。資金用途によって必要な金額や返済原資、返済期間などが異なるためです。

繰り返し利用するなら資金使途の自由度が高い消費者金融のカードローン

「繰り返し利用したい」「少額の借入をしたい」という方であれば、資金使途が自由で繰り返し借入できる消費者金融カードローンの利用がおすすめです。

消費者金融カードローンは金融機関によって生活費と事業性資金のどちらにも利用できるため、個人事業主にとって使い勝手のよい融資商品です。

| 金融機関名 | 融資速度※1 | 生活費 | 事業性資金 |

|---|---|---|---|

| プロミス | 最短3分 | 〇 | 〇※2 |

| SMBCモビット | 最短15分 | 〇 | × |

| アイフル | 最短18分 | 〇 | 〇 |

| アコム | 最短20分 | 〇 | × |

| レイク | 最短25分 | 〇 | × |

- 1…審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます

- 2…個人事業主の方は生計費および事業費に限り利用可能

また、消費者金融カードローンは審査スピードが速く、アプリやATMなどで気軽に借入・返済できる点もメリットです。

ただし、金利が高めに設定されている点や利用限度額が低い点は消費者金融カードローンのデメリットです。

このため、利用する際は少額にとどめ、一定額の事業性資金が必要な場合はビジネスローンとの併用も考えるとよいでしょう。

利用目的が生活費だけなら低金利な銀行カードローン

利用目的が生活費だけなら、低金利な銀行カードローンがおすすめです。

銀行カードローンは総量規制の対象ではないため、金融機関によっては年収の3分の1を超える借入が可能です。

| 金融機関名 | 金利(実質年率) | 生活費 | 事業性資金 |

|---|---|---|---|

| みずほ銀行カードローン | 年2.0%~14.0% | 〇 | × |

| 三井住友銀行カードローン | 年1.5%~14.5% | 〇 | × |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 〇 | × |

また、既に口座を持っている銀行であれば申込から審査、借入まで簡単に手続きを済ませることができます。

特に普段から生活費の支払いで利用している銀行の場合は、審査で有利になる可能性があります。これは銀行側が「口座振替状況に問題がないか」「常に一定の残高があるか」など、毎月のキャッシュフローを確認できるためです。

ただし、銀行カードローンは一部を除き事業性資金として利用できないほか、審査にやや時間がかかる傾向にあります。

まとまった融資を受けるなら総量規制対象外のビジネスローン

事業資金としてまとまった融資を受けるなら、総量規制対象外のビジネスローンがおすすめです。

ビジネスローンとは、おもに個人事業主やフリーランス、法人代表者を対象にした事業資金専用のローン商品です。

- 法人向け商品もあります

ビジネスローンは、次のとおり「極度貸付型」「証書貸付型」の2つタイプに分けられます。

【ビジネスローンのタイプ】

- 極度貸付型 : 極度額(借入限度額)の範囲で自由に借入・返済できる貸付方法。カードローンタイプの場合が多く、高額融資には非対応

- 証書貸付型 : 融資金額や返済回数を定めた貸付方法。追加借入できないが高額融資に対応している

また、「極度貸付型」「証書貸付型」には次のとおりメリット・デメリットがあるため、必要な金額や資金使途によって使い分けることが重要です。

| 極度貸付型 | 証書貸付型 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

| おもな資金使途 |

|

|

おもなビジネスローンの利用限度額と融資タイプは次のとおりです。

| 金融機関名 | 商品名 | 利用限度額 | 融資タイプ |

|---|---|---|---|

| プロミス | 自営者カードローン | 1万円~300万円 | 極度貸付型 |

| アコム | ビジネスサポートカードローン | 1万円~300万円 | 極度貸付型 |

| レイク | レイク de ビジネス | 1万円~500万円 | 極度貸付型 |

| AGビジネスサポート | 無担保ビジネスローン | 50万円~1,000万円 | 証書貸付型 |

| オリコ | ビジネスサポートプラン | 100万円〜1,000万円 | 証書貸付型 |

| 東京スター銀行 | スタークイックビジネスローン | 10万円〜1,000万円 | 証書貸付型 |

各商品の利用条件や詳細は後ほど詳しく解説するので、ビジネスローンの利用を検討している方は、ぜひ参考にしてください。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さん からコメント個人事業主がお金を借りる際は、まず事業資金・生活費の区分を明確にすることが重要です。金融機関によっては事業資金・生活費の区分を偽って借入すると虚偽申告として強制解約の対象となります。また、個人事業主向けローン商品は「極度貸付型」「証書貸付型」の2種類があり、それぞれ商品内容が大きく異なるため、おもに資金使途を考え最適な商品を選ぶ必要があります。

中澤 哲文

中澤 哲文個人事業主・自営業者におすすめの消費者金融カードローン厳選3社

生活費と事業性資金の両方で活用したい方には、消費者金融カードローンの利用を検討するとよいでしょう。

ここでは、審査スピードが速いなどの特徴があるおすすめの消費者金融カードローンを3つ紹介します。

プロミスのカードローン「フリーキャッシング」

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

プロミスのカードローン「フリーキャッシング」は最短3分で借入可能な消費者金融でも最速の審査スピードが特徴です。「すぐに審査結果を知りたい」という個人事業主の方に大きなメリットといえるでしょう。

プロミスは18歳~74歳まで幅広い年齢層が利用できる点も大きな特徴です。契約は3年または5年ごとの自動更新であるため、与信状況に問題がなければ最長で74歳まで利用できます。年金受給開始後も個人事業主として働く方にはメリットの大きいカードローンといえるでしょう。

また、プロミスは他社と異なり、無利息期間が初回借入日の翌日から起算されるため、契約後すぐに利用しない場合でも、30日間の無利息期間を無駄なく活用できます。

【プロミスがおすすめな人】

- すぐに審査結果を知りたい人

- 年金受給開始後も個人事業主として働く人

- 契約後すぐに借入しないが無利息期間をむだなく利用したい人

アコムのカードローン

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

アコムは審査通過率が「2024年3月期:42.0%」「2025年3月期(上半期のみ):39.7%」と大手消費者金融の中でも高く、審査が不安な個人事業主の方でも申込みしやすいカードローンです。(アコムマンスリーレポートより。アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。)

2024年12月末時点では、利用者数が約186万人(アコム公式HPより)と消費者金融の中で最も多く、はじめてカードローンを利用する人でも安心して申込みできる点も特徴といえるでしょう。

ただし、無利息期間が「契約日の翌日から最大30日間(初めての契約に限る)」のため、無利息期間を有効に活用するには契約後すぐに借入する必要があります。

【アコムがおすすめな人】

- 審査に不安がある個人事業主(審査通過率が高い)

- はじめてカードローンを利用する人(利用者が多い)

- 契約後すぐに借入したい人(無利息期間が契約日の翌日から最大30日間)

アイフルのカードローン「キャッシングローン」

| アイフル | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…はじめての方なら最大30日間利息0円

- 3…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 4…貸付条件はリンク先の公式サイトをご確認ください

アイフルのカードローン「キャッシングローン」は、「他社で審査落ちした」「審査に不安がある」などの悩みを持つ個人事業主の方におすすめです。

アイフルは大手消費者金融で唯一、メガバンクを親会社に持たない独立系消費者金融であり柔軟な審査に対応しているからです。

また、急いでいる場合は最短18分で即日融資が受けられるため、急な資金用途にも向いています。

【アイフルがおすすめな人】

- 他社の審査で落ちた人(独自の基準で柔軟な審査に対応している)

- 急いで借入したい人(最短18分で即日融資が受けられる)

- 無利息期間を利用したい人(契約日の翌日から無利息期間が始まるので早めに借入をする)

個人事業主・自営業者におすすめの銀行カードローン厳選3社

生活費の借入としてカードローン活用したい方は、金利が低い銀行カードローンの利用を検討するとよいでしょう。

ここでは、最短即日借入可能などの特徴があるおすすめ銀行カードローンを3つ紹介します。

みずほ銀行カードローン

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

|

|||

- 1…審査結果の最短当日回答は、みずほ銀行の口座をお持ちの方に限ります。申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

みずほ銀行カードローンは、既にキャッシュカードを持っていれば契約後すぐに借入可能なほか、「キャッシュカード兼用型」であれば自動貸越機能が使えるなど、みずほ銀行を利用している自営業者の方に最適なカードローンです。

ネット申込なら24時間受付可能、最短で即日融資を受けられるため、忙しい個人事業主の方に向いている商品です。

銀行カードローンのため、やや審査基準が厳しいものの、利用限度額が最高800万円と高く金利も低いため、収入の安定している個人事業主の方であれば、ぜひ利用したいカードローンといえるでしょう。

【みずほ銀行カードローンがおすすめな人】

- すでにみずほ銀行を利用している人

- みずほ銀行で住宅ローンを利用している人(金利優遇を受けられるため)

- 収入が安定しており、一定以上の返済能力がある方

三井住友銀行カードローン

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| – | – | – | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

三井住友銀行カードローンは、最低金利が年1.5%と銀行カードローンの中でも、特に低い金利が特徴です。

三井住友銀行で住宅ローンやマイカーローン、教育ローンなど、他のローンを利用している方は、金利1.5%〜8.0%の優遇金利で借入れできるため、ローンを含めて同行をメインで利用している個人事業主の方におすすめです。

- 金利優遇カードローンの商品名はSMBCライフローンプラスとなります。

なお、三井住友銀行カードローンは、同行の普通預金口座がなくても利用できるほか、店舗内設置のローン契約機でも申込可能です。

【三井住友銀行カードローンがおすすめな人】

- 低金利でカードローンを利用したい人

- 三井住友銀行で住宅ローンやマイカーローンなど、他のローンを利用している人

- スマホやWebでカードローンを申込みできない人(ローン契約機で申込可能)

楽天銀行スーパーローン

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…パート・アルバイトの方および専業主婦の方は、20歳以上~60歳以下に限る

- 3…一部例外あり

楽天銀行スーパーローンは、楽天会員ランクに応じて審査優遇が受けられるほか、カードローンの利用で楽天ポイント還元が受けられるため、普段から楽天のサービスを利用している個人事業主の方におすすめです。

また、毎月の返済額が2,000円から選べるうえ、提携コンビニのATMであれば24時間365日いつでも手数料無料で利用できる利便性も特徴です。

楽天銀行スーパーローンは不定期で楽天ポイントが進呈される新規入会キャンペーンを実施しているため、キャンペーンに合わせて申込するのもよいでしょう。

【楽天銀行スーパーローンがおすすめな人】

- 楽天の各種サービスを利用している人

- 返済額を柔軟に設定したい人(毎月の返済額を2,000円から設定可能)

- 普段からコンビニATMを利用している人

個人事業主・自営業者におすすめの【極度貸付型】ビジネスローン厳選3社

「よく短期間の借入をする」「つなぎ資金の借入が多い」など、借入の頻度が高い自営業者の方には、極度貸付型(カードローン型)のビジネスローンがおすすめです。

極度貸付型とは、契約時に定めた限度額内で自由に借入・返済できるビジネスローンです。

ここでは、個人事業主の方におすすめの極度貸付型ビジネスローンを3つ紹介します。

プロミス自営者カードローン

| プロミス「自営者カードローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 300万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 総量規制 | 担保・保証人 | |

| 6.3%~17.8% | 対象外 | 不要 | |

| 事業性資金 | 生活費 | 融資タイプ | |

| 〇 | 〇 | 極度貸付 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

プロミスの「自営者カードローン」は、生計費・事業資金として利用できる自営業者専用のビジネスローンです。

総量規制の対象外であるため、年収の3分の1を超える借入ができる点が大きな特徴です。急な資金需要が生じた場合に備えられるため、自営業者の方であれば、ぜひ利用を検討したい商品といえるでしょう。

| 契約極度額 | 1万円~300万円 |

|---|---|

| 金利(実質年率) | 6.3%~17.8% |

| 遅延利率(実質年率) | 20.0% |

| 返済期間/返済回数 | 最終借入後原則最長6年9か月/1~80回 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 担保・保証人 | 不要 |

| 貸付対象者 | 年齢20歳以上、65歳以下の自営者の方 |

| 資金使途 | 生計費および事業費に限る |

| 必要書類 |

■本人確認書類

|

|

■収入証明書類

|

|

|

■事業実態を疎明する書類

希望額が100万円超の場合(いずれか2点)

|

ただし、「自営者カードローン」は、年齢上限が65歳以下である点や、無利息サービスが利用できない点に注意が必要です。また、申込の際は事業実態を疎明する書類などの提出が必要です。

【自営者カードローンがおすすめな人】

- 事業資金として一定の極度額(借入枠)を確保しておきたい人

- 生計費・事業資金の両方で借入を利用したい人

アコムビジネスサポートカードローン

| アコム「ビジネスサポートカードローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~ 300万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 総量規制 | 担保・保証人 | |

| 12.0%~18.0% | 対象外 | 不要 | |

| 事業性資金 | 生活費 | 融資タイプ | |

| 〇 | 〇 | 極度貸付 | |

| おすすめポイント | |||

|

|||

- 1…お申込時間や審査によりご希望に添えない場合がございます

アコムの「ビジネスサポートカードローン」は、最短で申込日の当日から利用可能な自営業者専用のビジネスローンです。

既にアコムのカードローンを利用している方は切り替えで利用できます。総量規制対象外のため、年収の3分の1を超える借入も可能です。生計費・事業資金の両方で借入したい自営業者の方におすすめのビジネスローンをいえるでしょう。

| 契約極度額 | 1万円~300万円 |

|---|---|

| 金利(実質年率) | 12.0%~18.0% |

| 遅延利率(実質年率) | 20.0% |

| 返済期間/返済回数 | 最終借入日から最長8年7ヵ月/1~89回 |

| 返済方式 | 定率リボルビング方式 |

| 担保・保証人 | 不要 |

| 貸付対象者 |

業歴1年以上の個人事業主の方で当社基準を満たす方

|

| 資金使途 | 原則自由 |

| 必要書類 |

■事業実態を疎明する書類

希望額が100万円超の場合

|

なお、「ビジネスサポートカードローン」の貸付対象者は「業歴1年以上の個人事業主」であるため、開業したばかりの個人事業主は利用できません。

また、一人で事業を行っている場合でも、法人格を取得していると利用できない点にも注意が必要です。

【ビジネスサポートカードローンがおすすめな人】

- 既にアコムのカードローンを利用している自営業者の方(切り替え可能)

- 生計費・事業資金の両方で借入を利用したい人

レイクレイク de ビジネス

| レイク「レイク de ビジネス」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~ 500万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 総量規制 | 担保・保証人 | |

| 4.5%~18.0% | 対象外 | 不要 | |

| 事業性資金 | 生活費 | 融資タイプ | |

| 〇 | × | 極度貸付 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

レイクの「レイク de ビジネス」は、最短で即日融資可能な個人事業主専用のビジネスローンです。

総量規制対象外のため、年収の3分の1を超える借入が可能ですが、資金使途は事業性資金に限られます。利用限度額が500万円と大きいため、運転資金やつなぎ資金、納税資金など幅広い用途で利用したい個人事業主におすすめです。

| 契約極度額 | 1万円~500万円 |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 遅延利率(実質年率) | 20.0% |

| 返済期間/返済回数 |

最長10年/最大120回

|

| 返済方式 |

|

| 担保・保証人 | 不要 |

| 貸付対象者 | 個人事業主(満20歳~70歳) |

| 資金使途 | 事業資金(開業資金は含まず) |

| 必要書類 |

■本人確認書類 ①本人確認書類(顔写真のあるもの)

②健康保険証+住所確認書類のいずれか1点(本人名義・現住所記載のもの)

|

|

■事業実態を確認する書類など

収入証明書類として直近1期分の写しをいずれか1点提出

|

「レイク de ビジネス」は電話または自動契約機で申込可能ですが、「事業の現状と見通し」「収支の見通し」「資金繰りの見通し」の確認(ヒアリング)が行われます。審査に大きく影響する項目のため、事前にまとめておくか、できれば書面(事業計画書や資金繰表など)を用意しておくとよいでしょう。

【レイク de ビジネスがおすすめな人】

- 事業資金として一定の極度額(借入枠)を確保しておきたい人

- すぐに借入したい人(自動契約機申込で最短即日融資可能)

個人事業主・自営業者におすすめの【証書貸付型】ビジネスローン厳選3社

設備資金や長期運転資金など、一度にまとまった資金を受けるなら証書貸付型のビジネスローンがおすすめです。

証書貸付型ビジネスローンとは、返済期間や毎月の返済額を定めた融資商品です。カードローンと異なり追加借入できませんが、「計画的に返済できる」「毎月の返済額を抑えられる」などのメリットがあります。

ここでは、個人事業主の方におすすめの証書貸付型ビジネスローンを3つ紹介します。

AGビジネスサポート無担保ビジネスローン

| AGビジネスサポート「無担保ビジネスローン」 | |||

|---|---|---|---|

|

融資限度額 | 審査時間 | 融資までの時間 |

| 1万円~ 1,000万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 総量規制 | 担保・保証人 | |

| 3.1%〜18.0% | 対象外 | 不要 | |

| 事業性資金 | 生活費 | 融資タイプ | |

| 〇 | × | 証書貸付 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

AGビジネスサポートの「無担保ビジネスローン」は、個人事業主や法人を対象とした最短即日融資可能なビジネスローンです。

融資限度額が最高1,000万円と高く、元利均等返済(元金と利息の合計額で返済する方法)のほか、元金一括返済にも対応しているため、さまざまな用途で利用できます。

- 元金一括返済の利用例 : 売掛金入金までのつなぎ資金、季節ごとに生じる仕入資金、賞与資金など

| 融資限度額 | 50万円~1,000万円 |

|---|---|

| 金利(実質年率) | 3.1%〜18.0% |

| 遅延利率(実質年率) | 20.0% |

| 返済期間/返済回数 |

|

| 返済方式 |

|

| 担保・保証人 |

原則不要

|

| 貸付対象者 |

法人または個人事業主

|

| 資金使途 | 事業資金 |

| 必要書類 |

■法人の方 ①代表者の本人確認書類のコピー

②決算書一式のコピー(直近2期分 ※設立から2年以内の場合、1期分でも審査可)

③その他資料

|

|

■個人事業主 ①代表者の本人確認書類のコピー

②決算書一式のコピー(直近2期分 ※設立から2年以内の場合、1期分でも審査可)

③事業内容確認書

④その他資料

|

「無担保ビジネスローン」は、財務内容や事業計画に基づいた柔軟な審査が行われます。このため、赤字決算や債務超過でも審査が受けられます。

また、開業資金としての利用も検討できるため、新規事業を検討している方は、相談してみるとよいでしょう。

【無担保ビジネスローンがおすすめな人】

- 設備資金や長期運転資金など、まとまった融資が必要な人

- つなぎ資金や季節資金など短期間のまとまった融資が必要な人(元金一括返済可能)

- 赤字決算や債務超過の方や、新規事業を検討している方(相談可能)

オリコビジネスサポートプラン

| オリコ「ビジネスサポートプラン」 | |||

|---|---|---|---|

|

融資限度額 | 審査時間 | 融資までの時間 |

| 50万円~ 1,000万円 |

1~2週間程※1 | 1~2週間程※1 | |

| 金利(実質年率) | 総量規制 | 担保・保証人 | |

| 6.0%~15.0%※2 | 対象外 | 不要 | |

| 事業性資金 | 生活費 | 融資タイプ | |

| 〇 | × | 証書貸付 | |

| おすすめポイント | |||

|

|||

- 1…書類提出後から。申込の時間帯や審査状況などによって希望に沿えない場合あり

- 2…新規申込時は8.4%~15.0%

オリコ「ビジネスサポートプラン」は、オリコ加盟店及びオリコのクレジット、カードを利用している個人事業主や法人を対象としたビジネスローンです。

融資限度額が最高1,000万円と高く、運転資金から設備資金まで幅広く事業資金として活用できます。

| 契約極度額 | 100万円~1,000万円 (1万円単位) |

|---|---|

| 金利(実質年率) |

6.0%~15.0%

|

| 遅延利率(実質年率) | 年18.0%(1年を365日とする日割計算) |

| 返済期間/返済回数 | 1回~60回(最長5年) |

| 返済方式 |

|

| 担保・保証人 | 不要(法人は代表者の連帯保証が必要) |

| 貸付対象者 |

|

| 資金使途 | 事業性資金 |

| 必要書類 |

■法人

|

|

■個人事業主

|

オリコ「ビジネスサポートプラン」は、元利均等返済、一括返済(翌月一回払い、元金据置一回払い)の中から資金計画に合った返済方法を選択可能です。

ただし、審査にやや日数が必要な点、オリコ加盟店またはオリコ会員限定の商品である点には注意が必要です。

【オリコ「ビジネスサポートプラン」がおすすめな人】

- オリコ加盟店またはオリコのクレジット、カードを利用している個人事業主

- つなぎ資金として利用したい方(元金据置一回払いを選択可能)

東京スター銀行スタークイックビジネスローン

| 東京スター銀行「スタークイックビジネスローン」 | |||

|---|---|---|---|

|

融資限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短5日※1 | 最短5日※1 | |

| 金利(実質年率) | 総量規制 | 担保・保証人 | |

| 4.5%〜14.5% | 対象外 | 不要 | |

| 事業性資金 | 生活費 | 融資タイプ | |

| 〇 | × | 証書貸付 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査状況などによって希望に沿えない場合あり

東京スター銀行「スタークイックビジネスローン」

の詳細はこちら

東京スター銀行の「スタークイックビジネスローン」は、銀行の融資商品でありながら、全国どこでもWebで申込可能・来店不要のビジネスローンです。

融資限度額が最大1,000万円と高いものの、返済期間が最長10年と長いため、毎月の返済負担額を抑えた資金調達が可能です。

| 契約極度額 | 10万円~1,000万円 |

|---|---|

| 金利(実質年率) |

4.5%~14.5%(保証料含む)

|

| 遅延利率(実質年率) | 年14.5%(1年を365日とする日割計算) |

| 返済期間/返済回数 | 1年以上~10年以内(ただし、完済時の年齢が75歳以下) |

| 返済方式 | 元利均等返済 |

| 担保・保証人 | 不要(保証会社としてアイフル株式会社が保証) |

| 貸付対象者 |

|

| 資金使途 | 事業性資金 |

| 必要書類 |

■契約までに必要な書類

など |

また、1,000万円の限度額内であれば追加借入が可能なため、借入先をまとめたい個人事業主の方にもおすすめです。

ただし、審査結果の回答まで最短5日かかるため、急な資金需要に対応していない点に注意が必要です。

【スタークイックビジネスローンがおすすめな人】

- 毎月の返済負担額を抑えたい人(返済期間最長10年)

- 来店なしで銀行融資を受けたい方

東京スター銀行「スタークイックビジネスローン」

の詳細はこちら

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さん からコメント個人事業主向けのカードローンやビジネスローンは種類が豊富です。それぞれ商品内容が異なるため、資金使途や返済計画に合った商品を選ぶことが重要です。事業資金の場合、頻繁に借入返済を繰り返す運転資金などはカードローン、まとまった金額が必要な設備資金などはビジネスローンと、うまく使い分けるとよいでしょう。

中澤 哲文個人事業主・自営業者がカードローンなどの融資審査に申し込むときのポイント

個人事業主・自営業者がカードローンやビジネスローンなどの融資審査に申し込む際には、以下のとおりいくつかのポイントがあります。

ここでは、個人事業主・自営業者が融資審査を申し込む際のポイントを解説します。

個人事業主・自営業者がカードローンなどの融資審査に申し込むときのポイント

1申込情報は正確に誤りや虚偽がないようにする

個人事業主・自営業者が融資審査を受ける場合、申込情報は正確に誤りや虚偽がないようにすることが重要です。

特に個人事業主・自営業者は事業実態や申込者の信用が審査結果を大きく左右するため、虚偽申告を行った場合は、審査落ちするだけでなく、今後のローン審査で不利になる可能性があります。

なお、金融機関によっては、決算が赤字な場合や債務超過など、条件面で不利でも借入を相談できる場合があります。

Q, 赤字決算・債務超過・銀行リスケ中でも検討可能か。

A, 検討可能です。過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。まずはお気軽にお申込み・ご相談ください。

貸付条件に合わない場合でも虚偽申告せず、まずは金融機関に相談して正確な情報を申告することが大切です。

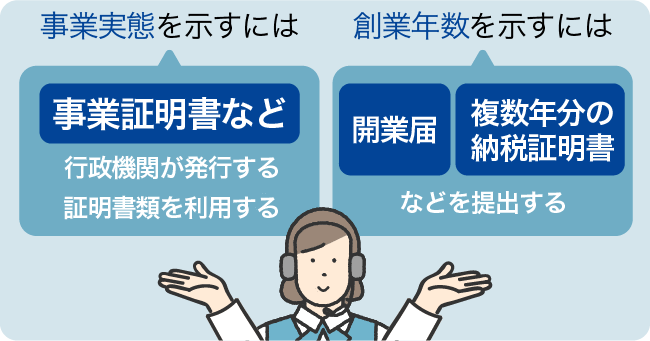

2事業証明書や創業年数などで事業実態と事業の安定性を示す

個人事業主・自営業者がカードローンやビジネスローンの審査を受ける際、まずハードルとなるのが事業実態の確認です。また、事業の安定性を示す必要があるため、創業年数も審査で大きなポイントになります。

事業実態を示すには、事業証明書(営業証明書)など、行政機関が発行する証明書類を利用するとよいでしょう。

また、創業年数を示すには、開業届(個人事業の開業・廃業等届出書)や、複数年分の納税証明書を提出するとよいでしょう。

なお、事業実態や事業の安定性確認で利用できる書類は金融機関によって異なります。各金融機関のWebサイトで確認するとともに、不明な点はサポートへ確認することをおすすめします。

3事業計画書や収入証明書類など書類で返済能力の証明をする

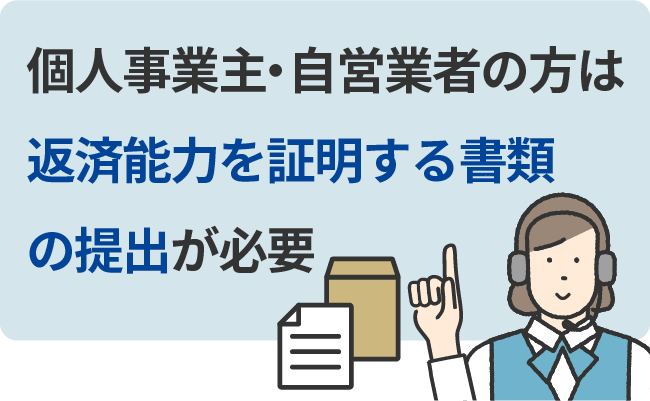

カードローンやビジネスローンの審査では返済能力の調査が義務付けられています。

(返済能力の調査)

第十三条貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法

- 銀行融資でも同様に厳格な返済能力の調査が行われます

個人事業主・自営業者の方は給与所得者と異なり毎月安定した収入(給与)が得られるわけではありません。

このため審査を受ける際には、返済能力を証明する書類の提出が必要となります。

返済能力を証明する書類としては、複数年分の確定申告書(写)や所得証明書、課税証明書、資金繰り表、収支計画書などがあげられます。

4借入希望額は必要最低限にする

カードローンやビジネスローンを申込む際は、借入希望額を必要最低限で申請することも重要です。

個人事業主・自営業者は収入や返済能力の安定性が評価されにくく、必要以上の金額で申込みすると審査落ちの可能性が高いためです。

なお、ビジネスローンの中でも「証書貸付型」の場合は、資金使途と借入希望額の妥当性を審査される場合がほとんどです。

例えば、設備資金として500万円の融資申し込みをする場合、設備の見積書や領収書の提出を求められるのが一般的です。

この場合、資金使途と借入希望額の妥当性が確認できないと審査落ちの可能性が高い点に注意が必要です。

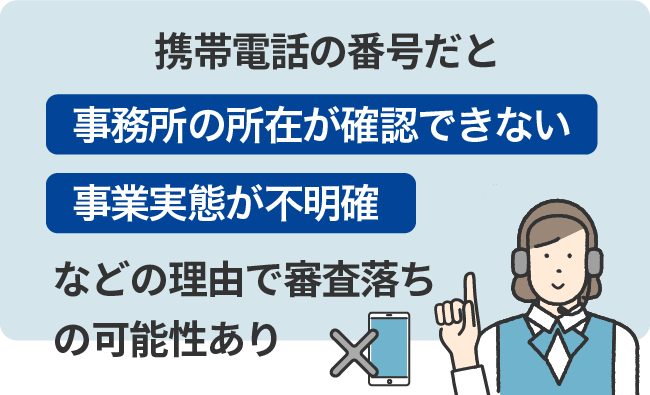

5在籍確認時の連絡先は固定電話の番号にする

在籍確認の連絡先を固定電話の番号で申告することも重要です。

個人事業主・自営業者の場合、審査の過程で事業実態確認のため、電話による在籍確認が行われる可能性が高いと考えられます。

在籍確認の連絡先が携帯電話の番号だと「事業実態が不明確」「事務所の所在が確認できない」などの理由で審査落ちする可能性があります。

自宅を事務所や仕事場にしている場合でも、在籍確認の連絡先を自宅の固定電話で申告することが重要です。

6申込者や代表者の信用情報を確認しておく

個人事業主・自営業者の場合、事業資金の借入であっても、一般のカードローンやクレジットカードと同様に信用情報の調査が行われます。

これは、貸金業法によって「返済能力の調査の際、指定信用情報機関が保有する信用情報を使用すること」と定められているからです。

信用情報とは、ローンやクレジットの申込みや契約、返済状況など、個人の信用を判断するための客観的な取引事実を登録したものです。例えば返済状況に「延滞履歴」などネガティブな情報が登録されていると、ローン審査で不利になります。

また、短期間で複数のローンに申し込んでいる場合や、他社借入件数・借入金額が多い場合もネガティブな情報と判断される可能性が高いと考えられます。

信用情報が不安な方は、以下の信用情報機関に情報開示請求を行い「自分にどんな情報が登録されているか」を確認するとよいでしょう。

国内の個人信用情報機関

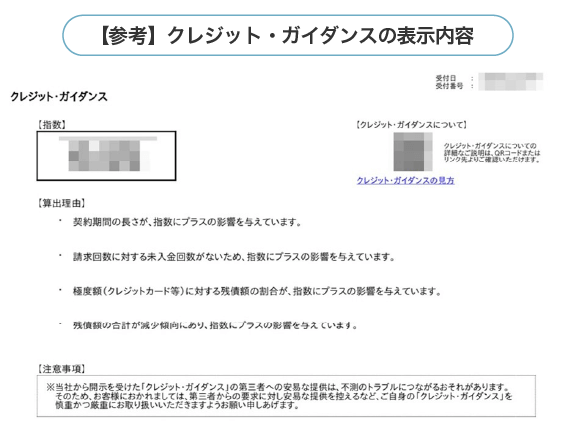

なお、信用情報機関の一つである株式会社シー・アイ・シー(CIC)では、ローン審査の目安・基準となる「クレジット・ガイダンス」の提供を開始しました。

「クレジット・ガイダンス」とは、信用情報のうち属性(年齢・性別・勤務先・居住地など)を除外した客観的な取引事実から、審査の通りやすさを200〜800までの数値で指数化したものです。

- クレジット・ガイダンスでは指数の他、算出理由(指数に影響を与えた項目)も表示されます

「クレジットガイダンス」は、CICに信用情報の開示請求を行うと同時に開示されるため、自分がローン審査に通りやすいか気になる方は、ぜひ情報を取得してみるとよいでしょう。

7仕事で利用している金融機関のほうが審査に通る可能性は高い

ふだん仕事で利用している金融機関であれば、カードローンやビジネスローンの審査に通る可能性が高くなります。

これは、通帳の入出金履歴で毎月のキャッシュフローや平均残高、口座振替状況など、返済能力に関する項目を確認できるためです。

例えば、三菱UFJ銀行のビジネスローン「Biz LENDING」は、実際に決算書などの提出が不要で、預金口座の入出金履歴のみで審査が行われています。

個人事業主・自営業者に限らず「審査なし」「必ず借りれる」カードローンはない

個人事業主・自営業者に限らず「審査なし」「必ず借りれる」などのカードローン・ビジネスローンはありません。金融機関には、融資の際に返済能力の調査が義務付けられているためです。

「審査なし」「必ず借りれる」「年金を担保に融資可能(※)」と謳った金融機関は「ヤミ金」など違法な貸金業者である可能性が高いため、絶対に利用してはいけません。※年金を担保にした融資は法律により禁止されています。

「ヤミ金」とは、違法な高金利で貸付をおこなったり、悪質な取り立てを行う貸金業者のことです。

ヤミ金かどうか判断がつかない場合は「登録貸金業者情報検索サービス」で正規の貸金業者か確認するとよいでしょう。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さん からコメント個人事業主や自営業者が融資を受ける場合、いかにして事業実態と返済能力を証明するかが大きなポイントになります。この点、普段から利用している銀行であれば事業実態やおおよその売上などを把握できるため、審査に通りやすいといえます。消費者金融や信販会社の審査に不安がある場合は、利用している銀行に相談してみるのも一つの方法です。

中澤 哲文個人事業主・自営業者がお金を借りるときの注意点

個人事業主・自営業者がお金を借りるときには、次のとおり注意点があります。

個人事業主・自営業者がお金を借りるときの主な注意点

- 総量規制の対象かどうか

- 起業・開業直後では事業の継続性や収入の安定性を証明しづらい

- カードローンなど極度貸付型では借り過ぎに注意

- 返済計画を立ててから融資を受ける

- 融資・借入した利息は確定申告時に経費として計上する

など

ここでは、上記注意点について詳しく解説します。

総量規制の対象かどうか

総量規制の対象かどうかは、個人事業主・自営業者がお金を借りる際に注意すべきポイントです。

総量規制とは、過剰融資を防止するため貸金業者からの借入を年収の3分の1までに規制する貸金業法で定められたルールです。

ただし、個人事業主・自営業者への貸付は、事業実績や事業計画に基づき「明らかに返済能力がある」と判断される場合は総量規制の対象外となり、年収の3分の1を超える借入が可能です(総量規制の「例外貸付」)。

また、銀行は貸金業者に該当しないため、銀行カードローンや銀行のビジネスローンは個人向け商品であっても総量規制の対象外です。

【総量規制の対象外となる貸付】

- 事業実績や事業計画に基づき「明らかに返済能力がある」と判断される貸付

- 銀行カードローンや銀行のビジネスローン

しかし、銀行カードローンでも、総量規制に準じて利用限度額に制限を設けている場合もあります。

利用にあたっては、年収による限度額の制限があるか確認するとよいでしょう。

起業・開業直後では事業の継続性や収入の安定性を証明しづらい

個人事業主や自営業者は、起業・開業直後では事業の持続性や収入の安定性を証明しづらいため、審査落ちする可能性が高いと考えてよいでしょう。

また、商品によっては決算内容確認のため申込条件を「業歴1年以上」などと定めている場合もあります。

貸付対象者

業歴1年以上の個人事業主の方で当社基準を満たす方

引用:アコム

ただし、金融機関によっては起業・開業直後でも事業実態や収支状況を確認のうえ融資可能としている場合もあります。

まずは、各金融機関や商品の申込条件を確認のうえ、起業・開業直後でも借入可能か相談するとよいでしょう。

カードローンなど極度貸付型では借り過ぎに注意

カードローンなど極度貸付型ローンの場合は借り過ぎに注意が必要です。

極度貸付型とは、契約時に定めた借入限度額内で自由に借入・返済できるローン商品です。

返済計画を立てずに借入れを行うと「追加借入れしてしまう」「返済と借入を繰り返してしまう」などの状況に陥りかねません。

また、極度貸付型ローンは金利の高い商品が多いため、毎月一定額を返済しても利息負担が大きく、返済が進みにくい点にも注意が必要です。

このため、借り過ぎが心配な方は、「証書貸付型ビジネスローンで必要額だけ借りる」、極度貸付型ローンの場合でも「追加返済を併用する」などの対策が重要です。

返済計画を立ててから融資を受ける

個人事業主・自営業者がお金を借りる際は、返済計画を立ててから融資を申し込むことが大切です。

この点、証書貸付型ビジネスローンであれば、毎月の返済額や返済回数が決まっているため、計画的に返済できます。

一方、極度貸付型ローンを利用する場合は、各金融機関のWebサイトで返済シミュレーションを行い、借入前に返済計画を立てるとよいでしょう。

例えば金利18.0%で30万円の借入を行ない、36回払いで返済した場合の返済内訳は以下のとおりです(元利金等払いの場合)。いかに利息負担が大きいか分かります。

| 返済 回数 |

返済 金額 |

元金 | 利息 | 借入 金額 |

|---|---|---|---|---|

| 1回目 | 10,845円 | 6,345円 | 4,500円 | 293,655円 |

| 2回目 | 10,845円 | 6,441円 | 4,404円 | 287,214円 |

| 3回目 | 10,845円 | 6,537円 | 4,308円 | 280,677円 |

| (以下省略) | ||||

極度貸付型ローンの場合、資金に余裕があれば任意返済(追加返済)を行うことで返済期間を短縮し、利息負担を減らすことができます。

融資・借入した利息は確定申告時に経費として計上する

個人事業主・自営業者が融資・借入した場合、返済額のうち利息部分は確定申告時に「支払利息」として経費に計上できます。一方、返済額のうち元金部分は「負債」として扱われるため経費計上できません。

また、カードローンやビジネスローンで、生活費として借入した場合は、利息部分も経費として計上できません。

ただし、ローン利用の目的が事業資金と生活費の両方である場合(※)は、家事按分の処理を行い、事業用途の割合に応じて利息を経費計上できます。

- 例えば、事業・プライベートの両方で利用するパソコンを購入した場合など

この場合、白色申告と青色申告では経費計上できる条件が異なります。詳しくは税理士や税務署に確認してください。

個人事業主・自営業者がカードローンやビジネスローン以外でお金を借りる方法は?

「毎年の収入が安定していない」「開業から日が浅い」など、カードローンやビジネスローンの利用が難しい個人事業主・自営業者の方もいるでしょう。

ここでは、以下のとおり個人事業主・自営業者がカードローンやビジネスローン以外でお金を工面する方法について解説します。

| 融資スピード | 金利 | 融資限度額 | 融資の 受けやすさ |

|

|---|---|---|---|---|

| 日本政策金融公庫 | 2週間~1か月程度 | 2.50%~3.60%※ | 〜7,200万円 | ★★★ |

| ファクタリング | 最短即日 | ~20%程度 (手数料) |

売掛債権額 が限度 |

★★★★★ |

| 有担保ビジネスローン | 1週間~1か月程度 | 3%~10%程度 | ~数億円 | ★★★ |

| 信用保証協会「事業者カードローン」 | 2週間~1か月程度 | 金融機関所定 の金利 |

100万円 ~2,000万円 |

★★ |

- 無担保融資の基準金利(税務申告を2期終えている場合)

日本政策金融公庫

日本政策金融公庫は、銀行など民間金融機関の役割を補完し、個人事業主や中小企業を支援するための政府系金融機関です。

個人事業主・自営業者向け融資は「国民生活事業」として行われており、新規開業から事業拡大、事業承継やM&A、セーフティネット、事業再建など、さまざまな資金ニーズに応える融資制度を設けています。

日本政策金融公庫の「国民生活事業」が取り扱うおもな融資制度は以下のとおりです。

| おもな対象者 | 資金使途 | 融資限度額 | |

|---|---|---|---|

| 新規開業資金 | 新たに事業を始める者 | 運転資金・設備資金 | 7,200万円(うち運転資金4,800万円) |

| 一般貸付 | ほとんどの個人事業主 | 運転資金・設備資金・特別設備資金 | 4,800万円(運転資金・設備資金) 7,200万円(特定設備資金) |

| 事業承継・集約・活性化支援資金 | 事業承継を計画している個人事業主 | 事業承継計画を実施するための設備資金および運転資金ほか | 他の制度と別枠で7,200万円(うち運転資金4,800万円) |

| 経営環境変化対応資金(セーフティネット貸付) | 一時的に業況が悪化している個人事業主 | 事業継続・経営基盤の強化を図るための運転資金 | 4,800万円 |

| 企業再建資金 | 事業再建を図る個人事業主 | 事業再建のための設備資金および運転資金 | 他の制度と別枠で7,200万円(うち運転資金4,800万円) |

| 海外展開・事業再編資金 | 海外展開を図る個人事業主 | 海外展開のための設備資金および運転資金 | 7,200万円(うち運転資金4,800万円) |

- 参照 : 日本政策金融公庫

- その他、資金使途やニーズによってさまざまな制度あり

日本政策金融公庫は、個人事業主の多様な資金ニーズに対応しているほか、政府系金融機関ということもあり、金利の低さが特徴です。

例えば、無担保融資の基準金利(税務申告を2期終えている場合)は、2.50%〜3.60%です(令和6年12月2日現在)

日本政策金融公庫の融資は利用限度額が大きいことから、特に設備資金や長期運転資金などの資金需要に適しています。

ファクタリング

ファクタリングとは、売掛債権をファクタリング会社に売却して資金を調達する方法です。

一定の手数料がかかりますが、売掛金の入金日より早く資金を調達できるため、資金繰りが改善するほか、借入が増えない・返済不要(売掛債権の売却であるため)などのメリットがあります。また、ファクタリングは信用状態や収入に関わらず利用できる点も特徴です。

ただし、ファクタリングは売掛金の範囲でしか資金調達できず、手数料が高いというデメリットもあります。

また、ファクタリングを装い高金利の貸し付けを行う「ヤミ金」も存在するため、利用する際は注意が必要です。

有担保ビジネスローンを利用する

有担保ビジネスローンとは、不動産などを担保に融資を受けるローン商品です。

返済能力だけでなく不動産の担保価値が重視されるため、一般(無担保)のビジネスローンに比べて「審査に通りやすい」「最大数億円の資金調達が可能」などの特徴があります。

なお、有担保ビジネスローンは、消費者金融や信販会社、銀行などさまざまな金融機関が取り扱っており、商品内容や金利、審査の通りやすさが異なります。

ただし、有担保ビジネスローンは、利用にあたって不動産に抵当権を設定する必要があるため、「登記費用がかかる」「融資まで時間がかかる」などのデメリットもあります。

設備資金や開業資金など、特に高額の資金調達が必要な場合は利用を検討するとよいでしょう。

信用保証協会「事業者カードローン」を利用する

信用保証協会の「事業者カードローン」とは、都道府県の信用保証協会から保証を受け、銀行からから借入するカードローンです。

「同一事業で業歴3年以上」「2期以上の確定申告」「申込金融機関との与信取引6か月以上」などの条件がありますが、消費者金融カードローンやビジネスローンに比べて「金利が低い」「利用限度額が最高2,000万円」などの特徴があります。

| 資金使途 | 事業資金 |

|---|---|

| 保証限度額 | 最高2,000万円(100万円以上) |

| 期間 |

1年間もしくは2年間

|

| 金利 | 金融機関所定利率 |

| 担保 | 不要 |

| 保証人 | 個人事業主の場合は原則不要 |

- 参照 : 埼玉県信用保証協会

信用保証協会「事業者カードローン」は、審査結果に応じて各金融機関所定の金利が適用されます。また、申込金融機関との融資取引が6か月以上必要であるため、利用を検討する際は、まず取引銀行に相談してください。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さん からコメント個人事業主・自営業者にとって、カードローンやビジネスローンは利便性が高いですが、資金調達の方法は他にもさまざまです。審査落ちが心配な場合は日本政策金融公庫や信用保証協会など、公的機関の融資や保証を検討するのも1つの方法です。ただし、公的融資や保証は審査に時間がかかる傾向にあります。あらかじめ利用実績を作っておくと審査がスムーズに進むため、急な資金需要にも対応しやすくなることを覚えておきましょう。

中澤 哲文まとめ個人事業主・自営業者はカードローンやビジネスローンで実績を作るのが大切

個人事業主・自営業者がお金を借りる方法について解説してきました。

記事中で触れたとおり、個人事業主・自営業者がお金を借りるには、いかにして事業実態や返済能力を証明するかが大きなポイントになります。

このため、比較的契約しやすいカードローンやビジネスローンで利用実績を作っておくことは、長期的な資金調達方法を考えるうえで重要です。

特に、カードローンは急な資金需要に対応できるため、借入枠を確保する意味で契約しておくのもよいでしょう。

個人事業主・自営業者のカードローン・ビジネスローンでよくある質問

-

2社以上のビジネスローンを利用することは可能ですか?

可能です

ビジネスローンの多くは、事業実績や事業計画に基づく返済能力が必要な事業性融資のため、総量規制の対象外です(総量規制の例外貸付)。このため、返済能力が認められれば、利用社数によらず、年収の3分の1を超える利用が可能です。一方、総量規制対象のカードローンやビジネスローンであっても、年収の3分の1以内であれば2社以上の利用が可能です。

-

カードローンはフリーランスでも利用できますか?

利用できます

フリーランスは、職業の分類上で「自営業者」に該当します。自営業者として安定した収入と返済能力が認められ、金融機関の審査基準を満たせばカードローンやビジネスローンを利用できます。ただし、フリーランスは自営業者であるため、事業実態や収入の安定性を証明しにくい点に注意が必要です。

-

開業資金として利用できるカードローン・ビジネスローンはありますか?

あります

例えば、AGビジネスサポートの「事業者向けビジネスローン」であれば、開業資金としての借入も相談可能です。

開業前の資金は、弊社の開業支援ローンで受け付けております。

営業担当者がお客様に最適な商品をご案内しますので、まずはお気軽にお申込み・ご相談ください。引用:AGビジネスサポート

ただし、開業資金としての借入できるカードローン・ビジネスローンは決して多くありません。