「出費がかさんで生活費が足りない・・・」「今月は家計がピンチ。短期間お金を借りられないかな?」

予想外の出費や毎月の家計のやりくりなど、専業主婦の方にとって「お金の悩み」は尽きないものです。

お金を借りる方法は色々ありますが、次のような専業主婦の方にはカードローンがおすすめです。

- すぐにお金を借りたい

- 配偶者に内緒で借入したい

- 自由に借入・返済したい

- 毎月の返済額を少なく抑えたい

この記事では「カードローンを利用したい」と考えている専業主婦の方へ、次の内容を紹介します。

結論(この記事のポイント)

- 専業主婦がお金を借りるらなら銀行カードローンがおすすめ

- 収入がない専業主婦の利用限度額は多くても50万円まで

- 「審査なし」「必ず借りれる」などは闇金の危険性があるので避ける

- 配偶者にバレずに利用したい人は7つのポイントを押さえよう

- パートなどで収入を得ている主婦ならカードローンの選択肢が広がる

カードローンの利用を考えている専業主婦の方は、ぜひ最後までお読みください。

| 金融機関名 | 金利(実質年率) | 利用限度額 | 専業主婦の申込 | 配偶者貸付制度 | 配偶者への確認 | 配偶者の収入証明 |

|---|---|---|---|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 | 〇 | – | なし | 不要 |

| PayPay銀行カードローン | 1.59%~18.0% | 10万円~1,000万円 | 〇 | – | なし | 不要 |

| イオン銀行カードローン | 3.8%~13.8% | 10万円~800万円 | 〇 | – | なし | 不要 |

| SBI新生銀行カードローン | 4.5%~14.8% | 1万円~500万円 | 〇 | – | なし | 不要 |

| 北海道銀行カードローン「ラピッド」 | 1.9%~14.95% | 1万円~800万円 | 〇 | – | なし | 不要 |

| 愛媛銀行「ひめぎんクイックカードローン」 | 4.4%~14.6% | 10万円~800万円 | 〇 | – | なし | 不要 |

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 | 〇 | 〇 | あり | 必要(限度額による) |

目次

- 専業主婦がお金を借りるなら貸金業法の対象にならない銀行カードローンがおすすめ!

- 専業主婦でも借りられるおすすめの銀行カードローン4選!

- 専業主婦でも借りられるおすすめの地方銀行のカードローン2選!

- 専業主婦でも配偶者貸付制度で借りられる消費者金融カードローン!

- 本人に収入のない専業主婦がカードローンの審査申込で押さえておくべきポイントは?

- 無職の専業主婦が使えるカードローンで「審査なし」「必ず借りれる」金融機関はない

- 専業主婦・専業主夫が家族にバレないようにカードローンを利用するには?

- 専業主婦・専業主夫がカードローン以外でお金を工面する方法はある?

- 本人が収入を得ている主婦・主夫ならカードローンの選択肢が広がる

- パートやアルバイトで収入のある主婦・主夫におすすめのカードローン!

- 【まとめ】専業主婦の方には銀行カードローンがおすすめ

- 専業主婦・専業主夫におすすめのカードローンでよくある質問

専業主婦がお金を借りるなら貸金業法の対象にならない銀行カードローンがおすすめ!

専業主婦がお金を借りるなら、貸金業法の対象にならない銀行カードローンがおすすめです。

銀行カードローンは、銀行法が適用されるため「専業主婦でも借りやすい」点が特長です(金融機関によって異なる場合あり)。

一方、消費者金融、信販会社(クレジットカード会社など)のカードローンは貸金業法の適用を受けるため、本人に安定収入がないと申込できません。

| 金融機関 | 適用される法律 | 融資時間 | 金利 |

|---|---|---|---|

| 銀行カードローン | 銀行法 | 最短即日~1週間ほど | 1.5%~15.0%ほど |

| 消費者金融カードローン | 貸金業法 | 最短3分~即日ほど | 3.0%~18.0%ほど |

| 信販会社のカードローン | 貸金業法 | 最短即日~数日ほど | 1.5%~15.0%ほど |

| クレジットカードのキャッシング枠 | 貸金業法 | 数日~2週間ほど | 15.0%~18.0%ほど |

ただし、消費者金融カードローンの中には、貸金業法の例外貸付である「配偶者貸付制度」の適用があり、収入のない専業主婦でも借入できる商品もあります。

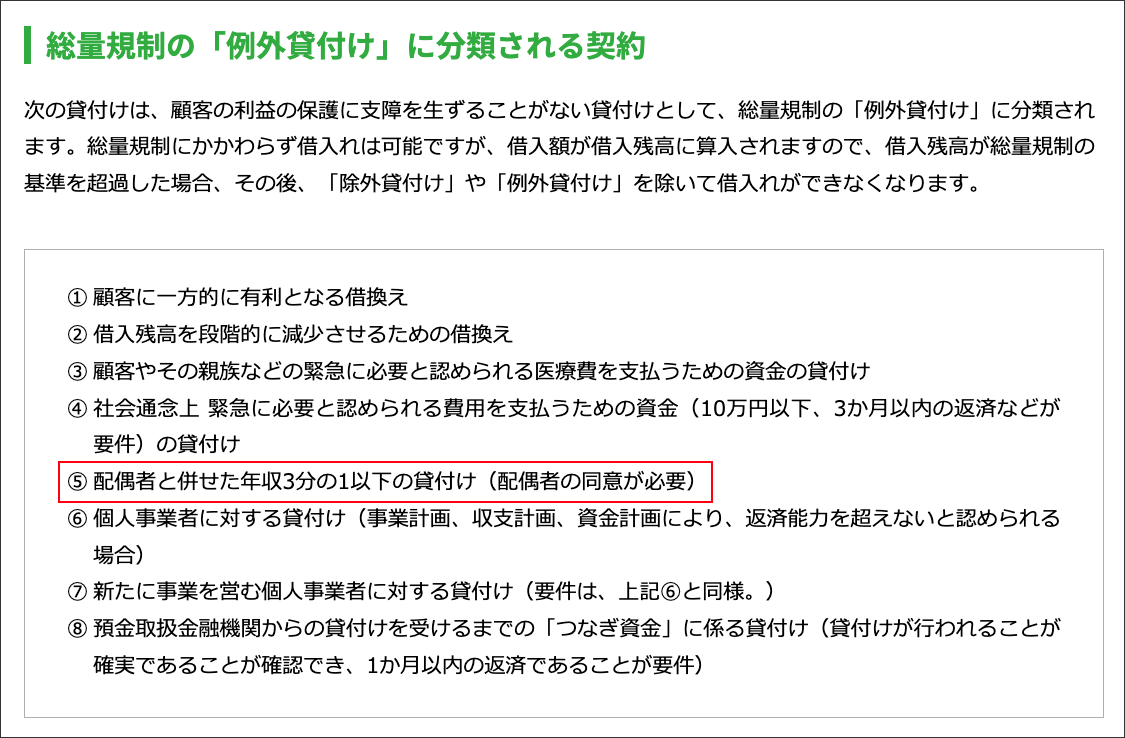

配偶者貸付制度とは?貸金業法における「例外貸付け」にあたるもの

配偶者貸付制度とは、貸金業法が定める総量規制の「例外貸付け」にあたるものです。

【総量規制とは?】

貸金業者からの借入総額を年収の3分の1までに規制する貸金業法の決まりです。本人に安定収入がなければ借入できません。

配偶者貸付制度に対応するカードローンであれば、専業主婦の方でも配偶者に安定収入があれば、借入できます。

【配偶者貸付の条件】

- 配偶者と合わせた年収の3分の1まで借入可能(本人に収入がなくても可)

- 配偶者の同意が必要

例えば配偶者の年収が300万円の場合、収入のない専業主婦の方であっても、配偶者の借入分と合計で最高100万円まで借入できる可能性があります。

- 画像出典:日本貸金業協会

ただし、配偶者貸付は「配偶者の同意が必要」です。このため、「配偶者に内緒で借入したい」という方は、実質的に利用できないということになります。

配偶者貸付制度に対応している消費者金融は少ない

大手消費者金融は、配偶者貸付に対応していません。全て「本人の安定収入」を貸付条件にしています。

他の消費者金融では「ベルーナノーティス」が配偶者貸付制度に対応しており、専業主婦でも借入可能です。

「ベルーナノーティス」は利用者の約72%が女性で、女性専用ローンを取り扱うなど、専業主婦にも利用しやすいカードローンです。

配偶者の同意が得られるのであれば利用を検討するのも良いでしょう。

ただし、「ベルーナノーティス」以外で配偶者貸付制度に対応している消費者金融はほとんどありません。収入がない専業主婦の場合は、消費者金融カードローンの選択肢が少ないのが現状です。

銀行カードローンなら貸金業法の対象ではないので専業主婦でも利用できる

銀行カードローンは貸金業法の対象ではありません。各銀行が独自に貸付条件を決められるため、専業主婦でも利用できるカードローンが多数あります。

ただし、「専業主婦でも借入できるかどうか」という点や借入条件は銀行によって異なるので、自分に合った銀行カードローンを選ぶのが良いでしょう。

専業主婦でも借りられるおすすめの銀行カードローン4選!

銀行カードローンの中でも、特にネット銀行は専業主婦でも利用可能としている商品が多くあります。

ネット銀行カードローンは、Webで申込から借入まで完結できる場合がほとんどのため、専業主婦にも利用しやすいといえるでしょう。

専業主婦でも借りられるおすすめの銀行カードローンは次の5つです。

専業主婦でも借りられる銀行カードローン

上記おすすめの銀行カードローンは、専業主婦(専業主夫)の場合の貸付条件が異なるので詳しく解説します。

楽天銀行スーパーローン専業主婦でも楽天会員ランクに応じて審査を優遇!

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…パート・アルバイトの方および専業主婦の方は、20歳以上~60歳以下に限る

- 3…一部例外あり

楽天銀行スーパーローンは、収入がない専業主婦でも利用できるカードローンです。最短即日融資が可能で金利も低めのため、利用しやすいカードローンといえます。

また、楽天銀行スーパーローンは、カード利用で楽天ポイント還元が受けられるほか、楽天会員ランクに応じて審査が優遇されます。

「楽天のサービスをよく利用する」「楽天ポイントを貯めている」という方は、まず利用を検討すべきカードローンといえるでしょう。

■楽天銀行スーパーローンの申込条件

以下の全ての条件を満たす方

- (1)満年齢20歳以上62歳以下の方※1

- (2)日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

- (3)お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

- (4)楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方※2

- 1…但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

- 2…当行が認めた場合は不要です

- 引用元:楽天銀行

| 配偶者の収入の証明 | 不要(収入証明書類などの提出も不要) |

|---|---|

| 配偶者への確認連絡 | 原則なし |

| 在籍確認の連絡 | 本人・配偶者ともに原則なし |

| 専業主婦(専業主夫)の場合の貸付条件 |

|

楽天銀行スーパーローンに専業主婦が申し込む場合、チェックすべきポイントは「申込年齢60歳以下」「利用限度額50万円まで」という点です。

ただし、楽天銀行スーパーローンは配偶者への確認連絡もないため、専業主婦の方でもとても利用しやすいカードローンといえます。

PayPay銀行カードローン配偶者に安定した収入があれば専業主婦でもOK!

| PayPay銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~1,000万円 | 最短翌営業日※1 | 最短翌営業日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.59%~18.0% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…安定した収入があれば主婦の方や、配偶者に安定した収入があれば専業主婦/専業主夫の方や収入が年金のみの方でも申込可能。学生はアルバイトなどで収入があっても申込不可

PayPay銀行カードローンは、配偶者に安定した収入があれば専業主婦でも申込できるカードローンです。

Web・アプリから簡単に申込できるほか、初回借入日から「30日間の無利息サービス」を受けられるため、「短期間借入したい」という方におすすめのカードローンです。

■PayPay銀行カードローンの申込条件

次の条件をすべて満たす方

- 1. お申込時の年齢が20歳以上70歳未満の方※1

- 2. お仕事をされていて、安定した収入のある方※2

- 3. 当社に普通預金口座をお持ちの個人の方※3

- 4. 一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方※4

- 1…お借り入れは満73歳となる誕生月の月末までとなります。以降、新たなお借り入れはできません。

- 2…配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

- 3…お持ちでない方は同時にお申し込みいただけます。法人・個人事業主口座ではカードローンをご利用いただけません。

- 4…お客さまで担保・保証人をご用意いただく必要はございません。

- 引用元:PayPay銀行

| 配偶者の収入の証明 | 不要(収入証明書類などの提出も不要) |

|---|---|

| 配偶者への確認連絡 | 原則なし |

| 在籍確認の連絡 | 本人・配偶者ともに原則なし |

| 専業主婦(専業主夫)の場合の貸付条件 |

|

PayPay銀行カードローンは、配偶者に安定した収入があることを申込条件としていますが、配偶者への連絡や収入証明書の提出も不要のため、バレにくい点が特長です。

ただし、専業主婦の場合、利用限度額は50万円までに限られます。

なお、PayPay銀行カードローンは年金収入を「安定した収入」としているため、年金を受給している専業主婦の方は「年金受給者」として申し込むことができます。

イオン銀行カードローンイオン銀行ATMならいつでも手数料無料!

| イオン銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短 5日ほど※1 |

最短 5日ほど※1 |

|

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.8%~13.8% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上~65歳未満で安定した収入があれば主婦・主夫の方、専業主婦・専業主夫の方でも利用可能。ただし学生の方はアルバイトなどで継続安定した収入があっても利用不可

イオン銀行カードローンは、配偶者に安定した収入があれば専業主婦でも申込できるカードローンです。

上限金利が13.8%と低く、最低返済額が1,000円からという使いやすさが特長です。

また、全国のイオン銀行ATMで24時間365日、いつでも手数料無料で利用できる点も主婦の方にはうれしいポイントでしょう。

■イオン銀行カードローンの申込条件

以下のすべての条件を満たす個人のお客さま

- 1. 日本国内に居住している方、外国籍の方については永住許可を受けている方。

- 2. ご契約時の年齢が満20歳以上、満65歳未満の方。

- 3. ご本人に安定かつ継続した収入の見込める方。※

- パート、アルバイト、自営業者、専業主婦(夫)の方もお申込いただけます。学生の方はお申込いただけません。

- 4. 保証会社であるイオンフィナンシャルサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。

- 引用元:イオン銀行

- 画像出典:イオン銀行

| 配偶者の収入の証明 | 不要(収入証明書類などの提出も不要) |

|---|---|

| 配偶者への確認連絡 | 原則なし |

| 在籍確認の連絡 | 自宅へ確認の電話あり |

| 専業主婦(専業主夫)の場合の貸付条件 |

|

イオン銀行カードローンは、専業主婦でも配偶者への連絡や収入証明書の提出なしに利用可能です。

ただし、働いていない場合でも自宅へ電話連絡が行われます。電話連絡は個人名で行われますが、社名を聞かれた場合「イオン銀行」と回答する場合があるため、同居家族が電話に出る場合は注意が必要です。

SBI新生銀行カードローンVポイントを活用しているあなたに!

| SBI新生銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 500万円 |

最短 2日※1 |

最短 2日※1 |

|

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~14.8% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…最短翌日。申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…申込時の年齢が20歳以上~70歳以下の方。専業主婦/専業主夫、年金収入のみの方、アルバイト・パートで収入があれば学生でも申込可能

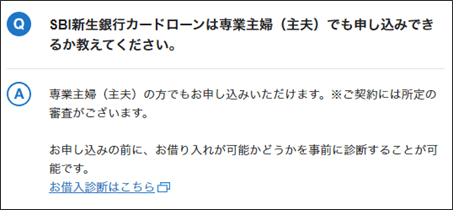

SBI新生銀行カードローンは、配偶者に安定した収入があれば専業主婦でも申込できるカードローンです。

申込から借入までネットで完結できるほか、コンビニなどの提携ATMで手数料無料が借入できる手軽さが特長です。

■SBI新生銀行カードローンの申込条件

以下のすべての条件に満たす個人のお客さま

- 1. お申込時の年齢が満20歳以上満70歳以下であること。

- 2. 本人または配偶者に安定した収入があること。

- パート・アルバイトの方もお申し込みいただけます。

- 3. 日本国内に居住していること。

- 4. 日本国籍をお持ちか、外国籍で日本語が理解でき、永住権または特別永住権をお持ちであること。

- 5. SBI新生銀行の指定保証会社である新生フィナンシャル株式会社の保証を受けることができること。

- 引用元:SBI新生銀行

- 画像出典:SBI新生銀行

| 配偶者の収入の証明 | 不要(収入証明書類などの提出も不要) |

|---|---|

| 配偶者への確認連絡 | 原則なし |

| 在籍確認の連絡 | 自宅へ確認電話が来る場合あり |

| 専業主婦(専業主夫)の場合の貸付条件 |

|

SBI新生銀行カードローンは、配偶者への確認連絡や収入証明書の提出は必要ありません。

ただし、専業主婦の場合でも自宅へ確認電話が来る可能性がある点に注意が必要です。確認連絡はプライバシーに配慮されて行われますが、不安な方は、SBI新生銀行カードローンセンター(0120-456-030)へ事前に相談するとよいでしょう。

専業主婦でも借りられるおすすめの地方銀行のカードローン2選!

地方銀行カードローンの中には、専業主婦でも利用可能、全国どこからでも申込できる商品があります。

ここでは次の条件を基準に、専業主婦の方が申込やすい、おすすめの地方銀行カードローンを紹介します。

- 全国どこからでも申込可能

- 口座開設不要

北海道銀行カードローン:ラピッド24時間いつでも電話オペレーターに繋がる!

| 北海道銀行カードローン ラピッド | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短 15分※1 |

最短 即日※1 |

|

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.9%~14.95% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…年齢が20歳以上~75歳未満の方。学生、専業主婦/専業主夫、年金収入のみの方でも申込可能

北海道銀行カードローン「ラピッド」は、配偶者に安定した収入があれば専業主婦でも申込できるカードローンです。

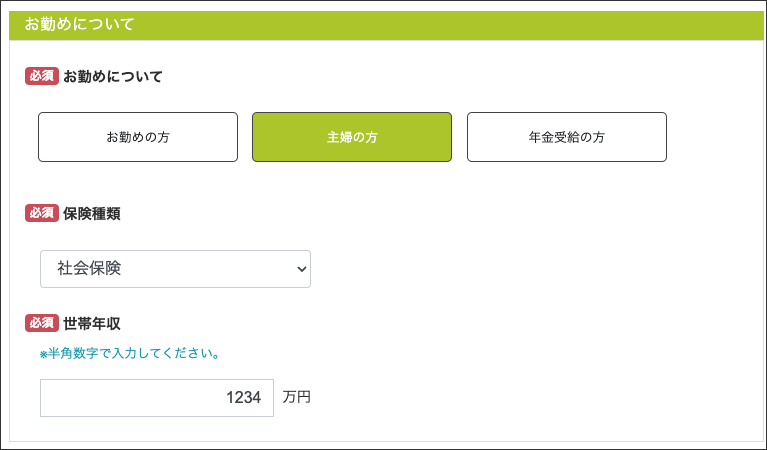

公式ページの利用条件に「安定した収入のある方」と記載がありますが、収入がない専業主婦の方は、申込画面で「世帯収入」と「健康保険種類」を入力することで申込可能です。

- 画像出典:北海道銀行

北海道銀行カードローン「ラピッド」は最短即日融資可能、毎月の最低返済額1,000円からという使いやすさが特長です。

また、提携のコンビニATMでも24時間365日手数料無料で借入・返済できます。

なお、北海道銀行カードローンは保証会社のアコムと同様、返済を「毎月返済」「35日ごとの返済」から選べるという特長もあります。

■北海道銀行カードローン「ラピッド」の申込条件

ご利用いただける方

- 満20歳以上75歳未満の方

- 安定した収入のある方

- 保証会社(アコム株式会社)の保証が受けられる方

- 引用元:北海道銀行

| 配偶者の収入の証明 | 不要(収入証明書類などの提出も不要) |

|---|---|

| 配偶者への確認連絡 | 原則なし |

| 在籍確認の連絡 | 本人・配偶者ともに原則なし |

| 専業主婦(専業主夫)の場合の貸付条件 |

|

北海道銀行カードローン「ラピッド」は、配偶者への確認連絡や自宅への確認連絡は原則としてありません。

「家族にバレたくない」と考える専業主婦にもおすすめの銀行カードローンです。

愛媛銀行:ひめぎんクイックカードローンWeb契約なら30日間の無利息あり!

| 愛媛銀行 ひめぎんクイックカードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短 2〜3日※1 |

1週間 ほど※1 |

|

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.4%~14.6% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…申込時の年齢が20歳以上~65歳以下の方。専業主婦/専業主夫、アルバイト・パートで収入があれば学生でも申込可能。年金収入のみの方は申込不可

愛媛銀行「ひめぎんクイックカードローン」は、収入がない専業主婦でも申込可能なカードローンです。

愛媛銀行の口座がなくても利用できるほか、Web契約なら30日間の無利息期間があるため、短期間借入したい人にもおすすめです。

また、「返済日を自分で選べる」「毎月の約定返済額を分割して返済できる」など、柔軟な返済条件は大きな特長といえるでしょう。

■ひめぎんクイックカードローンの申込条件

ご利用いただける方

- お申込時の年齢が満20歳以上満65歳以下で、安定した収入のある方(専業主婦・パート・アルバイトの方を含みます)

- SMBCコンシューマーファイナンス(株)の保証を受けられる方

- 引用元:愛媛銀行

| 配偶者の収入の証明 | 不要(収入証明書類などの提出も不要) |

|---|---|

| 配偶者への確認連絡 | 原則なし |

| 在籍確認の連絡 | 本人・配偶者ともに原則なし |

| 専業主婦(専業主夫)の場合の貸付条件 | 利用限度額は50万円までが目安 |

「ひめぎんクイックカードローン」は、専業主婦の方でも配偶者への確認連絡や在籍確認なしで利用できます。

ただし、申込時に「配偶者がカードローンの申込を知っているか」に回答する項目があります。

- 画像出典:愛媛銀行

回答内容が審査に影響を与えるか不明ですが、正確に申告する必要があるので注意しましょう。

専業主婦でも配偶者貸付制度で借りられる消費者金融カードローン!

先述のとおり、消費者金融カードローンの中には、収入がない専業主婦でも配偶者貸付制度を利用して借入できる商品があります。

ベルーナノーティス希少な配偶者貸付制度で限度額をアップ!

| ベルーナノーティス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~300万円 | 最短30分※1 | 最短24時間以内※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 14日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方、収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は収入のある配偶者の同意を得れば利用可能

ベルーナノーティスは、専業主婦でも配偶者貸付制度を利用して借入できる数少ないカードローンの一つです。

また、80歳まで利用できる点も大きな特長といえるでしょう。実際に、ベルーナノーティス利用者の51.4%ほどが70歳以上の高齢者です。

■ベルーナノーティスの申込条件

ご利用対象者

- 20~80歳までの安定した収入のある方で、当社基準を満たす方

- 引用元:ベルーナノーティス

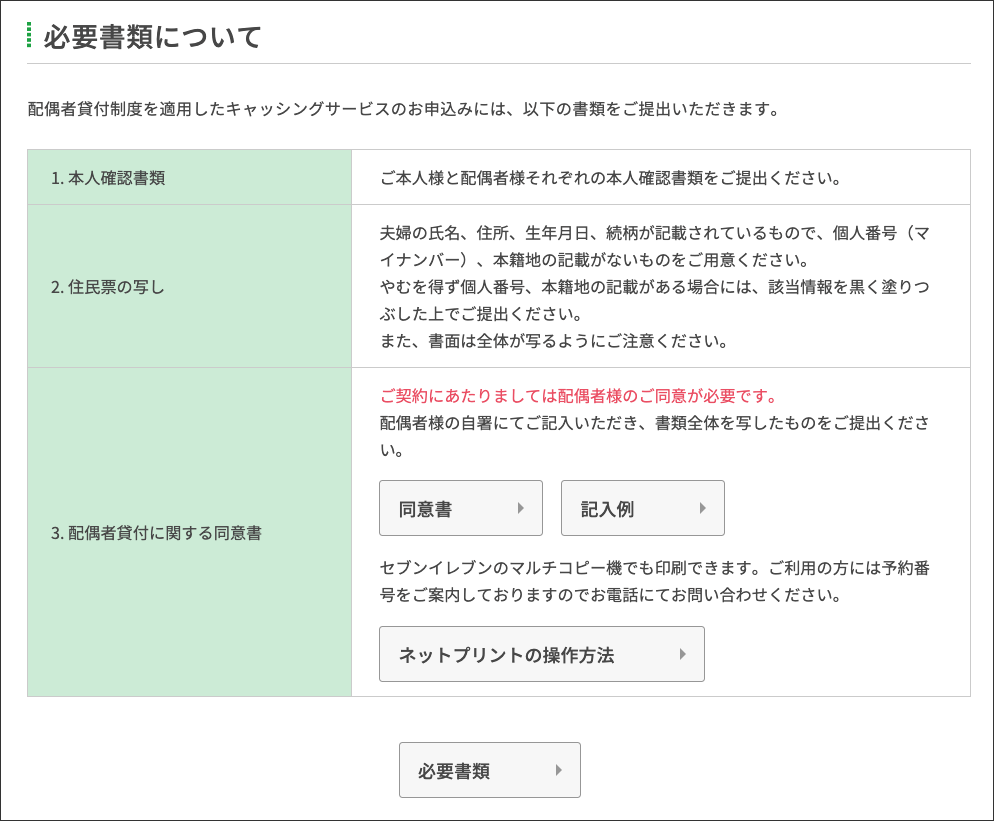

なお、配偶者貸付制度を利用してベルーナノーティスで借入する場合は、「本人・配偶者分の本人確認書類」「住民票の写し(婚姻関係を証明するため)」「配偶者貸付に関する同意書」の提出が必要です。

- 画像出典:ベルーナノーティス

| 配偶者の収入の証明 | 必要(利用限度額による) |

|---|---|

| 配偶者への確認連絡 | あり(配偶者の同意が必要) ※配偶者の同意書提出が必要 |

| 在籍確認の連絡 | 配偶者の在籍確認を実施 |

| 専業主婦(専業主夫)の場合の貸付条件 |

|

ベルーナノーティスに専業主婦が申し込む場合、配偶者への同意と同意書の提出が必要です。

また、利用限度額は「申込者と配偶者の合計年収の3分の1から、他社も含めた借入残高を差し引いた額まで」です。配偶者が消費者金融やクレジットカードのキャッシングを利用している場合、希望どおりの借入ができない可能性もあります。

本人に収入のない専業主婦がカードローンの審査申込で押さえておくべきポイントは?

本人に収入のない専業主婦がカードローンの審査を受ける場合には、次のとおり押さえておくべきポイントがあります。

専業主婦がカードローンの審査申込で抑えておくべきポイント

ここでは上記ポイントについて詳しく解説します。

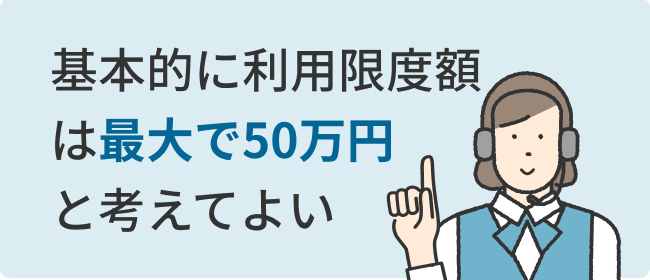

1基本的に利用限度額は最大で50万円まで

専業主婦の方がカードローンを利用する場合、基本的に利用限度額は最大で50万円と考えてよいでしょう。審査状況によっては最低限の利用限度額となる場合もあります。

これは本人に安定した返済能力が認められないためです。より大きな金額を借りたいのであれば、アルバイトやパートで安定収入を得るしか方法はありません。

ただし、配偶者貸付を利用する場合はこの限りではありません。

仮に、配偶者の年収が300万円の場合は、専業主婦の方でも最高で100万円までカードローンを利用できる可能性があります(配偶者に借入がない場合)。

2審査に時間がかかるケースが多いため即日融資を受けられる可能性は低い

最近では、即日融資が可能な銀行カードローンも増えてきましたが、専業主婦の場合は審査に時間がかかる傾向にあり、即日融資を受けられる可能性は高くありません。

このため、公式ページの情報を参考に「即日融資可能か」「融資まで何日かかるか」を確認するとともに、Web完結可能なカードローンを選ぶとよいでしょう。

また、最短で融資を受けるためにはローンカード発行前に、振込やスマホATM(スマートフォンを利用してコンビニATMなどから借入できる機能)で借入できるカードローンを選ぶことも大切です。

3他社からの借入があると審査に通らない可能性が高い

専業主婦の場合、利用限度額が多くても50万円までであるため、他社借入があると与信枠が足らずに、審査に通る可能性は低いでしょう。

ただし、カードローン審査の基準は各社それぞれ異なります。他社でカードローンの契約があっても「利用限度額が低い」「借入が少額」などの場合は、審査に通る可能性も考えられます。

このため、他社借入がある場合は「借入残高を減らす」「不要なカードローンやクレカがあれば解約する」などの対応を行うとよいでしょう。

また、他社借入がある場合は、配偶者貸付制度が利用できるカードローンの利用を検討するのも一つの方法です。

4金融機関によっては配偶者の収入証明が必要になることがある

今回紹介している専業主婦が利用できる銀行カードローンは、全て配偶者の収入証明書の提出が不要です。家族にバレにくいため、専業主婦の方も安心して申込できます。

ただし、金融機関によっては希望限度額や審査の都合上、配偶者の収入証明書の提出が必要となる場合もあります。

また、ベルーナノーティスなど配偶者貸付制度を実施している消費者金融では、配偶者の本人確認書類や同意書の提出も必須です。

カードローンに申込する場合は、必要な書類に注意する必要があります。

5申告情報は正確に・虚偽の申告はNG

専業主婦の方に限らずカードローンへ申し込む場合、申込情報に虚偽・誤りがないようにすることも大切です。

例えば、専業主婦であるのに「働いている」と申告した場合、「在籍確認なし」のカードローンであっても、信用情報に記載されている情報などから虚偽申告と判断される可能性が高いでしょう。

虚偽申告の例

- 働いていないのに職業を「パート・アルバイト」と記載した

- すでに退職しているのに過去の勤務先を申告した

- 世帯収入を多く記載した

- 他社借入があるのに「借入なし」と申告した

など

虚偽申告を行った場合、審査落ちするだけでなく、信用を失い今後のローン審査に悪影響を与えます。

また、仮に審査に通ったとしても、虚偽申告と判明した時点で強制解約となり、借入残高の一括返済を求められる可能性があります。

合わせてこちらもチェック!

無職の専業主婦が使えるカードローンで「審査なし」「必ず借りれる」金融機関はない

無職の専業主婦が利用できるカードローンであっても「審査なし」「必ず借りれる」金融機関はありません。

これは、カードローンを申し込んだ際、銀行や消費者金融に返済能力の審査が義務付けられているためです。

「審査なし」「必ず借りれる」などの広告は闇金の危険性があるので避けよう

カードローンで「審査なし」「必ず借りれる」などの広告を見かけることもありますが、闇金(ヤミ金)の可能性があるので、絶対に借入してはいけません。

「ブラックOK」「100%融資可能」などの広告も同様です。

闇金(ヤミ金)とは、違法な高金利で貸付を行ったり、悪質な取り立てを行う貸金業者のことです。また、最近では「個人間融資」「後払い(ツケ払い)現金化」「クレジットカードの現金化」などの新たな手口も増えています。

闇金(ヤミ金)は、実在する貸金業者の名称やロゴ、広告などに似せたWebサイトやダイレクトメールを用いて営業している場合もあるので注意が必要です。

闇金(ヤミ金)であるか疑わしい場合は、金融庁の「登録貸金業者情報検索サービス」を利用して、正規の貸金業者であるか確認するとよいでしょう。

クレジットカードのキャッシング枠は返済能力がないと審査に通らない

急にお金が必要になった場合、既に利用しているクレジットカードに「キャッシング枠を付けられないか」と考える人も多いでしょう。

ただし専業主婦の方は、追加でキャッシング枠の申込を行っても審査に通る可能性は極めて低いと考えられます。

クレジットカードのキャッシング枠は貸金業法が適用されており、審査の際に「返済能力の調査」が義務付けられているためです。専業主婦は収入の面から「返済能力なし」と判断されてしまうので審査に通る可能性が低くなります。

このため、専業主婦の方がお金を借りる場合は「貸金業法の適用を受けない銀行カードローンを利用する」、または、「配偶者貸付を利用できる消費者金融を利用する」の2つが現実的な選択肢となります。

どの金融機関でも融資審査の際は信用情報機関で個人信用情報を確認する

カードローンなど融資審査の際は、どの金融機関でも必ず信用情報機関で信用情報の調査が行われ、返済能力の有無が判断されます。

【信用情報とは?】

信用情報とは、ローンやクレジットの契約や申込、返済状況、金融事故(延滞や保証履行、破産など)の情報です。信用情報のうち、返済状況や金融事故にネガティブな情報が登録されているとカードローン審査に悪影響を与えます。

「過去に延滞したことがある」など信用情報に不安がある方は、信用情報機関に情報開示請求を行い、自分の信用情報にどんな情報が登録されているか確認してみるとよいでしょう。

カードローン審査で利用される信用情報機関は次の3つです。情報開示請求するのであれば、全ての信用情報機関へ依頼することをおすすめします。

なお、配偶者貸付制度を利用するカードローンの場合(ベルーナノーティスなど)は、本人だけでなく配偶者の信用情報も調査の対象になります。

このため、配偶者の信用情報に問題があって審査に通らない場合もある点に注意が必要です。

審査に落ちた場合は6カ月以上の期間を空けてから申し込む

専業主婦に限らず、カードローン審査に落ちた場合は、6カ月以上の期間を空けてから他のカードローンに申し込むことが重要です。

これは、カードローンの申込履歴が信用情報に6カ月間登録されるため、申込履歴があるのに契約事実がない場合は、「審査落ちした」ことがあると判断されるからです。

また審査可否に関わらず、短期間に複数のカードローンへ申し込まないことが重要です。

短期間に複数の申込が確認されると「多重債務者になる可能性がある」「お金に困っているのでは?」という理由から、いわゆる「申込ブラック」と判断され、審査落ちの原因になります。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

貸金業法の適用を受ける消費者金融カードローンは、配偶者貸付の適用がある商品を除き、働いていない専業主婦は借入できません。一方、貸金業法の適用を受けない銀行カードローンは銀行独自の基準で審査できるため、専業主婦でも利用できる商品が多くあります。

ただし、信用情報や他社借入額などから返済能力の有無は厳しく調査される点には変わりありません。過去に延滞の経験がある場合や一定額の他社借入がある場合は、信用情報の悪化を防ぐために、カードローン以外での資金調達を考えるのもよいでしょう。

中澤 哲文

中澤 哲文専業主婦・専業主夫が家族にバレないようにカードローンを利用するには?

専業主婦がカードローンを申し込む場合、やはり気になるのは「配偶者にバレないか?」ということではないでしょうか。

家族にバレずにカードローンを利用するには、次のとおり6つのポイントがあります。

専業主婦・専業主婦がバレないようにカードローンを利用する主なポイント

ここでは、バレないようカードローンを利用するポイントについて、それぞれ詳しく解説します。

1配偶者の同意などが不要なカードローンを選ぶ

配偶者にバレずにカードローンを利用するには、まず配偶者の同意や申込に関して配偶者への連絡・確認が不要なカードローンを選ぶことが重要です。

なお、本記事で紹介している銀行カードローンは、配偶者貸付制度を利用するベルーナノーティスを除き、配偶者の同意や確認は不要です。

ただし、申込時に世帯年収を申告する商品が多いため、正確に数字を把握しておくとともに、虚偽の申告(世帯年収を多く申告する・会社規模を偽るなど)を行わないよう注意が必要です。

専業主婦がカードローンを申し込む場合、原則として配偶者(または世帯)の年収を証明する書類の提出は必要ありませんが、虚偽の申告がバレた場合は審査落ちの原因となるだけでなく、信用情報に悪影響を及ぼす可能性が高いので注意が必要です。

2Web完結で申し込む

配偶者にバレずにカードローンを利用するのであれば、申込から審査、借入までWeb完結で申し込むことも大切です。

最近ではスマホアプリから申込、本人確認書類などの必要書類をWebでアップロードできるカードローンがほとんどです。スマホを利用できるのであれば、スマホアプリ経由で申し込むのがよいでしょう。

ただし、Web完結であってもローンカードの郵送によって家族にカードローンの申込がバレる可能性はあります。

金融機関のほとんどは、ローンカードの郵便局留めに対応しておらず、自宅への郵送が避けられません。これは、カードの郵送が申込者の住所および居住確認を兼ねているからです。

3申込時の連絡先は自分の携帯電話の番号だけを申告する

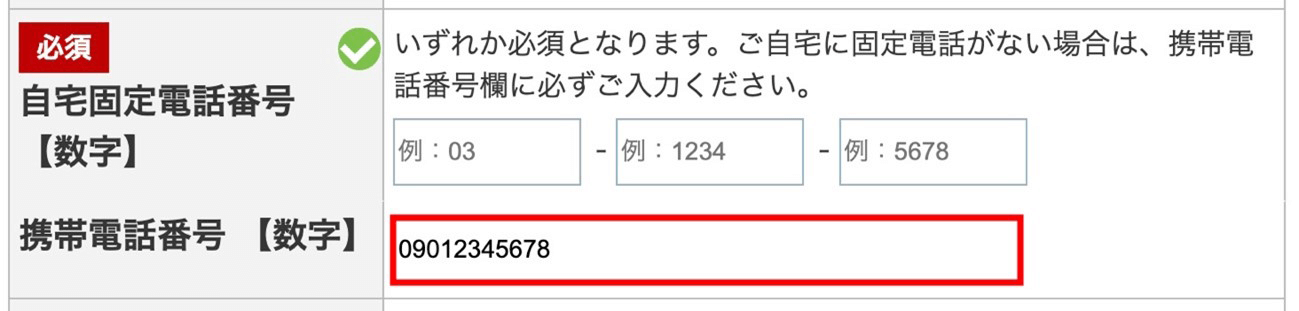

配偶者にバレずにカードローンを利用するには、申込時の連絡先は自分の携帯電話だけを申告することも効果があります。

一般的にカードローン申込画面では「自宅固定電話」「携帯電話」の両方を入力可能となっていますが、どちらか一方の申告だけでも問題ありません。

【楽天銀行スーパーローンの申込画面】

- 画像出典:楽天銀行

なお、金融機関によっては申込時に「自宅固定電話番号」を記載することで、審査の加点項目となる場合もあります。

これは、延滞があった場合や、返済について連絡がある場合に所在不明となりにくく、その分信用力が高いと評価されるためです。

このため、カードローンの申込を配偶者にバレてもよい、または配偶者も知っているという場合は、「自宅固定電話番号」の申告をした方が審査で有利になる可能性もあります。

4在籍確認が必要な場合はバレない時間帯に自宅で受ける

専業主婦が申込できるカードローンの場合、一部金融機関を除き在籍確認や自宅への確認連絡が行われない商品がほとんどです。

何らかの理由で在籍確認(本人への確認連絡)が必要な場合は、配偶者が働いている時間帯など、バレにくい時間帯に自宅で電話を受けることも重要です。

在籍確認(本人への確認連絡)が必要となった場合は、サポート窓口に連絡をして電話時間を指定できないか相談してみるとよいでしょう。

また、先述のとおり申込時の連絡先として自分の携帯電話番号を申告しておくことも有効です。

5通帳の内容を見られないようにする

カードローンは、振込融資や返済時の通帳記載内容がそれぞれ異なりますが、中にはカードローンとバレやすいものもあります。

【通帳記載内容の例】

- カードローンゴリヨウブン

- ローンゴヘンサイ

- ローンゴユウシ

- カリイレ

など

このため、配偶者と通帳を共有している場合などは記載内容からカードローンの利用がバレるケースもあります。

配偶者にバレないようにするには、通帳を見られないようカードローン取引専用の通帳を作成するなどの対策が有効です。

- 既に普通預金口座を持っている場合でも、別に普通預金口座を開設することが可能

また、最近ではWebやアプリから取引履歴を見ることができる「通帳レス取引」を導入している銀行も多いため、利用するのもよいでしょう。

6返済の遅れ・延滞や滞納などをしない

銀行や消費者金融はプライバシーに配慮しているため、通常はカードローン取引に関して電話や郵送で連絡を取ってくることはほとんどありません。

しかし、延滞や滞納が続き解消しない場合は、自宅へ電話や郵便物で督促が行われるため、配偶者にバレることがあります。

このため、返済の遅れや滞納が生じないよう注意することはもちろん、返済が遅れそうな場合は事前にサポート窓口へ相談することが大切です。

また、毎月の返済日を忘れないよう、返済方法を口座振替にしておくことも重要です。

併せて、返済日を通知する「返済期日前の通知(メールなど)」や「アプリのプッシュ通知」なども利用するとよいでしょう。

合わせてこちらもチェック!

専業主婦・専業主夫がカードローン以外でお金を工面する方法はある?

「カードローン審査に落ちた」「すぐにお金が必要だ」など、カードローンの利用が難しい場合もあるでしょう。

ここでは、専業主婦・専業主夫がカードローン以外でお金を工面する方法について解説します。

専業主婦・専業主夫がカードローン以外でお金を工面する方法の例

- クレジットカードのキャッシング枠を利用する

- 生命保険の契約者貸付

- 証券会社の証券担保ローンを利用する

- 公的融資制度を利用する

- 質入れをする

- 親や知人に借りる

など

専業主婦の方がカードローン以外でもっとも簡単にお金を借りる方法は、クレジットカードのキャッシング枠を利用することです。手持ちのクレジットカードにキャッシング枠が付いていないか確認してみましょう。ただし、クレジットカードのキャッシングは、銀行カードローンに比べて金利が高い傾向にあるため注意が必要です。

生命保険に加入している方は、生命保険の契約者貸付を利用してお金を借りられる場合もあります。契約者貸付とは、生命保険の解約返戻金の一定割合を借入できる制度です。「金利が低い」「審査不要」「融資までのスピードが早い」などの特長があります。

投資信託や株式、外国債券などを保有している方は、証券会社または一部の銀行で証券担保ローンを利用してお金を借りることができます。証券担保ローンとは、保有する有価証券を担保にして資金を調達する方法です。原則として「審査不要」「すぐに借入可能」などのメリットがありますが、証券会社や銀行によって取扱いが異なります。

ここまで解説してきた方法でお金を工面できない場合は、公的融資制度の利用を検討するとよいでしょう。公的融資制度とは、国や地方自治体の福祉制度を利用してお金を借りることです。福祉を目的としているため、無利子または低金利で審査に通りやすく、保証人不要(一部貸付を除く)などのメリットがあります。公的融資を利用したい方は、お住まいの地域の社会福祉協議会へ相談してください。

「使っていないブランド品がある」「不要な時計や貴金属がある」といった場合は、これらを質入れしてお金を借りる方法もあります。質入れとは、保有する貴金属や時計、電機製品などを担保にしてお金を借りる方法です。

決められた期間内に借りたお金と利息を支払えば、預けた物品は返却されるため、「大切な物なので売りたくない」という場合でも安心して利用出来ます。

本人が収入を得ている主婦・主夫ならカードローンの選択肢が広がる

本人が収入を得ている場合、主婦・主夫の方が申込できるカードローンの選択肢が広がります。

カードローンに限らずローン商品は、原則として「安定した収入」が申込条件となっているからです。

パート・アルバイトなどで本人に収入があればほとんどのカードローンは申込OK

パートやアルバイトなどで本人に収入があれば、消費者金融を含め、ほとんどのカードローンに申込可能です。

【参考】アコムの申込基準

Q. アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

A. はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用:アコム

消費者金融や信販会社のカードローンでは貸金業法の定めによって、申込時に収入や資力など「返済能力の有無」の調査が義務付けられているからです。

ただし、単発のアルバイトや内職、不定期の仕事は安定した収入と認められない点に注意が必要です。

また、投資による不労所得や副業規模の不動産収入(ワンルームマンション投資など)なども安定した収入と認められません。

金融機関を問わず利用限度額は年収の3分の1程度が目安になる

先述のとおり、総量規制によって消費者金融や信販会社など、貸金業者からの借入限度額は年収の3分の1までに規制されています。

【総量規制とは?】

貸金業者(消費者金融や信販会社など)からの借入総額を年収の3分の1までに規制する貸金業法の決まりです。

一方、総量規制の対象にならない銀行カードローンは「年収の3分の1を超えて借入できる」として、契約数を大きく伸ばしてきました。

しかし、結果として過剰融資が横行したため、2017年以降は各銀行が、カードローンの借入限度額を「年収の3分の1」「年収の2分の1」までに制限する自主規制を導入しています。

このため、消費者金融や信販会社、銀行など金融機関の種類を問わず、利用限度額は年収の3分の1程度が目安になります。

利用限度額が足りないときに配偶者貸付制度を利用するとよい

専業主婦の方が申込できるカードローンが、利用限度額50万円以下の場合がほとんどです。「もう少し借入できないか」と感じる方も多いでしょう。

利用限度額が足りないときは、配偶者貸付制度を利用するのも一つの方法です。

配偶者貸付制度を利用できるカードローンは、配偶者の同意が必要なものの、「配偶者と自分の年収を合わせた3分の1の金額」まで借入できます。

例えば配偶者の年収が600万円であれば、本人に収入がなくても最高200万円まで借入できる可能性があります。

ただし、配偶者貸付制度を利用できるカードローンは、配偶者の同意や書類の提出が必要であるため、「配偶者にバレずに借りたい」という方は利用できません。

パートやアルバイトで収入のある主婦・主夫におすすめのカードローン!

パートやアルバイトで収入のある主婦・主夫におすすめのカードローンを紹介します。

特に消費者金融カードローンは、「原則として在籍確認なし」「無利息期間を利用できる」などのメリットがあるためおすすめです。

また、「できる限り低い金利で借入したい」という方は、銀行カードローンを選ぶのもよいでしょう。

みずほ銀行カードローン自動貸越機能など付帯機能が充実!

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

|

|||

- 1…審査結果の最短当日回答は、みずほ銀行の口座をお持ちの方に限ります。申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

みずほ銀行カードローンは最短で当日審査※、上限金利14.0%という金利の低さが特長です。

※審査結果の最短当日回答は、みずほ銀行の口座をお持ちの方に限ります

「キャッシュカード兼用型」であれば、普通預金が残高不足でも自動的に不足額をカードローンから借入を行い引出しできるため、みずほ銀行口座利用者にはとても使い安いカードローンといえるでしょう。

また、みずほ銀行の住宅ローン利用者は0.5%の金利優遇を受けられる点も特長です。

プロミスWeb申込なら審査&融資が最短3分!

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

プロミスのカードローンは、Web完結なら最短3分で借入可能な審査スピードの速さが魅力です。即日融資のスピードは、他の金融機関と比較しても群を抜いており「最短3分」で融資が完了できます。

対象となる金融機関(三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行など)へのネット振込なら手続き完了後、最短10秒で振込されます。

また、18歳~74歳まで幅広い年齢層が利用できる点や「初回借入日の翌日から30日間」の無利息サービスを利用できる点も特長です。

レイクはじめて&Web申込限定の無利息期間でお得に!

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

レイクは、他の消費者金融同様に審査スピードの速さが特長です。収入が年金だけでも利用できるため、比較的年齢層の高い主婦の方にもおすすめです。

レイクは、他の消費者金融と異なり、はじめて契約&Web申込限定で「365日間」「60日間」無利息期間を利用できます。

【レイクの無利息期間】

- 契約の翌日から365日間(Webで申込・契約、契約額50万円以上~、契約後59日以内に収入証明書類の提出とレイクでの登録を完了、追加借入OK)

- 契約の翌日から60日間(Webで申込、契約額1万円~50万円未満、追加借入OK)

レイクは、無利息期間をうまく活用して利息の負担を抑えたい人におすすめのカードローンといえるでしょう。

アコムはじめてのカードローンで審査が不安なあなたに!

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。直近の公開データ「アコムマンスリーレポート」では、「2024年3月期:42.0%」「2025年3月期(上半期のみ):39.7%」と毎年平均して40%前後の実績があるので、審査が不安な人にも申し込みやすいカードローンです。

審査&融資のスピードも速く、原則としてお勤め先へ電話による在籍確認もないため、安心して申込できるカードローンといえるでしょう。

なお、アコムは初回契約時に無利息サービスを利用できますが、無利息期間が「初回契約日の翌日から最大30日間」となっている点に注意しましょう。

まとめ専業主婦の方には銀行カードローンがおすすめ

専業主婦が利用できるカードローンについて解説してきました。

本文中でも触れたとおり、専業主婦の方には銀行カードローンがおすすめです。

【銀行カードローンがおすすめな理由】

- 収入がない専業主婦でも利用可能な商品が多い

- 在籍確認(自宅への確認連絡)なしの商品が多い

- 消費者金融カードローンに比べて金利が低い

- 銀行ATMや提携ATMで手数料無料で借入可能(一部を除く)

ただし、専業主婦の方が銀行カードローンを利用する場合は限度額50万円以下の商品がほとんどです。

より多くのお金を借りたいのであれば、配偶者貸付制度が利用できるカードローンへの申込を検討するか、記事中で紹介した他の方法でお金を工面できないか検討してみるのもよいのではないでしょうか。

専業主婦・専業主夫におすすめのカードローンでよくある質問

-

専業主婦が利用できる女性専用カードローンはありますか?

あります

消費者金融「ベルーナノーティス」は、専業主婦の方が利用できる女性専用の「レディースローン」を取扱っています。「ベルーナノーティス」は利用者のうち72%が女性で、女性オペレーターが対応する専用ダイヤルも用意されているなど、専業主婦にも利用しやすいカードローンです。

-

専業主婦でも利用できるおまとめローンはありますか?

ありません

おまとめローンとは、複数の借入をまとめることにより、毎月の返済負担を減らすことができる返済専用のローン商品です。おまとめローンは、複数借入をまとめるため契約金額が大きくなりやすいこと、また返済が長期にわたることから、安定した収入を申込条件としており、収入のない専業主婦は利用できません。

-

専業主婦がカードローンに申込すると配偶者の信用情報も調査されるのですか?

調査されません

第4条(調査および開示)

2.私は、その財産、収入、信用等を保証会社または保証会社の委託する者が調査しても何ら異議ありません。【参考】楽天銀行スーパーローン保証委託約款

第4条(調査および開示)

2.私は、その財産、収入、信用等を保証会社または保証会社の委託する者が調査しても何ら異議ありません。引用 :楽天銀行