「カードローンの審査が甘いのはどこ?」

「消費者金融と銀行のカードローンどっちの審査がゆるいの?」

「審査なしで必ず借りれる金融機関はある?」

など、カードローンの審査を不安に感じている方は多いでしょう。

しかし結論として、「審査が甘いカードローン」「審査がゆるいカードローン」「審査なしで必ず借入ができる金融機関」などはありません。消費者金融や信販会社は貸金業法、銀行は銀行法によって、カードローン申込の際に、返済能力の調査が義務付けられているためです。また、銀行よりも消費者金融の方が貸し付けに対して積極的ではありますが、各金融機関の審査基準は公開されておらず、どちらの方が審査がゆるいといった結論を出すこともできないでしょう。

カードローンの審査に通るかどうかは、申込者の次のような特徴が大きく影響してきます。

| 審査に通りやすい人の特徴 | 審査に落ちやすい人の特徴 |

|---|---|

|

|

ただし、どの金融機関でも各社独自の審査基準も掛け合わせて、審査を行っているケースがほとんどです。同じ申込者でも、A社の審査には落ちたが、B社の審査に通ったといった口コミがあがるのはこのような理由からです。

さらに、一部の大手消費者金融では毎期(毎月)ごとの、審査通過率を公表しています。消費者金融のカードローンを選ぶときの参考にするとよいでしょう。

| 消費者金融名 | 審査通過率 |

|---|---|

| アコム | 42.0% |

| プロミス | 37.8% |

| アイフル | 35.9% |

| レイク | 非公開 |

| SMBCモビット | 非公開 |

- 出所:2024年3月期、アコム「マンスリーレポート」、プロミス「月次営業指標」、アイフル「月次データ」

この記事では、カードローンの審査が甘くない理由、審査申込のポイント、審査通過率・即日融資・低金利などから見たおすすめのカードローン10社の紹介、ヤミ金かどうかの見分け方などを解説していますので、ぜひ参考にしてください。

目次

- 審査が甘い・ゆるい・審査なしで必ず借りれるカードローンはない

- 消費者金融カードローンの審査は貸金業法に基づいているため甘くない

- 消費者金融カードローンの審査申込のポイント4つ

- あなたが消費者金融カードローンの審査に通りやすいかを簡単チェック!

- 即日融資ができる大手消費者金融カードローンの審査通過率ランキング!

- 銀行カードローンの審査は利用者を守るために厳格化されている

- 銀行カードローンの審査申込のポイント6つ

- あなたが銀行カードローンの審査に通りやすいかを簡単チェック!

- 低金利で借入できる銀行カードローンのおすすめランキング!

- 消費者金融カードローンと銀行カードローンの違いとは?

- 地方や中小の消費者金融の審査も甘いわけではない

- 地方銀行のカードローン審査も都市銀行と同じく厳しい

- 信販会社のカードローンも審査は甘くない

- カードローンの審査に通らないときは「おまとめ」「借り換え」も検討

- カードローン「審査が甘い」「審査なし」などの違法広告はヤミ金の可能性が高いため避ける

- 【まとめ】審査が甘い・ゆるい・審査なしで必ず借りれるカードローンはない。消費者金融の審査通過率を参考にしよう

- カードローン審査が甘い・ゆるい・審査なしの金融機関はある?でよくある質問

審査が甘い・ゆるい・審査なしで必ず借りれるカードローンはない

結論からいえば「審査が甘いカードローン」「審査がゆるいカードローン」「必ず借りれるカードローン」はありません。

カードローンに限らず、ローンやクレジットなど融資に申し込むと、返済能力の有無や現在の借入状況、返済計画の妥当性などが審査されるためです。

特にカードローンは、借入や返済を繰り返し自由に行える(返済計画を確認できない)契約であるため、審査は厳しくなる傾向があります。

このため、審査に通ることを優先してカードローンを選ぶときは、金融機関が公表している審査通過率や口コミを参考にして、「審査に通りやすい」と思われるカードローンへ申し込むことが大切です。

多重債務・自己破産・過剰貸付などが社会問題化

カードローンの審査が厳格に行われるようになったのは、多重債務・自己破産・過剰貸付などが社会問題化したためです。

1990年台後半から2000年台前半にかけ、自動契約機の登場やCM解禁などの影響で、消費者金融は利用者と貸出額を大きく伸ばしました。

同時に、返済能力を超えた融資が横行したことにより、多重債務者や自己破産する者が増加。2006年から2010年にかけて段階的に実施された貸金業法改正のきっかけとなりました。

過去に起きた事件や問題などの事例

過去には、いわゆるヤミ金による違法な取立が大きな社会問題となりました。

例えば2008年には、大手消費者金融(現在は廃業)が厳しい取立を行ったとして、行政処分を受けるといった事案が発生しています。

他にも、貸金業法改正まで、大きな社会問題となっていたのがグレーゾーン金利問題です。

グレーゾーン金利とは?

出資法の上限金利と利息制限法の上限金利(改正前)の間の金利のこと

- 利息制限法の上限金利(超えると民法上無効):貸付額に応じて年15%~20%

- 出資法の上限金利(超えると刑事罰の対象):改正前は年29.2%

貸金業者は、利息制限法の上限金利を超えても、出資法の上限金利(改正前)を超えなければ刑事罰の対象とならないことを理由に、長年グレーゾーンの金利によって貸付を行ってきました。このグレーゾーン金利によって違法に取られていた利息は、現在「過払い金」として、返還請求の対象となっています。

- 違法な取立やグレーゾーン金利による貸付は、過去の事例です。現在は改善されているため、正規の貸金業者であればまったく心配はありません。

なお、違法な取立やグレーゾーン金利などのさまざまな問題は、貸金業法の改正によって一掃されることになりました。

続いて、貸金業法と消費者金融の関係、そして貸金業法の改正内容などについてみていきましょう。

消費者金融カードローンの審査は貸金業法に基づいているため甘くない

消費者金融カードローンの審査は甘くありません。その理由は、貸金業法によって返済能力の調査が義務付けられているからです。

ただし、消費者金融は各社が独自の審査基準を設けているため、審査の通りやすさはそれぞれ異なります。

貸金業法と貸金業者

貸金業法とは、消費者金融など貸金業者からの借入に関するルールを定めた法律です。

【貸金業者の例】

- 消費者金融

- クレジットカード会社

- 信販会社

など

貸金業法は多重債務者などの問題を解決するため、2006年から2010年にかけて従来の法律から抜本的に改正されました。

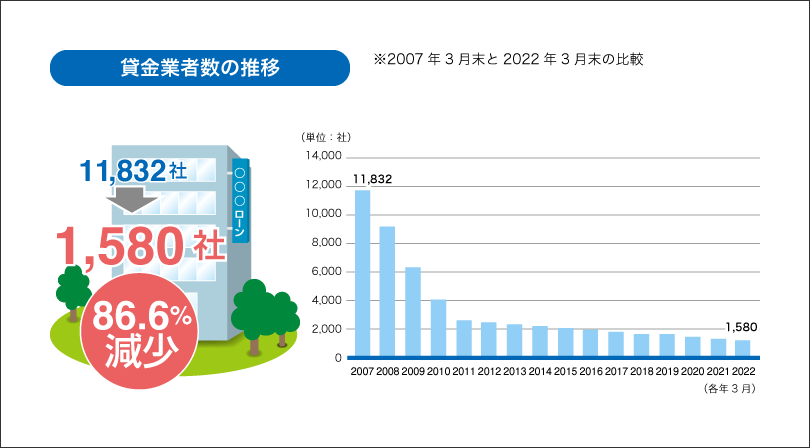

主な内容は、営業条件の厳格化やグレーゾーン金利撤廃です。これにより、多くの貸金業者は収益が悪化。貸金業者の数は、貸金業法改正以降、減少を続けています。

- 画像出典:日本貸金業協会(以下同)

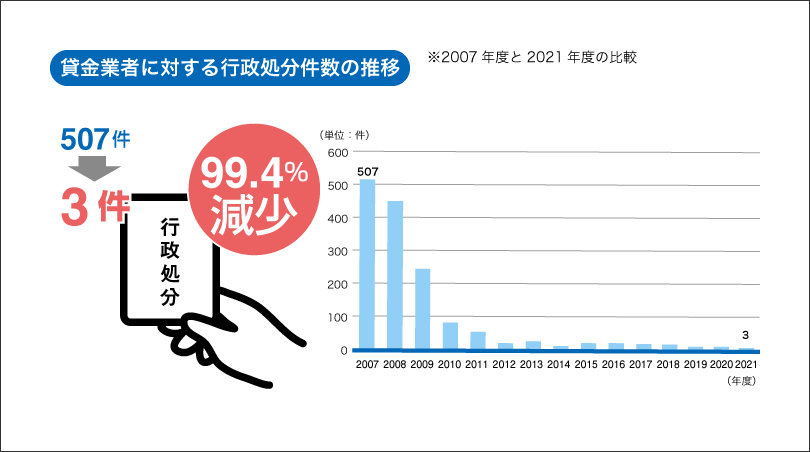

また、貸金業法改正に伴い、貸金業協会の自主規制機能が強化されたことによって、貸金業者への行政処分も大幅に減少しています。

このように、貸金業法改正によって、消費者金融やクレジットカード会社などの貸金業者は健全化が進み、誰でも利用しやすい金融機関になったといえるでしょう。

貸金業法上の表示義務

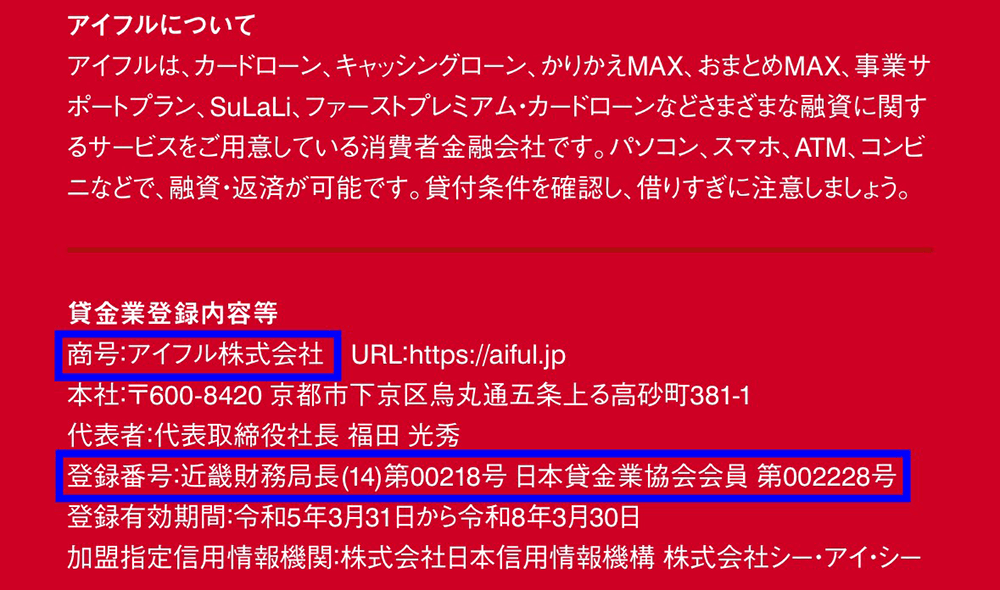

貸金業法によって、貸金業者の店舗や広告には「貸金業者の商号および登録番号」の表示が義務付けられています。

【アイフルの表示例】

- 画像出典:アイフル

正規の貸金業者であるかどうかを見分けるためには、「貸金業者の商号および登録番号」の表示を確認することが重要です。また、右側の「日本貸金業協会会員の番号」なども併せて確認しておくとよいでしょう。

ただし、ヤミ金融の中には実在業者の商号や登録番号、ロゴなどを悪用する業者も存在しているので注意が必要です。

このため、不安であれば金融庁の「登録貸金業者情報検索入力ページ」から正規の金融業者であるか確認するとよいでしょう。

貸金業法の改正

多重債務者増加の問題を解決するため、金融庁主導のもと2006年から2010年にかけて段階的に実施されたのが貸金業法の改正です。

貸金業法の改正は、おもにローン利用者の保護と貸金業の適切な運営を目的としていますが、同時に過剰貸付防止の観点から新たなルールが設けられ、審査が厳正化されました。

貸金業法改正の主な内容は次のとおりです。

| 総量規制の導入 |

|

|---|---|

| 指定信用情報機関 制度の創設 |

|

| 上限金利の 引き下げ |

|

| 取立規制の強化 |

|

| ヤミ金融規制の 強化 |

|

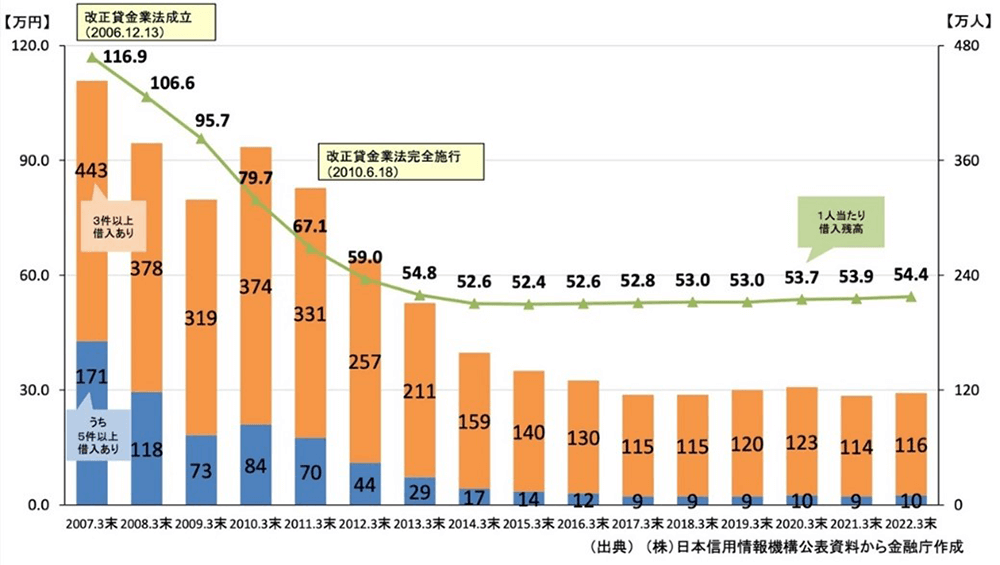

貸金業法の改正により、多重債務者は大幅に減少しました。2007年末に614万人だった多重債務者数は、改正貸金業法の成立・施行を境に減り始め、2017年3月以降は概ね120万人前後で推移しています。

また、1人あたりの借入残高も大幅に減少し、ここ数年間は概ね50万円台前半で推移しています。

【多重債務者の推移】

- 画像出典:金融庁

2級ファイナンシャル・プランニング技能士

監修者:中澤 哲文さんからコメント

以前はさまざまな問題を抱えていた消費者金融ですが、貸金業法改正によって現在では誰でも安心して利用できる金融機関となりました。ただし、貸金業法改正によって、契約時の審査がやや厳しくなったのも事実です。申込時には「審査通過率を参考にする」「事前に借入件数を減らしておく」などの対応を行うとよいでしょう。

中澤 哲文

消費者金融カードローンの審査申込のポイント4つ

消費者金融カードローン審査のポイントは、次のとおりです。

消費者金融カードローンの審査申込4つのポイント

申込前にチェックし、対応することで審査に通る可能性が高くなります。

1継続的に安定した収入があるか

カードローン審査では、継続的に安定した収入があるかどうかが大きなポイントになります。カードローンは長期契約を前提に、限度額内で自由に借入・返済できる商品だからです。

「継続的に安定した収入がある」とは、「長期間勤められる勤務先であること」「収入が毎月(毎年)安定していること」を指します。このため、次のような場合は審査で評価が低くなる傾向があります。

- 離職率の高い会社に勤めている

- 転職を繰り返している

- 給与が歩合制や年俸制である

- 危険を伴う職種に就いている(死亡やけがのリスクがある場合)

このような項目に該当する場合は、「少ない限度額で申込する」「他社の借入を整理してから申込する」などの対策を行うとよいでしょう。

一方、収入が少なくても、「長期間同じ会社に勤めている」「(会社規模を問わず)営業年数が長い会社に勤めている」などの場合は、審査上の評価が高くなる傾向にあります。

2申込者の属性はどうか

申込者の属性はどうかも、審査で重要視されるポイントです。

属性とは、申込者の経済的背景や社会的背景を判断する情報のことです。金融機関は、主に以下の項目を属性として融資の際に判断しています。

| 年齢・性別 |

|

|---|---|

| 家族構成 |

|

| 住居環境 |

|

| 勤務先と勤務年数 |

|

| 借入状況 |

|

属性情報を審査するのは、返済能力を客観的に判断するためです。

例えば、同じ年収500万円の方でも扶養家族の有無や住居賃貸料の有無によって返済能力は異なります。また、勤務先の職種や会社規模、雇用形態によって「収入の安定性」の評価が異なります。

3信用情報に問題がないか

信用情報に問題がないかどうかも、カードローンの審査では重要なポイントです。

信用情報とは、信用情報機関に登録されているローンやクレジットの申込みや契約、返済に関する情報です。

「信用情報に問題がある」、いわゆるブラックの状態とは、信用情報に異動情報(延滞、保証履行、破産などの情報)が掲載されていることです。

このうち、異動情報に掲載される延滞とは、支払日から「61日以上または3カ月以上の支払い遅延」を指すため、数日程度の返済遅延では審査に大きな影響を及ぼすことはありません。

ただし、CICやKSCの信用情報には、直近で最大24カ月分の入金(返済)状況が掲載されているため、頻繁に返済遅延が生じている場合は、「返済能力に疑問がある」と判断され、審査落ちの原因となる場合があります。

【参考】CICの信用情報に掲載される入金(返済)状況

- 画像出典:株式会社シー・アイ・シー(CIC)

この場合、R01(令和1年)12月からR02(令和2年)4月まで「A」(顧客都合による未入金)の表示があるため、直近5カ月間返済遅延が続いていることになります。

一方、毎月遅延無く入金(返済)されている場合は、よいクレヒス(クレジットヒストリー)として、審査で有利な材料となります。

自分にどのような信用情報が掲載されているか不安な方は、信用情報機関に情報の開示請求を行い確認してみるとよいでしょう。

4総量規制を超えた借入とならないか

総量規制を超えた借入とならないかどうかも、カードローンの審査では重要なポイントです。

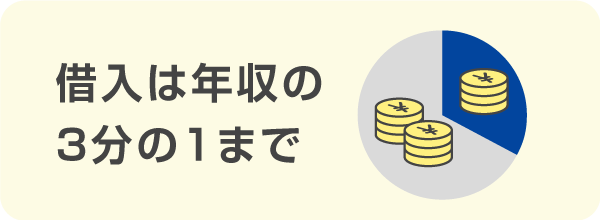

総量規制とは、貸金業者(消費者金融やクレジットカード会社)からの借入を年収の3分の1までに規制する法律上の決まりです。

例えば年収300万円の方の場合、貸金業者から借入できる金額は最大で100万円となります。仮に、複数の貸金業者合計で100万円を超える貸付限度額が設定されている場合でも、総借入額が100万円に達した段階で追加の借入ができなくなります。

なお、総量規制に抵触することを避けるために、申込時に他社借入額を低く虚偽の申告することはいけません。貸金業者は、審査時に信用情報で正確な借入残高を把握できるためです。

貸金業法では返済能力の調査が義務化されている

カードローンの審査が甘くないのは、貸金業法によって「申込者に返済能力があるか」の審査が義務付けられているからです。

返済能力の調査

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法

返済能力とは、借入金の元本と利息を継続的に支払い続ける能力のことです。

返済能力の調査では他のローンを含めた返済額だけでなく、生活費にどれだけ余裕があるか(返済余力があるか)も審査の対象となります。

カードローン申込時に、配偶者の有無(扶養家族の有無)や住居形態(家賃負担の有無)を申告するのは、このためです。

2級ファイナンシャル・プランニング技能士

監修者:中澤 哲文さんからコメント

カードローンは長期契約を前提としており、限度額内で自由に借入・返済が可能な商品です。このため、返済能力の審査はやや厳しいのが特徴です。また、カードローンは比較的金利が高く返済負担が大きいため、「どれだけ生活面で余裕があるか」は、審査上の大きなポイントになります。

中澤 哲文

あなたが消費者金融カードローンの審査に通りやすいかを簡単チェック!

銀行カードローンに比べると審査には柔軟な印象がある消費者金融カードローンですが、それでも審査に不安を感じている方は多いでしょう。

ここでは、各社の借入診断や、消費者金融カードローンの審査に落ちやすい理由などを基に、YES/NO形式のフローチャートを作成しました。

実際の審査に申し込む前に一度、自分で簡単にチェックしてみてください。

消費者金融カードローンの審査に「通る」か「落ちる」かを、YES/NOフローチャートで簡単チェック!

Q1, 毎月継続的に安定した収入がある

YES

NO

審査に落ちる可能性あり…

Q2, 直近5年~7年間の信用情報にキズがない

(「債務整理」「61日以上の返済遅れ」「繰り返しの返済遅れ」「同時期に複数社へ申し込んだ履歴」など)

- 信用情報機関に登録されている情報は開示請求を行うことで確認することができる

YES

NO

審査に落ちる可能性あり…

Q3, 今回の借入希望額(利用限度額)と他社からの借入残高を足した金額は年収の3分の1を超えない

YES

NO

審査に落ちる可能性あり…

Q4, 多重債務には陥っておらず(総量規制の対象となる借入が3社以上)、今回の資金使途も他社の返済に充てるものではない

YES

NO

審査に落ちる可能性あり…

審査に通る可能性あり

- フローチャートはあくまでも簡単な診断であり、実際の審査結果と異なる場合あり

結果はいかがだったでしょうか。消費者金融カードローンの審査で落ちる主な理由には、次のようなものが多く挙げられます。

| 消費者金融カードローンの審査で落ちる主な理由 |

|---|

など |

実際の申込前に、自分がこれらの状況に当てはまっていないかなどをしっかりと確認してから、希望のカードローンに申し込むとよいでしょう。

即日融資ができる大手消費者金融カードローンの審査通過率ランキング!

大手消費者金融のカードローンでは、毎年の決算資料の中で「新規の申込件数」「新規の顧客数」「新規貸付率(審査通過率)」などの数値を公表しています。

ここでは、直近の「審査通過率」を基にランキング形式で、おすすめの消費者金融カードローンをご紹介。

銀行カードローンでは対応が難しい「即日融資」や「無利息期間」などのサービスが魅力的な消費者金融カードローンの中から、あなたにピッタリの1枚を見つける参考にしてみてください。

- 出所:2024年3月期、アコム「マンスリーレポート」、プロミス「月次営業指標」、アイフル「月次データ」

1位:アコム審査が不安な人は審査通過率を最優先に!

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.4%~17.9% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

- 3…アコムマンスリーレポート(2024年3月期)より

| 土日祝日の対応 | 審査&融資最短20分※1 |

|---|---|

| Web完結 | 〇 |

| 資金使途 | 原則自由 |

| 在籍確認 | 書類確認(原則、勤務先への電話連絡なし※2) |

| 郵送物 | 原則なし |

| 担保・保証人 | 不要 |

| 申込条件 | 満20歳~72歳で本人に安定した収入のある方※3 |

- 1…審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます

- 2…審査状況によって勤務先への電話が必要になった場合は、事前に本人へ確認連絡が来る

- 3…主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込可能。ただし、本人に収入のない専業主婦/専業主夫、収入が年金のみの方は申込不可

合わせてこちらもチェック!

アコムは、三菱UFJフィナンシャル・グループの企業として、カードローン事業やクレジットカード事業などを展開している消費者金融です。創業は1936年と歴史が長く、一般社団法人「日本経済団体連合会」などにも加盟しています。

テレビCMなどでも認知度が高くこれらの信頼感・安心感もあり、大手消費者金融5社の中でも、新規の申込件数が多いのが特徴です。

さらに審査通過率は、毎年平均して40%前後を維持しており、大手消費者金融5社の中でもトップクラスを誇っているので、初めてのカードローン申込で審査が不安な人にピッタリのカードローンです。

| 期間 | 新規 貸付率 |

新規申込 件数 |

新規 顧客数 |

|---|---|---|---|

| 2025年3月期:上期 | 39.7% | 511,702件 | 202,931 |

| 2024年3月期:下期 | 41.7% | 515,878件 | 215,374件 |

| 2024年3月期:上期 | 42.3% | 508,100件 | 215,003件 |

- 出所:アコム「マンスリーレポート」より

審査時間や融資スピード、無利息期間など消費者金融独自のサービスも充実。「ネット申込」なら24時間365日いつでも申し込みを受け付けていて、Web完結での契約手続き、振込融資やカードレス(スマホATM取引)も利用できます。

カードローンの審査に不安がある方は、ぜひ審査申込を検討してみてはいかがでしょうか。

2位:プロミス審査通過率とスピード融資が魅力

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.5%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

| 土日祝日の対応 | 審査&即日融資OK |

|---|---|

| Web完結 | 〇 |

| 資金使途 | 生計費に限る(個人事業主の場合は生計費および事業費に限る) |

| 在籍確認 | 書類確認(原則、勤務先への電話連絡なし※1) |

| 郵送物 | 原則なし |

| 担保・保証人 | 不要 |

| 申込条件 | 満18歳~74歳で本人に安定した収入のある方※2 |

- 1…審査状況によって勤務先への電話が必要になった場合は、事前に本人へ確認連絡が来る

- 2…主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込可能。ただし、高校生(定時制高校生および高等専門学校生も含む)、本人に収入のない専業主婦/専業主夫、収入が年金のみの方は申込不可

合わせてこちらもチェック!

プロミスは、三井住友カード株式会社の100%子会社である、SMBCコンシューマーファイナンス株式会社が運営している消費者金融です。

大手消費者金融の中でも独自性の強いサービス展開をしており、その内容も充実しています。お急ぎの方や初めてお金を借りる方に最適なカードローンです。審査通過率もアコムと同様に40%ほどの数値があり審査が不安な人にもおすすめです。

| プロミス独自のサービス展開 |

|---|

など |

プロミスの申込条件は「満18歳~74歳で本人に安定した収入のある方」と、業界随一の幅広い年齢層に対応。

Web申込なら即日融資は最短3分、無利息期間は初回借入日の翌日から起算して30日間と、お急ぎの方でも、時間に余裕のある方でも、お得に利用できるサービス設計になっています。

SMBC各社で利用できる「Vポイント」が、プロミスアプリのログインや毎月の返済で貯まるので、ポイント還元の効果も期待できます。

カードローンを長く、お得に活用していきたい方は、ぜひ検討してみてはいかがでしょうか。

3位:アイフル大手消費者金融で唯一の独立系

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 年3.0%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…はじめての方なら最大30日間利息0円

- 3…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 4…貸付条件はリンク先の公式サイトをご確認ください

| 土日祝日の対応 | 審査&即日融資OK |

|---|---|

| Web完結 | 〇 |

| 資金使途 | 原則自由 |

| 在籍確認 | 書類確認(原則、勤務先への電話連絡なし※1) |

| 郵送物 | 原則なし |

| 担保・保証人 | 不要 |

| 申込条件 | 満20歳~69歳で本人に安定した収入のある方※2 |

- 1…審査状況によって勤務先への電話が必要になった場合は、事前に本人へ確認連絡が来る

- 2…主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込可能。ただし、高校生(定時制高校生および高等専門学校生も含む)、本人に収入のない専業主婦/専業主夫、収入が年金のみの方は申込不可

合わせてこちらもチェック!

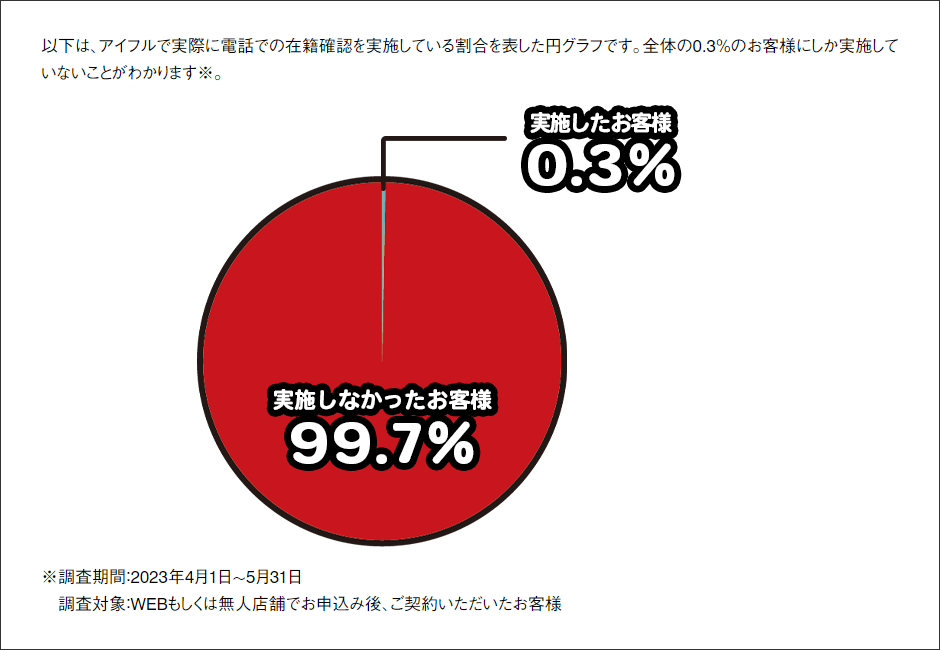

アイフルは、大手消費者金融の中では唯一メガバンクを親会社に持たない「独立系」の消費者金融です。

審査基準も独自の内容を有しており「他の大手消費者金融では審査に落ちたが、アイフルでは審査に通った」といったような口コミなどをよく見かけます。

特に在籍確認に至っては「提出書類のみの確認」で完了できるケースが多く、勤め先への電話連絡が実施される可能性は非常に低いという統計が見られます。

- 画像出典:アイフル

独自のスコアリングシステムによる与信ノウハウとスピード感のある審査が特長的で、即日融資は最短18分で受けることができます。もちろん「30日間の無利息期間」も利用可能です。

アイフルの申込条件は「満20歳~69歳で本人に安定した収入のある方」で、学生や主婦/主夫の方でも、アルバイトやパートで安定した収入があれば申し込みが可能です。

他の大手消費者金融で審査に落ちて不安を感じている方は、審査申込を検討してみてはいかがでしょうか。

4位:レイク長期間の無利息サービスでお得に利用できる

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | Webで最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年4.5%~18.0% | 365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

| 土日祝日の対応 | 審査&即日融資OK(18時までに契約手続きを完了) |

|---|---|

| Web完結 | 〇 |

| 資金使途 | 原則自由(ただし事業性資金への利用は不可) |

| 在籍確認 | 書類確認(電話による勤務先への在籍確認なし※1) |

| 郵送物 | 原則なし |

| 担保・保証人 | 不要 |

| 申込条件 | 満20歳~70歳で本人に安定した収入のある方※2 |

- 1…在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません

- 2…主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込可能。収入が年金のみの方でも申込可能。ただし、本人に収入のない専業主婦/専業主夫の方は申込不可

合わせてこちらもチェック!

レイクは、SBI新生銀行グループの新生フィナンシャル株式会社が提供しているカードローン商品です。

無利息期間の設定が特長的で、条件を満たすことで「365日間」「60日間」のいずれかを利用することができます。

| 各種条件 | 365日間※1 | 60日間※2 |

|---|---|---|

| 適用条件 | レイクでの契約が初めての方 | |

| 申込方法 | Webで申込・契約 | Webで申込 |

| 無利息開始日 | 契約日の翌日から | |

| 無利息期間中の返済 | あり※3 | |

| 返済中の追加の借入 | 契約額まで 何度でも |

契約額まで 何度でも |

| 契約時の利用限度額 | 50万円以上 | 1万円~50万円未満 |

| 無利息期間経過後の 適用金利(年率) |

年4.5%~18.0%※4 | |

- 1…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

- 2…「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方

- 3…無利息期間中に返済が滞った場合は無利息期間が終了、加えて返済日の翌日以降、遅延損害金およびお利息が発生

- 4…いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

Web申込後、審査の対応時間内であればそのままWeb画面で審査状況を確認できます。Web申込なら、申込直後の結果表示は最短15秒、即日融資はWebで最短15分※で受けることが可能です。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクの申込条件は「満20歳~70歳で本人に安定した収入のある方」です。大手消費者金融5社の中では唯一「収入が年金のみの方」でも申し込みが可能となっているのが特徴です。

審査結果をすぐに知りたい人や、無利息期間を有効に活用したい方はレイクを検討してみてはいかがでしょうか。

5位:SMBCモビット誰にもバレたくない人は全てWeb完結でOK

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。審査時間および融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…20歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

| 土日祝日の対応 | 審査&即日融資OK |

|---|---|

| Web完結 | 〇 |

| 資金使途 | 原則自由 |

| 在籍確認 | 書類確認(原則、勤務先への電話連絡なし※1) |

| 郵送物 | 原則なし |

| 担保・保証人 | 不要 |

| 申込条件 | 満20歳~74歳で本人に安定した収入のある方※2 |

- 1…審査状況によって勤務先への電話が必要になった場合は、事前に本人へ確認連絡が来る

- 2…主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込可能。ただし、本人に収入のない専業主婦/専業主夫、収入が年金のみの方は申込不可

合わせてこちらもチェック!

SMBCモビットは、三井住友カード株式会社が提供しているカードローンで、プロミスと同様にSMBCグループに属しています。

Web完結申込を利用することで、原則、「在籍確認の電話なし」「郵送物なし」で利用が可能なため、カードローンの利用を周囲にバレたくない方にも最適です。

また、各種カードローンの中では希少なキャッシュレスでの借入「PayPayマネー チャージ」にも対応しているのが大きな特長です。

- 画像出典:SMBCモビット

Web完結申込なら最短15分で即日融資を受けることが可能です。即日融資の確実性を上げたい方、お急ぎの方は、申込後にコールセンターに電話をすることで審査の優先度を上げてもらうことができます。

SMBCモビットの申込条件は「満20歳~74歳で本人に安定した収入のある方」で、学生や主婦/主夫の方でも、アルバイトやパートで安定した収入があれば申込可能です。

プロミスと同様にVポイントでの還元も期待できるので、カードローンをお得に利用したい方に最適でしょう。

PayPayの利用頻度が高い方はぜひ検討してみてはいかがでしょうか。

消費者金融カードローンのまとめ大手消費者金融5社を比較

大手消費者金融のカードローンでも、各社独自の強みや特徴があることが把握できたと思います。簡単に各社を比較してみましょう。

| 審査 通過率※1 |

利用 限度額 |

審査時間※2 | 融資時間※2 | 金利(実質年率) | 無利息 期間 |

|

|---|---|---|---|---|---|---|

| アコム | 42.3% | 1万円~ 800万円 |

最短20分 | 最短20分 | 年2.4%~17.9% | 初回最大 30日間 |

| プロミス | 40.3% | 1万円~ 800万円 |

最短3分 | 最短3分 | 年2.5%~18.0% | 30日間 |

| アイフル※3 | 34.4% | 1万円~ 800万円 |

最短18分 | 最短18分 | 年3.0%~18.0% | 30日間 |

| レイク | 非公開 | 1万円~ 500万円 |

申込後、 最短15秒 |

Webで 最短15分※4 |

年4.5%~18.0% | 365日間、60日間※5 |

| SMBC モビット |

非公開 | 1万円~ 800万円 |

最短15分 | 最短15分 | 年3.0%~18.0% | なし |

- 1…出所:2023年4月~2023年9月までの期間、アコム「マンスリーレポート」、プロミス「月次営業指標」、アイフル「月次データ」

- 2…審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます

- 3…貸付条件はリンク先の公式サイトをご確認ください

- 4…Webの場合。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます

- 5…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

各社の特徴や強みから、あなたに最適なカードローンを選ぶのであれば、次のような条件をもとに申し込んでみるのがよいでしょう。

| 選定条件 | おすすめな カードローン |

|---|---|

| 審査が不安な方 | ①アコム ②プロミス ③アイフル |

| 融資スピードを優先したい方 | ①プロミス ②SMBCモビット ③アイフル |

| 無利息期間を有効活用したい方 | ①レイク ②プロミス ③アコム ④アイフル |

| 18歳~19歳の方 | ①プロミス |

| 収入が年金のみの方 | ①レイク |

| PayPayをよく利用する方 | ①SMBCモビット ②レイク |

| 電話での優先審査を利用したい方 | ①SMBCモビット ②プロミス |

| 家族や職場にバレるのを 避けたい方 |

①SMBCモビット ②アイフル ③アコム ④プロミス ⑤レイク |

\審査通過率42.3%!審査が不安なあなたに/

銀行カードローンの審査は利用者を守るために厳格化されている

銀行カードローンは、一般的に消費者金融カードローンに比べて審査が厳しいとされています。

銀行カードローンは、申込先の「銀行」と「保証会社」両方の審査に通る必要があり、それぞれ審査基準が異なるためです。

保証会社とは?

カードローンの利用者が返済不能となった場合に、本人に代わって返済する会社のことです。銀行カードローンでは、消費者金融や信販会社、同じ銀行系列の保証会社が保証につくケースがほとんどです。

また、銀行カードローンは、過去に発生した過剰貸付の問題や反社会的勢力への融資問題により、審査が一層厳格化されています。

銀行カードローンで起きた過剰貸付の問題

2010年に総量規制が開始されたことにより、銀行は「銀行のカードローンは総量規制の対象外」というメリットや「金利の低さ」を強調した営業戦略により、カードローンの契約件数と貸出残高を大きく伸ばしました。

しかし、これにより過剰貸付が増加し、多くの多重債務者を生み出す原因になったとして大きな批判を浴びました。

その後、各銀行は総量規制に準じて、貸出額を年収の3分の1または2分の1に抑える自主ルールを導入し、過剰貸付対策を行っています。

三菱UFJ銀行、三井住友、みずほの3メガ銀行がカードローンの融資額を利用者の年収の2分の1や3分の1までとする自主ルールを導入したことが19日、わかった。返済能力を十分確認しない過剰融資が多重債務問題を再燃させかねないとの社会的な批判に対応。融資額を自主的に抑え、過剰融資の是正に取り組む姿勢を打ち出す。

銀行カードローンの反社会的勢力への融資問題

2013年、国内大手銀行が反社会的勢力である暴力団へ融資を行っていたことが発覚し、社会問題となりました。

また、銀行側がこの問題を数年前から把握していたにも関わらず、適切な対応を行っていなかったとして大きな批判を浴び、金融庁が業務改善命令を出す事態となりました。

その後、銀行が個人向け融資を行う際には、申込者情報を警視庁の暴力団情報データベースへ照会することが義務付けられ、反社会的勢力との関係遮断へ向けた取り組みが強化されています。

全国銀行協会の取り組み

全国銀行協会は、過剰貸付や反社会的勢力への融資問題への対応として、次のような取り組みを行ってきました。

【過剰貸付問題への対応】

加盟銀行に対して、次のとおり申し合わせを行うなど、過剰貸付防止の取り組みを実施

- 配慮に欠けた広告・宣伝を抑える

銀行カードローンが総量規制の対象外であることや、高額借入でも収入証明書類の提出が不要など、過剰借入を誘発するような広告・宣伝を行わないこと

- 健全な融資へ向けた審査体制の整備

顧客の収入や返済能力をより正確に把握し、定期的に信用情報の変動を把握する。保証会社と連携し、年収に応じた適正な借入を行うよう審査体制を整備する

【反社会的勢力への融資問題の対応】

審査時に、警視庁暴力団情報データベースへの照会を義務付けたほか、次のとおり反社会的勢力排除へ向けた取り組みを実施

- 全銀協反社データベースの情報を他団体で提供

全銀協が保有する反社データベースの情報を日本クレジット協会、日本貸金業協会など他団体へ提供し、反社会的勢力への融資撲滅に努める

- 信販会社との提携ローンにおいて、提携する信販会社の反社会的勢力との関係遮断に向けた取り組みを検証し、必要な対応を行う

その他、全国銀行協会は、さまざまな形で過剰貸付や反社会的勢力への融資問題への対応を行っています。

2級ファイナンシャル・プランニング技能士

監修者:中澤 哲文さんからコメント

銀行カードローンは過剰貸付対策などの関係で、比較的厳しい審査が行われます。しかし、その分「審査に通った」ということは、今後のローンやクレジットの利用で「良いクレヒス」として評価される可能性が高いといえます。また、銀行カードローンは金利が低く設定されている商品が多いため、第一候補として申込を検討するのもよいでしょう。

中澤 哲文

銀行カードローンの審査申込のポイント6つ

比較的審査が厳しいといわれる銀行カードローンですが、審査落ちしないために押さえておくとよいポイントがあります。

銀行カードローンの審査申込5つのポイント

これらのポイントをチェックし、可能であれば対応してから申し込むとよいでしょう。

1継続的に安定的した収入はあるか

「継続的に安定的な収入があるか」は、銀行カードローン審査の大きなポイントです。

「継続的に安定した収入」とは、長期間にわたり、継続して一定水準の収入が得られることを指します。

このため収入の高さよりも、勤続年数や勤務先の属性(営業年数の長さや職種、事業の安定性など)は大きな評価ポイントになります。カードローンは原則として「資金使途自由」「借入・返済が自由」を前提としているため、収入の安定性は特に重視されるポイントになります。

2返済比率はどうか

カードローン審査では「返済比率はどうか」が大きなポイントで必ずチェックされます。

返済比率とは、申込者の年収に占めるローン返済額の割合です。

- 返済比率=年間の全てのローン返済額÷年収×100

例えば、年収500万円の方が、全てのローン合計で年間120万円(毎月10万円)の返済を行なっている場合、返済比率は24%です。

- 返済比率=120万円÷500万円×100=24%

返済負担率は低いほどよく、同じ年収でも「返済能力あり」と判断されます。

各金融機関は、ローン審査時に返済比率の上限を設けており、一般的に25%〜35%とされています(金融機関により異なる)。また年収が大きいほど、返済比率の上限は高く設定される傾向にあります。これは年収によって可処分所得が異なるからです。

返済比率を下げるには、単純に借入額を減らすだけでなく、おまとめローンや借り換えローンの利用が効果的です。

3信用情報に問題がないか

銀行カードローンの審査では、「信用情報に問題がないか」もポイントになります。

信用情報とは、ローンやクレジットの申込みや契約、返済に関する客観的な情報です。

信用情報に延滞や強制解約、法的手続(破産など)などのネガティブな情報が登録されていると審査落ちする可能性が高くなります。

また、信用情報には、直近6カ月のカードローン申込履歴も登録されているため、他社への申込履歴が複数ある場合も、「多重債務者になる可能性がある」と判断され、審査落ちする可能性があります。

不安な方は、信用情報機関に情報の開示請求を行い、自分にどのような情報が登録されているか確認してみるとよいでしょう。

4過剰貸付とならないか

「過剰貸付にならないか」も銀行カードローンの審査申込のポイントです。

過去には銀行カードローンが、「過剰貸付の温床になっている」と社会的批判を浴びた経緯があり、銀行は過剰貸付にならないよう独自の審査基準を設ける傾向があるためです。

銀行カードローンは総量規制の対象外ですが、各銀行が独自で「年収の3分の1まで」「年収の2分の1まで」と融資限度額を設けるケースが増えています。

過剰貸付の目安としては、総量規制の規定と同様に「年収の3分の1」を超える程度と考えてよいでしょう。

なお、他社の借入残高は、審査時に信用情報で必ずチェックされるため、正確に申告することが大切です。

5反社会的勢力との繋がりはないか

銀行カードローンの審査では、「反社会的勢力(暴力団など)との繋がりはないか」もポイントになります。

「反社会的勢力との繋がり」とみなされるのは次のようなケースを指します。

- 暴力団員が経営する会社や店舗の仕事に従事している

- 暴力団員に「みかじめ料」を支払っている

- 暴力団員と定期的に飲食を行ったり、連絡を取ったりしている

- 暴力団員が催すイベントなどに参加する

など

銀行カードローンは、規定で「反社会的勢力との繋がりがないこと」を利用の条件としており、虚偽の申告によって契約した場合は、契約の強制解除と全額の一括返済が求められます。

6保証会社・関連会社での利用履歴はどうか

「保証会社・関連会社での利用履歴はどうか」も銀行カードローンの審査申込のポイントです。

保証会社とは、カードローン利用者が返済不能になった場合に、代わりに返済を行う会社のことです。銀行カードローンは、消費者金融や信販会社、自社グループの保証会社を保証につける場合がほとんどです。

例えば、消費者金融A社の保証が付く銀行カードローンに申込した場合、既にA社のカードローンを利用していれば、利用履歴や勤務先・年収、その他さまざまな情報が参照されることになります。

また、仮に消費者金融A社で審査落ちしている場合は、審査落ちの原因が参照されるため、銀行カードローンの審査に通る可能性は極めて低くなります。

返済能力の調査に加え警察庁データベースへの照会が義務化

銀行カードローンの審査では返済能力の審査に加え、警視庁暴力団データベースへの照会が行われます。

これは、反社会的勢力との関係遮断を目的としたもので、対象となる取引はカードローンを含む新規の個人向け融資です。

なお、警視庁暴力団データベースへの照会が開始されて以降、銀行カードローンは審査に時間を要するようになり、当日審査・融資に非対応となっていました。

しかし、2023年6月より、警視庁暴力団データベースからの回答が迅速化(原則として平日は当日中に回答)してからは、当日審査・融資に対応する銀行カードローンが増えています。

2級ファイナンシャル・プランニング技能士

監修者:中澤 哲文さんからコメント

銀行カードローンは総量規制の対象外ですが、決して返済能力を超えた融資が可能というわけではありません。むしろ消費者金融カードローンより返済能力が厳しくチェックされ、属性(勤務先や勤続年数、年齢、住居形態など)のハードルも高いのが事実です。また、銀行・保証会社という異なる審査基準をクリアする必要がある点にも注意が必要です。

中澤 哲文

あなたが銀行カードローンの審査に通りやすいかを簡単チェック!

低金利で利用しやすい銀行カードローンですが、審査基準は消費者金融よりも厳しいと言われることが多くあります。そのため審査に不安を感じている方は多いでしょう。

ここでは、各社の借入診断や、銀行カードローンの審査に落ちやすい理由などを基に、YES/NO形式のフローチャートを作成しました。

実際の審査に申し込む前に一度、自分で簡単にチェックしてみてください。

銀行カードローンの審査に「通る」か「落ちる」かを、YES/NOフローチャートで簡単チェック!

Q1, 毎月継続的に安定した収入がある

YES

NO

審査に落ちる可能性あり…

Q2, 直近5年~7年間の信用情報にキズがない

(「債務整理」「61日以上の返済遅れ」「繰り返しの返済遅れ」「同時期に複数社へ申し込んだ履歴」など)

- 信用情報機関に登録されている情報は開示請求を行うことで確認することができる

YES

NO

審査に落ちる可能性あり…

Q3, 今回の借入希望額(利用限度額)と他社からの借入残高を足した金額は年収の3分の1を超えない

- 銀行カードローンは総量規制の対象外だが、過剰貸付になるかどうかの参考値として用いることができる

YES

NO

審査に落ちる可能性あり…

Q4, 自分や家族・親族に反社会的勢力との繋がりがある人はいない

YES

NO

審査に落ちる可能性あり…

Q5, 申込先の銀行が指定している保証会社や関連会社の利用履歴に、返済遅れや強制解約などのようなマイナス履歴はない

YES

NO

審査に落ちる可能性あり…

審査に通る可能性あり

- フローチャートはあくまでも簡単な診断であり、実際の審査結果と異なる場合あり

結果はいかがだったでしょうか。銀行カードローンの審査で落ちる主な理由には、次のようなものが多く挙げられます。

| 銀行カードローンの審査で落ちる主な理由 |

|---|

など |

消費者金融のカードローン審査とそれほど差はありませんが、銀行は特に「過剰貸付」や「反社会的勢力への融資の遮断」「貸し倒れのリスク回避」などに敏感です。

銀行カードローンへの申込前には、これらの状況に当てはまっていないかなどをしっかりと確認してから申し込むようにするとよいでしょう。

低金利で借入できる銀行カードローンのおすすめランキング!

銀行カードローンでは「新規の申込件数」や「審査通過率」などの公表は行われていません。

そのため、ここでは銀行カードローン特有の「低金利」の中でも特に初めて利用する方に適用されやすい「上限金利」を中心に、「その他の付加価値(審査・融資スピード、無利息期間の有無、審査や金利の優遇措置など)」を基にして、ランキング形式でおすすめのカードローンをご紹介。

消費者金融カードローンよりも「低金利」なので長期の利用もしやすく、独自性のある付加価値から、あなたにピッタリの1枚を見つける参考にしてみてください。

※銀行カードローンは低金利ですが、変動金利の商品も多くあります。金利変更によって返済金額や返済機関が変わる可能性もあるため、契約時・借入時に最新の適用金利をチェックすることが重要です。

■銀行カードローンのおすすめランキング

1位:みずほ銀行カードローン

Web申込なら最短当日で審査結果を回答!

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円※1 | 最短当日※3 | 最短当日※3 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.0%~14.0%※2 | – | 〇※3 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※4 | 〇※4 | 〇※4 | |

|

|||

- 1…ご利用限度額は所定の審査により決定いたします

- 2…お借入金利はご利用限度額に応じて異なります

- 3…審査結果の最短当日回答は、みずほ銀行の普通預金口座をお持ちの方に限る。また、土日祝にお申し込みの場合、審査結果とお借入は翌営業日以降の対応

- 4…20歳以上で安定した収入がある場合、学生・主婦の方でもお申込可能。ただし、本人に収入のない専業主婦/専業主夫、収入が年金のみの方はお申込不可

| 土日祝日の対応 | 営業時間外のため対応不可※1 |

|---|---|

| WEB完結 | 〇 |

| 資金使途 | 原則自由(事業性資金への利用は不可) |

| 在籍確認 | 原則、勤務先への電話確認 |

| 郵送物 | 原則なし※2 |

| 担保・保証人 | 不要 |

| 申込条件 | 満20歳~66歳未満の本人に安定した収入のある方で、かつ保証会社(株式会社オリエントコーポレーションまたはアイフル株式会社)の保証を受けられる方※3、4 |

- 1…土日祝日に申し込みの場合は翌営業日以降の対応

- 2…ネット申込の場合は郵送物なし。普通預金口座と同時にカードローンをお申し込みした場合はキャッシュカードなどが郵送される

- 3…20歳以上で安定した収入がある場合、学生・主婦の方でもお申し込み可能。ただし、本人に収入のない専業主婦/専業主夫、収入が年金のみの方はお申し込み不可

- 4…外国籍の方は永住許可を受けている方が対象

合わせてこちらもチェック!

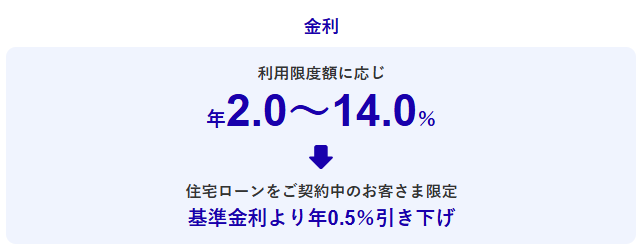

「みずほ銀行カードローン」は、日本の三大メガバンクの一角であるみずほ銀行が提供しているカードローンです。保証会社は株式会社オリエントコーポレーションまたはアイフル株式会社が担っています。

金利設定は「年2.0%~14.0%(変動金利:2025年4月時点)」と、上限金利はおすすめ銀行カードローンの中では最も低金利の設定になっています。

| 契約時の利用限度額 | 適用金利(実質年率) |

|---|---|

| 10万円以上 100万円未満 | 年14.0% |

| 100万円以上 200万円未満 | 年12.5% |

| 200万円以上 300万円未満 | 年9.5% |

| 300万円以上 400万円未満 | 年7.5% |

| 400万円以上 500万円未満 | 年6.5% |

| 500万円以上 600万円未満 | 年5.5% |

| 600万円以上 800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

- 2025年7月7日時点

- 利率は変動金利で、金融情勢等により見直す場合あり

- ご利用限度額は所定の審査により決定いたします

- お借入金利はご利用限度額に応じて異なります

みずほ銀行カードローンの金利は、みずほ銀行で住宅ローンを利用している場合、さらに「年0.5%」引き下がる金利優遇措置を受けることができます。

- 画像出典:みずほ銀行

みずほ銀行の普通預金口座を保有していれば、WEB申込で最短当日にカードローンの口座開設をすることができます。カードローンの口座開設後、お手持ちのキャッシュカードなどで、カードローンの利用が可能となるため、口座開設後すぐに借入が可能です。

利用限度額に関わらず、できるだけ低金利で借入をしたい方や、みずほ銀行の普通預金口座を既にお持ちの方は、ぜひ検討してみてはいかがでしょうか。

2位:楽天銀行スーパーローン

楽天会員ランクに応じて審査優遇あり!

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短当日※1 | 最短翌日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…20歳~60歳以下のアルバイト・パートなどお勤めで安定した収入があれば、学生、主婦(主夫)の方などでも申込可能

- 3…必ずしも全ての楽天会員さまが審査の優遇を受けられるとは限りません

| 土日祝日の対応 | 営業時間外のため対応不可※1 |

|---|---|

| Web完結 | 〇※2 |

| 資金使途 | 原則自由(事業性資金への利用は不可) |

| 在籍確認 | 原則、勤務先への電話確認 |

| 郵送物 | あり※2 |

| 担保・保証人 | 不要 |

| 申込条件 | 満20歳~62歳以下の本人に安定した収入のある方で、かつ保証会社(楽天カード株式会社または三井住友カード株式会社)の保証を受けられる方※3、4、5 |

- 1…土日祝日に申し込みの場合は翌営業日以降の対応

- 2…ローンカード・明細書をそれぞれ「自宅」または「勤務先」のいずれかを送付先として指定可能(封筒の名義は「楽天銀行」)

- 3…20歳~60歳以下のアルバイト・パートなどお勤めで安定した収入があれば、学生、主婦(主夫)の方などでも申込可能

- 4…外国籍の方は永住許可を受けている方が対象

- 5…楽天銀行が認めた場合は保証会社の保証は不要

合わせてこちらもチェック!

「楽天銀行スーパーローン」は、大手ネットバンクの楽天銀行が提供しているカードローンです。保証会社は同グループ企業の楽天カード株式会社またはMBCファイナンスサービス株式会社のいずれかが担う形になります。

金利設定は「年1.9%~14.5% (変動金利:2025年4月時点)」と銀行カードローンの中では平均的です。

| 契約時の利用限度額 | 適用金利(実質年率) |

|---|---|

| 10万円以上 100万円未満 | 年14.5% |

| 100万円以上 200万円未満 | 年6.6%~14.5% |

| 200万円以上 300万円未満 | 年3.9%~14.5% |

| 300万円以上 350万円未満 | 年2.9%~12.5% |

| 350万円以上 500万円未満 | 年2.9%~8.9% |

| 500万円以上 600万円未満 | 年2.5%~7.8% |

| 600万円以上 800万円未満 | 年2.0%~7.8% |

| 800万円 | 年1.9%~4.5% |

- 2025年4月時点

- 利率は変動金利、金融情勢等の変化により見直す場合あり

- MY ONEネット特約会員は上記借入の金利(実質年率)から年0.4%差し引いた特約金利が適用

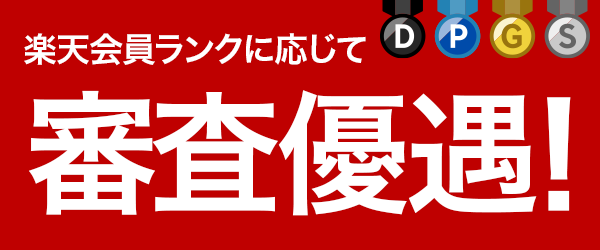

楽天銀行は銀行カードローンの中では希少な「審査優遇制度」を設けています。必ずしも全ての楽天会員さまが審査の優遇を受けられるとは限りませんが、楽天会員のランクに応じてカードローン審査が優遇されることがあるので、審査が不安な方にも申し込みやすいのが特長です。

楽天銀行スーパーローンの利用開始後は、楽天銀行口座を返済口座に設定して借入をするだけで、ハッピープログラムの会員ステージが1つアップされる利点も得られます。

- 画像出典:楽天銀行

ネットバンクのため店舗窓口などはありませんが、チャットサポートなども充実しているので初めてカードローンを利用する方でも安心です。

期間限定で「金利半額キャンペーン」や「ポイントバック」などのキャンペーンを実施していることも多いので、楽天会員の方や既に楽天銀行の口座をお持ちの方は、タイミングを見てお申し込みを検討してみてはいかがでしょうか。

3位:住信SBIネット銀行カードローン

借入・返済の提携ATM手数料いつでも0円

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.64%~ 14.94%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

| 土日祝日の対応 | 営業時間外のため対応不可※1 |

|---|---|

| Web完結 | 〇 |

| 資金使途 | 原則自由(事業性資金への利用は不可) |

| 在籍確認 | 原則、勤務先への電話確認 |

| 郵送物 | なし※2、3 |

| 担保・保証人 | 不要 |

| 申込条件 | 満20歳以上~満65歳以下の本人に安定した収入のある方で、日本国内に在住、かつ住信SBIネット銀行の普通預金口座を所持(同時開設可能)しており、保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方※4、5 |

- 1…土日祝日に申し込みの場合は翌営業日以降の対応

- 2…「ローン専用カード」は設定なし。口座開設時に「スマホで本人確認」をした場合も「デビット付キャッシュカード(リアルカード)」および「認証番号カード」は発行されない

- 3…デビット付キャッシュカード(リアルカード)の発行を希望する場合は、口座開設時、または口座開設後に会員ページにログインをして発行手続きを行う(ATMはスマホアプリ=カードレスで利用可能)

- 4…主婦・主夫でもアルバイト・パートなどで安定した収入のある場合は申込可能。ただし、本人に収入のない専業主婦・専業主夫の方、学生は収入状況に関わらず申込不可

- 5…外国籍の方は永住許可を受けている方が対象

合わせてこちらもチェック!

「住信SBIネット銀行カードローン」は、国内ネット銀行大手の住信SBIネット銀行株式会社が提供しているカードローンです。保証会社はSMBC コンシューマーファイナンス株式会社が担っています。

金利設定は「年2.64%~14.94%※(変動金利:2026年4月時点)」と、銀行カードローンの中では平均的な設定になっています。(※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら)

| 契約時の利用限度額 | 適用金利(実質年率) |

|---|---|

| 10万円~100万円 | 年14.94% |

| 110万円~200万円 | 年12.14% |

| 210万円~300万円 | 年9.14% |

| 310万円~400万円 | 年7.64% |

| 410万円~500万円 | 年6.64% |

| 510万円~600万円 | 年5.64% |

| 610万円~700万円 | 年4.64% |

| 710万円~900万円 | 年3.14% |

| 910万円~1,000万円 | 年2.64% |

- 2026年4月時点

- 利率は変動金利で、金融情勢等により見直す場合あり

- 所定の条件を満たした方は、基準金利から年0.5%の引下げあり

- 利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンは、借入や返済など全ての手続きが、スマホアプリや会員ページだけで完結できます。キャッシュカードが必要な場合は、別途手続きが必要になりますが原則、郵送物なしなのでカードローンの利用がバレづらい利点があります。

- 画像出典:住信SBIネット銀行

カードローン新規契約時限定のプログラムもあるので、申し込みの際は事前にチェックしておくと良いでしょう。金利引き下げの優遇もあるため「SBI 証券口座保有登録済み」または「住信SBIネット銀行が取扱う住宅ローン残高がある」いずれかの場合は、基準金利(年2.64%~14.94%)から年0.5%の引き下げを受けて「年2.14%~14.94%(変動金利:2026年4月時点)」で利用が可能です。※ミライノカード(JCB)を保有し、住信SBIネット銀行口座を引き落とし口座に設定している場合は、上記に加えてさらに年0.1%の金利引き下げを受けられますが、ミライノ カード(JCB)は2023年11月30日で新規募集を停止しています。

主にカードレスで利用したい方やコンビニなどの提携ATM手数料を節約したい方、住信SBIネット銀行をメインバンクとして利用している方は、利用を検討してみてはいかがでしょうか。

4位:セブン銀行ローンサービス

口座開設・申込~借入の手続きがアプリで完結!

| セブン銀行ローンサービス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 300万円 |

– | 最短翌日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年12.0%~15.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…最短翌日。申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…契約時の年齢が20歳以上70歳未満の方。専業主婦/専業主夫、年金収入のみの方でも申込可能。学生の方は利用不可

| 土日祝日の対応 | 〇※1 |

|---|---|

| Web完結 | 〇 |

| 資金使途 | 原則自由(事業性資金への利用は不可) |

| 在籍確認 | 書類確認(原則、勤務先への電話連絡なし※2) |

| 郵送物 | なし※3 |

| 担保・保証人 | 不要 |

| 申込条件 | セブン銀行口座をお持ちの個人の方で、契約時の年齢が満20歳以上満70歳未満、一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられる方。外国籍の方は永住者であること※4、5 |

- 1…審査は原則24時間365日受付、回答は申込完了の翌日~3営業日を目途にメールで連絡

- 2…審査状況によって必要と判断された場合のみ電話での連絡あり

- 3…簡易書留郵便でキャッシュカードのお届けはあり

- 4…アルバイト・パートなどで安定した収入のある主婦・主夫や、専業主婦・専業主夫の方も申込可能。ただし、学生は収入状況に関わらず申込不可

- 5…利用限度額の増額の申し込みは、初回借入から約6カ月以上経過の契約中の方に限る

「セブン銀行ローンサービス」は、セブン銀行が提供するカードローンです。保証会社はアコム株式会社が担っています。

金利設定は「年12.0%~15.0%(変動金利:2025年4月時点)」と、銀行カードローンの中ではやや高めな設定です。

| 利用限度額 | 適用金利(実質年率) |

|---|---|

| 10万円、30万円、50万円 | 年15.000% |

| 70万円、100万円 | 年14.000% |

| 150万円、200万円 | 年13.000% |

| 250万円、300万円 | 年12.000% |

- 2025年4月時点

- 変動金利で、金融情勢に応じて、利率を変更する場合あり

セブン銀行ローンサービスは、スマホアプリ「Myセブン銀行」で、口座開設から、カードローンの申込~契約手続き、借入・返済など、全ての手続きを完結することが可能です。

- 画像出典:セブン銀行

セブン銀行では、日本全国に28,000台(2025年4月30日時点)のATMを設置しているため、旅先などでも気軽に利用できます。カードローンの申込から融資までは最短翌日、キャッシュカードの到着前でも借入が可能です。

セブン銀行ローンサービスの利用にはセブン銀行の普通預金口座が必要ですが、スマホアプリから口座開設を申し込めば最短10分で開設を完了できるので、急ぎの場合でも安心です。(郵送手続きの場合は約2週間)

セブン銀行ATMが近くにある方や、カードレス(スマホアプリ)のスマホATM取引を利用したい方などにおすすめの銀行カードローンです。

銀行カードローンのまとめおすすめの銀行カードローン5社を比較

銀行カードローンでも、各社独自の特長や強みがあることを把握できたと思います。各社を簡単に比較してみましょう。

| 利用限度額 | 審査時間※1 | 融資時間※1 | 金利(実質年率)※2 | 無利息期間 | |

|---|---|---|---|---|---|

| みずほ銀行 カードローン |

10万円~ 800万円※3 |

最短当日※4 | 最短当日※4 | 年2.0%~14.0%※2,※5 | なし |

| 楽天銀行 スーパーローン |

10万円~ 800万円 |

最短即日 | 最短即日 | 年1.9%~14.5% | なし |

| 住信SBIネット銀行 カードローン |

10万円~ 1,000万円 |

最短数日 | 最短数日 | 年2.64%~14.94%※6 | なし |

| セブン銀行ローンサービス | 10万円~ 300万円 |

– | 最短2日 | 年12.0%~15.0% | なし |

- 1…審査時間・融資時間は、申込時間や審査により希望に添えない場合あり

- 2…金利は変動金利(2026年4月時点)

- 3…ご利用限度額は所定の審査により決定いたします

- 4…審査結果の最短当日回答は、みずほ銀行の普通預金口座をお持ちの方に限ります

- 5…お借入金利はご利用限度額に応じて異なります

- 6…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

いずれの銀行も審査通過率の公表はしていませんが、各社の特徴や強みから、あなたに最適なカードローンを選ぶのであれば、次のような条件を基に申し込んでみるのがよいでしょう。

| 選定条件 | おすすめなカードローン |

|---|---|

| できるだけ低金利で 借入したい方 |

①みずほ銀行カードローン ②楽天銀行スーパーローン |

| 融資スピードを 優先したい方 |

①みずほ銀行カードローン ②セブン銀行ローンサービス |

| 審査の結果を少しでも早く知りたい方 | ①みずほ銀行カードローン ②楽天銀行スーパーローン |

| カードレスで契約・ 利用したい方 |

①住信SBIネット銀行カードローン ②みずほ銀行カードローン ③セブン銀行ローンサービス |

| 審査に通るか不安な方 | ①楽天銀行スーパーローン ②セブン銀行ローンサービス |

| 家族や職場にバレるのを避けたい方 | ①住信SBIネット銀行カードローン ②みずほ銀行カードローン ③セブン銀行ローンサービス |

\土日祝日も審査対応OK!

低金利&スピード重視なあなたに/

消費者金融カードローンと銀行カードローンの違いとは?

消費者金融カードローンと銀行カードローンでは、さまざまな違いがあります。

これらの違いを押さえることで、自分に合ったカードローンを選ぶことができるほか、審査に通る可能性も高くなります。

消費者金融カードローンと銀行カードローンの違い

- 違い①

- 貸金業法と銀行法の違い

- 違い②

- 審査を実施する機関が異なる

- 違い③

- 登録先の信用情報機関が一部異なる

- 違い④

- メイン事業かどうかの違い

違い①貸金業法と銀行法の違い

消費者金融カードローンには「貸金業法」、銀行カードローンには「銀行法」と、それぞれ適用される法律が違います。

消費者金融カードローンは貸金業法は総量規制の対象となっているため、年収の3分の1を超える借入ができません。また、50万円を超える借入、もしくは他社との合算で100万円を借入を行う場合は、収入証明書類の提出が義務付けられています。

一方、銀行カードローンは総量規制の対象ではありません。しかし、過剰貸付防止の観点から、年収に対する借入上限を設定する銀行が増えています。

このため、消費者金融カードローンと銀行カードローンとを選ぶにあたっては、適用される法律による違いは気にしなくてもよいといえるでしょう。

違い②審査を実施する機関が異なる

消費者金融と銀行では審査を実施する機関が異なります。消費者金融は自社で審査を行いますが、銀行は社内だけでなく、保証会社でも審査が行われます。

このため、銀行カードローンはやや審査が厳しく、審査時間も長くなる傾向があります。

なお、銀行カードローンの保証を行うのは、消費者金融やクレジットカード会社、自社関連保証会社の場合がほとんどです。

保証会社は商品概要欄に記載されているため、申込する際は「どこが保証会社か」を確認するとよいでしょう。

一方、既に消費者金融のカードローンを利用していて返済状況が良好な方は、その消費者金融が保証を行う銀行カードローンへ申込むことで、審査に通る可能性を高めることができます。これは、良好な返済状況が「良いクレヒス」として評価されるためです。

違い③登録先の信用情報機関が一部異なる

消費者金融カードローンと銀行カードローンでは、利用する信用情報機関が一部異なります。

消費者金融がCIC(シー・アイ・シー)とJICC(日本信用情報機構)をメインで利用するのに対して、銀行はKSC(全国銀行個人信用情報センター)をメインに信用情報を活用します。

ただし、消費者金融と銀行はいずれもCIC、JICC、KSCの3社に登録しており、必要に応じて、それぞれに登録されている信用情報が確認されます。

また、CIC、JICC、KSCは提携・情報交流を行っており、お互いの情報を参照することができます。

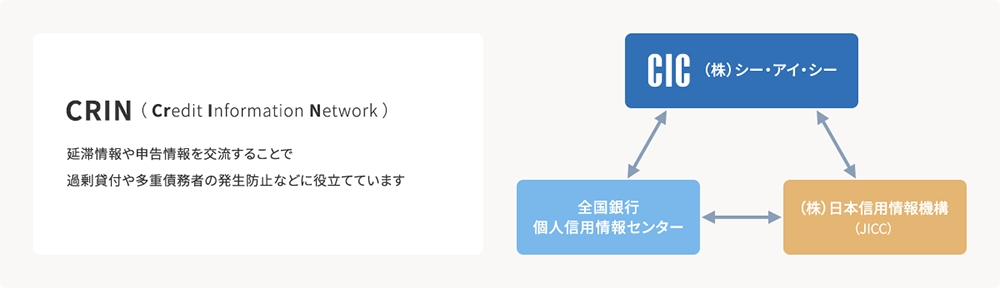

【例】情報ネットワークCRINによる情報交流

- 画像出典:株式会社シー・アイ・シー(CIC)

情報交流ネットワークCRINでは、CIC、JICC、KSCの延滞情報や申告情報が参照され、過剰債務や多重債務者の発生防止に役立てられています

このため、消費者金融カードローンと銀行カードローンでは、利用する信用情報機関による審査の差はほとんどないと考えてよいでしょう。

違い④メイン事業かどうかの違い

消費者金融と銀行では、融資(ローン)がメイン事業であるかの違いがあります。

消費者金融は個人向けローンや事業者向けローン、他社ローンへの保証をメイン事業にしています。

一方、銀行は預金や融資、金融商品の販売など、さまざまな業務を行っています。銀行は預金によって低コストの資金調達が可能なため、ローン金利を低く設定できる点が特徴といえるでしょう。

ただし、銀行は過剰貸付の防止だけでなく、貸し倒れのリスクを抑えるためにも審査を厳しく行う傾向があります。

地方や中小の消費者金融の審査も甘いわけではない

地方や中小の消費者金融でも、決して審査が甘いわけではありません。

貸金業者には全て、「利用者に返済能力があるか」の調査が義務付けられているため、基本的に大手の消費者金融と審査の厳しさは変わらないと考えてよいでしょう。

ただし、地方や中小の消費者金融の中には、機械的なスコアリング審査だけでなく、独自の審査基準で柔軟な審査に対応している場合もあります。

また、審査で現在の返済能力や収支バランスを優先し、過去に金融事故を起こした方でも申込可能な消費者金融もあります。

いずれにしても、十分に返済能力があり、過剰貸付とならないことが条件ですが、大手消費者金融や銀行カードローンで審査落ちした場合は、地方や中小の消費者金融に相談してみるのもよいでしょう。

地方銀行のカードローン審査も都市銀行と同じく厳しい

地方銀行カードローンも、都市銀行と同様に審査が厳しいと考えてよいでしょう。

地方銀行カードローンも、ほとんどが消費者金融や信販会社の保証を必要としており、審査では、銀行だけでなく保証会社の審査基準も適用されるためです。

また、地方銀行カードローンの中には、営業地域内に在住、または勤務していることを条件にしている商品も多いため注意が必要です。

ただし、給与振込などで日常から利用している地方銀行であれば、比較的柔軟な審査を受けられる可能性もあります。

これは、審査を行う際に、申込時の申告内容や信用情報だけでなく、ふだんのキャッシュフローを確認できるためです。

「公共料金などの引落し状況に問題がない」「常に一定の残高がある」といった内容は、審査で大きなプラスポイントになります。

信販会社のカードローンも審査は甘くない

信販会社のカードローンや、クレジットカード会社のキャッシング枠も審査は甘くありません。消費者金融と同様、貸金業法によって申込者の返済能力調査が義務付けられているからです。

また、信販会社のカードローン・クレジットカード会社のキャッシング枠ともに総量規制が適用されるため、申込時には「年収の3分の1を超えた借入にならないか」の注意が必要です。(クレジットカードのショッピング枠は割賦販売法が適用されるため除く)

ただし、普段からよく利用しているクレジットカードがあり、返済状態が良好であれば、同じ会社のカードローンに申込むことで、審査が優遇される可能性があります。

これまでのクレヒス(クレジットヒストリー)が審査で評価されるだけでなく、今後も取引拡大(目的別ローンの利用など)が見込まれる優良顧客と判断されるためです。

カードローンの審査に通らないときは「おまとめ」「借り換え」も検討

借り過ぎが原因でカードローンの審査に通らないときは、「おまとめローン」や「借り換えローン」を利用するのもよいでしょう。

- おまとめローン : 複数の借入を一本にまとめるためのローン

- 借り換えローン : 他社の借入を借り換えるためのローン

「おまとめローン」は、複数の借入を一本化することで、毎月の返済額を減らすことができます。また、「借り換えローン」は、現在より低い金利で借り換えすることにより、利息負担を軽くすることが可能です。

「おまとめローン」や「借り換えローン」は追加借入できませんが、段階的に借入額を減らすことができるため、活用することで今後のローン審査で有利になる可能性があります。

おまとめローン・借り換えローンは総量規制の「例外貸付」

「おまとめローン」「借り換えローン」は一定の条件を満たせば、総量規制の例外貸付の対象となります。このため、借入額が年収の3分の1を超える場合でも借入できる可能性があります。

総量規制の例外貸付とは、「利用者の利益の保護に支障を生ずることがない」ことを条件として、総量規制の適用を受けない(年収の3分の1を超えて借入できる)貸付のことです。

例外貸付となるための主な条件は次のとおりです。

- 顧客に一方的に有利となる借り換え(現在より金利が低い借り換えなど)

- 借入残高を段階的に減少させるための借り換え(返済計画が決まっており追加借入できない借り換え)

- 個人事業者に対する貸付け

- 緊急に必要な医療費を支払うための資金の貸付け

- 配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

「おまとめローン」「借り換えローン」は、「顧客に一方的に有利となる借り換え」や「借入残高を段階的に減少させるための借り換え」に該当するため、例外貸付の対象となります。

ただし、「おまとめローン」「借り換えローン」を利用する場合は次の点に注意が必要です。

- 年収の3分の1を超えて借入できるが、借入額は総量規制の借入残高に算入される

- 借入金は、既存借入先へ直接支払われる(現金を借入できるわけではない)

- 返済専用ローンであり、追加借入できない

- 借り換えの対象は消費者金融やクレジットカード会社からの借入に限られる(銀行カードローンやクレジットカードのショッピング利用は対象外)

毎月の返済負担を軽くする方法として効果的

「おまとめローン」や「借り換えローン」は、返済を一本化することで、毎月の返済負担を軽くする効果があります。

また、複数の借入を一本にまとめて金額を大きくことで、適用金利を下げられる可能性もあります。これは利息制限法によって借入額ごとに上限金利が定められているからです。

【利息制限法で定める上限金利】

- 元本の金額が10万円未満の場合 :

年20% - 元本の金額が10万円以上100万円未満場合 : 年18%

- 元本の金額が100万円以上の場合 :

年15%

加えて、返済を一本化することは、今後ローンを利用する場合の審査で有利に働く可能性があります。これは、ローンの返済比率(収入に占めるローン返済額の割合)を下げられるためです。

このため、「おまとめローン」や「借り換えローン」による返済の一本化は、毎月の返済額負担に悩む方だけでなく、住宅ローンなど他のローンの利用を考えている人にもメリットがあります。

2級ファイナンシャル・プランニング技能士

監修者:中澤 哲文さんからコメント

カードローンは、消費者金融や銀行、クレジットカード会社など多くの金融機関で取扱っていますが、審査基準はそれぞれ異なり、審査が甘い金融機関はありません。審査は銀行がもっとも厳しく、消費者金融とクレジットカード会社は同等と考えてよいでしょう。中でも消費者金融は審査通過率を公表している場合も多いため、審査に通るか不安な方におすすめです。

中澤 哲文

カードローン「審査が甘い」「審査なし」などの違法広告はヤミ金の可能性が高いため避ける

「審査が甘い」「審査なし」といった広告表記は貸金業法などの法律によって禁止されており、ヤミ金融の可能性が高いので注意が必要です。

ヤミ金とは、貸金業登録をしていない違法な金融業者、または登録している業者であっても、違法な高金利で貸付を行う業者のことを指します。

また、悪質な取り立てや違法・虚偽広告を用いる貸金業者もヤミ金に含まれます。

ヤミ金による違法な広告宣伝の事例

ヤミ金による違法な広告宣伝の事例をみてみましょう。

【違法な広告表示例】

- 「審査なしで融資可能」

- 「100%融資OK」

- 「ブラックの方でも確実に借入できます」

- 「審査が甘いと評判です!」

など

このように、ヤミ金は何度も審査落ちしている人や、過去に金融事故を起こした方の不安心理をつくような文言を使うのが特徴です。

また、「年金を担保に借入可能」といった文言や、連絡先が携帯電話のみの広告も違法なのでヤミ金と考えて間違いありません。

- 「年金を担保に借入可能」(年金を担保にした融資は違法)

- 連絡先が携帯電話のみ

ヤミ金の広告はチラシや看板だけでなく、ネット広告、メールなど、さまざまな事例が確認されているので注意が必要です。

ヤミ金による被害金額と検挙件数

ヤミ金による被害金額と検挙件数の推移をみてみましょう。

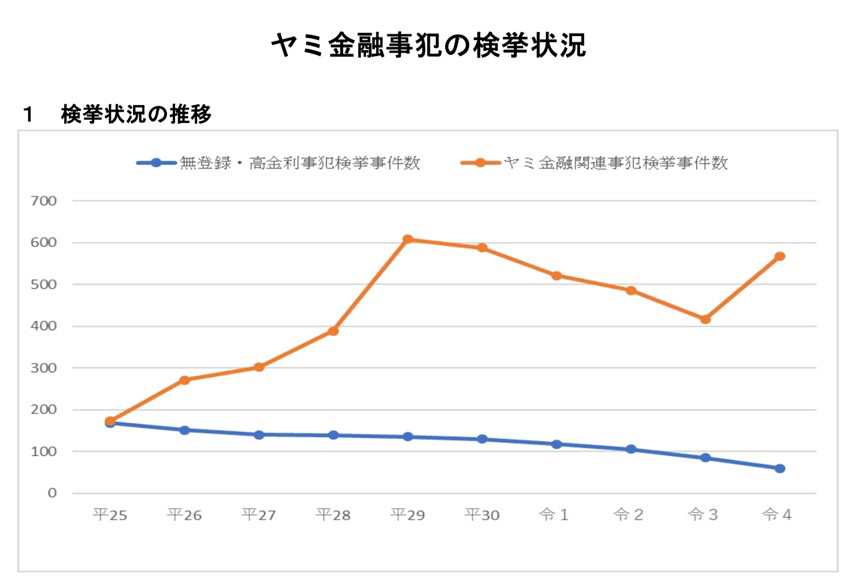

ヤミ金による検挙件数(オレンジ色のグラフ)は、平成25年(2013年)が173件、令和4年(2022年)が567件と大幅に増加しています。

- 画像出典:警視庁

一方、ヤミ金および無登録・高金利業者による被害額は、平成25年(2013年)が約150億円、令和4年(2022年)が約55億円と大幅に減少しています。

| 2013年 | 150億401万円 |

|---|---|

| 2014年 | 97億7,645万円 |

| 2015年 | 160億9,086万円 |

| 2016年 | 131億9,526万円 |

| 2017年 | 91億3,825万円 |

| 2018年 | 35億9,160万円 |

| 2019年 | 67億1,464万円 |

| 2020年 | 43億4,327万円 |

| 2021年 | 94億340万円 |

| 2022年 | 55億4,724万円 |

- 警視庁の提供データを元に作成

これらの内容から、ヤミ金による事件数は増加しているものの、1件あたりの被害額は減少していることが分かります。

借入先がヤミ金かどうかの見分け方

ヤミ金の被害を受けないためには、申込前に金融機関がヤミ金かどうか見分けることが大切です。

前述のとおり、「違法な広告表示ではないか」を確認するとともに、「貸金業者の登録番号を確認する」などの方法が有効です。

ただし、最近ではヤミ金の広告も巧妙化していることから、不安であれば金融庁の「登録貸金業者情報検索入力ページ」で確認するとよいでしょう。

ヤミ金トラブルの相談先

もし、ヤミ金と知らずに契約してしまいトラブルとなった場合は、警察や法テラス、消費者生活センターなど、ヤミ金対応の専門知識を持つ機関に相談することが大切です。

次の3つの機関であれば、無料でヤミ金被害に関する相談を行うことができます。

- 警察・警察相談専用電話 :

電話番号110番または#9110 - 法テラス :

サポートダイヤル 0570-078374 - 消費生活センター :

電話番号188番(全国共通)

ただし、ヤミ金業者から脅迫や暴行など、事件性のあるトラブルを受けている場合は、すぐに警察へ電話にすることが大切です。

また、ヤミ金業者から他の個人情報(現在いる場所や家族の住所など)を聞かれても絶対に答えてはいけません。

警察や法テラス、消費者生活センターなどへ相談する際は、ヤミ金業者との契約書や届いた郵便物を用意し、可能であれば会話・通話を録音しておくとよいでしょう。

2級ファイナンシャル・プランニング技能士

監修者:中澤 哲文さんからコメント

この10年ほどの間、ヤミ金業者の検挙数が増え続けています。また、ヤミ金業者の手口も巧妙化しており、特にSNSを活用した悪質な貸付が増えているようです。ヤミ金業者は「審査が甘い」「ブラックOK」など、甘い言葉で勧誘してきますが、絶対に連絡をとってはいけません。金融機関で借入できない場合でも、公的融資を利用するなど、さまざまな解決法があります。

中澤 哲文

【まとめ】審査が甘い・ゆるい・審査なしで必ず借りれるカードローンはない。消費者金融の審査通過率を参考にしよう

繰り返しになりますが、審査が甘いカードローンはありません。どの金融機関のカードローンであっても、必ず返済能力の有無が審査されます。

ただし、審査基準は金融機関によって異なるため、「審査に通る可能性が高いカードローンはどれか」を見極めることが大切です。

この点、大手消費者金融のカードローンは審査通過率を公表している場合が多く、申込時の参考になるでしょう。

また、もし審査落ちした場合は、どこに問題があったのかを考え、次の申込の際に対応することが大切です。

【まとめ】

- 審査が甘い・ゆるい・審査なしで必ず借りれるカードローンはない

- 消費者金融は審査通過率を公表している場合が多く申込時の参考になる

- 銀行カードローンは金利が低いが審査は厳しい傾向にある

- 「審査が甘い」「無審査」などを語る業者はヤミ金の可能性が高いので注意

\審査通過率42.3%!審査が不安なあなたに/

カードローンの審査は甘い?でよくある質問

-

審査がどこも通らないが貸してくれるローン会社はありますか?

ありません

ただし、生命保険の契約者貸付や、クレジットカードのキャッシングなどであれば、審査を必要としないで融資を受けることができます。

また、どうしても生活費が足りない場合は、公的融資を利用するとよいでしょう。公的融資には「失業した」「住む場所がない」「急いでお金を借りたい」など、状況に応じてさまざまな制度があります。

公的融資を利用したい方は、各都道府県の社会福祉協議会へ相談してください。

-

絶対に借りれるカード ローン「極甘審査のファイナンス」なんて本当にあるのですか?

ありません

カードローンは、貸金業法によって契約時に「返済能力の調査」が義務付けられています。審査では、収入や他社の借入状況、過去の金融事故歴などの確認が行われるため、審査が甘いカードローンもありません。

「極甘審査」「100%融資OK」といった表記は貸金業法によって禁止されており、このような業者はヤミ金の可能性が高いため注意が必要です。

-

銀行カードローンで即日融資をすることはできないのですか?

できます

銀行カードローンは、2018年に警視庁暴力団データベースへの照会が義務付けられたことから、即日融資が非対応となっていました。しかし、2023年6月から警視庁暴力団データベースの回答が迅速化されたため、一部の銀行カードローンでは即日融資が可能となっています。

ただし、銀行カードローンは「平日に限り即日融資可能」という点に注意が必要です。また、即日融資への対応は銀行によって異なり、申込時間や審査状況によっては、翌日以降の融資となる場合もあります。

-

年金受給者や専業主婦(専業主夫)でも必ず審査に通るカードローンはありますか?

ありません

職業や金融機関に関わらず必ず審査に通るカードローンはありません。

しかし、収入が年金のみの方でも申し込み可能なカードローンはあります。例えば、「レイク」や「PayPay銀行カードローン」「りそな銀行カードローン」などです。ただし、各カードローンは申込年齢に制限があるので注意が必要です。

また、本人に収入のない専業主婦(専業主夫)でも、「PayPay銀行カードローン」「セブン銀行ローンサービス」「イオン銀行カードローン」などで申し込みが可能です。「ベルーナノーティス」のカードローンであれば配偶者貸付なども利用できます。

\審査通過率42.3%!審査が不安なあなたに/