アコムの審査は「甘い」「落ちにくい」と考える方がいるかもしれませんが、きちんと準備をして申し込みをしないと、落ちてしまう場合もあります。

アコムで審査落ちしないようにするためには、どうすればよいでしょうか?

そのためには、審査基準だけでなく、落ちる理由などを事前に把握しておくことが大切です。

審査基準には「年収」「勤務先」「勤務形態」「他社での借入額」などがあります。これらがどういった意図で設けられているのか理解しておくことで、記載漏れなどが減り、審査に通りやすくなるかもしれません。

この記事では、カードローンやキャッシングローンを実際に販売していた元銀行員が、アコムの審査項目や落ちる理由、審査に落ちないためのポイントなどについて解説いたします。これからアコムで借り入れを検討している方は、ぜひ参考にしてみてください。

結論(この記事のポイント)

- アコムの審査基準は甘くない

- アコムの審査に落ちる理由を知っておく

- アコムの審査に落ちないために5つのポイントを押さえる

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.4%~17.9% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

- 3…アコムマンスリーレポート(2024年3月期)より

合わせてこちらもチェック!

目次

アコムの審査に落ちないために!審査基準を解説

アコムの審査に落ちないためには、まず貸金業者の審査基準を知っておくことが必要です。アコムをはじめとする貸金業者は、貸金業法にのっとり返済能力を調査します。

アコムは「審査が甘い」といわれることもありますが、審査基準自体は一般的なローンと大きく変わるわけではありません。審査の結果、返済能力がないと判断されれば、当然審査に落ちてしまうこともあるのです。

貸金業法では、返済能力の調査について次のように定めています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借り入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:賃金業法

貸金業者に返済能力の調査が義務付けられている目的は、過剰な貸付により利用者が多重債務に陥らないようにするためです。

返済能力の調査では、さまざまな側面から返済が可能かどうかを判断します。その中でも、特に重要になる要素が下記の3点です。

これら3つについてなぜ重要かという「隠れた意図」も併せてご紹介します。貸す側の視点で「お金がしっかり返済されるか?」を理解するとよいです。

①属性

属性とは、個人の持つ特徴や性質のことです。貸付の審査では、氏名や年齢、住所、年収、勤務先などの個人情報のことを指します。

これらの項目については元銀行員(お金の貸し手側)の筆者から見ると、以下のような意図が隠されていると考えられます。

| 氏名・生年月日 | コンプライアンスチェック、反社会的勢力に属していないか |

|---|---|

| 住所 | 日本国内に住んでいるか、延滞時に訪問できる場所に住んでいるか |

| 年齢 | 働き続けられる年齢か |

| 年収 | 毎月の返済額に対して年収が必要な基準に達しているか |

| 職種 | 長く働ける職種か |

| 業種 | ケガをしやすい仕事をしているか |

| 勤務先 | 返済額に見合った給料を出せる会社か、経営状態に問題がないか |

| 勤続年数 | 勤続年数が短くないか(すぐ辞めないか) |

中でも重要なのは、やはり「年収」です。今、自分にどれくらいの収入があるのか、客観的に見て収入の安定度が感じられるかなどを軸にして、申込書類へしっかり記載しましょう。

②生活状況

生活状況とは、独身であるか既婚であるか、家賃や住宅ローンの有無と金額、居住年数などの情報です。

こちらに関しても次のような意図があると考えられます。

| 家族状況 | 家族は連帯保証人になれそうか、信用情報にキズがついていないか |

|---|---|

| 住居費用の負担 | 住宅ローンや家賃の支払いがあっても返済ができるか |

| 他社借入状況 | 他社の借入額を考慮して返済ができるか |

生活状況のうち審査に影響しやすい項目は、家賃や住宅ローンの有無と金額です。

収入に対して家賃や住宅ローンの返済額が高額な場合には、返済に回せるお金が少ないと判断されて審査落ちの可能性が高くなるでしょう。

③信用情報

信用情報とは、信用情報機関に掲載されている、個人のローンやクレジットに関する取引事実です。借入残高や返済金額、返済状況や借り入れの申込履歴などが登録されています。

信用情報の中で審査に影響するのは、借入残高です。貸金業法により総量規制(合計年収の3分の1を超える貸付が原則禁止される)の対象になるためです。総量規制にかかる場合にはどれだけ返済能力があったとしても、審査に通ることはありません。

また、返済状況で遅延や延滞の履歴がある場合は、返済が難しいと判断されるでしょう。

この他に注意したいのが、借り入れの申込履歴です。短期間に複数の申込履歴がある場合、金策に困っていると判断され審査は不利になります。

未成年でも審査に通る?アコムの申込基準

ローンの借入対象者は、一般的に20歳以上の方です。アコムも同様に20歳以上が対象で、貸付対象者は下記のとおりとされています。

- 20歳以上の方

- 安定した収入と返済能力を有する方

- アコムの基準を満たす方

- 学生や主婦の方でも、パート・アルバイトで収入があれば可

- 出所:アコム

民法の改正により成年年齢が18歳に引き下げられ、法定代理人の同意なく契約ができるようになりました。しかし、アコムでは20歳未満の借り入れを認めていません。就職して安定した収入がある場合でも、借り入れはできないため注意しましょう。

| 年齢 | 割合 |

|---|---|

| 29歳以下 | 61.3% |

| 30歳~39歳 | 16.6% |

| 40歳~49歳 | 11.2% |

| 50~59歳 | 7.3% |

| 60歳以上 | 3.6% |

- 出所:アコム

なお、アコムの新規利用者は20代が6割を超えています。30代も合わせると8割近くになり、若い世代からよく利用されていることが分かります。

合わせてこちらもチェック!

アコムの審査基準を借入前に確認する方法

アコムでの借り入れを検討しているものの、審査に落ちないか不安で、申し込みを迷う方もいるでしょう。

審査に通るかどうかは実際に申し込んでみないと分かりません。ですが、公式発表資料から新規貸付率を見れば、審査基準が厳しいのかどうかをある程度判断できるでしょう。

ここからはアコムの新規貸付率について他社と比較しながら見ていきます。また、Web上で自分が借り入れできるかどうかの目安を簡単に判定できる、お試し審査についても併せて解説しているので、ぜひ確認してみましょう。

アコムの新規貸付率から確認

アコムが貸し付けに積極的かどうかを見るために、新規貸付率を確認してみましょう。

株式会社は株主向けにIR情報などで経営状況や各種数値を公開しています。アコムの場合は、「アコムマンスリーレポート」に新規申込数および新規貸付率(審査通過率)が記載されています。

アコムの直近のローン事業の新規貸付率・新規申込件数・新規顧客数は下記のとおりです。

| 期間 | 新規 貸付率 |

新規申込 件数 |

新規 顧客数 |

|---|---|---|---|

| 2025年3月期:上期 | 39.7% | 511,702件 | 202,931 |

| 2024年3月期:下期 | 41.7% | 515,878件 | 215,374件 |

| 2024年3月期:上期 | 42.3% | 508,100件 | 215,003件 |

- 出所:アコム「マンスリーレポート」より

アコムの2024年3月期(2023年4月~2024年3月)は年間を通して新規貸付率42.0%でした。つまり、アコムのローンを申し込んだ方の約4割が、審査に通過し借り入れができていることになります。

審査は通過したものの借り入れをしないケースも考えられるため一概にはいえませんが、誰でも借りられるというわけではなく、適正に審査が行われていると考えられるでしょう。

他消費者金融との新規貸付率を比較

では、アコムの新規貸付率は他社と比べるとどうなのでしょうか。参考として、大手消費者金融5社の新規貸付率を比較してみましょう。

各社の数値が出揃っている2023年4月~2024年3月間の数値を比較すると下記のとおりです。

| 新規申込数 | 新客数 | 新規貸付率 | |

|---|---|---|---|

| アコム | 1,023,978 件 |

430,377 件 |

42.0 % |

| プロミス | 939,337 件 |

354,705 件 |

37.8 % |

| アイフル | 944,597 件 |

338,657 件 |

35.9 % |

| レイク | – | – | 非公開 |

| SMBCモビット | – | – | 非公開 |

- 出所:2024年3月期(2023年4月~2024年3月までの期間)、アコム「マンスリーレポート」、プロミス「月次営業指標」、アイフル「月次データ」

大手5社を比較すると、アコムは新規申込数・新客数ともに多く、新規貸付率も高水準です。アコムの新規貸付率42.0%も、他社と比べて融資に積極的と言えるでしょう。アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。消費者金融の利用が初めてで、審査に通るか不安な方の申し込みにもおすすめなカードローンです。

アコムの3秒診断

アコムの公式サイトでは、借り入れが可能であるかをお試しで審査できる「お借入可能か簡単3秒診断」が利用できます。

年齢・年収(総支給額)・カードローン他社借入額の3項目を入力するだけで、借り入れできる見込みがあるかどうか、すぐに結果が分かります。

この診断は実際の審査とは異なりますが、融資条件を満たしているかをチェックするもので、借入可否について目安にできます。仮審査を申し込む前に診断を行っておきましょう。

アコムの仮審査(事前審査)

カードローンの審査は、一般的に仮審査(事前審査)と本審査の2段階で行われます。

仮審査とは、申込時に申請した情報をもとに、信用情報機関(JICCやCICなど)に借り入れ状況について照会し、貸付が可能であるかを審査するものです。いわゆる事前審査のことを指し、要素を点数化するスコアリングを用いた機械審査となります。

仮審査を通過した場合には本審査に進みますが、こちらは人による審査です。審査・本審査でチェックされる情報は下記のとおりです。

【仮審査】

- 年齢

- 年収

- 勤務先の状況

- 信用情報(契約・返済の状況や借入残高・申込履歴など)

【本審査】

- 本人確認書類

- 勤務先の在籍確認

- 収入証明書(必要に応じて)

一般的には、仮審査を通過して大きな問題がなければ本審査も通過する可能性が高いでしょう。しかし、仮審査に通過したものの、内容に相違があった場合は、本審査で落ちるケースもあります。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント

意外と知られていないかもしれないですが、アコムは、株式会社三菱UFJフィナンシャル・グループの連結子会社となっています。また、カードローンの利用者数は業界でもトップクラスを誇っています。

赤上 直紀

赤上 直紀アコムの審査に落ちる理由・審査で落ちた人の特徴とは?

アコムの審査について概要を見てきましたが、具体的な基準については公開されていません。また、審査に落ちた場合、申込者にはその理由も知らされません。

しかし、どのような人が審査落ちとなるのかという傾向を知ることで対策が取れることもあるでしょう。

ここからは、アコムが貸付対象者としている条件や申込時に申告が必要な内容から考えた、審査に落ちる理由や落ちた人の特徴を紹介します。少し多くなりますが、下記の7項目を中心に見ていきましょう。

- 1

- 申込内容に不備がある

- 2

- 信用情報にキズがある

- 3

- 他社からの借入が多い

- 4

- 総量規制をオーバーしている

- 5

- 収入が安定していない

- 6

- 在籍確認が取れない

- 7

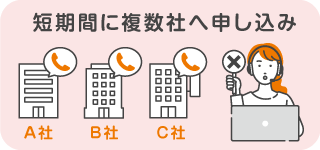

- 短期間に複数社へ申し込みを行った

①申込内容に不備がある

申込内容に不備がある場合は、審査に時間がかかるだけでなく、内容によっては虚偽申告とみなされて審査落ちとなることがあります。

例えば、勤務先や年収、他社からの借入を正しく記入していない場合は、虚偽申告とされる可能性が高いでしょう。これらの項目は、本来は借り入れの難しい人が、審査を通過したいがために虚偽申告を行うことが多いからです。

また、提出した証明書類と申し込みの際の記載内容が一致しないときも、場合によっては審査落ちの要因となるため注意してください。

②信用情報にキズがある

「信用情報にキズがある」とは、信用情報機関に金融事故情報が記載されていることを指します。いわゆる「ブラック」のことです。

事故情報とは、返済の長期延滞や代位弁済の履歴、任意整理や破産、個人再生などの債務整理の履歴などをいいます。返済の延滞や滞納は3回以上続くと事故扱いです。アコムをはじめとした大手の金融会社では、事故情報があると審査落ちとなるでしょう。

事故情報が記載されるのは、信用情報機関および事故内容により5~10年で、所定の年数が経過すると情報は消去されるようになっています。

ただし、以上はあくまでも信用情報機関での話です。金融事故を起こした会社内では別途履歴を残しているため、期間をおいて申し込んでも審査通過は難しいでしょう。

③他社からの借入が多い

審査では必ず信用情報機関を通じて、他社での借入状況がチェックされます。このとき、借入社数が多い、他社からの借入金額が高いなど借入状況が良くない場合、審査に落ちる可能性があります。

特に、既に複数社からの借り入れがある場合には、返済が難しいと判断され、審査は不利になるでしょう。そもそも、複数社から借り入れなければならない状況は、申込者の返済能力が低いとも考えられるからです。

アコムの審査に落ちないようにするには、申し込む前に少しでも借入金額や借入社数を減らしておくことをおすすめします。

④総量規制をオーバーしている

総量規制とは、貸金業者から借り入れできる金額を年収の3分の1までに制限するものです。既に総量規制以上の金額を借り入れしている状態で借り入れを申し込んでも、審査に通ることはありません。仮審査の段階で審査落ちとなります。

現在借り入れがある方は、借入中の金額と新たな借り入れで総量規制をオーバーしない範囲を計算して、利用限度額を出すとよいでしょう。

⑤収入が安定していない

アコムをはじめ、貸金業者では貸付条件に安定した収入があることを挙げています。そのため、勤続が1~2カ月など極端に短い場合には、転職を繰り返していて収入が安定しない懸念があり、審査に不利になるケースもあるでしょう。

年収が高くても収入にばらつきがある場合にも、安定した収入とはいえず審査に落ちる可能性があります。

逆にパート・アルバイトで収入が少ない場合でも、収入が安定していれば審査に通る可能性があります。

⑥在籍確認が取れない

金融機関の融資審査では必ず在籍確認が行われます。アコムでは原則、お勤め先へ在籍確認の電話なし。提出書類などで在籍確認を実施しています。しかし、状況によっては申込者了承のうえ、勤務先へ在籍確認を求められる場合もあります。

在籍確認が取れなかった場合には、審査に落ちます。近年では、勤務先が個人情報保護のために在籍を答えない会社もあり、在籍確認が難しいケースもあるでしょう。その場合には、事情をあらかじめ担当者に相談することをおすすめします。

⑦短期間に複数社へ申し込みを行った

信用情報機関には、カードローンなどへの申し込みの履歴も半年程度残ります。そのため、短期間でアコム以外にも複数のカードローンに同時に申し込むと、現在非常にお金に困っていると判断され、審査落ちとなる可能性が高いです。いわゆる「申し込みブラック」と呼ばれる状態です。

どの程度で申し込みブラックと判断するかは、申込者の状況によっても貸金業者によっても異なります。目安として1カ月以内に3社以上の申し込みになると、申し込みブラックとなる可能性が高いでしょう。

アコムの審査結果は?実際アコムに申し込んだ人たちの体験談

アコムに審査申込をしたいと考えていても「自分でも、審査に通るのかが不安…」と感じている人は多いのではないでしょうか。そんな人にとって、実際にアコムに申し込んだ人達の実体験は貴重な情報です。

自身に近しい人の体験談などを見て、申し込む際に注意すべき点などの参考にしてみてください。

アコムの審査体験談①

審査に落ちたAさんの事例

| 性別/年代 | 男性/40代 |

|---|---|

| 職業 | 会社員 |

| 業種 | メーカー |

| 年収 | 600万円~700万円未満 |

| 申し込みをした時期 | 2022年3月頃 |

| 申し込んだ方法 | ネット(スマホ) |

| 借入希望額 (契約極度額) |

200万円超~300万円以下 |

| 既に借入をしていた他社数 | 0社 |

| 既に借入をしていた借入先 | なし |

| 既に他社で借入をしていた合計金額 | 0円 |

| 審査落ちと思われる理由 | 借入希望額が多すぎた |

Aさんについてが審査落ちした理由としては、想定しているとおり「借入希望額が多すぎた」可能性が高いです。総量規制(合計年収の3分の1以下)に沿った申し込みを行うのであれば、借入希望額を200万円以内にしておくのが確実だったと思われます。

アコムの審査体験談②

審査に落ちたBさんの事例

| 性別/年代 | 男性/30代 |

|---|---|

| 職業 | 会社員 |

| 業種 | 運送業 |

| 年収 | 300万円~400万円未満 |

| 申し込みをした時期 | 2023年4月頃 |

| 申し込んだ方法 | ネット(スマホ) |

| 借入希望額 (契約極度額) |

50万円超~100万円以下 |

| 既に借入をしていた他社数 | 3社 |

| 既に借入をしていた借入先 | 消費者金融カードローン |

| 既に他社で借入をしていた合計金額 | 50万円~100万円以下 |

| 審査落ちと思われる理由 | 複数の消費者金融から借り入れがあり、クレジットカードのリボ払いも利用していました。返済能力が足りないとみられて、審査落ちしたのではないかと思っています。 |

Bさんが審査落ちした理由も、本人が認識しているとおり複数社からの借入が大きな要因と思われます。また、アコムでの借入希望額と他社借入の合計金額で見ると、総量規制をオーバーする形にもなるため、いずれにしても審査通過は厳しい状況であったと考えられます。

また、借入をする理由が既に借入をしている複数社の返済の「おまとめ」や、返済をまとめるための「借り換え」などであった場合、同じアコムでも申し込む商品が違ったり、他社の「おまとめ」「借り換え」専用のローンに申し込むことで審査に通る可能性もあるでしょう。

アコムの審査体験談③

審査に落ちたCさんの事例

| 性別/年代 | 女性/30代 |

|---|---|

| 職業 | 会社員 |

| 業種 | 接客業 |

| 年収 | 300万円~400万円未満 |

| 申し込みをした時期 | 2021年10月頃 |

| 申し込んだ方法 | ネット(スマホ) |

| 借入希望額 (契約極度額) |

50万円以下 |

| 既に借入をしていた他社数 | 0社 |

| 既に借入をしていた借入先 | なし |

| 既に他社で借入をしていた合計金額 | 0円 |

| 審査落ちと思われる理由 | 転職したてで新しい会社に入社して日が浅かったからと思っています。 |

Cさんが審査落ちした理由については、転職後の会社での勤務日数が短かったことが可能性として挙げられます。転職後の具体的な勤務日数は不明ですが、少なくとも3カ月~半年程度は勤務を継続していれば、また結果が違ったかもしれません。

アコムの審査体験談④

審査に通ったDさんの事例

| 性別/年代 | 男性/30代 |

|---|---|

| 職業 | 会社員 |

| 業種 | 自動車製造業 |

| 年収 | 600万円~700万円未満 |

| 申し込みをした時期 | 2023年3月頃 |

| 申し込んだ方法 | ネット(スマホ) |

| 借入希望額 (契約極度額) |

50万円超~100万円以下 |

| 既に借入をしていた他社数 | 2社 |

| 既に借入をしていた借入先 | ・他の消費者金融カードローン ・銀行カードローン |

| 既に他社で借入をしていた合計金額 | 300万円~400万円 |

Dさんは上記の内容で審査に通過しています。他社借入金額が既に総量規制をオーバーしているように思われますが、銀行カードローンは総量規制の対象外となるため、借入希望額の低さと相まって審査に通ったことが予想されます。

アコムの審査体験談⑤

審査に通ったEさんの事例

| 性別/年代 | 男性/40代 |

|---|---|

| 職業 | 会社員 |

| 業種 | 調理師 |

| 年収 | 300万円~400万円未満 |

| 申し込みをした時期 | 2020年5月頃 |

| 申し込んだ方法 | ネット(スマホ) |

| 借入希望額 (契約極度額) |

50万円以下 |

| 既に借入をしていた他社数 | 1社 |

| 既に借入をしていた借入先 | クレジットカード |

| 既に他社で借入をしていた合計金額 | 50万円以下 |

Eさんは上記の形で審査に通りました。審査に通りやすい事例としてはよくある状況で、クレジットカードでの借入はあるものの金額も大きくなく、返済実績もしっかりと積まれています。そのうえで、借入希望額も総量規制の範囲内に収まっているので、特に問題が見られないように思われます。

アコムの審査に落ちないために押さえておくべき5つのポイント

アコムは比較的貸付に積極的ですが、貸金業法に基づいて厳正な審査を行っているため、返済能力がないとみなされた場合には、審査に落ちてしまいます。

しかし、申し込みにあたり少しの工夫や対策をするだけでも、審査に受かる可能性は十分に出てくるでしょう。

ここまで見てきたアコムの審査基準や審査に落ちやすい理由などを踏まえ、審査に落ちないために押さえておくべきポイントを5つ紹介します。

アコムの審査に落ちないために押さえておくべき5つのポイント

①申込情報は正確に記入する

個人情報などの申込情報を正確に記入することは、審査通過の大前提です。申し込みの際には記入ミスなどがないように、ゆっくり確実に行いましょう。

審査に通過したい一心で、虚偽の申告をしてはいけません。たとえ虚偽の内容で申し込んだとしても、必要書類提出などに進めば、整合性が取れなくなり必ず発覚します。

審査に通る可能性がある場合でも審査落ちにつながるため、絶対にやめましょう。

なお、申込時の収入証明書の提出は必須ではなく、申込時の利用限度額が50万円を超える場合や、借入額が他社と合わせて100万円を超える場合などに限り提出を求められます。

しかし、審査通過のためには、積極的に提出しましょう。収入証明書は安定した収入の証拠となるため、審査に有利に働く可能性が期待できます。

②利用限度額を必要最低限に設定する

審査に通るためには、申込時に希望する利用限度額にも気を付ける必要があります。

利用限度額を大きくし過ぎると、収入や借入状況によっては返済に無理が生じると判断され、審査に落ちる可能性が高くなります。そのため、申込時点ではむやみな増額はせず、必要最低限の利用限度額に設定しておきましょう。

限度額が少額だと「大きな金額を借りたいときに困るのでは」とお考えの方もいるかもしれませんが、心配はいりません。

利用限度額は、入会後に利用実績を重ねたうえで、増額の申請ができます。まずは審査に通ることを優先して、できるだけ低い限度額で申し込みを行いましょう。

③他社での借入状況を正確に把握・できれば清算しておく

貸金業者には総量規制があり、借入額が年収の3分の1を超える貸付はできません。総量規制を超える申し込みは審査落ちにつながります。

申し込みの際には、総量規制に引っかからないように、現在に自分の収入と借入状況を確認したうえで利用限度額を設定しましょう。

また、他社からの借り入れがある場合には、金額や件数によって審査に影響します。清算可能なものがあれば、申込前にできる限り清算しておきましょう。審査を有利に進められます。

清算は、少額の借り入れのものから返済していくことで、金額だけでなく借入先の件数も減らせて効率的です。

④短期間に複数社のカードローンに申し込みをしない

短期間に複数社のカードローンに申し込んだ場合、属性によってはその履歴自体が審査に不利に働く可能性があります。

カードローンを申し込んだ場合、どの金融機関でも信用情報機関に申込者の個人信用情報を照会します。この照会履歴は申込情報として6カ月間残るため、直近で複数申し込んだ場合には、後から情報を照会する金融機関にも知られることになるのです。

複数の申し込みをしていると、他社で審査に落ちた可能性やお金に困っているための申し込みと警戒され、審査落ちにつながることがあります。

特に収入が少ない、他社でも借り入れがあるなどの方は審査が不利になりやすいため、数社に絞って申し込むことをおすすめします。

⑤在籍確認がしやすい電話番号を申告する

アコムでは原則、お勤め先へ在籍確認の電話をしていません。しかし、会社名の入った書類が用意できないケースや申込者の状況によって、本人に了承を得たうえで、電話での在籍確認が行われることもあります。

在籍確認ができない場合には、審査落ちとなります。電話確認が必要になった場合に備えて、できるだけ本人につながりやすい電話番号を申告しましょう。

勤務先の規模が大きい場合は代表電話ではなく、本人が受ける、もしくは在籍がすぐに確認できる部署や直通の電話番号がおすすめです。

なお、電話での在籍確認が必要という連絡は、申込者の連絡先電話番号に行われます。こちらもスムーズに対応できるよう、つながりやすい電話番号を申告しましょう。

アコムの審査に通るために他にしておくべきこと

その他にも、審査通過のためにできるだけしておいた方が良いことがあります。

例えば、アコムの初回貸付単価の平均額の確認です。2024年3月期末のアコムデータブック(アコムHP)によると、初回貸付単価は約16~17万円でした。

もちろん、申込者の属性や返済能力によって借りられる金額は異なりますが、審査通過を狙うために、利用限度額を変更する余地はあるかもしれません。

また、過去に長期滞納などの金融事故があった場合には、現在の自分の信用情報を開示し内容を確認しておきましょう。

事故情報が記録される期間は、内容によって完済や手続完了後5~10年と決まっていますが、まれに情報が消去されていないケースもあります。記録が残ったままでカードローンを申し込んでも、審査落ちになる可能性が高いです。

もし規定の年数が経過しても記録が残っている場合には、情報を登録した金融機関に対応を依頼してください。

なお、金融事故歴が消えた方や、これまでローンやクレジットを全く利用したことがない方の場合は、信用情報がない状態です。

まずはクレジットカードを作成して使用し、期日どおりに支払って支払実績を作っておくこともカードローンの審査通過のためによいでしょう。

アコムの審査に申し込む方法と流れ・注意点

アコムの申込方法は、大きく分けてネット・自動契約機(むじんくん)・電話・郵送の4つです。

申込方法によって、受付時間や手順、借り入れまでにかかる時間が異なります。申込方法別の受付時間は下記のとおりです。

基本的には、24時間申込可能なネットがもっとも早く借り入れできる可能性が高いでしょう。

| 申込方法 | 申込受付時間 |

|---|---|

| ①ネット(Web・アプリ) | 24時間 |

| ②自動契約機(むじんくん) | 9時~21時 ※設置先によって異なる |

| ③電話(0120-07-1000) | 9時~18時(土日祝日は休業) ※18時以降は翌営業日の受付となる |

| ④郵送(0120-07-1000に電話で資料請求) |

アコムの審査対応時間は?

アコムは、ネットでは24時間申し込みが可能ですが、審査の対応時間は限られているため、急ぎの方は注意が必要です。

アコムの審査対応時間は、どの申込方法でも「9時~21時」までです。21時までに審査結果が出なかった場合は、翌営業日の回答になります。

審査の対応時間内であれば、申し込みから最短20分※で審査結果が出ます。※お申込時間や審査によりご希望に添えない場合がございます。

当日中に融資を受けたい場合場合は、21時までに審査の回答を得て契約手続きを完了する必要があります。余裕をもって19時~20時ごろまでには申し込みを完了させておくとよいでしょう。

申込内容に不備があった場合には審査が長引くこともあるため、間違いがないように注意してください。

また、確認が必要な事項が出てきた場合には、申込書に記載した連絡先に電話連絡が入ります。申込後は、電話に出られるように気を付けておきましょう。

アコムの審査申込に必要な書類は?

アコムの申し込みに必要な書類には、「本人確認書類」「収入証明書類」「その他の補完書類」の3種類が挙げられます。

本人確認書類1点の提出は必須ですが、収入証明書類は下記に該当する場合に提出が必要です。

- アコムでの利用限度額が50万円を超える場合

- アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合

収入証明書類の提出は該当者以外では不要ですが、手元に書類がある場合には提出をおすすめします。安定した収入を証明できれば、審査に有利に働く可能性があるからです。

自動契約機(むじんくん)で書類を提出する場合で、本人確認書類に資格確認書(運転免許証、マイナンバーカード、パスポートの交付を受けていない方)を使用する場合には、さらに「その他の補完書類」が必要です。

また、本人確認書類の住所と現住所が異なる場合や記載がない場合にも、その他の補完書類の提出が必要です。

それぞれ、使用できる書類の種類は下記のとおりです。

| 本人確認書類※1 (いずれも有効期限内のもの) |

|

|---|---|

| 収入証明書類 (いずれも最新年度のもの) |

|

| その他の補完書類※3 (発行日から6カ月以内のもの) |

|

- 1…書類に個人番号(マイナンバー)、本籍地が記載されている場合は、個人番号、本籍地をふせんで隠すなど、写らない状態にして提出する必要あり

- 2…運転免許証、マイナンバーカード、パスポートの交付を受けていない方。資格確認書を提出する際は、記号・番号・保険者番号・QRコードをふせんで隠すなど、写らない状態にして提出する必要あり

- 3…本人確認書類に記載された住所が現住所と異なる場合や、本人確認書類に現住所の記載が無い場合も、公共料金の領収書か住民票の写しの提出が必要

【ネット】で申し込む流れと注意点

■ネットで申し込む流れ

-

STEP1

アコムの公式サイトから申し込む

-

STEP2

必要書類のアップロード

-

STEP3

審査の実施~結果を受け取る

-

STEP4

契約手続きの完了

-

STEP5

自動契約機(むじんくん)か郵送でカードを受け取るorカードレスを選択

-

STEP6

口座振込または各ATMで借入をする

ネットでの申し込みは、審査から融資までの時間を短縮できることがメリットです。

申し込みは公式サイトの他、アプリ「myac」からも手続きできます。どちらもフォームに沿って入力すればよく、簡単です。申し込みが完了したら、そのまま審査に必要な書類をアップロードしてください。審査が開始されます。

書類が不鮮明な場合など、確認が必要な事項がある場合には審査中にアコムから電話連絡がくる場合もあるため、電話に出られるように気をつけておきましょう。

審査が終わったら、結果がメールで届きます。メール内に記載のURLから契約内容に同意したら、契約完了です。契約完了後は、カードを受け取る前に口座送金で借り入れることもできます。

【自動契約機(むじんくん)】で申し込む流れと注意点

■自動契約機(むじんくん)で申し込む流れ

-

STEP1

自動契約機(むじんくん)から申し込む

-

STEP2

必要書類をアップロードする

-

STEP3

オペレーターとの通話で申込内容の確認などを行う

-

STEP4

審査の実施~結果を受け取る

-

STEP5

契約の手続きを完了する

-

STEP6

自動契約機(むじんくん)か郵送でカードを受け取るorカードレスを選択

-

STEP7

口座振込または各ATMで借入をする

契約してカードをすぐに受け取りたい場合や、ネットでの申し込みに不安がある場合には、自動契約機(むじんくん)での申し込みがおすすめです。必要書類を忘れないように持参し、営業時間内(9時~21時)に来店しましょう。

なお、自動契約機(むじんくん)ではなく、アコムのATMでは申し込みに対応していない点に注意してください。

自動契約機(むじんくん)に到着したら、画面の指示にしたがって必要事項を入力します。必要書類をスキャンして、オペレーターとの通話で確認を行ったのちに審査開始となります。審査中は自動契約機(むじんくん)の中で待機しなければなりません。

なお、自動契約機(むじんくん)には、借入や返済の機能はありません。カード受け取り後すぐに借り入れをしたい場合は、併設されているアコムATMやその他の提携ATMから借り入れをしてください。

【電話】で申し込む流れと注意点

■電話で申し込む流れ

-

STEP1

アコムのフリーコール(0120-07-1000)に電話をする

-

STEP2

必要書類を提出する(ネット・スマホアプリ・自動契約機)

-

STEP3

審査の実施~結果を受け取る

-

STEP4

契約手続きの完了

-

STEP5

自動契約機(むじんくん)か郵送でカードを受け取るorカードレスを選択

-

STEP6

口座振込または各ATMで借入をする

アコムは、フリーコールで24時間365日申し込みを受け付けています。ただし、18時以降の電話は受付が翌日となるため、急ぎで借り入れをしたい場合には、できるだけ早い時間に電話しましょう。電話の際には、急ぎであることを添えておくと配慮してもらえる可能性があります。

書類提出や審査、契約の流れはネットで申し込む場合と同じで、来店やWebで手続きを続ける必要があります。ただし、事前に申し込みを行っているため、自動契約機(むじんくん)に直接来店するよりも、スピーディに手続きを進められるでしょう。

【郵送】で申し込む流れと注意点

■郵送で申し込む流れ

-

STEP1

アコムのフリーコール(0120-07-1000)に電話をして申込書類を送ってもらう

-

STEP2

申込書類と必要書類を返送する

-

STEP3

審査の実施~結果を受け取る

-

STEP4

契約手続きの完了

-

STEP5

自動契約機(むじんくん)か郵送でカードを受け取るorカードレスを選択

-

STEP6

マイページにログインするか0120-07-1000に電話をするとカードが使用可能に

-

STEP7

口座振込または各ATMで借入をする

アコムは郵送での申し込みも可能です。ただし、郵送は書類の返送時間が必要なため、借り入れ可能になるまでには最も時間がかかる申込方法になります。

ネットでの手続きが不安な方や、店舗が近くにない方、しっかり考えたうえで手続きしたい方には良い方法でしょう。

アコムから在籍確認がきたときの対応方法

在籍確認とは、申告した勤務先に申込者が勤務しているかを確認する手続きです。

アコムでは原則、お勤め先へ在籍確認の電話をしておらず、書類のみで在籍確認が行われます。ただし、審査状況によっては、電話での在籍確認が必要となります。その場合には、申込者の承諾を得たうえでの確認となるため、勝手に勤務先へ電話されることはありません。

また、在籍確認の電話は、下記のように個人名で行われます。勤務先にアコムからの連絡と知られる心配はありません。

【在籍確認の例】

●●(個人名)と申しますが、〇〇さん(申込者)はいらっしゃいますでしょうか?

申込者本人が電話に出た場合には、そのまま質問などに対応するだけで、すぐに終わります。本人以外が出た場合や不在の場合でも、外出中であるなど、在籍していることが確認できれば終了となります。

合わせてこちらもチェック!

アコムで最短融資を受けたいときの審査の注意点

アコムで借り入れを希望している方の中には、急ぎで融資を受けたいという方もいるでしょう。

審査の対応時間は「9時~21時」までです。当日中に借り入れをするには、21時までに審査と契約手続きを完了する必要があるため、必要書類を準備して可能な限り早く申し込む必要があるので注意してください。

また、審査&融資は最短20分※ですが、状況によっては長引くこともあります。公式サイトでは夜間の申し込みをした際は、審査回答が翌日になる場合もあるとも説明されています。※お申込時間や審査によりご希望に添えない場合がございます。

できるだけ日中のうちに、少なくとも19時~20時ごろまでには申し込みを済ませておくことをおすすめします。土日・祝日も審査が混雑しやすいといわれているため注意しましょう。

合わせてこちらもチェック!

アコムで土日祝日に申し込むときの審査の注意点

アコムでは、土日・祝日も平日と変わらず審査を受けられます。21時までに契約手続きを完了できれば、土日・祝日でも当日中に借入が可能です。

これは、アコムが在籍確認を原則書類で行っているためです。雇用契約書や直近1カ月以内の給与明細書、社員証、入館証など、社名入りの書類を提出できれば、電話での本人確認はありません。

ただし、提出書類では社名が確認できないなど、アコム側が電話による在籍確認が必要と判断するケースもあります。その際、勤務先が休みで在籍確認が取れなければ、翌営業日まで審査が持ち越しとなる点には注意が必要です。

もし勤務先が休みの日に借入を急いでいる場合は、アコムのフリーコールに相談をしてみるのがよいでしょう。

合わせてこちらもチェック!

アコムの審査申込で家族や会社にバレたくないときの注意点

アコムでの借り入れを検討しているものの、借り入れについて家族や会社に知られたくないという方もいるでしょう。周囲にバレたくない場合には、下記手順での申し込みをおすすめします。

■ネットで申し込む流れ

-

STEP1

ネットで申し込む

-

STEP2

本人確認は携帯電話で受ける

-

STEP3

本人確認書類を提出する(ネット・アプリ)

-

STEP4

審査~契約手続き(ネット・自動契約機(むじんくん)のいずれか)

-

STEP5

自動契約機(むじんくん)でカードを発行する

-

STEP6

アコムのATMや提携ATMで借入をする

電話連絡やカードなどの郵送物、口座の入出金履歴などが、家族などにバレる原因となりやすいので注意してください。

申込後、アコムから本人確認の電話が入るため、申込時の連絡先は自宅の固定電話などではなく、自分の携帯電話にしておくとよいでしょう。

郵送物への対策として、ローンカードは郵送ではなく店頭での受取りを選択します。契約完了後は、電磁交付(借入や返済・支払の明細書などをオンラインで確認できるサービス)に登録しておくとよいでしょう。

本審査~契約手続きは、ネット・自動契約機(むじんくん)どちらでも可能です。

自動契約機(むじんくん)であれば審査~契約手続き、ローンカードの発行までその場で完了できます。

契約手続きまでをネットで行う場合は、カード受け取り方法を「店頭で受け取る」か「カード不要(カードレス契約)」を選択するとよいでしょう。

カードレス契約では振込による借り入れができますが、金融機関の口座に入出金の履歴が残ります。そこから家族にバレる可能性は考えられるでしょう。ローンカードでの借り入れなら、借入も返済もATMで完結させることが可能です。

なお、アコムは電話による勤め先への在籍確認は原則実施していません。必要な場合は、申込者に事前了承を得たうえで行われるので、在籍確認が理由で会社にバレる心配は少ないでしょう。

アコムで増額審査を受けたいときの注意点

アコムに利用限度額を増額したい場合は、再審査が必要です。審査の時間帯も、新規発行と同じ9時~21時です。増額申請の申込方法は下記の4つで、方法によって受付時間が異なります。

| 増額の申込方法 | 受付時間 |

|---|---|

| ネット (会員ページから) |

24時間 |

| アコムATM | 24時間 |

| 電話(アコム総合 カードローンデスク) |

9時~18時 (土日祝日は休業) |

| 自動契約機 (むじんくん) |

9時~21時 (年末年始は除く) |

おすすめの方法は、ネットです。会員サイトのマイページにログインし、「契約内容を変更する」のメニューに「ご利用可能額を増やす」があれば可能です。必要情報を入力して「契約する」を選択すると増額審査に入り、最短24時間で結果が反映されます。

また、電話も、オペレーターに申し出て指示に従えば良いだけと簡単です。アコムATMでも、「極度額等の変更申込」から手続きができます。

ただし、自動契約機(むじんくん)での増額申請は、本人確認書類を用意していく必要があるので注意しましょう。

もしもアコムの審査に落ちてしまったら…

アコムは比較的融資に積極的と考えられますが、属性や信用情報などから、審査に落ちてしまうこともあるでしょう。

ここからは、万が一アコムの審査に落ちてしまった場合、どのような方策が取れるのかについて解説します。

消費者金融のカードローンを比較して検討する

「アコム」「プロミス」「レイク」「アイフル」「SMBCモビット」について見ていきましょう。

※表を横スクロールすると全体を確認できます

| 利用限度額 | 審査時間※1 | 融資時間※1 | 金利(実質年率) | 無利息期間 | 審査通過率※2 | |

|---|---|---|---|---|---|---|

| アコム | 1万円~800万円 | 最短20分 | 最短20分 | 年2.4%~17.9% | 初回最大 30日間 |

42.0% |

| プロミス | 1万円~800万円 | 最短3分 | 最短3分 | 年2.5%~18.0% | 30日間 | 37.8% |

| レイク | 1万円~500万円 | 申し込み後最短15秒 | Webなら最短10分 | 年4.5%~18.0% | 365日間、60日間※3 | 24.0% |

| アイフル | 1万円~800万円 | 最短14分 | 最短14分 | 年3.0%~18.0% | 30日間 | 35.9% |

| SMBCモビット | 1万円~800万円 | 最短15分 | 最短15分 | 年3.0%~18.0% | - | 非公開 |

- 1…審査時間・融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…2023年4月~2024年3月までの期間、アコム「マンスリーレポート」、プロミス「月次営業指標」、レイク「決算関連資料」、アイフル「月次データ」

- 3…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

アコムの審査に落ちた方にとって、気になるのは審査通過率ではないでしょうか。アコムの次に審査通過率が高いのはプロミスです。SMBCモビットの審査通過率は非公開ですが、プロミスと同様のSMBCグループのため、プロミスの数値が参考になるでしょう。

また、この5社ではいずれも、「土日の借入OK」「学生・主婦でもアルバイト・パートで収入があれば申し込みOK」「お試し審査あり」などが共通しており、審査基準は大きく変わらないと考えられます。「無利息期間」や「利用限度額」など、自分の要望に応じて選ぶとよいでしょう。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント

多くの方は「借入利率」を気にされると思いますが、契約極度額(利用限度額)によって異なります。

カードローンを比較する際に下限の借入利率に目が行きがちですが、下限の借入利率で借入ができるのは稀なケースです。実際は、利息制限法や利用限度額などによって変わってくるので、借入利率だけで選ばない方がよいでしょう。

赤上 直紀次の申込先にも注意が必要

アコムの審査に落ちた後、次の申込先として銀行カードローンを検討している方もいるでしょう。消費者金融は自社で保証業務を行うことがほとんどですが、銀行カードローンは外部の保証会社を利用するのが一般的です。

アコムグループでは、「アコム」とその完全子会社である「エム・ユー信用保証株式会社」の2社で信用保証事業を展開しています。

銀行カードローンの中には、それらアコムグループを保証会社としている銀行が、地方銀行を含めて約30社あります。下記をはじめとしたアコムが保証会社として提携している銀行カードローンに申し込むと、再度アコムで審査を受けることとなってしまいます。

- 三菱UFJ銀行(バンクイック)

- auじぶん銀行カードローン

- セブン銀行カードローン

- 北海道銀行(ラピッド)

- ソニー銀行

- LINE Credit

etc…

- 出所:アコム「保証提携先一覧」より一部抜粋

さらに、銀行カードローンは消費者金融よりも厳しい審査基準が設定されているのが一般的なのでその点にも注意が必要です。

【まとめ】準備・対策を行って少しでも審査通過の可能性を上げていこう

アコムの審査に落ちないためには、返済能力があると認められる必要があります。安定した収入がない方や信用情報に問題がある場合、総量規制を超える借り入れの場合には、審査通過は難しいでしょう。

しかし、審査落ちの要因のなかには対策が可能なものもあります。アコムの新規貸付率は毎年平均して約4割の実績(アコムマンスリーレポートより)があり、積極的な融資を行っています。

審査のポイントを理解し、できるだけ有利な条件で借り入れできるよう、しっかり準備して申し込んでください。

アコムの審査に落ちないためによくある質問

-

必要書類をFAXで提出することは可能ですか?

可能です

新規申込(審査中)の場合は0120-91-7246に送信します。それ以外の場合は0120-32-2345宛に送りましょう。

送信の際は、収入証明書の余白に新規の方は5桁のお客様番号、それ以外は8桁の会員番号を記載してください。

-

一度審査に落ちてしまいましたが、再審査は可能ですか?

可能です

一度審査に落ちても、収入が増えた、勤続年数が長くなったなど状況が変わった場合には再度申し込みできます。

ただし、審査落ち後すぐの申し込みは再度落ちる可能性が高いうえ、信用情報機関に履歴が残ってしまいます。少なくとも半年以上経過し、収入・勤務状況や生活状況、信用情報などが向上されてから再申込を行うとよいでしょう。再申込の手順は、新規申込と同じです。

-

アコムでは審査に落ちた理由を教えてもらえますか?

理由は開示されません

アコムに限らず、カードローンなどの申し込みでは、審査落ちの理由について教えてもらうことはできません。

具体的な審査基準が公開されていないため、あくまでも総合的な判断という回答になるでしょう。思い当たる原因がない場合には、自分の信用情報について信用情報機関に確認することをおすすめします。