みずほ銀行カードローンと聞いて、みなさんはどう思うでしょうか。

「審査に通るか不安だ」「審査が厳しいのでは?」といった不安や疑問を持つ人も多いと思います。みずほ銀行カードローンに限らず、銀行カードローンの審査は甘くありません。

しかし、審査に落ちるときには必ず理由があります。前もって審査に落ちやすい理由を知り、対策を講じておけば審査に通る確率はグッと上がります。

本記事では審査に落ちる主な7つの理由と対策を詳しく解説します。その他、実際に申し込んだ人の体験談・口コミや申込条件なども説明します。みずほ銀行カードローンの審査について詳しく知りたい人は参考にしてください。

結論(この記事のポイント)

- みずほ銀行カードローンの審査は甘くない

- みずほ銀行カードローンの審査に落ちる7つの理由と対策をチェック!

- みずほ銀行のキャッシュカードを持っている人は最短で利用開始OK

- ネット申込なら審査の結果が最短当日分かる※

- 保証会社で滞納などの履歴があると審査に通らない

※みずほ銀行の普通預金口座をお持ちの方に限ります

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円※1 | 最短当日※3 | 最短当日※3 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.0%~14.0%※2 | – | 〇※3 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※4 | 〇※4 | 〇※4 | |

|

|||

- 1…ご利用限度額は所定の審査により決定いたします

- 2…お借入金利はご利用限度額に応じて異なります

- 3…審査結果の最短当日回答は、みずほ銀行の普通預金口座をお持ちの方に限る。また、土日祝にお申し込みの場合、審査結果とお借入は翌営業日以降の対応

- 4…20歳以上で安定した収入がある場合、学生・主婦の方でもお申込可能。ただし、本人に収入のない専業主婦/専業主夫、収入が年金のみの方はお申込不可

合わせてこちらもチェック!

目次

- みずほ銀行カードローンの審査結果は?実際に申し込んだ人たちの口コミ・体験談

- みずほ銀行カードローンの審査って実際どうだった?アンケートの統計

- みずほ銀行カードローン審査の申込条件は?

- みずほ銀行カードローンの審査は甘い?厳しい?

- みずほ銀行カードローンの審査に落ちる7つの理由と対策

- みずほ銀行カードローンの審査に必要なものは?

- みずほ銀行カードローン審査の在籍確認の方法は?

- みずほ銀行カードローン審査の申込方法と借入までの流れ

- みずほ銀行カードローンの審査時間は?

- みずほ銀行カードローンの審査に通るか不安なときは?審査に落ちたら?

- みずほ銀行カードローンの審査結果や利用は他のローン審査に影響する?

- みずほ銀行カードローンの増額審査では利用実績・収入の増減が重要に

- 【まとめ】みずほ銀行カードローンの審査が不安な人は万全に対策を

- みずほ銀行カードローンの審査でよくある質問

みずほ銀行カードローンの審査結果は?実際に申し込んだ人たちの口コミ・体験談

みずほ銀行カードローンの審査について、実際のところはどのようなものなのでしょうか。

まずは実際にみずほ銀行カードローンの審査に申し込みをした人たちの口コミ・体験談から見てみましょう。

みずほ銀行カードローンの審査体験談①審査に落ちたAさんの事例

| 性別/年代 | 男性/40代 |

|---|---|

| 職業 | 会社員 |

| 年収 | 500万円~600万円未満 |

| 申し込みをした時期 | 西暦2022年10月頃 |

| みずほ銀行の 銀行口座 |

既に持っていた |

| 申し込んだ方法 | 店舗 |

| 結果通知の方法 | 電話 |

| 審査にかかった時間 | 2日以上~3日未満 |

| 審査に落ちた理由 と思われるもの |

当時、消費者金融からも借入をしていたので、これ以上の借入は返済困難と思われたかもしれません。 |

| その他の口コミや感想 | 私は窓口に直接申し込みに行きましたが、事務手続きを取って頂いた方はとても丁寧な対応をしてくれました。 |

こちらは審査に落ちてしまったAさんの事例です。

銀行は過剰貸し付けに敏感なため、借入先数や借入残高が多い状況だと、多重債務や返済苦の状況と見られてしまい、審査に落ちる可能性が上がってしまいます。

既に借入がある場合は、繰り上げ返済などで少しでも残高を減らすこと、少額であれば完済することなどの対応をしておくと良いでしょう。借入先数が多い場合は、他社のおまとめローンなどを利用するのも有効です。返済実績を積んでおくことで、審査に通る可能性も上がります。

みずほ銀行カードローンの審査体験談②審査に落ちたBさんの事例

| 性別/年代 | 男性/20代 |

|---|---|

| 職業 | 会社員 |

| 年収 | 400万円~500万円未満 |

| 申し込みをした時期 | 西暦2022年10月頃 |

| みずほ銀行の 銀行口座 |

持っていなかった |

| 申し込んだ方法 | ネット(PC・スマホ) |

| 結果通知の方法 | メール |

| 審査にかかった時間 | 2日以上~3日未満 |

| 審査に落ちた理由 と思われるもの |

クレジットカードの 支払いの振り込み遅延。 |

| その他の口コミ や感想 |

審査自体はスムーズでした。 |

こちらも審査に落ちたBさんの事例です。

カードローンだけに限らず、クレジットカードや他の目的別ローン(住宅ローン・自動車ローン・etc…)など融資の履歴情報は、全て指定信用情報機関に登録されます。返済の長期滞納や、遅延履歴などの情報も照会され、審査の結果に影響が出てしまいます。

返済は毎月のことなので忘れないように注意が必要です。「自動引き落とし」や「返済日の通知メールサービス」などを利用できる金融機関は多いので活用していきましょう。

みずほ銀行カードローンの審査体験談③審査に通ったCさんの事例

| 性別/年代 | 男性/30代 |

|---|---|

| 職業 | 会社員 |

| 年収 | 300万円~400万円未満 |

| 申し込みをした時期 | 西暦2022年2月頃 |

| みずほ銀行の 銀行口座 |

既に持っていた |

| 申し込んだ方法 | ネット(PC・スマホ) |

| 結果通知の方法 | 電話 |

| 審査にかかった時間 | 3日以上~1週間未満 |

| 契約できた 利用限度額 |

50万円~60万円未満 |

| その他の口コミ や感想 |

消費者金融と比べると銀行カードローンなので、審査結果がわかるのは遅めですが、ネット申込みした後、コールセンターから電話がかかってきて丁寧に今後の段取りを説明してもらえました。3日後に電話がかかってきた時は「審査が通りました」という連絡と一緒に金利についても説明をしていただき、思ったよりも金利が低かったので、みずほ銀行カードローンを利用して良かったなと感じています。しかし、借り入れできるまでに2週間ほどかかったのは少し残念な点でした。 |

こちらは審査に通ったCさんの事例です。

消費者金融と比較するとどうしても審査時間や融資までの速度感は劣ってしまいます。ただ、最近では警察庁データベース照会の速度も上がり当日中に結果回答が得られるケースも増えてきました。

みずほ銀行カードローンの場合、Web申込を利用すれば最短当日中に審査結果を知ることができます。また、みずほカードローンのWeb申込時に銀行口座の同時開設申込をすることも可能ですが、事前にみずほ銀行の普通預金口座を作っておけばキャッシュカードの郵送時間を削れて、2週間もかからず最短日数で融資を受けられるようになります。

みずほ銀行カードローンの審査体験談④審査に通ったDさんの事例

| 性別/年代 | 女性/20代 |

|---|---|

| 職業 | 会社員 |

| 年収 | 400万円~500万円未満 |

| 申し込みをした時期 | 西暦2022年11月頃 |

| みずほ銀行の 銀行口座 |

既に持っていた |

| 申し込んだ方法 | ネット(PC・スマホ) |

| 結果通知の方法 | メール |

| 審査にかかった時間 | 2日以上~3日未満 |

| 契約できた 利用限度額 |

20万円~30万円未満 |

| その他の口コミ や感想 |

銀行のカードローンは審査が厳しいと思っていましたが、問題なく通過できてよかったです。審査も思っていたより早かったです。 |

こちらも審査に通ったDさんの事例です。

銀行カードローンは総量規制(年収の3分の1を超える借入ができない)の対象となりません。また、低金利であるがゆえに、過剰貸し付けを防ぐ必要があります。これらの理由から審査基準は厳しく設定されています。

Dさんは年収に対しての利用限度額が10分の1以下と、比較的余裕のある契約内容となっています。

みずほ銀行カードローンでは、ネット申込の場合に借入希望額(利用限度額)を指定することはできません。しかし入力項目の中に「予定しているお取引の頻度と一回あたりの金額」といった選択項目があるので、ここでできるだけ低い金額を選択しておくことで、審査にも通りやすくなることが予想されます。

1級ファイナンシャルプランニング技能士監修者:桜井 鉄郎さんからコメント

窓口の対応や説明が丁寧であることから、カードローン審査が初めての人でも、不明点や疑問点の質問がしやすいでしょう。

また、審査や融資までにかかる時間ついては、消費者金融の方が銀行より早い傾向にあります。その分、金利については、消費者金融(年3.0%~18.0%ほど)よりも、みずほ銀行カードローンの方が「年2.0%~14.0%」と低金利で利用できます。

桜井 鉄郎

みずほ銀行カードローンの審査って実際どうだった?アンケートの統計

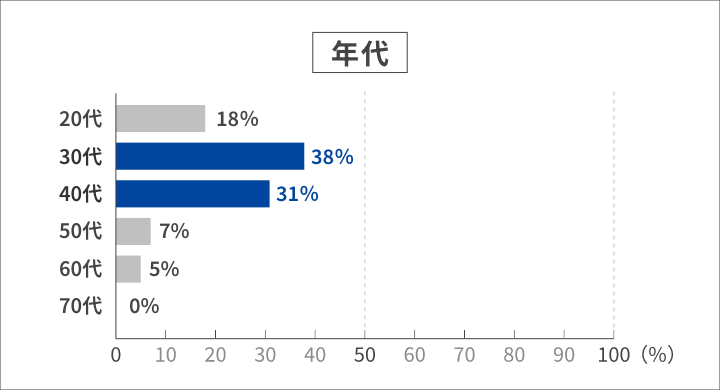

みずほ銀行カードローンの審査について、本サイトでは110人の方にアンケートを実施しました。

実際に審査に申し込んだ人たちの傾向を見ていってみましょう。

| 項目 | 詳細 |

|---|---|

| アンケート対象者人数 | 110人 |

| 性別 | 男性80/女性30人 |

| 年代 | 20代~70代 |

| 対象地域 | 全都道府県 |

| 対象期間 | 直近5年間(2019年1月以降) |

| 調査期間 | 2024/1/20~2024/1/30 |

| 調査方法 | ネット調査 |

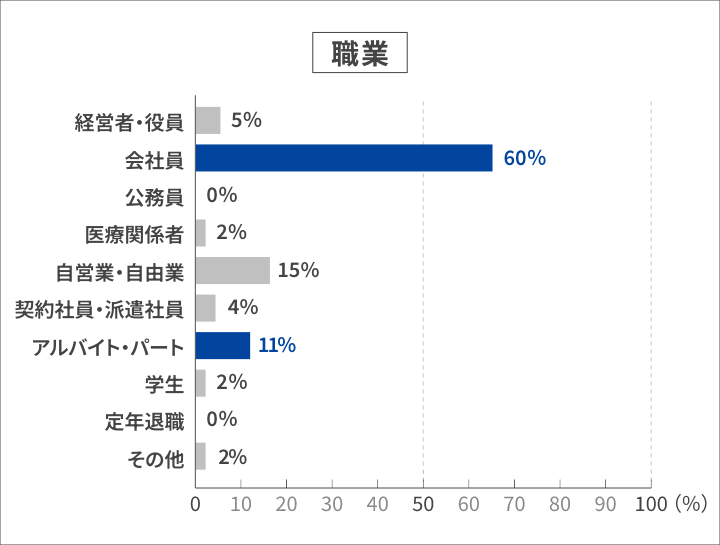

みずほ銀行カードローンの審査に申し込んだ人の属性傾向

まずは、みずほ銀行カードローンに申し込んだ人たちの属性傾向です。

「年代」では、やはりメインのターゲット層である30~40代が69%の約7割を占める結果となりました。

「職業」では審査で評価を受けやすい会社員の方が60%を占めています。また、審査の厳しい銀行カードローンとしては、自営業の方が15%、アルバイト・パートが11%と、比較的多く申し込んでいるのも目立ちます。

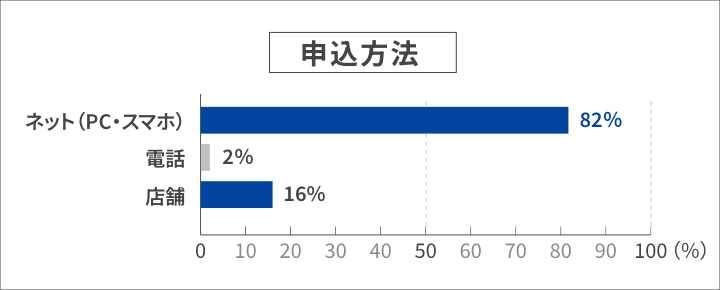

みずほ銀行カードローンの審査申込に利用した方法

みずほ銀行カードローンの申込時の情報について見てみましょう。

「申込方法」では、やはり現在主流となっている「ネット(PC・スマホ)」が8割以上を占める結果となりました。また、有人店舗がない消費者金融とは異なり、銀行カードローンの利点の一つである有人店舗で申し込んだ方が16%ほどいる点も独特です。

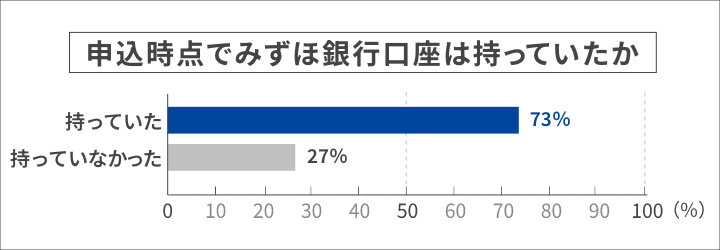

「申込時点でみずほ銀行の普通預金口座は持っていたか」については、7割以上の方が「持っていた」と回答。既に利用している銀行で申し込む安心感や、慣れなどから選択する人も多そうです。

みずほ銀行カードローンの審査に必要な書類の提出方法

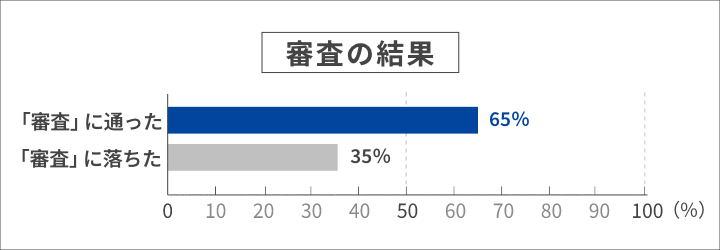

みずほ銀行カードローンに申し込んだ人たちの審査結果や、在籍確認についてはどうでしょうか。

審査基準が厳しいと言われている銀行カードローンとしては、約6割ほどが審査に通ったと回答しました。おそらく審査に落ちた方はアンケートなどにも消極的であるため、実際の審査通過率はこれらの数値よりもさらに低いものと想定されます。

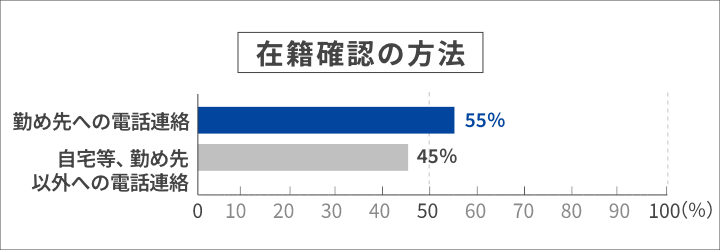

在籍確認の方法としては、「勤め先への電話連絡」「勤め先以外への電話連絡」が半々の結果となりました。自営業の方などは、勤め先が自宅の場合などもあるため、申込者の職業に「自営業」や「アルバイト・パート」の方などが多いことも影響してそうです。

みずほ銀行カードローンの審査にかかった時間

続いて、みずほ銀行カードローンの時間に関するアンケートの結果です。

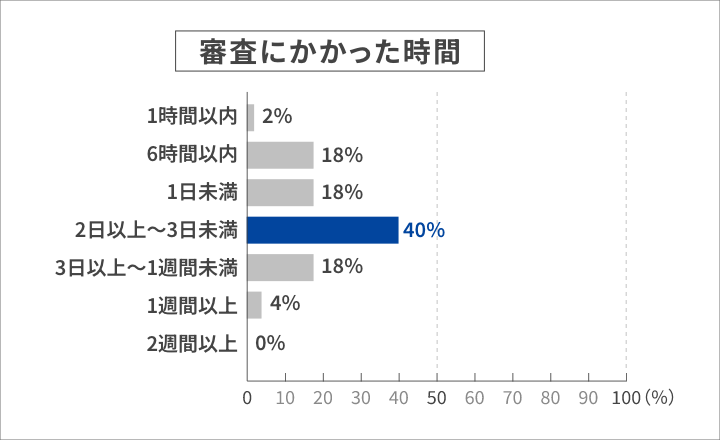

「審査にかかった時間」では、2日以上~3日未満が40%を占めています。しかしながら、1時間~1日未満と回答した人も、合わせて38%と近い割合を占めており、みずほ銀行カードローンの審査速度は比較的早く進むものと見られます。

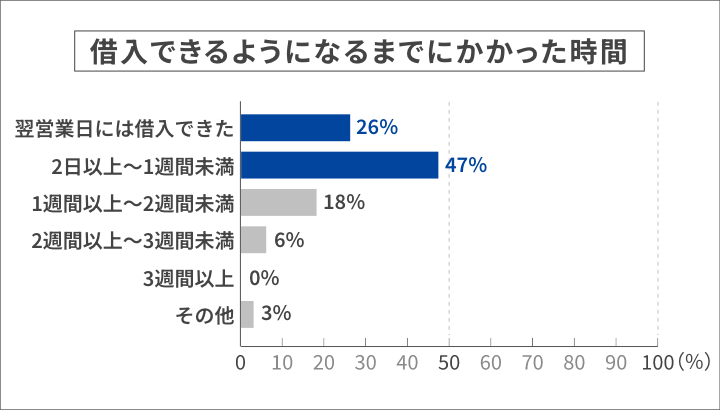

「借入できるようになるまでにかかった時間」のアンケート結果では、2日以上~1週間未満が47%と大半を締めましたが、次いで翌営業日には借入できたという人も26%ほどの結果となりました。

審査・借入ともに、銀行カードローンとしてはスピーディーな印象を感じられます。

みずほ銀行カードローン契約時の利用限度額

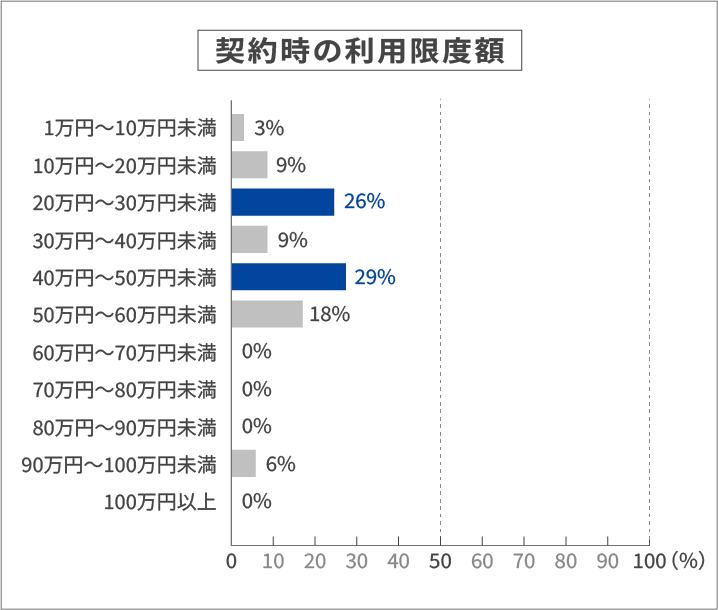

最後に審査に通過した人たちの、契約できた利用限度額について見てみましょう。

全体的には20万円~60万円未満の範囲がボリュームゾーンとなっています。年収や審査結果にもよりますが、初期の利用限度額としては利便性が高く過剰貸し付けにもなりづらいラインで契約できている人が多いようです。

1級ファイナンシャルプランニング技能士監修者:桜井 鉄郎さんからコメント

審査に要した時間が「2日以上3日未満」が40%という結果に驚いています。私が勤務する金融機関のカードローン審査では、もっと時間がかかっていました。店舗で申し込んだ人は全体の16%と少なめですが、店舗申込では次のようなメリットがあります。

①不明点を担当者に直接質問できる

②申込者にとって最適な利用限度額を担当者と相談しながら決められる

近くに店舗がある人は店舗で申し込むのも良いでしょう。

桜井 鉄郎

みずほ銀行カードローン審査の申込条件は?

みずほ銀行カードローンの審査を通過するためには、全ての申込条件を満たす必要があります。申し込みの前に自分が申込条件を満たしているか確認しておきましょう。

みずほ銀行カードローンの申込条件は次の3つになります。

みずほ銀行カードローンの申込条件

- 出所:みずほ銀行

- 外国籍の方は永住許可を受けている方が対象

1満20歳以上満66歳未満の方

20歳以上で安定かつ継続的な収入があれば、学生の方(アルバイト収入)や主婦の方(パート収入)でも申し込みできます。

対して18歳や19歳の方は成人年齢に達していても申し込みができません。一般的に20歳未満の方は金融知識や返済能力が十分ではないと考えられるからです。

また、たとえ働いていても66歳以上の方は申し込みができません。主な理由は次の2つです。

- 病気や死亡などにより融資を回収できないリスクが上がる

- 継続的に働いて収入を得られない場合が多い

みずほ銀行カードローンでは、貸し倒れなどのリスクを下げるために、上記のような年齢条件が設定されています。

2安定かつ継続的収入が見込める方

安定かつ継続的な収入とは、次の2つの条件を満たす収入を指します。

- 毎月一定の収入を得ている

- 収入額に著しい変動がない

申し込みができる収入の例としては「正社員の給与やボーナス」「アルバイトやパート、派遣社員などの給与」などが挙げられます。雇用形態に関わらず、毎月一定の収入があれば申し込みが可能です。審査で最も重視されるのが、返済能力であるためです。

なお、収入が年金収入のみの方は申し込みできません。年金収入は継続的な収入ですが、年金だけでは返済能力に欠けるとみなされてしまいます。

3審査の結果、保証会社の保証を受けられる方

保証会社とは、利用者が返済できなくなったとき、利用者に代わって借入金を金融機関に返済する会社のことです。従って保証会社がローンを保証する場合、担保や保証人は不要となります。

金融機関は保証会社に保証料を支払い、利用者が返済不能となったときに保証会社から弁済金を受け取ります。これ以降、利用者には金融機関への返済義務は消滅し、保証会社への返済義務が発生します。

みずほ銀行カードローンの保証会社は「株式会社オリエントコーポレーション(オリコ)」、「アイフル株式会社」のどちらかになります。

1級ファイナンシャルプランニング技能士監修者:桜井 鉄郎さんからコメント

申込条件の提示によって、利用者にとっては過剰な借入を、金融機関側にとっては貸し倒れ・回収不能といったリスクを避けることができます。他社と比較しても、みずほ銀行カードローンの申込条件はおおむね妥当と考えます。

ローン審査において金融機関が最も重視するものは申込者の返済能力です。従って借入希望額を間違いなく返済できる収入を確保したうえで申し込めば、審査に通る可能性はグッと高まるでしょう。

2022年4月以降、18歳からローンを組むことは法的に認められています。現在は金融機関のほとんどが、融資の年齢制限を20歳からとしている状況です。大手の金融機関では、消費者金融のプロミスなどが18歳・19歳での申し込みを受け付けています。

桜井 鉄郎

みずほ銀行カードローンの審査は甘い?厳しい?

みずほ銀行カードローンの審査基準は公表されていませんが、一般的に銀行カードローンは審査基準が厳しい傾向にあるとされています。

ここではみずほ銀行の審査が厳しい理由などについて解説します。

みずほ銀行カードローンの審査は大手消費者金融よりも厳しい

みずほ銀行カードローンを含む銀行カードローンの審査は、消費者金融のカードローンと比較して厳しいと言えます。

主な理由としては次の3つが挙げられます。

銀行カードローンの審査が厳しい主な理由

審査が厳しい理由①低金利で借入ができる

大手消費者金融の金利が、下限年3.0%~上限年18.0%ほどの幅なのに対して、銀行カードローンの金利は、下限年1.5%~上限年15.0%ほどの低金利に設定されています。

ちなみに、みずほ銀行カードローンは年2.0%~14.0%(みずほ銀行住宅ローンをご利用の方は年1.5%~13.5%)です。

- 画像出典:みずほ銀行

金利が低い分、利用者は消費者金融よりも借入がしやすい状況となります。「過剰な借入をしないか」「計画的に利用できる方か」などを見るために、銀行カードローンの審査は厳しくなるのです。

そのため、既に借入先が複数社あり、多重債務による返済苦の状況が疑われる場合は、審査にも落ちやすくなることが予想されます。

審査が厳しい理由②総量規制の対象とならない

総量規制とは、利用者の借り過ぎや貸金業者の貸し過ぎを防止するための規制です。具体的には年収の3分の1を超えた借入ができないというものです。

総量規制は貸金業法により規定された制度であるため、対象は貸金業者による個人への貸し付けです。銀行は貸金業者に該当しないため、銀行カードローンは総量規制の対象ではありません。

過去、銀行は総量規制の対象外であることや、貸金業者よりも低い金利と利用限度額の大きさをアピールすることでカードローンを売り込みました。結果として多重債務や返済苦に陥る人が激増しました。このような問題から、金融庁が過剰な貸し付けに懸念を示し、銀行の審査は厳格化されたのです。

審査が厳しい理由③銀行・保証会社の両方の審査が必要

銀行カードローンを利用するためには、実際に貸し付ける銀行による審査、銀行の貸し倒れリスクを保証する保証会社の審査、この二つの審査に通らなければなりません。

みずほ銀行カードローンの保証会社は、「株式会社オリエントコーポレーション(オリコ)」、「アイフル株式会社」のいずれかになります。

そのためアイフルやオリコで、過去に滞納や強制解約、虚偽の申請を行ったなどの履歴がある場合は、審査が見送られやすくなります。

みずほ銀行カードローンの審査で重要視される返済能力と3つの基準

返済能力とは、ローン申込者が元金と利息を返済期日どおりに返済できる能力のことです。

みずほ銀行カードローンに限らず、カードローンや融資の審査において最も重要視されるのは、申込者の返済能力の有無です。

銀行は貸したお金を返済してもらわなければならないため、申込者が継続して返済できるか否かを複数の項目でチェックします。このチェック項目をまとめたものが下記の判断基準です。

いずれの情報も、申込時に申告された内容と指定信用情報機関に登録されている内容が合致しているか、照会が行われます。

返済能力の判断基準①本人属性

本人属性とは、ローン申込者がローンを申し込むときに入力または記入する申込者本人に関する情報のことです。本人属性に関する主な項目は次のとおりです。

| 項目 | |

|---|---|

| 本人確認などに関わる情報 | 氏名、住所、電話番号、メールアドレスなど |

| 申込条件に関わる情報 | 満年齢、生年月日など |

| 収入の安定性に関わる情報 | 勤務先、年収、業種、職種、雇用形態、勤続年数など |

ローン申込者の氏名、住所などの「本人確認などに関わる情報」に関しては、コンプライアンスチェックやローン返済を延滞・滞納したときの連絡先として確認されます。

コンプライアンスチェックとは、反社会的勢力との関係性の確認や、マネーロンダリングなどの犯罪行為などを未然に防ぐために顧客の身元や取引履歴を確認することです。

特に「申込条件」と「収入の安定性」に関わる項目は重要視されます。満年齢や勤務先、年収などは、申込者が「安定かつ継続的な収入」を有しているかを判断する基準となるからです。

返済能力の判断基準②借入状況

借入状況とは、申込時点での他社からの借入を指します。主な内容は下記のように借入残高の合計や借入内容の内訳、借り入れている金融機関の数などです。

| 項目 | |

|---|---|

| 借入残高 | 借入残高の金額はいくらあるか、各社の借入額、合計借入残高など |

| 借入内容 | 総量規制に関連する借入、住宅ローンなど目的別ローンでの借入など |

| 借入社数 | 何社くらいから借入をしているか、多重債務に陥っていないかなど |

カードローンを契約した場合に、申込時点の借入残高と合わせて過剰貸し付けとなるか否かを銀行は判断します。カードローンを利用しても無理なく返済できるか、収入と返済のバランスが重要視されます。

返済能力の判断基準③信用情報

信用情報とは、ローンやクレジットの契約・申込に関する情報を指し、客観的な取引事実を登録した個人情報です。この個人情報を提供する機関が指定信用情報機関です。

指定信用情報機関には「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JIC)」「全国銀行個人信用情報センター(KSC)」の3つがあり、それぞれ内閣総理大臣から指定を受け個人信用情報を収集・管理しています。

| 項目 | |

|---|---|

| 本人の情報 | 氏名、住所、生年月日、連絡先、勤務先など |

| 契約の内容 | 契約の種類(ローン・クレジットなど)、契約日、契約金額など |

| 返済の状況 | 支払状況、完済日、延滞・滞納の履歴など |

| 申込の情報 | 申込の履歴(申込先や申込日など)、審査結果など |

| 本人の申告情報 | 本人確認書類の紛失や盗難・漏洩、浪費癖やギャンブル依存など |

| 取引事実・ 官報情報 |

債務整理(任意整理、自己破産など)、強制解約、官報の公告内容など |

| 家族の信用情報 | 家族に金融事故などの履歴はないか、連帯保証人になれそうかなど |

これら3つの指定信用情報機関が取り扱う情報のうち、審査で最も重要視されるのが異動情報(事故情報、いわゆるブラックリスト)と呼ばれる信用情報のキズです。申込者の信用情報にキズがあったときは、審査はほぼ見送りとなります。

各指定信用情報機関ごと・異動情報ごとによる、登録された情報の期間は次のとおりです。

| 株式会社 シー・アイ・シー(CIC) |

株式会社 日本信用情報機構(JIC) |

全国銀行個人信用情報センター(KSC) | |

|---|---|---|---|

| 申し込みに関する情報 | 6カ月間 | 6カ月間 | 6カ月間 |

| 61日以上の返済遅延 | 5年 | 5年 | 5年 |

| 強制解約 | 記載なし | 5年 | 5年 |

| 代位弁済 | 記載なし | 5年 | 5年 |

| 債務整理 (債務整理、個人再生手続、特定調停) |

5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 5年 |

みずほ銀行カードローンの仮審査(事前審査)と本審査の違い

一般に仮審査(事前審査)は年齢や年収などをスコアリングした自動審査であり、本審査は貸出額や利率、返済期間などを決める非自動審査です。

みずほ銀行カードローンの仮審査(事前審査)では、年齢・年収・勤務先・信用情報などをスコアリングします。

本審査では提出された書類の確認と、在籍確認が行われます。

運転免許証や健康保険証などで本人確認を行います。また申込者が給与所得者の場合は源泉徴収票、自営業者の場合は納税証明書などの収入証明書類を確認します。

在籍確認とは、申込者が申告した勤務先で働いているか否か確認することです。原則として勤務先への電話で在籍確認が行われます。

■仮審査で確認されること

- 年齢、生年月日

- 収入

- 勤務先

- 信用情報

など

■本審査で確認されること

- 提出した書類(本人確認書類、収入証明書類など)

- 勤務先の在籍確認

1級ファイナンシャルプランニング技能士監修者:桜井 鉄郎さんからコメント

申込者の返済能力を重要視するみずほ銀行カードローンの審査基準は妥当と考えます。

カードローンは手軽に何度も借り入れができる金融商品です。利用者が返済苦などに陥ったりしないためにも、消費者金融カードローンより審査基準のハードルが高くなることはやむを得ないでしょう。

桜井 鉄郎

合わせてこちらもチェック!

みずほ銀行カードローンの審査に落ちる7つの理由と対策

みずほ銀行カードローンの審査基準は決して甘くありません。「やはり自分では審査に通るのは厳しいのでは」と不安に感じる方も多いでしょう。

ここではみずほ銀行カードローンの審査に落ちる主な7つの理由と対策を解説していきます。

■みずほ銀行カードローンの審査に落ちる7つの理由

1借入残高・借入社数が多い

みずほ銀行に限らずカードローンの審査では、他社の借入も審査に影響を及ぼします。

審査においては他社の借入残高と件数を申込フォームに打ち込みます。他社の借入残高が多ければ、その分カードローンの返済比率が上がり、収入とのバランスから返済能力が低いと判断されると、審査に落ちる可能性が高くなります。

対策

みずほ銀行カードローンの申込前に、可能な限り他社の借入を返済し借入残高・借入社数を減らしてください。他社の借入残高・借入社数を減らし返済比率を下げることにより、審査に通る可能性が高くなります。借入社数を減らすために、他社のおまとめローンなどで返済をまとめておくのも有効です。

2信用情報にキズがある

信用情報にキズがあるとは、異動情報の履歴がある(事故情報、いわゆるブラックリストに載っている状態)ということです。例としては、3カ月以上の返済遅延や代位弁済、自己破産などです。

申込者の信用情報にキズがあると「また返済の滞納をするのでは?」「また返済できずに代位弁済や自己破産をするのでは?」と銀行は考え、審査を否認するでしょう。

また、ローンや融資への申し込み履歴も登録情報として残ります。短期の間に複数社へ繰り返し申し込みを行い不承認となった履歴は「申し込みブラック」と呼ばれ、これも審査に落ちる原因となります。

対策

信用情報にキズがつかないよう「返済期日までに返済する」「しっかり完済する」といった普段からの行動が重要になります。

自分の信用情報にキズがあるかどうかが不明な人は、審査申込の前に信用情報の開示請求を行いましょう。いずれかの指定信用情報機関で、郵送またはインターネットから信用情報の開示請求を行うことができます。

信用情報にキズが見つかった場合は、情報が消えるまでの期間(申込に関する情報なら6カ月、それ以外は5年~7年)待つ形になります。

3申込情報に誤り・虚偽がある

申込情報に誤りがある場合も、審査に影響が出ることがあります。

例えば、本人連絡用の電話番号を間違えたまま連絡がつかないため審査に落ちてしまったり、誤って入力した内容が虚偽と見なされてしまうなどといった状況です。

虚偽申告でよくある例ですが、クレジットカードの借入残高をカードローンの申込時に申告しないといったものがあります。「銀行は分からないだろう」と申込者が考えていても、銀行が個人信用情報を照会すればすぐに分かります。

また、年収を多めに申告する人もいますが、年齢・勤務先・勤続年数などから銀行はおおよその年収を把握できます。収入証明書類の提出を求められたりすれば、虚偽であることが確実にバレるでしょう。

審査に際し銀行が最も重要視するポイントは申込者の返済能力です。返済能力を示すものは年収です。虚偽の年収を申告したと判明すれば、最悪の場合、審査は見送られ、カードローンを利用できなくなります。

対策

一言でいうとカードローン申込書を誤りなく書き、虚偽は書かないことです。

上記のように銀行は申込情報の誤りや虚偽を簡単に見抜きます。そうなると銀行の心証を著しく害します。申込書の内容、特に年収、勤続年数、転職歴などは正確に申告してください。

申込情報は「確認画面でしっかりと見直す」「スマホで撮影しておく」などの対応をしておくことで、入力の誤りやミスを減らすこともできるでしょう。

4提出した必要書類に不備がある

審査の必要書類に不備があれば、審査は通りにくくなります。書類不備の例としては、次のようなものが挙げられます。

- 有効期限が切れている

運転免許証であれば未更新であったり、印鑑証明書や住民票などでは発行後3カ月以内を超えているなどです。在留カードでは、「永住者」または「高度専門職2号」の場合、有効期限は7年以内のものに限ります。 - 申込情報と書類の記載内容が異なる

よくある例では「申告住所と書類の住所が異なる」「結婚などで苗字が変わっている」などが挙げられます。 - 必要な情報や書類が不足している

一般的に、本人確認書類では「氏名、住所、生年月日(顔写真)」などの記載が必須です。収入証明書類では、「年収などの収入項目、社名、発行日」などの情報が記載されている必要があります。 - 書類が最新のものではない

収入証明書類では、最新年度のものが必要となります。給与明細であれば、直近の1~2カ月分などです。 - 必要な書類が揃っていない

みずほ銀行カードローンで指定されている書類を揃えたとしても、追加書類の提出を求められる場合もあります。個人事業主や会社経営者の人は、収入証明書類以外に、事業実態を確認できる書類などの提出を求められることもあります。

対策

特に「有効期限」「書類の記載情報」「最新性」などには注意して確認を行ってから書類の提出をするようにしましょう。

必要な書類が揃っているかどうか、不備がないかどうかなど不安なときは、提出前または提出直後に「みずほ銀行カードローン専用ダイヤル(0120–324–555)」に問い合わせておきましょう。

5収入の安定など申込条件を満たしていない

みずほ銀行カードローンの申込条件については、「みずほ銀行カードローン審査の申込条件は?」で前述しました。3つの条件のうち、特に審査落ちの原因となりやすいのが「安定かつ継続的収入が見込める方」です。

収入の安定性がないと判断される例としては、「勤続年数が短い」「休職期間や無職期間が長い・多い」「毎月の収入が安定していない」「雇用形態に安定性が感じられない」などといった状況が挙げられます。

対策

「安定かつ継続的な収入」の条件満たすには、収入の安定性を証明するために、次の3つの点に注意すると良いでしょう。

まずは「勤続年数」です。目安として6カ月、できれば1年以上は勤続を続けてから申し込むようにしましょう。

次に「毎月の収入」です。特に個人事業主の方などでは収入が安定しづらい状況もありますが、この場合、複数年度分の納税証明書を提出するといった対応で安定性をアピールできます。

最後に「雇用形態」です。申込者がアルバイトをしている方であれば正社員になってから申し込むと審査に通りやすくなるでしょう。

「保証会社の保証を受けられる」かどうかは申込時点で判断できませんが、年齢条件と収入条件は、申込前に確認してくださいね。

6在籍確認が取れない

みずほ銀行に限らず、金融機関のローン審査において、在籍確認は必ず実施されます。在籍確認により申込者が申告した勤務先で働いていないことが判明した場合は、虚偽の申告に加えて、収入の安定性も証明できないため審査に落ちます。

在籍確認が取れないケースとして考えられるのは、次のようなものです。

- 勤務先に電話をしても誰も電話に出ない

- 他の人が電話に出たときに申込者が在籍していないと回答した

- 会社が私用の電話を禁止しているため個人名での電話に対応しない

- 個人情報保護の観点から会社の規定で個人の情報を答えない

このような理由により、在籍確認が取れずに審査に落ちてしまうことがあります。

対策

基本的には虚偽なく、申込時に申告した勤務先で働いていれば、何も問題はありません。ただし、申告する電話番号は所属する部署など、自分に直接電話が繋がる番号を、正確に記載してください。

会社が対応を禁止しているなどといった事情がある場合は、申し込みの直後にみずほ銀行へ相談しましょう。社名が入った追加の書類提出や、他の連絡先への電話などで対応してくれることがあります。

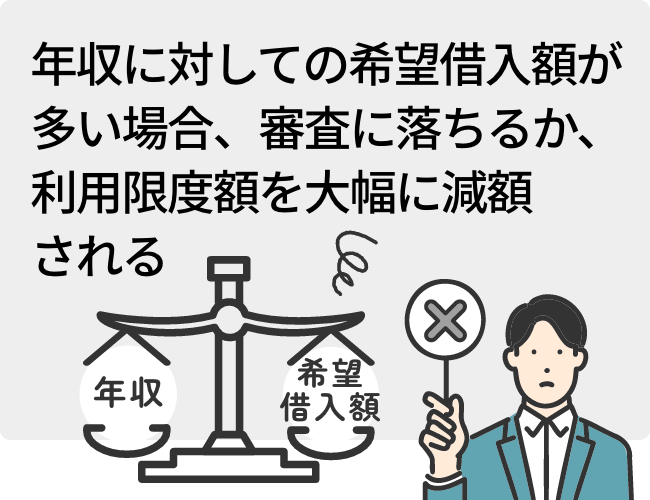

7収入と借入希望額のバランスが取れてない

みずほ銀行カードローンの利用限度額は10万~800万円(10万円単位)です。(※ご利用限度額は所定の審査により決定いたします)

みずほ銀行に限らず金融機関は申込者の収入が安定かつ継続的か否かや、他の金融機関の借入状況はどうか、などを審査して利用限度額を決めます。

目安としては消費者金融の場合の総量規制と同程度の、年収の3分の1ほどから他社借入残高を差し引いた金額が利用限度額の上限となるでしょう。例えば年収600万円の方で、他社借入残高が30万円あれば、利用限度額は170万円になります。

従って年収300万円の方が希望借入額を200万円で申し込んでも、審査に落ちるか、あるいは利用限度額を大幅に減額されるでしょう。

対策

カードローンに申し込むときは、借入希望金額をできる限り最低限に抑えることをおすすめします。希望額を低く申し込むことで、収入とのバランスによる審査落ちを避けられる可能性が上がるでしょう。

カードローンは利用限度額の範囲内であれば、繰り返し使用できます。借入と返済の利用実績を作ることによって、後々に利用限度額を増額することも可能となります。

1級ファイナンシャルプランニング技能士監修者:桜井 鉄郎さんからコメント

みずほ銀行カードローン審査において申込者の方に心してほしいことは、噓の申告をしないこと、これにつきます。「収入を実際より多く申告したい」「アルバイトだが正社員と申告したい」と考える方もいると思いますが、カードローン担当者は簡単に嘘を見抜きます。仮に嘘がばれずに借入ができても、身の丈を超えた借入は返済苦に陥る原因となり、結果として申込者自身を苦しめます。

桜井 鉄郎

みずほ銀行カードローンの審査に必要なものは?

みずほ銀行カードローンの審査申込にあたり必要なものは①本人確認書類、②収入証明書類、③印鑑です。それぞれの詳細、注意点を解説します。

1本人確認書類

本人確認書類として利用できるものは次のとおりです。

利用限度額が50万円以下の場合は、運転免許証など、基本的に本人確認書類のみの提出で申し込みが可能です。(利用限度額が50万円以下でも、稀に収入証明書類の提出を求められることはある)

期限が切れていたり、条件を満たしていない書類を提出した場合は再提出を求められるので注意しましょう。

①本人確認書類として利用できるもの

- 運転免許証

- 運転経歴証明書※1

- パスポート(写真および住所のページ)

- 各種健康保険証(被保険者および被扶養者のページ)

- 印鑑証明書※2

- 住民票※2

- 特別永住者証明書※3

- 在留カード

- 変更事項がある場合は表面・裏面とも必要

- いずれも提示時点で有効期限内のものに限る

- 1…2012年3月31日以前の発行分は本人確認書類として使用不可

- 2…発効後3カ月以内のものが必要

- 3…外国人登録証明書は一定期間、特別永住者証明書とみなされる

2収入証明書類

収入証明書類として利用できるものは次のとおりです。利用限度額が50万円を超える場合は、年収確認書類の提出が必須となります。

給与所得者の方は、前年度の源泉徴収票を提出してください。個人事業主や会社経営者の人は、収入証明書類の他に事業実態を証明するための書類の提出も求められることがあります。

②収入証明書類として利用できるもの

- 源泉徴収票

- 住民税決定通知書または課税証明書

- 納税証明書(その1・その2)

- いずれも最新のもの

- 個人事業主や会社経営者は、住民税決定通知書または課税証明書、納税証明書のいずれかに限る

3印鑑

みずほ銀行の普通預金口座かどうかに関わらず、利用する予定の銀行口座に登録してある印鑑を用意しておきましょう。

③印鑑についての注意点

返済用普通預金口座が既にある場合は、同口座に届け済みの印鑑を用意すること

みずほ銀行カードローン審査の在籍確認の方法は?

みずほ銀行カードローンの審査では、原則として勤務先への電話連絡で在籍確認を行います。

在籍確認のために申告する連絡先は、申込者の雇用形態により異なります。

たとえば正社員やアルバイト・パートの方であれば職場の電話番号を申告してください。この場合、自分が取りやすい電話番号を申告するといいでしょう。

在籍確認時に申告する連絡先の例

- 正社員の場合…自身で取りやすい職場の電話番号 ※1

- 派遣社員の場合…派遣元の電話番号 ※2

- アルバイトやパートの場合…職場の電話番号 ※1

- 個人事業主の場合…事務所の電話番号、または自宅の固定電話番号

- 1…自分まで電話がつながりにくい会社の代表番号などは避ける

- 2…派遣先ではなく雇用契約を結んでいる会社の電話番号を申告する

在籍確認の電話はみずほ銀行の審査担当者以外に、保証会社からかかってくることもあります。いずれの場合も銀行名や保証会社名を名乗らず、「○○(例:山田)と申しますが、□□さん(申込者名)いらっしゃいますか」と、個人名でかけてきます。

ここで申込者本人が電話にでれば在籍確認は終了します。仮に本人が休暇や外出で社内にいなくても、社内の人が「本日、□□(申込者名)は休暇(または外出)でおりません」という答えれば、在籍確認は完了です。

念のため対策例としては次のようなものがあります。

在籍確認の対策例

- できるだけ自分が電話に出る

- 個人名で連絡が来たときの別の理由を用意しておく(クレジットカードの在籍確認、家族が保険に加入するのでその確認、●●の営業の電話、etc…)

- 事前に個人名で電話が来ることを伝えておく

など

勤務先の社内規則やモートワークや勤務の時間帯などにより、勤め先への在籍確認が難しいときは下記のサポートダイヤルに連絡しておきましょう。

みずほ銀行カードローン専用ダイヤル:0120–324–555

合わせてこちらもチェック!

みずほ銀行カードローン審査の申込方法と借入までの流れ

本章では、みずほ銀行カードローン審査の申込方法と借入までの流れを解説します。

利用可能な申込方法は下記の3つです。

3つの申込方法に共通する審査申込から借入までの大まかな流れは次のとおりです。

- 必要書類の用意

- 仮審査結果の到着

- 必要書類の登録または送付

- 本審査、在籍確認

- 利用開始の連絡

- 借入

申込方法による違いを比較

みずほ銀行カードローンでは「ネット」「電話」「店舗」3つの申込方法が利用できます。各申込方法ごとに最も違いがあるのは、申込の受付時間です。

| 申込方法 | 受付時間 |

|---|---|

| ネット | 24時間365日 |

| 電話 | 平日9時~18時 |

| 店舗 | 平日9時~15時 |

最もおすすめな申込方法は「ネット」です。24時間365日いつでも申込を受け付けており、みずほ銀行の普通預金口座を保有していない場合でも、口座の同時開設申込が利用できます。また、審査結果が「最短当日中」で受けられる唯一の申込方法がネット申込です。

※以前まではカードの仕様を「キャッシュカード兼用型」と「カードローン専用型」のどちらを選択するかによって利用できる申込方法に違いがありましたが、現在、新規の申込には「キャッシュカード兼用型」のみが適用される形になっています。「カードローン専用型」は新規の受付・発行を行っていません。

- 銀行口座用のキャッシュカードにカードローンの機能が付与されているもの…見た目だけではカードローンの利用が分かりづらい

- 自動貸越機能が付帯されている…預金出金時に残高不足となった際、利用限度額の範囲内で不足分をカードローン口座から借入出金できる機能

- スイングサービス(自動振替サービス)が付帯されている…カードローン口座へのカードによる入金時に入金後の残高がプラスとなる場合、プラス残高部分をみずほ銀行の返済用普通預金口座に自動的に入金する機能

- 別途申し込むことでスイングサービス(自動融資サービス)が利用できる…公共料金の自動支払いやクレジットカードの決済等で、みずほ銀行の返済用普通預金口座の残高が不足する場合に、利用限度額の範囲内で不足分の融資を自動的に受けることができる

キャッシュカード兼用型とは?

1ネットで申し込む

最もおすすめな方法はネット申込です。ネット申込はパソコンやスマホで24時間365日、いつでも申込が可能です。

主なメリットとして、仕事で忙しく店舗に行ったり電話申し込みできない人も、都合のいいスキマ時間で利用できることです。デメリットとしては、操作手順がわからないときはみずほ銀行に問い合わせしなければならないことです。

既にみずほ銀行の普通預金口座を持っている人は、ネット申込が最短かつ最速の申込方法になります。

みずほ銀行の普通預金口座を持っていない人がネット申込を希望する場合、口座開設が必要になります。カードローン申込と口座開設を同時に行うこともできるので利用すると良いでしょう。

ネット申込の流れは下記のとおりです。

■ネットで申し込む流れ

【みずほ銀行の普通預金口座を持っている場合】

-

STEP1

必要書類を用意する

- 本人確認書類など必要な書類を用意する

-

STEP2

申し込み

- 公式サイトの「みずほ銀行普通預金口座あり」をクリック

- 画面の指示に従って申込フォームに入力していく

-

STEP3

仮審査結果の確認

- 仮審査の結果がメールで届く

-

STEP4

必要書類の登録

- メールの「必要書類登録用URL」から必要書類を登録する

-

STEP5

本審査

- 本審査の実施、在籍確認など

-

STEP6

利用開始の連絡

- カードローン口座開設完了・契約内容がメールで届く

-

STEP7

借入

- カードを使用して各種ATMから現金を引き出す

- 口座振込で借り入れる

■ネットで申し込む流れ

【みずほ銀行の普通預金口座を持っていない場合】

-

STEP1

必要書類を用意する

- 本人確認書類など必要な書類を用意する

-

STEP2

申し込み

- 公式サイトの「みずほ銀行普通預金口座なし」をクリック

- 画面の指示に従って申込フォームに入力していく

- 口座開設の申し込みも併せて行う

-

STEP3

仮審査結果の確認

- 仮審査の結果がメールで届く

-

STEP4

必要書類の登録

- メールの「必要書類登録用URL」から必要書類を登録する

-

STEP5

みずほダイレクト利用カードを受け取る

- みずほダイレクト利用カードが届くので受け取る

-

STEP6

本審査

- 本審査の実施、在籍確認など

-

STEP7

利用開始の連絡

- カードローン口座開設完了・契約内容がメールで届く

-

STEP8

借入

- カードを使用して各種ATMから現金を引き出す

- 口座振込で借り入れる

2電話で申し込む

電話申込のメリットは、不明点などをオペーレーターの方に相談しながら申込手続きを進められる点です。

デメリットは受付時間外は申込できないため、ネット申込より審査に時間がかかることです。

パソコンやスマホでのネット操作が苦手な人やみずほ銀行の店舗が近くにない人は電話申込をおすすめします。

電話申込の流れは下記のとおりです。

■電話で申し込む流れ

-

STEP1

必要書類を用意する

- 本人確認書類など必要な書類を用意する

-

STEP2

申し込み

- カードローン専用ダイヤル:

0120–324–555に電話をする

[受付時間]平日9時~20時

12月31日~1月3日、土日祝日・振替休日は利用不可

- カードローン専用ダイヤル:

-

STEP3

仮審査結果の実施~審査結果の確認

審査結果によって、結果の通知方法が異なる

- 「審査に通った場合」…電話で結果の連絡が来る

- 「審査に落ちた場合」…郵送で結果が届く

-

STEP4

必要書類の送付

- 契約書類が郵送で届くので必要事項を記入して返送する

※みずほ銀行の普通預金口座を持っていない場合は、口座開設の申込書類も届くので併せて返送する

- 契約書類が郵送で届くので必要事項を記入して返送する

-

STEP5

本審査

- 本審査の実施、在籍確認など

-

STEP6

契約完了

みずほ銀行口座を既に保有しているかどうかで利用開始までの期間が異なる

- みずほ銀行口座を既に保有している場合…契約手続き完了後、連絡が来次第すぐに利用可能

- みずほ銀行口座の同時開設を申し込んだ場合…契約手続き完了後、1~2週間でキャッシュカードなどが郵送で届く

-

STEP7

借入

- カードを使用して各種ATMから現金を引き出す

- 口座振込で借り入れる

3店舗で申し込む

店舗申込のメリットは、カードローン審査担当者から面前で手続きを教えてもらえることです。デメリットは店舗の営業時間内に足を運ばなければならないことです。

特徴はみずほ銀行口座を既に保有しているかどうかと審査結果によって連絡内容が異なることです。

ネットなどが苦手で、みずほ銀行の店舗が自宅の近くにある人は、店舗申込を利用するのが良いでしょう。

店舗申込の流れは下記のとおりです。

■店舗で申し込む流れ

-

STEP1

必要なものを用意する

- 必要なものを用意する

(カードローン申込書、本人確認書類のコピー、印鑑、収入証明書類のコピーなど)

- 必要なものを用意する

-

STEP2

店舗に行く

-

STEP3

審査の実施~審査結果の確認

- 本審査の実施、在籍確認など

みずほ銀行口座を既に保有しているかどうかと審査結果によって連絡内容が異なる

- 「既にみずほ銀行口座を既に保有している場合」…手元のキャッシュカードにカードローン機能が付与され次第、利用が可能に

- 「みずほ銀行口座を同時申込した場合」…1~2週間でャッシュカードが郵送で届く

- 「審査に落ちた場合」…郵送で結果が届く

-

STEP4

借入

- カードを使用して各種ATMから現金を引き出す

- 口座振込で借り入れる

1級ファイナンシャルプランニング技能士監修者:桜井 鉄郎さんからコメント

申込方法が「ネット申込」「電話申込」「店舗申込」の3種類から選べる点は、申込者への配慮が感じられます。

最短で利用を開始したい方は「ネット申込+キャッシュカード兼用型」を。申し込みに際して不安や質問などがある場合は、直接コミュニケーションが取れる「電話申込」「店舗申込」のいずれかから選ぶと良いでしょう。

桜井 鉄郎

合わせてこちらもチェック!

みずほ銀行カードローンの審査時間は?

みずほ銀行カードローンの審査時間について見ていきましょう。

みずほ銀行カードローンの審査の対応時間は次のとおりです。

- 平日 : 9時~20時のみ

- 土日祝日 : 営業時間外(翌営業日以降の対応となる)

みずほ銀行カードローン審査の対応時間

時間に余裕がない場合や混雑を避けたい人は、次のような時間帯などを避けると良いでしょう。

- 土日祝日

- 月末月初

- 連休前

- 平日の12時~13時(お昼休み)

- 平日の19時以降(仕事終わり)

できるだけ審査に時間をかけないようにしたいときは、混雑しづらい平日の午前中などに申し込むと良いでしょう。

ここからは、審査の対応時間や、結果が出るまでにかかる時間、即時融資が難しい理由、できるだけ時間をかけずに借入する方法などについて解説していきます。

みずほ銀行カードローンの審査結果は最短当日に分かる

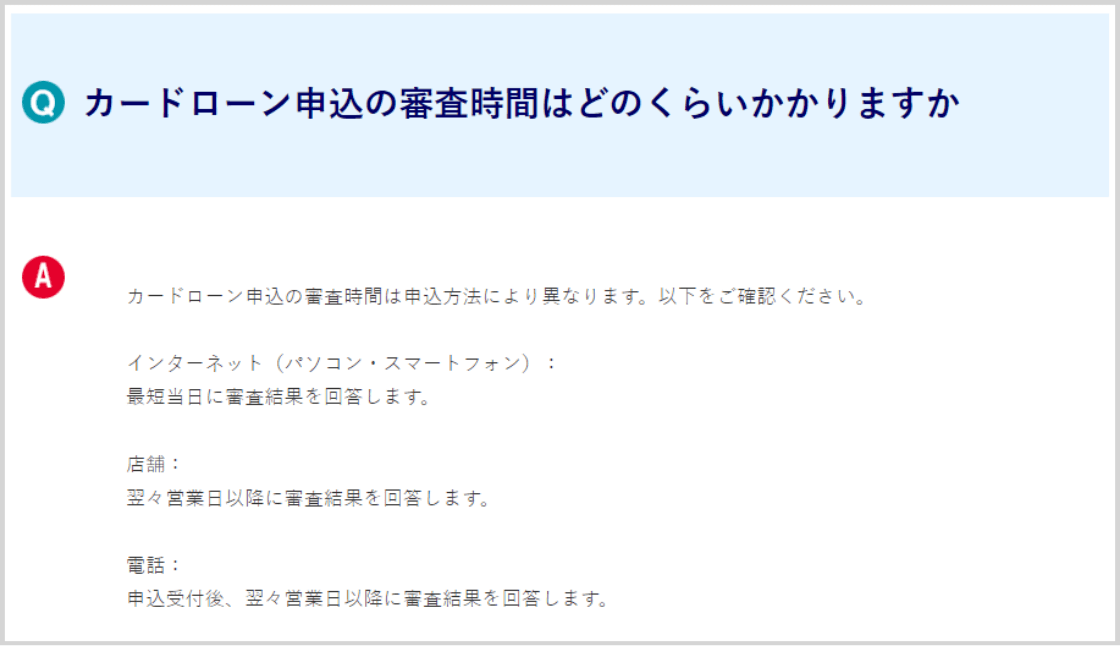

みずほ銀行カードローンの審査結果は、「ネット申込」が最も速く、最短当日中※に結果が分かります。

※みずほ銀行の普通預金口座をお持ちの方に限ります

「電話申込」や「店舗申込」では、最短で翌々営業日以降に審査結果が出ます。仮に申込日が金曜日の場合、最短で翌週の火曜日に審査結果が出ます。

- 画像出典:みずほ銀行

各申込方法による、審査時間と借入までにかかる時間の目安は次のとおりです。

| 申込方法 | 審査結果が出るまでにかかる時間 | 借入できるまでにかかる時間 |

|---|---|---|

| ネット | 最短当日~ | 最短当日~2週間ほど |

| 電話 | 最短で翌々営業日以降~ | 最短1週間~3週間ほど |

| 店舗 | 最短で翌々営業日以降~ | 最短1週間~3週間ほど |

なお、みずほ銀行口座を既に保有しているかどうかによっても、さらに借入までにかかる時間が異なるので注意してください。

既にみずほ銀行口座を既に保有している場合は、手元のキャッシュカードにカードローン機能が付与され次第、利用が開始できます。

対してみずほ銀行口座を保有しておらず、同時開設申込を行った場合は、キャッシュカードが郵送で届くまでの1~2週間程度の期間、余裕を見ておく必要があります。

銀行カードローンは当日融資ができない

当日融資とは、融資を申し込んだ日のうちに審査や契約などの手続きが完了し借入ができることです。

2018年1月から銀行カードローンは当日融資ができなくなりました。

反社会的勢力への資金流出を防ぐために、警察庁のデータベースへの照会が義務付けられたためです。データベース照会には最低でも1営業日かかるため、事実上、当日融資が不可能となりました。

なお、2023年頃のシステム改善により、最近では当日中に審査結果が分かるケースも増えてきましたが、いずれにしても時間には余裕を見ておくことをおすすめします。

みずほ銀行カードローンの審査から借入までを少しでも早くしたいときは

当日融資は難しいとはいえ、審査から借入までの時間を少しでも速くしたい方も多いでしょう。

借入までの時間を少しでも早くするポイントは次の3つです。

- ネットで申し込む(24時間365日受付中)※

- みずほ銀行の普通預金口座がない場合は事前に口座開設しておく

少しでも早く利用したいときのポイント

事前にみずほ銀行の普通預金口座を保有しているかどうかで、融資開始までの期間に差が生じます。契約が完了次第、既に所有しているキャッシュカードですぐに借り入れできるためです。

また「ネット申込」を利用する事によって、審査結果が出るまでの時間短縮が望めるでしょう。

みずほ銀行カードローンでは、普通預金口座を開設しなければ契約書類を送れません。カードローンの審査に通っても口座開設が完了できなければ、利用開始までの時間が長くなります。できれば事前に口座開設しておくと、タイムロスを避けることができます。

みずほ銀行カードローンから審査結果の連絡がなかなか来ないときの理由と対処法

審査結果が中々来ないときの理由の例として、次のようなものが挙げられます。

- 在籍確認など審査に時間がかかっている

- 混雑する時間帯に申し込みが集中し審査待ちが発生している

- 審査基準にギリギリで審査を通すか否かを検討している

など

審査結果が来ないときは次のような対処法を試してみると良いでしょう。

- 郵送物が届く目安の1~2週間は待ってみる

- ネットで申し込んだときは「メールボックス」を確認する

- 着信履歴を確認する(未登録の電話番号からの着信など)

- みずほ銀行カードローン専用ダイヤル(0120–324–555)に問い合わせてみる

審査結果の連絡がなかなか来ないときの対処法

銀行カードローンでは審査に時間がかかることは多々あるので、できるだけ時間に余裕を持って申し込むのが重要です。

また「メールが確認できていなかった」「不明な着信履歴を放置していた」といった状況がよくあるので、注意が必要です。

これらの対処をしたうえで確認が取れない場合は、みずほ銀行カードローン専用ダイヤル(0120–324–555)に直接電話して、審査の進捗状況を問い合わせてみましょう。

1級ファイナンシャルプランニング技能士監修者:桜井 鉄郎さんからコメント

銀行カードローンは低金利なために申込者が多く、利用者の中にはローンを返済できず銀行が回収不能となるケースも少なくありません。

このような貸し倒れを予防するため、銀行は審査に時間をかけて厳密に行います。そのため、申し込みの際は審査に時間がかかることを想定しておく必要があります。

2023年~2024年頃にかけて、警察庁データベース照会の回答スピードが速くなっています。今後は、ネット申込以外の方法でも当日中に審査結果が出たり、当日融資が復活する可能性もあります。

桜井 鉄郎

合わせてこちらもチェック!

みずほ銀行カードローンの審査に通るか不安なときは?審査に落ちたら?

みずほ銀行カードローンの審査へ申し込むときに「審査に通るか不安だ」「審査に落ちたらどうすればいいのか?」といったことを考えてしまう人も多いと思います。

ここでは審査が不安なとき、審査に落ちてしまったときの対処方法について見ていきましょう。

「かんたん10秒お借入診断」を試す

みずほ銀行カードローンにまだ申し込んでおらず、審査に通るか不安に感じている人は、まずは「かんたん10秒お借入診断」を試してみましょう。

かんたん10秒お借入診断とは、下記の3項目を入力することでカードローンの借入が可能かどうかを診断するサービスです。

- 年齢

- 年収

- みずほ銀行以外の借入残高

入力すると「ご利用可能と考えられます」「ご利用可能か判断できませんでした」のどちらかが表示されます。審査が不安な人は、申込前に試してみるといいでしょう。

かんたん10秒お借入診断のメリットは、3項目の入力だけで借入する際の目安がわかることです。

注意点としては、診断結果はあくまでも目安である点です。「ご利用可能と考えられます」と結果が出ても、必ずしも実際の審査に通るとは限りません。

- 画像出典:みずほ銀行

指定信用情報機関で情報開示請求をする

指定信用情報機関は、内閣総理大臣から指定を受け個人の信用情報を収集・管理している機関です。

情報開示請求をすることで、指定信用情報機関に登録されている自身の信用情報を確認することができます。登録されている信用情報は加盟している金融機関などからの提供により随時更新されています。

審査が不安な人は申込前の自分の借入状況を知るために、審査に落ちた人は審査落ち理由のヒントを得るために開示請求することをおすすめします。

開示請求は指定信用情報機関に郵送またはインターネットで請求できます。

郵送で開示請求をすると、信用情報を記載した書面が交付されます。この書面に事故情報や借金返済の延滞情報が記載されているか否か分かります。インターネットで開示請求をすれば、即座に信用情報を確認できます。

■みずほ銀行が加盟する指定信用情報機関

消費者金融のカードローンに申し込む

みずほ銀行カードローンの審査が不安な人や審査に落ちてしまった人は、審査基準が多少緩くなる可能性のある消費者金融カードローンへの申込も選択肢の一つです。

ただし、みずほ銀行カードローンの審査に落ちてしまった人は、保証会社である「アイフル」には申し込まない方が無難でしょう。

消費者金融カードローンの主なメリットは下記のとおりです。

- 当日融資が受けられる可能性が高い

- 銀行口座の開設は不要(既に保有している口座などで可)

- 無利息期間が利用できるものもある

等

おすすめは「アコム」「プロミス」「レイク」などです。

ただし、あまり一気に複数社へ申し込み過ぎると「申し込みブラック」と呼ばれる状況になり、更に審査に通りづらくなる可能性もあるので注意してください。

1級ファイナンシャルプランニング技能士監修者:桜井 鉄郎さんからコメント

カードローン審査申込前の「かんたん10秒お借入診断」は、申込者自身で申し込むかどうかを決めるために良いツールですね。

他社のお借入れ状況」に入力する際は実際の借入残高の他に、「他社カードローン利用限度額」「クレジットカードで分割払いしている金額」なども入力すると良いでしょう。

「かんたん10秒お借入診断」は実際の申込審査とは異なるため、指定信用情報機関に申込履歴が残るといった心配もいりません。

桜井 鉄郎

合わせてこちらもチェック!

参考:審査の甘いビジネスローン3選 難易度別ビジネスローンをランキングで紹介 | ウリカケ×カイカケ.com

みずほ銀行カードローンの審査結果や利用は他のローン審査に影響する?

カードローンの審査結果や利用は、他のローン審査に影響します。

仮に審査に通り利用限度額30万円で契約をした場合、その後の利用額がゼロであっても個人信用情報には30万円借入と登録されます。この後、みずほ銀行を含む金融機関での借入審査の際には「既存の借入30万円あり」とみなされます。これが「与信枠」と呼ばれるものです。

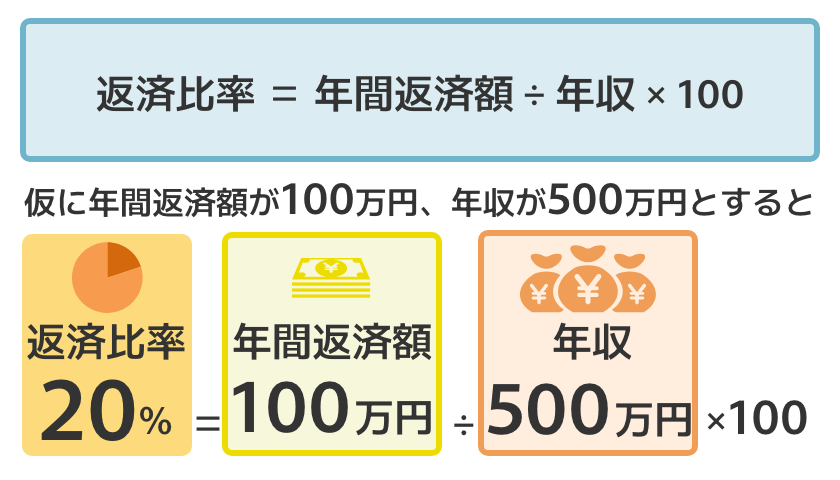

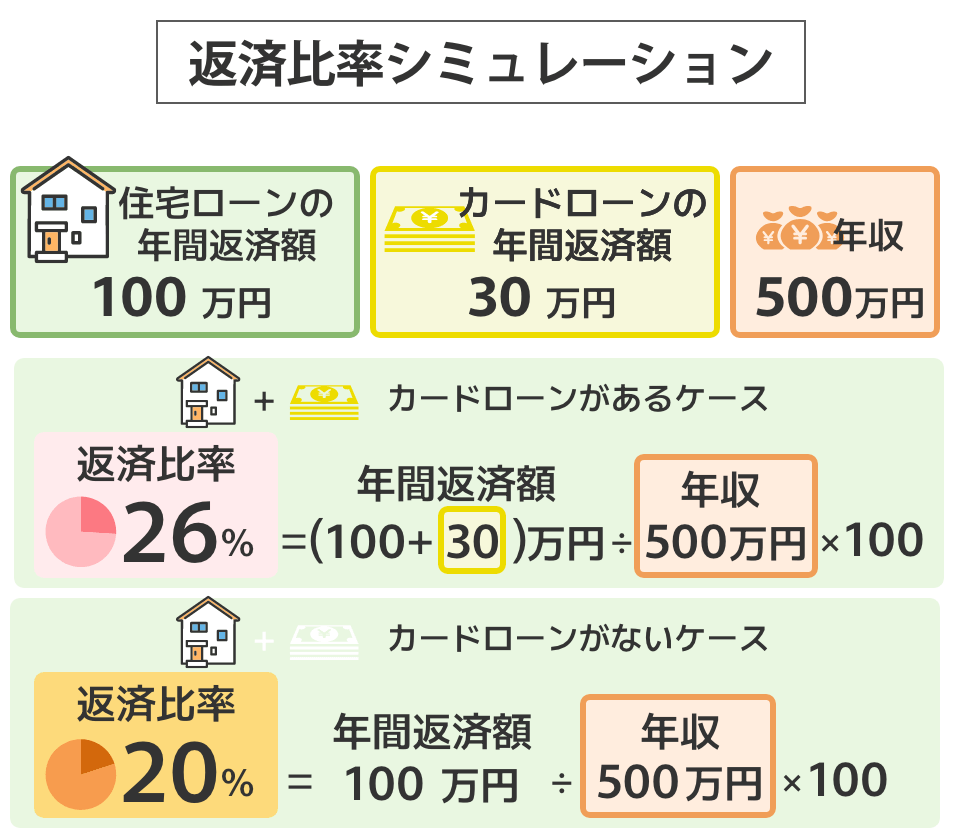

住宅ローンをこれから組む人は「返済比率」に注意

「返済比率」とは、年収に占めるローンの年間返済額の割合です。

計算式は次のとおりです。

仮に年間返済額が100万円、年収が500万円とすると返済比率は20%になります。

住宅ローンを組む際に注意してほしいことは、年間返済額には住宅ローンの返済額にカードローンの返済額が加算されるということです。

実際にシミュレーションしてみましょう。

カードローンの有無で返済比率は6%の差が出ます。住宅ローンを組む予定のある人は、カードローン利用を検討する際は返済比率も十分考慮してください。

その他の目的別ローン(マイカーローン・教育ローンなど)への影響

カードローンの審査結果や利用は、住宅ローン同様、マイカーローンや教育ローン審査にも影響します。

これらのローンを組む予定のある人は、カードローン利用を検討する際は返済比率にも注意が必要です。

完済実績や誠実な返済実績を積めばプラスに働くことも

カードローンの利用は住宅ローンやマイカーローンなどを組む際にマイナスの影響だけを与えるとは限りません。

カードローンの利用額の完済実績や、滞りなく毎月返済を継続している実績などは、他のローン審査の際にプラスに働く可能性があります。「カードローンをきちんと返済しているから住宅ローンも延滞なく返済してくれそうだ」という好印象を審査担当者に与えることも期待できます。

1級ファイナンシャルプランニング技能士監修者:桜井 鉄郎さんからコメント

カードローンを申し込む際、利用限度額を必要金額以下に抑えることが大事です。利用可能な限度額目いっぱいまで借りた場合、住宅ローンや他のローンを申し込むとき返済比率が上がり、他のローンで見送られる可能性が高くなるためです。

桜井 鉄郎

合わせてこちらもチェック!

みずほ銀行カードローンの増額審査では利用実績・収入の増減が重要に

増額審査とは、カードローン利用者の返済能力で利用限度額を増やせるか否かを審査するものです。

利用限度額の増額の主なメリットは下記のとおりです。

- 利用可能な金額が増える

- 金利が下がる場合がある

これに対しデメリットは次のとおりです。

- 住宅ローンやマイカーローンなどの審査で不利になることがある

- 増額審査の結果で利用額が当初の額から減額されることもある

みずほ銀行カードローンの増額審査の申込方法と審査にかかる時間

みずほ銀行カードローンの増額審査に申し込む手順は次のとおりです。

みずほ銀行カードローンの増額審査の申込手順

- 1

- みずほ銀行カードローンの公式ホームページの「みずほ銀行の普通預金口座をお持ちの方」から審査を申し込む

- 2

- 「ご希望極度額」の欄に増額したい金額を入力する

- 3

- 増額審査に通れば利用限度額が増額される

また、増額審査の際は新規申込のとき同様に書類の提出が必要になります。

- 本人確認書類:運転免許証、運転経歴証明書、パスポート、各種健康保険証など

- 収入証明書類:源泉徴収票、住民税決定通知書または課税証明書、納税証明書(その1・その2)など

審査にかかる時間は目安として2~3営業日ほどですが、審査内容や審査状況によっては時間がかかるケースもあります。

【まとめ】みずほ銀行カードローンの審査が不安な人は万全に対策を

みずほ銀行カードローン審査について、下記のことをお話ししてきました。

- 審査が甘くない理由

- 審査に落ちる理由と対策

- 審査の必要書類

- 申込方法と借入までの流れ

- 審査に落ちたとき何をすべきか

- 増額審査

など

カードローン利用を検討する際、できるだけ早くみずほ銀行の担当者に相談することをおすすめします。相談にあたって心してほしいことは自身の現状をありのまま担当者に伝えることです。仮に年収が利用希望額の審査基準額より低かったとしても、担当者は申込者にとってベストな案を示してくれるでしょう。

みずほ銀行カードローンの審査でよくある質問

-

みずほ銀行カードローン審査はアプリから申し込むことはできませんか?

できません

※みずほ銀行カードローンの申込方法は「ネット」「電話」「店舗」の3つだけです。

みずほ銀行のアプリ「みずほダイレクトアプリ」でできるカードローンの取引については次の内容に限られます。

- 借入残高の確認

- 借入、返済明細の確認

- 借入

- 任意返済

カードローンの「新規申込」だけでなく「増額申請」などの審査への申し込みもできません。

-

1年ごと自動更新の審査で落ちることはありますか?どんな理由で落ちますか?

あります

審査に落ちる理由として、利用者の年齢が申込条件の上限年齢(65歳)を超えたり、毎月決められたとおりの金額(約定返済金額)を返済しなかった、といった例などが挙げられます。