「みずほ銀行を利用しているから」「金利が低いから」など、みずほ銀行カードローンの利用を検討している方も多いのではないでしょうか。

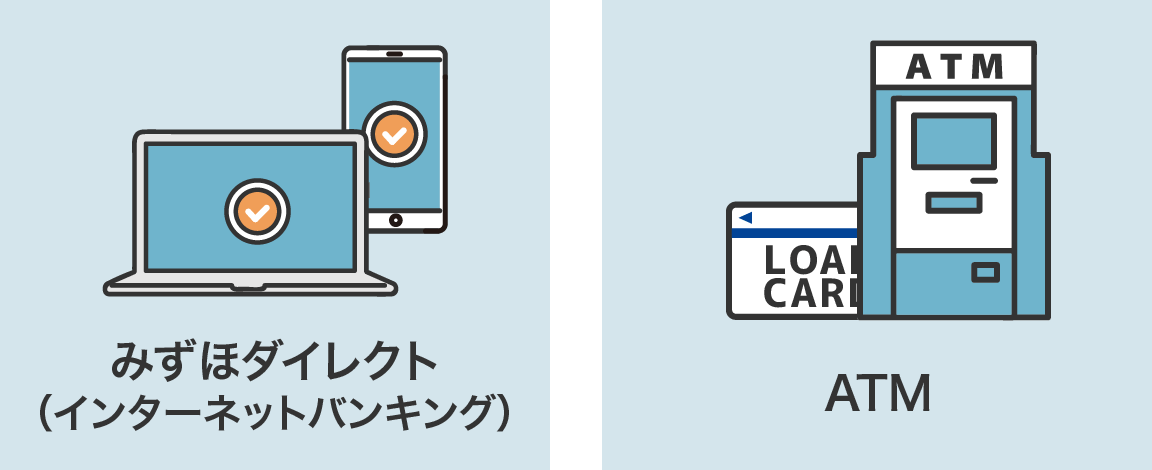

みずほ銀行カードローンは、「みずほダイレクト」「ATM」2つの借り方があり、それぞれ借入方法や特徴、注意点が異なります。

この記事では、みずほ銀行カードローンでお金を借りる方法や、借り方ごとのメリットとデメリット、借入できない場合の対処法を解説します。

カードローンの申込を検討している方は、ぜひ参考にしてください。

結論(この記事のポイント)

- みずほ銀行カードローンには「みずほダイレクト」「ATM」2つの借り方がある

- 借入方法ごとの利用時間や手数料、利用可能な金額単位などの違いをチェック

- 「キャッシュカード兼用型」「カードローン専用型」の違いを理解しよう

- みずほ銀行カードローンにこれから申し込んで借入するときの流れが分かる

- みずほ銀行カードローンで借入できないときの理由と対応法が分かる

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…審査結果の最短当日回答は、みずほ銀行の口座をお持ちの方に限ります。申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

目次

- みずほ銀行カードローンでお金を借りる方法は?

- みずほ銀行カードローンでお金を借りる方法①みずほダイレクトから口座振込

- みずほ銀行カードローンでお金を借りる方法②ATMから現金を出金

- みずほ銀行カードローンの借入方法ごとの利用時間・融資速度を比較

- みずほ銀行カードローンの借入方法ごとの利用手数料を比較

- みずほ銀行カードローンの借入方法ごとの最低借入可能額と金額の単位を比較

- みずほ銀行カードローン「キャッシュカード兼用型」「カードローン専用型」違いを比較

- みずほ銀行カードローンで状況に合わせて借り方を選ぶときのポイント

- みずほ銀行カードローンの審査にこれから申し込んで借入しようとしている方に

- みずほ銀行カードローンで借入できないときの理由と対応方法

- みずほ銀行カードローンがどうしても利用できないときは…?

- 【まとめ】みずほ銀行カードローンは、みずほ銀行口座の利用者におすすめ

- みずほ銀行カードローンの借入方法・借り方でよくある質問

みずほ銀行カードローンでお金を借りる方法は?

みずほ銀行カードローンには、「みずほダイレクト(インターネットバンキング)」と「ATM」と2つの借入方法があります。

「みずほダイレクト」による借入とは、インターネットバンキングでカードローン口座から普通預金口座への振込で借入を行う借入方法です。ローンカードを発行せず、キャッシュレスで利用可能です。

「ATM」による借入とは、ローンカードをして、ATMから現金を引き出す借入方法です。みずほ銀行を利用している方は、手持ちのキャッシュカードにローン機能を追加する「キャッシュカード兼用型」か、ローンカードを別に発行する「カードローン専用型」のいずれかから選ぶことができます。

みずほ銀行カードローンでお金を借りる方法①みずほダイレクトから口座振込

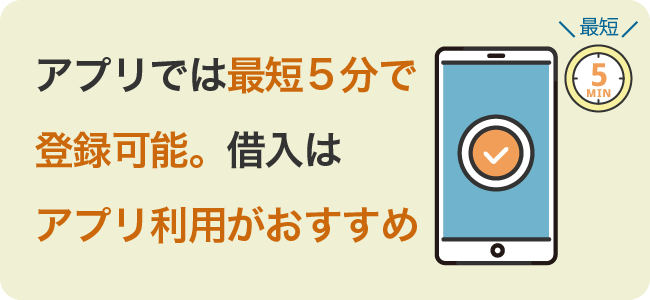

みずほダイレクトとは、みずほ銀行インターネットバンキングサービスの名称です。パソコン・スマホのブラウザ、またはスマホアプリから利用出来ます。

みずほダイレクトは、アプリを利用すれば最短5分で登録可能なため、借入の際はぜひアプリを利用すると良いでしょう。

みずほダイレクトで借入するには、カードローン口座をみずほダイレクトのサービスへ登録しておく必要があります。

振込先は、自分名義のみずほ銀行普通預金口座となり、普通預金口座はカードローンと同時に申込可能です。

みずほダイレクトからの振込融資は次のような人に向いています。

- 既にみずほダイレクトを利用している人

- あまり現金を持ち歩かない人(買い物などキャッシュレスが多い人)

- すぐに借入したい人(ローンカードの到着までに1〜2週間ほどかかるため)

みずほダイレクトでお金を借りる方法をまめると、次のとおりです。

| 融資方法 | 口座振込 |

|---|---|

| 利用条件 |

|

| 手続き方法 | |

| 利用可能な時間 | 24時間 |

| 融資スピード | 最短で当日中に入金※1 |

| 新規申込時の最短融資 | 最短で当日中に入金※2 |

| 最低借入金額(金額単位) | 1円以上~(1円単位) |

| 上限金額・上限回数 |

|

| 取引手数料 | 口座振込の手数料無料 |

| カードレスの可否 | 〇 (カード不要で利用可能※3) |

| その他 | 通帳に記載される振込融資の依頼人名は「カリイレ」「ローンゴユウシ」など |

- 1…手続きの曜日や時間帯などにより異なる。原則、平日の0時~15時までの手続きなら当日中の入金、平日の15時~24時や土日祝日の手続きは翌営業日の入金

- 2…審査結果の最短当日回答は、みずほ銀行の口座をお持ちの方に限る。申し込みの時間帯や審査状況によって翌営業日以降の対応となる場合あり

- 3…「カードレス契約」は不可。「キャッシュカード兼用型」または「カードローン専用型」いずれかの利用が必要

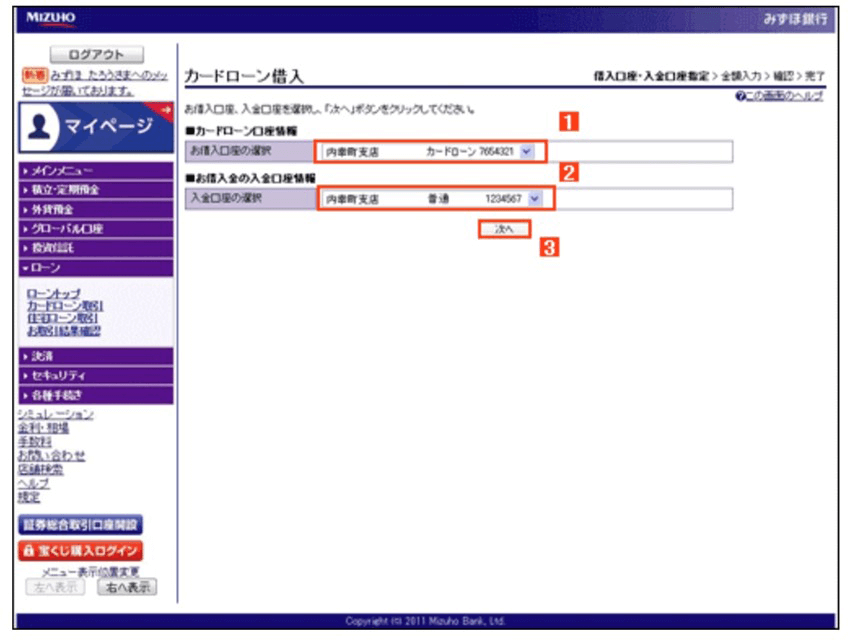

みずほダイレクト「Web」で振込融資を受けるときの手順

みずほダイレクト「Web」サイトで、振込融資を受けるときの手順は次のとおりです。

みずほダイレクト「Web」で振込融資を受けるときの手順

-

STEP1

-

STEP2

「メインメニュー」から「ローン」を選択する

-

STEP3

「ローントップ」で「カードローン取引」を選択する

-

STEP4

「お借り入れ」を選択して「次へ」を選択する

-

STEP5

「借入口座・入金口座」を選択する

-

STEP6

案内に従い「借入希望金額」を入力して借入手続きが完了

注意したいのは、「借入口座・入金口座」の選択です。

- 画像出典 : みずほ銀行

借入口座とは、カードローン契約時に作成されるカードローン専用口座(借入専用)で、利用開始前にみずほダイレクトで登録が必要です。

入金口座は、自分名義の普通預金口座になります。貯蓄預金など、他の口座へ振り込むことはできません。また、複数の普通預金口座を持っている場合は誤って振込しないよう注意が必要です。

みずほダイレクト「アプリ」で振込融資を受けるときの手順

みずほダイレクト「スマホアプリ」で、振込融資を受けるときの手順は次のとおりです。

みずほダイレクト「アプリ」で振込融資を受けるときの手順

-

STEP1

みずほダイレクトアプリからログインする(アプリをダウンロード)

-

STEP2

「商品・サービス」から「各種ローン」を選択する

-

STEP3

「各種ローン」から借り入れをするカードローン口座を選択する

-

STEP4

「借入する」を選択する

-

STEP5

「借入口座・入金口座」を選択する

-

STEP6

案内に従い「借入希望金額」を入力して借入手続きが完了

みずほダイレクト「スマホアプリ」を初めて利用する場合は、初回登録が必要です。

「代表利用口座の店番号と口座番号」および、みずほダイレクト申込時に設定する「第1暗証番号※」を入力する必要があるので、あらかじめ準備しておきましょう。

- 「第1暗証番号」が不明の場合は再設定が必要です。再設定には最短で2営業日かかります。(「第1暗証番号」を再設定する)

その他の手順は「Web」サイトで融資を受ける場合と同様です。「借入口座・入金口座」の選択が必要な点だけ注意が必要です。

みずほダイレクトでお金を借りるときの注意点

みずほダイレクトでお金を借りるには、次のとおりいくつか注意点があります。

スムーズに借入できるよう、事前にチェックしておくことが重要です。

みずほダイレクトで借入するときの主な注意点

- カードローンの申し込みや、みずほ銀行口座の開設とは別途でみずほダイレクトの利用登録が必要

- 振込先はみずほ銀行の本人名義口座に限る(同時申込可能)

- 手続きの曜日や時間帯などにより入金のタイミングが異なる(平日の0時~15時までの手続きなら当日中の入金、平日の15時~24時や土日祝日の手続きは翌営業日の入金)

- 振込先口座から現金を出金する場合は、利用するATMや時間帯などによって別途手数料がかかる場合あり

- テレホンバンキング(自動音声)での借入や返済ができるサービスは2024年8月25日をもって廃止

まず、みずほダイレクトでお金を借りるには、カードローンや銀行口座の開設とは別に、みずほダイレクトの利用登録や口座情報の登録が必要です。あらかじめ、登録方法を確認しておきましょう。(みずほダイレクトに初回登録をする)

また、振込先はみずほ銀行の本人口座に限られるため、口座を持っていない方はカードローンと同時に申し込む必要があります。

他にも、入金のタイミングは手続きの曜日や時間帯などにより異なるため、急いで借入したい方は、注意が必要です。

みずほ銀行カードローンでお金を借りる方法②ATMから現金を出金

みずほ銀行カードローンでATMから借りる方法は、キャッシュカードで現金を引き出す場合と同様です。ただし、1日あたりの借入上限額が50万円という点に注意が必要です。

また、「カードローン専用型」のローンカードを発行する場合は、契約からカード発行まで1〜2週間程度かかるため、すぐに借入できません。(※既にキャッシュカード発行済みで「キャッシュカード兼用型」を選択すれば契約後すぐに利用可能)

ATMから借りる方法がおすすめなのは、次のような方です。

- 買い物などで主に現金決済を利用する人

- パソコンやスマホの操作が得意でない人

- 急いで借りる必要がない人(ローンカードの発行まで1〜2週間程度かかるため)

| 融資方法 | ATMから現金出金 |

|---|---|

| 利用条件 | 「キャッシュカード兼用型」「カードローン専用型」のいずれかのカードを使用する |

| 手続き方法 |

|

| 利用可能な時間 | 24時間※1 |

| 融資スピード | その場で現金を借入 |

| 新規申込時の最短融資 | 最短で当日中に借入※2 |

| 最低借入金額(金額単位) | 1,000円以上~(1,000円単位) |

| 上限金額・上限回数 |

|

| 取引手数料 | ATM利用手数料がかかる場合あり※3 |

| カードレスの可否 | ×(カードの使用は必須) |

| その他 | 「キャッシュカード兼用型」「カードローン専用型」どちらのタイプかによって利用できるATMやその機能が異なる |

- 1…設置先店舗の営業時間などにより異なる

- 2…審査結果の最短当日回答は、みずほ銀行の口座をお持ちの方に限る。申し込みの時間帯や審査状況によって翌営業日以降の対応となる場合あり

- 3…利用するATM、手続きの時間帯や取引内容によって所定の手数料(110円~220円)がかかる場合あり

ATMから直接現金でお金を借りるときの手順

ATMから直接、現金を借りるときの手順は次のとおりです。キャッシュカードを使って現金を引き出す場合と大きな違いはありません。

ATMから直接お金を借りるときの手順

-

STEP1

ATMにカードを挿入する

-

STEP2

ATM画面で次のいずれかを選択する

- 「お引き出し」を選択

- 「カードローン」「みずほのカードローン」を選択~希望する取引内容を選択

-

STEP3

ATM画面の指示に従って「借入希望金額」などを入力していく

-

STEP4

ご利用明細、カード、現金を受け取って借入手続きが完了

なお、「キャッシュカード兼用型」の場合、ATMで「お引き出し」を選択すると自動貸越機能を利用した借入になります。

- 「カードローン」を選択すると、通常のカードローン利用した借入となります

自動貸越機能とは?

普通預金から現金を引出す際、残高が不足すると自動的にカードローン口座から普通預金へ不足分の貸越(借入)が行われる機能です。例えば10万円引き出す場合、普通預金残高が2万円であれば、不足する8万円が普通預金へ貸越され現金で引き出しされます。

自動貸越機能は、普通預金残高で不足する分だけの借入となるため、「借りすぎることがない」「利息を節約できる」などのメリットがあります。

「キャッシュカード兼用型」「カードローン専用型」どちらかを選ぶ必要がある

ATMからお金を借りる場合、「キャッシュカード兼用型」「カードローン専用型」どちらかのカードを選ぶ必要があります。

「キャッシュカード兼用型」とは、普通預金キャッシュカードにカードローン機能を付加して利用するものです。自動貸越機能が利用できるため、利便性を考えると「キャッシュカード兼用型」がおすすめです。なお、みずほ銀行口座がない方は、カードローン申込と同時に口座を開設できます。

「カードローン専用型」とは、ローン機能のみのカードです。店舗申込・電話申込でのみ発行可能で、ネット申込はできません。自動貸越機能が利用出来ないことから、「キャッシュカードと別にローンカードを持ちたい」など特別な理由がない場合は、「キャッシュカード兼用型」を選んだ方がよいでしょう。

| ネット申込 | 電話申込 | 店舗申込 | |

|---|---|---|---|

| キャッシュカード兼用型 | 〇 | 〇 | 〇 |

| カードローン専用型 | × | 〇 | 〇 |

| 自動貸越機能 | スイングサービス | ||

|---|---|---|---|

| 自動振替 | 自動融資 | ||

| キャッシュカード兼用型 | 〇 | 〇 | 別途申込で追加 |

| カードローン専用型 | × | 別途申込で追加 | 別途申込で追加 |

なお、「キャッシュカード兼用型」「カードローン専用型」ではスイングサービスが利用出来ます。

スイングサービスとは、普通預金口座とカードローン口座の間で残高を振り替えたり、不足分を自動融資で補ったりするサービスです。

特に、自動融資は残高不足による口座振替不能を防ぐことができるため、申込時に追加しておくことをおすすめします。

「キャッシュカード兼用型」「カードローン専用型」の利用できるATMと使える機能

みずほ銀行カードローンで利用できるATMは次のとおりです。

みずほ銀行カードローンで利用できるATM

- みずほ銀行ATM

- 提携金融機関ATM

- ゆうちょ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- E-netコンビニATM(ファミリーマート、ポプラ、生活彩家、デイリーヤマザキ、etc…)

など

ただし、次のとおりATMごとに「キャッシュカード兼用型」「カードローン専用型」で使える機能が異なります。

| 借入 | 残高照会 | 振込 | 振替 | 返済 | 自動貸越 | |

|---|---|---|---|---|---|---|

| みずほ銀行ATM | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 提携金融機ATM | × | × | × | × | × | 〇 |

| ゆうちょ銀行ATM | × | × | × | × | × | 〇 |

| コンビニATM (セブン銀行) |

〇 | × | × | × | 〇 | 〇 |

| コンビニATM (ローソン銀行) |

〇 | 〇 | 〇 | × | 〇 | 〇 |

| コンビニATM (イーネット) |

〇 | 〇 | 〇 | × | 〇 | 〇 |

| 借入 | 残高照会 | 振込 | 振替 | 返済 | 自動貸越 | |

|---|---|---|---|---|---|---|

| みずほ銀行ATM | 〇 | 〇 | 〇 | 〇 | 〇 | –※2 |

| 提携金融機ATM | 〇 | 〇※1 | 〇 | × | × | –※2 |

| ゆうちょ銀行ATM | 〇 | 〇 | × | × | 〇 | –※2 |

| コンビニATM (セブン銀行) |

〇 | 〇 | × | × | 〇 | –※2 |

| コンビニATM (ローソン銀行) |

〇 | 〇 | 〇 | × | 〇 | –※2 |

| コンビニATM (イーネット) |

〇 | 〇 | 〇 | × | 〇 | –※2 |

- 1…一部利用できない提携金融機関あり

- 2…カードローン専用型では自動貸越機能は利用不可

みずほ銀行ATMであれば「キャッシュカード兼用型」「カードローン専用型」ともに全ての機能が利用出来ます。

一方、「キャッシュカード兼用型」の場合、提携金融機関ATMとゆうちょ銀行ATMでは自動貸越の機能以外は使えない点に注意が必要です。

ATMでお金を借りるときの注意点

ATMでお金を借りるには、次のとおりいくつか注意点があります。

ATMで借入するときの主な注意点

- 「キャッシュカード兼用型」「カードローン専用型」のいずれかのカードの使用が必須

- 「キャッシュカード兼用型」「カードローン専用型」いずれか選んだカードのタイプによって、ATM画面の操作方法が異なる

- 選んだカードのタイプによって、利用可能なATMや取引内容が異なる

- 選んだカードのタイプによって、利用できる申込方法や、付帯機能が異なる

- 「カードローン専用型」を選んだ場合は郵送でカードが到着するまでATMは利用できない

- 手続きの曜日や時間帯、利用するATMなどによってATM利用手数料がかかる場合がある

ATMでお金を借りるには、「キャッシュカード兼用型」「カードローン専用型」いずれかのカードの使用が必要です。選ぶカードによって利用可能なATMや機能(自動貸越)が異なるため注意が必要です。

また、「カードローン専用型」を選んだ場合は、カードが届くまでATMは利用出来ません。契約からカード郵送までは、1〜2週間程度かかるため、急いで融資を受けたい場合は、みずほダイレクトを利用するか、キャッシュカードを持っている場合は「キャッシュカード兼用型」を選ぶ必要があります。

みずほ銀行カードローンの借入方法ごとの利用時間・融資速度を比較

みずほ銀行カードローンは、次のとおり借入方法ごとに利用時間や融資速度が異なります。

| 利用時間 | 融資速度 | |

|---|---|---|

| みずほダイレクト | 24時間 | 最短で当日振込(平日の0時~15時までに手続きを完了)※1 |

| みずほ銀行ATM |

|

即時 |

| コンビニATM(セブン銀行・ローソン銀行・イーネット) |

|

即時 |

- 1…原則、平日の0時~15時までの手続き完了で当日中の入金、平日の15時~24時や土日祝日の手続きは翌営業日の入金

- 2…第1・第4土曜日の3時~5時まで、その他メンテナンスの時間帯などは利用不可

みずほダイレクトは、24時間いつでも借入可能、最短で当日振込と利便性の高さが特徴です。外出することなく借入できるので、もっともおすすめの借入方法です。

みずほ銀行ATMやコンビニATMは、即時現金で借入できるものの、曜日によって利用時間が異なります。特に、土日に借入する場合は利用時間が限られているため注意が必要です。

これからカードローンの申し込みをする方で、当日融資や少しでも早く融資をお急ぎの方は次の記事も参考にしてみてください。

合わせてこちらもチェック!

みずほ銀行カードローンの借入方法ごとの利用手数料を比較

みずほ銀行カードローンは、借入方法や時間によって、以下のとおり利用手数料が異なります。

| 利用する曜日 | 利用時間 | 利用手数料 | |

|---|---|---|---|

| みずほダイレクト(Web・アプリ) | 曜日に関わらず | 24時間 | 振込手数料は無料 |

| みずほ銀行ATM | 月曜日~金曜日 | 0時~8時 | 220円 |

| 8時~8時45分 | 110円 | ||

| 8時45分~18時 | 無料 | ||

| 18時~23時 | 110円 | ||

| 23時~24時 | 220円 | ||

| 土日・祝日 | 0時~8時 | 220円 | |

| 8時~22時 | 110円 | ||

| 22時~24時 | 利用不可 | ||

| コンビニATM(セブン銀行・ローソン銀行・イーネット) | 月曜日~金曜日 | 0時~8時 | 220円 |

| 8時~8時45分 | 220円 | ||

| 8時45分~18時 | 110円 | ||

| 18時~24時 | 220円 | ||

| 土曜日 | 0時~22時 | 220円 | |

| 22時~24時 | 利用不可 | ||

| 日曜日 | 0時~8時 | 利用不可 | |

| 8時~24時 | 220円 | ||

| 祝日・振替休日 | 終日 | 220円 | |

| ゆうちょ銀行ATM | 月曜日~金曜日 | 0時05分~8時45分 | 220円 |

| 8時45分~18時 | 110円 | ||

| 18時~23時55分 | 220円 | ||

| 土曜日 | 0時05分~22時 | 220円 | |

| 22時分~23時55分 | 利用不可 | ||

| 日曜日 | 0時05分~8時 | 利用不可 | |

| 8時~21時 | 220円 | ||

| 21時~23時55分 | 利用不可 | ||

| 祝日・振替休日 | 0時05分~21時 | 220円 | |

| 21時~23時55分 | 利用不可 | ||

| その他の提携金融機関ATM | 提携先の金融機関により異なる(貸越部分の入出金額が1万円以下は110円、1万円超は220円が手数料の上限) | ||

このうち、みずほダイレクトであれば、いつ利用しても手数料がかからないため、誰にでもおすすめできます。特に、頻繁に借入や返済を行う方は、他の借入方法だと手数料負担が大きくなるため、ぜひみずほダイレクトの利用をおすすめします。

みずほ銀行ATMは月曜日~金曜日の8時45分~18時に限り手数料が無料です。このため、「仕事前や仕事が終わった後に借入したい」「職場の近くにみずほ銀行がある」といった方におすすめです。

一方、コンビニATMなど、みずほ銀行以外のATMの場合は、いつ利用しても手数料がかかります。このため「近くのコンビニで借入したい」「手数料は気にならない」という方以外にはおすすめできません。

みずほ銀行カードローンの借入方法ごとの最低借入可能額と金額の単位を比較

みずほ銀行カードローンは、借入方法ごとに最低借入可能額と借入金額の単位が異なります。

| 借入方法 | 最低借入可能額 | 借入金額の単位 |

|---|---|---|

| みずほダイレクト(Web・アプリ) | 1円~ | 1円単位 |

| みずほ銀行ATM | 1,000円~※ | 1千円単位※ |

| コンビニATM | 1,000円~ | 1千円単位 |

| その他の金融機関ATM | 1,000円~ | 1千円単位 |

- 硬貨取り扱い可能なATMを除く

みずほダイレクト(Web・アプリ)からの借入では、最低借入可能額が1円、借入金額の単位も1円単位です。このため、「必要最低限の金額を借りたい」「こまめに借入したい」という方におすすめです。

一方、ATMからの借入では最低借入可能額が1,000円、借入金額の単位も1千円単位です(みずほ銀行店舗内ATMで硬貨取扱可能な場合を除く)。

ATM借入の場合は手数料がかかるため、複数回に分けて借入すると手数料負担額が大きくなります。必要な金額を計画的に借入することが大切です。(※みずほ銀行ATMで月曜日~金曜日の8時45分~18時に借入する場合は無料)

みずほ銀行カードローン「キャッシュカード兼用型」「カードローン専用型」違いを比較

みずほ銀行カードローン「キャッシュカード兼用型」「カードローン専用型」の違いは次のとおりです。

| キャッシュカード兼用型 | カードローン専用型 | |

|---|---|---|

| 申込方法 | ||

| インターネット | 〇 | × |

| 電話 | 〇 | 〇 |

| 店舗 | 〇 | 〇 |

| 付帯機能 | ||

| 自動貸越機能 | 〇 | × |

| スイングサービス (自動振替サービス) |

〇 | 申込に より追加 |

| スイングサービス (自動融資サービス) |

申込に より追加 |

|

まず申込方法ですが、「カードローン専用型」は、インターネットで申し込みできず、電話か店舗での申込に限られます。

利便性については、みずほ銀行の口座をよく利用するなら自動貸越機能が付帯する「キャッシュカード兼用型」がおすすめ、利用できるATMの自由度を上げたいなら「カードローン専用型」がおすすめです。

なお、「キャッシュカード兼用型」は、提携ATMやゆうちょ銀行ATMでは、借入や返済ができず、自動貸越のみ利用可能です。このため、ややATMでの利便性が劣る点に注意が必要です。(詳細は「キャッシュカード兼用型」「カードローン専用型」の利用できるATMと使える機能を参照)

みずほ銀行カードローンの「自動貸越機能」とは

みずほ銀行カードローンの「自動貸越機能」とは、「キャッシュカード兼用型」で普通預金を引き出す際、残高が不足している場合に、不足額をカードローン口座から貸越(借入)する機能です。

【例】普通預金残高が1万円の状態で3万円を引き出すと、カードローン口座から2万円を自動的に貸越(借入)する。

「自動貸越機能」は、自動的に必要な金額だけ借入できるため、利息を最小限に抑えることが可能です。普段からみずほ銀行口座を利用している人には、とても利便性の高い機能といえるでしょう。

みずほ銀行カードローンの「スイングサービス」とは

みずほ銀行カードローンの「スイングサービス」には、「自動振替サービス」「自動融資サービス」と2つの機能があります。

【スイングサービス】

- 自動振替サービス : カードローン口座へカードによる入金(返済)をする際、入金後の残高がプラスになった場合に、余剰分を普通預金へ自動振替するサービス

- 自動融資サービス : 公共料金支払いなど口座振替で普通預金残高が不足する場合に、不足額を自動融資するサービスです

なお、スイングサービスは、自動的に付帯するサービスではありません。「キャッシュカード兼用型」の場合は自動融資サービスのみ、「カードローン専用型」の場合は両サービスとも、申込によって機能を追加する必要があります。

みずほ銀行カードローンで状況に合わせて借り方を選ぶときのポイント

みずほ銀行カードローンは利用の都度、借入方法を選ぶことができます。

ここでは、借入方法ごとに、向いている状況やおすすめな人についてまとめました。

「みずほダイレクト」からの借入が向いている状況・おすすめな人

「みずほダイレクト」からの借入が向いている状況・おすすめな人は次のとおりです。

24時間いつでも手数料無料で借入できる点は大きな特徴といえるでしょう。

「みずほダイレクト」からの借入が向いている状況・おすすめな人

- 忙しくて外出できない、またはATMに並んで借入したくない

- 口座振替が近いのに残高が足りない

- スマホ決済などキャッシュレス決済をよく利用する(現金が不要)

- 借入するのに手数料をかけたくない

「みずほダイレクト」であれば、スマホやパソコンで手軽に借入できます。仕事が忙しいなど、外出できない場合やATMに並んで借入したくない人に向いています。

また、借入に現金を伴わないため「口座振替があるのに残高が足りない」「キャッシュレス決済するのに口座の残高がない」といった場合におすすめです。

「ATM」からの借入が向いている状況・おすすめな人

「ATM」からの借入が向いている状況・おすすめな人は次のとおりです。

「自動貸越機能」(キャッシュカード兼用型の場合)やスイングサービスが利用出来る点が大きな特徴といえます。

「ATM」からの借入が向いている状況・おすすめな人・

- よく現金支払いを利用する人、または現金が必要な場合

- 近くにATMがある、またはコンビニ利用時に借入したい場合

- 「自動貸越機能」を利用したい(キャッシュカード兼用型の場合)

- 「スイングサービス」を利用したい

「ATM」からの借入は直接現金を引き出すため、よく現金支払いを利用する人に向いています。

また、近くにATM(特にみずほ銀行ATM)がある方、「自動貸越機能」(キャッシュカード兼用型の場合)や「スイングサービス」を利用したい人にも向いています。

みずほ銀行カードローンの審査にこれから申し込んで借入しようとしている方に

これからみずほ銀行カードローンの審査に申し込む方は、事前に必要な書類などを用意し、申込方法を把握しておくことで、スムーズに借入できます。

審査申込に必要な3つのものと申込方法

みずほ銀行カードローンの申し込みには、本人確認書類の提出が必要です。また、該当する場合のみ、所得証明書類や印鑑が必要となります。

みずほ銀行カードローンの審査申込に必要な3つのもの

- 1

- 本人確認書類(必須)

- 2

- 収入証明書類(該当する方のみ)

- 3

- 印鑑(該当する方のみ)

収入証明書類が必要となるのは仮審査の結果、利用限度額が50万円超となった場合です。また、普通預金口座の開設が必要な場合は印鑑も必要になります(アプリで口座開設する場合を除く)。

みずほ銀行カードローンの申込方法は次のとおりです。

これらのうち、ネット申込であれば24時間いつでも申込可能、Web完結可能など、さまざまなメリットがあります。

ただし、「カードローン専用型」はネット申込できません。電話か店舗窓口で申し込む必要があるので注意が必要です。

一方、電話申込の場合は契約書の郵送が必要なため、利用開始まで時間がかかります。

店舗窓口で申し込む場合は、事前に来店予約を行っておくことで、スムーズに受け付けしてもらうことが可能です。(みずほ銀行店舗に来店予約をする)

申し込みから借り入れができるようになるまでの手順

みずほ銀行カードローンの申し込みから借り入れまでの手順は次のとおりです。

みずほ銀行に普通預金口座を持っていない場合は、同時に開設する必要があります(毎月の返済のため)。

みずほ銀行カードローンで申し込みから借り入れができるようになるまでの手順

-

STEP1

申し込み(ネット・電話・店舗窓口)

-

STEP2

仮審査の結果回答(メール)

-

STEP3

必要書類を提出する

-

STEP4

本審査の開始(職場への在籍確認の実施可否は保証会社の判断による)

-

STEP5

みずほダイレクトカードを受け取る(※同時に口座開設をした方のみ)

-

STEP6

利用開始の連絡を受けたら借入可能に

ネット申込であれば最短で当日中に審査結果が通知されますが、普通預金口座を同時に開設する場合には、みずほダイレクトカードやローンカードを受け取るまで借入できませんので注意してください(2週間程度必要)。

【参考】審査時間の目安

- ネット申込(Web・アプリ) : 最短当日

- 店舗申込 : 翌々営業日以降

- 電話申込 : 翌々営業日以降

審査・在籍確認への対策をしておこう

みずほ銀行カードローンは、審査・在籍確認の対策をしておくことで審査通過率をあげ、スムーズに手続きを完了させることができます。

みずほ銀行カードローンの審査に落ちないための対策例

- 他社の借入を整理しておく

- 同時に複数のカードローンに申込みしない

- 申込情報に虚偽・誤りがないようにする

みずほ銀行カードローンで審査落ちしないためには、他社の借入を整理しておくことが重要です。「借入を一部返済する」「借入を一社にまとめる」「利用していないカードローンやクレカは解約する」などの対策が有効です。

また、同時に複数のカードローンに申込みしないことも重要です。カードローンの申込履歴は信用情報で分かるため、同時に複数の申込があると「多重債務者になる可能性がある」「生活に困窮しているのでは?」と疑問を持たれる可能性が高いからです。

他には、申込情報に虚偽・誤りがないようにすることも大切です。申込情報に虚偽・誤りがあると審査が進まず、場合によっては信用を失い、今後のローン審査に悪影響を与えることも考えられます。

みずほ銀行カードローンの在籍確認への対策例

- 所属部署の電話番号を申告する

- 電話時間を指定する

- 周りに「知人(または友人)」から電話が来ると伝えておく

みずほ銀行カードローンの在籍確認(電話確認)は、保証会社が必要と判断した場合に限り行われます。スムーズに電話確認できるよう「所属部署の電話番号を申告する」「電話時間を指定する」などの対策が有効です。

また、在籍確認の電話は個人名でかかってくるため周りに「知人(または友人)から電話が来る」と伝えておけば、職場でカードローンの申込がバレる可能性は低いといえます。

みずほ銀行カードローンで借入できないときの理由と対応方法

みずほ銀行カードローンを利用中に、急に借り入れができなくなったときの理由と対策について解説します。

よくある理由は次のとおりです。

みずほ銀行カードローンで借入できないときの主な理由

- 1

- 返済を延滞している

- 2

- 利用限度額の上限に達している

- 3

- 信用情報が悪化している

- 4

- 変更届けを出していない

- 5

- 更新時の審査で落ちた

- 6

- 貸付条件から外れた

- 7

- カード破損やATM営業時間外

これらの理由と対策について、項目ごとに詳しくみていきましょう。

1返済を延滞している

急に借り入れができなくなったときの理由として、まず考えられるのは返済を延滞している場合です。

みずほ銀行カードローンの約定返済(毎月の返済)は、普通預金口座から引落しのため、残高不足には注意が必要です。

■対応方法

- 毎月の返済日(10日)前に普通預金口座残高を確認しておく

- 延滞しそうになった場合や延滞した場合は、早めにカードローン専用ダイヤル(0120–324-555)へ相談する

- 毎月の返済日(10日)に引落できなかった場合は、当日中に普通預金口座へ入金する(夜間に引落しが行われる)

カードローンの延滞は軽微なもの(当日または数日以内に返済)であっても、頻繁に発生すると強制解約の対象となる場合があります。強制解約されると信用情報にキズがつき、今後のローン審査で悪影響を与える可能性があります。

また、延滞が生じると遅延損害金が発生するため、翌月以降の返済額が増額される場合があるので注意が必要です。

- 返済日当日中に再引落しできれば遅延損害金は発生しません。

2利用限度額の上限に達している

利用限度額の上限に達していることも、急に借り入れが出来なくなる理由の一つです。

借入可能額に余裕がある場合でも、知らないうちに自動貸越機能や自動融資サービスで利用額が増えている場合もあるため、定期的に利用残高をチェックしておくと良いでしょう。

■対応方法

- みずほダイレクトを利用して定期的にローン残高をチェックしておく

- 利用限度額の上限に達しそうな場合は、自動貸越機能や自動融資サービスでローン残高が増えないよう、普通預金に余裕を持って入金しておく

- 利用限度額の上限に達してしまった場合、できれば任意返済でローン残高を減らしておく

また、利用限度額の上限に達しそうな場合は、増額審査を受けることで利用限度額を増やせる可能性があります。

増額審査は、カードローン専用ダイヤル(0120–324-555)、みずほ銀行の店舗、みずほダイレクトから申し込み可能です。

3信用情報が悪化している

信用情報が悪化している場合も、急に借り入れが出来なくなる可能性があります。金融機関はカードローンの契約後も、他社を含めてローンの利用状況や返済状況をチェックしているためです(途上与信)。

信用情報の悪化でもっとも注意すべきなのは、他社ローンで延滞を起こし、信用情報に掲載されることです。信用情報に掲載される延滞とは、支払日から「61日以上または3カ月以上の支払い遅延」を指します。

数日程度の返済遅延で問題になる可能性は低いですが、長期間の延滞にならないよう注意が必要です。

■対応方法

- 他社で返済遅延が生じた場合や、返済が厳しい場合は早めに金融機関に相談する

- 他社ローンを含めて返済が厳しい場合は、おまとめローンを利用して毎月の返済額を減らす

- 信用情報が悪化した可能性がある場合は、信用情報機関に情報開示請求を行い、原因を特定するとともに解消に努める

- 信用情報が悪化してしまった場合は、各金融機関に申し出て対応を依頼する(新規融資の停止・返済専用ローンへの切り替えなど)

なお、信用情報の悪化が考えられる場合でも、いわゆる「ヤミ金融」で借入してはいけません。「ヤミ金融」の利用はトラブルの元になるだけでなく、更なる信用悪化につながるためです。

4変更届けを出していない

みずほ銀行に限らず、ローンを扱う金融機関は届け出事項に変更があった場合は、速やかに届け出るよう規定で定めています。

このため、勤務先や住所などに変更があるにも関わらず変更届を出していない場合は、規定違反としてカードローンが利用できなくなる場合があります。

■対応方法

- 住所、電話番号、勤務先に変更があった場合は速やかに届け出ること

- 変更届けは店舗または、みずほダイレクト(※)で提出可能

- 投資信託・債券口座を持っている場合はみずほダイレクトによる変更は不可

- みずほダイレクトでは電話番号の変更不可

5更新時の審査で落ちた

みずほ銀行カードローンの契約は1年ごとの自動更新で、期限到来前に審査が行われます。このため、更新時の審査で落ちた場合は借り入れが出来なくなります。

更新時の審査で落ちる理由としては、「延滞した」「他社借入額が大幅に増えた」などが考えられます。

また、満70歳に達すると年齢上の制限で契約更新できないので注意が必要です。

■対応方法

- 更新時の審査に落ちないためには延滞を起こさない。可能であれば他社借入を増やさない

- 更新時の審査に落ちそうな場合は、事前にカードローン専用ダイヤル(0120–324–555)へ相談する

- 更新時の審査に落ちてしまった場合は追加借入不可

更新時の審査落ちてしまった場合は追加借入できないため、他のカードローンへ申し込むなどの対応が必要となります。

6貸付条件から外れた

知らないうちに貸付条件から外れることも、急に借り入れが出来なくなる理由の一つです。

みずほ銀行カードローンの貸付条件のうち、知らないうちに外れる可能性があるものは次のとおりです。

【みずほ銀行カードローンの貸付条件】

- 安定かつ継続した収入の見込める方(離職や転職で条件から外れる可能性あり)

- 満70歳未満の方(自動更新できずに条件から外れる)

- 保証会社の保証を受けられる方(契約更新時など保証会社の判断で条件から外れる可能性あり)

貸付条件から外れないための対応方法や、外れてしまった場合の対応方法は次のとおりです。

■対応方法

- 収入面や保証会社の保証面で貸付条件から外れそうなときは、利用限度額の減額などで対応できないか相談する

- 年齢上の制限で自動更新できない場合は原則的に対応できない。公的融資や他の方法で借入できないか検討する

- 貸付条件から外れてしまうと新規借入できない。貸付条件に該当する他社カードローンを探すか、おまとめローン・借り換えローンの利用を検討する

7カード破損やATM営業時間外

カード破損やATM営業時間外など、その他の理由で借入が出来なくなる場合もあります。

また、「暗証番号を何度も間違えた」「カードの利用期限が過ぎてしまった」なども借入が出来なくなる理由の一つです。

■対応方法

- カードが破損した場合は、カードの再発行が必要。店舗かカードローン専用ダイヤル(0120–324-555)へ相談する必要あり

- 暗証番号を何度も間違えた場合は、一定時間を経過すると利用可能になる。時間をおいて再度借入を行う

- カードの利用期限が過ぎてしまった場合、事前に送付されている新しいカードに切り替える必要あり。新しいカードが見当たらない場合は、店舗かカードローン専用ダイヤル(0120–324-555)へ紛失届を提出する

- ATMの営業時間外だった時は、その時間帯で利用できるATMを探すか、みずほダイレクトで口座振込を利用するなどの対応が必要

ここまで紹介したとおり、ローンカードは何らかの理由で利用できなくなるケースも考えられます。

カード再発行には時間がかかるため、別の借入方法として、契約時にみずほダイレクトの申込を行っておいた方が良いでしょう。

みずほ銀行カードローンがどうしても利用できないときは…?

ここまで紹介した対応方法を試しても、やはり借入ができないときは次の対処法が考えられます。

みずほ銀行カードローンがどうしても利用できないときの対処法

1他のカードローンに申し込む

みずほ銀行カードローンがどうしても利用できないときの対処法として、まず考えられるのは、他のカードローンへ申し込むことです。

この場合、審査スピードの速さや申込しやすさ(Web完結可能)、審査通過率を公表している点などを考慮すると、消費者金融カードローンへの申込がおすすめです。

| 銀行 カードローン |

消費者金融 カードローン |

|

|---|---|---|

| 審査・融資スピード | 普通 (条件によって当日可) |

早い (原則当日) |

| 金利 | 低め | やや高い |

| 職場への 在籍確認 |

原則あり | 原則なし |

| Web完結可否 | 銀行による | 可能 |

| 審査通過率の公表 | なし | あり (一部消費者金融はなし) |

| 無利息機関 | なし (一部銀行はあり) |

あり (一部消費者金融はなし) |

ただし、既に延滞しているなど信用情報が悪化している場合は審査落ちする可能性が高いため注意が必要です。

また念のため、みずほ銀行カードローンの保証会社であるオリエントコーポレーションやアイフルへの申込は避けた方が無難かもしれません。

2クレジットカードのキャッシング枠を利用する

みずほ銀行カードローンがどうしても利用できないときの対処法として、もっとも手っ取り早いのがクレジットカードのキャッシング枠を利用することです。

クレジットカードを持っている場合は、キャッシング枠がついているか確認してみると良いでしょう。キャッシング枠の有無や限度額はWebの会員ページや電話サポートなどで確認できます。

ただし、信用情報が悪化している場合は、クレジットカードの利用が停止される場合もあるので注意が必要です。

なお、クレジットカードにキャッシング枠が付いていない場合でもネットでみかける「クレジットカードの現金化」を利用してはいけません。

「クレジットカードの現金化」は、クレジットカード規約違反となり、強制解約される可能性が高いためです。

3他の借入方法・資金工面の方法を検討する

これらの方法で借入できない場合は、次のとおり他の借入方法を検討する必要があります。

他の借入方法の例

- 公的融資の制度を検討

- 生命保険の契約者貸付制度を検討

- 不用品や高級品を質に入れる

- 親族などから借りる

など

公的融資とは、国や地方公共団体から借入を行うことです。公的融資は、借入まで最低一週間程度かかるものの、無利子または低金利で審査に通りやすいなどの特徴があります。

生命保険の契約者貸付制度とは、生命保険の解約返戻金の一定範囲で融資を受けられる制度です。解約返戻金のある生命保険商品(終身保険や個人年金保険など)を契約している方は、保険会社に相談してみると良いでしょう。

他にも、「不用品や高級品を質に入れる」「親族などから借りる」などの方法が考えられますが、あくまで借入であるためしっかりと返済計画を立てることが重要です。

【まとめ】みずほ銀行カードローンは、みずほ銀行口座の利用者におすすめ

みずほ銀行カードローンは、次の理由から既にみずほ銀行を利用している人や、これから利用を検討している方におすすめです。

- 毎月の返済方法がみずほ銀行口座からの自動引落しのみのため

- スイングサービスは、みずほ銀行口座をメインで利用している人に便利

- みずほ銀行カードローンは、みずほ銀行ATMでの利便性が高い

- みずほダイレクトで預金やカードローンを全て管理できる

また、みずほ銀行で住宅ローンを利用している方は、金利が優遇されるため特におすすめといえます。

みずほ銀行カードローンの借入方法・借り方でよくある質問

-

みずほダイレクトの振込融資を電話で手続きすることはできませんか?

できません

従来、みずほダイレクトの「テレホンバンキング」で、電話からの借入や返済も可能でしたが、2024年8月25日をもってサービスが廃止になりました。振込融資を受けるには、スマホアプリやWebからインターネットバンキングを利用してください。

-

「キャッシュカード兼用型」と「カードローン専用型」の切り替えは可能ですか?

切り替え可能です

カードの切り替え手続きが必要です。取引店へ申し出るか、カードローン専用ダイヤルへ連絡してください。ただし、切り替え手続きには1週間程度時間がかかります。

【カードローン専用ダイヤル】

0120–324–555

受付時間 月曜日~金曜日 9時~20時- 12月31日~1月3日、祝日・振替休日は利用できません