みずほ銀行カードローンの利用を考えている方の中には、「金利はどれくらい?」「利息を抑える方法は?」といった疑問を持つ方もいるでしょう。

みずほ銀行カードローンの金利は、ほかの銀行や大手消費者金融に比べ低い傾向にあります。カードローンの利息を抑えるには、借入額は必要最低限にする、一括返済や繰上返済を活用するなどが効果的です。

本記事では、みずほ銀行カードローンの金利の概要、ほかの銀行や大手消費者金融の金利との比較、利息の計算方法などを解説します。併せて、利息を抑えるポイントや、みずほ銀行カードローンを利用する際の注意点についても紹介します。

結論(この記事のポイント)

- みずほ銀行カードローンの金利は、他の銀行や大手消費者金融に比べて低め

- 利息を抑えるには借入額を必要最低限に留め、一括返済や繰上返済を利用する

- 返済が遅れた場合は利息のほかに遅延損害金が発生する

- 利用前に十分な返済計画を立てることが重要

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円※1 | 最短当日※3 | 最短当日※3 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.0%~14.0%※2 | – | 〇※3 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※4 | 〇※4 | 〇※4 | |

|

|||

- 1…ご利用限度額は所定の審査により決定いたします

- 2…お借入金利はご利用限度額に応じて異なります

- 3…審査結果の最短当日回答は、みずほ銀行の普通預金口座をお持ちの方に限る。また、土日祝にお申し込みの場合、審査結果とお借入は翌営業日以降の対応

- 4…20歳以上で安定した収入がある場合、学生・主婦の方でもお申込可能。ただし、本人に収入のない専業主婦/専業主夫、収入が年金のみの方はお申込不可

合わせてこちらもチェック!

目次

カードローンの金利とは

そもそも、カードローンの金利とはどのようなものなのでしょうか。まずは、カードローンの金利とは何か、利息との違いなどについて見ていきましょう。

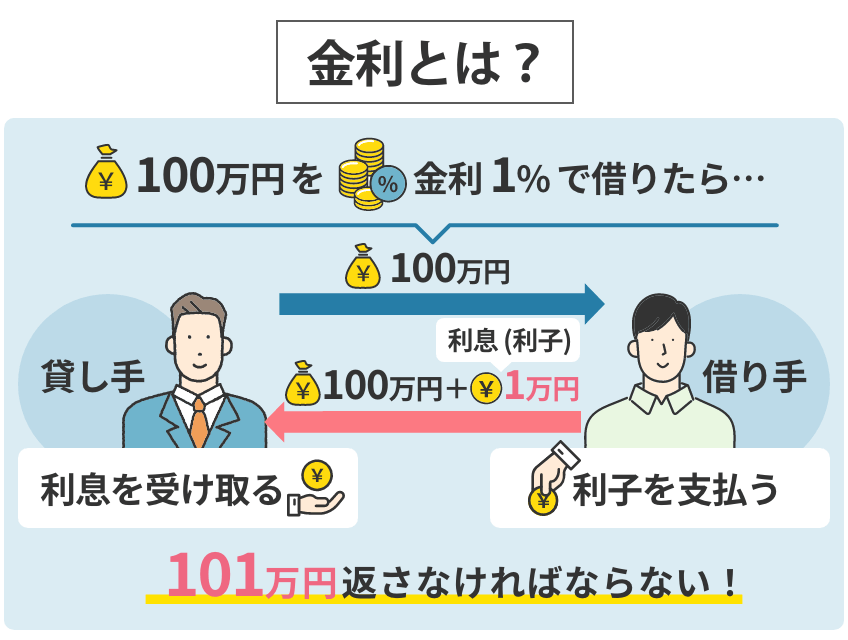

お金を借りることで支払う利息の割合

金利とは、「借りるお金に対して支払う手数料(利息)の割合」のことです。通常は年率(%)で表されます。例えば、100万円を借りた場合に、1年後に101万円を返すという約束なら、金利(年率)は1.0%です。

金利と利息の違い

利息とは、カードローンの利用者が借りたお金にプラスして支払う金額のことです。例えば100万円を借りた場合に、101万円を返すという約束なら、借りた100万円に追加して支払う1万円分が利息です。つまり、金利は割合のこと(%)であり、利息は金利によって支払う実際の金額のこと(円)です。

金利が高くなると総返済額も増える

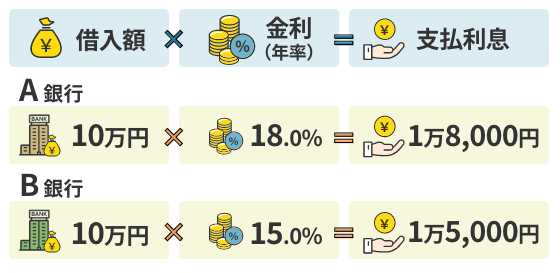

金利は、高くなるほど支払う利息も多くなります。例えば、銀行から10万円借りるとしましょう。A銀行の金利は年18.0%、B銀行の金利は年15.0%とした場合、それぞれの1年間の利息を計算すると次のようになります。

カードローンの利用では、借入期間が長いほど、利息を支払う期間も長くなるため、結果的に支払う利息の総額が増加します。また、借り入れる金額が大きいほど利息も多くなります。

カードローンの金利は、金融機関や借入条件によって異なるため、利用前に確認しておくことが大切です。

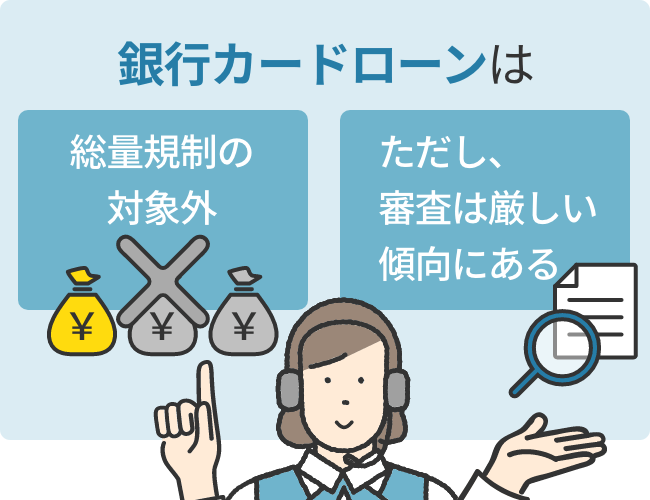

銀行カードローンは総量規制の対象外

総量規制とは、消費者を過剰な借入から守るために設けられた法規制です。総量規制は、貸金業者による個人への貸出額が年収の3分の1を超えることを禁じています。

銀行カードローンは、貸金業法に基づく総量規制の対象外です。銀行は貸金業法ではなく銀行法の下で運営されるため、この規制の適用を受けません。

その結果、銀行カードローンでは、銀行の審査基準に基づいて融資を受けることが可能です。

ただし、銀行カードローンの審査は、消費者金融などの銀行以外の金融機関と比較して厳しい傾向にあります。

これは、2018年1月以降、銀行業界全体で審査基準が厳格化されたためです。例えば、収入証明書の提出要件の厳格化、貸付後の信用情報の定期的な確認、返済能力を超える融資への監視強化などが挙げられます。

総量規制の対象外である銀行カードローンですが、銀行は責任ある貸し出しを推進し、消費者の過剰な借入を防ぐために自主規制を行なっています。

みずほ銀行カードローンの金利はどれくらい?

金利は年2.0%から14.0%

みずほ銀行カードローンの金利は、利用限度額に応じて年2.0%~14.0%です。カードローンの利用限度額は10万円~800万円(10万円単位)で、以下のように利用限度額によって基準金利が異なります。

| 利用限度額 | 基準金利 |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.5% |

| 200万円以上300万円未満 | 年9.5% |

| 300万円以上400万円未満 | 年7.5% |

| 400万円以上500万円未満 | 年6.5% |

| 500万円以上600万円未満 | 年5.5% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

- 2025年7月7日時点

- 利率は変動金利で、金融情勢等により見直す場合あり

- ご利用限度額は所定の審査により決定いたします

- お借入金利はご利用限度額に応じて異なります

- 出所:みずほ銀行「カードローン商品詳細」

利用限度額は審査によって決まる

カードローンの利用限度額は、金融機関の審査によって決まります。審査で考慮される主な要素には、信用情報、年収や雇用形態、借入や返済の履歴などが挙げられます。

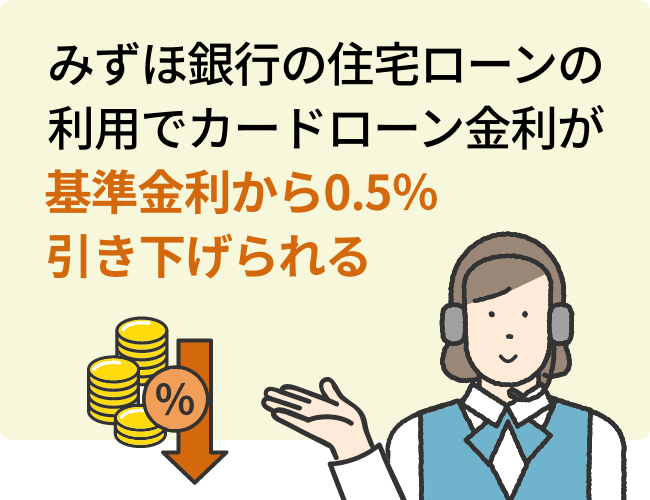

みずほ銀行の住宅ローン利用者は金利引き下げがある

カードローン契約時にみずほ銀行で住宅ローンを利用していると、カードローンの金利が基準金利から年0.5%引き下げられるため、利用限度額に応じて年1.5%~13.5%になります。

フラット35を利用している方でカードローンの金利特典を受ける場合は、店舗での申し出が必要です。また、みずほ銀行が住宅金融支援機構からお客さま情報の提供を受けることについて同意できる方のみが対象になります。

みずほ銀行とほかの銀行のカードローン金利を比較

みずほ銀行カードローンの金利と、ほかの銀行のカードローンの金利を比較してみましょう。

| カードローン名 | 金利 | 利用限度額 |

|---|---|---|

| みずほ銀行 カードローン |

年2.0%~14.0%※1 | 10万円~800万円※2 |

| 三菱UFJ銀行 バンクイック |

年1.4%~14.6% | 10万円~800万円 |

| 三井住友銀行 カードローン |

年1.5%~14.5% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| オリックス銀行 カードローン |

年1.7%~14.8% | 10万円~800万円 |

- 1…お借入金利はご利用限度額に応じて異なります

- 2…ご利用限度額は所定の審査により決定いたします

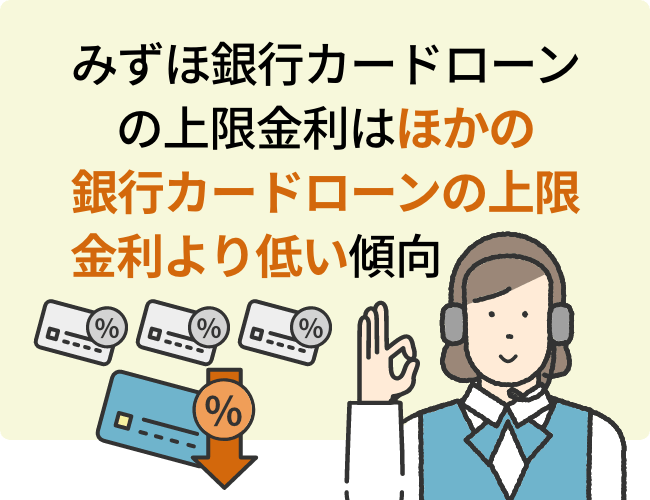

みずほ銀行カードローンの上限金利(年14.0%)は、ほかの銀行カードローンの上限金利よりも低い傾向にあります。

一般的にカードローンの初回申込では、金融機関が貸倒リスクを避けるために、利用限度額を低めに設定します。

カードローンは、利用限度額が低いほど金利は高くなります。ほかの金融機関との金利の違いをチェックする際は、上限金利を確認するとよいでしょう。

みずほ銀行のほかのローン金利と比較

みずほ銀行ではカードローンのほかにも、さまざまなローン商品を提供しています。みずほ銀行カードローンと、ほかのローン商品の金利の違いは次のとおりです。

| ローン商品 | 1年あたりの 最低金利※ |

|---|---|

| 住宅ローン | 年2.475% |

| 多目的ローン | 年5.875% |

| 教育ローン | 年3.475% |

| リフォームローン | 年3.975% |

- 変動金利方式を記載

住宅ローンや教育ローンなど、資金使途が定められているローンを目的別ローンといいます。カードローンは目的別ローンにくらべ、金利が高くなる傾向にあります。

資金使途が決まっている場合は、カードローンよりも目的別ローンを利用したほうが、金利を抑えられます。

みずほ銀行と大手消費者金融カードローン金利を比較

次に、大手消費者金融のカードローンの金利と比較してみましょう。

| カードローン名 | 金利 | 利用限度額 |

|---|---|---|

| みずほ銀行 カードローン |

年2.0%~14.0%※1 | 10万円~800万円※2 |

| アコム | 年2.4%~17.9% | 1万円~800万円 |

| プロミス | 年2.5%~18.0% | 1万円~800万円 |

| レイク | 年4.5%~18.0% | 1万円~500万円 |

| アイフル | 年3.0%~18.0% | 1万円~800万円 |

| SMBC モビット |

年3.0%~18.0% | 1万円~800万円 |

- 1…お借入金利はご利用限度額に応じて異なります

- 2…ご利用限度額は所定の審査により決定いたします

消費者金融のカードローンの金利は、銀行のカードローンの金利より高い傾向にあります。みずほ銀行カードローンの金利は、大手消費者金融と比べ、下限、上限ともに低いことが分かります。

消費者金融のカードローンには、「審査スピードが早い」「審査に通過した場合は当日融資を受けられる可能性が高い」などのメリットがあります。急ぎでお金が必要な場合は、消費者金融のカードローンも検討するとよいでしょう。

合わせてこちらもチェック!

カードローンの利息の計算方法

カードローンの利息の計算式は次のとおりです。

【借入利息額】=【借入総額】×【金利(年率)】÷【365(日)】×【借入日数】

- 1年間の借入利息=借入総額×金利

- 1カ月の借入利息=借入総額×金利÷365(日)×30(日)

- 1日の借入利息=借入総額×金利÷365(日)

- …うるう年は366日で計算

- …1年間の計算式から「÷365(日)×365(日)」は割愛

例えば、みずほ銀行カードローンで30万円を借り、金利が年14.0%だった場合、1年間の利息は以下のように計算します。

- 30万円×14.0%=4万2,000円

みずほ銀行カードローンのシミュレーション

みずほ銀行カードローンの返済回数と借入金額における総返済額や利息の違いをシミュレーションによって解説します。

返済回数によるシミュレーション

30万円を金利年14.0%で借り入れた場合で見てみましょう。

| 返済回数 | 毎月の 返済額 |

総返済額 | 利息額の合計 |

|---|---|---|---|

| 12回 | 2万 9,559円 |

32万 5,146円 |

2万 5,146円 |

| 24回 | 1万 5,121円 |

34万 7,773円 |

4万 7,773円 |

| 36回 | 1万 611円 |

37万 1,381円 |

7万 1,381円 |

| 48回 | 8,425円 | 39万 5,947円 |

9万 5,947円 |

| 60回 | 7,144円 | 42万 1,474円 |

12万 1,474円 |

返済回数が多くなるほど毎月の返済額は減りますが、利息額や総返済額は大きくなります。

借入金額によるシミュレーション

毎月の決まった返済額(約定返済額)で返済した場合における、借入金額による利息等の違いを見てみましょう。

| 借入 金額 |

返済回数 | 総返済額 | 利息額の合計 |

|---|---|---|---|

| 10万円 | 76回 | 15万897円 | 5万897円 |

| 25万円 | 137回 | 42万7,359円 | 17万7,359円 |

| 50万円 | 200回 | 95万5,525円 | 45万5,525円 |

| 75万円 | 241回 | 150万4,420円 | 75万4,420円 |

約定返済では、借入金額が大きくなるほど、返済回数、総返済額、利息額の合計が多くなります。

なお、みずほ銀行WEBサイトでは返済期間・返済回数・返済金額をシミュレーションできます。利用を検討する際は利用するとよいでしょう。

みずほ銀行カードローンの利息を抑えるには?

借入金額を必要最低限に抑える

約定返済をする際、借入金額が大きくなればなるほど、利息や総返済額は増えます。カードローンを利用する際は、不必要な借入を避け、返済の負担を減らすことを意識し、本当に必要な場合や金額のみで借入を行なうよう心がけましょう。

返済期間を短くする

返済期間が長くなるほど、月々の返済額は減りますが、利息や総返済額は増えます。

一方、返済期間が短くなるほど、利息が発生する期間も短くなり、結果として支払う利息の総額を減らすことができます。返済期間を短くするには、一括返済や繰上返済を活用しましょう。

一括返済

一括返済とは、利息を含めた借入額の全てを一度で返済することです。一括返済を行なうと、借入期間が短く済むため、利息を抑えることができます。

ただし、一括返済を行なうにはまとまった資金が必要になるため、事前に返済計画を立てることが大切です。みずほ銀行カードローンの一括返済は、窓口、ATM、電話で手続きできます。

繰上返済

繰上返済とは、毎月の決まった返済(約定返済)とは別に任意の金額を追加で返済することです。繰上返済を行なうと、借入元金が減少するため、利息の総額を抑えることができます。

みずほ銀行の繰上返済は、ATMまたはみずほダイレクトで手続き可能です。みずほダイレクトの利用なら、原則24時間いつでも返済でき、手数料もかかりません。

みずほ銀行カードローン利用時の注意点

利用前に返済計画を立てる

カードローンの返済計画を立てると、無理なく返済を進めることが期待できます。また、経済的負担の軽減や、遅延や延滞を防ぐことにもつながります。遅れなく返済を続けることで、信用情報機関や金融機関からの信頼度も向上します。

変動金利のため利息が変わる可能性がある

みずほ銀行カードローンの金利は変動金利のため、金融情勢等により都度見直される場合があることを覚えておきましょう。

金利が上昇した場合、返済額も増加する可能性があります。最新の金利は、みずほ銀行の公式WEBサイトを確認してください。

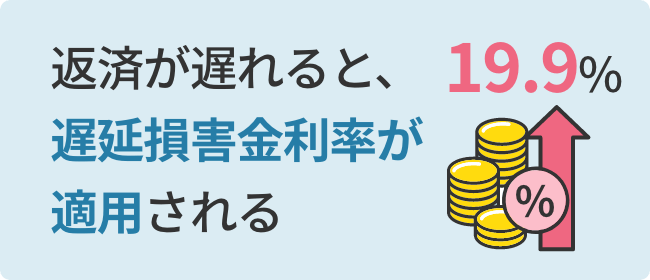

返済が遅れた場合は遅延損害金が発生する

みずほ銀行カードローンの返済が遅れた場合、規定上定める遅延損害金利率(年率)19.9%が借入元金に対して適用されます。

つまり、借入利率よりも高い金利が適用されるということです。遅延損害金を解消するには、返済用普通預金口座に返済金額を入金しなければなりません。入金した当日の夜間に引き落としが実行され、遅延が解消されます。

合わせてこちらもチェック!

みずほ銀行カードローンの金利に関する口コミ

みずほ銀行カードローンの金利に関する口コミを紹介します。

銀行が安心で吉。

他の金融で借りたこともあったけど、金利もまあまあ高くて返済も結構つらかった。というのもあって、みずほのカードローンに申込してみました。他で借りたりした過去もあったし、いろいろと不安だったけど審査が通ったときはホッとしました。大手の銀行だからすごく安心だし、それなのに金利が低いっていうのはほんと助かる。やはり大手に限るし、銀行に限ると思った。

引用:みん評

他社のカードローンを経験した後、みずほ銀行カードローンを選んだ方の口コミです。みずほ銀行は、みずほフィナンシャルグループの中核企業のため、安心して利用したい方におすすめです。

金利が安い

家の電化製品が立て続けに壊れてしまい、出費がかさんだ際に利用しました。みずほで預金もしていたこともあって、安心感があるのでここを選びました。他よりも金利が安いっていうのも決め手でしたね。口座を持っていたので、WEBからの申込も簡単にできたし、ATMから簡単に返済できたのもありがたかったです!

引用:みん評

金利の低さやWEB申込の手軽さが決め手になった方の口コミです。みずほ銀行カードローンの金利は他社よりも低めの傾向にあります。WEB申込なら24時間いつでも申込できます。

返済が自動なのでラク

大手銀行ということで、安心できると友人にも推されたのでここで借りることにしました。金利が低いのはやっぱりありがたかったです。銀行という部分も関係あるのか、対応はすごく親切で丁寧でした。必要書類もそんなに多くなかったので手続きが面倒じゃなかったのもよかったかなと思います。返済が自動引き落としっていうのも、返済のし忘れがなくて自分には合っている感じがしました!また急ぎで入用の際はお願いしたいなと思います!

引用:みん評

この方も大手銀行の安心感と低金利が申込の決め手となったようです。この口コミからは、みずほ銀行の対応の良さも伺えます。

【まとめ】みずほ銀行カードローンの金利は低め

みずほ銀行カードローンは、ほかの銀行や大手消費者金融と比べ、金利は低めの傾向にあります。しかしどのカードローンにも共通することですが、返済期間が長くなったり、借入金額が大きくなったりするにつれ、利息も増えてしまいます。

利息を抑えるには、必要最低限の金額しか借りない、一括返済や繰上返済を活用するなどの方法があります。カードローンを利用する際は、事前にしっかりとした返済計画を立てることが大切です。

みずほ銀行カードローンの金利に関するよくある質問

-

繰上返済はどのようなときに利用すると良いですか?

余裕資金があるときです

繰上返済は給料日後やボーナスなどの臨時収入があった場合など、手元に余裕資金があるときに活用しましょう。繰上返済をすると、借入残高が減ります。そのため、毎月、約定返済だけしかしない場合と比べて利息も減ります。結果的に支払う総返済額を減らすことができます。

-

借入金額の一部を臨時返済した月は、月々の返済はしなくても良い?

必要です

臨時返済(任意返済、繰上返済)をしても、毎月の返済は必要です。みずほ銀行カードローンでは、臨時返済の有無にかかわらず、約定返済日に返済額が自動で引き落とされます。約定返済日に口座残高が不足していると遅延扱いになってしまうため、注意しましょう。