三井住友銀行カードローンへの申し込みを検討しているものの、審査に通過できるか不安に感じている方は多いのではないでしょうか。

結論として、三井住友銀行カードローンの審査は厳しいと言えます。

審査が厳しい理由はいくつかありますが、主なものとしては過去に銀行カードローンでは消費者への過剰貸付が問題になったことなどが挙げられます。

全国銀行協会は3月にもカードローン審査の厳格化に向けた対応策を打ち出す。自主的に利用者の年収や他社からの借り入れ状況をより正確に把握するよう促す。

引用:日本経済新聞(2017年2月21日)

とはいえ、三井住友銀行カードローンの上限金利は年14.5%と消費者金融より低く、提携ATM手数料がかからないなど魅力も多いです。

そこでこの記事では、三井住友銀行カードローンの審査に落ちる原因や対策、契約までの流れを解説します。審査に関する口コミも掲載しているため、リアルな審査基準を知りたい方は参考にしてください。

結論(この記事のポイント)

- 三井住友銀行カードローンの審査基準は厳しい

- 三井住友銀行カードローンの審査結果は最短当日※

- 三井住友銀行カードローンの口座を開設しなくてもOK

- 保証会社に滞納などの事故情報があると審査に通らない

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| – | – | – | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

目次

三井住友銀行カードローンの審査は厳しい?甘い?

銀行カードローンの審査は基本的に厳しいと言われています。三井住友銀行カードローンも同様に審査は厳しいと言えます。

2010年に改正貸金業法が完全施行されて以降、「低金利」「総量規制の対象外」「高額融資が可能」などの利点を押し出した銀行カードローンが、貸金業者に代わって台頭してきました。

しかし、2016年には、一時は改善されつつあった自己破産件数が前年比を上回ったことから過剰貸付が問題視され、日弁連により貸付自主規制が求められることになりました。また、2013年には某大手銀行の反社会的勢力への融資が問題視されています。

このような理由から2017年以降、金融庁や全国銀行協会などとの協議のうえで銀行カードローンの審査が厳格化されていく形となりました。

ここでは、三井住友銀行カードローンの申込条件をはじめ、銀行カードローンの審査が厳しい理由、審査基準などについて解説していきます。

三井住友銀行カードローンの申込条件

三井住友銀行カードローンの申込条件は次のとおりです。

- 申込時満20歳以上満69歳以下の方

- 原則安定した収入のある方(年金収入のみの方は不可)

- SMBCコンシューマーファイナンス株式会社の保証を受けられる方

- 使いみちが事業性資金以外の方

- 申し込みは本人に限る

基本的に安定した収入さえあれば、幅広い層の方が申し込みできます。

安定した収入とは、サラリーマンが得られる給与収入をはじめ、定期的にかつ継続的に得られる収入のことを指します。

正社員はパートやアルバイトと異なり、短期の退職で収入を失ったり、給与額が大きく変動したりするリスクが小さいため、収入の安定性が高いと評価されます。一方、自営業などは業績の悪化により、容易に収入が増減することが想定されるため、審査では不利になりやすいです。

参考までに、雇用形態ごとの申込可否を表にまとめました。

| 申し込みの可否 | 職業・雇用形態など |

|---|---|

| 申し込みが可能な方 |

|

| 申し込みできない方 |

|

たとえ安定収入があっても、年金収入のみの方や専業主婦、学生は申し込みできません。

三井住友銀行カードローンの審査は大手消費者金融より厳しい

三井住友銀行カードローンに限らず、銀行は消費者金融より審査が厳しい傾向にあります。

審査に通りにくい理由は、主に次の4つです。

銀行カードローンの審査が厳しい主な理由

- 1

- 低金利で借入ができる

- 2

- 総量規制の対象とならない ※各社同様の規制を設けております。

- 3

- 銀行・保証会社の両方の審査が必要

- 4

- 警察庁データベースへの照会が義務化

三井住友銀行カードローンは、消費者金融よりも利息を抑えられるなどメリットも大きいため、審査基準を把握してから申し込むと良いでしょう。

理由①低金利で借入ができる

銀行カードローンの審査が厳しいと言われる理由の1つに、消費者金融よりも上限金利が低いことが挙げられます。

なぜ金利が審査難易度に関係するかというと、融資の際は利用者から支払われる利子によって収入を得ているためです。

金利が低いと受け取れる利子が少なくなり、貸し倒れが発生したときの損失回収が難しくなるため、より厳しく審査を行わなければなりません。

参考までに、三井住友銀行カードローンと消費者金融の金利を比較してみましょう。

| カードローン | 金利(年率) |

|---|---|

| 三井住友銀行 カードローン |

1.5〜14.5% |

| プロミス | 4.5〜17.8% |

| アコム | 3.0〜18.0% |

| レイク | 4.5〜18.0% |

| アイフル | 3.0〜18.0% |

| SMBCモビット | 3.0〜18.0% |

三井住友銀行カードローンは、消費者金融よりも上限金利・下限金利ともに低く設定されています。そのため、利用者が金利の低さを理由に、借入をし過ぎないようにする目的(過剰貸付への対応)でも、審査が厳しい傾向にあります。

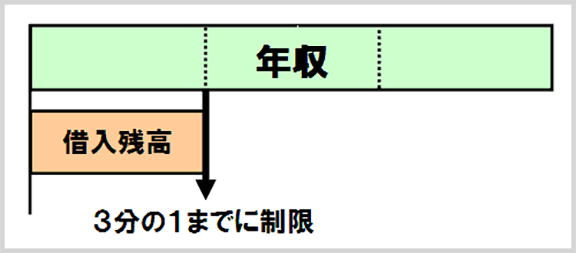

理由②総量規制の対象とならない

住宅ローンなどと同じく総量規制の対象とならないことも銀行カードローン審査が厳しい理由の1つです。

消費者金融などの貸金業者では、総量規制という制度によって限度額が年収の3分の1までに制限されます。

- 画像出典:金融庁

一方、三井住友銀行カードローンは貸金業者ではなく「銀行」なので、総量規制の対象にはなりません。※同様の規制を設けております。

年収に関わらずお金を借りられるため、過剰貸付とならないよう審査を厳格に行う必要があるのです。

理由③銀行・保証会社の両方の審査が必要

三井住友銀行カードローンで借り入れするには、三井住友銀行だけでなく、保証会社であるSMBCコンシューマーファイナンスの審査にも通る必要があります。

保証会社とは、利用者が返済できなくなったとき代わりに返済を行う会社のことです。

もし利用者が返済できなくなると、保証会社が代わりに返済して、さらに債務の取り立てまで行う必要があるので、保証会社も慎重に審査を行います。

従って、SMBCグループの消費者金融やクレジットカードで延滞していた場合などは、審査に通らない可能性が高くなります。

理由④警察庁データベースへの照会が義務化

三井住友銀行カードローンに限らず、銀行カードローンの審査では警視庁データベースの照会が義務化されています。

2018年から、全国銀行協会は反社会勢力との関係遮断の目的で、銀行が警視庁データベースに接続すると発表しました。

全銀協といたしましては、今後、警察庁の暴力団情報データベースを効果的に活用し、反社会的勢力との関係遮断を徹底するための取組みを引き続き推進して参ります。

具体的には以下のような取り組みが行われています。

反社会的勢力との関係遮断に向けた対応について

(1)警察庁の暴力団情報データベースへの接続は、預金保険機構を介して実施する。

(2)対象取引は、新規の個人向け融資等とする。

(3)対象者は、個人の融資申込者等とする。

銀行カードローンは「新規の個人向け融資」に含まれるため、貸付のたび暴力団データベースへの接続が必要になり、審査が慎重に行われます。

三井住友銀行カードローンの審査で重要な返済能力と3つの審査基準

三井住友銀行カードローンに限らず、ローンや融資などの審査では、特に「返済能力」が重要視されます。

返済能力とは、お金を借りている人が、毎月どのくらいの金額なら安定して返済できるかを示すものです。

申込時の本人の申告情報や、提出された書類、信用情報機関など、各所の情報を照会して確認が行われます。

金融機関では、主に次の3つの項目を審査基準として返済能力を判断しています。

審査基準①本人属性

本人属性とは、利用者の社会的背景や支払い能力を示すものです。

本人属性では、主に次のような項目が照会されます。

| 照会する目的 | 照会される項目 |

|---|---|

| 本人確認、反社会的勢力に属していないか | 氏名、住所、電話番号、メールアドレス、家族構成など |

| 申込条件を満たしているか | 満年齢、生年月日など |

| 継続的に安定した収入を得ているか | 勤務先、年収、業種、職種、雇用形態、勤続年数、健康状態など |

審査では、特に年収や勤務先が重要視されます。

例えば、勤務先の会社規模が大きいと倒産や減給などのリスクが小さいので、支払い能力が高いと判断されやすくなります。

審査基準②生活状況

カードローンなど融資の審査では生活状況も影響します。

生活状況とは、返済のための余力がどの程度あるかを判断するために、家族構成や月々にかかるであろう固定費などを指します。

| 照会する目的 | 照会される項目 |

|---|---|

| 家族は連帯保証人になれそうか、信用情報にキズのある家族はいないか | 家族構成、家族の信用情報など |

| 住居費用の返済負担は大きくないか | 住宅ローン、家賃、返済負担率など |

| 多重債務や返済苦に陥っていないか | 他社の借入状況、借入社数、借入残高など |

例えば、子供が多いと養育費が多くかかり、返済のゆとりが減ってしまいます。他にも、持ち家でなく賃貸だと固定費が大きくなるので、審査では不利になるでしょう。

生活状況に関しては、返済に関わるあらゆる要因によって判断されます。

審査基準③信用情報

信用情報に問題があるとの審査通過は困難です。

信用情報とは、ローンやクレジットカードなどの取引履歴を記録したもので、3つの信用情報機関によって管理されています。

三井住友銀行が加盟する個人信用情報機関

信用情報では、主に次のような情報が記録されています。

| 照会する目的 | 照会される項目 |

|---|---|

| 申込時の情報と信用情報機関の登録情報に相違はないか※1 | 氏名、住所、生年月日、連絡先、勤務先など |

| 他社の借入状況はどうか、今回の契約で過剰貸し付けとならないか | 借入状況、借入の種類、契約内容、借入残高、借入社数、返済状況、完済実績、連帯保証など |

| 異動情報(事故情報)などの履歴はないか | 複数社への申込履歴、長期間の返済滞納、金融機関からの強制解約、債務整理、官報への掲載など |

| 家族に異動情報(事故情報)などの履歴はないか | 生計をともにする家族の構成や信用情報、その他の家族の信用情報など |

| 本人からの申告情報などに問題はないか | 本人確認書類の紛失や盗難・漏洩の履歴、浪費癖やギャンブル依存など |

- 1…虚偽の申告などでない限り、申込者からの情報を基に信用情報機関に登録される情報は更新される

特に、長期間の滞納や強制解約、債務整理などの履歴があると、まず審査に落ちてしまいます。

三井住友銀行カードローンの事前審査(仮審査)と本審査の違い

三井住友銀行カードローンでは、事前審査(仮審査)と本審査の2種類があります。

事前審査では、本人情報や年収などを踏まえて機械的に審査が行われます。

■事前審査で確認されること

- 年齢、生年月日

- 収入

- 勤務先

- 信用情報

など

事前審査で貸付条件を満たしていれば、本審査に進みます。

本審査の主な内容は、書類や勤務先について虚偽の申告がないかどうかです。

■本審査で確認されること

- 提出した書類の確認(本人確認書類、収入証明書類など)

- 勤務先の在籍確認

事前審査に通れば、不備などがない限り本審査に通過できる可能性は高いでしょう。

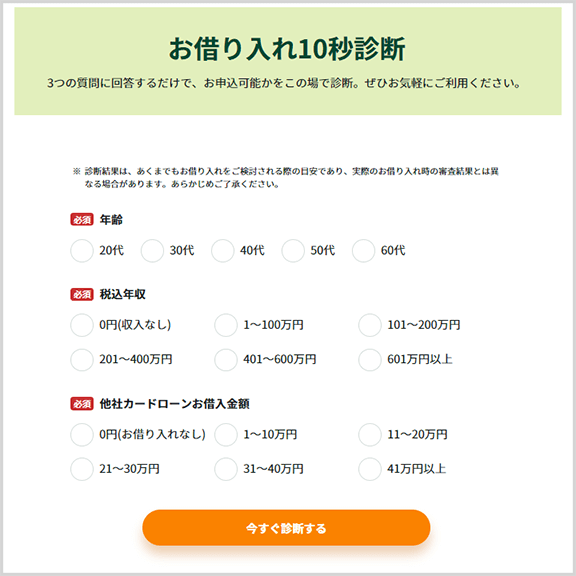

三井住友銀行カードローン審査が不安な人は「お借り入れ10秒診断」を

審査が不安な人は「お借り入れ10秒診断」を利用しましょう。

三井住友銀行カードローンに申し込むと信用情報機関に申込履歴が残るので、他のローン審査にも影響を与える可能性があります。

「お借り入れ10秒診断」なら信用情報機関の申込履歴に残らないので、審査に通るかどうかを気軽に試すことができます。

- 画像出典:三井住友銀行

ただし、あくまでも簡易診断のため、本審査の結果と同じになるとは限りません。

金融系ライター・ディレクター(2級FP技能士)監修者:北川 和哉さん からコメント

三井住友銀行カードローンをはじめ、融資を行う金融機関の審査では返済能力が重視されます。

正社員・派遣社員でなくても、パートやアルバイトなどの定期収入があれば十分に借り入れできる可能性があります。

銀行は審査が厳しいという先入観を持たれがちですが、他社借入や延滞などの覚えがなければ申し込みを検討しても問題ありません。

北川 和哉

北川 和哉合わせてこちらもチェック!

三井住友銀行カードローンの審査に申し込んだ人たちの口コミ・体験談

三井住友銀行カードローンの詳細な審査基準は公表されていないため、利用者の口コミも参考にしましょう。

この項では、三井住友銀行カードローンの審査を受けた人の口コミを4つ紹介します。

三井住友銀行カードローン審査の口コミ・体験談①審査に落ちたAさん

| 性別/年代 | 男性/30代 |

|---|---|

| 職業 | 会社員 |

| 業種 | サービス業 |

| 年収 | 300万円~400万円未満 |

| 申し込みをした時期 | 2023年7月頃 |

| 申し込んだ方法 | Web(PC・スマホ) |

| 三井住友銀行の口座は持っていたか | 持っていなかった (作らずに申し込んだ) |

| 借入希望額(契約極度額) | 50万円以下 |

| 既に借入をしていた他社数 | 1社 |

| 既に借入をしていた借入先 | 消費者金融のカードローン |

| 既に他社で借入をしていた合計金額 | 50万円以下 |

| 審査にかかった時間 | 1日以上~2日未満 |

| 審査に落ちたと思われる理由 | 勤続年数と他社の借入状況。 |

| その他の口コミなど | 銀行系なので消費者金融と違いやはり厳しいイメージがあります。しっかりしてる人じゃないと通らないイメージです。 |

三井住友銀行カードローンの審査で、収入の安定性または他社借入が理由で審査に落ちた事例です。

申し込んだ男性は会社員で収入が安定しており、年収も決して低くありません。他社の借入残高も年収に対して、決して高額な状況でもないでしょう。

審査に落ちたと思われる理由や、口コミなどの内容から想定すると、例えば次のような理由が考えられます。

勤続年数が短い(収入の安定性)…「短期の転職を繰り返している」「長い休職期間の後の勤続年数が1カ月程度などまだ短い」「消費者金融の審査時よりも直近の年収が下がっている」

他社借入…「仮に年収が310万円程度であった場合。銀行カードローンは総量規制の対象外ではあるが、借入残高+借入希望額の合計が100万円だとすると、融資限度額ギリギリになる」※総量規制と同様の規制を設けております。

など、理由はいくつか想定されますが、Aさんも想定されているとおり、いずれかの要素が審査落ちの理由になっていると考えられます。

三井住友銀行カードローン審査の口コミ・体験談②審査に落ちたBさん

| 性別/年代 | 男性/20代 |

|---|---|

| 職業 | 会社員 |

| 業種 | 小売業 |

| 年収 | 200万円~300万円未満 |

| 申し込みをした時期 | 2022年8月頃 |

| 申し込んだ方法 | Web(PC・スマホ) |

| 三井住友銀行の口座は持っていたか | 持っていなかった (作らずに申し込んだ) |

| 借入希望額(契約極度額) | 50万円超~100万円以下 |

| 既に借入をしていた他社数 | 1社 |

| 既に借入をしていた借入先 | 消費者金融のカードローン |

| 既に他社で借入をしていた合計金額 | 50万円以下 |

| 審査にかかった時間 | 1日未満 |

| 審査に落ちたと思われる理由 | 他の消費者金融で借りた分の返済が何回か遅れたから。複数同時に審査申込していた。 |

| その他の口コミなど | 結果は審査落ちでしたが、審査までの回答が早くて、審査申込の入力などもしやすかった。 |

三井住友銀行カードローンでは、借入希望額を高額にしすぎると審査落ちする可能性が高まります。

仮に男性の年収が300万円だとしても、総量規制を当てはめると限度額は100万円までです。この事例では、既存の借り入れと合わせると過剰貸付になると判断され、審査落ちしてしまった可能性が高いでしょう。

銀行は総量規制の対象外ですが、申し込むときは年収の3分の1までを目安にするのが無難です。※総量規制と同様の規制を設けております。

また、同時期に複数社へ申し込みをし過ぎるのも、信用情報機関の申込履歴から「申し込みブラック」として評価されてしまうリスクがあります。申し込みブラックと見られると、よほどお金に困っている=返済の余力がないと判断され審査に落ちてしまいます。

三井住友銀行カードローン審査の口コミ・体験談③審査に通ったCさん

| 性別/年代 | 女性/50代 |

|---|---|

| 職業 | アルバイト・パート |

| 業種 | 栄養士 |

| 年収 | 200万円~300万円未満 |

| 申し込みをした時期 | 2021年4月頃 |

| 申し込んだ方法 | Web(PC・スマホ) |

| 三井住友銀行の口座は持っていたか | 三井住友銀行の口座を持っていた |

| 借入希望額(契約極度額) | 50万円以下 |

| 既に借入をしていた他社数 | 1社 |

| 既に借入をしていた借入先 | 消費者金融のカードローン |

| 既に他社で借入をしていた合計金額 | 50万円以下 |

| 審査にかかった時間 | 1日未満 |

| 契約できた利用限度額 | 30万円~40万円未満 |

| その他の口コミなど | 電話口の対応がとても丁寧で、返済法の変更にも、きちんとした説明をしてくれて、無理なく返済できる方法を考えてくれました。 |

三井住友銀行カードローンでは、正社員でなくても安定した収入さえあれば審査に通ることが分かる事例です。

アルバイトやパートの場合は、収入証明書類の提出を求められるケースも多いので、申し込みの際は、前もって用意しておくと良いでしょう。

また、Cさんは「返済方法についてきちんと説明してくれた」とコメントしており、申込時に返済について相談していると考えられます。三井住友銀行カードローンでは、オペレーターの対応が良く返済などの相談に乗ってくれるという点もうかがうことができます。

三井住友銀行カードローン審査の口コミ・体験談④審査に通ったDさん

| 性別/年代 | 男性/30代 |

|---|---|

| 職業 | 会社員 |

| 業種 | 作業員 |

| 年収 | 500万円~600万円未満 |

| 申し込みをした時期 | 西暦2022年12月頃 |

| 申し込んだ方法 | Web(PC・スマホ) |

| 三井住友銀行の口座は持っていたか | 三井住友銀行の口座を持っていた |

| 借入希望額(契約極度額) | 50万円以下 |

| 既に借入をしていた他社数 | 0社(なし) |

| 既に借入をしていた借入先 | 借入なし |

| 既に他社で借入をしていた合計金額 | 0円(なし) |

| 審査にかかった時間 | 1日以上~2日未満 |

| 契約できた利用限度額 | 100万円以上 |

| その他の口コミなど | 職場への電話確認はありましたが、特に問題なく利用することができました。借入や返済を、三井住友銀行の口座から行うことができとても使いやすかったです。 |

三井住友銀行カードローンでは、他社借入がなければ審査に通りやすくなるのが分かる事例です。

利用者の男性は、会社員で年収も高く、他社の借入もありません。また、三井住友銀行の口座を持っており、取引実績があった点も有利に働いた可能性があります。

もともと三井住友銀行の普通預金口座を持っている方は、積極的に申し込みを検討すると良いしょう。

金融系ライター・ディレクター(2級FP技能士)監修者:北川 和哉さん からコメント

三井住友銀行カードローンの審査では、「安定した収入」「他社借入の有無」などが重要であることが分かる結果となりました。

会社員の人で収入が安定していても、他社借入があったり、滞納履歴があったために審査落ちしてしまった事例が多数見受けられます。既に借金がある場合、借入希望額は控えめにした方が良いでしょう。

北川 和哉三井住友銀行カードローンの審査に落ちる主な7つの理由と対策

三井住友銀行に限らず、銀行カードローンは審査が厳しい傾向にあります。

申込前に、審査落ちの原因や対策を知っておきましょう。

三井住友銀行カードローンの審査に落ちる主な7つの理由

- 1

- 申込情報の虚偽や誤り

- 2

- 提出した必要書類の不備

- 3

- 借入残高や借入先が多い

- 4

- 信用情報のキズ

- 5

- 在籍確認が取れない

- 6

- 借入希望額が多い

- 7

- 短期間に複数社に申し込んでいる

1申込情報の虚偽や誤り

虚偽の申告は審査落ちの原因になります。

事実と異なる情報を入力すると、三井住友銀行カードローンから「信頼できない利用者」だと判断されてしまうためです。

例えば、嘘の勤務先を入力したり年収を実際より多めに記載したりした場合、心象が悪化してしまうでしょう。

バレなければ問題ないと思うかもしれませんが、審査では信用情報の照会、勤務先への在籍確認が実施されるため、簡単にバレてしまいます。

虚偽の申告を避けるため、次のような対策を立てておきましょう。

対策

- 自身の年収を正確に把握する

- 他社借入状況を事前に把握する

- 勤務先について正しい情報を入力する

- 申し込み前の確認画面をチェックする

故意でなくても、入力情報に誤りがあると虚偽の申告とみなされるケースがあるので、確認画面で誤りがないかチェックすることが大切です。

2提出した必要書類の不備

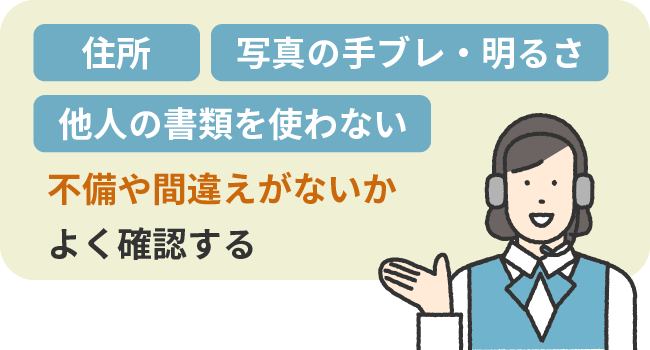

三井住友銀行カードローンの審査に申し込む際は、書類の不備に注意しましょう。

書類に不備があると、入力情報が正しいかどうか判断できず、審査が進まなくなる可能性があります。さらに、そのまま放置すれば審査落ちになるでしょう。

例えば、書類の住所が間違っていたり、アップロードした写真が見切れていたりする場合、審査を進められません。

書類に関するミスを防ぐには、次のような対策が考えられます。

対策

- 書類の住所が現住所と一致しているか確認する

- 手ブレをなくすため平坦な場所で撮影する

- 明るい場所で撮影する

- 他人の書類を使わない

特に、引っ越しや結婚などで住所や苗字が変わっていると間違えやすいので、提出前に更新しておきましょう。

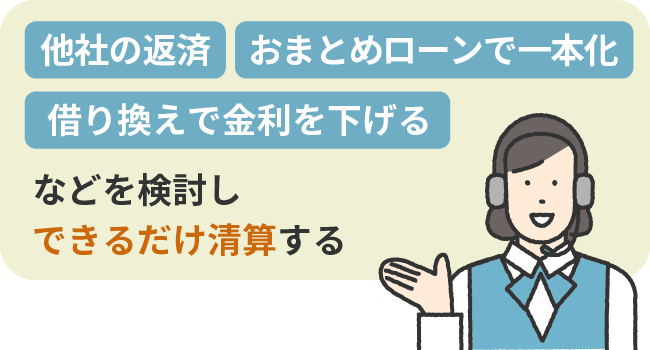

3借入残高や借入先が多い

借り入れが多いと、三井住友銀行カードローンの審査通過は厳しいでしょう。

借入残高が大きい人は、返済できないリスクが高いため、審査に落ちやすい傾向にあります。

また、借入先が多いと多重債務を疑われて、審査に落ちるリスクが上がります。参考までに、金融庁では5件以上の借り入れがある人を多重債務者としています。

Q1.多重債務とはどのような状態を言うのですか。

A.明確な基準はありませんが、消費者金融や信販会社等から複数(金融庁では5件以上)の借入をしている状態を指し、全国で約90万人以上にのぼると言われています。

引用:京都府公式サイト

借入件数が少なくても、借入額が多いと審査落ちしやすいです。

借り入れが多いとどうしても審査が厳しくなるので、次のような対策を立てておきましょう。

対策

- 返済できそうな借入先から返済する

- 借り換えで金利を下げる

- おまとめローンで借り入れを一本化する

自力で借入件数を減らせれば良いのですが、実際には難しいケースも多いでしょう。

どうしても返済が難しいなら、おまとめローンを利用して借り入れを一本化し、金利の負担を減らすことを検討するのが良いでしょう。

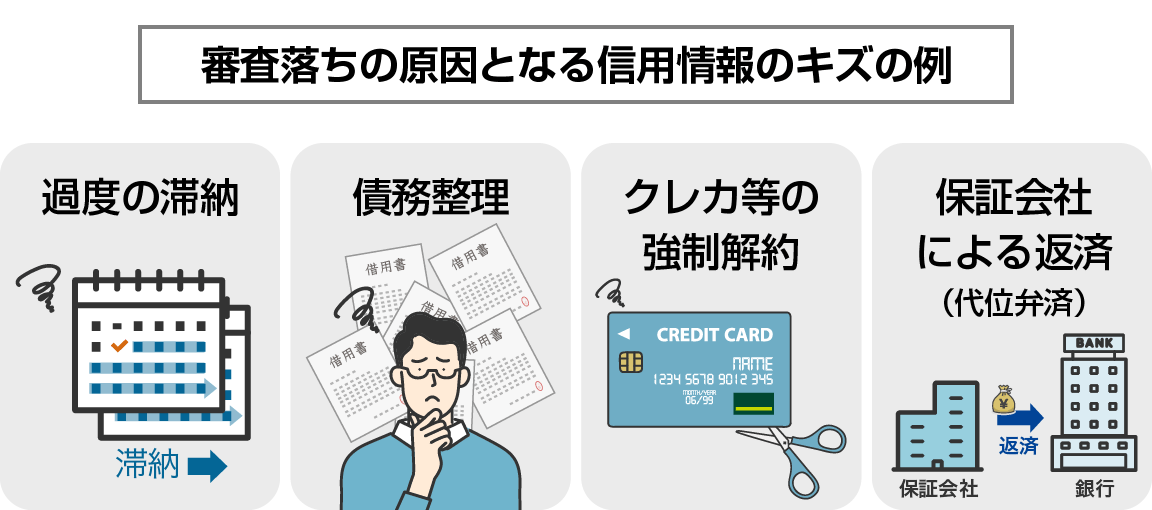

4信用情報のキズ

信用情報に傷がついていると、審査通過は困難です。

審査では必ず信用情報が照会されるため、次のような履歴があるとほとんど審査には通りません。

信用情報に不安がある場合、次のような対策をすると良いでしょう。

対策

- 信用情報機関に開示請求する

- 事故情報が抹消されるまで待つ

信用情報機関に開示請求すれば、問題があるかどうか分かります。いずれの信用情報機関でも、ネットで簡単に開示請求を行うことができます。

各信用情報機関の情報開示請求の料金は次のとおりです。

| 信用情報機関 | ネット開示請求の手数料 |

|---|---|

| CIC(株式会社・シー・アイ・シー) | 500円 |

| JICC(日本信用情報機構) | 1,000円 |

| KSC(全国銀行個人信用情報センター) | 1,000円 |

例えばCICの場合、返済状況の欄に「異動情報」の記載があると信用情報に傷がついていると分かります。

5在籍確認が取れない

在籍確認が取れないまま、長期間、審査が完了できずにいると、審査落ちになってしまう可能性があります。

三井住友銀行カードローンの審査では、申込者が申告された勤務先で本当に働いているのか、勤務実態を確認するために電話での在籍確認が必須です。

勤務先への電話がなかなか繋がらない場合、本人の連絡先に確認の電話などがかかってきますが、その電話にも出ないまま放置したりすると、審査が進みません。

在籍確認が取れない主な原因は、次のようなものが挙げられます。

在籍確認が取れない原因

- 会社が休みの日で電話が繋がらなかった

- 事務所に誰もおらず電話が取れなかった

- 電話に出た人が申込者の存在を知らない電話番号で申告した(代表番号など)

- 私用での電話が禁止されている

- 規則で個人名の電話には対応しないことになっている・個人情報保護の観点から従業員の在籍について回答がされない

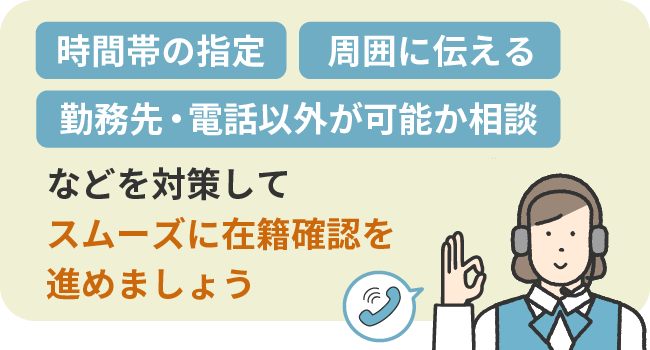

あらかじめ次のような対策を立てておくと、スムーズに在籍確認を進められます。

対策

- 在籍確認の電話をかけてもらう時間帯を指定して自分で電話に出る

- 自分に繋がりやすい電話番号(部署の番号など)を申告する

- 自分宛ての電話が来ることを周囲に伝えておく

- 勤務先以外の電話での在籍確認が可能か相談をしてみる

- 電話以外の在籍確認方法が可能か相談してみる

申込後、すぐにオペレーターに相談して自分が出られる時間帯に指定すれば、スムーズに在籍確認を進められます。場合によっては、書類での在籍確認に応じてくれる可能性もあるでしょう。

6借入希望額が多い

借り入れ希望額が多いと、審査に通りづらくなります。

借入額が増えると毎月の返済負担が増え、その分求められる返済能力が高くなるためです。三井住友銀行カードローンでは、借入額に応じて毎月の返済負担が大きくなります。

| 借入額 | 月々の約定返済金額 |

|---|---|

| 2,000円未満 | 借入額の全額 |

| 2,000〜10万円 | 2,000円 |

| 10万〜20万円 | 4,000円 |

| 20万〜30万円 | 6,000円 |

| 30万〜40万円 | 8,000円 |

| 40万~50万円 | 10,000円 |

- 出所:三井住友銀行

無理のない借入希望額に設定するには、次のような対策が挙げられます。

対策

- 借入希望額は必要最低限に抑える

- 総量規制を参考にして借入希望額を決める

- 借入以外の方法で不足分を補填する

借入希望額を決める際は総量規制を参考にして、他社の借入残高と今回の希望額が、年収の3分の1よりも低くなるような金額を希望しましょう。

もし三井住友銀行カードローンからの借り入れだけではお金が足りない場合、身内に借りるなどして不足分を補填するのも手です。

カードローンの利用限度額は、利用実績を積めば増額審査などで後々増やすことができます。審査が不安な人は、まずは審査に通すことを重点に置いて借入希望額を決定すると良いでしょう。

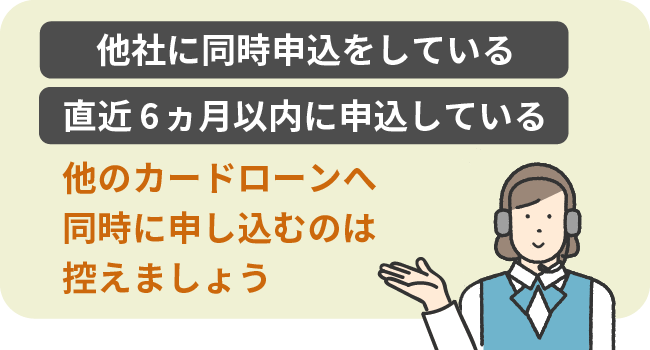

7短期間に複数社に申し込んでいる

複数社へ申し込みをし過ぎると、審査に落ちやすくなります。

短期間に何社にも申し込んでいると、お金に困っている・多重債務を疑われる=返済できなくなる可能性が高いなどと判断されてしまうためです。「申し込みブラック」と言われる状態です。

各信用情報機関(KSC・JICC・CIC)に申込履歴が残る期間は「6カ月間」とされています。

複数申し込みによる審査落ちを防ぐには、次のような対策が有効です。

対策

- 同時申し込みを避ける

- 6カ月以上経ってから申し込む

三井住友銀行カードローンに申し込む際は、他のカードローンへ同時に申し込むのは控えましょう。また、直近で他社に申し込みしている場合、できれば6カ月間、間を空けてから申し込んでください。

金融系ライター・ディレクター(2級FP技能士)監修者:北川 和哉さん からコメント

審査落ちの原因はさまざまです。特に、信用情報に傷がついていたり、多重債務の状態では、審査に落ちやすくなります。

このような審査落ちの原因を根本的に解決するには時間がかかるので、普段から借り過ぎたり、返済を延滞したりしないように注意しましょう。慢性的に借金を抱えてしまっている場合、まずは現在の借入残高を減らすことから考えていくことが大切です。

北川 和哉三井住友銀行カードローンの審査に必要な書類・必要なもの

三井住友銀行カードローンの審査に必要なものは、決して多くありません。

最低限必要な書類は、以下のとおりです。

基本的には本人確認書類さえあれば借り入れできます。ただし、借入額が多い場合は収入証明書類も必要になります。

1本人確認書類(必須)

三井住友銀行カードローンの審査では、本人確認書類が必須です。

利用できる本人確認書類は、主に次のとおりです。

本人確認書類として使用できるもの

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード(顔写真付き)

- 出所:三井住友銀行

- 健康保険証など、上記以外の本人確認書類についてはカードローンプラザ(0120-923-923)まで問い合わせ

- 審査状況などにより、別途、他の本人確認書類などが必要となる場合あり

- 2020年2月4日以降のパスポートには所持人記入欄が存在しておらず住所欄ないため、現住所が記載されている本人確認書類等を併せて提出の必要あり

さらに、カードローンプラザに問い合わせてみたところ、次のような書類も利用できるとの回答を得られました。

その他に提出できる書類

- 住民基本台帳カード

- 保険証 + 住民票

- 保険証 + 公共料金領収書

用意した本人確認書類で不安な人は、他の本人確認書類も合わせて用意しておきましょう。また、カードローンプラザに問い合わせて確認するのも良いでしょう。

2収入証明書類(該当する人のみ)

借入額が一定を超える場合などは、収入証明書類が必須となります。

次の条件に該当する人は収入証明書類の提出が必要

- 希望する借入希望枠(利用限度額)が50万円を超える人

- その他、三井住友銀行が収入証明書類の提出が必要と判断した人

上記の条件以外でも、パート・アルバイトや、個人事業主・フリーランスの人などの場合は、安定した収入を証明するために提出を求められる可能性が高いので、できれば前もって用意しておくと良いでしょう。

収入証明書類として使用できるもの

- 源泉徴収票

- 税額通知表

- 所得証明書

- 確定申告書

- 給与明細書+賞与明細書

- 出所:三井住友銀行

- いずれも最新年度のもの

- 上記以外の収入証明書類や、その他の詳細について不明な点はカードローンプラザ(0120-923-923)まで

古い書類では収入の証明になりません。例えば、一昨年の給与明細や確定申告書では認められないため、最新の書類を用意する必要があります。

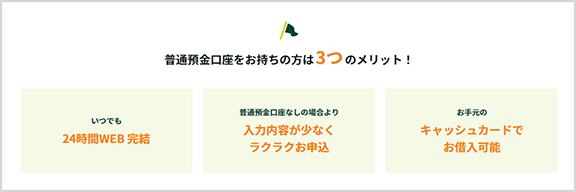

三井住友銀行の口座開設は必須ではない

三井住友銀行カードローンの利用に、口座開設は必須ではありません。

ただし、三井住友銀行の普通預金口座を保有していない場合は、「ローン専用カードの発行」または「カードレス」のいずれかを選択する必要があります。

カードを発行する場合は、ローン専用カードを他人に見られたりするリスクも上がり、カードをローン契約機か郵送で受け取る手間なども発生するのであまりおすすめはできません。カードレスを選択すればカード発行は不要になります。

三井住友銀行の口座を持っている場合は、次のようなメリットがあります。

- 画像出典:三井住友銀行

また、SMBCダイレクトを利用することで、借入・返済の手続き後待ち時間が0分になり、カードレスでの利用も可能になります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

急ぎで借り入れしたい方、周囲に借り入れを知られたくない方は、申込時にカードレスの選択をした方がよいかもしれません。

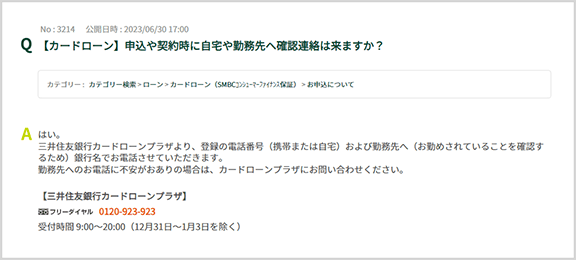

三井住友銀行カードローン審査の在籍確認は原則電話

カードローンの審査では在籍確認が必須です。

三井住友銀行カードローンの在籍確認は、原則、勤務先への電話によって行われます。

- 画像出典:三井住友銀行

土日祝日に審査の結果回答はされませんが、在籍確認は実施しています。平日に職場の電話が繋がりにくい人でも安心です。審査の進捗状況によっては、申し込み当日に在籍確認が行われることもあります。

在籍確認の電話が繋がらないと審査が進みませんので、できるだけスムーズに完了することが大切です。

在籍確認が不安なときの対策

三井住友銀行カードローンの在籍確認に不安がある人は、次のような対策をしておくと良いでしょう。

勤務先への在籍確認の電話をスムーズに完了させるための対策の例

- 自分が直接電話を取れる・自分につながりやすい電話番号や内線番号を申告しておく

- 派遣社員の場合は、派遣元の電話番号を申告しておく

- 同僚などに質問された時のために理由を用意しておく(キャンペーンの案内など)

- 会社が私用の電話を禁止しているなど、事情がある場合や不安なときは、カードローンプラザ(0120-923-923)に相談しておく

申し込みの際は、本社の代表番号などで申告しないように注意しましょう。自分の在籍を答えられない人が電話に出ると、在籍確認が完了できません。

在籍確認の電話は銀行名でかかってくるため、基本的に職場で気づかれる心配は少ないです。万が一、同僚に気づかれる不安がある人は、「銀行の事務で何かミスがあったらしい」「預金残高で口座引落しエラーがあった」「銀行からのキャンペーンの案内だった」など、理由を考えておくと良いでしょう。

事情がある場合やそれでも心配な場合は、申込後すぐに「三井住友銀行カードローンプラザ(0120-923-923)」に問い合わせて相談をしておきましょう。電話の時間を指定したり、書類で在籍確認してもらえる可能性もあります。

合わせてこちらもチェック!

三井住友銀行カードローン審査3つの申込方法と流れ

三井住友銀行カードローンに申し込む前に、審査の流れを知っておくとスムーズに手続きを進められます。

審査の申込方法は次の3つです。

三井住友銀行カードローン審査の申込方法

- 1

- パソコン・スマホの申込方法

- 2

- ローン契約機の申込方法

- 3

- 電話の申込方法

各申込方法の特長や流れを見ていきましょう。

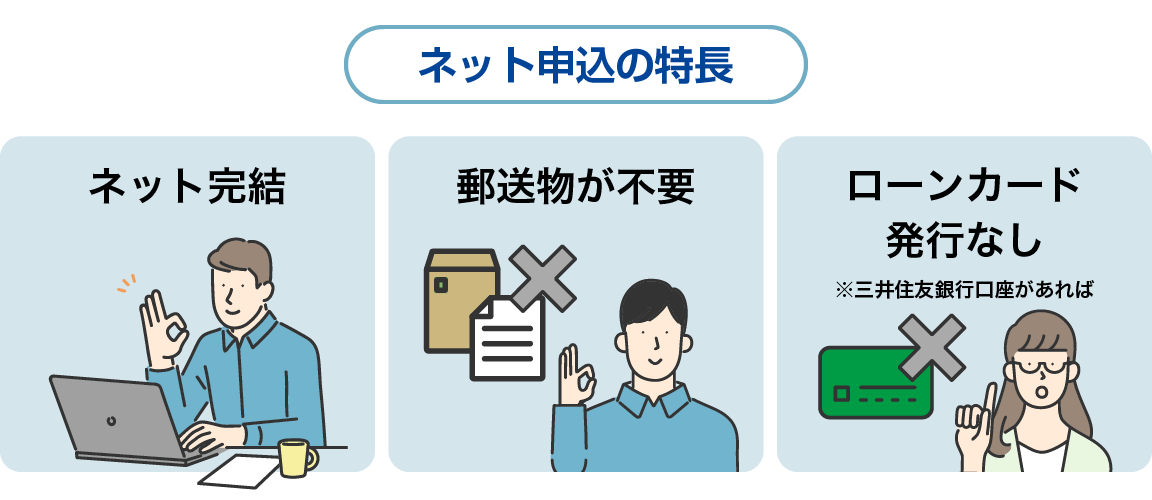

1パソコン・スマホの申込方法と流れ

最もおすすめなのがネット申込です。パソコンやスマホなどから、24時間いつでも三井住友銀行カードローンに申し込みができます。ネット申込には、次のような特長があります。

※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合はに限る

ネット完結なら、忙しい人でも合間で手続きを進めやすいでしょう。また、契約書類や本人書類を郵送物でやり取りする必要がないので、手続きをスムーズに進められます。既に口座を持っていれば、ローンカードの発行は不要です。銀行口座用のキャッシュカードで借り入れができます。

パソコン・スマホで申し込みする流れは、以下のとおりです。

■パソコン・スマホで申し込む流れ

-

STEP1必要書類を用意する

- 本人確認書類など必要な書類を用意する

-

STEP2審査に申し込む

-

STEP3必要書類を提出する~審査の実施

- 本人確認書類など必要書類を提出する

「Webの書類提出サービス」「ローン契約機」「郵送」いずれかで提出が可能 - 提出完了後、審査が実施される

在籍確認なども実施される

- 本人確認書類など必要書類を提出する

-

STEP4審査結果の回答

- 「電話」「メール」いずれかで審査の結果連絡が来る

-

STEP5利用を開始

2ローン契約機の申込方法と流れ

近所に三井住友銀行の店舗がある人や、ネットの操作に不安がある人は、三井住友銀行のローン契約機から申し込みましょう。

ローン契約機なら、オペレーターに相談しながら申し込めます。疑問や不安点を解消しながら手続きをしたい方に最適です。また、その場でローンカードを受け取れるので、スムーズに借り入れができます。

なお、契約機は基本的に三井住友銀行の店舗内にありますが、契約機がない店舗もあるので事前に確認してから足を運びましょう。

店舗・ATMの検索はこちら

ローン契約機で申し込みする流れは、以下のとおりです。

■ローン契約機で申し込む流れ

-

STEP1必要書類を用意する

- 本人確認書類など必要な書類を用意する

-

STEP2審査に申し込む

- 近隣のローン契約機に行く

店舗・ATMの検索はこちら - 画面の指示に従ってタッチパネルで申込情報を入力していく

- 近隣のローン契約機に行く

-

STEP3必要書類を提出する~審査の実施

- ローン契約機のスキャナーで本人確認書類など必要書類を読み込ませる

- 申込書に必要事項を記入

-

STEP4契約についての案内~ローン専用カードの受け取り

- 契約機内のインターホンでオペレーターから契約について案内される

- その場でローン専用カードの受け取りが可能

-

STEP5審査結果の連絡

- 「電話」「メール」いずれかで審査の結果連絡が来る

-

STEP6利用を開始

3電話の申込方法と流れ

ネットが苦手な方、近くに契約機が見つからない方には、電話申込が最適です。

電話では、オペレーターに必要事項を伝えながら申し込みを行います。入力情報について分からないことがあっても、その場で質問しながら手続きできるので、初めての人でも申し込みやすいでしょう。

ただし、ネット申込とは違い受付時間が9〜20時までに限られます。早朝や深夜は申し込めないので、忙しい人には向きません。

電話で申し込む流れは、以下のとおりです。

■電話で申し込む流れ

-

STEP1必要書類を用意する

- 本人確認書類など必要な書類を用意する

-

STEP2審査に申し込む

- 三井住友銀行カードローンプラザに電話をする

三井住友銀行カードローンプラザ:0120-923-923

受付時間:毎日9:00~20:00(12月31日~1月3日は除く) - オペレーターの質問に答えていく

- 三井住友銀行カードローンプラザに電話をする

-

STEP3必要書類を提出する~審査の実施

- 本人確認書類など必要書類を提出する

「Webの書類提出サービス」「ローン契約機」「郵送」いずれかで提出が可能 - 提出完了後、審査が実施される

在籍確認なども実施される

- 本人確認書類など必要書類を提出する

-

STEP4審査結果の回答

- 「電話」「メール」いずれかで審査の結果連絡が来る

-

STEP5利用を開始

金融系ライター・ディレクター(2級FP技能士)監修者:北川 和哉さん からコメント

三井住友銀行カードローンの審査に申し込むなら、24時間申し込み可能なスマホやパソコンからがおすすめです。

カードローンの利用者は、プライバシーを守りたいケースが多いですが、ネット申込なら外出せずに手続きが完結できるので、安心でしょう。

電話や自動契約機は受付時間が限られているため、仕事や育児で忙しくて日中に申し込みできない人は、ネット申込で手続きを進めましょう。

北川 和哉合わせてこちらもチェック!

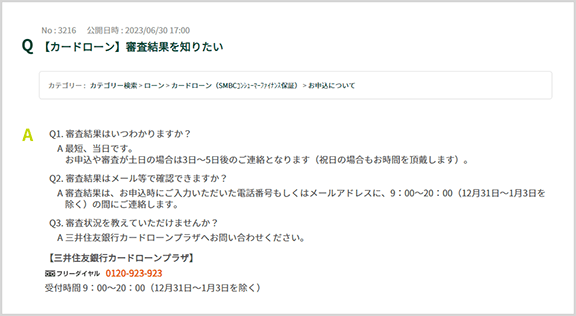

三井住友銀行カードローンの審査時間は?

三井住友銀行カードローンの審査にかかる時間や、土日祝日に審査結果の回答がもらえるのかなど、気になる人も多いでしょう。ここでは、審査時間について解説していきます。

審査の結果回答は最短当日※

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

三井住友銀行カードローンの審査結果は、最短当日中に回答が来ます。

- 画像出典:三井住友銀行

なお、審査の対応時間は9時~20時までの間に限られます。当日中に審査の回答を得たい場合は、平日の午前中のうちに申し込むと良いでしょう。

| 申込方法 | 受付時間 |

|---|---|

| スマホ・パソコン | 24時間 |

| ローン契約機 | 9〜18時 ※店舗により異なる |

| 電話 | 9〜20時 |

ネット申込なら24時間申し込みを受け付けているので、深夜など審査対応時間の前に申し込んでおけば、当日中に審査回答が得られます。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

土日祝日の審査申込は翌営業日以降の回答になる

三井住友銀行カードローンでは、土日祝日に審査を受け付けておらず、審査回答が得られるのは翌営業日以降になります。

また、土日祝日は申込者が増えて混雑することもあります。土日祝日に申し込んだ場合は、審査の結果回答までに3~5日間ほどの余裕を見ておいた方が良いでしょう。

審査の結果連絡がなかなか来ないときは?

三井住友銀行カードローンに限らず、審査の結果通知がなかなか来ないケースは多々あります。

時間がかかる理由は「申込者が多く混雑している」「何らかの理由で審査が進んでいない」「申込者側で審査結果をうまく確認できていない」など、さまざまです。

三井住友銀行カードローンの場合、1週間~2週間ほどを経過しても結果連絡が来ないときは、次のような対応を取ると良いでしょう。

審査の結果連絡が来ないときの対応例

- メールフォルダを確認(迷惑メール、普段とは違うフォルダに届いていないかなど)

- 着信履歴を確認(スマホや固定電話など、不明な番号からの着信はないかなど)

- 三井住友銀行カードローンプラザに問い合わせる

よくある事例として、まずは迷惑メールフォルダ、着信履歴をチェックしてください。それでも審査結果の通知が確認できない場合は、三井住友銀行カードローンプラザに問い合わせてみましょう。

合わせてこちらもチェック!

三井住友銀行カードローンの審査に落ちてしまったら

三井住友銀行カードローンで審査落ちした場合、すぐに再申込をしても受け付けてもらえない可能性が高いです。

審査に落ちた場合の対応について解説しますので、審査に落ちてしまった人・審査が不安な人は、参考にしてみてください。

審査落ちの原因を知りたい人は…

三井住友銀行カードローンに審査落ちの原因を問い合わせても、基本的には回答してもらえません。

少しでも審査落ちの原因と思われる情報を知り、次に活かしたい人は、信用情報の開示請求を行いうと良いでしょう。どの信用情報機関でも、Webから開示請求が可能です。

三井住友銀行が加盟する個人信用情報機関

信用情報機関によって、登録されている情報は異なります。借入状況などが理由と思われる人は、次の内容に沿って開示請求先の信用情報機関を決めると良いでしょう。

| 信用情報機関 | 主な加盟機関 |

|---|---|

| 全国銀行個人信用情報センター(KSC) |

|

| (株)日本信用情報機構(JICC) |

|

| (株)シー・アイ・シー(CIC) |

|

例えば、クレジットカード会社の借入状況が原因と思われるならCICに。消費者金融の借入状況が原因と思われるときは、JICCに開示請求を行いましょう。

借入を急いでいる人は…

至急お金が必要な人は、消費者金融に申し込みましょう。

消費者金融なら、最短即日で融資を受けられます。上限金利は三井住友銀行カードローンより高めですが、無利息期間があったり、銀行カードローンほど審査が厳しくないなどの利点があります。

| 名称 | 利用限度額 | 審査時間※1 | 融資時間※1 | 金利(実質年率) | 無利息期間 |

|---|---|---|---|---|---|

| 三井住友銀行 カードローン |

10万~ 800万円 |

最短当日※2 | 最短当日※2 | 年1.5%~14.5% | なし |

| アコム | 1万~ 800万円 |

最短20分 | 最短20分 | 年3.0%~18.0% | 初回最大30日間 |

| プロミス | 1万~ 500万円 |

最短3分 | 最短3分 | 年4.5%~17.8% | 30日間 |

| レイク | 1万~ 500万円 |

申し込み後 最短15秒 |

Webなら 最短25分 |

年4.5%~18.0% | 365日間、60日間※3 |

| アイフル | 1万~ 800万円 |

最短18分 | 最短18分 | 年3.0%~18.0% | 30日間 |

- 1…お申込み時間や審査によりご希望に添えない場合がございます

- 2…申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 3…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

借入までに時間的余裕がある人は…

借入を急いでいないなら、6カ月間が経過した後に三井住友銀行カードローンに再度申し込むのも良いしょう。

6カ月間が経過すると、信用情報機関から申込履歴が抹消されるので、審査に影響が出づらくなります。

ただし、申込履歴が消えても収入や他社借入状況などが改善されていないと、また審査落ちしてしまう可能性が高いです。

次のようなケースに当てはまる場合は、再申込を検討しても良いでしょう。

再申込をしても問題がないケース

- 勤続年数が伸びている

- 他社借り入れが減っている

- 年収が上がっている

- 副業などで収入が増えている

転職をすると勤続年数が短くなり不利になる可能性があるので注意が必要です。

金融系ライター・ディレクター(2級FP技能士)監修者:北川 和哉さん からコメント

三井住友銀行カードローンの審査に落ちてしまったら、公的融資を頼る・身内に相談するなど、カードローン以外の融資方法を検討するのも良いでしょう。

無理に金融機関からの借入にこだわり過ぎると、返済苦や多重債務に陥って状況が悪化してしまう可能性もあるためです。

北川 和哉合わせてこちらもチェック!

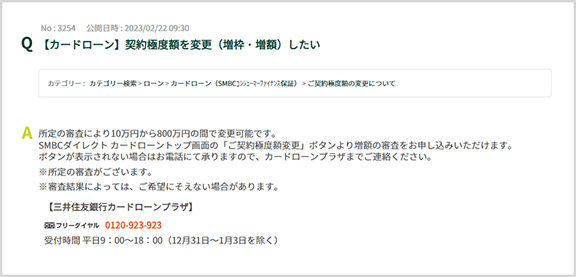

三井住友銀行カードローンの増額審査のポイント

既に三井住友銀行カードローンを利用していて、利用限度額の増額審査を検討している人は、メリット・デメリットを整理してから申し込むことをおすすめします。

増額の主なメリットとデメリットは次のとおりです。

増額審査のメリット

- 利用限度額が増える

- 審査結果と増額後の利用限度額によっては金利が下がる

- 借入先を増やさなくて済む

増額審査のデメリット

- 審査結果によっては利用限度額が下がる可能性もある

- 在籍確認が再度行われることがある

- 収入証明書類の提出が必要になる場合がある

増額には初回申込時と同じように審査が必要です。次のような増額審査のポイントも押さえておいてください。

増額審査のポイント

- 三井住友銀行カードローンから増額案内が届いたタイミングに申し込む

- 新規申込時よりも状況が改善している(年収が上がった、借入総額が減っている、他社の借入を完済した、住居費用の負担が減っているなど)

- 6カ月以上は借入や返済をして利用実績を積んでおく

- 他社も含めて、返済の遅延・滞納など信用情報にキズがつく行為をしない

増額審査の結果によっては、利用限度額が減ってしまう可能性もあるので注意してください。初回申込時よりも収入状況や借入状況が向上している場合などに限り、申し込むようにした方が無難です。

三井住友銀行カードローンの増額審査の申込方法と審査にかかる時間

三井住友銀行カードローンで増額申請する方法は、次の2つです。

増額審査の申込方法

-

STEP1

SMBCダイレクトのトップ画面「ご契約極度額変更」ボタンから申し込む

-

STEP2

三井住友銀行カードローンプラザに電話で申し込む

いずれか申し込みやすい方法を利用しましょう。

- 画像出典:三井住友銀行

また、増額審査は新規申込時と同様の流れで行われるので、時間的に余裕を見ておく必要があります。増額を急いでいる場合は、SMBCダイレクトなどからできるだけ早めに申請しておくようにしましょう。

【まとめ】三井住友銀行カードローンは審査対策をしてから申し込もう

三井住友銀行カードローンの審査は、消費者金融に比べると厳しい現状です。

銀行カードローンは、過剰貸付が問題視されたり、反社会的勢力への融資が問題となった過去があり、厳格に審査が行われます。

とはいえ、三井住友銀行カードローンには次のような利点も多数あります。

- 消費者金融より上限金利が低い

- コンビニ提携ATMの手数料がかからない

- 銀行用のキャッシュカードで利用できる

- カードレスでの利用も可能※

- SMBCダイレクトなら待ち時間0分

など

- 三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

安定した収入があれば、パートやアルバイトでも申し込みできるので、しっかりりと審査対策をして申し込んでみてはいかがでしょうか。

三井住友銀行カードローンの審査でよくある質問

-

借り入れ10秒診断で「ご利用可能かどうか判断できませんでした」と出ましたが、審査に申し込むことはできますか?

できます

10秒診断で判断不能になっても、申し込みが制限されるわけではありません。申込条件を満たしていれば、申し込みは可能です。

なお、実際に申し込んで審査に通れば借入できるようになりますが、上記のような診断回答では審査に落ちる可能性も高いです。「年齢などの申込条件」「収入」「借入状況」など、ご自身の状況を再度確認してから申し込みをするようにしましょう。