「プロミスって金利が高いの?」

「金利を下げる方法があるなら知りたい!」

このようなお悩みをお持ちの方もいらっしゃるのではないでしょうか。

プロミスで借入する際に気になる金利。借入をするなら少しでも低い金利で借入れたいものですね。

とはいえ、プロミスの金利が他に対して高いのか、そもそも金利についてよく分からないと不安を抱いている方も少なくありません。

そこで、本記事では、プロミスの金利や比較、利息の計算方法、プロミスの金利を下げる具体的な方法について詳しく解説します。

併せて、プロミスで借入する流れも紹介するので、ご自身のお借入れの参考にしてみてください。

結論(この記事のポイント)

- プロミスの金利は年2.5%~18.0%

- 無利息期間が初回借入日の翌日から開始になるなどお得に利用しやすい

- 他消費者金融よりも上限金利は低いが下限金利はやや高い

- 審査時間が短くすぐにお金を借りたい人におすすめ

- 無利息期間や繰り上げ返済を活用して負担を抑えて借り入れできる

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.5%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

合わせてこちらもチェック!

目次

プロミスのカードローン商品詳細(金利・利用限度額・無利息期間など)

プロミスは、SMBCコンシューマーファイナンスが運営する大手消費者金融です。

SMBCコンシューマーファイナンスは、三井住友銀行をはじめとするSMBCグループの一員として、プロミスでの金融事業や保証事業・海外事業など展開しています。

1962年に設立以来50年以上の歴史を誇り、消費者金融としての高い知名度やフリーキャッシングなど借りやすいサービスの提供などで人気の高い消費者金融です。

プロミスでは、下記の4つのローン商品を提供しています。

- フリーキャッシング(カードローン)

- 賃金業法に基づくおまとめローン

- 自営者カードローン

- レディースキャッシング(カードローン)

ここでは、代表的な商品であるフリーキャッシングの詳細をみていきましょう。

| 商品名 | フリーキャッシング(カードローン) |

|---|---|

| 利用限度額 | 1万円~800万円まで |

| 金利(実質年率) | 年2.5%~18.0% |

| 遅延利率 | 年20.0% |

| 無利息期間 | 30日間 ※初めて契約の方のみ |

| Web完結 | ○(申込・借入・返済まで全てWebで完結可能) |

| 申込資格 | 18~74歳で安定した収入のある人 |

詳しくは後述しますが、プロミスの上限金利は他の消費者金融に比較して、やや低く設定されています。

金利が高いと借入額が多い・借入期間が長期間に渡るほど返済の負担も大きくなります。借入条件によっては元金がなかなか減らないという状況にも陥りかねません。

その点、プロミスなら金利が低めに設定されているので、少しでも返済の負担を減らしたい人におすすめと言えるでしょう。

また、30日間の無利息期間のサービスもあるので、より返済の負担を抑えて借り入れすることも可能です。

そもそも金利とは?

「金利が高いと返済が大変になる」そんな漠然としたイメージはもっているものの、ではどれくらいだと高いのか分からないというという方は少なくありません。

金利は金融機関や利用者ごとに異なりますが、上限なく設定できるわけではありません。

借入する際には、正しい金利の知識を身に着けておくことが大切です。ここでは、金利についての基本を押さえていきましょう。

金利と利息の違い

お金の貸し借りに関わる用語には、金利と利息があります。どちらもお金を借りた際に借りた側から借りた側に支払う対価のことです。

- 金利

- 借り手から貸し手に支払われる対価を元金に対する割合で示したもの(%)

- 利息

- 借り手から貸し手に支払われる対価の額(円)

金利は、年利や実質年率とも呼ばれ、借り入れた金額(元金)に対して、1年間でいくらかかるのかを割合(%)で示します。例えば、100万円を金利年5.0%で借りて1年後に返済する場合、元金にプラスして5万円を支払います。

一方、利息とは支払う金額自体を示した言葉です。上記の例では、5万円が利息になります。

なお、利息は受け取る側(貸した人)から見たお金であり、利子は支払う側(借りた人)から見たお金という使い分けもされています。

利息制限法により上限金利は年15.0%~20.0%に定められている

一般的に金利は、年〇〇.〇%~〇〇.〇%と下限と上限が表示されている会社がほとんどです。

利用者は、借入額などの状況を基にした審査により表示範囲内の金利が適用されます。誰に・いくらの金利を設定するかは金融機関によって異なります。

ただし、金利は法律によって定められた上限を守る必要があるのです。お金の貸し借りに伴う利息などを定めた「利息制限法」では、次にように定めています。

| 元金金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円 | 年18.0% |

| 100万円以上 | 年15.0% |

上限を超えた金利を適用すると、適用した貸金業者は行政処分の対象となります。さらに、上限を超えた部分の金利は無効となるのです。

参考:おトクに借りられるカードローン5選【上限金利15%以下】 | マネフロ

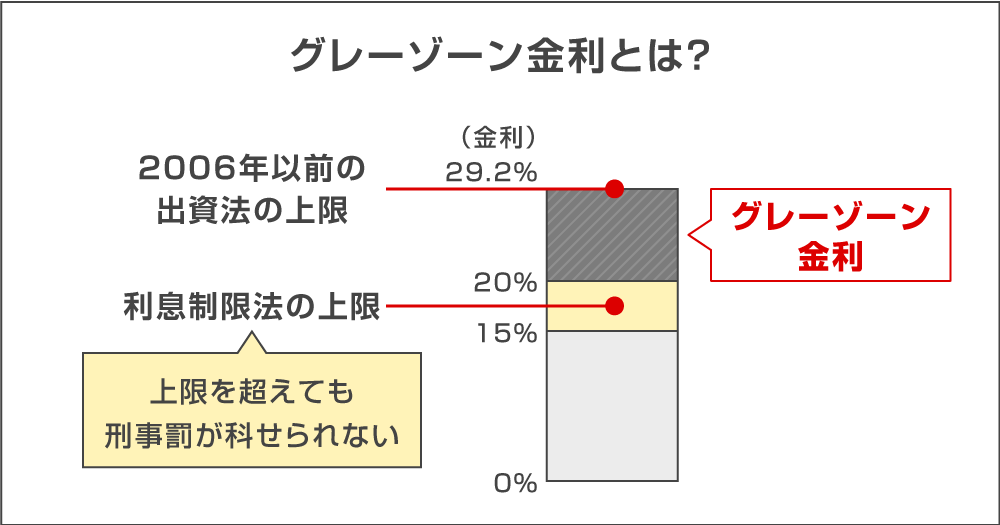

グレーゾーン金利とは?

金利の上限を定めた法律には、利息制限法と出資法の2つがあります。過去に、この2つの法律の違いを利用したのが「グレーゾーン金利」です。

利息制限法では上限が年15.0%~20.0%に定められているのに対し、2006年以前の出資法では上限が年29.2%と定められていました。

利息制限法では上限を超えても刑事罰が科せられないのに対し、出資法では上限を超えると刑事罰の対象です。そのため、年20.0%を超えても年29.2%以下であれば、利息制限法上は違法でも出資法の処罰の対象にはなりません。

この金利の上限の差年20.0%~29.2%をグレーゾーン金利といい、この金利差を利用して高い金利を設定する貸金業者が多く存在したのです。

しかし、2006年の賃金業法・出資法の改正で出資法の上限が年20.0%に見直されたことにより、現在はグレーゾーン金利が撤廃されています。

プロミスの金利は高い?返済方式や他社との比較を解説

プロミスの金利が他社に対してどれくらいなのか気になるところです。

また、借入する場合は金利だけでなく返済方法についても理解しておく必要があります。ここでは、プロミスと他社の金利比較や返済方法について解説してきます。

プロミスの金利はどのくらい?

プロミスのフリーキャッシングの金利は、年2.5%~18.0%です。

プロミスの金利設定を、利息制限法で定められている金利に当てはめると、適用される金利上限は下記のようになります。

| 元金金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | ~年18.0% |

| 10万円以上100万円 | ~年18.0% |

| 100万円以上 | ~年15.0% |

利息制限法では100万円未満は年18.0%、10万円未満は年20.0%が上限となり、プロミスの上限も年18.0%なので、100万円未満であれば上限は年18.0%です。

また、100万円以上借入れる場合は、利息制限法の年15.0%が上限となります。

上記は上限金利であるため、借入条件によってはより低い金利が適用される可能性もあるでしょう。

とはいえ、基本的に始めて利用する方は最低金利になるのはハードルが高いものです。これから利用を検討している方は、上限の年18.0%を目安に返済計画を立てておくとよいでしょう。

30日間の無利息期間で利息を軽減できる

プロミスでは、条件をクリアすることで30日間の無利息期間を適用できます。

無利息期間とは、その名のとおり一定期間の金利が年0%になるサービスです。無利息期間のサービスを提供している会社も多いですが、その期間は会社によって異なります。

プロミスでは、初回借入日の翌日から30日間分が無利息期間となります。30日以内に全額返済すれば利息は0円です。

また、返済が30日を超えた場合でも、31日以降から利息が発生するのでその期間分の利息支払いを軽減できます。

さらに、無利息期間内であれば、追加の借入や完済後の再度の借入も無利息の対象です。

短期間の借入であれば利息の負担を大幅に軽減できるので、活用を検討するとよいでしょう。

ただし、プロミスで無利息期間を適用するには、下記の条件を満たす必要があります。

- プロミスをはじめて利用する人

- メールアドレスの登録とWeb明細を利用すること

過去にプロミスで借入経験がある人は適用できないので、注意が必要です。

返済方式は「残高スライド元利定額返済方式」

残高スライド元利定額返済方式とは、借入残高に応じて返済額が変動する返済方法のことをいいます。

プロミスの場合、返済額は「最終借入後の借入残高に応じて」変動します。

例えば、5万円借入れた場合は、借入残高が5万円なので返済額は2,000円です。翌月1万円を返済し、10万円を追加で借入れた場合、借入残高が14万円になるため返済額が6,000円に変動します。その後、追加で借入しない限り返済額は6,000円のままです。

このように借入があるたびに、返済額が変動するので注意しましょう。返済額については後ほど詳しく解説するので参考にしてください。

さまざまな返済方法から選べる

プロミスの返済方法には、下記の種類があります。

- インターネット返済

- 口座振替

- スマホATM

- コンビニ・提携ATM

- プロミスATM

- 銀行振込

インターネット返済であれば、24時間365日・手数料無料でいつでも返済できるので便利に利用できます。

プロミスのアプリを利用したスマホATM取引なら、プロミスカード不要(カードレス)で、セブン銀行ATMまたはローソン銀行ATMを24時間365日返済できるので、こちらもおすすめです。

また、店舗などに設置されているプロミスATMも手数料無料で返済できます。

借入するうえでは、返済のしやすさも重要です。うっかり返済し忘れてしまうと遅延損害金が発生する恐れもあります。

返済方法によって返済できる時間や手数料は異なるので、自分に合った返済方法で返済するようにしましょう。

銀行カードローンと比較すると金利は高め

カードローンの発行元は大きく「消費者金融」と「銀行」の2種類に分かれます。(他にも、信販会社、信用金庫、信用組合など、運用元の金融機関は多数あります。)

銀行カードローンとは、メガバンクや地方銀行など金融機関の提供するカードローンです。

銀行カードローンの大きな特徴に、金利が低いという点があります。メガバンクでのカードローン金利は下記のとおりです。

| 金融機関 | 商品名 | 金利(年率) |

|---|---|---|

| プロミス | フリー キャッシング |

年2.5%~18.0% |

| 三菱UFJ銀行 | バンクイック | 年1.4%~14.6% |

| 三井住友銀行 | カードローン | 年1.5%~14.5% |

| 楽天銀行 | スーパーローン | 年1.9%~14.5% |

| みずほ銀行 | カードローン | 年2.0%~14.0% |

| オリックス 銀行 |

カードローン | 年1.7%~14.8% |

| りそな銀行 | カードローン | 年1.45%~13.65% |

このようにプロミスに比較して銀行カードローンは金利が低いことが分かります。ただし、これはプロミスに限った話ではなく消費者金融カードローン全般に当てはまることです。

また、銀行カードローンの金利は低いものの、一般的に審査が厳しく融資に時間がかかる傾向にあります。審査が不安な人や即日融資をしたい人などには、消費者金融カードローンの方が利用しやすいでしょう。

プロミスと競合他社の金利比較

プロミスと同じ消費者金融カードローンの金利比較を下記の一覧で確認しましょう。

| 商品名 | 金利(年率) | |

|---|---|---|

| プロミス | フリー キャッシング |

年2.5%~18.0% |

| アコム | カードローン | 年2.4%~17.9% |

| レイク | カードローン | 年4.5%~18.0% |

| アイフル | キャッシング ローン |

年3.0%~18.0% |

| SMBCモビット | フリーキャッシング | 年3.0%~18.0% |

| セントラル | カードローン | 年4.8%~18.0% |

| ダイレクト ワン |

ダイレクトワン | 年4.9%~18.0% |

プロミスは他の会社に比べ、上限金利は同様ですが下限金利がやや低いことが分かります。

下限の金利が適用されるのは、「年収が高く利用限度額が最大の状態」「利用実績が豊富で信用評価が高い」など、返済能力の高さや優良顧客と認められた限られたケースです。

審査によっていくらの金利が適用されるかが変わっててくるため、上限金利をチェックしておくことが大切です。

特に初めての借入や少額な借入では上限が適用される可能性が高い点には注意しておきましょう。

プロミスの金利の決まり方は?金利・利息の計算方法・最低返済額などを解説

自分にどの金利が適用されるかは気になるところですね。

また、利息がどれくらいになるのかを自分で計算できるようになっておくと、返済計画を立てるのにも役立ちます。

ここでは、プロミスの金利の決まり方や利息の計算方法を解説します。

プロミスの金利の決まり方

プロミスでは、審査の結果に応じて年2.5%~18.0%の範囲内で適用金利が決まります。

明確な審査基準は公表されていませんが、一般的には次のような項目が審査の対象です。

- 年収

- 勤務先・勤続年数

- 過去の取引履歴

- 借入状況

など

審査を通過した際は、年収や過去の取引状況、現在の借入状況などから返済能力に合わせて利用限度額と適用される金利が決定されます。

消費者金融では、総量規制により年収の3分の1を超える融資ができません。これは、他社の借入も合わせた額が対象です。

仮に、年収480万円なら借入できる総額は160万円までになります。既に別の消費者金融で100万円借入れている場合は、60万円までしか融資できません。この場合の利用限度額は60万円未満で設定され、その利用限度額に合わせた金利が設定されることになります。

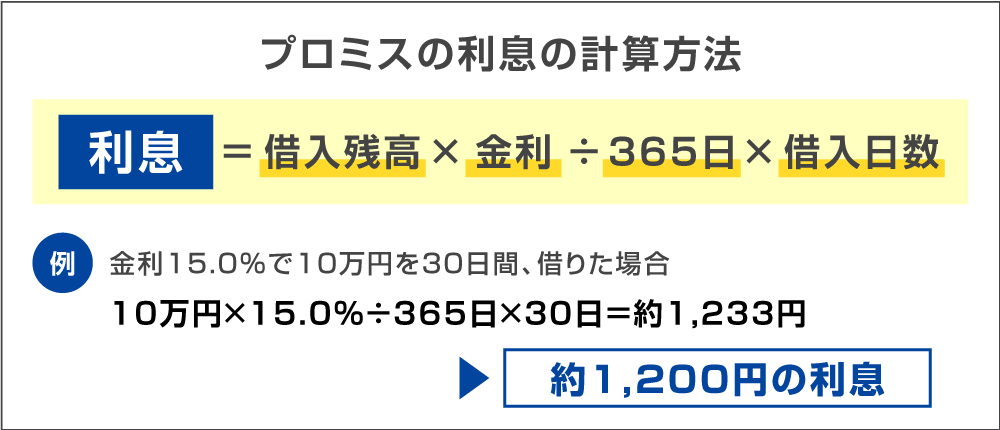

プロミスの利息の計算方法

プロミスでは、借入日数に応じて利息がかかります。そのため、次の計算式で利息を求めることが可能です。

利息=借入残高×金利÷365日×借入日数

例えば、金利年15.0%で10万円を30日間、借りた場合を計算してみましょう。

なお、30日間の無利息期間を適用して、期間内に全額を返済できれば上記の利息は発生しません。

プロミスの最低返済額

プロミスの返済方法は残高スライド元利定額返済方式となり、借入後の残高に応じて最低返済額が設けられているので注意が必要です。

最低返済額は、最終借入後の借入残高に一定の割合を掛けて算出されます。

| 借入後残高 | 返済金額 | 返済回数 |

|---|---|---|

| 30万円以下 | 借入後残高× 3.61% | 36回以内 |

| 30万円超~ 100万円以下 |

借入後残高× 2.53% | 60回以内 |

| 100万円超 | 借入後残高× 1.99% | 80回以内 |

- 算出後1,000円未満の端数は切り上げ

- 出所:プロミス(以下同)

借入残高別の最低返済額は下記のとおりです。

| 借入残高 | 最低返済額 |

|---|---|

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円 | 11,000円 |

| 40万円 | 11,000円 |

| 50万円 | 13,000円 |

| 60万円 | 16,000円 |

| 70万円 | 18,000円 |

| 80万円 | 21,000円 |

| 90万円 | 23,000円 |

| 100万円 | 26,000円 |

| 150万円 | 30,000円 |

| 200万円 | 40,000円 |

| 300万円 | 60,000円 |

| 400万円 | 80,000円 |

| 500万円 | 100,000円 |

| 600万円 | 120,000円 |

| 700万円 | 140,000円 |

| 800万円 | 160,000円 |

最低返済額以上であれば、都合に合わせて多く返済することも可能です。

最低返済額は、借入後の残高が1万円異なるだけでも返済額が違ってきます。また、契約内容によっては上記と異なる場合もあるので注意しましょう。

借入する度に残高に応じた最低返済額が設定し直されるので、借入時には返済額がいくらになるかをしっかりと確認することが大切です。自身に設定されている月々の最低返済額は、会員ページで確認することができます。

プロミスの返済期日に遅れると遅延損害金がかかる

遅延損害金とは、返済期日に返済できない場合に本来の返済額とは別に課せられるペナルティとしてのお金です。

一般的には、延滞すると遅れた日数分の遅延損害金が、利息とは別に課せられます。

プロミスのフリーキャッシングでも延滞に対して、下記の条件で遅延損害金が発生します。

- 遅延利率:年20.0%(実質年率)

例えば、借入残高が10万円で20日返済が遅れた場合の遅延損害金は下記のとおりです。

遅延損害金=10万円×20.0%÷365日×20日=約1,096円

延滞日数が長くなるほど遅延損害金は増えていくので、延滞が生じた場合は早めに対処するようにしましょう。

プロミスの「ご返済シミュレーション」ツールを活用しよう

プロミスの公式サイトには、返済額や返済回数を簡単にシミュレーションしてくれるツールが用意されています。

- 画像出典:プロミス

- 返済額シミュレーション:返済期間を指定した場合の、返済金額を算出

- 返済回数シミュレーション:毎月の返済額を一定にした場合の、返済期間を算出

返済額シミュレーションでは、借入額と希望の返済期間・金利を入力すれば、毎月いくら返済すればいいのかを算出してくれます。「1年で完済したいけどいくら返済すればいい?」と言ったケースなどで使用するとよいでしょう。

一方、返済回数シミュレーションでは、借入金額と毎月の返済額・金利を入力するだけで、返済期間を確認できます。

返済シミュレーションを活用すれば、より具体的に返済内容をイメージしやすくなるので一度チェックしてみるとよいでしょう。

プロミスでお金を借りた場合の金利・利息の返済シミュレーション

ここでは、借りる金額別に毎月の返済額や利息をシミュレーションしていきます。

なお、計算をシンプルにするため無利息期間・利用限度額・追加の借入などは考慮しないものとします。

10万円借りるケース毎月の返済額や利息を計算

10万円を借入れる場合の最低返済額は、4,000円です。

毎月4,000円で返済する場合、金利別の利息・返済回数は下記のようになります。

| 金利(実質年率) | 利息総額 | 返済回数 |

|---|---|---|

| 年4.5% | 5,187円 | 27回 |

| 年8.0% | 9,744円 | 28回 |

| 年12.0% | 15,634円 | 29回 |

| 年18.0% | 26,260円 | 32回 |

金利を年18.0%として、毎月の返済額を変えた場合の利息・返済回数は下記のようになります。

| 毎月の返済額 | 利息総額 | 返済回数 |

|---|---|---|

| 4,000円 | 26,260円 | 32回 |

| 6,000円 | 15,930円 | 20回 |

| 8,000円 | 11,565円 | 14回 |

| 10,000円 | 9,158円 | 11回 |

30万円借りるケース毎月の返済額や利息を計算

30万円を借入れる場合の最低返済額は、11,000円です。

毎月11,000円で返済する場合、金利別の利息・返済回数は下記のようになります。

| 金利(実質年率) | 利息総額 | 返済回数 |

|---|---|---|

| 年4.5% | 17,054円 | 29回 |

| 年8.0% | 32,195円 | 31回 |

| 年12.0% | 52,032円 | 33回 |

| 年18.0% | 88,683円 | 36回 |

金利を年18.0%として、毎月の返済額を変えた場合の利息・返済回数は下記のようになります。

| 毎月の返済額 | 利息総額 | 返済回数 |

|---|---|---|

| 11,000円 | 88,683円 | 36回 |

| 15,000円 | 59,332円 | 24回 |

| 18,000円 | 47,820円 | 20回 |

| 20,000円 | 42,404円 | 18回 |

50万円借りるケース毎月の返済額や利息を計算

50万円を借入れる場合の最低返済額は、13,000円です。

毎月13,000円で返済する場合、金利別の利息・返済回数は下記のようになります。

| 金利(実質年率) | 利息総額 | 返済回数 |

|---|---|---|

| 年4.5% | 40,945円 | 42回 |

| 年8.0% | 79,628円 | 45回 |

| 年12.0% | 134,294円 | 49回 |

| 年18.0% | 251,057円 | 58回 |

金利を年18.0%として、毎月の返済額を変えた場合の利息・返済回数は下記のようになります。

| 毎月の返済額 | 利息総額 | 返済回数 |

|---|---|---|

| 13,000円 | 251,057円 | 58回 |

| 15,000円 | 198,327円 | 47回 |

| 18,000円 | 151,629円 | 37回 |

| 20,000円 | 131,374円 | 32回 |

70万円借りるケース毎月の返済額や利息を計算

70万円を借入れる場合の最低返済額は、18,000円です。

毎月18,000円で返済する場合、金利別の利息・返済回数は下記のようになります。

| 金利(実質年率) | 利息総額 | 返済回数 |

|---|---|---|

| 年4.5% | 58,016円 | 43回 |

| 年8.0% | 112,961円 | 46回 |

| 年12.0% | 190,875円 | 50回 |

| 年18.0% | 358,396円 | 59回 |

金利を年18.0%として、毎月の返済額を変えた場合の利息・返済回数は下記のようになります。

| 毎月の返済額 | 利息総額 | 返済回数 |

|---|---|---|

| 18,000円 | 358,396円 | 59回 |

| 20,000円 | 299,979円 | 50回 |

| 25,000円 | 214,698円 | 37回 |

| 30,000円 | 168,007円 | 29回 |

100万円借りるケース毎月の返済額や利息を計算

100万円を借入れる場合の最低返済額は、26,000円です。

毎月26,000円で返済する場合、金利別の利息・返済回数は下記のようになります。なお、100万円以上の借入の場合は利息制限法により、金利上限が15.0%になります。

| 金利(実質年率) | 利息総額 | 返済回数 |

|---|---|---|

| 年4.5% | 81,908円 | 42回 |

| 年8.0% | 159,281円 | 45回 |

| 年12.0% | 268,614円 | 49回 |

| 年15.0% | 371,743円 | 53回 |

金利を15.0%として、毎月の返済額を変えた場合の利息・返済回数は下記のようになります。

| 毎月の返済額 | 利息総額 | 返済回数 |

|---|---|---|

| 26,000円 | 371,743円 | 53回 |

| 30,000円 | 301,674円 | 44回 |

| 35,000円 | 244,878円 | 36回 |

| 40,000円 | 206,514円 | 31回 |

プロミスの金利を下げる手順とポイント

金利を下げられれば返済の負担を大きく軽減できます。

プロミスの金利は年2.5%~18.0%と消費者金融の中では平均的ですが、金利は少しでも抑えたいものです。

プロミスで金利を下げる方法としては「利用実績を積む」「利用限度額を増やす」方法があります。

利用実績を積む

はじめて利用する場合、基本的に上限の金利が適用されます。そこから金利を下げるには、利用実績を積んで優良顧客と認識されることが重要です。

優良顧客とは、長く利用してくれ、かつ確実に返済してくれる顧客です。少なくとも6か月程度は、借入と返済を繰り返して利用実績を積んでいきましょう。この際、絶対に延滞してはいけません。

1回でも延滞があると、返済能力に不安があると判断され金利の引き下げが難しくなる恐れがあります。

増額申請をして利用限度額を増やす

利息制限法では借入元金に応じて金利の上限が決められています。

100万円以上の借入ではプロミスの上限よりも低い年15.0%が上限となるので、借入額を増やすことで金利を引き下げることが可能です。

また、利用限度額が増えると、プロミスの審査の結果でそれ以上に金利差下がる可能性もあります。ただし、利用限度額を上げるには、増額申請し審査に通る必要がある点には注意が必要です。

増額審査の申込時のポイント

増額申請を申し込む際には、下記のポイントを押さえておくことが重要です。

増額審査に申し込むときのポイント

- しっかりと利用実績を積んでから申し込む

- 返済の延滞・滞納などは絶対にしない

- 増額案内が届いたタイミングが申し込みに適している

- 収入・年収が増えたタイミングも申し込みに良い時期

- 増額申込前に総量規制(年収の3分の1)に対してどれくらい余裕があるか確認

増額申請に通るには、増額しても大丈夫な人と判断される必要があります。そのため、延滞などせずに利用実績をある程度積んでプロミスとの信頼関係を気付いておくことが大切です。

また、申し込むタイミングも重要です。総額案内が届いたタイミングや収入が増えたタイミングであれば、審査に通る可能性も高くなるので検討してみるとよいでしょう。

先述したように、消費者金融は総量規制のため年収の3分の1を超える融資はできません。自身の年収から借入できる金額にどれくらい余裕があるかは事前に把握しておきましょう。

年収によっては、他で借入しているとプロミスで増額申請できない可能性もあるので注意が必要です。

合わせてこちらもチェック!

プロミスの利息をお得に節約する方法

金利を下げるのは容易なことではありません。とはいえ、利息は少しでも抑えたいものですね。

ここでは、金利を下げる以外にプロミスの利息をお得に節約する方法として、下記の2つを解説します。

プロミスの利息を節約する方法

無利息サービスの制度を理解して賢く活用する

プロミスでは、はじめて利用する人は30日間の無利息期間のサービスがあります。

30日以内に返済するのであれば、利息0円で借入できるので短期間・少額の借入がしやすくなります。

期間内であれば、追加の借入や完済後の再借入も無利息の対象となるので、この期間を活用して負担を抑えることが可能です。

例えば、30万円を金利年18.0%で借入れ最低返済額の11,000円で返済する場合、無利息期間を適用するのとしないのとでは、利息の総額が次のように変わります。

| 利息総額 | 返済回数 | |

|---|---|---|

| 無利息期間なし | 88,683円 | 36回 |

| 無利息期間あり | 81,164円 | 35回 |

このように、利息額が約7,000円も違ってくるのです。

また、プロミスの無利息期間は借入日の翌日からカウントされるという魅力もあります。

例えば、3月1日に初回の借入をした場合、無利息期間は3月2日から数えて30日間です。

初日がカウントされない分、利息の負担も減少します。

対象となる人ならぜひ活用したい制度なので、プロミスの利用を検討するとよいでしょう。

残高スライド元利定額返済方式について理解して繰り上げ返済する

プロミスは残高スライド元利定額返済方式なので、借入後の残高が少なくなるほど最低返済額を下げることが可能です。

毎月の返済額を下げられれば返済の負担は減少するというメリットもあります。しかし、利息の面で考えれば返済額が下がり返済回数が増えると、返済総額が増える恐れがある点には注意が必要です。

返済額が下がった場合でも、毎月の返済額を上げる・できるときに繰り上げ返済するなどして返済期間を短くすることで返済総額を下げることができます。

返済計画を立てる際には、毎月の返済額だけでなくトータルの返済額や利息負担も考慮して返済額を決めることが大切です。

プロミスを利用するのに向いている人

消費者金融は数多く存在し、特徴は異なります。初めて利用を検討していると、どこを利用すればいいのか分からないという方も多いでしょう。ここでは、プロミスの利用が向いている人について解説します。

プロミスの利用が向いている人は下記のとおりです。

プロミスの利用が向いている人

今すぐにお金を借りたい人

プロミスはWeb手続きを利用すれば最短3分で融資が可能です。

融資までの最短時間の比較を見てみましょう。

| 金融機関名 | 融資までの最短時間 |

|---|---|

| プロミス | 最短3分 |

| アコム | 最短20分 |

| レイク | Webで最短20分 |

| アイフル | 最短20分 |

| SMBCモビット | 最短15分 |

| セントラル | 最短即日 |

| ダイレクトワン | 最短即日 |

プロミスは他社と比較しても短期間での借入ができることが分かります。少しでも早くお金が借りたい人は、プロミスを利用するとよいでしょう。

ただし、プロミスに限らず、申込方法や審査状況によって、時間がかかることがある点には注意が必要です。

スマホで手軽に借入したい人

プロミスは、スマホやパソコンからの利用であればWebで申込・借入・返済の全てを完結できます。

また、インターネット振込であれば最短10秒で振り込みが完了し、さらに手数料も0円という魅力もあります。

来店や書類の郵送などの手間もかからず手数料も抑えられるので、スマホで手軽に借入したい人におすすめです。

初めてカードローンを利用する人

初めてカードローンを利用する場合、基本的に設定金額の上限が適用されます。上限金額が他社よりも低いプロミスであれば、その分お得に借入できます。

さらに、コールセンターで返済シミュレーションの相談に乗ってくれたり、女性専用のコールセンターが設置されいたりなど、コールセンターが充実しており相談しやすい環境が整えられています。

大手企業で知名度も高いので、カードローンが初めての人でも安心して利用できるでしょう。

プロミスを利用するのに向いていない人

プロミスを利用するのに向いていない人として、次の3つを解説します。

プロミスの利用が向いていない人

低金利で大きな金額を借入したい人

上限金利が他社よりも低いプロミスですが、下限金利を見ると他社よりもやや高くなります。

そのため、長期的に利用する・高額な借入をするなどで将来的に金利を下げて借入を検討している人には不利になります。とはいえ、一般的にカードローンでは最低金利が適用されるケースはそう多くありません。

上限金利の低さを重視して借入したほうが、将来的に有利になる可能性もあるので慎重に判断するようにしましょう。

既に借入がたくさんある人

既に借入がたくさんある場合、総量規制により借入できない可能性があります。

複数社で借入があるといった場合は、借入を1つにまとめるおまとめローンを検討するとよいでしょう。

おまとめローンであれば、一定の条件を満たせば総量規制の例外として年収の3分の1を超えるの借入も可能です。また、借入を1本化することで金利負担や返済額の負担を軽減できる可能性があります。

ただし、おまとめローンで借入できる金額は元金部分のみという点には注意が必要です。利息部分はおまとめローンで借入できないので、返済計画をしっかりと立てる必要があります。

不安がある場合は、一度プロミスのコールセンターで相談してみるのも良いでしょう。

過去に延滞歴がある人

カードローンなど融資の審査では、延滞履歴があると通らない可能性が高くなります。

審査時に個人信用情報を照会されるので過去の延滞歴はすぐに分かります。延滞や債務整理と言った事故情報が登録されていると、基本的に審査には通らないでしょう。

ただし、事故情報はいつまでも登録されているわけではなく一定期間で抹消されます。

プロミスが加盟する信用情報機関は、CICとJICCとなり抹消までの期間は下記のとおりです。

| 信用情報機関名 | 保有期間 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 契約期間中および 契約終了後5年以内 |

| 株式会社日本信用情報機構(JICC) | 契約期間中および 契約終了後5年以内 |

個人情報は、個人で信用情報機関に請求して内容を確認できます。不安がある人は一度請求してみるとよいでしょう。

ただし、また、延滞歴があるからといって必ずしも審査に落ちるわけではありません。

延滞状況や延滞後の対応などで、審査に通る可能性もあります。自身の信用情報に不安がある場合でも、まずは審査に出してみるとよいでしょう。

プロミス審査の申込方法

プロミス審査の申し込み方法は、下記の3種類です。

おすすめは、いつでも手軽に利用できるWeb・アプリでの申込です。本人確認もWeb上ででき必要書類の郵送などは必要ありません。24時間365日申し込め、カードも発行されないので借入や返済の手間も省けるでしょう。

自動契約機や電話でも申し込み可能ですが、必要書類の郵送や来店が必要になるので近くに店舗がないと利用しにくい点には注意が必要です。

申込方法については、下記の記事で詳しく解説しているのでご覧ください。

合わせてこちらもチェック!

【まとめ】制度や特徴を理解してプロミスでお得に借入しよう!

ここまで、プロミスの金利や利息の計算方法について詳しく解説してきました。

消費者金融大手のプロミスは、上限金利が他社消費者金融よりも低くコールセンターも充実しているため、初めて利用する方でも借入しやすいという特徴があります。

30日間の無利息期間を活用することでよりお得に借入可能です。

これから借入を検討している方は、ぜひ本記事を参考にしてプロミスでの借入を検討してみてはいかがでしょうか。

プロミスの金利でよくある質問

-

プロミスの金利は違法なの?

違法ではありません

サラ金や消費者金融というと金利が高い・違法というイメージを持っている方も多いでしょう。一部の闇金と呼ばれる違法業者では法律に反した高金利を設定しているケースがあるのも確かです。

しかし、プロミスの金利は年2.5%~18.0%と、利息制限法に基づいて設定されています。

また、SMBCグループの一員でもあり、金融庁に登録もある正式な貸金業者です。 -

初めてプロミスを利用して150万円借りることはできますか?

可能性は低いです

プロミスを初めて利用する際の、初回の利用限度額は10~30万円程度に設定されることが多いです。高額な借入をしたい場合は、利用限度額の増額を前提にする必要があります。

もちろん個人信用情報での返済実績や、返済能力の高さが評価されれば、初回から希望どおりの金額で利用限度額を設定してもらえる可能性はあります。150万円の借入をしたい場合は、年収が450万円以上で、かつ他社で総量規制の対象となる借入がなく、返済に余裕があると判断される必要があります。

-

プロミスは借入後すぐに増額申請できるの?

できます

一般的な消費者金融では、借入後一定期間利用状況などを見られるケースが多いですが、プロミスではすぐに増額申請が可能です。

しかし、増額審査が実施されるので、審査結果によっては必ず増額できるわけではありません。審査結果によっては、利用限度額が下がるリスクもあります。

より確実に増額したいなら、利用実績をある程度積んでから申し込むことをおすすめします。

とはいえ、申請内容によっては借入後すぐに増額できるケースもあるので、一度申請してみるのもよいでしょう。