家計を管理している主婦・主夫の方は、急な出費が重なって、やりくりに困ることもあるのではないでしょうか?カードローンを利用したいけれど、パートで収入が少ない場合には、審査に通るかどうかが心配でしょう。

パートの人でも勤め先から収入を得ていれば、カードローンでお金を借りることは可能です。今回は、お金を借りたいパートの主婦・主夫のために、カードローン審査申込時のポイントやおすすめのカードローンについて解説します。

結論(この記事のポイント)

- パートなら消費者金融カードローンの方が申込しやすい

- パートで年収が低くても安定した収入があれば審査に通る可能性は高い

- パートが借りられる利用限度額は多くても50万円まで

- 家族に内緒で借りるなら「Web完結」で申し込むのが良い

目次

- パートをしている主婦・主夫がお金を借りるならカードローンがおすすめ

- パートの主婦・主夫で年収が少なくてもカードローンの審査は通る?

- パートの主婦・主夫はカードローンでいくらまでお金が借りられる?

- パートの主婦・主夫におすすめな消費者金融カードローン5社

- パートの主婦・主夫でも申込可能な銀行カードローン5社

- パートの主婦・主夫でも配偶者貸付制度が利用できるカードローン

- パートの主婦・主夫がカードローンに申し込むときの審査のポイント7つ

- パートの主婦・主夫が家族に内緒でカードローンを利用する方法

- パートの主婦・主夫がカードローン以外でお金を工面する方法は?

- パートの主婦・主夫のカードローン体験談・口コミ

- 【まとめ】パート収入でもカードローンならお金を借りられる

- パートでも借りられるカードローンでよくある質問

パートをしている主婦・主夫がお金を借りるならカードローンがおすすめ

カードローンは、使途を定めずにお金を借りられる個人向けローンで、利用限度額の範囲内なら何度でも借入ができます。

カードローンを提供している金融機関は多数ありますが、主に「銀行カードローン」と「消費者金融カードローン」の利用者が大半を占めます。

銀行カードローンは低金利ですが審査が厳しく、消費者金融カードローンは高金利な反面、審査は緩い傾向にあります。

パートの場合には、銀行カードローンよりも消費者金融カードローンの利用がおすすめです。

| 消費者金融 カードローン |

銀行 カードローン |

|

|---|---|---|

| 審査通過率 | 公開している | 非公開 |

| 年齢条件 | 18歳~74歳 | 20歳~69歳 |

| 保証会社の 審査 |

不要 | 必要 |

| 勤務先へ電話での 在籍確認 |

不要 | 必要 |

| 最低利用 限度額 |

1万円~ | 10万円~ |

- 各内容ともに金融機関によって一部異なる場合あり

銀行カードローンは基本的に審査が厳しい

銀行カードローンの審査が厳しい主な理由は、次のとおりです。

銀行カードローンの審査が厳しい主な理由

- 個人向け融資の審査を厳格化している(過剰貸付けや多重債務者の防止対策)

- 低金利で借入できる

- 総量規制の対象にならない

- 利用限度額が10万円単位なのである程度の年収が必要

- 申込先の銀行と保証会社の2社で審査が必要

- 警察庁データベースへの照会が義務化

- 審査に時間がかる可能性が高い

など

銀行カードローンに関しては、金融庁が監督を強化してきた経緯があります。

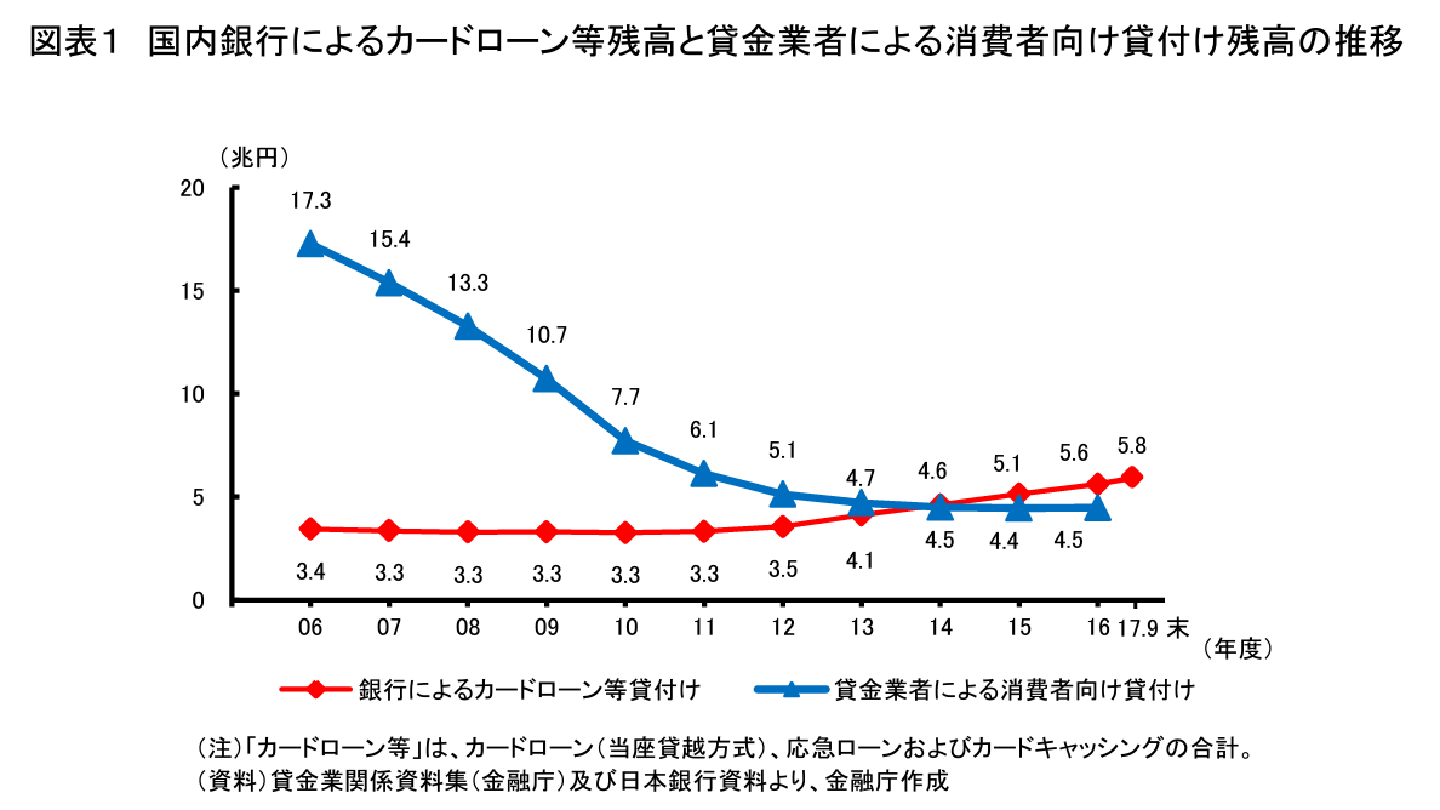

2006年の貸金業法改正による規制強化により、貸金業者(主に消費者金融)の売上は低迷しました。一方、銀行カードローンは貸金業法が適用されないため、総量規制などの規制も受けません。

当時広告・宣伝を活発に行い、貸付残高を伸ばしていた銀行カードローンに対し、過剰貸付と批判の声が高まったのです。

こうした流れを受けて、全国銀行協会は2017年(平成29年)3月、「銀行による消費者向け貸付けに係る申し合わせ」を公表し、以下のような点に留意して審査体制を整備すると発表しました。

銀行による消費者向け貸付けに係る申し合わせ(平成 29 年3月 16 日)

(1) 年収証明書や自ら保有するお客さまの情報等によって、お客さまの収入状況や返済能力をより正確に把握することに努める。例えば、改正貸金業法上、自社で50万円超または他社借入を含めた総額で100万円超の貸出審査には年収証明書が必要とされていることにも留意する。

(2) 貸付け審査にあたり、信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付けを勘案して返済能力等を確認するよう努める。

(3) 信用保証会社による代弁率や応諾率の推移、年収に対する借入の状況と代弁率との相関関係等を定期的に分析・把握し、審査の適切性について信用保証会社と深度あるコミュニケーションに努める。例えば、個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

(4) 貸付け実施後においても、お客さまの状況等に応じて、定期的に信用状況の変動の把握に努める。

引用(一部抜粋):

一般社団法人全国銀行協会

銀行カードローンでも貸金業法を意識した審査を行うことが徹底されることになったのです。銀行カードローンの保証会社には消費者金融が付いているところが多く、銀行と保証会社の両方による厳重な審査が実施されています。

金融庁は2017年9月以降、カードローン貸付残高が多い銀行を対象に立ち入り検査を行っており、その後も改善状況の監督を続けています。

金融庁、銀行カードローンを立ち入り検査へ

金融庁は1日、過剰な貸し付けが問題になっている銀行カードローンについて、メガバンクや地方銀行などに9月から立ち入り検査をすると発表した。融資審査などの実態を調べ、悪質なら行政処分もする。

引用(一部抜粋):日本経済新聞

さらに2018年1月からは、銀行カードローン審査において、警察庁データベース照会が始まりました。これは、カードローンの申込者が反社会的勢力の関係者でないか確認する目的で行われるものです。

反社会的勢力との関係遮断に向けた対応について(2018年1月 4日)

「銀行界と警察庁データベースとの接続についても、警察庁・金融庁・銀行界の実務者間で、継続的に検討」することとしておりましたが、本年1月4日から警察庁の暴力団情報データベースへの接続が開始されましたのでご報告いたします。

なお、接続に関する枠組みの概要は次のとおりです。(1)警察庁の暴力団情報データベースへの接続は、預金保険機構を介して実施する。

(2)対象取引は、新規の個人向け融資等とする。

(3)対象者は、個人の融資申込者等とする。引用(一部抜粋):

一般社団法人全国銀行協会

以上のように、銀行カードローンではさまざまなチェックが行われているため、審査に時間がかかってしまうのです。

パートなら消費者金融カードローンの方が申込しやすい

消費者金融カードローンの方が借りやすい主な理由は、次のとおりです。

消費者金融カードローンの方が借りやすい主な理由

- 大手消費者金融では審査通過率が高いカードローンも多い

- 年齢条件の幅が広い

- 保証会社の審査は必要ない

- 審査や融資のスピードが速く即日融資も可能(最短3分融資)

- 原則、勤務先へ電話での在籍確認なし(基本的に書類で実施)

- 利用限度額は1万円単位なので年収の少なさは気にしなくて良い

など

消費者金融はカードローンなどの個人向け融資をメインに行う金融機関です。預金、貸出、為替の三大業務で収益を上げている銀行と異なり、消費者金融では貸付・融資の収益がメインです。そのため、消費者金融の審査は銀行ほど厳しくはなく、お金を借りやすいのです。

例えば、銀行カードローンの場合には保証会社の審査も受けなければなりませんが、消費者金融では保証会社はついていません。勤務先への在籍確認も電話ではなく書類で行うなど、銀行よりも審査が簡略化されています。その結果、融資までのスピードが速く、即日融資も可能となっています。

消費者金融で借入したら厳しい取り立てにあうイメージを持つ人もいるかもしれません。しかし、現在は貸金業法で取立て行為の規制があり、早朝や深夜の電話や訪問、正当な理由のない勤務先への電話・訪問などは禁止されています。

(取立て行為の規制)

第21条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たって、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

①正当な理由がないのに、社会通念に照らし不適当と認められる時間帯として内閣府令で定める時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

②債務者等が弁済し、又は連絡し、若しくは連絡を受ける時期を申し出た場合において、その申出が社会通念に照らし相当であると認められないことその他の正当な理由がないのに、前号に規定する内閣府令で定める時間帯以外の時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

③正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

(以降略)引用(一部抜粋):

貸金業法(e-Gov法令検索)

- 「社会通念に照らし不適当と認められる時間帯として内閣府令で定める時間帯」とは、午後9時から午前8時(貸金業法施行規則第19条第1項)

また、日本貸金業協会の「貸金業の業務運営に関する自主規制基本規則」でも、貸金業法の取立て行為の規制に違反しないよう、社内態勢整備を行うことを定めています。

(社内態勢整備)

第 69 条 協会員は、取立て行為を行うにあたり、定められる法及び関連する法律を遵守するとともに、以下に掲げる行為は法第 21 条第 1 項に定める「威迫」及び「その他の人の私生活若しくは業務の平穏を害するような言動」に該当する恐れがあること、また、この規則第 70 条、第 71 条及び第 72 条を留意し必要な社内態勢整備に努めなければならない。

(中略)⑴ 大声をあげたり、乱暴な言葉を使うなど暴力的な態度をとること。

⑵ 多人数で訪問すること。

例示として、3 名以上が挙げられる。⑶ 不適当な時期に取立ての行為を行うこと。

例示として、以下が挙げられる。

イ 親族の冠婚葬祭時

ロ 年末年始(12 月 31 日から 1 月 3 日)

ハ 債務者等の入院時

ニ 罹災時

(中略)⑸ 反復継続した取立て行為を行うこと。

例示として、以下が挙げられる。

イ 電話を用いた債務者等への連絡を、1 日に 4 回以上行うこと。

ロ 電子メールや文書を用いた連絡を、前回送付または送信から 3 日以内

に行うこと。⑹ 親族または第三者に対し、支払いの要求をすること。

例示として、以下が挙げられる。

イ 各態様において、あたかも返済義務があるような旨を伝えること。

ロ 支払い申し出があった際、支払い義務が無い事を伝えないこと。

(以降略)引用(一部抜粋):

日本貸金業協会 貸金業の業務運営に関する自主規制基本規則

消費者金融カードローンは審査もそれほど厳しくありません。現在は取立て等の規制もあり、安心して借りられる仕組みが整っています。

パートの主婦・主夫で年収が少なくてもカードローンの審査は通る?

パートで働いている場合、年収が少ないのでカードローンの審査に通るかどうか不安な人も多いでしょう。年収が少なくても、カードローンの審査に通ることは可能です。

融資の審査の際、年収が多いかどうかももちろん重要です。しかし、他にも審査の際に見られる重要な情報はあります。

カードローンの審査で重要視される情報とは、以下のようなものです。

| 照会情報 | 照会される項目 |

|---|---|

| 本人属性 |

|

| 借入状況 |

|

| 信用情報 |

|

カードローンに申し込むと、上記のような情報を総合して審査が行われます。

パートでも継続的に安定した収入があれば審査に通る可能性は高い

カードローンなど融資の審査に通るために最も必要なのが「返済能力の有無」です。

カードローンの借入金は、分割して毎月返済していくことになります。たとえ収入が少なくても、毎月の返済額を確保できる状態なら、返済能力があるとみなされます。

カードローンの審査においては、返済能力を判断するために、安定した収入があるかどうかが重要視されます。

安定した収入とは、一定の収入が定期的に入ってきている状態をいいます。そのため、パートで収入が少なめでも、毎月給料をもらっている人なら、審査に通る可能性は高くなります。

同じような仕事をしていても、フリーランスの場合には、必ずしも返済能力があるとはみなされません。勤め先から給与を得ている状況が大切ということです。

パートの人は年収の金額よりも勤続年数の方が重要

カードローンの審査に通るには、年収が多いにこしたことはありません。しかし、年収よりも勤続年数の方が重要になってきます。勤続年数が長ければ簡単に辞めることはなく、返済を継続しやすい状況と推測できるため、審査で有利になります。

カードローンの申込条件に「勤続〇年以上」といった制限は通常ありません。しかし、勤続1年未満の場合には、一般的に審査には通りにくくなります。

どれくらい勤続していれば審査に通るかは金融機関によって異なります。転職直後なら、少なくとも3カ月以上勤めてから申し込みについて相談してみるのがおすすめです。

なお、貸金業法の総量規制により年収の3分の1を超える借入はできません。パートで年収が少なくても審査に通ることは可能ですが、年収は利用限度額に影響してくる点には注意が必要です。

パートの主婦・主夫はカードローンでいくらまでお金が借りられる?

カードローンではいくらでもお金を借りられるわけではなく、各金融機関で利用限度額の上限が定められています。利用限度額の上限は500万円~800万円程度のところが多くなっています。

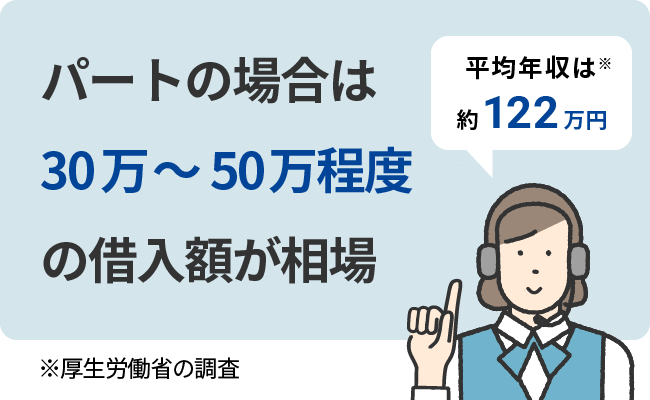

貸金業法の総量規制によりカードローンで借入できるのは、年収の3分の1までです。パートの人は配偶者の扶養内に収入を抑えていることも多く、厚生労働省の調査でも平均年収は約122万円となっています。

カードローンで借りられる額も30万円~50万円程度が相場と言えるでしょう。

パートの平均年収は「約122万円」

厚生労働省の「毎月勤労統計調査:令和6年8月分結果確報」によると、パートの年収の平均は「約122万円」で詳細は以下のとおり。

月収の平均:109,767円

月間の総労働時間の平均:79.6日時間

出金日数の平均:13.5日出所:毎月勤労統計調査

(令和6年8月分結果確報|厚生労働省)

利用限度額の目安は総量規制(年収の3分の1以下)よりも低め

総量規制とは、貸金業者の過剰貸付を防止するため、貸金業法で定められている貸付額の規制です。総量規制により、カードローンで年収の3分の1を超える借入はできません。

貸金業法が適用される貸金業者とは主に消費者金融なので、消費者金融カードローンの利用限度額は年収の3分の1が上限になります。

銀行カードローンは総量規制の対象外ですが、返済能力や返済比率の観点から、やはり年収の3分の1程度までしか借りられません。

カードローンでお金を借りる場合、雇用形態や借入先にかかわらず、利用限度額の上限は年収の3分の1程度となります。あくまで上限であって、基本的には年収の3分の1より少ない金額になると考えておいた方が良いでしょう。

配偶者貸付制度を利用すればパートでも限度額が増える

自分のパート年収だけでは必要な金額を借りられない場合、配偶者貸付制度を利用すれば、年収の3分の1を超える借入が可能になります。

配偶者貸付制度とは、総量規制の例外貸付けとして、貸金業法施行規則に定められている制度です。配偶者貸付制度を利用する場合には、夫婦の年収を合算して借入可能額を判断します。

(個人顧客の利益の保護に支障を生ずることがない契約等)

個人顧客を相手方とする貸付けに係る契約で、当該個人顧客に係る個人顧客合算額(法第十三条の二第二項に規定する個人顧客合算額をいう。以下この条において同じ。)と当該個人顧客の配偶者に係る個人顧客合算額を合算した額が、当該個人顧客に係る基準額(法第十三条の二第二項に規定する当該個人顧客に係る基準額をいう。以下この条及び第十条の二十八において同じ。)と当該個人顧客の配偶者に係る基準額(当該個人顧客の配偶者を当該個人顧客とみなして法第十三条の二第二項の規定を適用した場合における同項に規定する当該個人顧客に係る基準額をいう。以下この条及び第十条の二十八において同じ。)を合算した額を超えないもの(当該貸付けに係る契約を締結することについて当該個人顧客の配偶者の同意がある場合に限る。)

引用(一部抜粋):

貸金業法(e-Gov法令検索)

例えば、配偶者の年収が500万円、自分の年収が100万円の場合、200万円までの借入ができます。

ただし、配偶者貸付制度を利用するには配偶者の同意書が必要になるため、配偶者に内緒で借入したい人には向いていません。また、銀行カードローンでは配偶者貸付は利用できず、取り扱っているのは一部の消費者金融のみとなっています。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さん からコメントカードローンは便利ですが、金利が高く総量規制による借入上限額の制限などもあります。例えば、子供の塾費用や学費など教育費に使いたいという場合には、教育ローンの利用も検討してみるのがおすすめです。教育ローンにも、利用限度額が設定され必要な都度借りられるカードローンタイプのものがあり、銀行で取り扱いされています。パートでも安定した収入があれば借りられる場合が多く、通常のカードローンよりも低金利です。

森本 由紀

森本 由紀パートの主婦・主夫におすすめな消費者金融カードローン5社

毎月パートで安定した収入がある主婦・主夫の人に最もおすすめな消費者金融カードローン5社を紹介します。

どのカードローンにも特長があるので、自分に合ったか金融機関を選んで申し込むと良いでしょう。

プロミスWeb完結申込なら最短3分で融資OK!

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

アコム審査が不安&カードローンがはじめての方に!

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

レイク無利息期間の活用でお得に!

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

アイフル独立系消費者の柔軟な審査対応!

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…はじめての方なら最大30日間利息0円

- 3…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 4…貸付条件はリンク先の公式サイトをご確認ください

SMBCモビットキャッシュレス融資にも対応可能!

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。審査時間および融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…20歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

パートの主婦・主夫でも申込可能な銀行カードローン5社

審査は厳しめになりますが、少しでも低金利で長くカードローンを利用したい方には銀行カードローンがおすすめです。

既に銀行口座を持っている銀行カードローンの場合は、申し込みの手間が減ったり、銀行用のキャッシュカードにカードローンの機能を付けるといった形で郵送物が減るなどの利点も得られることがあります。銀行口座の有無なども併せて選ぶと良いでしょう。

三菱UFJ銀行バンクイック土日祝日も審査対応OK!

| 三菱UFJ銀行カードローン「バンクイック」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.4%~14.6% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

三井住友銀行カードローンカードレス契約も可能!

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| – | – | – | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

みずほ銀行カードローン自動貸越機能など充実した付帯機能!

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

|

|||

- 1…審査結果の最短当日回答は、みずほ銀行の口座をお持ちの方に限ります。申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

楽天銀行スーパーローン楽天会員ランクに応じて審査優遇!

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…パート・アルバイトの方および専業主婦の方は、20歳以上~60歳以下に限る

- 3…一部例外あり

住信SBIネット銀行カードローン金利優遇制度が多数あり!

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.49%~ 14.79%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

パートの主婦・主夫でも配偶者貸付制度が利用できるカードローン

パート収入を基にした借入限度額だけでは希望額に満たない場合は、配偶者貸付制度を検討するのも一つの手です。

配偶者貸付とは、貸金業法における総量規制の例外貸付けにあたるものです。自身と配偶者の年収を合算して、他社も含めた借入残高を差し引いた金額のうち、3分の1までの金額の借入が可能になります。

ただし、配偶者貸付を利用する際は配偶者の同意が必要となるほか、現在、配偶者貸付を利用できる消費者金融が少ないといった点に注意が必要です。

ベルーナノーティス希少な配偶者貸付制度が利用できる!

| ベルーナノーティス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~300万円 | 最短30分※1 | 最短24時間以内※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 14日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方、収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は収入のある配偶者の同意を得れば利用可能

パートの主婦・主夫がカードローンに申し込むときの審査のポイント7つ

パートの人がカードローンに申し込む場合には、事前に審査のポイントを知っておき、できる対策をしておくことが大切です。

消費者金融、銀行など借入先の金融機関にかかわらず、次のようなポイントを押さえておきましょう。

パートの主婦・主夫がカードローン審査で落ちないための主なポイント

1申告情報は正確に&虚偽の申告をしない

申込情報は正確に記載することが大切です。パートで審査に自信がない場合でも、勤務先や収入を偽ることは絶対に避けましょう。

カードローンの申込時には、在籍確認や個人信用情報の照会があり、虚偽申告はバレてしまいます。虚偽申告をする人は信用できないとされ、審査にも落ちてしまうでしょう。

カードローンに申し込んで審査に落ちたという情報は、6カ月間ほど信用情報機関に登録されます。他社の審査にも通りにくくなり、借入自体が困難になってしまいます。

2必要書類は事前に・余分に用意しておく

カードローンを申し込む前に、ホームページで必要書類を調べ、できれば余分に用意しておきましょう。必要書類とは、主に本人確認書類と収入証明書類です。

本人確認書類は必須です。書類不備と言われた場合に備え、できれば2つ程度は用意しておくと良いでしょう。

本人確認書類として使用できるものの例

- 運転免許証

- マイナンバーカード(※通知カードは不可)

- パスポート

- 健康保険証

- 在留カード/特別永住者証明書(※外国籍の方)

など

- いずれも有効期限内のもので、氏名・生年月日・現住所の記載があるもの

- 現住所の記載がない場合や健康保険証を提出する場合は、別途、公共料金の領収書(電気・ガス・水道・NHKなどの請求元会社が発行したもの)などが必要になる場合あり

本人確認書類の住所は現住所と一致している必要があります。引っ越したのに免許証等の住所変更をしていない場合、できれば申込前に住所変更手続きをしておきましょう。

「収入証明書類」は、「契約時の利用限度額が50万円を超える場合」「契約先と他社借入残高の総額が100万円を超える場合」のいずれかの場合に必須です。なお、該当しなくてもアルバイトやパートの場合は提出を求められるケースもあるので、念のため用意しておくと良いでしょう。

収入証明書類として使用できるものの例

- 源泉徴収票

- 給与明細書(できれば直近の2カ月分)

- 市民税、県民税額決定通知書

- 所得証明書

- 確定申告書

など

- いずれも直近・最新年度のもの

- 勤め先の会社名が記載されていると在籍確認用書類としても併用できる

消費者金融では在籍確認も書類で行われるのが一般的です。収入証明書類として提出する書類に会社名が記載されていると、在籍確認書類としても使えます。

3借入希望額(希望限度額)はできるだけ少なくする

カードローンの申込時は借入希望額(希望限度額)を記入します。

審査の際には借入額に見合った返済能力があるかを判断するため、借入希望額が多いほど審査は厳しくなります。審査に通ることを優先するのであれば、借入希望額は必要最低限にしておいた方が良いでしょう。

また、利用限度額は、後から増額することも可能です。まずは審査に通ってカードローンの契約をし、借りたお金を返済した実績を積んでから増額申込をすると良いでしょう。

4信用情報や他社の借入状況を確認・整理しておく

信用情報とは、ローンやクレジットの利用履歴や借入状況などを指します。個人の信用情報は、信用情報機関に集められており、各金融機関が照会できる仕組みになっています。

現在、国内の個人信用情報機関としては次の3社があり、金融機関はいずれか1つ以上に加盟しています。

国内の個人信用情報機関

カードローン審査の際に、金融機関は申込者の信用情報を確認します。信用情報を見れば、他社での借入残高や返済状況がわかります。他社の借入残高が多かったり、返済で延滞していたりすると、審査に通る可能性が下がってしまいます。

信用情報にはいくつか種類があり、種類によって登録されている期間が決まっています。例えば、他社で延滞した過去がある場合、5~7年間は履歴が残ってしまいます。

自分の信用情報は、各信用情報機関に開示を請求できます。過去に延滞や債務整理をしたことがある場合や、何かしらの不安がある場合は、事前に信用情報を確認してから申し込むのがおすすめです。信用情報の開示請求はWebからも可能になっています。

5申込先は1社に絞る(複数社に申し込まない)

カードローンの申込履歴は、信用情報機関に6カ月程度残ります。同時期に複数の金融機関にカードローンを申し込んでいると、よほどお金に困っている状況とみなされてしまい、返済能力の懸念から審査に通らない可能性も出てきます。

審査が心配な場合でも、カードローンは同時期に複数社に申し込まず、どこか1社に絞って申し込むようにしましょう。審査に落ちた場合でも、他社には少し期間をおいてから申し込むことも大切です。

6勤続年数はできるだけ長い方が良い

カードローンの審査では、勤続年数が重視されます。勤続年数が長ければ、安定して継続的に収入を得ている状況として評価され、審査で有利になります。

3~6カ月程度は勤務しないと申し込めない金融機関もあります。審査に通る可能性を上げたければ、半年程度は勤務してから申し込むのがおすすめです。

ただし、消費者金融の場合には、勤続年数や勤務日数に細かな決まりがないところも多くなっています。大手消費者金融数社に問い合わせてみたところ、1日でも出勤していれば申し込みそのものは可能とのことでした。

| 金融機関 | 勤務期間について |

|---|---|

| プロミス |

|

| アコム | |

| レイク | |

| アイフル | |

| SMBCモビット |

審査に通るとは限りませんが、急ぎでお金が必要な状況には消費者金融のカードローンを選択するのが良いでしょう。もし、前職での収入証明書類などがあれば、併せて提出すると良いでしょう。

7パート先で在籍確認を受けられるように対策しておく

カードローンの審査では、在籍確認があります。銀行カードローンでは、勤務先に電話をかけて在籍確認が行われるのが一般的です。

申込時に勤務先として申告するパート先の電話番号は、自分が直接電話を取れるような支店や店舗、部署などの直通番号にしておきましょう。勤務先が大企業の場合、代表番号を申告してしまうと、自分の在籍を確認できない場合があります。

なお、大手消費者金融では原則、電話での在籍確認はありません。提出された書類などから在籍を確認する方法がとられています。

また、勤務先への電話連絡が必要になった場合でも、事前に申込者本人に確認があるため、いきなりパート先に電話がかかってくることはありません。

| 金融機関 | 勤め先へ電話での在籍確認の有無 |

|---|---|

| プロミス |

|

| アコム | |

| レイク | |

| アイフル | |

| SMBCモビット | |

| 三菱UFJ銀行バンクイック |

|

| 三井住友銀行カードローン | |

| みずほ銀行カードローン | |

| 楽天銀行スーパーローン | |

| 住信SBIネット銀行カードローン | |

| ベルーナノーティス |

|

合わせてこちらもチェック!

パートの主婦・主夫が家族に内緒でカードローンを利用する方法

パートの主婦・主夫の中には、カードローンを利用していることが家族にバレたら困るという人も多いでしょう。カードローンの利用を家族にバレないためには、以下のようなポイントを押さえておく必要があります。

パートの主婦・主夫がカードローンの利用を家族にバレないための主なポイント

1Web完結で申し込む

カードローンの申込の際に、Web完結を採用している金融機関は多くなっています。Web完結とは、Webで申込や契約の手続きを完了できるシステムです。

金融機関によって多少定義が異なる場合もありますが、基本的には申込~書類提出~契約手続き~借入(振込融資)までの全てをWeb上でできることを言います。

カードローンを申し込むために店舗や自動契約機に行かなければならない場合には、誰かに目撃される可能性もあるでしょう。電話で申し込むとなると、電話しているところを聞かれる心配もあります。

Web完結なら自分でスマホを操作するだけで手続きが完了します。家族にバレる心配も少ないため、内緒でカードローンを利用したい人にはおすすめの方法です。

2申込時は自分の携帯番号だけを申告する

カードローンの申込時は、自分の連絡先の電話番号を記載しなければなりません。連絡先の電話番号は、携帯番号だけを申告しておくようにしておきましょう。固定電話の番号も申告すると、何かあった際に自宅に電話がかかってきてしまうリスクがあるためです。

金融機関から自宅の固定電話にかかってきても、本人以外にはカードローンに関する用件であることは伝えられません。しかし、不審な電話がかかってきたら家族に怪しまれる可能性はあるがあります。

最近は自宅の固定電話がない人も増えており、ほとんどの金融機関では携帯電話か固定電話かどちらか一方を申告すればOKとなっています。家族にバレると困るなら、固定電話は申告しないようにしましょう。

3振込や引き落としなど銀行の取引履歴に注意する

カードローンを利用するときに、自分の口座にお金を振り込んでもらったり、毎月の返済を口座振替にしたりすることがあるでしょう。振込や引き落としがあれば、取引履歴が残ります。金融機関によっては、取引履歴の名義から家族にバレる可能性もあります。

消費者金融を利用した場合、振込や引き落としの名義はACサービスセンター、SMBCなど一見してそれとわからないものになっています。一方、銀行カードローンではカリイレ、ヘンサイなど取引内容がそのまま記載されてしまいます。

各金融機関の振込融資、引き落としの名義は次のようになっています。

| 金融機関 | 振込融資の名義 | 引き落としの名義 |

|---|---|---|

| プロミス | パルセンター、プロミスのいずれか選択可能 | SMBC(SMBCコンシューマーファイナンス) |

| アコム | ACサービスセンター | SMBC(ACサービス)、ACサービス自払など |

| レイク | シンセイフィナンシャル | SMBC(シンセイF)、(シンセイF)自払など |

| アイフル | AIセンター | ライフカード(カ、SMBCファイナンスサ、SMBCファイナンス自払のいずれか |

| SMBCモビット | SMBCM | SMBCM、ソクジSMBCFSなど |

| 三菱UFJ銀行 バンクイック |

ゴホンニン | バンクイック |

| 三井住友銀行 カードローン |

オフリカエなど | ローンゴヘンサイなど |

| みずほ銀行カードローン | カリイレ、ローンゴユウシなど | ヘンサイなど |

| 楽天銀行スーパーローン | ラクテンギンコウ | ラクテンギンコウ、MHF)ラクテンギンコウ、ラクテンカードサービスなど |

| 住信SBIネット銀行 カードローン |

カリイレカードローンなど | ヤクジョウヘンサイ、ズイジヘンサイなど |

| ベルーナノーティス | ベルーナノーティス | ベルーナノーティス |

ネット銀行やネットバンキングを利用している場合には、ログインしない限り取引履歴を参照できないため、それほど気にしなくても大丈夫かもしれません。

しかし、通帳がある場合には、記帳すれば取引履歴が印字されてしまいます。家族が通帳を見てカードローン利用に気付く可能性があるため注意しておきましょう。

4郵送物に注意する

カードローンの契約時や利用中には自宅に郵送物が届く可能性があるため注意が必要です。

カードローン契約時には、カードが郵送されてくることが多くなっています。カードレスを選択できるカードローンなら、カードの郵送は発生しません。しかし、カード以外の郵送物が届くケースもあります。

利用中の郵送物としては取引明細がありますが、取引明細はWebで確認する方法を選べるのが一般的です。ただし、重要なお知らせや増額の案内などが郵送で届いてしまうことがあります。

各金融機関の郵送物及び差出人名義、カード発行の有無は次のようになっています。

| 金融機関 | 契約時の郵送物 | 郵送物の 差出人名義 |

|---|---|---|

| プロミス | 原則なし※1,2 | 事務センター |

| アコム | 原則なし※1,2 | ACサービスセンター |

| レイク | 原則なし※1,2 | SBI新生銀行 |

| アイフル | 原則なし※1,2 | AIセンター |

| SMBC モビット |

原則なし※1,2 | MCセンター |

| 三菱UFJ銀行 バンクイック |

選択可能※3,4 | 三菱UFJ銀行 |

| 三井住友銀行 カードローン |

選択可能※3,4 | 三井住友銀行 |

| みずほ銀行 カードローン |

選択可能※3,4 | みずほ銀行 |

| 楽天銀行 スーパーローン |

ローンカード (郵送受取が必須)※4 |

楽天銀行株式会社 |

| 住信SBIネット銀行 カードローン |

キャッシュカード (郵送受取が必須)※4 |

住信SBIネット銀行 |

| ベルーナノーティス | ローンカード (郵送受取が必須)※4 |

ベルーナノーティス |

- 1…カードレス契約またはローンカードを自動契約機などで受け取った場合は郵送物なし

- 2…Web明細書などのサービスに登録すれば、利用中の取引明細書の郵送もなしにできる

- 3…カードレス契約または手元のキャッシュカードにローン機能を追加した場合は郵送物なし

- 4…利用明細書の郵送なし(Webやネットバンキングなどで確認)

| 金融機関 | カードの発行 |

|---|---|

| プロミス | 必須ではない 「ローンカードの発行(郵送・自動契約機などで受取)」「カードレス契約」のいずれか選択可能 |

| アコム | |

| レイク | |

| アイフル | |

| SMBCモビット | |

| 三菱UFJ銀行バンクイック | 必須ではない 「ローン専用カードの発行(郵送・自動契約機などで受取)」「銀行用キャッシュカードで兼用」「カードレス契約」のいずれか選択可能 |

| 三井住友銀行カードローン | |

| みずほ銀行カードローン | 必須 「ローン専用カードの発行(郵送・自動契約機などで受取)」「銀行用キャッシュカードで兼用」のいずれか選択可能 |

| 楽天銀行スーパーローン | 必須 「ローン専用カードの発行(郵送で受取)」 |

| 住信SBIネット銀行カードローン | 必須 「銀行用キャッシュカードにカードローン機能が付帯(郵送)」 |

| ベルーナノーティス | 必須 「ローン専用カードの発行(郵送で受取)」 |

申込時はカードの発行有無についてもチェックしておき、できれば郵送物がなくなるようにしておくと良いでしょう。

なお、ベルーナノーティスを除き、消費者金融では封筒に会社名は記載されません。銀行カードローンでは銀行名が記載されます。ベルーナノーティス以外は、郵送物の中身を見られない限り、バレる心配は少なくなっています。

5返済に遅れない・延滞や滞納をしない

カードローンの毎月の返済期日には、最低返済額以上を返済しなければなりません。家族にバレるのを避けたいなら、返済が遅れることのないよう気を付けておきましょう。

もし返済が遅れると、催促の電話がかかってくる可能性があります。延滞を繰り返したり長期の滞納をしたりすれば、郵送で督促状が届いて家族にバレるリスクが高くなります。

どうしても返済が間に合わない場合には、事前にこちらから金融機関に電話をして、いつ払えるのかを伝えておきましょう。事前に連絡しておけば、すぐに電話がかかってくるようなことはありません。

延滞をすると信用情報機関にも登録され、他社からの借入にも影響が出てしまうため、くれぐれも注意しておきましょう。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さん からコメント年収が低いパートの人の場合は、利用限度額も少なめに設定されます。カードローンでは借入残高が少ないと毎月の最低返済額も少なくなり、返済の負担をあまり感じないこともあります。しかし、毎月最低返済額のみの返済では、返済がなかなか終わりません。利息ばかりたくさん支払ってしまい、総返済額が大きくなってしまいます。毎月の返済額をやや多めにしたり、余裕のあるときに臨時返済や繰り上げ返済をしたりするのがおすすめです。

森本 由紀合わせてこちらもチェック!

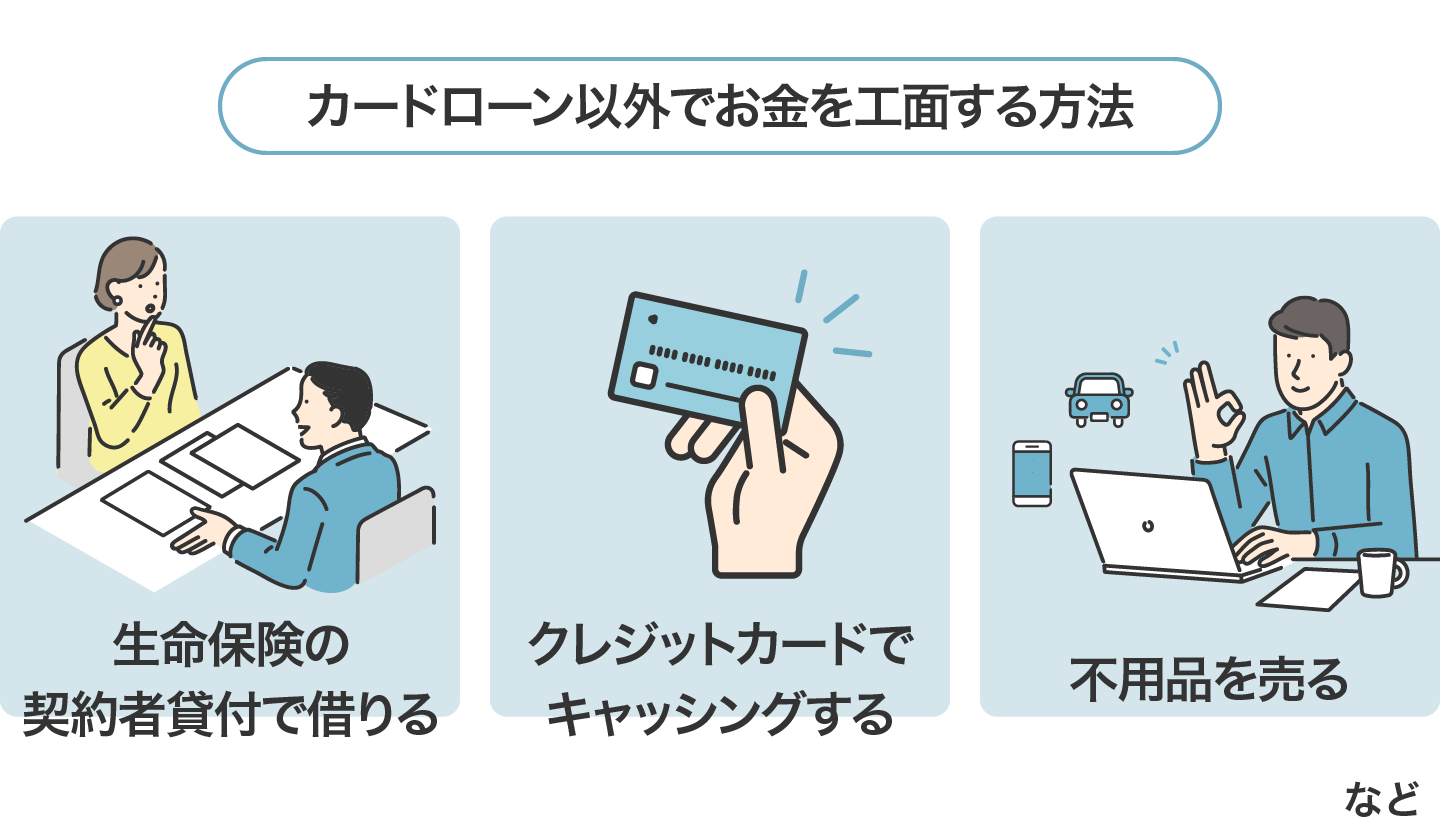

パートの主婦・主夫がカードローン以外でお金を工面する方法は?

カードローンを利用するには、審査に通過する必要があります。家族にバレることを心配して、申込を躊躇してしまう人もいるかもしれません。パートの主婦・主夫がカードローン以外でお金を工面する方法として、次のような方法があります。

解約返戻金のある生命保険(終身保険、養老保険、学資保険、個人年金保険など)に加入している場合には、解約返戻金を担保に保険会社からお金を借りる契約者貸付制度が利用できます。契約者貸付なら審査なしに借りられ、返済期日もありません。ただし、ずっと返さなければ保険が失効してしまうこともあるため注意しましょう。

クレジットカードでキャッシングする方法もあります。既にキャッシング枠が付いているクレジットカードなら、改めて審査を受ける必要はありません。なお、キャッシングをした場合には、カードローン同様、毎月の返済が必要になります。

自宅にある不用品を売ってお金に換える方法もあります。ブランド品やジュエリーなどは買取店でも買い取ってもらえます。フリマアプリを利用すれば、思わぬものが高値で売れることもあります。

パートの主婦・主夫のカードローン体験談・口コミ

パートの主婦・主夫でカードローン利用を考えている人は、本当に審査に通るのか、いくら貸してもらえるのかが気になるのではないでしょうか?ここで、実際にカードローンを利用したパートの人の口コミをみてみましょう。

パート

パート勤務1年弱年収約60万円

他社2件95万円借り入れ中。急な入り用でイオンとミズホに申し込むも否決され、ダメ元でレディースレイクに電話したら可決でした。

30万円希望でしたが10万円の可決でした。

その日に借り入れもできて助かりました。引用:みん評(レイク)

レイクはパートの人でも借入ができます。ただし、レイクに限らず、他社借入がある場合には審査に通りにくくなってしまいます。レイクでは10万円ほど貸してもらえたとのことで、審査には通過しやすいことがわかります。

なお、レイクは新生銀行のカードローンだった時期がありますが、現在は新生フィナンシャルが運営する消費者金融です。総量規制により現在は他社借入を含めて年収の3分の1までしか借りられないため注意しておきましょう。

大丈夫でした

審査に通るか心配でしたが、パートの私でも大丈夫でした。勤続年数は1年ほどです。借り入れ金額は20万円でした。同じような条件の人なら、審査を無事に通過できると思います。後日、職場に在籍確認の電話がありましたが、個人名で掛けてくれたので周りには借り入れをしたことはバレませんでした。…

引用(一部抜粋):

みん評(三井住友銀行カードローン)

銀行カードローンは消費者金融に比べて審査は厳しくなりますが、三井住友銀行カードローンでは勤続1年ほどのパートの人でも審査に通ったという口コミです。利用限度額が低めになってしまうのはやむを得ないことでしょう。

銀行カードローンの場合、電話による在籍確認が行われるのが一般的です。パートの場合でも在籍確認はあります。個人名でかけるなどの配慮はしてもらえますので、心配な場合には事前に相談しておくと良いでしょう。

主婦でも借りれたのが嬉しかったです♪

子どもの大学進学と高校入学の時期が同じで、貯金していたものの少し余裕がなくなってしまったため、少額のみ借り入れできればと思い利用しました。パートをしているだけの主婦ということもあって、ちゃんと審査が通るかとても不安だったのですが、無事お借りすることができました。…

引用(一部抜粋):

みん評(みずほ銀行カードローン)

パートの主婦でも、みずほ銀行カードローンの審査に通って、借入ができたとのことです。審査の厳しい銀行カードローンでも、パートなどで収入があれば、数十万円程度は借りられます。

家計を管理している主婦の場合、出費が重なった月にはやりくりに困ることもあります。パートの主婦の場合、生活費の補てんなど必要なお金も少額であるのが一般的です。借入希望額が少なければ、審査にも通りやすくなります。

まとめパート収入でもカードローンならお金を借りられる

カードローンの利用には、安定した収入が必要です。パートで収入が少なくても、毎月給料をもらっていれば、審査に通る可能性は高くなります。

カードローンで借りられるお金は、年収の3分の1程度です。収入が少なければ借入可能額も少なくなります。カードローンは生活費の補てんなど少額のお金を用意するものと考えておきましょう。

借入した後は、毎月の返済日にきちんと返す必要があります。返済が遅れないように注意して利用しましょう。

パートでも借りられるカードローンでよくある質問

-

パートでもおまとめローンや借り換えローンは利用できますか?

できます

おまとめローンや借り換えローンを利用すれば、複数の借入を一本化したり、借りているお金の金利を下げたりすることが可能になります。

おまとめローンや借り換えローンは、一定の条件(借り換え後の条件が、借り換え前の条件より厳しくならないなど)を満たせば、総量規制の例外貸し付けとして、年収の3分の1を超える額でも借りられます。ただし、金融機関によってはパートの人は利用できないところもあります。

-

パートでも即日融資を受ける事はできますか?

できます

即日融資を受けたい場合には、消費者金融のカードローンを利用するのがおすすめです。銀行カードローンでは融資に時間がかかる場合が多いですが、消費者金融は即日融資に積極的です。

パートの人でも、Web完結で申込すれば、即日融資を受けられる可能性が高くなります。事前に必要書類を用意しておき、早めの時間に申込しましょう。