審査・融資スピードの速さや無利息期間などから人気のアコムですが、利用を検討する際に、次のような点が気になる方も多いのではないでしょうか。

「どのような返済方法が使えるの?」

「利息の負担を減らす返済方法はある?」

「返済が遅れそうな時はどうしたらいいの?」

この記事ではアコムの返済方法や返済日、返済額、一括返済・繰上返済などについて解説しています。アコムの利用を考えている方は、ぜひ参考にして下さい。

結論(この記事のポイント)

- アコムで利用できる返済方法は5つ

- アコムの返済日は「35日ごと」「毎月指定日」の2つから選べる

- アコムに支払う利息の負担を減らすなら「一括返済」「繰上返済」を活用する

- アコムへの返済が遅れそうなときはすぐに電話で相談する

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

目次

- アコムで使える5つの返済方法それぞれの違いは?

- アコムの返済方法①ネット返済(Web返済)

- アコムの返済方法②アコムATM

- アコムの返済方法③提携ATM(コンビニ・銀行などの金融機関)

- アコムの返済方法④銀行振込(口座振込)

- アコムの返済方法⑤口座振替(自動引き落とし)

- アコムの返済日(返済期限)は「35日ごと」「毎月指定日」の2つ

- アコムの最低返済額は?毎月支払う金額や算出方法について解説

- アコムへの返済はあといくら?借入残高の確認方法

- アコムに支払う利息の負担を少しでも軽減!一括返済・繰上返済のやり方

- 「返済額や返済日を変更したい」「延滞するかも…」アコムに返済相談する方法は?

- 【まとめ】アコムは返済方法が豊富で柔軟に対応してもらえる

- アコムの返済方法でよくある質問

アコムで使える5つの返済方法それぞれの違いは?

アコムの返済方法は「ネット返済」「アコムATM」「提携ATM」「銀行振込」「口座振替」の5つです。

それぞれメリット・デメリットがありますが、「24時間対応か」「土日祝日も返済できるか」「手数料は無料か」などが異なります。

| 返済方法 | 24時間対応 | 土日祝日 | 手数料 |

|---|---|---|---|

| ネット返済 | 〇 | 〇 | 無料 |

| アコムATM | 〇 | 〇 | 無料 |

| 提携ATM(コンビニ・銀行など) | 〇 | 〇 | 有料 |

| 銀行振込(口座振込) | ×※1 | ×※1 | 有料 |

| 口座振替(自動引き落とし) | -※2 | -※2 | 無料 |

- 1…手続きそのものは可能(アコムへの入金反映は翌営業日)

- 2…毎月6日の自動引き落とし(土日祝日に重なる場合は翌営業日の自動引き落とし)

このため、自分の利用方法に合った返済方法を選ぶことはもちろん、「延滞を防ぐ」「手数料がかからない」といった点から返済方法を選ぶことも重要です。

アコム返済の基本情報(金利・返済方式・返済期間・返済回数など)

アコム返済の基本情報は以下のとおりです。

| 契約極度額 | 1万円~800万円 |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金(年率) | 20.0% ※賠償額の元本に対する割合 |

金利(実質年率)は、契約極度額(利用限度額)によって異なります。同じ10万円を借りた場合でも、毎月の返済額は変動します。

また返済が遅れた場合には、借入残高に対して年率20.0%の遅延損害金が発生する点にも注意しましょう。

アコムでおすすめの返済方法は「口座振替」「ネット返済」「アコムATM」

アコムでおすすめの返済情報は「口座振替」「ネット返済」「アコムATM」です。

このうち返済忘れや延滞防止、手軽さを考えると「口座振替」がもっともおすすめです。

一方、「ネット返済」「アコムATM」は土日祝日・24時間いつでも返済が可能です。そのため、残高不足で口座振替できなかった場合や、一括返済・繰上返済の時などに利用すると便利です。

続いて、各返済方法の内容や流れ、利用する場合の注意点を解説します。

アコムの返済方法①ネット返済(Web返済)

ネット返済(Web返済)とは、パソコンやスマートフォンを利用して指定銀行口座からアコムへ直接返済する方法です。ネット経由ではあるものの、銀行口座からの返済である点に注意が必要です。

ここでは、アコムのネット返済について詳しく解説します。

アコムのネット返済なら24時間いつでも利用OK

アコムのネット返済は、土日祝日、24時間いつでも返済できるため、「忙しくて銀行に行けない」「近くに銀行がない」という方におすすめです。また、手数料が無料なのでコストがかからず、自宅にいながらカードレスで返済できる特長もあります。

アコムのネット返済は、1円単位で返済できるため一括返済の際にも便利です。ATMで一括返済する場合は千円単位の返済となり、どうしても端数が残ってしまうためです。このため、「一括返済後、アコムのカードローンを解約する」という場合は、ネット返済を利用するとよいでしょう。

アコムのネット返済のやり方・流れ

アコムのネット返済を利用するには、利用している金融機関で事前にネットバンキングの手続きを済ませておく必要があります。(アコムのネットバンキング対応金融機関)

アコムのネット返済のやり方・流れは次のとおりです。

■アコムのネット返済(Web返済)のやり方・流れ

-

STEP1

アコムの会員ページにログインして「ネットで返す」を選択

-

STEP2

返済金額など必要な情報を入力して「金融機関でお手続きを進める」を選択

-

STEP3

利用している金融機関のネットバンキングを選択してログイン

-

STEP4

ネットバンキング上で決済口座を選択して、支払いを実行

-

STEP5

支払い実行後に返済が完了すると、マイページトップの残高に反映される

まず、アコムの会員ページで会員番号とパスワードを入力してログインし、「ネットで返す」を選択します。

次に、返済金額など必要な情報を入力して「金融機関でお手続きを進める」を選択し、金融機関のページへ移動します。

その後、ネットバンキング上で決済口座を選択して返済を完了させてください。返済が完了すると、マイページのトップに返済後の残高が表示されるので確認しましょう。

アコムのネット返済を利用するときの注意点

アコムのネット返済を利用する際は、次のような点に注意しましょう。

- 返済日の管理が必要

- メンテナンス時間中は返済できない

- 通帳に履歴が残る

アコムのネット返済は、毎月自分で支払い手続きを行うが必要があります。このため、毎月の返済日の管理も自分でしなくてはけません。返済日を過ぎると遅延損害金が生じるので注意が必要です。

返済日を忘れたりするのが不安であれば、返済期日を知らせてくれる「eメールサービス」を利用するとよいでしょう。次回の返済日はマイページの「次回のご返済」でも確認できます。

また、アコムのネット返済は24時間利用可能ですが、下記のメンテナンス時間中は返済できない点にも注意が必要です。

- 毎週月曜日:1時〜5時

- 毎週第3日曜日:0時〜5時30分(6月、9月の第3日曜日は0時〜6時)

- 1月1日:20時〜 1月2日:6時

- その他、各金融機関のメンテナンス日

他にも、ネット返済を行うと通帳に「PEDfacネットフリコミ」と履歴が残るため、家族と通帳を共有している場合は注意が必要です。

アコムのネット返済ができない・反映されないときの原因と対応方法

アコムのネット返済ができない・反映されないときに考えられる原因は次のとおりです。

- アコムや金融機関のメンテナンス時間中(または利用時間外)である

- パソコンのみ対応の金融機関である

- 入金処理が多く反映に時間がかかっている

アコムや金融機関のメンテナンス時間中(または利用時間外)の場合は、ネット返済ができません。

アコムのメンテナンス時間は、先に紹介したとおりですが、各金融機関のメンテナンス時間や利用可能時間はそれぞれ異なるので注意しましょう。

また、金融機関によってはネットバンキングがパソコンにしか対応していない場合もあります。この場合、スマートフォンでネット返済をできません。

一方、アコム側の入金処理が多く混雑している場合は、ネット返済の反映が遅れる場合もあります。この場合は、時間をおいてマイページで入金が反映されているか確認するしかありません。特に、五十日(5や10のつく日)や月末は返済をする人が多く、また金融機関のネットバンキングも混雑するため、入金の反映に時間がかかる傾向があります。

アコムの返済方法②アコムATM

アコムは全国に多数の自社ATMがあるため、ネット返済や口座振替を利用しない場合は、アコムATMでの返済が便利です。

ここでは、アコムATMによる返済について詳しく解説します。

自動契約機(むじんくん)に併設されているアコムATMで返済が可能

アコムは、自動契約機(むじんくん)に併設されているアコムATMで返済することができます。アコムATMによる返済には、「土日祝日・24時間返済可能」「手数料無料」というメリットがあります。

アコムATMでの返済は「通帳にアコムの返済履歴を残したくない」「現金で返済したい」という人におすすめの返済方法です。

アコム専用ATM返済のやり方・流れ

アコムATMの返済のやり方・流れは次のとおりです。

■アコムATM返済のやり方・流れ

-

STEP1

アコムのローンカードを専用ATMに入れて4桁の暗証番号を入力

-

STEP2

画面に表示されるボタンの中から「ご返済」を選択

-

STEP3

現金を投入口に入れて「読取」を選択

-

STEP4

画面表示の金額で良ければ「確認」を選択して、明細書とカードを受け取り完了

まず、ローンカードをATMに入れて4桁の暗証番号を入力します。

続いて表示される画面の中から「ご返済」を選択、投入口へ現金を入れて「読取」を選択すると金額が表示されます。

画面表示の金額で間違いがなければ「確認」を選択、明細書とカードを受け取れば返済完了です。

営業時間は?手数料はかかる?アコムATMで返済するときの注意点

アコムATMによる返済には、次のような注意点があります。

- ATMによって営業時間が異なる場合がある

- ローンカードが必須(カードレス契約の場合は不可)

- 紙幣のみ利用可能(端数返済できない)

アコムATMによる返済は、原則として土日祝日・24時間返済可能ですが、設置先の店舗によって営業時間が異なります。事前にアコムの「店舗・ATM検索」を利用して営業時間を確認しておくとよいでしょう。

アコムATMによる返済では、ローンカードが必須です。カードレス契約の場合は利用できない点に注意してください。

また、アコムATMでは紙幣のみが利用可能です。硬貨は利用できないため、千円未満の端数など残額を一括返済したい場合は、ネット返済を利用しましょう。

近場で返済できる?アコムATMの設置場所を探す

「近場で返済したい」「仕事帰りに返済したい」という場合は、「店舗・ATM検索」を利用して自動契約機(むじんくん)・アコムATMの設置場所を探しておくとよいでしょう。

「店舗・ATM検索」では、スマホやパソコンの「位置情報をオン」にしておくことで、近くのATMをまとめて表示することができます。

また、検索結果の店舗画面では、店舗住所や営業時間のほか、ATMの営業時間も確認できます。

なお、アコムATMでの返済は土日祝日・24時間返済可能とされていますが、設置先の店舗によって時間営業が異なる場合もあるので、事前にチェックしておきましょう。

アコムの返済方法③提携ATM(コンビニ・銀行などの金融機関)

アコムは、コンビニや銀行などの提携ATMでも返済できます。

提携ATMでの返済は、「土日祝日・24時間返済可能」「ATM数が多い」というメリットがあります。

アコムで利用できる主な提携ATM

アコムの提携ATMとは、アコムが提携するコンビニATMおよび銀行ATMのことです。

【アコムで利用できる主な提携ATM(コンビニ・銀行)】

- 三菱UFJ銀行

- セブン銀行

- E-netコンビニATM※

- ローソン銀行

- イオン銀行

- 北海道銀行

- 北陸銀行

- 三十三銀行

- 広島銀行

- 西日本シティ銀行

- 福岡銀行

- 十八親和銀行

- 熊本銀行

など

- E-netマークがあるコンビニ等のATM(ファミリーマート・ポプラ・デイリーヤマザキ等)

アコム提携ATMは24時間いつでも返済可能ですが、毎週月曜日1時〜5時の間はアコムの定期点検のため利用できません。また、セブン銀行ATMは毎日23時50分~0時10分の間、イオン銀行ATMは23時45分~0時10分の間は利用できません。

アコムは「セブン銀行ATM」ならスマホアプリ(カードレス)で返済できる

アコム提携ATMのうち「セブン銀行ATM」は、スマホアプリ「myac」を利用してカードレスで返済できます。

スマホアプリによる借入・返済であればローンカードを持ち歩く必要がないため「家族や周りの人にバレたくない」という人でも安心してアコムを利用できます。

なお、スマホアプリによる借入・返済は、ATMに表示されるQRコードを読み取って行いますが、契約時に設定した暗証番号(数字4桁)の入力が必要です。

アコムの提携ATM(コンビニ・銀行など)返済のやり方・流れ

アコムの提携ATM(コンビニ・銀行など)返済のやり方・流れ(セブン銀行ATMの例)は次のとおりです。

■アコムの提携ATM(コンビニ・銀行)返済のやり方・流れ;セブン銀行ATMの例

-

STEP1

ローンカードをATMに入れて希望の取引内容から「ご入金(返済)」を選択

-

STEP2

4桁の暗証番号を入力して入金する取引「カードローン」を選択

-

STEP3

紙幣を入れて入金内訳に問題が無ければ「確認」を選択

-

STEP4

明細書とローンカードを受け取って完了

まず、ローンカードをATMに入れて希望の取引内容から「ご入金(返済)」を選択します。

続いて4桁の暗証番号を入力します(返済でも入力が必要)。画面に「カードローン」「ショッピング」と表示されるので「カードローン」を選択してください。「ショッピング」は、ACマスターカード(クレジットカード)のショッピング利用分を指します。

紙幣を入れて入金内訳に問題がなければ「確認」を選択、明細書とローンカードを受け取れば返済完了です。

アコムの提携ATMで返済するときの注意点

アコム提携ATMによる返済には、次のとおり注意点があります。

- 手数料がかかる

- 入金金額や紙幣枚数に限度がある

- 紙幣しか利用できない

アコムの提携ATMでは、利用金額10,000円以下の場合に110円、利用金額10,000円超の場合に220円の手数料がかかります。頻繁に借入・返済を行う場合は手数料負担が大きくなるため注意が必要です。

また、アコム提携ATMは入金金額や紙幣枚数に限度がある点にも注意が必要です。例えばセブン銀行ATMの場合は金額に関わらず最大50枚まで、ローソン銀行ATMの場合は最大50万円(紙幣枚数は59枚)です。限度を超える入金金額や紙幣枚数の場合は複数回の返済が必要となり、余分に手数料がかかります。

加えてアコム提携ATMは紙幣しか利用できない点にも注意が必要です。硬貨は利用できないため、残額を一括返済したい場合は、ネット返済を利用する必要があります。

アコムの提携ATMで返済できない・利用できないときの原因と対応方法

アコムの提携ATM・コンビニATMで返済できない・利用できないときは、次の原因が考えられます。

- 誤った暗証番号を一定回数以上入力した

- ローンカードの磁気不良

- 支払いが遅れている

アコムはATMによる返済の際にも暗証番号の入力が必要です。誤った暗証番号を一定回数以上入力するとカードの利用制限がかかり、返済できなくなります。利用制限を解除するには、スマホアプリ「myac」の「各種登録・変更・照会」で手続きを行うか、運転免許証など本人確認書類を持参のうえ、自動契約機(むじんくん)で手続きを行う必要があります。

ATMにカードを挿入後、すぐにカードが出てきてしまう場合は、磁気不良が考えられます。カードの再発行が必要なため、運転免許証などの本人確認書類を持参のうえ、自動契約機(むじんくん)で手続きを行う必要があります。

また、支払いが遅れている場合にも、カードが利用できなくなる可能性があります。支払いが遅れている場合はアコム総合カードローンデスク(0120-629-215)まで連絡してください。

アコムの返済方法④銀行振込(口座振込)

アコムでは、銀行振込(口座振込)で返済することも可能です。

ここでは、銀行振込(口座振込)による振込返済について詳しく解説します。

金融機関の窓口・ATMなどからアコム指定の銀行口座に振込返済すればOK

銀行振込(口座振込)による返済とは、銀行窓口やATM、ネットバンキングから「アコムの返済専用口座」へ振込返済する方法です。

銀行振込(口座振込)による返済は、1円単位の端数まで返済できるため一括返済に向いた返済方法です。

ただし、銀行所定の振込手数料がかかるため、毎月の返済にはおすすめできません。

アコムの銀行振込(口座振込)で返済するやり方・流れ

アコムの銀行振込(口座振込)で返済するやり方・流れは次のとおりです。

■アコムの銀行振込(口座振込)で返済するやり方・流れ:ネットバンキングの例

-

STEP1

アコムの会員ページにログインして「振込で返す」を選択

-

STEP2

自分用の振込先口座情報が表示されていることを確認

-

STEP3

金融機関の窓口やATMなどから、STEP2で確認した口座に返済額を振り込む

まず、アコムの会員ページにログインして「振込で返す」を選択して、自分用の振込先口座情報を確認します。振込先口座は、個別に設定されているため注意が必要です。

続いて金融機関の窓口やATMなどから返済金額を振込みすれば返済完了です。

振込の際には、振込先名義が「アコム株式会社」であることを確認してください。

また、振込人(自分)の名義は「氏名+会員番号(カードに記載されている8桁の番号)」とする必要があります。会員番号を入力しないと、アコム側で返済の確認がとれないため注意が必要です。

反映までにかかる時間は?手数料はかかる?銀行振込で返済するときの注意点

アコムの銀行振込(口座振込)による返済には、次のとおり注意点があります。

- 返済の反映までに時間がかかる

- 銀行所定の振込手数料がかかる

- 「明細書の送付」を選択していると自宅に「取引明細書」が送付される

アコムの銀行振込(口座振込)による返済では、反映までに概ね30分程度〜数時間程度かかります。ただし、月末や五十日(5と10のつく日)は銀行窓口やシステムが混雑する関係で、返済口座への着金に時間がかかる傾向にあるため注意が必要です。

銀行振込(口座振込)による返済では、銀行所定の振込手数料がかかります。振込手数料は銀行や振込方法によって異なりますが、振込返済の都度かかるため、毎月の返済には他の返済方法を選んだ方がよいでしょう。

また、申込時に「明細書の送付」を選択していると自宅に「取引明細書」が送付されます。郵送物で家族にバレたくない方は、マイページで明細書の確認方法を「アコムホームページで確認」に設定しておく必要があります。

アコムの銀行振込で返済できない・反映されないときの原因と対応方法

アコムの銀行振込(口座振込)で返済ができない・反映されないときは、次の原因が考えられます。

- 振込先の口座番号や名義を間違って入力した

- 振込依頼人名義に会員番号を記載していない

- アコムの休業日に振込した

まず考えられるのは、振込先の口座番号や名義を間違って記載・入力したケースです。この場合、振込元銀行から連絡がくる(ネットバンキングの場合はメールで連絡)ため、間違えた項目を修正して再度振込する必要があります。

アコムの銀行振込(口座振込)では、振込依頼人名義に会員番号の記載が必要です。会員番号を記載していないと、アコム側で誰の返済分か確認に時間がかかるため、反映が遅れてしまいます。会員番号の記載を忘れた場合は、アコム総合カードローンデスク(0120-629-215)へ連絡しましょう。

また、アコムの休業日(土・日・祝日、年末年始)に振込した場合は、返済が翌営業日に反映されます。利息も翌営業日の返済として処理されるで注意しましょう。

アコムの返済方法⑤口座振替(自動引き落とし)

「返済に手間をかけたくない」「毎月の返済期日を忘れたくない」という方には、口座振替(自動引き落とし)がおすすめです。

口座振替(自動引き落とし)であれば、毎月自動で返済が行われるうえ、手数料もかかりません。

アコムに金融機関口座を登録しておけば毎月6日に自動で返済してくれる

口座振替(自動引き落とし)は、アコムに引落し金融機関口座を登録することで、毎月6日(金融機関の休業日と重なる場合は翌営業日)に自動返済してくれるものです。

一度登録すれば、口座が残高不足にならない限り自動で返済が行われるため、返済忘れを防ぐことができます。

ただし、口座振替(自動引き落とし)の場合、返済は約定返済金額(毎月の決まった返済)のみ対応しています。一括返済や、約定返済額以外の一部を追加返済する場合は、ネット返済など、他の返済方法を利用する必要があります。

アコムの口座振替(自動引き落とし)で返済するやり方・流れ

アコムの口座振替(自動引き落とし)で返済するやり方・流れは次のとおりです。

■アコムの口座振替(自動引き落とし)で返済するやり方・流れ

-

STEP1

会員ページにログインして「口座振替(自動引き落とし)のお申し込み」を選択

-

STEP2

※金融機関口座を未登録の場合は「口座登録はこちら」より、引き落とし元の金融機関口座を登録

-

STEP3

画面にSTEP2の金融機関口座が表示されていることを確認して「次へ」を選択

-

STEP4

画面に表示されている内容に問題が無ければ「金融機関サイトへ」を選択

-

STEP5

金融機関のサイト上で手続きを行い、最後に必ず「収納企業に戻る」~「収納企業へ通知」などのボタンを押す

-

STEP6

アコムのページへ戻ると「お申し込み完了」の画画が表示されて手続きが完了

まず、会員ページにログインして「口座振替(自動引き落とし)のお申し込み」を選択、「口座登録はこちら」より、引き落とし元の金融機関口座を登録します。※すでに口座を登録している場合、この画面は表示されません。

【注意】

金融機関によっては、会員ページから口座振替手続きできず、郵送手続きが必要な場合もあります。各金融機関の対応状況は、「口座振替(自動引き落とし)対応金融機関一覧」で確認してください。

金融機関口座登録の画面では、「毎月の返済日」「初回引き落とし日」「引落とし金融機関口座」が表示されるので、確認のうえ金融機関サイトで口座登録を行ってください。

アコムが自動引き落としをする時間は?口座振替で返済するときの注意点

アコムの口座振替(自動引き落とし)で返済する場合には、次のとおり注意点があります。

- 毎月の返済日を選ぶことができない

- 口座振替開始まで時間がかかる場合もある

- 通帳に返済履歴が残る

アコムの口座振替(自動引き落とし)は、毎月6日(金融機関が休業の場合は翌営業日)と決められています。自分で引き落とし日を選べない点に注意が必要です。

口座振替は、毎月20日まで登録が完了すると最短で翌月から引落しが開始されます。毎月20日以降に口座登録を行った場合は、翌々月からの引落しになるので注意が必要です。

また口座振替の際、通帳に返済履歴が残る点にも注意が必要です。引落名義は、ゆうちょ銀行以外の場合「SMBC(ACサービス)」、ゆうちょ銀行の場合「ACサービス自払」となります。

アコムの口座振替ができない・反映されないときの原因と対応方法

アコムの口座振替(自動引き落とし)ができない・反映されない場合には、次の原因が限られます。

- 口座の残高不足

- 口座振替の手続きが完了していない

- システムの都合で口座振替結果が反映されていない

アコムの口座振替(自動引き落とし)ができない原因で、まず考えられるのが引落口座の残高不足です。残高不足で引き落としできなかった場合、再引落しは行われないので、「ネット返済」「ATM返済」「振込返済」のいずれかの方法で改めて返済を行う必要があります。

口座振替が利用できない場合、口座振替の手続きが完了していないことも考えられます。会員ページから口座振替手続きを行うと、毎月20日まで登録が完了した場合は翌月から、20日を過ぎた場合は翌々月からの引落しになります。郵送による口座振替手続きの場合は、利用開始までより多くの日数が必要となるので注意が必要です。

また、アコムはシステムの都合で、口座振替返済の結果が残高に反映されるまで時間がかかります。残高に反映されるのは、引き落とし日から数えて3営業日後の翌日(以下の例参照)となるので注意しましょう。

【残高反映の例】

- 6日(火)引落しの場合 : 10日(土)に反映される

- 6日(木)引き落としの場合 : 12日(水)に反映される

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

アコムには5つの返済方法がありますが、利便性や返済忘れを防止できる点を考えると口座振替(自動引き落とし)がおすすめです。また、「返済が遅れそうだ」という場合は、アコム総合カードローンデスク(0120-629-215)へ返済期日の変更を相談しましょう。相談なしに返済遅れが生じると延滞扱いとなり、借入できなくなるほか、信用状況にキズがつく原因にもなります。

中澤 哲文

中澤 哲文アコムの返済日(返済期限)は「35日ごと」「毎月指定日」の2つ

アコムは、返済日(返済期限)を「35日ごと」「毎月指定日」の2つから選べます。

ここでは、「35日ごと」「毎月指定日」の2つ返済日(返済期限)について詳しく解説します。

「35日ごと」にアコムに返済する場合

「35日ごと」の返済とは、借入日の翌日から35日目が返済期日、その後は前回返済日から35日目が返済期日となる返済方法です。

- 初回返済期日 : 初回借入日の翌日から35日目

- 2回目以降の返済期日 : 前回返済日から35日目

あくまでも「返済期日」であり、早めに返済しても問題はありませんが、返済期日を過ぎると翌日から遅延損害金が発生します。

また、返済期日前に追加借入した場合でも、返済期日は延長されないため注意が必要です。

「35日ごと」返済は、「早めに返済できる」「1カ月以上(35日)返済間隔を空けられる」という点から、自分で返済サイクルを調整できる点がメリットです。

ただし、返済期日が毎月変わるため、次の返済期日を忘れるリスクがある点に注意が必要です。

「毎月指定日」にアコムに返済する場合

「毎月指定日」の返済とは、自分で決めた毎月の指定日が返済期日となる返済方法です。

毎月の返済期日より早く返済することもできますが、返済期日よりも15日以上前に入金すると前月の追加入金扱いとなり、当月分の返済期日は更新されません。この場合、当月分の返済期日までに再度入金しないと、延滞扱いとなり翌日から遅延損害金が発生するので注意が必要です。

また、口座振替(自動引き落とし)で返済する場合は、毎月6日が返済日となり、変更することができません。

「毎月指定日」の返済は、「返済期日を(給料日の後など)都合の良い日に設定できる」「毎月の返済日を忘れにくい」点がメリットです。デメリットは特にないため、誰にでもおすすめの返済方法といえます。

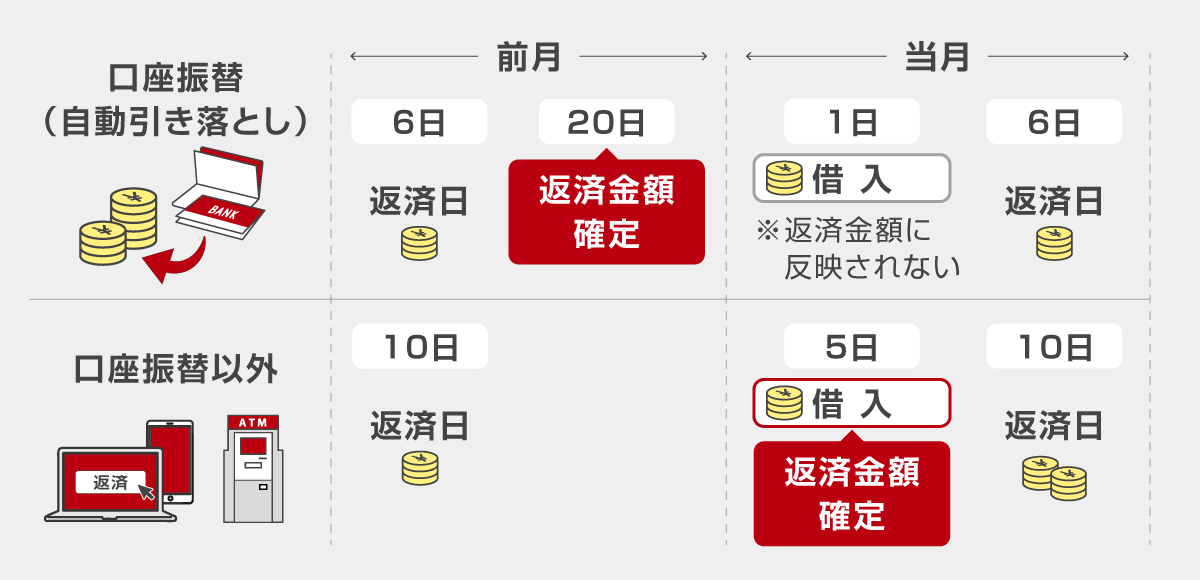

アコムの返済金額の確定日は?返済期日・引き落し日の注意点

コムの返済金額の確定日は返済方法によって異なります。

【返済金額の確定日】

- 口座振替の場合 : 前月20日

- 口座振替以外の場合 : 返済日前の最後の借入日

- 出所:アコム(電話窓口への問い合わせにて確認)

返済方法が「口座振替(自動引き落とし)」の場合、返済金額は前月20日に確定します。これは、各銀行へ口座振替データを送信し、銀行側で口座振替のデータを反映させるために一定の日数を要するためです。

一方、返済方法が口座振替以外の場合、返済金額は、「返済日前の最後の借入日」に決まります。これは、返済金額が「借入残高×一定の割合」で決まるためです。例えば毎月10日が返済日の場合、当月5日に新しい借入をすると同日に返済金額が確定します。

なお、いずれの場合も返済金額はアプリや会員ページで確認可能です。

また、前述のとおり「35日ごと」「毎月指定日」それぞれつぎのような点に注意しましょう。

- 35日ごと返済 : 返済期日前に追加借入した場合でも返済期日は延長されない

- 毎月指定日返済 : 返済期日より15日以上前に返済した場合、前月分の追加返済となる(再度当月分の返済が必要)

加えて、「35日ごと」「毎月指定日」いずれの返済方法でも、返済期日がアコムの休業日にあたる場合は、翌営業日が返済期日となる点も覚えておきましょう。

「35日ごと返済」「毎月指定日返済」を変更(切り替える)には?

「35日ごと返済」「毎月指定日返済」は、希望によりいつでも変更(切り替え)できます。

変更(切り替え)は、自動契約機(むじんくん)またはアコム総合カードローンデスク(で行ってください。

また、切り替えにあたっては、当日までの利息の精算が必要になります。

| 変更方法 | 受付時間 |

|---|---|

| 自動契約機(むじんくん) | 年中無休9時~21時(ただし年末年始は除く) |

| アコム総合カードローンデスク | 平日9時~18時 |

- 手続きには当日までの利息の精算が必要

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

アコムは返済期日を「35日ごと」「毎月指定日」から選べる点が特徴です。しかし、返済期日を「35日ごと」に設定すると、完済までの期間が長くなり、利息額も大きくなる点に注意が必要です。また、返済期日を忘れやすいリスクを考えると特段の理由がなければ「毎月指定日」の返済を選択した方がよいでしょう。

中澤 哲文アコムの最低返済額は?毎月支払う金額や算出方法について解説

アコムを利用するにあたり、「最低返済額はいくらか」と気になる方も多いのではないでしょうか?

アコムの最低返済額は、「借入限度額(極度額)」と「借入残高」によって決まるため、一概に「〇〇円」とはいえません。

ここでは、最低返済額の算出方法や返済金額の詳細について解説します。

アコムに月々支払う返済額(最低返済額)

アコムの返済で「月々支払う返済額」、つまり毎月支払わなくてはならない「最低返済額」は月々1,000円~です。

月々の最低返済額は、借入残高および契約極度額(借入限度額)ごとに設定された一定の割合によって変動します。

| 契約極度額 | 一定の割合 |

|---|---|

| 30万円以下 | 借入金額の4.2% |

| 30万円超、100万円以下 | 借入金額の3.0% |

| 100万円超 | 借入金額の3.0% 借入金額の2.5% 借入金額の2.0% 借入金額の1.5% |

※各回の返済金額について詳しくは公式サイトにて

アコムの返済額(返済サイクルによる違い)

アコムの月々の返済金額は返済サイクル(毎月指定日返済または35日ごとの返済)によっても異なります。

35日ごとの返済では返済サイクルが長く10回で返済する必要があるため、毎月の返済額が大きくなります。

このため、毎月の返済額を抑えたいのであれば「毎月の指定日の返済」を、返済サイクルに余裕を持たせたいのであれば「35日ごとの返済」を選べばよいということになります。

アコムへの返済額が1,000円未満のときは?小銭や端数は?返済額の注意点

アコムの返済額については、次のとおり注意点があります。

- ATM返済の場合は1,000円未満の返済ができない

- 返済額は「1,000円未満切り上げ」である

アコムへの返済額が1,000円未満の場合、ATM返済(アコムATM・提携ATM問わず)では硬貨の入金ができないため、返済できないので注意が必要です。1,000円未満の残高が残っている場合は、「ネット返済」または「銀行振込」で支払うことができます。

なお、1,000円未満の残高が残った場合は、「無利息残高扱い」となり、利息が発生せず、支払い期日も設定されません。

また、アコムの返済額は「1,000円未満切り上げ」という点にも注意が必要です。このため、借入額が少ない場合でも毎月の返済額は1,000円単位で繰り上がることを覚えておきましょう。

アコムの返済シミュレーションツールまたは電話相談を活用しよう

アコムに限らずカードローンは、限度額内で自由に借入・返済できる利便性が特長です。しかし、借入が長期にわたると利息負担が大きくなるため、返済計画を立てて計画的に利用することが大切です。

アコム公式ページには、「返済金額(毎回いくら返済すればよいか)」「返済期間(どのくらいの期間返済すればよいか)」を計算できる「ご返済シミュレーション(借入金額・利息計算)」が用意されているので、事前に計算することをおすすめします。

または、申込前にアコム総合カードローンデスク(0120-629-215)で返済額や返済回数について相談するのもよいでしょう。

アコムへの返済はあといくら?借入残高の確認方法

アコムでの借入残高は、会員ページ(Web)またはスマホアプリの「myac」いずれかの方法で確認することができます。

また、ATMの利用明細にも残高が記載されているため、借入・返済の際に確認しておくとよいでしょう。

ここでは、会員ページ・スマホアプリ「myac」それぞれの借入残高確認方法を紹介します。

アコムの会員ページ(Web)で借入残高を確認する

アコムの会員ページで借入残高を確認するには、まず「会員ページ」へログインします。

ログインには、会員番号(半角数字8桁)とWEBパスワード(半角英数字8〜20桁)の入力が必要です。WEBパスワード未設定の場合は暗証番号(4桁)を入力してください。

会員ページへログインすると、ホーム画面に借入残高が「残債務合計〇〇〇〇円」と表示されます。

アコムのスマホアプリ「myac」で借入残高を確認する

スマホアプリ「myac」で借入残高を確認する場合は、アプリから会員ページにログインする形になります。

スマホアプリから会員ページにログインする場合も、会員番号(半角数字8桁)とWEBパスワード(半角英数字8〜20桁)の入力が必要です。スマホアプリの場合は、事前に設定しておくことでスマートフォンの生体認証でログインすることもできます。

会員ページへのログインが完了すると、ホーム画面に「残債務合計〇〇〇〇円」と借入残高が表示されます。

アコムに支払う利息の負担を少しでも軽減!一括返済・繰上返済のやり方

アコムに支払う利息の負担を減らすには、一括返済や繰上返済を利用するとよいでしょう。

一括返済とは、借入残高を一括で返済して、残債をゼロにすることです。一方、繰上返済とは毎月の約定返済とは別に、任意のタイミングで追加返済することです。

ここでは、一括返済・繰上返済のやり方や注意点を解説します。

余裕があるときは約定返済額より多くアコムに支払うのがベスト

アコムに限らず、カードローンは原則として毎月決まった約定返済額で返済を行います。しかし、余裕のあるときには約定返済額より多く支払う繰上返済を行うのがベストです。

繰上返済を行うと借入元本が早く減ることから、次のようなメリットがあります。

- 返済期間を短縮することができる

- 利息負担額を減らすことができる

このため、ボーナス時や臨時収入があった際には、無理のない範囲で繰上返済を行うとよいでしょう。

アコムでは一括返済・繰上返済どちらも利用できる

アコムでは、任意のタイミングで一括返済・繰上返済、どちらも行うことが可能です。一括返済や繰上返済を利用する場合、事前にアコムへ連絡すること必要もありません。

一括返済は、アコムを解約する場合や、まとまったお金で一旦残高をゼロにする場合に利用します。

一方、繰上返済は借入残高を減らし、利息負担額・返済回数(返済期間)を減らすために行います。毎月の約定返済額に増額で返済する方法もありますが、任意のタイミングで追加返済することも可能です。

アコムで一括返済をする方法

アコムの一括返済は、ネット返済・銀行振込・ATM返済でのみ可能です(ATMの場合1,000円未満の端数は返済不可)。

一括返済をする際は、元金である借入残高と当日までの利息の合計金額を入金しないと、利息額が残ってしまい、完済とならないので注意が必要です。

借入残高と一括返済当日までの利息は、会員ページスマホアプリ、アコム総合カードローンデスク(0120-629-215)などで確認できます。残高が残らないよう事前に確認をしてから返済手続きをしましょう。

アコムで繰上返済をする方法

アコムの繰上返済は「ネット返済」「銀行振込」「ATM返済」の3つの方法が使用できます。

返済方法が口座振替の場合は、増額返済や毎月指定日以外の返済ができないため、別途、アコム総合カードローンデスク(0120-629-215)へ相談してください。

繰上返済は、アコムへ連絡せずに任意のタイミングで行うことができます。また、繰上返済は返済金額も任意のため、余裕のある場合は積極的に返済することで利息負担を減らすことができます。

アコムで繰上返済して残高が減ったら毎月返済額の変更を行う

繰上返済や毎月の返済が進み借入残高が減っても、毎月返済額は自動的に変更(減額)されるわけではありません。

毎月返済額を減額できる人は、マイページのメニューに「返済額の変更」が表示されるので、自分で手続きを行う必要があります。

ただし、毎月返済額を減額すると返済が進みにくくなり、利息額も増えるため注意してください。

アコムで一括返済・繰上返済を利用する時の注意点

アコムで一括返済する場合、「平日夜間や土日・祝日の振込返済」に注意が必要です。

これは「平日夜間や土日・祝日」に振込しても、アコムへの振込が翌営業日となり、その分の利息が発生するためです。仕事など何らかの都合で「平日夜間や土日・祝日」に振込する場合は、利息計算のためアコム総合カードローンデスク(0120-629-215)へ相談しましょう。

一方、繰上返済を行った場合は、同月中に「約定返済(毎月の返済)」も行われます。繰上返済が「約定返済(毎月の返済)」の代わりになるわけではない点に注意が必要です。

また毎月指定期日に返済している場合、返済期日より15日以上前に繰上返済すると前月の追加入金扱いとなる点にも注意が必要です。

アコムに全額返済しても解約手続きは必要?完済証明書などについて

アコムに全額返済した場合、自動的に解約されることはありません。そのため、自動契約機(むじんくん)またはアコム総合カードローンデスクに電話をして解約手続きを行う必要があります。

全額完済後、今後利用する必要がないのであれば、解約することをおすすめします。解約しない場合は、極度額(借入枠)が残ったままになるので、今後、他のローン審査に影響を与える場合があるためです。

なお、アコムでは完済証明書に代えて残高証明書の発行を行っています。しかしカードローンの完済証明書・残高証明書は、あくまでも「証明書発行日の残高がゼロ」という証明書類です。残高がゼロであっても、極度額内で自由に借入できるため、解約証明書などとは異なり、提出しても他のローンの審査で有利になるわけではありません。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

アコムに限らずカードローンは、返済中でも限度額内で自由に借入できるため「なかなか残高が減らない」「常に残高が残っている」という状況に陥りがちです。このため、早く完済するためには、余裕のある時やボーナス時などの繰上返済がおすすめです。できれば「ボーナスごとに5万円繰上返済する」「毎月〇千円を繰上返済する」など、計画的に返済することをおすすめします。

中澤 哲文合わせてこちらもチェック!

「返済額や返済日を変更したい」「延滞するかも…」アコムに返済相談する方法は?

「返済額や返済日を変更したい…」「延滞するかも…」など、アコムの返済で悩みを抱えてしまう場合もあるでしょう。

ここでは、アコムへ返済について相談する方法を解説します。

返済に関する相談は「アコム総合カードローンデスク」に電話する

アコムの返済に関する相談は、電話でアコム総合カードローンデスク行いましょう。

【アコム総合カードローンデスク】

- 電話 : 0120-629-215

- 受付時間 : 平日9時〜18時

アコム総合カードローンデスクでは、返済金額や返済期日など、返済に関するさまざな相談を行うことができます。

また、アコム公式サイトでは、会員番号でログインするとオペレーターへチャットで相談することも可能です。

アコムへの返済額を減らしたい・増やしたいときの対応方法

アコムは約定返済額が決まっているため、原則として毎月の返済額を減らすことはできません。

しかし、一時的であれば返済額の減額を相談することができるので、アコム総合カードローンデスクへ連絡してください。ただし、返済額の減額を行うと返済回数や総返済金額が増えるので注意が必要です。

一方、返済額を増やしたいのであれば、毎月の返済時に追加で返済しましょう。口座振替の場合は、ネット返済やATMで追加返済を行ってください。

アコムへの返済日を遅くしたい・早くしたいときの対応方法

アコムへの返済日を遅くしたい(返済期日を猶予して欲しい)場合は、アコム総合カードローンデスクで相談できます。もし、返済期日を過ぎてしまった場合は、マイページの「お知らせ」にある「次回のお支払期日に関するお知らせ」で、返済日を登録して期日までに支払いましょう。

一方、早く返済したい場合は、毎月の返済期日前までに返済してもかまいません。ただし、毎月指定日に返済している場合、指定日の15日以上前に返済すると前回分の返済として扱われる点に注意が必要です。

アコムに利息だけ・元金のみを返済することはできる?

返済が厳しい場合、アコム総合カードローンデスクへ連絡することで、利息だけ・元金のみなど、返済金額の相談を行うことができます。ただし、応じられるかどうかは、あくまでもアコムの判断になります。

「毎月の返済が厳しい」「他社借入もある」というのであれば、借換えローンや、おまとめローンを利用して、毎月の返済額を抑えるという方法もあります。

返済に遅れそうなとき・延滞したときはすぐにアコムへ連絡しよう

毎月の返済に遅れそうなとき・延滞してしまった場合は、すぐにアコム総合カードローンデスクへ連絡しましょう。返済が遅れていて本人に連絡がつかない場合は、職場や自宅に督促が行われる可能性もあります。

また、返済の意思が見られない場合は強制解約され、残債の一括返済を求められる可能性があるため注意しましょう。

まとめアコムは返済方法が豊富で柔軟に対応してもらえる

アコムの返済方法について解説してきました。

アコムは返済方法が豊富で、誰にでも利用しやすいカードローンといえます。

また、返済が厳しい場合に柔軟に対応してもらえる点は、はじめて消費者金融カードローンを利用するうえで安心材料といえるでしょう。

ただし、アコムに限らずカードローンは、金利や返済の仕組みが複雑で「分かりにくい」と感じる人も多いと思います。

不明な点や疑問点がある場合は悩まず、すぐにアコム総合カードローンデスクへ相談して解決することをおすすめします。

アコムの返済方法でよくある質問

-

アコムへ返済したのに借りれないことはありますか?

あります

返済したのに借入できない場合、おもに次の原因が考えられます。

- 借入額が他社を含めて年収に3分の1を超えている

- 支払いが遅れていた

- 転職した場合に勤務先の変更を行っていない

- 暗証番号を誤って一定回数以上入力した

- カードが磁気不良で利用できない

など

ただし、原因の特定は難しいため、詳細はアコム総合カードローンデスク(0120-629-215)へ問い合わせましょう。

-

アコムは店頭窓口で返済することはできますか?

できません

アコムは有人店舗を持たないため、店頭窓口で返済することはできません。ただし、自動契約機(むじんくん)に併設されているアコムATMで返済することができます。アコムATMの営業時間はそれぞれ異なるため、「店舗・ATM検索」で確認してください。

-

アコムの遅延損害金が免除されることはありますか?

ありません

遅延損害金は、期日までに返済をしなかったという契約違反(債務不履行)により生ずるものです。遅延損害金は返済が遅れている期間、利息に代わって発生するため、免除されることはありません。

-

アコムの返済に遅れた場合、怖い取り立てをされることはありますか?

ありません

アコムなど消費者金融は、貸金業法によって取立行為が厳しく規制されています。また、アコムは顧客のプライバシーに配慮しており、返済が遅れたうえ連絡がつかないなど、特段の事情がない限り、勤務先や自宅に電話で督促が行われることはありません。