アイフルの利用を考えている方の中には、「アイフルの金利はいくら?」「利息を減らすポイントは?」といった疑問を持つ方もいるでしょう。

アイフルの金利は、ほかの大手消費者金融の中でも標準的です。利息を減らすには、最大30日間利息0円サービスの利用や、一括返済、繰上返済などを利用する方法があります。

この記事では、初めてアイフルを利用する方に向け、アイフルの金利の概要やほかの消費者金融、銀行カードローンとの比較、利息の計算方法について解説します。最大30日間利息0円サービスや、利息を抑えるための6つのポイントなどについても紹介します。

結論(この記事のポイント)

- アイフルの金利は年3.0%~18.0%

- アイフルの金利はほかの大手消費者金融と比べ標準的

- 銀行のカードローンの金利よりは高い

- 利息を抑えるには無利息サービスの利用、一括返済や繰上返済などを利用する

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 年3.0%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…はじめての方なら最大30日間利息0円

- 3…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 4…貸付条件はリンク先の公式サイトをご確認ください

合わせてこちらもチェック!

目次

アイフルの金利はどれくらい?

アイフルにはいくつかの商品があり、それぞれの金利は異なります。アイフルの商品別の金利や利用限度額などを見ていきましょう。

お金を借りる場合

アイフルのカードローンで「キャッシングローン」の金利や利用限度額は次のとおりです。

| キャッシングローン | |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 使い道 | 原則自由 |

| 対象の方 |

|

| 担保・連帯保証人 | 不要 |

複数の借り入れを1つにまとめる場合

「おまとめMAX」と「かりかえMAX」は、アイフルで複数の借り入れを1本化する時に利用します。

| おまとめMAX | かりかえMAX | |

|---|---|---|

| 金利(実質年率) | 年3.0%~17.5% | |

| 利用限度額 | 1万円~800万円 | |

| 使い道 | アイフルおよび他社借入金の借り換え | 他社借入金の借り換え |

| 対象の方 | アイフルを利用中、または 過去に利用したことがある方 |

アイフルの利用が はじめての方 |

|

||

| 担保・連帯保証人 | 不要 | |

「おまとめMAX」と「かりかえMAX」の金利は変わりませんが、「かりかえMAX」は、アイフルを初めて利用する方に限られます。

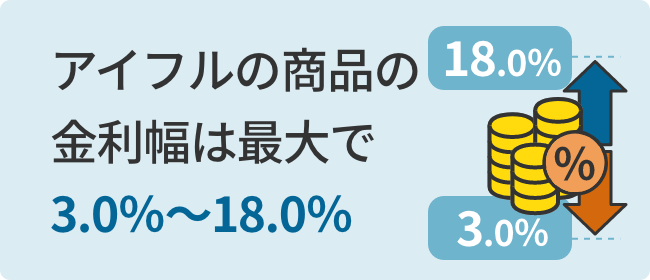

アイフルの金利は年3.0%~18.0%

アイフルの5つの商品の金利幅は最大で年3.0%~18.0%です。アイフルの商品の中で一般的に利用されているキャッシングローンの下限金利と上限金利がこれにあたります。

合わせてこちらもチェック!

アイフルの金利をほかの消費者金融と比較

アイフルとほかの大手消費者金融の金利を比べてみましょう。

| 会社名・ ブランド名 |

金利 | 利用限度額 |

|---|---|---|

| アイフル | 年3.0%~18.0% | 1万円~800万円 |

| アコム | 年2.4%~17.9% | 1万円~800万円 |

| プロミス | 年2.5%~18.0% | 1万円~800万円 |

| レイク | 年4.5%~18.0% | 1万円~500万円 |

| SMBC モビット |

年3.0%~18.0% | 1万円~800万円 |

アイフルの金利は、SMBCモビットなどと同じです。ほかの大手消費者金融と比べても大差はないので、標準的な金利といえるでしょう。

なお、初めてのカードローンの申し込みでは、金融機関は申込者の返済能力や信用状況を十分に考慮する必要があるため、貸倒リスクを抑える目的で、利用限度額を低く設定する傾向があります。

カードローンの金利は、利用限度額が低いほど金利は高くなります。そのため、他社のカードローンと金利を比較する際は、上限金利を確認しましょう。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント

利用限度額が高い方が金利は低くなります。したがって、低い金利を望むのであれば高い金額で申し込むのも一つの手です。

※金融機関によっては申し込んだ金額よりも大きい金額で承認される場合もあります。

赤上 直紀

赤上 直紀アイフルの金利を銀行カードローンと比較

一般的に消費者金融の金利は、銀行カードローンよりも高い傾向にあります。

| 会社名・ブランド名 | 金利 | 利用限度額 |

|---|---|---|

| アイフル | 年3.0%~18.0% | 1万円~800万円 |

| 三菱UFJ銀行 バンクイック |

年1.4%~14.6% | 10万円~800万円 |

| 三井住友銀行 カードローン |

年1.5%~14.5% | 10万円~800万円 |

| 楽天銀行 スーパーローン |

年1.9%~14.5% | 10万円~800万円 |

| オリックス銀行 カードローン |

年1.7%~14.8% | 10万円~800万円 |

アイフルも一般的な傾向どおり、上記の銀行よりも下限金利・上限金利ともに高いことがわかります。消費者金融のカードローンの多くは銀行のカードローンに比べて審査スピードが早い、柔軟な審査が期待できる、即日融資対応可能などの特徴があります。

銀行カードローンは消費者金融よりも低金利ですが、審査が厳しい、審査に時間がかかる、即日融資が難しいなどの傾向があるため、急ぎでお金が必要な場合には向かないことがあります。

消費者金融と銀行それぞれのメリット・デメリットを踏まえ、自分の利用状況にあった金融機関を選択するとよいでしょう。

合わせてこちらもチェック!

アイフルの返済方式

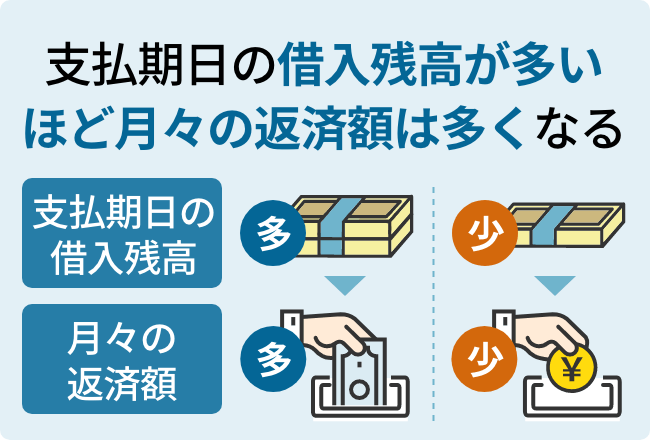

アイフルの返済方式は、「借入後残高スライド元利定額リボルビング返済方式」です。

これは、支払期日ごとの返済金額が、借入直後の利用残高に応じて決定されるものです。借入後残高スライド元利定額リボルビング返済方式は、支払期日の借入残高が多いほど月々の返済額は多くなります。

アイフルの支払期日(返済日)の設定方法には、約定日制とサイクル制の2つの種類があります。

約定日制(毎月1回)

約定日制では利用者の都合に合わせて、毎月一定の返済日を指定できます。例えば約定日を27日に設定した場合、27日を含む前の21日間を返済期間とします。約定日制を利用した際の借入直後残高と返済金額は次のとおりです。

| 借入直後残高 | 返済金額 |

|---|---|

| 1円〜10万円 | 4,000円 |

| 10万1円〜20万円 | 8,000円 |

| 20万1円〜30万円 | 1万1,000円 |

| 30万1円〜40万円 | 1万1,000円 |

| 40万1円〜50万円 | 1万3,000円 |

| 50万1円〜60万円 | 1万6,000円 |

| 60万1円〜70万円 | 1万8,000円 |

| 70万1円〜80万円 | 2万1,000円 |

| 80万1円〜90万円 | 2万3,000円 |

| 90万1円〜100万円 | 2万6,000円 |

| 100万円超は、10万円ごとに1,000円ずつ加算 | |

例えばアイフルから30万円借り入れた場合、月々の返済額は1万1,000円です。返済を続け、借入直後残高が20万円になると月々の返済額は8,000円になります。

サイクル制(35日ごと)

サイクル制では、前回支払日の翌日から35日後が返済期日(約定支払日)となります。

サイクル制の返済は返済期日の前であればいつでも可能であり、追加借り入れを行なっても返済期日の変更はありません。なお初回借入時の返済は、借り入れの翌日から35日後です。

| 借入直後残高 | 返済金額 |

|---|---|

| 1円〜10万円 | 5,000円 |

| 10万1円〜20万円 | 9,000円 |

| 20万1円〜30万円 | 1万3,000円 |

| 30万1円〜40万円 | 1万3,000円 |

| 40万1円〜50万円 | 1万5,000円 |

| 50万1円〜60万円 | 1万8,000円 |

| 60万1円〜70万円 | 2万1,000円 |

| 70万1円〜80万円 | 2万4,000円 |

| 80万1円〜90万円 | 2万7,000円 |

| 90万1円〜100万円 | 3万円 |

| 100万円超は、10万円ごとに1,000円ずつ加算 | |

返済日の変更などは可能?

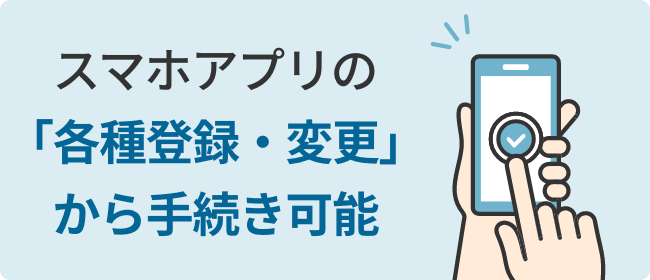

約定日の変更を希望する場合は、スマートフォンアプリのメニュー「各種登録・変更」から手続きを行ないましょう。約定日の変更が反映されるのは、次々回の返済日からです。

また現時点で利用がない場合は、変更は次回返済日から適用されます。延滞している場合は、延滞解消後に手続きが可能になります。

なお、「約定日制からサイクル制」または「サイクル制から約定日制」の変更もできます。変更にはアイフルに変更を希望する旨を電話で連絡し、アイフルから折り返しの電話を受けたあと、郵送での同意手続きが必要です。

アイフルの利息の計算方法

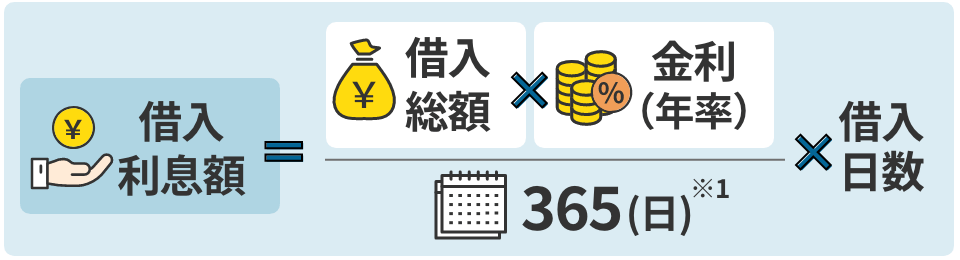

カードローンの利息の計算式は次のとおりです。

- 1年間の借入利息=借入総額×金利※2

- 1カ月の借入利息=借入総額×金利÷365(日)※1×30(日)

- 1日の借入利息=借入総額×金利÷365(日)※1

- 1…うるう年は366日で計算

- 2…1年間の計算式から「÷365(日)×365(日)」は割愛(「×1」と同等のため)

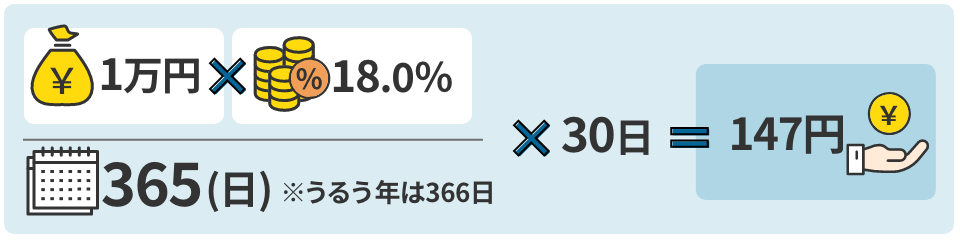

例えば、1万円を30日間(金利年18.0%)借り入れた場合の利息計算式は以下のようになります。

借入当日は利用日数に含まれず、1円未満は切り捨てて計算します。

アイフルの返済シミュレーション

アイフルの借入金額別の利息等の違いを見てみましょう。

【条件】

- 利用限度額100万円

- 借入金額50万円までは金利年18.0%、100万円の場合は金利年15.0%を適用

- 約定日制(毎月25日などの一定日)にて返済する場合を想定

| 借入 金額 |

返済 回数 |

各回返済金額 | 返済総額 | 利息総額 |

|---|---|---|---|---|

| 10 万円 |

32回 | 4,000円 | 12万6,194円 | 2万6,194円 |

| 24回 | 5,000円 | 11万9,712円 | 1万9,712円 | |

| 11回 | 1万円 | 10万9,106円 | 9,106円 | |

| 30 万円 |

36回 | 1万1,000円 | 38万8,481円 | 8万8,481円 |

| 24回 | 1万5,000円 | 35万9,163円 | 5万9,163円 | |

| 12回 | 2万8,000円 | 32万9,383円 | 2万9,383円 | |

| 50 万円 |

58回 | 1万3,000円 | 75万581円 | 25万581円 |

| 47回 | 1万5,000円 | 69万7,928円 | 19万7,928円 | |

| 34回 | 1万9,000円 | 64万412円 | 14万412円 | |

| 100万円 | 53回 | 2万6,000円 | 137万1,095円 | 37万1,095円 |

| 48回 | 2万8,000円 | 133万2,330円 | 33万2,330円 | |

| 36回 | 3万5,000円 | 124万4,360円 | 24万4,360円 |

- 参考:アイフル 返済一覧表

- シミュレーションの計算結果はあくまでも目安です。実際のご返済内容とは異なる場合がありますのでご注意ください。

借入金額が多くなるほど月々の返済額や総返済額は増えます。同じ借入金額でも、返済回数が少なくなるほど利息や総返済額は減ります。

アイフルの利息を抑える5つのポイント

「最大30日間利息0円サービス」を利用する

「最大30日間利息0円サービス」とは、最大30日間金利0円でアイフルを利用できるサービスです。このサービスを利用すると、契約日翌日から30日間は利息が発生しません。

利用条件は、以下の2つの条件に当てはまる方です。

- アイフルで初めて契約する方

- 無担保キャッシングローンを利用する方

最大30日間利息0円サービスでは適用期間中に少しでも返済すると元金が減るため、利息を抑えることができます。適用期間内に借入額を全て返済できれば、利息を払う必要はありません。

なお契約日翌日から30日間内であれば一度完済したとしても、再度利用分についても無利息の対象になります。そのほかの注意点については後述していますので、参考にしてください。

増額申請をする

カードローンは、利息制限法により借入金額が多いほど金利は低くなります。利息制限法とは、借り入れをする方が過度に高い利息を払わされることがないように保護する目的で作られた法律です。

利息制限法では、借入金額により以下のように上限金利を制限しています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

利用限度額が100万円未満の場合の上限金利は年18%ですが、100万円以上になると上限は年15%になり、金利を下げることが可能になります。

アイフルで増額申請を希望する場合は、スマートフォンアプリから最新の収入証明書を提出する必要があります。

増額申請が認められた場合は、メールなどで通知がきます。増額審査では収入だけでなく、アイフルでの利用状況や返済状況や他社の利用状況等も考慮されるため、まずは優良な利用実績を積み上げることが大切です。

かりかえMAXを利用する

かりかえMAXは、アイフルを初めて利用される方で、他社からの借り入れがある方向けのおまとめローンです。このローンの金利は年3.0%から年17.5%です。

おまとめローンとは複数の借入を1つにまとめるための商品で、借入を1本化することで金利を抑えることが期待できます。

さらに、返済先が1つになることで、資金管理がしやすくなるメリットもあります。ただし、おまとめローンを利用することで必ず金利が下がるわけではないため、利用前に条件やシミュレーション結果などを十分に確認することが大切です。

一括返済

一括返済とは、借入金を一度に全額返済することです。一括返済のメリットには、月々の返済負担や利息の発生を抑えることができる点や、経済的な負担から早期に解放されることが挙げられます。

しかし一括返済では、場合によっては大きな金額を準備する必要があります。そのため緊急時の資金も考慮し、自分の経済状況を慎重に検討しながら実施する必要があります。

アイフルで一括返済を行なう際、完済金額はスマートフォンアプリやWeb会員ページで確認できます。一括返済の方法は、銀行口座への振込・提携先ATMの2とおりです。提携先ATMでは千円未満の入金ができない点に注意が必要です。

繰上返済

繰上返済とは定められた返済スケジュールに加えて、追加で借入金を返済することです。繰上返済は臨時収入があった時など、金銭的余裕がある場合に行なうとよいでしょう。

追加で返済を行なうことで借入残高が減少し、その結果として発生する利息の総額を効率良く減らすことができます。繰上返済を行うと返済期間を短縮することが可能になるため、より早く借金を完済することができます。

アイフルで約定日制を利用する場合は、繰上返済をする時期に注意が必要です。約定日制の場合は期日の20日前から返済可能になるため、期日の20日前以降に入金すると通常分の返済と判定されてしまいます。

そのため、繰上返済をするには期日の21日以上前に入金する必要があります。なお、サイクル制の場合はいつでも入金可能です。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント

一括返済や繰上返済はセブン銀行ATMからでも行なえます。コンビニに行くついでに返済してしまうのも一つの手です。

赤上 直紀アイフルの「最大30日間利息0円サービス」3つの注意点

アイフルの「最大30日間利息0円サービス」を利用する際には、注意点に気を付けながらメリットを享受することが大切です。

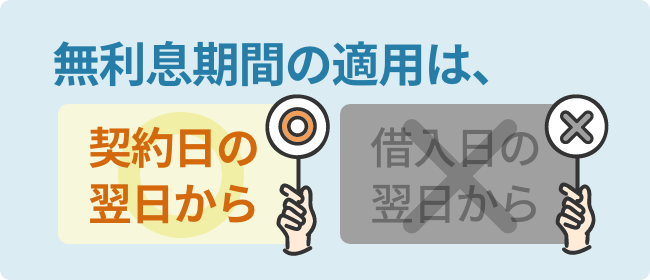

適用期間は「借り入れの翌日」ではない

無利息期間の適用は、「初回契約日の翌日から」であり、「初回借入日の翌日から」ではありません。例えば契約日から15日後に借り入れを行なった場合、無利息期間の適用は残り15日間となります。この点は混同しやすいため、注意が必要です。

無利息サービス適用期間終了後は通常金利が適用される

最大30日間利息0円サービスの期間が終了すると、終了した翌日からは通常の金利(年3.0%~18.0%)が適用されます。無利息期間中に返済を行なわない場合、この通常金利が適用されるため、利息を減らすには期間内に一部でも返済を行なうとよいでしょう。

無利息期間中に返済日がある場合は入金が必要

最大30日間利息0円サービスは返済が不要になる期間ではありません。この期間中に返済日が到来した場合、借入残高に応じて返済が必要となります。この時、入金した金額は元金に充当されます。

ただし、ATMなどの手数料やカード再発行手数料など、各種手数料が発生する場合、入金した金額は、まず各種手数料に充当されたあと、残った金額が元金に充当されます。

アイフルに申し込む時の必要書類は?

アイフルでスムーズな借入をするためには、必要書類などを事前に準備しておきましょう。アイフルに申し込む際は、本人確認書類と、条件によっては収入証明書などが必要です。

アイフルの審査に必要な3つの書類

- 本人確認書類(必須)

- 住所確認書類(該当する人だけ)

- 収入証明書類(該当する人だけ)

アイフルで審査申込を行なう際は、運転免許証などの本人確認書類が必要です。また、本人確認書類に記載されている住所と現在の住所が異なる場合は、住所確認書類の提出が求められます。

収入証明書類の提出が必要になるのは、アイフルの利用限度額が50万円を超える方や、アイフルの利用限度額と、ほかの貸金業者からの借入総額が100万円を超える方です。

合わせてこちらもチェック!

アイフルの申し込みから借り入れまでの時間はどれくらい?

アイフルのキャッシングローンをWebで申し込む場合、最短18分で融資を受けられます。しかし、アイフルの審査時間は9時から21時までのため、申し込みの時間帯によっては借入が翌日以降になることもあります。

アイフルでは申込完了メールのあと本人確認手続きを終えると、審査結果がメールで通知されます。この審査結果のメールを受け取ったあとに契約手続きを完了させることで、借り入れが可能になります。

ただし審査中に確認事項が生じたり追加の書類提出が必要になったりすると、審査時間が長引く可能性があります。アイフルで即日融資を希望する場合は、入力ミスや書類の不備がないかを十分に確認した上で利用することが重要です。

アイフルを利用する際の3つの注意点

返済計画を立てる

返済計画を立てる際に最も重要なことは、月々の返済額が自分の収入に見合っているかどうかを確認することです。収入から生活費や、ほかの支出を差し引いたあとの余裕資金の範囲内で、返済が可能な額を検討するとよいでしょう。

また予期せぬ出費や、収入の減少が発生した場合の対策も考えておく必要があります。緊急時に備え、少し余裕を持った返済計画を立てるか、緊急資金を確保しておきましょう。

借入額は必要最低限に抑える

借入額が多いほど、返済時の利息も増加します。そのため、借入する金額を最低限に抑えることで支払う利息の総額を減らし、長期的に経済的な負担を軽減することが大切です。

信用情報とは、個人の過去および現在の金融取引の履歴や信用状態に関する情報のことです。

信用情報には、氏名や生年月日、住所などの基本情報や、金融商品の利用状況、返済履歴、遅延や滞納情報など、金融機関との取引に関するさまざまなデータが含まれています。

返済が遅れると信用情報に悪影響をおよぼし、将来的に住宅ローンやマイカーローンなどの融資を受ける際に不利になる可能性があります。

返済中に予期せぬ出費や収入の減少が発生する可能性も考えられるため、借入額を必要最低限に抑えることで、このような状況に柔軟に対応できる余裕を持つことが可能になります。

返済が遅れると遅延損害金が発生する

返済が遅れた場合、延滞日数に応じて遅延損害金が発生します。遅延損害金の計算方法は、次のとおりです。

なお、口座引き落としを利用している方の場合は返済日翌日以降の再振替はないため、ATM・振込みでの返済が必要です。ただし、当日中に再度引き落とし(再振替)があるかは金融機関によって異なります。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント

元銀行員でカードローンを多くの方に売ってきましたが、返済は給料やボーナスでまとめて返済する人が多かったです。返済原資のあてができてから利用するのもよいでしょう。

赤上 直紀アイフルの金利に関する口コミ

アイフルを初めて利用する方に向け、アイフルの金利に関する口コミをまとめました。

すぐにお金が必要だったので頼りになりました

すぐにお金が必要になったので利用しました。午前のうちに申し込みをしたら本当にその日のうちにお金をおろすことができました。金利は安くないですが、代わりに煩わしいやり取りを省いたり、早くお金を融資してもらえたりするので、いかに安く借りるかよりも早さと便利さを優先していた私に合っていました。節約を重視している時は他の銀行カードローンを使いますが、この時に限ってはアイフルで借りて良かったです。ただ返済時にも手数料がかかるので、計画的に返せる人が向いていると思います。

引用:みん評

金利は安くないと感じたものの、煩わしいやり取りがなく、即日融資を受けられ満足した方の口コミです。アイフルの金利は、ほかの消費者金融の中でも標準的ですが利便性の高さに魅力があります。

お金を借りるのにお急ぎの方へ

私がアイフルを利用させていただいた理由は、低金利で審査も早いのが1番の理由ですが、電話での対応が非常に良かったのもあります。その他の会社にも問い合わせて見ましたが、対応が悪かったりと非常に嫌な気持ちになったのですが、アイフルの方は親切に丁寧に教えていただきました。初めてお金を借りる私にわかりやすく説明してくださったのが選んだ理由でもあります。実際利用してみて悪いと思ったことは1つもありません。評判通りの低金利ですし、コンビニでもカードでお金を借りることができ、いつもいつも助けられました。今では利用してみて良かったと思っています。

引用:みん評

低金利と審査スピードの早さ、電話対応の良さに満足した方の口コミです。アイフルに関する不明点がある場合は、コールセンターまたはチャットサービス案内などを利用するとよいでしょう。

急な入り用でも安心

年末に急な入り用で30万ほど必要になったのでネットで申し込んでみたのですが、他社からのローンを返済中でダメかなと思ったけど次の日連絡があり承認されました。審査から承認までの気軽さ、早さは一番だと思います。金利は年18%と高めですが一ヶ月以内に返済できれば金利は無料なので、少額融資ならば返済も容易だと思います。アイフルを利用するのは初めてでしたがオペレーターが金利や返済方法をかなり丁寧に説明してくれたので安心して借りることができました。

引用:みん評

金利は高いと感じたものの、利用のしやすさや審査スピードの早さ、オペレーターの丁寧な対応に満足した方の口コミです。アイフルの最大30日間利息0円サービスを利用し、適用期間内に返済をすれば、利息はかかりません。

合わせてこちらもチェック!

【まとめ】アイフルの金利は消費者金融のなかでも標準的

アイフルの金利は年3.0%から年18.0%で設定されており、ほかの大手消費者金融と比較しても標準的な範囲にあります。ただし、銀行のカードローンと比べると金利は高めです。

利息を抑えるには、最大30日間利息0円サービスを活用する、一括返済や繰上返済を行なうなどの方法が有効です。これらの手段を利用することで、返済総額の減少につなげられるでしょう。

アイフルの金利でよくある質問

-

お金を借りてすぐに完済できますか?

できます

アイフルの利息は、利用した日数に応じて計算されます。そのため、借入した日のうちに全額返済すれば、利息は発生しません。最大30日間利息0円サービスを利用している場合も、その期間中は利息がかかりません。

ただしATMを利用する場合、取引金額に応じた所定の利用手数料がかかります。また、銀行振込を利用する場合の振込手数料は、利用者負担です。

-

無利息期間中に追加借り入れはできますか?

できます

最大30日間利息0円サービスの適用期間内であれば、追加で借り入れをしても利息は発生しません。何度でも借り入れが可能です。また、適用期間内であれば、完済後の再融資も無利息期間の対象となります。