「プロミスはコンビニATMでも利用できる?」

「コンビニで利用する際の注意点を知りたい!」

このような疑問をお持ちの方もいらっしゃるのではないでしょうか。

結論、プロミスはコンビニからも利用が可能です。

24時間365日営業しているコンビニなら、ちょっとした買い物のついでに返済でき、非常に便利で使い勝手も良いといえるでしょう。

とはいえ、プロミスのコンビニ返済や借入を利用するには手数料がかかってしまうケースもあり、注意しておきたい点がいくつかあります。

そこで、本記事では、プロミスを利用できるATMや、手数料で損をしない方法について紹介します。ぜひ参考にしてみてくださいね。

結論(この記事のポイント)

- プロミスはコンビニATMで返済・借入ができる

- プロミスの提携コンビニATMは24時間いつでも利用OK!

- スマホATM取引ならコンビニATMをカードレスで使える

- プロミスATM・三井住友銀行ATMなら取引手数料が無料

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可/li>

目次

プロミスは3種類のATMが利用できる

プロミスは、多くの金融機関と提携しており、さまざまなATMで借入や返済などの手続きが可能です。主に利用できるATMの種類としては、次の3種類があげられます。

プロミスで利用できる3種類のATM

ここでは、プロミスで利用できる3種類のATMについて解説していきますので、それぞれ見ていきましょう。

プロミスの専用ATM

プロミスで利用できるATMとして、まず、プロミスの専用ATMがあげられます。

こちらは、プロミス自社のATMであり、自動契約機に併設され、プロミスで契約した後にすぐ借入できる点がメリットといえるでしょう。

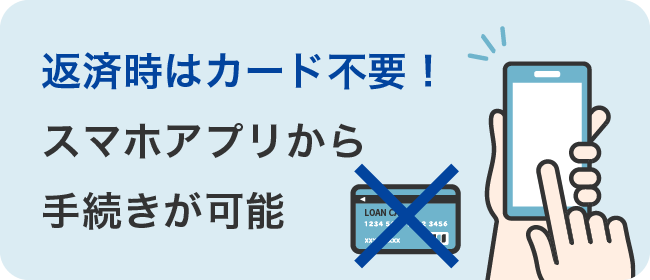

キャッシングの際はローンカードが必要となりますが、返済時はカード不要でスマホアプリから手続きが可能です。また、借入・返済などの利用手数料も無料。1,000円単位で利用できる点も、他のATMと比べて利用しやすいメリットといえます。

一方で、コンビニATMと比べると設置台数が少なく、営業時間も7:00~24:00までと限られています。深夜に利用しない場合や、近隣にプロミスATMがある場合には特に問題ありませんが、こうした点はデメリットといえるでしょう。

プロミス提携先の金融機関ATM

プロミスで自社ATM以外の選択肢となるのが、プロミス提携先の金融機関ATMです。

提携先の金融機関としては次のとおり。

■提携先の金融機関一覧

借入・返済の両方に対応可能

- イオン銀行

- 熊本銀行

- セブン銀行

- 東京スター銀行

- 西日本シティ銀行

- 福岡銀行

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行※

- 横浜銀行

- ゆうちょ銀行で借入・返済をするためには、Web明細の登録が必要

借入のみに対応可能

- 十八親和銀行

- 八十二銀行

- 広島銀行

提携している金融機関ATMならどこでも利用できるため、近くにプロミス専用ATMがない場合に選択肢となるATMといえるでしょう。

ただし、注意しておきたい点として、十八親和銀行、八十二銀行、広島銀行のATMでは、借入のみの対応となっています。返済手続きには対応していないので注意が必要です。

また、提携金融機関の中でも、三井住友銀行ATMであれば、借入でも返済でも利用手数料がかかりません。近くに三井住友銀行ATMがある場合は、こちらを利用するのがおすすめです。

なお、ゆうちょ銀行ではWeb明細の登録が必要です。ゆうちょ銀行ATMを利用する際には、Web明細の登録を忘れずに行っておきましょう。

プロミス提携先のコンビニATM

続いて、プロミス提携先のコンビニATMを利用する方法をあげていきます。

主に次のようなコンビニATMでの利用が可能です。

■主な提携先のコンビニATM

- セブン銀行ATM

- ローソン銀行ATM

- E-net コンビニATM

- ゆうちょATM など

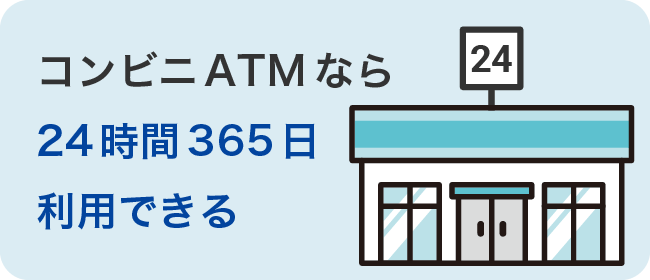

コンビニATMを利用するメリットとしては、何といっても設置台数の多さと24時間365日利用できる点といえるでしょう。大手コンビニチェーンをはじめ、全国各地に展開しており、24時間365日営業しているため、仕事帰りや昼休み中、深夜でも利用できます。

また、セブン銀行ATMとローソン銀行ATMであれば、スマホATM取引に対応している点もポイントです。

コンビニATMは、いつでも利用できるなど利便性が高い一方、取引金額に応じた手数料がかかるなどのデメリットもあります。

もし、近くにプロミス専用ATMがあるのであれば、手数料もかからずに利用できます。コンビニATMを利用する際は、ご自身の状況に合わせて利用すると良いでしょう。

プロミス提携先コンビニATMの特徴と注意点

プロミスの提携先コンビニATMの特徴や注意点としては、どういった点があげられるのでしょうか。

ネットバンキングを利用することで借入や返済手続きもできますが、コンビニは全国各地にあるため、気軽に利用できる点は大きなメリットといえるでしょう。一方で、利用手数料が発生するなどのデメリットもあるものです。

また、それぞれのコンビニATMの特徴や注意点を理解しておくと、いざという時にも安心して利用できます。

ここからは、プロミスの提携先コンビニATMの特徴や注意点について解説しますので、それぞれ見ていきましょう。

提携先コンビニATMの設置先と特徴

全国各地に展開しているコンビニATMですが、それぞれの設置先や特徴にはどういったものがあるでしょうか。

提携先コンビニATMの設置先と特徴について、次のとおりまとめていますので、見ていきましょう。

| ATM名 | 主な設置先 | 特徴 |

|---|---|---|

| セブン銀行ATM |

|

|

| ローソン銀行ATM |

|

|

| E-netコンビニATM |

|

|

| ゆうちょATM |

|

|

- 出所:セブン銀行ATM、ローソン銀行ATM、E-netコンビニATM、ゆうちょATM

- 各ATMともに上記以外の設置先として、スーパーマーケット・地下街・商業施設・学校・病院・駅・工場などもあり

- 一部のコンビニ・店舗には、ATMが設置されていない場合あり

主な提携先コンビニATMの中でも、おすすめなのがセブン銀行ATMです。セブン銀行ATMでは、1,000円単位で取引可能であり、スマホATMにも対応しています。

ローソン銀行ATMでもスマホATM取引は利用できますが、1,000円単位での取引に対応しておらず、設置台数もセブン銀行の方が多く、利便性が高いといえるでしょう。

E-netコンビニATMもファミリーマートやデイリーヤマザキの他、ポプラや生活彩家、ニューデイズなど設置先も多彩にあるものの、設置台数はセブン銀行ATMに及びません。

スマホATMならカードレスで返済できる!

コンビニATMの中でも、セブン銀行ATMとローソン銀行ATMは、スマホATMに対応しており、利便性が高くなっています。

- スマホATMとは、プロミスのローンカードを使わずに、スマホだけで現金の借入や返済手続きができるサービスです。

セブン銀行ATMやローソン銀行ATMに表示されるQRコードを読み込んで、アプリ上に表示されるワンタイム暗証番号などの入力操作をするだけで手続きできます。

スマホアプリをインストールする必要はありますが、スマホさえあれば、手元にカードがなくても原則24時間365日利用できるので非常に便利な方法といえるでしょう。

ただし、セブン銀行ATMやローソン銀行ATMの休止時間中や、プロミスのシステムメンテナンス時間帯には利用できないので、注意が必要です。

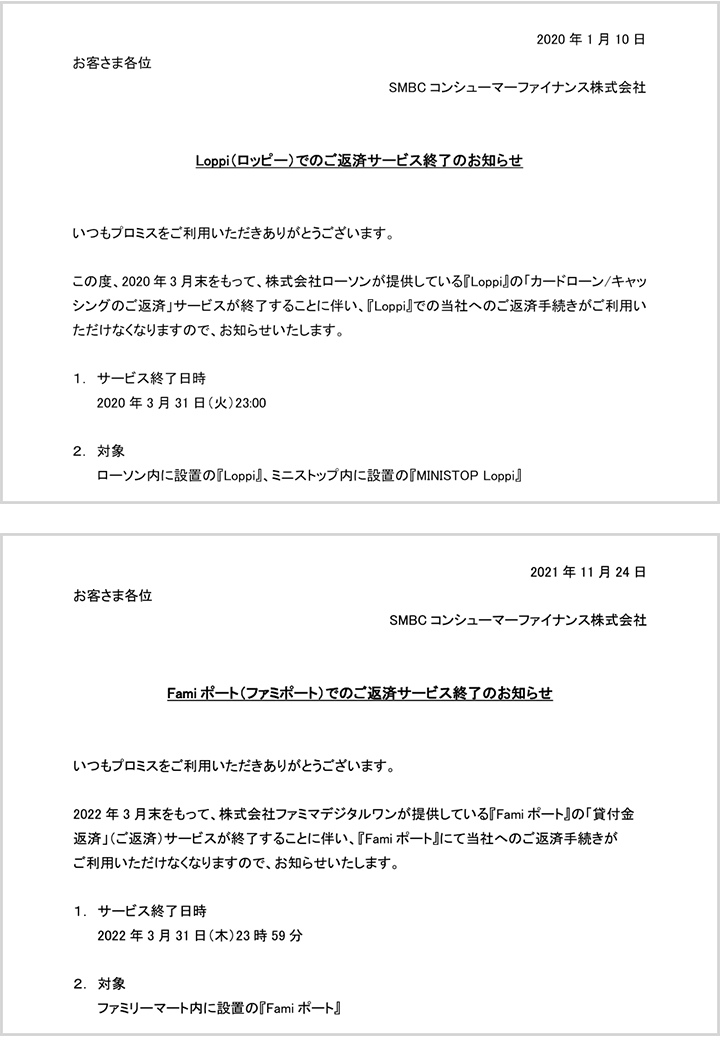

注意コンビニのマルチメディア端末での返済サービスは終了している

以前までは、プロミスのコンビニ返済を行うのに、コンビニに設置されているマルチメディア端末からでも手続きが可能となっていました。

しかし、2020年3月にはローソンのLoppiでのサービスが、2022年3月にはファミリーマートのFamiポートでのサービスが終了。現在、マルチメディア端末による返済はできなくなっています。

- 画像出典:プロミス

近くにプロミス専用ATMや三井住友銀行ATMがない場合、手数料無料で返済できる方法としておすすめでしたが、現在は終了しているため、手数料無料で返済したい場合や、1円単位で返済したい場合には、ネット返済を利用するのがおすすめできるでしょう。

合わせてこちらもチェック!

プロミスでコンビニATMを使うメリット

プロミスでコンビニATMを使う場合、どういったメリットがあるのでしょうか。

ここからは、プロミスでコンビニATMを使うメリットとして、次のとおり解説していきますので、それぞれ見ていきましょう。

■プロミスでコンビニATMを使うメリット

- 24時間いつでも利用OK!

- 提携コンビニなら全国どこからでも利用できる!

- スマホATM・アプリローンならカードなしで利用可能

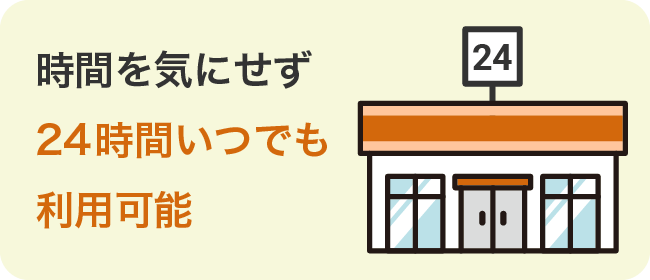

24時間いつでも利用OK!

コンビニATMを利用するメリットとして、まず、24時間いつでも利用できる点があげられます。

下の表にあるとおり、プロミス専用ATMや三井住友銀行ATMをはじめとした提携ATMの場合、利用可能時間に制限が設けられています。

| ATM | 受付時間(利用可能時間) |

|---|---|

| コンビニATM | 24時間 |

| プロミス専用ATM | 7時~24時 |

| 三井住友銀行ATM | 9時~21時 |

| その他の提携ATM | 金融機関・店舗に準ずる |

プロミス専用ATMや提携先の金融機関ATMの場合、時間の都合がつかずに利用可能時間に間に合わなかったというケースも考えられるでしょう。

一方、コンビニATMであれば、24時間対応しています。取引手数料はかかってしまいますが、時間を気にせずに利用できるので、緊急でお金を借りたい時でも利用しやすいです。

このように時間を気にせずに利用できる点は、コンビニATMを利用するうえで大きなメリットといえるでしょう。

コンビニATMなら全国どこからでも利用できる!

全国どこからでも利用できる点も、プロミスでコンビニATMを利用するメリットとしてあげられます。

出先や自宅の近所にプロミス専用ATMや提携先の金融機関ATMがないケースも多いでしょう。しかし、コンビニなら全国各地に展開しているため、全国どこにいても利用可能です。

出先で急にお金が必要になった場合でも、近くのコンビニに立ち寄りさえすればお金を準備できるので、非常に利便性が高いといえるでしょう。

ただし、コンビニATMを利用する場合には、取引手数料がかかるため、頻繁に利用するとその分手数料がかさんでしまいます。コンビニATMを利用するなら、手数料も考慮したうえで、必要な金額を取引することをおすすめします。

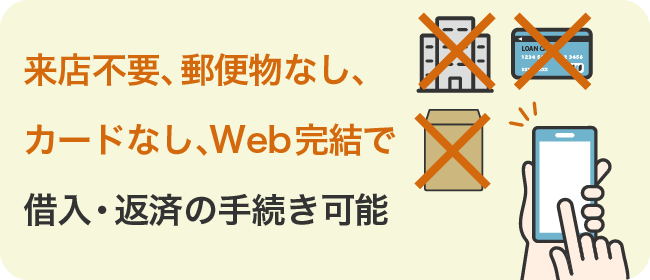

アプリローン(スマホATM)ならカード不要で利用できる!

アプリローン(スマホATM)ならカードがなくても利用できる点は、コンビニATMを利用するメリットとしてあげられるでしょう。

アプリローンとは、スマホアプリで申し込みから借入まで完結できるサービスであり、24時間いつでもどこでもカードレスで利用できる方法です。

来店不要、郵便物なし、Web上で完結でき、カードなしで借入・返済の手続きが可能となっています。また、アプリ上で利用残高や返済日などの情報も確認でき、アプリログインでVポイントが貯まるといったメリットもあり、利便性の高いサービスといえるでしょう。

セブン銀行ATMやローソン銀行ATMであれば、スマホATMに対応しているため、手元にカードがなくても利用できる点は、コンビニATMの大きなメリットといえます。

合わせてこちらもチェック!

プロミスでコンビニATMを使うデメリット

プロミスでコンビニATMを利用するメリットをご紹介しましたが、デメリットとしては、どういった点があげられるのでしょうか。

ここでは、プロミスでコンビニATMを使うデメリットとして、次のとおり解説しますので、それぞれ見ていきましょう。

■プロミスでコンビニATMを使うデメリット

- 取引手数料がかかる

- 1,000円単位で利用できない

- 自宅にプロミスの利用明細書が届くことも

取引手数料がかかる

プロミスでコンビニATMを使うデメリットとしては、取引手数料がかかる点があげられます。

プロミス各ATMにおける取引手数料は次の表のとおりとなっています。

| ATM | 1万円以下の 取引手数料 |

1万円超の 取引手数料 |

|---|---|---|

| コンビニATM | 110円 | 220円 |

| 提携ATM | ||

| プロミスATM | 0円(無料) | |

| 三井住友銀行ATM | ||

プロミスATMや三井住友銀行ATMであれば、取引時に手数料は発生しません。

一方、コンビニATMや提携ATMでは、1万円以下の取引の場合は110円、1万円を超える取引の場合には220円の取引手数料が発生します。

取引手数料は、利息制限法で定められた範囲内の金額で設定されており、コンビニATM及び提携ATMで借入や返済の手続きを行う都度発生する仕組みになっています。

また、手数料の支払方法にも注意が必要です。

例えば、10,000円の返済を行う場合、利用手数料を加えた10,220円を入金するのではなく、10,000円の中から利用手数料分の220円が差し引かれる形になっています。手数料の分だけ元金に充当される金額が減ってしまう点は注意しておきましょう。

借入時も同様であり、コンビニATMの場合には、次回返済時に手数料分が清算される仕組みになっています。

このように、コンビニATMを使用した場合には、手数料がかかってしまう点はデメリットといえるのです。

1,000円単位で利用できない

コンビニATM利用時のデメリットとして、1,000円単位で利用できない点が考えらえるでしょう。

| 利用金額 | ATM |

|---|---|

| 1,000円単位で利用できる |

|

| 1万円単位でしか利用できない |

|

上記表のとおり、プロミス専用ATMや三井住友銀行ATM、セブン銀行ATMでは、1,000円単位でも利用が可能となっています。

一方、ローソン銀行やE-netコンビニATM、その他提携ATMでは、利用単位は10,000円単位となっており、1,000円単位で利用できません。

コンビニATMの中で、セブン銀行ATMだけは唯一1,000円単位で利用可能です。ただし、プロミス専用ATMや三井住友銀行ATMとは異なり、利用時には金額に応じた手数料が発生してしまうので注意してください。

コンビニATMを利用する際は、この点を十分理解したうえで利用するようにしましょう。

自宅にプロミスの利用明細書が届くことも

自宅にプロミスの利用明細書が届くことがある点は、コンビニATMを利用するうえでのデメリットといえるでしょう。

コンビニATMや提携ATMで借入や返済の手続きを行った場合、詳細な利用明細書の発行が行われません。しかし、利用明細書は必ず受け取らなくてはならないため、次のいずれかの方法で受け取る必要があります。

利用明細書の受取方法

- 自宅住所に郵送

- ネットの会員サービス「Web明細」で確認

自宅住所に郵送の場合、家族にプロミスを利用していることがバレてしまう可能性が高いです。家族に内緒にしておきたい場合など、自宅に明細書が郵送されると困る人は、あらかじめ次の手順でWeb明細の登録をしておくことをおすすめします。

Web明細の登録方法は次のとおりです。

Web明細の登録方法

-

STEP1

ネットの会員サービスにログイン

-

STEP2

「書面の受け取り方法登録・変更」を選択

-

STEP3

「プロミスのホームぺージにて書面(Web明細)を確認」を選択する

合わせてこちらもチェック!

プロミスの提携コンビニATMの使い方

プロミスの提携コンビニATMのメリット・デメリットをご紹介しましたが、実際にコンビニATMを使うにはどうすればよいでしょうか。

急にお金が必要になった場合、焦って操作を間違えたり、時間がかかってしまったりするケースも考えられます。余計な手数料が発生したり、手間がかかったりするとお金も時間ももったいないですよね。

ここからは、提携コンビニATMの使い方についてそれぞれ解説していきますので、見ていきましょう。

セブン銀行ATMの使い方

セプン銀行ATMは、1,000円単位で取引でき、スマホATMにも対応しているため、カードが手元になくても利用可能です。

セブン銀行ATMの操作手順としては以下のとおりとなっています。

■セブン銀行ATMの操作手順

-

STEP1

ATMにプロミスカードを挿入

-

STEP2

画面の「ご出金(借入)」もしくは「ご入金(返済)」を選択

-

STEP3

暗証番号を入力

-

STEP4

- <借入>希望金額を入力し、「確認」を選択し、現金を受け取る

- <返済>返済金額を投入し、「確認」を選択

また、セブン銀行のスマホATMの操作手順は以下のとおりです。

■セブン銀行のスマホATM取引の操作手順

-

STEP1

スマホのプロミスアプリでID、パスワードを入力し、ログイン

-

STEP2

スマホATM取引をタップ

-

STEP3

セブン銀行ATMの「引き出し・預入れ・クレジット取引など」を選択し、スマートフォンをタップ

-

STEP4

セブン銀行ATMに表示されたQRコードをスマホアプリで読み取る

-

STEP5

表示された「企業番号」「ワンタイム暗証番号」を、セブン銀行ATMへ入力

-

STEP6

取引金額を入力し、「確認」を選択し、ATMの手順にそって手続きを行う

コンビニチェーンの中でももっとも店舗数が多く、コンビニATMの中でもおすすめといえるでしょう。

ローソン銀行ATMの使い方

ローソン銀行ATMは、セブン銀行ATMと同様、24時間365日利用可能です。

ローソン銀行ATMの操作手順は以下のとおりとなっています。

■ローソン銀行ATMの操作手順

-

STEP1

ローソン銀行ATMの画面に表示されている「取引開始」を選択

-

STEP2

「お借入れ」もしくは「ご返済」を選択

-

STEP3

- <借入>「暗証番号」、「希望金額」を入力し、「確認」を選択

- <返済>「カードローン」を選択し、紙幣を投入し、「確認」を選択

-

STEP4

- <借入>「カードローン」を選択し、利用明細書、カード、現金を受け取る

- <返済>カード、利用明細書を受け取る

また、ローソン銀行のスマホATMでの操作手順は以下のとおり。

■ローソン銀行のスマホATM取引の操作手順

-

STEP1

ローソン銀行ATMで「スマホ取引」を選択

-

STEP2

スマホアプリにログインし、スマホでQRコードを読み取る

-

STEP3

スマホに表示された「企業番号」と「暗証番号」を入力

-

STEP4

取引金額を入力し、「確認」を選択し、ATMの手順に沿って手続きを行う

操作方法としては、セブン銀行ATMとの大きな違いはありません。

ただし、セブン銀行ATMでは1,000円単位での取引が可能ですが、ローソン銀行ATMでは10,000円単位での利用となります。1,000円単位で取引できない点は注意しておきましょう。

E-netコンビニATMの使い方

E-netコンビニATMは、ファミリーマートやデイリーヤマザキの他、ポプラ、生活彩家、ニューデイズなどで利用可能です。

E-netコンビニATMの操作手順は以下のとおりとなっています。

■E-netコンビニATMの操作手順

-

STEP1

「取引開始」を選択し、カードを挿入

-

STEP2

「お借入れ」もしくは「ご返済」を選択

-

STEP3

- <借入>「暗証番号」「希望金額」を入力し、「確認」を選択

- <返済>「カードローン」を選択

-

STEP4

- <借入>ご希望の返済内容「リボルビング」を選択。カード・現金・利用明細書を受け取る

- <返済>紙幣を入金し、「確認」を選択

尚、E-netコンビニATMの場合、ローソン銀行ATMと同様に、1,000円単位での取引ができません。コンビニATMの場合、1,000円単位での取引はセブン銀行ATMのみとなっている点は注意しておきましょう。

ATMの取引手数料でできるだけ損をしないためには?

コンビニATMや提携先ATMは便利に使える一方で、手数料が発生してしまいます。便利に使えるとはいえ、余計な手数料はできるだけ払いたくはないですよね。

では、ATMの取引手数料で、できるだけ損をしないようにするにはどうすればよいのでしょうか。

ここからは、ATMの取引手数料でできるだけ損をしないための方法についていくつかご紹介していきますので、それぞれ見ていきましょう。

手数料が無料のプロミスATMや三井住友銀行ATMを利用する

ATMの取引手数料でできるだけ損をしないようにするには、プロミスATMや三井住友銀行ATMを利用するのがおすすめです。

コンビニATMの場合、全国各地に展開しており、24時間いつでも利用でき、利便性が高い一方で、1万円以下の場合は110円、1万円超の場合には220円の手数料が発生します。

プロミスATMや三井住友銀行ATMであれば、こうした手数料がかからずに利用可能です。したがって、基本的にはプロミスATMや三井住友銀行ATMを利用するようにし、時間外の場合や近くに無料で利用できるATMがない場合にのみ利用すると良いでしょう。

また、プロミスATMや三井住友銀行ATMの場合、1,000円単位での取引が可能です。より細かい金額で借入や返済の手続きができるため、借りすぎて余計な利息を支払う必要がありません。

こうした点からも、手数料のかからないプロミスATMや三井住友銀行ATMを利用するのが損をしないポイントといえるでしょう。

プロミスでVポイントの還元を受ける

ATMの取引手数料でできるだけ損をしないためには、Vポイントの還元を受けるのも1つの方法です。

Vポイントとは、SMBCグループ共通のポイントサービスのことを指します。貯まったポイントをショッピングや景品交換にも使うことができ、プロミスの利用でもポイントが貯まる仕組みになっています。

以前のプロミスポイントサービスが終了し、2022年2月よりVポイントサービスがスタートしています。

次のような利用に対してポイントが貯まるようになっています。

| ポイントの貯め方・使い方 | ポイント数 | |

|---|---|---|

| ポイントの 貯め方 |

プロミスと初めての契約 | 500ポイント※1 |

| Vポイントへの申し込み | 500ポイント | |

| プロミス公式アプリで会員サービスへログイン | 月に1回10ポイント | |

| 毎月の返済 | 利息200円ごとに 1ポイント※2 |

|

| ポイントの 使い方 |

景品や他社ポイントに交換 | 500ポイントより 交換可能 |

| 1ポイント=1円で買物※3 | 1ポイントより 利用可能 |

|

- 出所:プロミス

- 1…2022年2月21日以降にプロミスと初めて契約した方が対象。ポイント受け取りには、契約手続き完了日から60日以内にVポイントの申込手続きを完了する必要あり

- 2…遅延利息は対象外

- 3…Vポイントでの買物にはスマートフォンアプリ「Vポイント」をダウンロードする必要あり

手数料を軽減するわけではありませんが、プロミスでVポイントを登録しておけば、利用した分の還元が受けられます。

Vポイント残高はプロミスアプリの会員サービスにて確認でき、プロミスで貯まったポイントは、その他のサービスで貯まったVポイントと合算可能です。

少しでも損をしないためにも、ポイントを使って買い物をしたり、景品と交換したりとVポイントサービスを有効活用してみてはいかがでしょうか。

プロミスの提携コンビニATMで返済や借入ができないときの理由は?

プロミスの提携コンビニATMは、24時間いつでも利用でき、全国各地に展開しているため、非常に利便性が高いといえるでしょう。

しかし、場合によっては、プロミスの提携コンビニATMが使えないケースがいくつか考えられます。急にお金が必要になったときにコンビニATMが使えないとなると、どうしていいか分からないケースも多いでしょう。

ここからは、提携コンビニが利用できないときにありがちな3つの理由について次のとおり解説します。

提携コンビニが利用できない理由の例

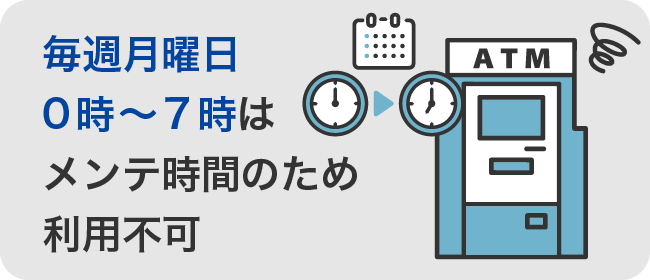

1メンテナンス時間に利用しようとしている

提携コンビニATMが使えない理由としてよく考えられるのが、メンテナンス時間に利用しようとしているケースがあげられるでしょう。

プロミスの提携コンビニATMでは、毎週月曜日0:00~7:00の間はシステムメンテナンスが行われるため、利用できません。提携コンビニATMが使えない場合には、システムメンテナンス中でないか、会員サイトなどで確認してみると良いでしょう。

また、上記の時間帯以外にもシステムエラーなどで利用できないケースも考えられます。借入や返済などの手続きを行う際には、ある程度時間に余裕を持っておくと良いでしょう。

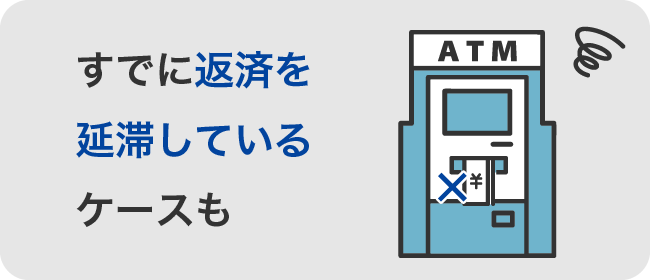

2すでに返済を延滞している

提携コンビニATMが使えない理由として、すでに返済を延滞しているケースも考えられます。

返済を延滞している場合、延滞が解消されない限り、新たにお金を借りることはできません。また、返済が遅れてしまうと信用情報にも影響が出るため、今後の借入ができなくなる可能性があります。

返済期日に遅れることがないよう、返済期日を遵守するのが大切です。

口座振替を利用すれば、毎月自動的に指定の銀行口座から引き落とされるため、返済が遅れる心配もありません。

ご自身の返済状況に問題がないか、会員サイトなどで確認しておくと良いでしょう。万が一、すでに返済期日を過ぎて延滞してしまっていた場合は、すぐにプロミスコール(0120-24-0365)へ連絡を入れましょう。

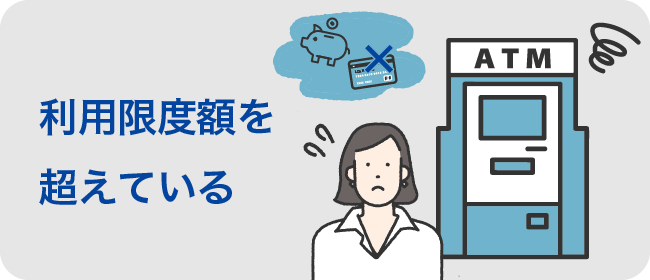

3利用限度額を超えている

利用限度額を超えている場合も提携コンビニATMを利用することはできません。

プロミスでは、属性情報や信用情報、総量規制などから判断して、利用限度額が設定されています。また、初回の利用限度額は30万円以下に設定されるケースが多く、利用実績に応じて徐々に増額されるのが一般的です。

もし自分に設定されている利用限度額や、利用可能残高がわからない場合は、会員サイトかプロミスコールで確認をするとよいでしょう。

また、増額する場合には、当初の申し込みと比べて年収が増えているか、返済実績に問題がないか、他社の借入状況はどうかといった点が見られます。

増額審査を通過するためにも、上記の点に注意した利用を心がけましょう。

合わせてこちらもチェック!

【まとめ】コンビニATMのメリット・デメリットを押さえて便利に賢く利用しよう

本記事では、プロミスのコンビニATMを利用するメリット・デメリットや使い方について詳しく解説してきました。

プロミスでは、専用ATM、三井住友銀行ATM、その他提携金融機関ATM、コンビニATMでの取引が可能。中でも、コンビニATMは全国各地に展開しており、24時間365日利用できるなど利便性も高いのが特徴となっています。

一方、プロミス専用ATMや三井住友銀行ATM以外の提携ATMの場合、取引時に手数料が発生するため注意が必要です。

コンビニATMのメリット・デメリットをしっかりと理解して、ご自身の状況に合わせた利用を行うのがおすすめといえます。

ぜひとも本記事を参考にして、便利に賢く活用してみてはいかがでしょうか。

プロミスのコンビニ返済・借入でよくある質問

-

コンビニATMから借入残高の一括返済をすることはできますか?

可能です

プロミスでは、インターネット返済、スマホATM、コンビニ・提携ATM、プロミスATM,銀行振込の方法にて全額返済に対応しています。

全額返済を行う日によって金額は異なるため、会員サービスにて確認、もしくはプロミスコール(0120-24-0365)まで問い合わせる必要があるので注意しておきましょう。

-

すでに延滞していてもコンビニATMからの返済はできますか?

できない場合があります

すでに返済を延滞している場合、まずはプロミスコールに連絡してください。

返済が遅れそうなことが前もって分かっている場合は、事前にインターネットやアプリの会員サービス、もしくはプロミスコールへ連絡しておくと良いでしょう。

返済が遅れた場合には遅延利息が発生するだけでなく、遅れが長期間続いた場合には、一括返済を請求されるケースも考えられるため、注意が必要です。信用情報にも影響するため、返済期日は必ず守るようにしましょう。

-

コンビニATMで借りられる上限金額はありますか?

1日の利用限度額は50万円までです

コンビニATMでの借り入れは、1日の利用限度額は50万円に設定されています。借入金額が50万円を超える場合には、限度額なしで利用できるプロミスATMもしくは、銀行振り込みを利用すると良いでしょう。

なお、ローソン銀行及びE-netコンビニATMでは1万円以上1万円単位となっています。セブン銀行ATMのみ、1,000円単位で借入可能です。

-

コンビニATM返済で反映に時間がかかることはありますか?

基本的に即時反映されます

コンビニATMで返済した場合、基本的には即時残高へ反映されます。

ただし、提携金融機関のサービス停止やシステムメンテナンスなどによって、反映に時間がかかるケースも考えられるでしょう。