「アコムでお金を借りたら人生は終わるのか?」

「アコムでお金を借りたら執拗な取り立てをされるのではないか?」

検索をする際に「アコム」と入力をすると、「恐ろしさ」「危ない理由」などネガティブな言葉が飛び込んできて、不安になっている方もいるのではないでしょうか。

結論からいうと、アコムは貸金業法に則り、関東財務局長に登録を受けた正規の貸金業者です。金融庁の貸金業者登録一覧にも記載されており、危険な会社ではありません。

この記事では、アコムでお金を借りると人生が終わると言われる理由やメリット、デメリットなどについて詳しく解説します。

アコムで借り入れをすることに不安を感じている方はぜひ参考にしてください。

結論(この記事のポイント)

- アコムでお金を借りても人生は終わらない

- アコムは貸金業法に則って運営がされている

- アコムは関東財務局長に登録を受けた正規の貸金業者である

- 大手消費者金融は貸金業法を遵守しているためヤミ金のような行為はしない

- 早く完済すれば利息で支払う金額は減る

- 計画的に借入をすれば返済地獄に悩むことはない

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

目次

アコムでお金を借りたら人生終わり?

アコムでお金を借りたとしても人生が終わることは一切ありません。アコムは金融庁の貸金業者登録一覧にも記載されている正規の貸金業者であることから、安心して利用できます。

以前は各金融機関で過剰な貸付けや取り立てが問題となっていた時期もありましたが、現在は貸金業法により貸付限度額や審査手順なども年々厳格化されていっています。

無計画に借り入れを行うと返済できない事態に陥ることがあるものの、事前に計画を立てて返済していけば問題はありません。そのため、年収やライフスタイルに見合った金額を借りることが重要です。

日本人の5~6人に1人は借入をしている

アコムを含む消費者金融でお金を借りると人生が終わると噂されているとはいえ、実際には日本人の5〜6人に1人が借り入れをしています。

| 世帯人数 | 借金をしている割合 |

|---|---|

| 単身世帯 | 15.3% |

| 2人以上の世帯 | 20.4% |

- 出所:知るぽると(金融広報中央委員会)

借入の目的としては、単身世帯・2人以上の世帯とで若干の違いはあるものの、いずれも「日常の生活資金」が上位に来ています。

| 世帯人数 | 借入の目的(多い順) |

|---|---|

| 単身世帯 |

|

| 2人以上の世帯 |

|

- 出所:知るぽると(金融広報中央委員会)

「日常の生活資金」や「旅行、レジャーの資金」のような、現金が必要な場面では、資金使途の自由度が高いカードローンを利用する人が多くなっているのが現状です。

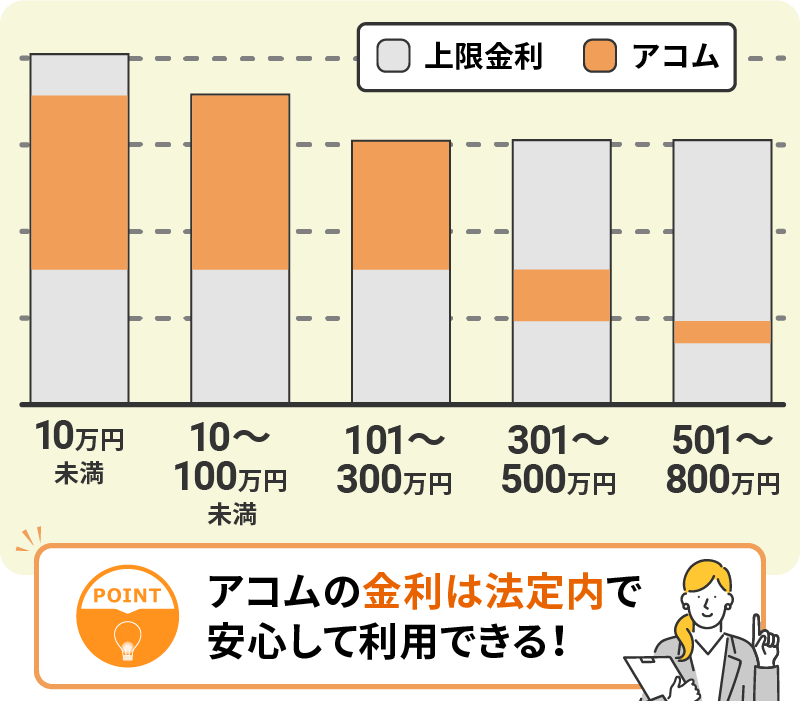

アコムの金利は消費者金融の中でも平均的

アコムの金利は3.0%〜18.0%に設定されています。これは、消費者金融の中では平均的な金利設定です。

銀行カードローンと比較すると金利は高めに設定されているものの、他社の消費者金融やクレジットカードのリボ払いの金利と大差ありません。

| 消費者金融名 | 金利(実質年率) |

|---|---|

| アコム | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| レイク | 4.5%~18.0% |

| アイフル | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

アコムは正規の貸金業者であり、貸金業法に則った貸付けを行っています。そのため、利息制限法で定める利息よりも高い金利で貸付けを実施することはありません。

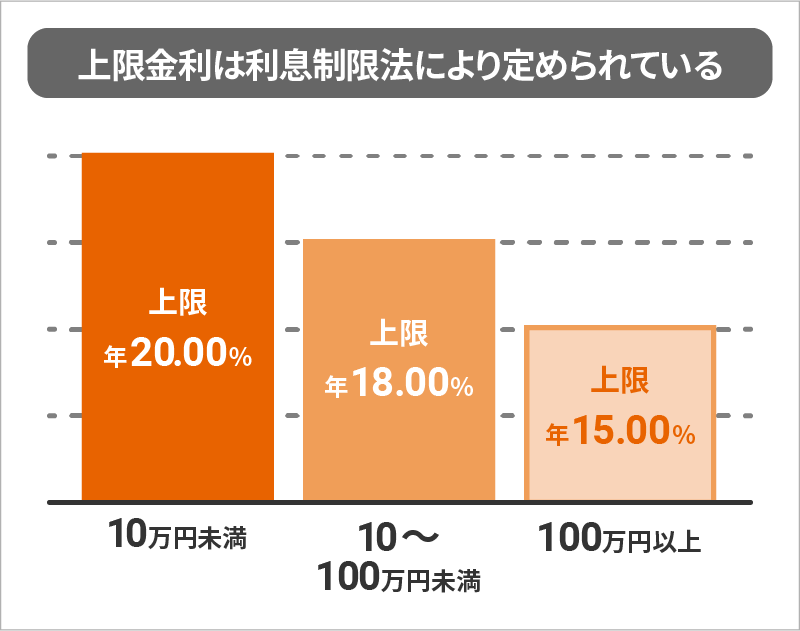

利息制限法が定める借入額に応じた上限金利は次のとおりです。

■利息制限法が定める借入額に応じた上限金利

- 元本の金額が10万円未満のときの上限金利:年20.0%

- 元本の金額が10万円以上から100万円未満のときの上限金利:年18.0%

- 元本の金額が100万円以上のときの上限金利:年15.0%

アコムで10万円未満の融資を受けたときでも、利息制限法で定める上限金利よりも低金利で借りられるのが分かります。

アコムの取り立てにヤミ金のような恐ろしさはない!

アコムをはじめとした消費者金融で借り入れをすると、恐ろしい取り立てに遭うと怯えている方もいるのではないでしょうか。

アコムは貸金業法に則って登録された正規の貸金業者であることから、不当な取り立てを受ける心配はありません。また、取り立てのために自宅を訪問したり、執拗な電話をかけたりすることもないので、安心して利用できます。

貸金業法とは?

貸金業を営む者の適正な運用と、資金需要者の利益の保護・国民経済の適切な運用を目的として定められた法律です。

あくまでも資金需要者(消費者)の利益を守ることが目的であり、貸金業を営む企業などの利益の保護は目的ではありません。

貸金業者が取り立て行為の違反をした場合は、1年以下の懲役または300万円以下の罰金が課せられる決まりになっています。万が一、他社などで過度な取り立てを受けたときは違法業者であることを疑いましょう。

債権の取り立てについて、貸金業法では次のように定められています。

貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

引用:貸金業法

■禁止されている行為の例

- 社会通念上、不適切な時間帯に取り立ての電話やFAX・郵送・訪問などを行うこと

- 正当な理由なく、債務者の勤務先や居宅以外に電話やFAX・郵送・訪問などを行うこと

- 債務者等を訪問した場所において退去すべき旨の意思表示を受けたにも関わらず、その場所から退去しないこと

- 張り紙や立て看板などの方法を問わず、債務者の借入や私生活に関することを債務者以外の者に明らかにすること

等

ただし、アコムで延滞があったときは次のような措置が講じられます。

■アコムで延滞したときの措置

- 遅延損害金を請求される

- メール・電話で催促の連絡が来る

- アコムから督促状が届く

- 勤務先に個人名で連絡が入る

- 信用情報にマイナス履歴が記録される

延滞を繰り返すと上記のような措置が取られて、最終的に財産が差し押さえられる可能性があります。そのため、アコムからの信用を勝ち取るためにも遅れなく返済し続けることが重要です。

アコムで借りると他のローンが組めないなんてことはない

アコムで融資を受けたとしても総量規制に抵触していなければ、別のローンを組むことは可能です。

また、住宅ローンや自動車ローン(一部の借入方法を除く)は、基本的に総量規制の対象外となるため、こちらも審査に通ればローン契約が可能です。

総量規制とは?

「個人消費者へ年収の3分の1を超える貸付けを貸金業者が行うことを、過剰貸付けとして禁止する」規制で、2010年6月18日より施行されました。

総量規制が適用されるのは、個人が貸金業者から借入を行う場合に限ります。そのため、銀行からの借入(銀行カードローン)や、法人名義での借入は対象外となります。他にも、一般的に低金利で返済期間が長いもの(住宅ローン)や、除外貸付けとして一部のローン(自動車ローンや不動産担保ローンなど)なども総量規制の対象外となります。

総量規制では、過剰な貸付けを抑制するために年収の3分の1を超える借り入れを禁じています。

例えば、年収300万円の方は最大100万円が借りられる決まりとなっています。そのため、年収の3分の1を超える融資を受けていなければ、必要以上に心配することはありません。

ただし、年収の3分の1を超える借り入れをしていない場合でも、延滞や滞納を繰り返していると信用情報にマイナス履歴が記録されます。信用情報にマイナス履歴が記録されると他の審査に通らなくなる可能性があるため、注意が必要です。

結論アコムでお金を借りても人生は終わらない!

アコムを含む消費者金融でお金を借りるとお先真っ暗というイメージが先行するとはいえ、お金を借りたとしても人生は終わりません。お金を借りること自体が問題なのではなく、借り方や返済計画をしっかり立て、それが守られているかがカギを握ります。

借り入れをして返済できない事態に陥るのは、借りては返してを繰り返しているからです。消費者金融などのカードローンでお金を借りるときは、いかに早く完済し終えるかに焦点を当てる必要があります。多重債務に陥ると、A社の借り入れをB社の借り入れで返済する自転車操業になる可能性があることに注意しましょう。

アコムでお金を借りると人生が終わりと言われる理由

アコムでお金を借りると人生が終わりと言われる噂を耳にしますが、人生が終わることはありません。アコムはメガバンクの三菱UFJフィナンシャル・グループの子会社であることからも、世間から大きな信頼を得ています。

また、お金を借りたらやばいと噂されている理由を理解していれば、過剰な心配をする必要はありません。否定的な噂が囁かれる主な理由としては次の5つが挙げられます。

①消費者金融はやばい?ヤミ金と混同しないように注意

「消費者金融」と聞くと法外な利息を請求してくる業者というイメージが先行するかもしれませんが、むしろ安心して利用できる貸金業者です。

法外な利息を請求したり貸金業法を無視した取り立てを行うのは、消費者金融ではなく「ヤミ金」と呼ばれる業者のことを指します。

※ヤミ金とは?

貸金業の登録の有無にかかわらず、刑罰が課される出資法の上限金利を超える金利で金銭貸付を行う違法な金融業者。

一般の消費者金融やクレジット会社の返済がほぼ毎月1回行われるのに対して、ヤミ金の返済は、多くが1週間や10日ごとに1回となっている。その金利は非常に高く、「トゴ」(10日で5割、年利換算で1,825%)などの暴利をむさぼる業者まである。

出所:知るぽると(金融広報中央委員会)

消費者金融とヤミ金の違いは次のとおりです。

| 消費者金融 | ヤミ金 | |

|---|---|---|

| 貸金業の登録 | 登録している | 登録していない |

| 法律への対応 | している | していない |

| 上限金利 | 年18%程度(最大20%まで) ※法律に則っている |

上限なし ※法外な高金利 |

| ATM | あり | なし |

| 滞納時の対応 | 貸金業法に則った対応 | 違法な取り立て行為など |

アコムは正規に登録を受けている貸金業者で、ヤミ金とは異なります。一方で、ヤミ金は金融庁の方針に従わず貸金業者としての登録も受けずに営業活動を行っている違法業者です。ヤミ金業者は違法に営業を行っているため、利息制限法で禁止されている上限金利20.0%を超える貸付金利を請求してくる危険があります。

貸金業法に則った運用が行われている正規に登録を受けた貸金業者かどうかを見極めるポイントは次のとおりです。

■正規に登録を受けた貸金業者かどうかを見極めるポイント

- 公式サイトに「管轄する財務局長または都道府県知事による登録番号」が記載されている(アコムの場合は「関東財務局長(14)第00022号」)

- 公式サイト内に日本貸金業協会の登録番号が記載されている(アコムの場合は「日本貸金業協会会員 第000002号」)

- 金融庁のサイトにある「登録貸金業者情報検索サービス」を利用する

ヤミ金から融資を受けるとご自身のみならず家族にも多大な悪影響を及ぼすリスクがあることから、絶対に手を出さないよう注意してください。

②目的別のローンと比較すると金利は高め

アコムの金利は3.0%〜18.0%に設定されているのに対して、住宅ローンの金利は1.0%前後、自動車ローンの金利は1.0%〜10.0%程度に設定されています。消費者金融と目的別ローンの金利だけを見て判断してしまうと「アコムで借りると危険」と感じてしまうのも無理はありません。

しかし、アコムは他の大手消費者金融の金利と比べても大きな差はなく、プロミスの上限金利が17.8%とわずか0.2%低いだけです。また、利息制限法により借入額に応じて15.0%〜20.0%を超える金利設定は禁じられているので、法外な利息を請求される心配がありません。

③何の対策も行わなかったため家族や会社にバレてしまった

消費者金融でお金を借りる場合に何も対策を立てないまま契約を行うと、家族や職場の方にバレる可能性があります。融資を受ける際に家族や職場の方にバレる主な原因は次のとおりです。

■融資を受ける際に家族や職場の方にバレる原因

- 勤務先への在籍確認

- 利用明細書が届いた

- ローンカードが届いた

- 返済の督促状が届いた

- 給料差し押さえの連絡が来た

いずれもの原因もあらかじめ対策を行っておけば、バレるのを防ぐことができるので問題はありません。

例えば、アコムは原則、お勤め先へ在籍確認の電話なしで、申込者の同意を得ずに勤め先に連絡をすることがないので安心です。また、ローンカードを発行しないカードレス契約にも対応しているので、郵送物でバレる心配を減らすことができます。

④無計画な借入や増額で返済地獄に陥った人達の声

悪い噂が広がる理由の一端には、無計画な借り入れや増額を繰り返してしまい、結果的に支払いが追い付かず返済地獄に陥った人たちの声なども多数あります。

借金の返済地獄に陥る理由としては次のようなものが挙げられます。

- 無計画に借入を繰り返す

- 借入額と返済のスピードが合わせられない

- 完済の目途を立てないまま増額融資をしてしまう

- 複数社のカードを同時に使用する

- 分割払いよりもリボ払いを多用してしまう

- 借入以外の返済負担が大きい

- 急な収入の減少や出費

お金を借りること自体に問題はありませんが、無計画な借り入れや増額をすると永遠に借金が減らない事態に陥ります。借金が完済できず、最終的には自己破産などに追い込まれるリスクがあるため、返済計画を立ててから申し込むようにしましょう。

⑤延滞や滞納を繰り返し信用情報にキズがついてしまう

借り入れをした後に延滞や滞納を繰り返してしまうと、信用情報にキズがつきます。

信用情報にキズがつくとは、アコムでの延滞や滞納のみならず、過去に携帯料金やクレジットカードの支払い遅延などを起こしたときに信用情報機関にマイナス履歴が記録されることなども含みます。

信用情報にキズがついてしまうとアコムの審査に通過できないだけではなく、今後のクレジットカードや各種ローンの契約ができなくなるリスクがあります。

延滞や滞納などにより信用情報にキズがつくと、少なくとも5年〜10年は各種ローンに申し込めません。信用情報にキズをつけないためにも、普段から遅れなく支払いや返済をして貸金業者からの信頼を勝ち取る必要があります。

合わせてこちらもチェック!

アコムの体験談実際にお金を借りた人達の口コミ・評判

アコムの公式サイト内には金利や利用限度額が掲載されているとはいえ、実際にお金を借りた方々の口コミや評判はチェックできません。「アコムでお金を借りると人生が終わる」という噂があるものの、実際の体験談ではポジティブな意見が多く寄せられています。

アコムでお金を借りることに抵抗を感じている方に向けて、どのような口コミや評判があったのかを紹介します。こちらを確認すれば必要以上に恐れることなく利用できることが分かるでしょう。

サービスセンターへ問い合わせたらとても親切だった

これまで対応してくれたオペレーターの方々が親切でした。期日通り返済できずに優良顧客ではなかったにもかかわらず、色々と相談に乗っていただき感謝しています。延滞したときの催促は厳しいときもありましたが、期日までに返済する契約なので当然だと思います。どうしようもないときはすぐにサービスセンターに問い合わせましょう。

引用:みん評

イメージ通り貸金業者特有の怖い口調の担当者もいますが、きちんと支払えない理由を伝えたら理解してくれてすごく神対応でした。ほとんど期日までに返済できていなかったにもかかわらず、信用してもらえました。今後も頑張って返済する気持ちが強くなりました。

引用:みん評

アコムに申し込みをしたものの、お金を借りる必要がなくなりキャンセルの連絡をサービスセンターにしました。その際のアコムのオペレーターが本当に親切で分かりやすい説明をしてくれました。次回に何かの用件でお金が必要になったときは、アコムを利用したいと思います。

引用:みん評

返済方法の自由度が高い

どうしてもお金を借りる必要があり、金利が安いと判断したアコムで借り入れをしました。何よりも返済方法の選択肢が多く非常に便利でした。インターネットやコンビニATMでの返済が24時間対応していて忙しいときでも自由に返済できます。次にお金を借りるときもアコムを利用しようと思います。

引用:みん評

普段から仕事で忙しいため遅れることなく返済できるかが不安に感じていました。ただし、アコムはスマートフォンで金融機関の指定口座から直接にアコムへ返済できる方法があり、非常に便利でした。土日祝でも利用できて手数料無料で返済できるため、次回も同様の返済方法を使いたいと思います。

引用:みん評

振込の対応が早かった

パソコンやスマホアプリから簡単に申し込めて、オペレーターの電話対応も非常に丁寧な対応でした。また、お金がすぐに必要な状態にあったため、申し込んだその日に入金があり、本当に助かりました。アコムは誰もが知っている大手消費者金融であることからも安心して利用できます。

引用:みん評

アコムはCMをしていることもあり知っていたため、借り入れの申し込みを行いました。審査から借り入れまでの時間が早くて、思っていたよりもすぐに金融機関の指定口座に振込まれていました。返済方法の選択肢も多く、非常に利便性の高い消費者金融でした。

引用:みん評

ネットに疎くても電話や自動契約機(むじんくん)で対応できた

アコムでお金を借りたくて申し込みを行いました。申し込みの際にはネットではなくむじんくんという自動契約機を利用しました。自動契約機は画面越しでオペレーターと話す必要がありましたが、人に会うことなく安心して契約できました。オペレーターの対応は非常に丁寧で愛想も良かったです。契約をしてからローンカードが発行されるまで1時間かかりましたが、すぐに借りられてびっくりしました。

引用:みん評

人生で初めて消費者金融からお金を借りるために窓口で手続きをするのがどうしても気が引けたため、自動契約機(むじんくん)を利用しました。借入希望額には達しませんでしたが、トラブルもなく無事にお金を借りられました。アコムは周りの方にバレずに急ぎで借入をしたい方におすすめです。

引用:みん評

アコムの金利・借金はいくらからがやばい?

アコムの金利は3.0%〜18.0%で、利用限度額に応じて金利が設定される仕組みです。高い利用限度額で契約をした場合は、利息を少なく抑えられます。一方で、少額の利用限度額で契約をしたときは金利は高く設定されます。

アコムでお金を借りるときは給料やライフスタイルに見合った借入希望額の提示が重要であると同時に、返済期間や返済回数を検討する必要があります。いずれにしてもなるべく早めに返済するに越したことはありません。次の3点に注意して借入をするようにしましょう。

借入をしても返済苦でやばい状態に陥らないために

- 借入金額(少ないほどよい)

- 返済期間(短いほどよい)

- 返済回数(少ないほどよい)

初回は最大30日間の無利息期間を活用するのがおすすめ!

アコムには、契約日の翌日から無利息期間が提供される「初回最大30日間金利0円サービス(初回最大30日間の無利息期間)」が用意されています。

初めてアコムで契約をする方を対象に無利息期間が適用される仕組みです。そのため、急な用件でお金が必要になったときでも利息を抑えつつ総返済額を減らす効果が期待できます。

詳しくは「メリット①初回最大30日間の無利息期間がある」にて後述しています。

計画的に借りてすぐに返済すれば最低限の利息で済む

消費者金融に限らずローンなどで融資を受けるときは、返済期間が長引くほど利息が増えることから、できる限り早めに完済する必要があります。お金を借りるときは、申し込み前に返済シミュレーションなどを活用して計画を立てることが大切です。

無計画に借り入れをしすぎると知らぬ間に利息が膨れ上がり、最終的に返済ができない事態に陥る可能性もあります。油断をするとすぐに利息が多くなり総返済額が増えるため、借りては返してを繰り返さないことに注意しましょう。

合わせてこちらもチェック!

アコムでお金を借りるメリットは?

アコムは初めて消費者金融でお金を借りる方でも、安心して利用できるサービスです。至急お金を借りたい方や、できるだけ利息を抑えたい方に向いています。

審査に不安を感じている方でも、事前にチェックができる「3秒診断」のシステムなどが備わっていて利便性が高いサービスとなっています。

アコムでお金を借りるメリットをまとめると次のようなものが挙げられます。

- メリット①

- 初回最大30日間の無利息期間がある

- メリット②

- 3秒診断で借入できるかすぐ分かる

- メリット③

- 最短20分で融資が受けられる※

- メリット④

- 正社員以外でも利用OK

- メリット⑤

- 使途の自由度が高い

- メリット⑥

- 借入方法が豊富にある

- メリット⑦

- カードレスで利用できる

- メリット⑧

- プライバシーへの配慮がされている

※お申込時間や審査によりご希望に添えない場合がございます

メリット①初回最大30日間の無利息期間がある

アコムを初めて利用する方を対象に、契約日の翌日から「初回最大30日間金利0円サービス(初回最大30日間無利息)」が提供されています。契約日の翌日から30日以内に完済すれば利息がかかりません。

例えば、契約日の翌日に10万円を借り入れて無利息期間中の10日後に完済。その後、追加で5万円を借り入れても契約日の翌日から30日以内に完済すれば、一切利息がかかりません。

また、30日を超えた場合であっても31日後以降は借入残高に対してのみ通常の金利がかかることから、いずれにしてもお得に利用することが可能です。

無利息期間を活用する際は、次のような点に注意するとよいでしょう。

- 無利息期間の起算日は「借入日の翌日から」ではなく「契約日の翌日から最大30日間」

- アコムが不適当と判断したときは対象外になる可能性がある

- 無担保カードローンのみが対象(クレジット・借り換えローンなどは対象外)

- ATM等手数料があった場合は、「ATM等手数料」「元金」の順に返済が充当される

できるかぎり利息を抑えて返済額を減らしたい方は、積極的に活用する価値があります。

メリット②3秒診断で借入できるかすぐ分かる

アコムの審査に通るか不安に感じている方は、申し込み前に3秒診断で融資を受けられるかチェックするとよいでしょう。

3秒診断で入力する項目は次の3つだけです。

■3秒診断で入力する項目

- 年齢 (20歳~72歳の方が対象)

- 年収(総支給額)

- カードローン他社の借入状況(クレジットカードのショッピング・銀行カードローン・住宅ローン・自動車ローンなどを除いた、キャッシングやカードローンの借入状況を入力)

3項目を入力した際に「お借入できる可能性が高いです。」と表示されると、審査に通る可能性が高いといえます。ただし、あくまで目安として表示される結果であることから、審査に落ちるリスクもあることに注意しましょう。

メリット③最短20分で融資が受けられる

アコムは審査時間・融資時間が早く、申込から借入まで最短20分で完了※できます。

※お申込時間や審査によりご希望に添えない場合がございます。

ネット申込ならお手持ちのスマートフォンだけで、申し込みから借り入れまでの全ての手続きが完結します。そのため、保険料や税金などをすぐにでも支払いたいときにも対応可能です。

申し込みは土日祝を含めた24時間365日対応していて、平日に家事や仕事で忙しい方にも利便性が高いです。

ただし、審査対応時間(9時〜21時)を超えてしまうと最短で翌営業日の融資になるため、できる限り午前中に申し込むことをおすすめします。

また、申込内容に誤りや虚偽申告があると審査時間が長引いたり、審査に落ちたりするリスクが上がるので注意してください。スムーズに融資を受けたいときは本人確認書類などの提出書類を事前に準備しておくとよいでしょう。

メリット④正社員以外でも利用OK

アコムは正社員だけではなく、アルバイトやパートでも申し込めます。申込条件は次のとおりです。

■申込条件

- 20歳以上の方

- 安定した収入と返済能力を有している方

正社員でなくても働いている20歳以上であれば、原則誰でも申し込める条件です。また、安定した収入と返済能力があれば、アルバイト・パート・契約社員の方でも申し込みが可能です。

安定した収入があるとは、定期的に収入を得られていて、主に勤続年数が半年以上を超える状態のことを指します。例えば、学生であっても20歳以上で安定した収入を確保できていれば、審査に通る可能性があります。

一方で、個人事業主やフリーランスの場合は、正社員よりも高い収入を得ていたとしても、収入の変動が激しかったりすると継続的な安定収入がないと見なされて、審査に落ちる可能性があります。

メリット⑤使途の自由度が高い

アコムでは借りたお金の使途に制限がなく、あらゆる用途で自由に利用が可能です。

他社消費者金融では「事業性資金としての利用不可」や「生計費に限る」などの条件が定められている場合があることと比較すると、この点もアコムでお金を借りるメリットと言えるでしょう。

例えば、他社消費者金融が事業性資金として利用するのを禁止しているのは、多大な損害を受けて最終的に貸し倒れになるリスクを避けるためです。そのため、アコムは自由度が高く間口の広いカードローンだといえるでしょう。

メリット⑥借入方法が豊富にある

アコムは借入方法も充実していて、とても使い勝手がよいものとなっています。借入方法は次のとおりです。

■借入方法

- 銀行振込(口座振込)で借りる

- アコムATMやコンビニATMで借りる

銀行振込を利用すれば、ネット・スマホアプリ・電話から24時間いつでも登録した金融機関で借入ができます。ネットとスマホアプリから0:10〜23:49間の振込申請であれば、土日祝日を問わず最短10秒(※金融機関により異なります)で借り入れが可能です。

ATMからの借り入れを使うと、全国のアコムATMや、自宅・職場近くのコンビニや金融機関の提携先ATMから手軽に借りられます。特にセブン銀行ATMは全国各地に27,000台を超える数が設置(2023年8月時点)されていて、ATMを探す手間がかかりません。

メリット⑦カードレスで利用できる

アコムでは、ネットやスマホアプリからの申し込みでカードレス契約が可能です。カードレス契約をする主な流れは次のとおりです。

■カードレス契約をする流れ

-

STEP1

ネットの公式サイトから申し込み

-

STEP2

本人確認書類をスマホアプリで提出

- 本人確認書類が健康保険証の場合は、返済方法が口座振替になります

-

STEP3

「本日22時までに最終手続きをお願いします(最短2分)」メールより手続き

-

STEP4

カード受取方法で「カード不要」を選択

カードレス契約をするとローンカードの発行が不要になります。カードを使わず、会員番号・Webパスワードでマイページやスマホアプリにログインすれば、手軽にお金が借りられます。

また、スマホATM取引を利用することでセブン銀行ATMで借入や返済が可能です。セブン銀行ATMでQRコードをスマホアプリで読み取り、企業番号をATM画面に入力するだけで簡単に手続きができます。

メリット⑧プライバシーへの配慮

アコムは申込者のプライバシーに配慮した取り組みをしていることから、家族や職場の方にバレる心配がありません。プライバシーに配慮された取組事例は次のとおりです。

■プライバシーに配慮された取組事例

- 勤務先への電話連絡による在籍確認が原則なし

- ローンカードや契約書類などの送付をなしにできる

- 明細書などもオンライン確認(電磁交付)に変更すれば郵送物なし

在籍確認の際に勤務先への電話連絡が必要になった場合であっても、申込者の同意を得ることなく実施されることはありません。プライバシーに十分配慮されたうえで「アコム」の社名を名乗ることなく担当者の個人名で電話が入ることから、職場にバレる心配もありません。

また、カードレス契約ができるうえに万が一郵送物が届いたとしても、送り先名が「ACセンター」になっているため、家族にバレる確率が低いといえます。

アコムでお金を借りるデメリットは?

アコムでお金を借りるときは多くの恩恵が受けられる反面、デメリットも何点か存在します。

例えば、消費者金融の中では金利が平均的であるとはいえ、他のローンと比較すると金利は高めに設定されています。ただし、アコムのデメリットを理解しておけば、快適に利用できることは間違いありません。

- デメリット①

- 他のローンに比べると金利は高い

- デメリット②

- 提携先ATMで手数料の負担あり

デメリット①他のローンに比べると金利は高い

アコムの金利は年3.0%〜18.0%です。消費者金融各社の金利は、銀行カードローンや目的別ローンに比べると高く設定されています。

消費者金融の金利が高い傾向にあるのは、担保や保証人が不要で借りられる、銀行カードローンや目的別ローンよりも利用使途の自由度が高い、借入額が少額に留まりやすいなどの理由からです。

初めて融資を受けるときは上限金利に設定される可能性が高く、銀行カードローンなどと比較すると4.0%程の差が生じることもあります。

また、カード会社にはよるものの、クレジットカードのキャッシングは約16.0%〜18.0%と同程度の上限金利に設定されていることがほとんどです。

デメリット②提携先ATMで手数料の負担あり

アコムATMなら手数料無料で利用できるものの、全国各地に設置されている金融機関やコンビニの提携先ATMを利用すると手数料がかかります。取引をするたびに手数料がかかってしまうことから、少しでも不要なお金を支払いたくない方にとっては使い勝手は悪くなりがちです。

各ATMを利用したときの取引額による手数料の違いは次のとおりです。

| ATM種別 | 取引金額 | 手数料 |

|---|---|---|

| アコム専用ATM | 取引金額に関わらず | 無料 |

| 提携先ATM | 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

なお、スマホATM取引を利用したセブン銀行からの借り入れや返済でも、同様の手数料がかかることに注意しましょう。

アコムでお金を借りるまでの流れ

アコムでお金を借りるときの申し込みから借り入れまでがどのような流れになっているのか気になる方もいるのではないでしょうか。申込方法は4種類から選べます。

「ネット申込」のように24時間365日いつでも対応している方法であれば、日中は仕事などで忙しい人でも借入をしやすいでしょう。

申込をする際に余計な時間をかけないためにも、どのような申込方法があるのかを把握しておくとよいでしょう。なるべくスムーズに手続きが完了できるよう、対策をしておくことが重要です。

4つの申込方法と借入までの手順

アコムの申し込み方法は、ご自身の都合やライフスタイルに合わせて次の4つから選択可能です。

| 申込方法 | 申込受付時間 | 審査対応時間 | 当日中の借入※1 |

|---|---|---|---|

| ネット | 24時間365日 | 9時~21時 | 〇 |

| 自動契約機 (むじんくん) |

9時~21時 | 〇 | |

| 電話 | 平日9時~18時 | × | |

| 郵送※2 | 24時間365日 | × |

- 1…アコムの当日契約(融資)の期限は21時までのため、21時までに契約手続きを完了する必要あり

- 2…郵送での申し込みを希望のうえ、一度「フリーコール:0120-07-1000」まで電話が必要(18時以降の電話は翌日の受付)

「ネット」と「自動契約機(むじんくん)」のいずれかなら、融資スピードも速く、借入を急いでいる人にも最適な申込方法です。特にネット申込は自宅や外出中など、どこにいてもスマートフォンから24時間365日申し込めるため、家事や仕事で忙しい方でも気軽に利用可能なのでおすすめです。

一方で、自動契約機(むじんくん)は申込の受付時間が限定されているうえに、家族や周りの方に入室するところを目撃されるリスクがあります。

申し込みから借入までの基本的な流れは以下のとおりです。

-

STEP1

申し込み

-

STEP2

必要書類の提出

-

STEP3

審査

-

STEP4

契約手続き

-

STEP5

借り入れ

各申込方法について詳しく知りたい方は次の記事もご一読ください。

合わせてこちらもチェック!

【まとめ】アコムでお金を借りても人生は終わらないが計画を立てて借り入れをしよう

「アコムでお金を借りたら人生が終わる」という噂が広まっているものの、データ・口コミ・評判から見ても、利用方法に注意をしていれば問題がないということが分かりました。

アコムは貸金業法に則って運用している正規の貸金業者であり、執拗な取り立てに遭ったり、法外な利息を請求されたりすることもありません。

初めてアコムで借り入れをするときは「初回最大30日間の金利0円サービス」が利用できるので、利息を抑えて総返済額を減らすことができます。また、原則、お勤め先へ在籍確認の電話なし、ローンカードや契約書類などの郵送も原則なしにできるといった、プライバシーへの配慮も行き届いています。

アコムで融資を受けるときは、くれぐれも借り過ぎないようにあらかじめ計画を立ててから申し込みましょう。

アコムでお金を借りたら人生終わり?でよくある質問

-

アコムはサラ金ですか?

消費者金融(サラ金)です

消費者金融(サラ金)と呼ばれるとヤミ金のように聞こえるものの、実態は全く異なります。

消費者金融(サラ金)は金融庁から認可を受けた正規の貸金業者です。

一方で、ヤミ金は貸金業法に則って営業しているわけではないため、法外な利息を請求するリスクが高い違法業者です。

-

アコムで返済したのに借りれないのはなぜですか?

いくつかの理由に該当しているためです

アコムで返済したのに借りられないのは、次の事項に該当している可能性が高いです。

- 年収の3分の1を超える借り入れをしている

- 利用可能金額が残っていない

- 支払いが遅れている

- 現在の勤務先の届出がされていない

- 誤って暗証番号(PIN)を一定回数以上入力している

- カードの磁気不良

契約者によって事情が異なるため、詳細はアコム総合カードローンデスクに相談してみましょう。

アコム総合カードローンデスク:0120-629-215

受付窓口:平日9:00~18:00

-

返済が遅れたときにアコムからの連絡を放置するとどうなりますか?

さまざまな手段で催促が実施されます

返済を延滞した状況でアコムからの連絡を放置すると、次のような措置を取られる可能性が高いです。

■アコムからの連絡を放置した際の措置

- 遅延損害金を請求される

- メール・電話で催促の連絡が来る

- アコムから督促状が届く

- 勤務先に連絡が入る

- 信用情報にマイナス履歴が記録される

- 裁判所から督促状が届く

- 財産が差し押さえられる

連絡を放置し続けるとクレジットカードやカードローンの契約ができなくなったり、財産が差し押さえられたりするリスクがあります。