「無職だけどアコムで借りられる?」

「アコムって、専業主婦主婦や年金受給者でも申し込みできるの?」

アコムの利用を検討する際に、気になる人も多いのではないでしょうか。

この記事では、無職の人がアコムで借入できるのか、主婦や学生、年金受給者は借入できるのか、無職やニートの人が借入する方法について解説します。

アコムを利用できない人が、カードローン以外で借入する方法も紹介しますので、ぜひ参考にしてください。

結論(この記事のポイント)

- アコムは収入がない無職やニートでは申し込みができない

- アコムは学生でもアルバイトやパートで本人に収入があれば申込OK

- アコムは、主婦・主夫でもアルバイトやパートで本人に収入があれば申込OK

- 自営業者や個人事業主がアコムに申し込むときは必要書類などに注意する

- 年金受給者がアコムに申し込むには年金以外の収入が必要

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 | 最短20分※1 | 最短20分※1 | |

| 借入金利 | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

目次

- アコムのカードローンを利用できる人・利用できない人の違いは?

- アコムのカードローンは無職やニートでは借入できない

- 無職やニートでもアコムのカードローンで借りられるようになるには?

- 無職やニートを脱してアコムのカードローンに審査申込をするときの注意点

- アコムのカードローンは学生でも借入OK!親バレを防止するポイントとは?

- アコムのカードローンは主婦・主夫でも借入できる?審査申込の注意点

- アコムのカードローンは自営業者や個人事業主でも借入できる?必要書類や在籍確認などの注意点

- アコムのカードローンは年金受給者でも借入できる?年金収入の人が利用するときの注意点

- アコムなどのカードローン以外でお金を借りる方法は?

- 【まとめ】無職の方はアコムを利用できないため他の借入を検討しよう

- アコムのカードローン無職・学生・主婦・自営業者・年金受給者でよくある質問

アコムのカードローンを利用できる人・利用できない人の違いは?

「アコムを利用できる人と利用できない人の違いは何か」

結論からいえば、「安定した収入があるかどうか」「返済能力があるかどうか」の違いです。

アコムに限らずカードローンの審査では貸金業法によって、収入や信用状態から返済能力の有無の調査が義務付けられているためです。

アコムのカードローンを利用できる人と利用できない人を、職業と収入状況別にまとめると次のとおりです。

| 職業 | 収入状況 |

|---|---|

| 会社員 | 正社員、公務員、契約社員、派遣社員、出向社員などで安定した収入がある人 |

| アルバイト・パート | アルバイト・パートなどで安定した収入がある人 |

| 主婦・主夫 | |

| 学生 | アルバイト・パートなどで安定した収入がある人 |

| 自営業者・個人事業主 | 行っている事業で安定した収入を得ている人 |

| 年金受給者 | アルバイト・パートなどで年金以外に安定した収入がある人 |

| 職業 | 収入状況 |

|---|---|

| 会社員 | 休職中の人(無給・有給に限らず) 失業中・求職中の人 |

| 専業主婦・専業主夫 | 本人に収入がない人 ※配偶者貸付は不可 |

| 学生 | 本人に収入がない人 |

| 年金受給者 | 収入が年金のみの人 |

| 無職 | ニート他、生活保護受給者などで本人に収入がない人 |

続いて、アコムのカードローンの申込条件を詳しくみていきましょう。

アコムのカードローンの申込条件

アコムのカードローンの申込条件は次のとおりです。

アコムのカードローンの申込条件

- 申込時に満20歳以上~72歳以下の方

- 安定した収入と返済能力を有する方

- アコムの基準を満たす方

このうち、「安定した収入と返済能力」とは、「継続して収入を得られるか」「長期間の返済能力を維持できるか」がポイントになります。

これは、カードローンが「長期契約を前提としている」「決まった限度額内で自由に借入・返済可能」という商品であるためです。

一方、「アコムの基準を満たす方」については、詳しい内容が明らかにされていませんが、主に職業や収入、他社借入額、信用情報をもとに独自の基準が設けられているものと考えられます。

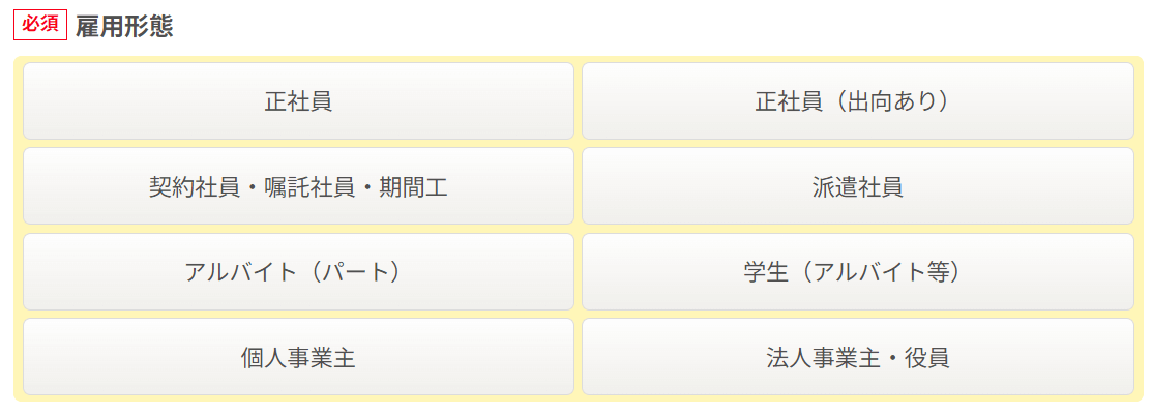

アコムのカードローンに申込可能な雇用形態

アコムの申込フォームでは、カードローンが利用できる雇用形態を、大きく次の8つのような形で分けています。

- 画像出典:アコム

アコムのカードローンを利用できる雇用形態は、正社員や派遣社員、アルバイト(パート)などのような「お勤めの方」か、「個人事業主」のような方に限ります。

不動産の賃貸収入など不労所得での収入金額が大きくても、勤め先がないと「無職」の人はアコムのカードローンを利用できません。

逆に言えば、収入のほとんどが不動産の家賃収入であったとしても、アルバイトやパートもしていて勤め先があれば、アコムに申し込むことが可能です。それら全ての合計収入額を年収として申告することもできます。

また、会社に勤めていなくても不動産収入で一定の所得があり、確定申告を行っている場合は、個人事業主として申し込みが可能です。

合わせてこちらもチェック!

アコムのカードローンは無職やニートでは借入できない

アコムのカードローンは、無職やニートの方は借入できません。

ここでは、無職やニートの方がアコムのカードローンを利用できない理由や、生活保護受給者は借入できるのか、無職の方が借入を検討する場合の注意点を解説します。

無職やニートがアコムのカードローンで借りられない理由

無職やニートの方がカードローンで借りられない理由は、貸金業法によって「安定した収入と返済能力があるか」の審査が義務付けられているためです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入の状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法

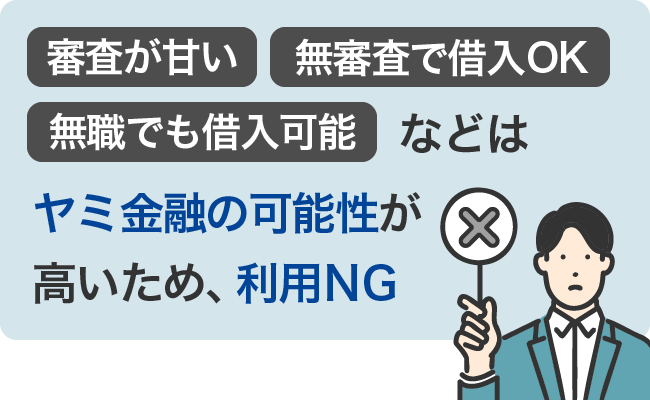

「安定した収入と返済能力」の調査は、アコムに限らず全てのカードローンや融資商品で義務付けられています。

このため、「審査が甘い」「無審査で借入OK」「無職でも借入可能」などとかたる業者はヤミ金融の可能性が高いため、絶対に利用してはいけません。

なお、カードローンの審査では、貸金業法の指定信用情報機関(CICやJICC)が保有する信用情報の調査が義務付けられています。このため、「安定した収入と返済能力」だけでなく、信用情報も審査の対象となります。

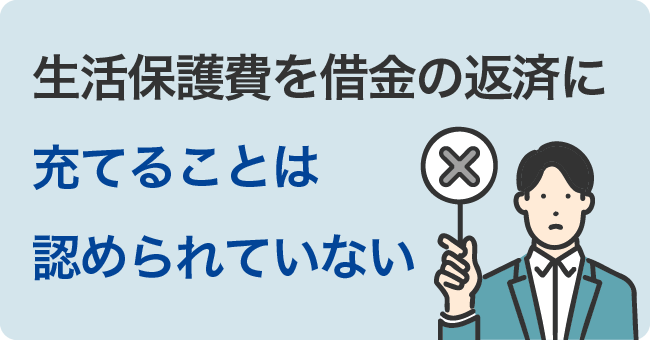

生活保護受給者もアコムのカードローン審査には通らない

生活保護受給者は、「安定した収入と返済能力」がないため、アコムで借入することはできません。

また、生活保護費を借金の返済に充てることは認められていないので注意が必要です。

アコムに限らず、生活保護受給者の方がカードローンを利用するには就労する以外の方法はありません。ハローワークでは、「生活困窮者自立支援制度」に基づき、地方公共団体と連携して「生活保護受給者の方へ就職支援」を行っています。

カードローンの利用に限らず、一日も早い自立のため、ハローワークに相談するのがよいでしょう。

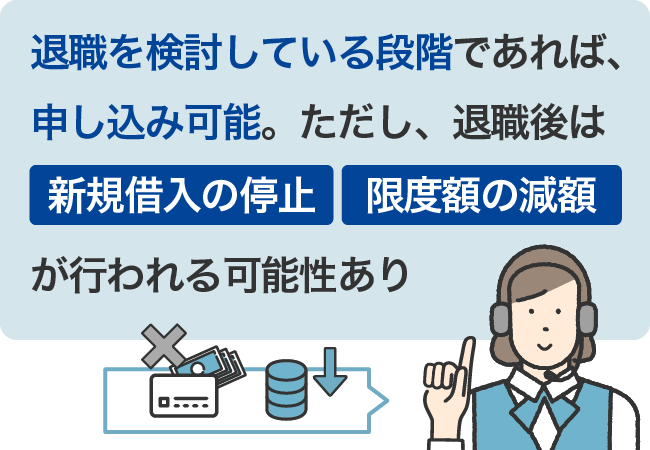

仕事を辞めて無職になったらアコムのカードローンでは借入できない

仕事を辞めて定職についていない場合、求職中で失業保険を受給していてもアコムで借入はできません。

一方、まだ退職を検討している段階であれば、アコムへ申し込むことが可能です。

ただし、実際に退職した場合はアコムへ届け出る必要があるため、新規借入の停止や限度額の減額が行われる可能性があります。

このため、転職後に申し込むのが最善と考えられますが、転職後一定期間が経過しないと審査落ちの可能性もある点に注意が必要です。

無職の状態で嘘の申告をしてアコムに申し込むのは絶対にNG

申込書に「辞めた勤務先を記載する」など、無職であることを隠し、働いているとして嘘の申告をすることは絶対にいけません。

虚偽申告は、信用情報に登録されている情報や、在籍確認で必ずバレると考えてよいでしょう。

仮に、バレずに審査に通過した場合でも、虚偽告知が判明した時点で強制解約となり、借入残高の一括返済を求められるため注意が必要です。

また、強制解約された場合は、信用情報に事故情報として掲載されるため、今後のローン審査に悪影響を与えます。

無職の状態で生活費に困っているのであれば公的融資を利用するなど、他の方法でお金を借入できないか検討した方がよいでしょう。

無職やニートでもアコムのカードローンで借りられるようになるには?

すでに紹介したとおり、無職やニートの方は、アコムのカードローンで借入することはできません。

しかし、「安定した収入がある」と判断されれば借入できる可能性もあります。

ここでは、どのような場合に「安定した収入がある」と判断されるのか、また「安定した収入」と認められないケース、無職やニートの方が借入する方法を解説します。

無職でも毎月安定した収入があれば借入できる

無職やニートの方でも毎月「安定した収入」があれば、アコムで借入可能です。

「安定した収入」と認められるケース、認められないケースをまとめると、次のとおりです。

| 認められるケース |

|

|---|---|

| 認められないケース |

|

- 個人事業主として不動産投資を行っている場合はアコムを利用可能

まず、アルバイト(パート)は、アコムでも「安定した収入」としてあげており、勤務日数や収入額がアコムの基準を満たせば借入可能です。

一方、株式や債券、投資信託、FXなど、金融資産運用による収入は「安定した収入」と見なされません。マーケット環境などさまざまな要因で収入額が変動するだけでなく、元本毀損リスクもあるためです。

また、ワンルームマンション投資のような不動産投資や家賃収入など(事業規模に満たない副業規模のもの)も、「安定した収入」と認められません。保有物件が少ない場合、空き室リスクが大きくなるためです。

加えて、内職や不定期のアルバイトも安定した収入とは認められないので注意が必要です。

ただし、家賃収入などが事業規模でなくても、個人事業主として確定申告を行っている場合はアコムへの申し込みが可能です。個人事業主以外では、あくまでも「お勤めの方」「勤め先から収入を得ている方」かどうかが重要になります。

無職の状態ならまずはアルバイトやパートなどで収入を得る

上記のとおり、個人事業主として確定申告をしている場合を除き、無職やニートで「安定した収入」と認められるのは、主にアルバイト(パート)などで、勤め先から収入を得ている場合です。

すぐに就職するのが難しい場合などは、まずはアルバイト(パート)で収入を得ることから始めるのがよいでしょう。

ただし、会社を辞めて雇用保険の失業給付を受けている場合は、アルバイト(パート)収入を正確に申告する必要があります。収入を正確に申告しない場合は処罰の対象となるので注意が必要です。

合わせてこちらもチェック!

無職やニートを脱してアコムのカードローンに審査申込をするときの注意点

「アルバイト(パート)で仕事を始めた」「正社員として就職した」など、無職やニートを脱してアコムのカードローンに審査申込する場合、次の点に注意すると審査に通る可能性が高くなります。

無職やニートを脱してアコムのカードローンに審査申込をするときの主な注意点

ここでは、上記の内容について詳しく解説します。

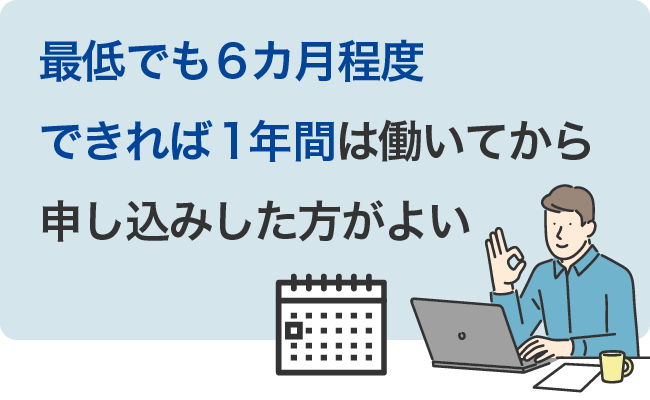

同じ職場で一定期間以上働いてから申し込む

アルバイトやパートで仕事を始めても、すぐに「安定した収入」と認められるわけではありません。このため、同じ職場で一定期間働いてから申し込むのが確実です。

「安定した収入」と認められる基準については公開されていませんが、最低でも6カ月程度、できれば1年間は働いてから申し込みした方がよいでしょう。

また、「やっと仕事に就けたから」という理由で、短期間の間に複数のカードローンやクレジットカードへ申し込むことは避けましょう。

カードローンやクレジットカードの申込履歴は信用情報に残るため、短期間で複数社に申し込むと「お金に困っているのでは」「多重債務者になる恐れがある」と判断され、審査落ちの原因になる可能性があります。

申込時に嘘の情報を申告しない

審査に通ることを目的に、就業期間を長めに申告したり、収入を多めに申告したいと考える方もいるでしょう。

しかし、これらはいずれもバレる可能性が高く、虚偽告知にあたるため、正確な情報を申告しなければいけません。

例えば、入社日(就業開始日)は健康保険証の発行日や信用情報記載の内容(すでに他社でローンやクレカを申し込んでいる場合)などで正確に把握することができます。

申込時の虚偽告知は、金融機関からの信用を損ねる原因となります。今後のローン審査に大きな悪影響を与えかねないので注意が必要です。

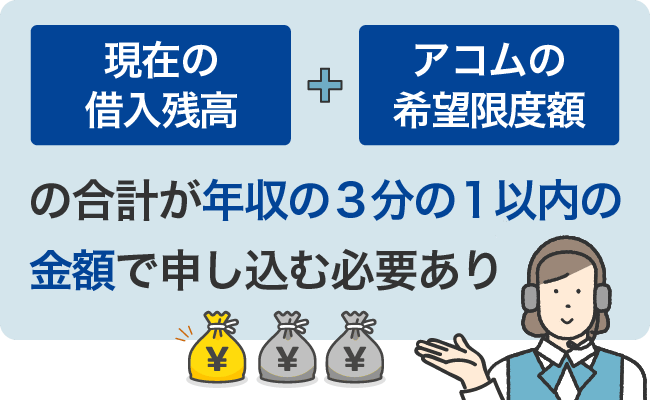

年収金額に合わせて総量規制内の借入可能な金額を把握しておく

無職やニートを脱してアコムに申し込む場合、総量規制内の借入可能な金額を把握し、それ以下の借入希望額で申し込むことも大切です。

総量規制とは、消費者金融やクレジットカード会社など貸金業者からの借入額を、年収の3分の1までに規制する貸金業法上の決まりです。

例えば年収300万円の方の場合、貸金業者からの借入できる金額上限は100万円となります。

総量規制の対象となる借入や、対象にならない借入には主に次のようなものが挙げられます。

総量規制の対象となる借入

- 消費者金融のカードローン

- クレジットカードのキャッシング

など

総量規制の対象とならない借入

- 銀行や信用金庫からの借入(貸金業者に該当しないため)

- 住宅ローンや自動車ローン、目的別ローン(総量規制の除外貸付)

- 借換えローンや、おまとめローン(総量規制の例外貸付)

など

このため、すでに消費者金融のカードローンやクレジットカードのキャッシングで借入がある方は、「現在の借入残高+アコムの希望限度額」の合計が年収の3分の1以内に収まる金額で申し込む必要があります。

借入希望額(限度額)は必要最低限にする

カードローンは、借入希望額(限度額)が大きくなるほど審査が厳しくなります。

限度額は契約後に増額申請することもできるため、まずは審査に通ることを優先して、借入希望額は必要最低限に留めるとよいでしょう。

カードローンは5万円〜10万円、多くても30万円以内で申し込む方が多い傾向にあります。初回申込ということで、同程度の金額で申し込んだ方が無難と考えられます。

- 画像出典:アコム

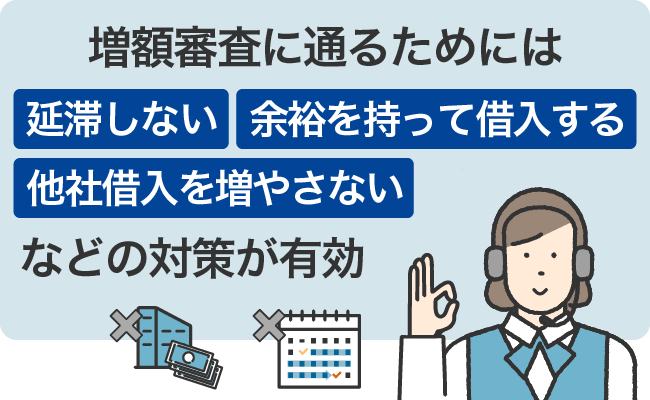

なお、アコムに限らず、消費者金融カードローンの増額申請は一般的に契約から6カ月経過後以降に可能とされています。増額審査は土日対応可能、原則当日中に審査結果通知となっており、限度額増加によって借入金利が下がる場合もあります。

増額審査に通るためには、アコム契約後に「延滞しない」「余裕を持って借入する」「他社借入を増やさない」などの対策が有効です。

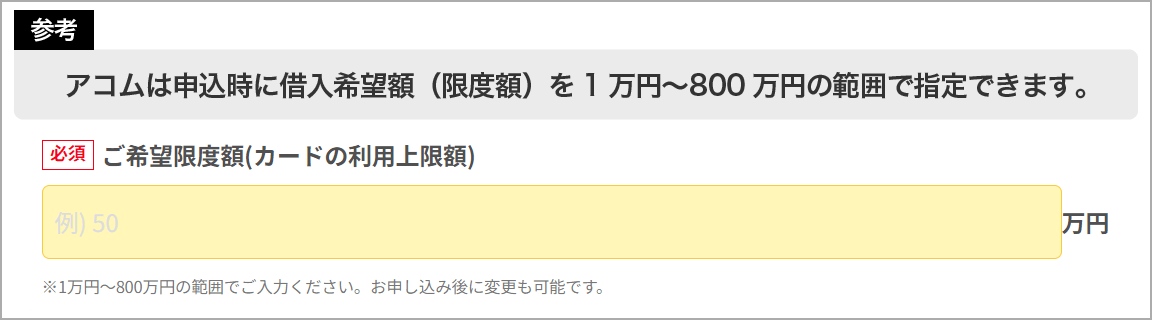

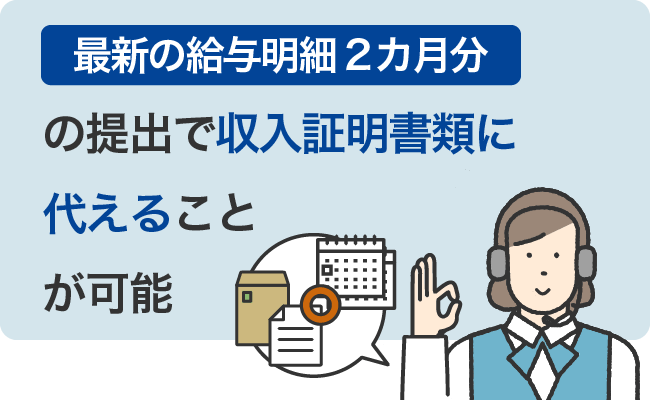

利用限度額が50万円を超える場合は収入証明書類が必須になる

アコムに限らず消費者金融カードローンの審査では「単独で利用限度額が50万円を超える」「他社借入との合計が100万円を超える」いずれかの場合に収入証明書類の提出が求められるので注意が必要です。

転職から日が浅い場合は、公的な収入証明書類を取得できませんが、アコムでは「最新の給与明細2カ月分」の提出で収入証明書類に代えることができます。

収入証明書類は、増額審査でも提出を求められる場合があるため、転職後の給与明細は保存しておいた方がよいでしょう。

勤務先の連絡先を代表番号で申告しない

大手の企業やチェーン店などに勤めている場合、申し込みの際に勤務先として本社や代表番号で申告をしないようにすることも大切です。

- 画像出典:アコム

アコムでは、申込時に原則として職場への在籍確認を行っていませんが、審査の都合などで電話での在籍確認が必要となる場合もあります。

大手企業や支店が多いチェーン店などに勤めている場合、本社の代表番号窓口では申込者の在籍を確認できないことがあります。このため、自分が働いている店舗や部署の電話番号を申告しておいた方が確実でしょう。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さん からコメントアコムは、離職した方やニートの方でも、アルバイトなどで定期収入があれば、十分に借入できる可能性があります。また、電話サポートで確認をしたところ、転職(就職)後の借入にも柔軟に対応してもらえる印象を受けました。ただし、いずれの場合でも「必要最低限の金額で申し込む」「転職(就職)後、一定期間経過後に申し込む」などの対応は重要です。

中澤 哲文

中澤 哲文アコムのカードローンは学生でも借入OK!親バレを防止するポイントとは?

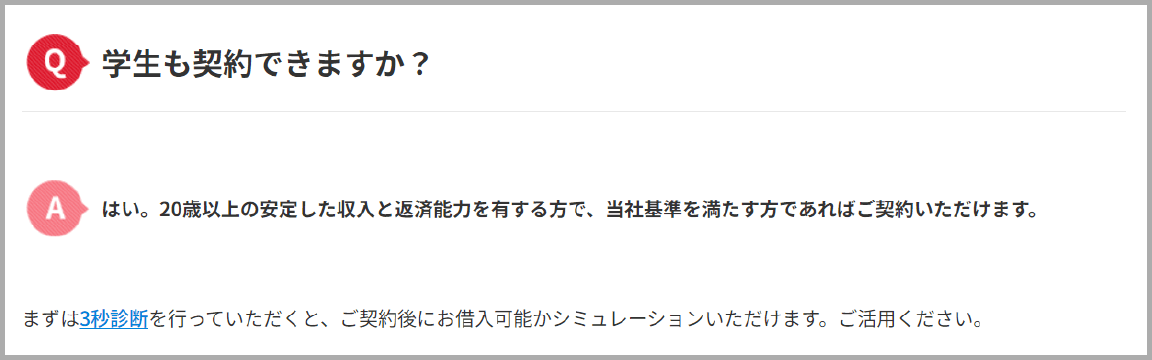

アコムのカードローンは20歳以上であれば、学生でも利用できます。

しかし、「利用できる条件はどうか」「親にバレたくない」などと気になる方も多いのではないでしょうか。

ここでは、学生がアコムのカードローンを利用する条件や、親にバレずに借入する方法を紹介します。

アルバイトやパートで本人に収入があれば学生でもアコムを利用できる

アコムは、20歳以上でアルバイトやパートなど、本人に安定した収入があれば、学生でもカードローンを利用できます。

- 画像出典:アコム

条件を満たせば親の同意が必要なく、原則として職場へ在籍確認を行われることもありません。

ただし、アコムは契約可能年齢が「20歳以上」のため、18歳・19歳の方は申込できない点に注意が必要です。

なお、消費者金融の中では唯一、プロミスのみが18歳から申込可能です。18歳・19歳の学生でカードローンを利用したい方は、プロミスへの申し込みを検討するとよいでしょう。

就職が内定段階の学生でもアコムのカードローンは申込可能

就職が内定段階の学生でも、アコムのカードローンに申し込むことが可能です。

- 画像出典:アコム

ただし、この場合でもやはりアルバイトやパートで安定した収入を得ている必要はあります。

単に「就職活動で内定をもらった(収入の見込みが立った)」というだけでは、借入できないので注意が必要です。

なお、就職が内定段階のうちにアコムと契約をしておき、就職後に増額審査を受けることも可能です。審査通過を優先するのであれば、必要最低金額で申し込んでおくとよいでしょう。

アコムのカードローンは学生だといくら借りられる?

アコムに限らず、消費者金融のカードローンは総量規制の対象です。

また、「(正社員ではない)アルバイトであること」「クレヒス(ローンやクレジットの利用・返済実績)が乏しいこと」を考えると、利用限度額は数万円〜10万円程度、多くても30万円程度になると考えられます。

おそらく、収入証明書類の提出が必要となる50万円を借りるのは難しいでしょう。

ただし、「思っていたより利用限度額が少なかった」という理由で、短期間に複数のカードローンへ申し込むのは避けましょう。複数社への同時申込は審査落ちする可能性が高く、信用情報にキズを付けかねません。

学生のうちは無理のない金額で借入を行い、良好な返済実績を積むことで、よいクレヒスを積み上げることが大切です。

アコムのカードローンは学生でも即日融資や無利息サービスを受けられる?

アコムのカードローンは、利用条件を満たしていれば学生でも当日中に審査が完了し、即日融資が受けられます。また、無利息サービスも同様に受けられます。

ただし、アコムの無利息サービスは借入日からの適用ではなく「契約日の翌日から30日間」になるという点に注意が必要です。

このため、無利息期間を無駄なく有効に活用したいのであれば、借入日の前日または当日に申し込むとよいでしょう。

また、無利息サービスは初回契約時にのみ適用され、一度解約をしてからの再申込時には適用されない点にも注意が必要です。

アコムのカードローンで学生が借りても親バレを防止するためのポイント

アコムのカードローンを利用するにあたり、「親にバレたくない」という人は多いでしょう。

アコムのカードローンは、申込時に以下の点に注意することで親バレを防ぐことが可能です。

学生がアコムのカードローンで借りても親バレを防止するための主なポイント

- 申込時の本人の連絡先は自分の携帯番号で申告する(自宅の電話番号を申告しない)

- カードレスで契約をする(ローンカードの郵送を避ける)

- ローンカードを発行したい場合は「自動契約機(むじんくん)」で受け取る

- 会員ページで利用明細書を電子交付に設定しておく(利用明細の郵送を避ける)

- 勤め先が記載された給与明細書を提出する(電話での在籍確認を避ける)

- 毎月の返済に遅れないようにする(延滞時の督促電話を避ける)

など

アコムは延滞や連絡がつかないなど、特段の事情がない限り、電話連絡を行うことはありません。しかし、万が一の場合に備えて連絡先は自分の携帯電話で申告しておくとよいでしょう。

また、郵送物を避けるためには「カードレスで契約する」「カードを発行する場合は自動契約機(むじんくん)で受け取る」「利用明細は電子交付に設定する」などの対応が必要です。

加えて、アコムは原則として職場への在籍確認を行いませんが、職場への在籍確認が必要となった場合は、勤務先名の入った給与明細など、追加書類の提出による確認を相談することができます。

特に注意したい点は「返済の遅れ」です。アコムに限らず金融機関へ毎月の支払いに遅れが生じると、状況によっては「電話での催促」「郵送で自宅へ督促状が届く」などといった対応が行われ、それが原因で借入が親にバレてしまいます。

また、延滞を繰り返したり長期の滞納をしてしまうと、親にバレるだけでなく、信用情報機関に「異動情報」として、記録が残ってしまいます。返済に遅れが生じた場合は、「すぐに支払いをする」「まずはアコムに連絡する」といった対応が必要です。

アコムのカードローンに学生が申し込むときの注意点

学生がアコムのカードローンに申し込む場合には、次のとおり注意すべき点があります。

ここでは、この中で特に注意すべき点について詳しく解説します。

学生がアコムのカードローンに申し込むときの主な注意点

- 申込条件(20歳以上で安定した収入があるか)に該当しているか確認

- 高額な借入を希望しない

- 親からの仕送り金や一時的な収入などは安定的な収入と見られない

- 学生でも親の同意を得る必要はない

- 学生証を本人確認書類として使用することはできない

- 必要書類(本人確認書類・収入証明書類など)は余分に用意しておく

- 返済計画の見込みを立ててから借りるようにする

など

アコムのカードローンを利用する場合は安定した収入が必要です。しかし、学生の方はアルバイトの場合がほとんどでしょう。

アルバイトの場合、収入が限られるため、高額な借入を希望せず最低限の借入に留めることが大切です。

また、親からの仕送り金や一時的な収入は、安定的な収入と認められない点にも注意が必要です。

一方、学生の方の場合は、本人確認書など必要書類が限られる点にも注意が必要です。

スマホアプリ・Webから提出するのであれば、次のうち1点を提出すればよいので、できればスマホアプリやWebを利用するのがよいでしょう。

申し込みに必要な本人確認書類(スマホアプリ・Webから提出する場合)

- 運転免許証

- マイナンバーカード

- パスポート

- 健康保険証

など、これらのうち1点が必要

- 自動契約機(むじんくん)で提出する場合、書類が健康保険証であれば追加書類を提出するか、アコムから郵便物が送付されます

学生の方は、仕送りやアルバイトなど、限られた収入で生活を送っていることを考え、しっかりと返済計画を立てて借入することが大切です。

学生がカードローン以外でお金を工面する方法

「消費者金融を利用するのは抵抗がある」「学生なのでカードローンの利用はちょっと・・・」など、できればカードローンを利用したくないと考える人も多いのではないでしょうか。

ここでは、学生の方がカードローン以外の方法でお金を工面する方法について紹介します。

学生がカードローン以外の方法でお金を工面する方法

- 大学生協ローンを利用する

- 教科書や専門書を売る

- 単発のアルバイトをする

「海外旅行に行きたい」「パソコンが欲しい」「運転免許を取得したい」など、大学生の方であれば、大学生協ローンを利用することができます。

大学生協ローンとは、大学生協がSMBCファイナンスサービスと提携して取り扱う目的別ローンです。大学生協が取り扱う商品やサービスのみ対象ですが、金利が9.0%とカードローンに比べて低く、満18歳から利用できます。

ただし、大学生協ローンの利用には、親権者の同意または親権者の連帯保証が必要となります。

「利用しなくなった教科書や専門書がある」という方は、教科書や専門書を売ってお金を工面する方法があります。大学や専門学校で利用する教科書や専門書は発行部数が比較的少なく、安定した需要があることから、通常の書籍よりも高く売ることができます。

教科書や専門書の買い取り業者も多くあるので、ネットで探してみるとよいでしょう。

「とりあえず少額でもお金が欲しい」「仕送りまで生活費が足りない」という方は、単発アルバイトをするのもよいでしょう。単発アルバイトは単純作業が多く、また通常のアルバイトに比べて報酬が高い傾向があります。単発アルバイトは求人が豊富で専門のサイトもあるので、興味のある方は、ぜひ利用するとよいでしょう。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さん からコメント

アコムは学生の方でも安定した収入があれば申し込みできますが、生活を仕送りやアルバイトに頼っていることから、利用は最低限に留めた方がよいでしょう。学費や生活費など不足するのであれば、まず親に相談することをおすすめします。また、限られた収入から返済することを考え、アコムを利用する際は、事前にしっかり返済計画を立てることが大切です。

中澤 哲文合わせてこちらもチェック!

アコムのカードローンは主婦・主夫でも借入できる?審査申込の注意点

主婦・主夫の方の中には、「アコムが利用できるか」「バレないで借入するには」と疑問に思っている人も多いでしょう。

ここでは、主婦・主夫の方がアコムを利用する条件や、家族にバレずに借りる方法、審査申込の注意点などを解説します。

アコムのカードローンは本人に収入のない専業主婦・専業主夫では借入できない

アコムのカードローンは、「安定した収入と返済能力」が必要なため、収入がない専業主婦・主夫の方は借入できません。

また、アコムは配偶者貸付制度に対応していないため、配偶者の同意があっても専業主婦・主夫の方は利用できないので注意が必要です。

【配偶者貸付制度とは?】

本人の年収(無くても可)と配偶者の年収を合算し、その金額の3分の1まで借入可能とする貸金業法による総量規制の例外貸付です。消費者金融の中には、配偶者貸付制度を利用して専業主婦・主夫の方も利用できるカードローンもあります。

アルバイトやパートなどで収入のある主婦・主夫ならアコムを利用できる

アコムのカードローンは、アルバイトやパートなどで安定した収入を得ていれば主婦・主夫の方でも利用可能です。

- 画像出典:アコム

配偶者の同意も不要のため、次に解説するポイントに注意すれば家族にバレずに利用することが可能です。

なお、申し込みにあたって最低年収や勤続年数の定めはありませんが、アルバイトやパートの方の場合、正社員に比べるとやや審査が厳しくなると考えられます。このため、まずは必要最低限の金額で申し込むとよいでしょう。

アコムのカードローンで主婦・主夫が借りても家族にバレないためのポイント

主婦・主夫の方がアコムを利用する場合に、「家族にバレないか」と不安に感じる人も多いでしょう。

ここでは、アコムを利用する際に配偶者や家族にバレないためのポイントを解説します。

アコムのカードローンで主婦・主夫が借りても家族にバレないための主なポイント

- 申込時の本人の連絡先は自分の携帯番号で申告する(自宅の電話番号を申告しない)

- カードレスで契約をする(ローンカードの郵送を避ける)

- ローンカードを発行したい場合は「自動契約機(むじんくん)」で受け取る

- 会員ページで利用明細書を電磁交付に設定しておく(利用明細の郵送を避ける)

- 勤め先が記載された給与明細書を提出する(電話での在籍確認を避ける)

- 毎月の返済に遅れないようにする(延滞時の督促電話を避ける)

など

アコムは、利用者のプライバシー保護のため、延滞など特別の事情がない限り、本人へ電話連絡を行うことはありません。しかし、家族にバレないためには、万が一の場合に備えて連絡先は自分の携帯番号で申告した方がよいでしょう。

また、できればカードレスで契約を行い、カード発行が必要な場合は郵送でなく「自動契約機(むじんくん)」で受け取ることが重要です。

併せて、利用明細書をWebで確認できる電磁交付に設定しておく(利用明細の郵送を避ける)、勤め先が記載された給与明細書を提出する(電話での在籍確認を避ける)などの対策を行っておくことをおすすめします。

返済に遅れると、催促の電話がかかってきたり、自宅に督促状が郵送されて、家族にバレる可能性があります。毎月の返済管理をしっかりと行うようにしましょう。万が一返済が遅れそうな場合など、まずはアコムに相談してみてください。

アコムのカードローンに主婦・主夫が申し込むときの注意点

主婦・主夫の方がアコムのカードローンに申し込むときの主な注意点は次のとおりです。

アコムのカードローンに主婦・主夫が申し込むときの主な注意点

- 申込条件(20歳以上で安定した収入があるか)に該当しているか確認

- 高額な借入を希望しない

- 配偶者(夫・妻)の収入は申告時の収入に含まれない

- 必要書類(本人確認書類・収入証明書類など)は余分に用意しておく

- 返済の見込みを立ててから借りるようにする

など

主婦・主夫の方がアコムのカードローンに申し込む場合、まず申込条件(20歳以上で安定した収入があるか)に該当しているか確認することが重要です。短期間のアルバイトや内職などの収入は「安定した収入」とみなされないため注意が必要です。

また、配偶者の収入は申告時の収入に含まれないことから、収入額が少ない場合には高額な借入を希望しないことも重要です。

なお、主婦・主夫の方が借入を希望する場合は、生活費の補てんを目的として利用する方も多いでしょう。特に「毎月の家計がマイナス」という場合は、まず返済の見込みを立ててから借入することが大切です。

専業主婦・専業主夫で借入したい人はアコム以外のカードローンを検討するのもアリ

専業主婦・専業主夫の人が借入したい時は、アコム以外のカードローンを検討するのもよいでしょう。ここでは、参考までに専業主婦・専業主夫でも申し込み可能な2社を紹介します。

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 借入金利 | 無利息期間 | 土日の借入 | |

| 1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…パート・アルバイトの方および専業主婦の方は、20歳以上~60歳以下に限る

- 3…一部例外あり

楽天銀行スーパーローンは、満20歳~60歳以下の人なら、専業主婦・専業主夫でも、50万円以下まで借入可能なカードローンです。

上限金利(利用限度額10万円以上100万円未満)が14.5%と比較的低く、毎月の返済額が2,000円からと利用しやすい点が特徴です。

また、楽天会員であれば会員ランクに応じて審査が優遇されるほか、「楽天ポイントプレゼント」「金利半額」「無利息期間」など期間限定の新規入会キャンペーンの実施も豊富で、さまざまなメリットがあります。

| PayPay銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大1,000万円 | 最短翌営業日※1 | 最短翌営業日※1 | |

| 借入金利 | 無利息期間 | 土日の借入 | |

| 1.59%~18.0% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…安定した収入があれば主婦の方や、配偶者に安定した収入があれば専業主婦/専業主夫の方や収入が年金のみの方でも申込可能。学生はアルバイトなどで収入があっても申込不可

PayPay銀行カードローンは、専業主婦・専業主夫の人でも、配偶者に安定した収入があれば申し込みが可能です。

「はじめての借入から30日間無利息」「最大1,500円もらえる新規契約特典」「カードレス」など、使い勝手が良くメリットの多いカードローンといえます。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さん からコメント

アコムのカードローンは総量規制の対象であるため、収入のない専業主婦・専業主夫の方は利用できません。このため、専業主婦・専業主夫の方は配偶者貸付制度を利用できるカードローンや、銀行カードローンを利用する必要があります。楽天銀行スーパーローンは配偶者の同意も不要のため、家族にバレたくない専業主婦・専業主夫の方におすすめです。

中澤 哲文合わせてこちらもチェック!

アコムのカードローンは自営業者や個人事業主でも借入できる?必要書類や在籍確認などの注意点

アコムのカードローンは資金使途が自由なため、基準を満たせば自営業者や個人事業主の方でも利用できます。

ここでは、自営業者や個人事業主の方がアコムのカードローンを利用する際の注意点や必要書類、在籍確認の注意点について紹介します。

アコムのカードローンは自営業者や個人事業主でも利用できる

アコムのカードローンは、20歳以上で安定した収入と返済能力があり、アコムの基準を満たせば自営業者や個人事業主でも利用できます。

- 画像出典:アコム

また、自営業者や個人事業主の方は、通常の「カードローン」だけでなく「ビジネスサポートカードローン」も利用できます。

「ビジネスサポートカードローン」は、年収の3分の1を超えた借入ができるので、事業資金が必要な自営業者や個人事業主にメリットの大きいカードローンです。

続いて「ビジネスサポートカードローン」について詳しく解説します。

融資の希望額によっては「ビジネスサポートカードローン」を選ぶのもアリ

アコムの「ビジネスサポートカードローン」は、自営業者や個人事業主が利用できるカードローンです。

給与所得者(サラリーマン・アルバイトなど)や法人事業主※は利用できないので注意してください。

- 一人で事業を行っていても法人格を取得すれば法人事業主となります。

「ビジネスサポートカードローン」は、総量規制の例外貸付に該当するため、年収の3分の1を超えて借入できる点が最大の特徴です。資金繰りに悩んでいる個人事業主の方には大きなメリットのある商品といえるでしょう。

ただし、「ビジネスサポートカードローン」は、業歴1年以上の個人事業主の方のみ対象のほか、利用限度額が最高300万円と低い(通常のカードローンは最高800万円)などのデメリットがあります。

| カードローン | ビジネスサポート カードローン |

|

|---|---|---|

| 貸付対象者 | 安定した収入と返済能力がありアコムの基準を満たす人 (給与所得者、個人事業主など) |

業歴1年以上の個人事業主で アコムの基準を満たす人 (給与所得者は申込不可) |

| メリット | 利用限度額が最大800万円 | 総量規制の対象外 (年収の3分の1を超えて借入可能) |

| デメリット | 総量規制の対象 (借入は年収の3分の1まで) |

利用限度額が最大300万円 |

自営業者・個人事業主がアコムのカードローン審査に申し込むときの注意点

自営業者・個人事業主がアコムのカードローン審査に申し込むときは、次の点に注意が必要です。

アコムのカードローン審査に自営業者や個人事業主が申し込むときの主な注意点

- 資金使途を明確にしておく(個人の生計費か事業資金か)

- 必要書類(本人確認書類・収入証明書類など)は余分に用意しておく

- 資金使途に合わせて収入状況と返済計画をしっかり立てて利用する

など

個人事業主の方は、生活費と事業資金の区分けが難しい場合もあるでしょう。このため、カードローン利用にあたっては資金使途(個人の生計費か事業資金か)を明確にすることが重要です。

資金使途が事業資金の場合で、特に設備資金など必要金額が大きく返済が長期にわたる場合は、銀行や日本政策金融公庫の融資を検討した方が有利な場合もあります。

また、資金使途に併せて収入状況と返済計画をしっかり立てて利用することも重要です。アコムの「返済シミュレーション」などを利用して、借入金額や返済計画を決めておくとよいでしょう。

特に事業資金として借入する場合は、今後の予想売上額から定期的に返済できるか検討する必要があります。カードローンは金利が高めに設定されており、借入が長期にわたる(返済できない)場合は、金利負担が大きくなるためです。

自営業者・個人事業主がアコムの申込時に事前に用意しておくとよい必要書類

自営業者・個人事業主がアコムのカードローンに申し込む場合でも、基本的に提出書類は給与所得者(サラリーマン、アルバイトなど)と変わりがありません※。

- 「ビジネスサポートカードローン」は必要書類が異なるため後述

ただし、事業実態の確認を目的に追加書類の提出が必要となる可能性があるため、以下の書類を用意しておくとよいでしょう。

特に確定申告書は、直近2~3年間程度の複数年度分で用意しておくことをおすすめします。

自営業者・個人事業主がアコムの申込時に事前に用意しておくとよい必要書類の例

- 確定申告書(可能であれば複数年)

- 市民税・県民税額決定通知書

- 納税証明書

など

一方、「ビジネスサポートカードローン」の利用には、事業実態や収支計画の確認が必要なため、借入希望金額に限らず直近1期分の「確定申告書(第一表)(写し)」(収受日付印が押印されたもの)の提出が必要です。

【必ず提出が必要】

- 直近1期分の「確定申告書(第一表)(写し)」(収受日付印が押印されたもの)

また、契約極度額が100万円超の場合は以下のいずれかの書類の提出が必要です。

【契約極度額が100万円超の場合】

- 白色申告の場合 : (追加で)直近1期分の「収支内訳書(写し)」

- 青色申告の場合 : 直近1期分の「青色申告決算書(写し)」

なお、確定申告書(写し)には税務署による「収受日付印」の押印が必要です。e-Taxで確定申告した場合は、e-Taxの「メッセージボックスの受信通知」確定申告書(写し)のPDFファイルをダウンロードできます。

【補足】

国税庁は2025年1月から書面で確定申告した場合の「収受日付印」を廃止すると発表しています。このため、2025年1月からは書面で確定申告した場合でも、Webなどを利用して確定申告書(写し)を取得する必要があります。

詳しくは、国税庁のWebページをご覧ください。

自営業者や個人事業主がアコムの在籍確認を受けるときの注意点

アコムは原則として審査時に、電話による在籍確認を行っていません。

しかし、自営業者や個人事業主は、事業実態把握のため、電話確認が行われる可能性が高いため、以下の点に注意が必要です。

自営業者や個人事業主がアコムの在籍確認を受けるときの注意点の例

- アコムの在籍確認は原則、電話では行われないが、自営業者や個人事業主の場合は事業実態の確認などのために電話でのやり取りが必要になる可能性が高い

- 事業用の事務所住所や電話番号がない場合は自宅に連絡が来る

- 事業実態や事業の収益状況の証明となる書類は、できるだけ多く複数年度分、用意しておくとよい

- 借入を家族にバレたくない場合は、自分しか取らない電話番号(携帯や事務所など)で申告しておく

など

自宅で仕事をしているなど、事業用の事務所住所や電話番号がない場合は、自宅の電話番号に確認の電話がくるため注意が必要です。

ただし、電話確認が必要となった場合でも、事前に連絡が来るため「電話時間を指定する」「タイミングの悪い時間を伝えておく」など対応することで、家族にバレる可能性は低くなります。

また、電話確認に代えて追加書類の提出による在籍確認を相談できるため、事業実態や事業の収益状況の証明となる書類(確定申告書や納税証明書など)は複数年用意しておくとようでしょう。

加えて、「どうしても電話による在籍確認を避けたい」ということであれば「ビジネスサポートカードローン」を利用するのも一つの方法です。

「ビジネスサポートカードローン」は確定申告書の提出が必須となっており、アコムが事業実態を把握しやすく、電話確認が行われない可能性が高いためです。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さん からコメント自営業者や個人事業主は、審査においてアコムが「事業実態を把握できない」「収入を確認できない」という点がウィークポイントになります。アコムから、電話確認が行われたり、場合によっては確定申告書などの提出を求められる可能性もあるため、事前準備が大切です。不安であれば、事前にカードローンデスクへ相談することをおすすめします。一方、事業資金として一定の金額が必要であれば、年収の3分の1を超えて借入できる「ビジネスサポートカードローン」を利用するのもよいでしょう。

中澤 哲文アコムのカードローンは年金受給者でも借入できる?年金収入の人が利用するときの注意点

「年金が出るまで生活費が足りない」など、年金を受給していてお金を借りたいと考える方も多いのではないでしょうか。

ここでは、年金受給者の方がアコムのカードローンを利用する方法や、申込時の注意点を紹介します。

年金受給者の人でもアルバイトやパートで年金以外の収入があれば申込OK

年金受給者の方は、アルバイトやパートなどで年金以外に安定した収入があればアコムのカードローンに申し込みできます。

アコムは年金受給者の方の利用条件として「年金以外に安定した収入と返済能力を有する方で、当社基準を満たす方」としており、アルバイトやパート以外でも自営業を営んでいる方も利用可能です。

ただし、単発・短期間のアルバイトや内職による収入は「安定した収入」として認められないので注意が必要です。

収入が年金のみの人はアコムのカードローンで借入できない

収入が年金のみの人はアコムのカードローンに申し込みできません。アコムは年金を「安定した収入」とみなしていないためです。

このため、年金受給者の方がアコムを利用したい場合は、アルバイトやパートなどで安定した収入を得る必要があります。

年金収入のみでカードローンを利用したいのであれば、後ほど紹介する「レイク」や三菱UFJ銀行カードローン「バンクイック」などを利用する方法もあります。

アコムの年齢上限は72歳まで!年金受給者がアコムに申し込むときの注意点

年金受給者の方がアコムのカードローンに申し込む場合は、次のとおりいくつか注意点があります。

特に年齢条件と利用できる期間には注意が必要です。

アコムのカードローン年金受給者が申し込むときの主な注意点

- 申込条件(20歳以上~72歳以下で安定した収入があるか)に該当しているか確認

- 上限年齢と利用できる期間に注意

- 高額な借入を希望しない

- 配偶者(夫・妻)の収入は申告時の収入に含まれない

- 必要書類(本人確認書類・収入証明書類など)は余分に用意しておく

- 返済の見込みを立ててから借りるようにする

など

アコムのカードローンは、申込年齢の上限が72歳です。また、契約後も満73歳を迎えると以降は新規の借入ができず、返済しかできなくなる点に注意が必要です。

このため、年金受給者の方がアコムのカードローンを利用する場合は借入を最小限に留めるとともに、事前に返済計画を立て早めに完済する必要があります。

また、アコムのカードローンは配偶者貸付に対応していないので、配偶者(夫・妻)の収入は申込時に申告する収入に含まれない点にも注意が必要です。

収入が年金のみの人はアコム以外のカードローンを検討してみよう

収入が年金のみの方は、アコム以外のカードローンを検討するのもよいでしょう。

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 借入金利 | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 60日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…Webの場合。21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…「60日間」の無利息期間適用はWebからの申し込みに限る。他、「30日間」「180日間(借入額のうち5万円まで)」など申込状況などにより条件あり

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

レイクは、収入が年金だけの方でも申込可能な数少ない消費者金融カードローンの一つです。融資まで最短25分と短く、急いで借入したい人におすすめです。

また、無利息期間を30日間・60日間・180日間から選べるため、利息を最低限に抑えたい方にも向いています。

| 三菱UFJ銀行カードローン「バンクイック」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大500万円 | 最短即日※1 | 最短即日※1 | |

| 借入金利 | 無利息期間 | 土日の借入 | |

| 1.8%~14.6% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

三菱UFJ銀行カードローン「バンクイック」は、収入が年金だけの方でも利用できる銀行カードローンです。

総量規制の対象外のため、審査結果によっては年収の3分の1を超える借入が可能なほか、最高14.6%という金利の低さも特徴です。また、当日中に審査を終えて、16時までにテレビ窓口でローンカードを受け取れれば最短で即日融資も可能という速さも強みの一つといえるでしょう。

ただし、申込可能年齢の上限が65歳のため、実質的には年金を繰上げ受給するか、65歳未満で遺族年金や障害年金を受給している方のみが利用対象です。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さん からコメント

アコムに限らず消費者金融カードローンの多くは、収入が年金のみの方は利用できません。また、年金以外に収入がある方でも、利用可能な年齢が限られている点に注意が必要です。年齢制限があることを考えると、年金受給者の方は公的融資の利用を検討するなど、カードローン以外の融資も検討するとよいでしょう。

中澤 哲文アコムなどのカードローン以外でお金を借りる方法は?

「審査落ちした」「安定した収入がないので申し込みできない」など、カードローンの利用が難しい場合はどうしたらよいのでしょうか。

ここでは、アコムなどのカードローン以外でお金を借りる方法を紹介します。

アコムなどのカードローン以外の方法でお金を借りる方法

- 公的融資制度を利用する

- 生命保険の契約者貸付制度を利用する

- 不用品を質入れする

- 親族などから借りる

など

公的融資制度を利用する

カードローン以外でお金を借りる場合、まず検討したいのが公的融資制度の利用です。

公的融資とは、国や地方公共団体から借入を行うものです。公的融資は、借入まで一定の時間が必要ですが、福祉を目的としているため無利子または低金利で審査に通りやすいという特徴があります。

例えば、一時的に生活の維持が難しくなった人を対象とした「緊急小口資金貸付」の場合、最高10万円の資金無利息で借入可能です。

公的融資を利用したい方は、お住まいの地域の社会福祉協議会で相談を受けられます。

生命保険の契約者貸付制度を利用する

生命保険を契約している方であれば、生命保険の契約者貸付制度を利用できる場合があります。

契約者貸付制度とは、生命保険の解約返戻金の一定範囲で融資を受けられる制度です。終身保険や個人年金保険など、解約返戻金のある生命保険商品を契約している方は、保険会社に相談してみるとよいでしょう。

ただし契約者貸付制度は、医療保険や定期保険など掛け捨てタイプの保険では利用できない場合が多いため注意が必要です。

不用品を質入れする

「使っていない腕時計やバッグがある」「不要なブランド品を持っている」といった場合は、これらを質入れしてお金を借りる方法もあります。

質入れとは、保有する物品(貴金属や時計、電機製品など)を担保にしてお金を借りる方法です。

決められた期間内に借りたお金と利息を支払えば、預けた物品は返却されるため、「大切な物なので売りたくない」という場合でも安心して利用できます。

質入れした場合の借入期間は原則として3カ月間ですが、借入たお金を返済できない場合は利息を支払って、借入期間を延長することが可能です。

ただし、期間を延長しない場合は「質流れ」となり、預けた物品は返却されない(所有権が質屋に移転する)ため注意が必要です。

親族などから借りる

カードローン以外でお金を借りる方法として、もっとも手軽なのは親族などからの借入です。

親族からの借入では、「利息がかからない」「返済に融通が効く」などのメリットがありますが、借入金額や借入条件によっては贈与とみなされ、贈与税の対象になる可能性もあります。

このため、借入金額が大きい場合は借用証書を作成するなどの対策を行っておくとよいでしょう。

合わせてこちらもチェック!

まとめ無職の方はアコムを利用できないため他の借入を検討しよう

アコムを利用するには「安定した収入と返済能力」が必要なため、無職の方は利用できません。このため、アルバイトで収入を得るなど申込条件を満たすことができない場合は、他の借入方法を検討するとよいでしょう。

専業主婦・主夫の方の場合は、配偶者貸付を利用できるカードローンや、貸金業法の対象とならない銀行カードローンなどから選ぶとよいでしょう。「楽天銀行スーパーローン」などで、好みの期間限定キャンペーンが実施されているタイミングで契約しておけば、緊急時にも対応しやすくなります。

収入が年金のみの方で、一時的な借入などであれば無利息期間を活用できる「レイク」、年金の繰上受給者など状況は限られますが、低金利で長く利用したい場合は三菱UFJ銀行カードローン「バンクイック」などといった具合に選ぶと良いでしょう。

ただし、どのような方でもカードローンでの借入に際しては、必要最低限の金額に留め、無理のない利用を心がけることが大切です。

アコムのカードローン無職・学生・主婦・自営業者・年金受給者でよくある質問

-

アコムのカードローンに学生向けの奨学金制度はありますか?

ありません

奨学金を利用したいのであれば、文部科学省が所管するJASSO(独立行政法人 日本学生支援機構、以下JASSOと記載)の奨学金制度利用を検討するとよいでしょう。

JASSOの奨学金には、「給付奨学金(返済不要)」「貸与奨学金(返済必要)」と2つのタイプがあり、海外留学を希望する学生向けの奨学金もあります。

詳しくは、JASSOのWebサイトをご覧ください。

-

アコムのカードローンは未成年者でも利用できますか?

できません

アコムに限らず、未成年者が利用できるカードローンはありません。

アコムのカードローンは、20歳以上が対象です。成年年齢は、民法改正により20歳から18歳に変更されましたが、アコムは「18歳・19歳」の成年であっても利用できません。なお、消費者金融カードローンの中ではプロミスのみが18歳から申込可能です。

-

アコムのカードローンは夜職の人でも利用できますか?

審査の結果次第です

アコムのカードローンには、「20歳以上で安定した収入と返済能力がある方」を対象としており、職業や職種による制限はありません。

ただし、一般的に夜職の方は「離職率が高い」「収入が不安定」であると判断され、審査に通りにくい傾向にあるようです。

審査に通りやすくするために、「他社借入があれば借入額を減らす」「必要最低額で申込する」などの対策を行うとよいでしょう。