「3万円は審査なしで借りられる?」

「急ぎで融資が必要な場合はどうしたらよい?」

3万円が必要になった際、このような疑問を持つ方もいるでしょう。

クレジットカードのキャッシング枠や公的少額融資制度、質屋などは、審査を必要としません。一方、金融機関で新規の融資を受けるためには審査が必要です。特に急ぎで3万円が必要な場合は、消費者金融のカードローンがおすすめです。

この記事では、3万円を審査なしで借りる方法や、銀行カードローンと消費者金融カードローンの違い、3万円借りる際の返済シミュレーションなどについて解説します。

結論(この記事のポイント)

- 審査なしで3万円を借りたい人は公的少額融資制度などの方法を検討

- 金融機関で3万円の融資を新規で受けるためには審査が必須

- 急ぎで3万円が必要なら消費者金融のカードローンがおすすめ

- カードローンを利用するなら「返済計画を立てる」「無利息期間を活用する」

至急!3万円を借りるのにおすすめの消費者金融カードローン5選

目次

3万円を「審査なし」「カードローン以外」で借りる5つの方法

3万円を「審査なし」「カードローン以外」で借りる方法は、次のとおりです。

3万円を「審査なし」「カードローン以外」で借りる5つの方法

1クレジットカードのキャッシング枠

クレジットカードのキャッシング枠とは、カードに付帯された現金借入の限度額のことです。この枠内であれば、ATMやネットを利用して現金を引き出せます。

3万円のキャッシングを希望する場合、事前に設定されたキャッシング枠の範囲内であれば、追加の審査なしで即座に借入ができます。

ただし、カードにキャッシング機能が付帯されていない場合は、追加で審査を受ける必要があるため、借入できるまでに時間がかかります。また、利用時には年率15~18%程度の利息が発生するので、計画的な利用が大切です。

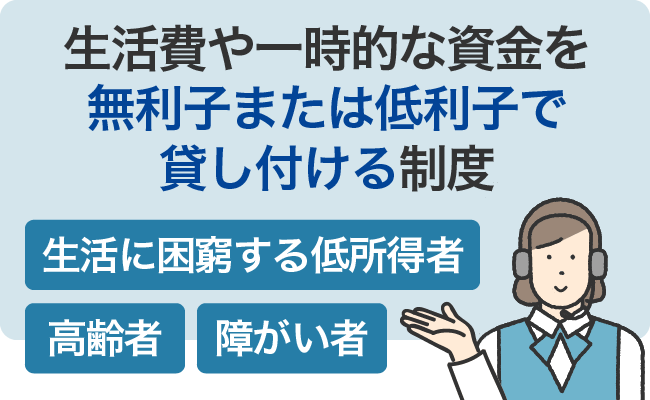

2公的少額融資制度

公的少額融資制度は、生活に困窮する低所得者や高齢者、障害者を対象に、生活費や一時的な資金を無利子または低利子で貸し付ける制度です。

代表的な制度として、都道府県の社会福祉協議会が窓口となる「生活福祉資金貸付制度」があり、「総合支援資金」、「教育支援資金」、「福祉資金」、「不動産担保型生活資金」の4つがあります。

申請には一定の条件や手続きが必要ですが、民間の金融機関からの借入が難しい場合の支援策として有効です。

3生命保険の契約者貸付

生命保険の契約者貸付は、契約中の保険の解約返戻金を担保に保険会社から資金を借り入れる制度を指し、審査が不要で、迅速に資金を得られるのが特徴です。

借入可能額は解約返戻金の70~90%程度で、利率は契約時の予定利率に基づきます。返済が滞ると利息が増加し、保険契約が失効するリスクもあるので注意してください。

4後払いアプリを利用する(PayPayなど)

後払いアプリを利用すると、3万円を審査なしで借りられます。例えば、「PayPayあと払い」を使えば、チャージ不要で利用額を翌月にまとめて支払うことができます。

ただし、初回の登録時には審査が必要です。また、利用限度額は個人の利用状況や登録内容によって異なります。返済期日に遅れると遅延損害金が発生する可能性があるので、計画的に利用することが重要です。

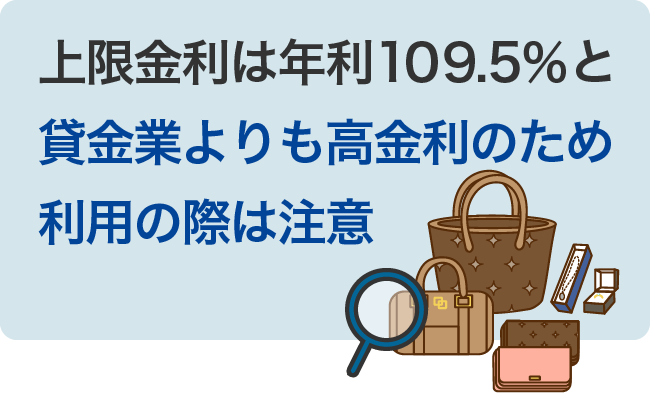

5質屋

質屋は、貴金属やブランド品などの価値ある品物を担保に現金を借りられるサービスです。品物を質屋に預けることで、その査定価値に応じた金額を即座に受け取れます。

例えば、3万円が必要な場合、相応の価値がある品物を預けると、審査なしで迅速に資金を得られ、返済期限内に元金と利息を返済すれば、預けた品物は手元に戻ります。

返済が滞った場合でも、質屋からの取り立てはなく、預けた品物の所有権が質屋に移るだけなので、信用情報に影響を与えずに資金調達が可能です。

ただし、質屋の上限金利は年利109.5%と貸金業よりも高金利のため、利用の際は注意してください。

カードローンなど金融機関で3万円を借りるなら審査は必須

カードローンや各種ローンなど、銀行や消費者金融などの金融機関で3万円を借りる際、審査を避けて通ることはできません。

金融機関の審査では、申込者の収入状況や信用情報を基に返済能力が評価されます。これは、金融機関が貸倒れリスクを回避し、申込者が無理のない返済を行えるようにするためです。審査基準は各金融機関によって異なりますが、一般的に安定した収入や良好な信用履歴が求められます。

審査に通過すると適切な借入限度額や金利が設定され、安心して利用できる環境が提供されます。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメントカードローンの審査は、金融機関が申込者の返済能力を評価することが主な目的ですが、申込者自身にとっても重要な手続きです。審査を通じて、申込者の返済能力に適した借入額が設定されるため、無理のない返済計画を立てることができます。審査時には、複数の金融機関に同時に申し込む「多重申込」は避けましょう。信用情報に申込履歴が残り、返済リスクが高いと判断される可能性があるので、1社に絞って計画的に申し込むことが信頼を保つポイントです。

赤上 直紀

赤上 直紀銀行カードローンと消費者金融カードローンの違いは?

金融機関のカードローンには、おもに銀行カードローンと消費者金融カードローンがあります。それぞれの違いは次のとおりです。

| 銀行カードローン | 消費者金融カードローン | |

|---|---|---|

| 金利 | 一般的に上限金利は年14%程度と消費者金融よりも低め | 一般的に上限金利は年18%程度と銀行よりも高め |

| 融資までの期間 | 審査が厳格なため、融資までに時間がかかる場合がある | 審査が迅速で、即日融資が可能な場合が多い |

| 審査基準 | 厳しい傾向にあり、安定した収入や信用情報が重視される | 安定収入や信用情報が重視されるも、比較的柔軟で幅広い層が利用可能 |

| 無利息期間 | 一部の銀行で提供されているが一般的ではない | 多くの消費者金融が初回利用者向けに無利息期間を設けている |

金融機関のカードローンで3万円を借りるなら、両者の違いを理解したうえで利用することが大切です。

急ぎで3万円が必要な場合は消費者金融のカードローンがおすすめ

突然の病気やケガによる医療費の支払い、日常生活に欠かせない家電の故障、あるいは葬儀への参列にともなう香典や交通費など、急きょお金が必要になる場合があります。

そのような状況で今すぐ3万円が必要な場合は、消費者金融のカードローンを検討してみましょう。

消費者金融では「審査なし」でお金を借りることはできませんが、金融庁の認可を受けた安全な金融機関として利用できます。

特に大手の消費者金融であれば、審査・融資のスピードが早く、ネットや無人契約機を利用すれば、土日でも即日融資を受けられる可能性があります。

多くの消費者金融では初回利用者向けに無利息期間を設けています。そのため、短期間で返済を計画すれば、利息負担なしで利用することが可能です。

また、銀行のカードローンと比較すると、消費者金融の審査は柔軟に対応してくれる傾向があるので、少額であれば審査に通る期待も高まります。

至急!3万円を借りるのにおすすめの消費者金融カードローン5選

至急、3万円だけ借入したい方におすすめの消費者金融カードローン5社を紹介します。

いずれもCMなどの広告でもよく見かける大手消費者金融で、サポート体制なども充実しているので初めてカードローンを利用する方でも安心して申し込むことが可能です。

プロミス最短3分で融資OK!初回借入の翌日から30日間の無利息期間あり

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

プロミスのカードローン(商品名:フリーキャッシング)は、他の大手消費者金融と比べてサービス設計が秀逸で幅広いユーザー層から好評を得ています。

審査&融資が完了するまでの時間は「最短3分」とお急ぎの方に最もおすすめです。申し込みから借入・返済まで、全ての手続きをWeb完結で行うことができるので、忙しくて時間がなかなか取れない方や、旅先での利用などにも最適です。

最大30日間の無利息サービスは「初回借入日の翌日から起算」されるため、すぐに借入をしない人でも無利息期間が無駄になることがありません。事前にカードローンの契約だけ済ませておいて、万が一に備えておくことが可能です。

プロミスは、18歳~74歳までで安定した収入があれば、アルバイトやパート、学生、主婦(主夫)、年金受給者の方などが利用できます。

アコム最短20分で融資!初回最大30日間の無利息期間あり

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

アコムは大手消費者金融の中でも審査通過率が高めなので、審査が不安な人でも申し込みやすいといった特長があります。

融資は最短20分で受けられますが、当日契約の期限は21時までなので、当日借入をしたい場合は余裕をもって20時までに申し込むようにしましょう。

初回最大30日間の無利息期間は、契約日の翌日から適用されるため、契約後すぐに借入をする予定の人には最適ですが、借入までに間が空く人の場合は無利息期間が無駄になってしまう可能性があるので注意が必要です。

職場などへの電話による在籍確認は原則なしなので、在籍確認が原因でカードローンの利用がバレる心配がありません。

アコムは、20歳~72歳までで安定した収入があれば、アルバイトやパート、学生、主婦(主夫)、年金受給者などの方が利用できます。

レイクWebなら最短25分融資!はじめて&Web申込限定で「365日間」利息0円

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

レイクのカードローンは、はじめての契約&Web申込限定で「365日間」「60日間」を利用できます。どちらの無利息期間も、無利息期間は契約日の翌日から開始されます。各利用条件は次のとおりです。

| 365日間 | 60日間 | |

|---|---|---|

| 条件① | レイクでの契約が初めての方 | レイクでの契約が初めての方 |

| 条件② | Webで申込・契約 | Webで申込 |

| 条件③ | 契約額が50万円以上 | 契約額が1万円~50万円未満 |

| 条件④ | 契約後59日以内に収入証明書の提出とレイクでの登録を完了 | – |

- 申込審査後、借入可能額の範囲内で契約額を決定

- 期限内に収入証明書の提出とレイクへの登録が未完了の場合は、60日間の無利息となる

- 無利息期間経過後は通常金利が適用される

- 無利息期間は初回契約翌日から適用される

- 他の無利息商品との併用は不可

4つの条件を満たせれば、365日間の無利息サービスを活用することができます。いずれの無利息サービスでも無利息期間中は、契約額の範囲内なら何度でも無利息で借入をすることが可能です。

レイクは、20歳~70歳までで安定した収入があれば、アルバイトやパート、学生、主婦(主夫)、年金受給者(年金収入のみの方でも可)の方が利用できます。

アイフル最短18分で即日融資!はじめての方なら30日間の無利息期間あり

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間※3 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…はじめての方なら最大30日間利息0円

- 4…貸付条件はリンク先の公式サイトをご確認ください

アイフルは大手消費者金融の中でも唯一メガバンクを親会社に持たない、独立系消費者です。独立系のため柔軟な審査対応が好評で、他の大手消費者金融の審査に落ちたことのある人が、2社目の申込先として選択することが多い傾向にあります。

申し込みから融資までの時間は最短18分です。借入できるか不安な人は、1秒診断で事前にチェックをしてから申し込むと良いでしょう。

最大30日間の無利息期間は、アイフルをはじめて利用する方限定で、無利息期間の起算日は契約日の翌日からとなる点に注意が必要です。

アイフルは、20歳~69歳までで安定した収入があれば、アルバイトやパート、学生、主婦(主夫)、年金受給者の方などが利用できます。

SMBCモビット最短15分で融資OK!Web完結ならバレずに借りられる

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。審査時間および融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…20歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

SMBCモビットはカードローンの利用を周囲にバレたくない方たちに特に人気があります。

「Web完結」を利用することで、在籍確認などの電話連絡は原則なし、カードレス契約で郵送物なし、PayPayマネーチャージでキャッシュレス融資など、バレないためのサービスが充実しています。

もし郵送物が発生する場合でも、指定のコンビニで受け取ることができたり、「MCセンター」名義で封筒が届くので中身を見られない限りバレる心配がありません。

無利息期間の設定はありませんが、融資スピードは最短15分とプロミスプに次いでスピーディーに利用することができます。

SMBCモビットは、20歳~74歳※までで安定した収入があれば、アルバイトやパート、学生、主婦(主夫)の方などが利用できます。※収入が年金のみの方はお申し込みいただけません。

カードローンで3万円借りた場合の利息はいくら?返済シミュレーション

カードローンで3万円を借りた際の、返済回数ごとの利息や支払総額について見ていきましょう。3万円を借りる際の条件は次のとおりです。

【3万円を借りる際の条件】

- 金利……18.0%

- 返済方式……借入後残高スライド元利定額リボルビング返済方式/約定日制

3万円を「3回払いで完済する場合」の利息や支払総額を計算

3万円を3回で完済する場合の利息や支払総額は次のとおりです。

| 返済回数 | 返済 金額 |

元金 充当額 |

利息 充当額 |

残金 |

|---|---|---|---|---|

| 1回目 | 1万1,000円 | 1万542円 | 458円 | 1万9,458円 |

| 2回目 | 1万1,000円 | 1万732円 | 268円 | 8,726円 |

| 3回目 | 8,859円 | 8,726円 | 133円 | 0円 |

| 合計 | 3万859円 | – | 859円 | – |

- シミュレーションの計算結果はあくまでも目安です。実際のご返済内容とは異なる場合がありますのでご注意ください。

3万円を「6回払いで完済する場合」の利息や支払総額を計算

3万円を6回で完済する場合の利息や支払総額は次のとおりです。

| 返済回数 | 返済 金額 |

元金 充当額 |

利息 充当額 |

残金 |

|---|---|---|---|---|

| 1回目 | 6,000円 | 5,542円 | 458円 | 2万4,458円 |

| 2回目 | 6,000円 | 5,663円 | 337円 | 1万8,795円 |

| 3回目 | 6,000円 | 5,713円 | 287円 | 1万3,082円 |

| 4回目 | 6,000円 | 5,807円 | 193円 | 7,275円 |

| 5回目 | 6,000円 | 5,889円 | 111円 | 1,386円 |

| 6回目 | 1,406円 | 1,386円 | 20円 | 0円 |

| 合計 | 3万1,406円 | – | 1,406円 | – |

- シミュレーションの計算結果はあくまでも目安です。実際のご返済内容とは異なる場合がありますのでご注意ください。

3万円を「9回払いで完済する場合」の利息や支払総額を計算

3万円を9回で完済する場合の利息や支払総額は次のとおりです。

| 返済回数 | 返済 金額 |

元金 充当額 |

利息 充当額 |

残金 |

|---|---|---|---|---|

| 1回目 | 4,000円 | 3,542円 | 458円 | 2万6,458円 |

| 2回目 | 4,000円 | 3,635円 | 365円 | 2万2,823円 |

| 3回目 | 4,000円 | 3,652円 | 348円 | 1万9,171円 |

| 4回目 | 4,000円 | 3,717円 | 283円 | 1万5,454円 |

| 5回目 | 4,000円 | 3,764円 | 236円 | 1万1,690円 |

| 6回目 | 4,000円 | 3,828円 | 172円 | 7,862円 |

| 7回目 | 4,000円 | 3,880円 | 120円 | 3,982円 |

| 8回目 | 4,000円 | 3,940円 | 60円 | 42円 |

| 9回目 | 42円 | 42円 | 0円 | 0円 |

| 合計 | 3万2,042円 | – | 2,042円 | – |

- シミュレーションの計算結果はあくまでも目安です。実際のご返済内容とは異なる場合がありますのでご注意ください。

同じ3万円の借入でも支払回数が増えると利息や支払総額は増える

3万円の借入で6回払いを選択すると、毎月の返済額は3回払いよりも少なくなりますが、利息は859円から1,406円に増加します。さらに、9回払いにすると利息は2,042円と、さらに負担が大きくなります。

このように、カードローンでは返済回数が増えるほど利息の負担も大きくなるのが特徴です。利息や支払総額を抑えるには、返済回数をできるだけ少なく設定することが重要です。また、資金に余裕がある場合は、繰上返済や追加返済、一括返済を活用するのも有効です。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント月々の返済額を決める際は生活費を考慮し、無理のない返済スケジュールを組むことが重要です。家賃や光熱費、食費などの固定費に影響を与えない範囲で返済額を設定しましょう。同時に、医療費、家電や車の修理費など、予測できない出費にも備える必要があります。返済額を高くしすぎると生活費を圧迫し、新たな借入を誘発するリスクがあるので注意してください。

赤上 直紀カードローンで3万円借りる際の5つの注意点

カードローンで3万円借りるときの主な注意点は次のとおりです。

カードローンで3万円借りる際の5つの注意点

- 1

- 金利を確認する

- 2

- 無利息サービスの適用条件や期間を確認する

- 3

- 返済計画を立てる

- 4

- 必要以上に借りない

- 5

- 延滞しない

1金利を確認する

消費者金融のカードローンで3万円を借りる際は金利の確認が重要です。この金利は利息制限法に基づく上限金利に準じています。

実際の適用金利は、申込者の信用情報や借入希望額、返済能力などの総合的な審査によって決定されますが、少額借入の多くは上限金利が適用されます。

大手消費者金融の上限金利はおよそ18.0%に設定されていますが、金利以外のサービス内容も考慮しながら、適切な借入先を選ぶことをおすすめします。

2無利息サービスの適用条件や期間を確認する

無利息サービスとは、一定期間内に発生する利息が免除されるサービスで、多くの消費者金融が提供しています。

適用条件は各社で異なり、例えば「初回利用者限定」「メールアドレスの登録必須」「Web明細の利用が必要」などの要件が設けられている場合があります。

また、無利息期間の開始日が「契約日の翌日から」や「初回借入日の翌日から」など、金融機関によって異なるので、利用計画に合わせて確認することが重要です。

利用の際は、各社の無利息サービスの詳細や適用条件を公式サイトなどで確認しましょう。

3返済計画を立てる

返済計画を立てると、毎月の返済額や返済期間、支払総額や利息が明確になるので、無理のない返済が可能になります。カードローンの返済方法は分割返済が一般的ですが、契約者の任意で行う一括返済や繰上返済などの利用も可能です。

多くの消費者金融の公式サイトでは返済シミュレーションツールが提供されています。これらのツールを活用することで、具体的で現実的な返済計画を立てることができます。

4必要以上に借りない

カードローンは、利用限度額内であれば何度でも借入できるので、その手軽さゆえに借りすぎてしまうリスクがあります。

必要以上の借入を続けると、返済負担が増大し、多重債務に陥る可能性が高まるだけでなく、利息の支払いが増え、元金がなかなか減らない状況に陥ることもあります。3万円が必要な場合は、3万円だけを借りるよう意識することが大切です。

5延滞しない

消費者金融のカードローンを利用する際は、延滞しないよう十分に注意しましょう。たとえ少額の借入であっても、返済を遅延すると信用情報に「延滞情報」として記録され、いわゆる「信用情報に傷がつく」状態となります。

この情報は金融機関の間で共有されるので、将来的に住宅ローンやクレジットカードの審査で不利に働く可能性があります。

また、もしも無利息期間中に返済の延滞をしてしまうと、その時点で無利息期間が終了してしまう可能性もあるので注意が必要です。

延滞を防ぐには、借入前に綿密な返済計画を立て、返済期日を厳守することが不可欠です。また、万が一返済が難しくなった場合は、放置せずに早急に金融機関へ連絡し、適切な対応策を相談することが重要です。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント延滞情報は金額の大小に関係なく信用情報機関に登録され、返済日から61日以上または3ヵ月以上の滞納があれば、5年間記録が残ります。返済が難しい場合は、早めに金融機関に相談することが大切です。返済期限の延長や返済額の見直しなど、状況に応じた対応を受けられる可能性があります。放置せずに速やかに連絡することで、無理のない返済計画を立て直すサポートが期待できます。

赤上 直紀合わせてこちらもチェック!

少額融資やお金を借りるときに避けた方が良い方法

少額融資やお金を借りるときに避けた方が良い方法は次の2つです。

少額融資やお金を借りるときに避けた方が良い方法

1家族や知人からの借入はトラブルの元になるのでできるだけ利用しない

家族や知人からの借入はできるだけ避けましょう。信頼関係があるからこそ簡単に借りられる一方で、返済の遅延やトラブルが発生すると、人間関係の悪化に繋がるリスクが高いからです。

正式な契約がないと、返済条件が不明確になりやすく、後々トラブルになる可能性もあるため注意してください。

3万円が必要な場合は金融機関や公的な融資制度を利用し、責任ある返済を心がけることが重要です。

2「審査なし」「無職でもOK」などと謳うヤミ金業者は絶対に利用しない

「審査なし」や「無職でもOK」などと謳うヤミ金業者は、絶対に利用してはいけません。このような業者は正規の貸金業者ではなく、法外な高金利や違法な取り立てで利用者を追い詰めるケースがほとんどです。

一見、借入が簡単に思える条件で人を誘い込む一方、契約内容が不透明で、返済不能に陥るリスクが高いことが特徴です。

正規の金融業者は必ず貸金業登録番号を提示しており、審査も行います。借入が必要な際は、必ず信頼できる業者を選び、慎重に判断することが重要です。

まとめカードローンで3万円を借りるなら消費者金融の利用がおすすめ

3万円を審査なしで借りる方法には、クレジットカードのキャッシング枠や公的少額融資制度、質屋などが挙げられます。

金融機関のカードローンを利用する場合は審査が必要ですが、消費者金融であれば多くが即日融資に対応しており、急ぎでお金が必要な際に便利です。

消費者金融を利用する際は、金利や無利息サービスの有無を確認し、返済計画を立てたうえで必要最小限の金額を借りることが重要です。また、延滞による信用情報への悪影響を避けるため、返済期日は必ず守りましょう。

カードローンの3万円でよくある質問

-

無職でも消費者金融のカードローンで3万円を借りられますか?

借りられません

無職の人が消費者金融のカードローンで3万円を借りるのは難しいでしょう。これは、多くの消費者金融では、申込条件として安定した収入を求めているからです。

現在無職の場合は、少なくともアルバイトやパートなどで一定の収入を確保しましょう。たとえ短時間の勤務でも、安定的な収入があると判断されれば、審査に通る可能性が高まります。

-

他社での借入があってもカードローンで3万円は借りられますか?

借りられます

他社での借入がある場合でも、カードローンで新たに3万円を借りることは可能です。ただし、消費者金融の場合は総量規制の範囲内であることが条件です。

総量規制とは、個人の借入総額が年収の3分の1を超えないように制限する制度を指し、貸金業に適用されるものです。

そのため、他社での借入額がすでに年収の3分の1に達している場合は、新たに借入をすることができません。また、銀行でも独自の審査基準が設けられており、借入希望額や返済能力を厳しく審査されるので、必ず借りられるわけではありません。