「三井住友銀行カードローンの金利はどれくらい?」「銀行カードローンで金利を減らす方法はある?」このような悩みをお持ちの方もいらっしゃるでしょう。

三井住友銀行カードローンは、大手メガバンクの三井住友銀行が提供しているカードローンです。銀行カードローンのため、消費者金融と比べ上限金利が低めに設定されているのが特徴です。

賢く利用すれば金利を下げることができ、お得に利用できるカードローンといえます。本記事では、三井住友銀行カードローンについて、商品の詳細から低い金利で借りる方法などまで詳しく解説します。

結論(この記事のポイント)

- 三井住友銀行カードローンの金利は年1.5%~14.5%

- 消費者金融と比べ上限金利が低めに設定されている

- 賢く活用するには返済方式や返済方法を理解しておくことが大切

- カードローン契約後に金利を減らすには、借入上限額を増額する方法がある

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| – | – | – | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

目次

三井住友銀行カードローンの商品詳細(金利、返済額&返済期間)

三井住友銀行カードローンの詳細は下表のとおりです。

| 商品名 | 三井住友銀行カードローン |

|---|---|

| 利用限度額 | 10万~800万円(1万円単位) |

| 金利(実質年率) | 年1.5%~14.5% |

| Web完結 | 可能 |

| 遅延損害金 | 19.94% |

| 返済方式 | 残高スライド型元利定額返済方式 |

| 審査時間 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます |

三井住友銀行カードローンは、その名のとおり三井住友銀行が取り扱っているカードローンです。10万円~800万円まで借入でき、上限金利は年14.5%となっています。銀行カードローンは、消費者金融の金利と比べて低めに設定されているケースが多く、三井住友銀行カードローンも同様です。

また、銀行カードローンの場合、反社会勢力との関係遮断を目的として警察のデータベースへの照会が必須事項となっています。そのため、消費者金融と比べて、審査時間が長くなる点には注意しておきましょう。

利用限度額別に金利が決まる

三井住友銀行カードローンでは、利用限度額に応じて金利が設定されます。利用限度額とは、カードローンで借入できる上限金額のことです。

三井住友銀行カードローンでは、下表のとおり、利用限度額に応じて金利が設定される仕組みになっています。

| 利用限度額 | 金利(年率) |

|---|---|

| 100万円以下 | 12.0%~14.5% |

| 100万円超200万円以下 | 10.0%~12.0% |

| 200万円超300万円以下 | 8.0%~10.0% |

| 300万円超400万円以下 | 7.0%~8.0% |

| 400万円超500万円以下 | 6.0%~7.0% |

| 500万円超600万円以下 | 5.0%~6.0% |

| 600万円超700万円以下 | 4.5%~5.0% |

| 700万円超800万円以下 | 1.5%~4.5% |

利用限度額が100万円の場合、金利は年12.0%~14.5%の間で決定されます。一方、利用限度額が800万円の場合、年1.5%~4.5%の間で金利が決まる仕組みです。

審査によって利用限度額が決定され、金利も決まる点を理解しておきましょう。

三井住友銀行のカードローン金利を他社と比較

三井住友銀行のカードローン金利と他社の金利について下表から詳しく見てみましょう。

| 金融機関名・商品名 | 下限金利(年率) | 上限金利(年率) |

|---|---|---|

| 三井住友銀行 カードローン |

1.5% | 14.5% |

| 三菱UFJ銀行 バンクイック |

1.4% | 14.6% |

| 楽天銀行 スーパーローン |

1.9% | 14.5% |

| みずほ銀行 カードローン |

2.0% | 14.0% |

| オリックス銀行 カードローン |

1.7% | 14.8% |

| アコム | 3.0% | 18.0% |

| プロミス | 4.5% | 17.8% |

| レイク | 4.5% | 18.0% |

| アイフル | 3.0% | 18.0% |

| SMBCモビット | 3.0% | 18.0% |

三井住友銀行カードローンの金利を見てみると、下限金利は年1.5%と最も低い金利水準となっています。上限金利についても年14.5%となっており、他の銀行カードローンと比べても大きな差がありません。

また、消費者金融カードローンと比べると上限金利は3%以上低くなっており、低金利で利用できるカードローンといえます。

カードローンは上限金利で比較することが大切

カードローンを契約する場合、上限金利で比較して検討することが大切です。

各社のカードローンに共通する点として、契約当初は大きな金額での借入は難しいケースがほとんどです。カードローンの金利は、利用限度額ごとに異なるケースが一般的です。

利用限度額が増えていけば下限金利での比較が重要になりますが、最初から少しでも低い金利で借りることを考えるなら、上限金利で比較するのが重要といえるでしょう。

三井住友銀行カードローンで下限金利が適用となるのは、利用限度額が700万円超800万円以下の場合です。この利用限度額の場合、相応の年収が必要であり、簡単には審査に通りづらいと考えられます。

こうした点からも、カードローンを選ぶなら上限金利で比較するのが大切なのです。

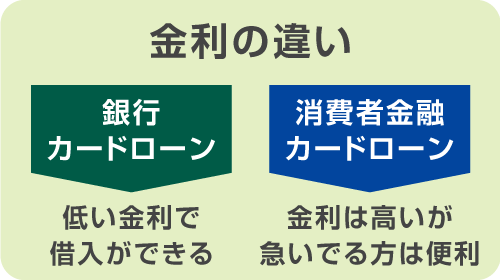

銀行カードローンと消費者金融カードローンの金利の違い

消費者金融カードローンでは、上限金利が年17.0%~18.0%台に設定されているケースが多く、銀行カードローンの方が低い金利で借入ができます。この点は、銀行カードローンの大きなメリットといえるでしょう。

一方、消費者金融カードローンでは、最短即日融資が可能であり、初回利用時に30日間などの「無利息サービス」を提供しているケースが多いです。したがって、急ぎでお金が必要な方や、短期間の利用を考えている方には、消費者金融カードローンの方を検討してみてもよいでしょう。

利用限度額50万円の金利を他社と比較

利用限度額50万円の各社の金利は下表のとおりです。

| 金融機関名・商品名 | 適用金利(年率) |

|---|---|

| 三井住友銀行カードローン | 12.0%~14.5% |

| 三菱UFJ銀行バンクイック | 13.6%~14.6% |

| 楽天銀行スーパーローン | 14.5% |

| みずほ銀行カードローン | 14.0% |

| オリックス銀行 カードローン |

12.0%~14.8% |

| アコム | 18.0% |

| プロミス | 17.8% |

| レイク | 15.0%~18.0% |

| アイフル | 18.0% |

| SMBCモビット | 18.0% |

- 利用限度額50万円における消費者金融カードローンの金利は公式サイトに記載がないため利息制限法の上限金利を記載

三井住友銀行カードローンで利用限度額50万円で借りる場合、金利は年12.0%~年14.5%となっており、金利水準としては他社と比べて低く設定されています。

利用限度額150万円の金利を他社と比較

続いて、利用限度額150万円の場合、各社の金利は下表のとおりとなっています。

| 金融機関名・商品名 | 適用金利(年率) |

|---|---|

| 三井住友銀行カードローン | 10.0%~12.0% |

| 三菱UFJ銀行バンクイック | 10.6%~13.6% |

| 楽天銀行スーパーローン | 6.6%~14.5% |

| みずほ銀行カードローン | 12.0% |

| オリックス銀行 カードローン |

6.0%~14.8% |

| アコム | 15.0% |

| プロミス | 15.0% |

| レイク | 12.0%~15.0% |

| アイフル | 15.0% |

| SMBCモビット | 15.0% |

- 利用限度額150万円における消費者金融カードローンの金利は公式サイトに記載がないため利息制限法の上限金利を記載

三井住友銀行カードローンで利用限度額150万円で借りる場合、金利は年10.0%~12.0%となっており、銀行カードローン各社と比較しても低めの水準であることが分かるでしょう。

なお、上表の150万円における消費者金融カードローンの金利は公式サイトに記載がないため、利息制限法の上限の金利を記載していますが、それらと比べて三井住友銀行カードローンの金利は3%以上低く設定されています。この点からも金利面におけるメリットは大きいといえるでしょう。

合わせてこちらもチェック!

三井住友銀行カードローンの返済額はどう決まる?

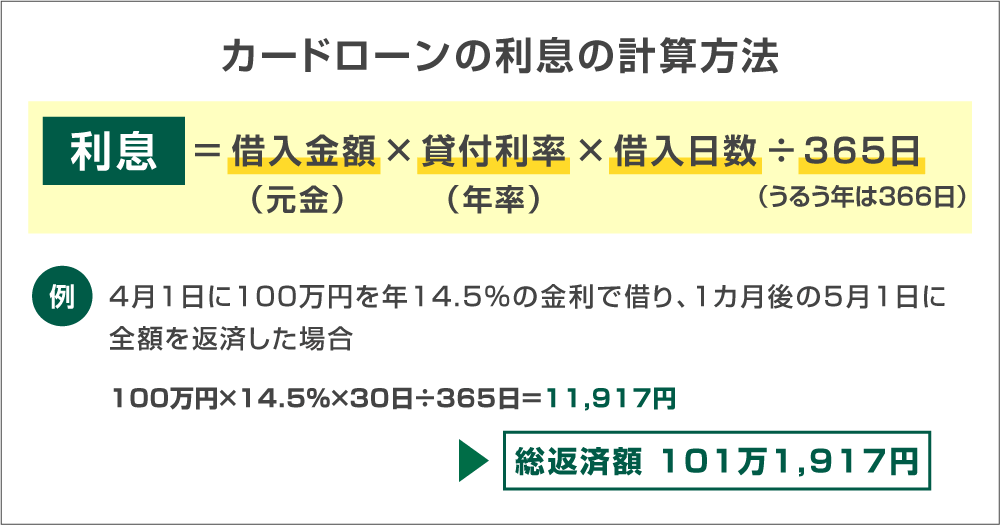

利息の計算方法

カードローンの利息額は、「利息=借入金額×金利×借入日数÷365日※」で計算することが可能です。

- うるう年は366日

例えば、4月1日に100万円を年14.5%の金利で借り、1カ月後の5月1日に全額を返済した場合、カードローンの利息額はいくらになるでしょうか。

借入日数は30日間となり、「100万円×14.5%×30日÷365日=11,917円」の利息が発生する計算になります。

上記のように、一定期間後に元金や利息をまとめて支払う場合には計算も簡単です。しかし、カードローンは、利用限度額の範囲内でいつでも借りることができ、繰り返し借入できる使い勝手の良さが魅力の商品であり、実際には借入と返済を繰り返すケースも少なくありません。

こうした場合には、簡単に正確な利息や返済額を計算するのは難しいでしょう。計画的にカードローンを利用するためにも返済シミュレーションを行い、ある程度正確な返済額を把握しておくと良いでしょう。

なお、返済シミュレーションについては、各金融機関がシミュレーションできるサイトを用意しているケースがあるので、利用するとよいでしょう。三井住友銀行の場合は、以下ページよりシミュレーションできます。

ただし、上記シミュレーションは元利均等返済のものとなっています。残高スライド型元利定額返済方式による返済シミュレーションが知りたい場合は、本記事で紹介するシミュレーションを参考にするか、金融機関の担当者やFPなど専門家に相談するとよいでしょう。

三井住友銀行カードローンの返済方式

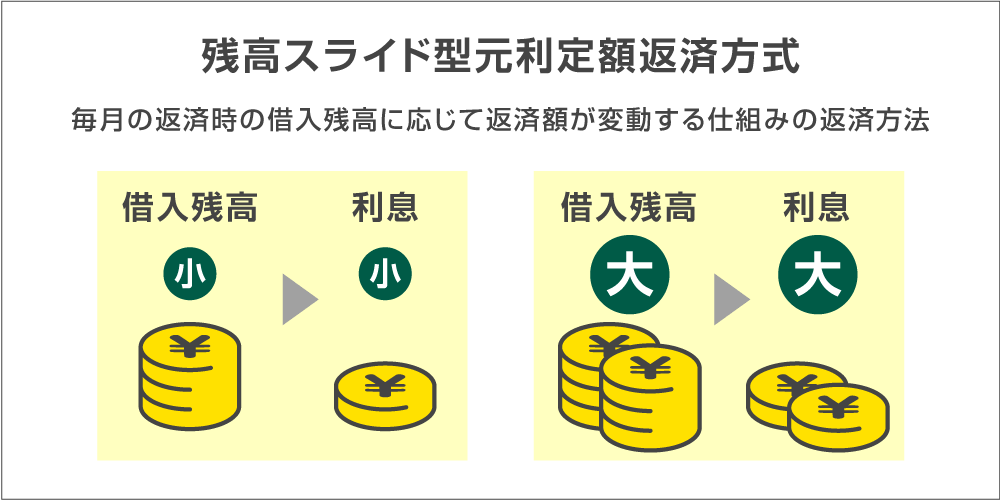

三井住友銀行カードローンでは、返済方式に「残高スライド型元利定額返済方式」を採用しています。

「残高スライド型元利定額返済方式」とは、毎月の返済時の借入残高に応じて返済額が変動する仕組みの返済方法です。

例えば、三井住友銀行カードローンの借入残高が50万円の場合、毎月の返済額は1万円です。しかし、この後にお金が必要になり、追加で借入を行い、借入残高が60万円になると毎月の返済額が1万1000円に増加します。

このように、借入残高に応じて毎月の返済額が変動していくのが、「残高スライド型元利定額返済方式」です。

三井住友銀行カードローンの約定返済額

約定返済額とは、「決まった日に返済しなくてはならない金額」のことです。

三井住友銀行と借主との間で、「毎月の返済日には、最低でもこれだけの金額を返済してくださいね」という約束を交わしている金額のことです。

そのため、毎月の返済日までに約定返済額以上の返済が行われない場合には、延滞という扱いになってしまいます。

三井住友銀行カードローンの約定返済額は以下の表のとおりとなっています。

| 約定返済時の 借入残高 |

約定返済額 |

|---|---|

| 1円~1,999円の場合 | 約定返済時の利息金額と借入残高の合計額 (ただし、2,000円を上限) |

| 2,000円以上 500,000円以下 |

100,000円以下2,000円 以降、10万円ごとに2,000円増加 |

| 500,001円以上 3,000,000円以下 |

600,000円以下の場合11,000円 以降、10万円ごとに1,000円増加 |

| 3,000,001円以上 5,000,000円以下 |

3,500,000円以下の場合40,000円 以降、500,000円ごとに5,000円増加 |

| 5,000,001円以上 8,000,000円以下 |

6,000,000円以下の場合60,000円 以降、100万円ごとに5,000円増加 |

このように、三井住友銀行カードローンでは、借りている金額に応じて毎月の約定返済額が変動する仕組みになっています。

借入残高が減れば自動で約定返済額は変更される

三井住友銀行カードローンでは、借入残高に応じて返済額が変動する「残高スライド型元利定額返済方式」を採用しています。借入残高が減少していくと約定返済額も自動的に減少する仕組みになっています。

例えば、借入残高が100万円の場合、毎月の約定返済額は1万5000円です。

返済を進め、借入残高が90万円になると、毎月の約定返済額が1万4000円となり、毎月の返済額が1000円減少します。

さらに返済を進め、借入残高が80万円になれば、毎月の約定返済額は1万3000円へとさらに減少するのです。

「元金がなかなか減らずに返済が終わらない」「毎月の返済負担が大きく、返済が大変」といった悩みを解決できる返済方法といえるでしょう。

三井住友銀行カードローンの返済シミュレーション

50万円を金利年14.5%で借りた場合、毎月返済額は当初の1万円から残高に応じて下表のように段階的に変動していきます。

返済が済んだ月数によって毎月の返済額や当月までの返済総額、利息額がどのように変化するかをシミュレーションした結果を見てみましょう。

| 返済 月数 |

毎月の 返済額 |

当月までの 返済総額 |

うち利息額 |

|---|---|---|---|

| 12カ月目 | 10,000円 | 120,000円 | 69,213円 |

| 24カ月目 | 8,000円 | 238,000円 | 130,551円 |

| 36カ月目 | 8,000円 | 334,000円 | 184,766円 |

| 48カ月目 | 8,000円 | 430,000円 | 232,504円 |

| 60カ月目 | 6,000円 | 504,000円 | 274,137円 |

| 72カ月目 | 6,000円 | 576,000円 | 311,034円 |

| ~以下中略 | |||

| 204カ月目 | 2,000円 | 977,460円 | 477,478円 |

- シミュレーションは参照値であり、実際の返済額とは異なる場合があります。

残高スライド型元利定額返済方式の場合、残債が減るとそれに応じて毎月返済額が少なくなる点に注意が必要です。

返済する側としては、毎月返済額が少なくなることは良いことのように思えますが、返済額が少なくなると、それだけ完済が遠のき、また返済までに時間がかかるほど返済総額は大きくなってしまうのです。

お金に余裕ができたら、繰り上げ返済を検討するとよいでしょう。

借入額ごとの返済回数

続いて、借入金額ごとに約定返済額で返済した場合にどのくらいの返済回数になるかについてシミュレーションしてみましょう。

10万~50万円までの借入額ごとに金利14.5%で借りた場合の返済回数は以下のとおりです。

| 借入額 | 約定 返済額 |

返済回数 | 返済総額 | うち 利息額 |

|---|---|---|---|---|

| 10万円 | 2,000円 | 78回 | 154,318円 | 54,332円 |

| 20万円 | 2,000~4,000円 | 123回 | 340,848円 | 140,858円 |

| 30万円 | 2,000~6,000円 | 157回 | 546,000円 | 244,918円 |

| 40万円 | 2,000~8,000円 | 183回 | 758,384円 | 358,388円 |

| 50万円 | 2,000~10,000円 | 204回 | 977,460円 | 477,478円 |

- シミュレーションは参照値であり、実際の返済額とは異なる場合があります。

- 約定返済額は最終返済回に2000円以下になる場合があります。

三井住友銀行カードローンでは、10万円までの約定返済額は2000円であり、以降10万円ごとに返済額がスライドする仕組みになっています。

例えば、借入残高が50万円の場合、約定返済額は1万円ですが、借入残高が10万円減少するごとに約定返済額も2000円ずつ減っていくため、完済までの返済期間も長期に及びます。

借入残高が多ければ多いほど、完済までの期間も長く返済総額も大きくなるため、状況に合わせて追加返済を行っていくのが支払利息を抑えるポイントといえるでしょう。

三井住友銀行カードローンの返済方法

三井住友銀行カードローンの返済方法や返済日を詳しく見ていきましょう。

4つの返済方法

三井住友銀行カードローンでは、現金でのATM返済、SMBCダイレクトでの返済、ネットバンキング返済、口座引き落としの4つの返済方法から選べます。

ATMでの返済方法では、三井住友銀行ATMをはじめ、イーネットATM、ローソン銀行ATM、セブン銀行ATMなどから手続きが可能です。コンビニATMなら全国各地にあるため、利用しやすい返済方法といえます。ただし、カードレス契約の場合、ATMでの返済ができない点は注意しておきましょう。

三井住友銀行カードローンでは、SMBCダイレクト(三井住友銀行のインターネットバンキング)や他行のネットバンキングなどを利用した振込による返済も可能です。他の銀行をメイン口座として利用している場合、おすすめの返済方法といえるでしょう。

また、返済を忘れてしまわないか不安な方には、口座引き落としによる返済がおすすめです。口座残高さえ残っていれば、毎月自動的に引き落としが行われ、わざわざ入金手続きを行う手間もかかりません。

口座引き落としによる返済は、給与振込などで三井住友銀行の口座をメインに利用している方にはおすすめの返済方法といえるでしょう。

返済日は4つの日程から選択可能

三井住友銀行カードローンでは、5日・15日・25日・月末の4つから毎月の返済日を選択することが可能です。

あらかじめ指定した毎月の返済期日までに、借入残高に応じた約定返済額を入金することで返済となります。給料日などご自身の毎月の資金繰りを考慮して返済日を選択すると良いでしょう。

なお、毎月の約定返済日に限らず、いつでも追加返済が可能な点もカードローンの特徴の1つ。三井住友銀行カードローンの返済額は借入残高に応じて変動しますが、毎月多めに返済したり、毎月の返済とは別に追加返済をしたりすることで、借入期間短縮や利息支払額も少なくできるため、ご自身の状況に合わせて返済を行っていきましょう。

三井住友銀行のカードローンで金利を下げる方法とは?

お金を借りるなら、できることなら少しでも低い金利で借りたいというのが本音ですよね。では、三井住友銀行のカードローンにおいて、金利を下げるにはどのような方法があるのでしょうか。詳しく見ていきましょう。

利用限度額を増額する

三井住友銀行のカードローンでは、利用限度額に応じて金利も変動する仕組みになっています。

そのため、利用限度額が増額できれば、限度額に応じた金利へ下げることが可能です。例えば、利用限度額が150万円だった場合、金利は年10.0%~12.0%の間で設定されています。

一方、利用限度額が200万円になれば、金利は年8.0%~10.0%の間で設定されるため、金利が下がる可能性が高いです。

利用限度額に応じて金利が変動する仕組みを利用することで、低い金利で借入ができる可能性があるため、金利を下げたい場合には利用限度額を増額するのも1つの方法といえるでしょう。ただし増額審査に通る必要があります。

三井住友銀行のカードローンで利息を減らす方法とは?

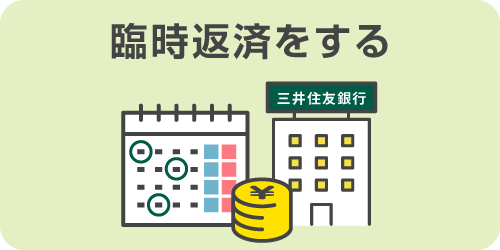

臨時返済を利用する

任意のタイミングで追加の返済を行う「臨時返済」を利用することで、カードローンの利息支払いを減らすことが可能です。

「臨時返済」は、各種ATMからの入金や振込、ネットバンキング、テレホンバンキングから手続き可能です。

臨時返済を行うと借入期間の短縮につながります。カードローンの利息は借入期間に比例して増加する仕組みになっているため、臨時返済を行うことで借入期間が短縮となり、結果的に返済総額・支払利息が減少するのです。

なお、毎月の約定返済額以上の返済を行った場合は「臨時返済」となります。この場合、次回の約定返済期日が翌々月に繰り越される点は注意しておきましょう。次項で詳細を説明します。

臨時返済したときの翌月の返済期日は繰越となる

例えば、毎月5日が約定返済日の場合、当月5日から翌月5日よりも前に、利息額以上の臨時返済を行うと、翌月5日の返済が不要となります。翌月5日の返済期日が繰り越しとなり、翌々月の5日が次回の約定返済期日となります。

ただし、当月5日から翌月5日までの間に2回目以降の追加入金を行った場合には、臨時の追加返済となり、これ以上の約定期日の繰越はありません。

一度に3カ月分の入金をしたからといって、3カ月間返済しなくてよいというわけではないため、注意しておきましょう。

お金に余裕ができたから臨時返済をしたものの、翌々月以降の返済についても猶予してもらいたいという場合には、臨時返済を月に1回に抑えておくことが大切です。

一方、通常返済とは別に臨時返済を利用することで、残債を早く少なくできることはメリットです。

少しでも早く完済したいと考えている場合は、月に2回以上であっても積極的に繰り上げ返済すべきだといえます。

なお、口座引き落としによる返済の場合、約定期日が繰越になると翌月の約定返済日には口座引き落としが行われません。臨時返済の仕組みについてしっかりと理解しておくようにしましょう。

合わせてこちらもチェック!

【まとめ】三井住友銀行カードローンなら銀行ならではの金利でお得に利用できる

大手メガバンクとして知られる三井住友銀行のカードローンは、消費者金融カードローンと比べて上限金利が低く設定されているのが特徴です。

人生のさまざまなライフイベントに応じて、お金が必要になるケースも多いでしょう。三井住友銀行カードローンは、賢く利用すれば消費者金融と比べ上限金利が低めで利用することができ、お得に使えるカードローンといえます。本記事を参考に三井住友銀行カードローンの利用を検討してみてはいかがでしょうか。

三井住友銀行カードローンの金利でよくある質問

-

適用金利を確認する方法は?

インターネットで確認できます

ご自身に適用されている金利を確認するには、紙のご利用代金明細や、「Vpass」のWEB明細書を確認しましょう。なお、利用限度額に応じて適用される金利は変動します。また、利用限度額の増額により金利を下げられるケースや、三井住友銀行で住宅ローンを組んでいる場合には特別金利で借入できるケースがあります。

-

返済に遅れると金利はどうなる?

19.94%の金利にて遅延損害金が発生します

毎月の返済期日に遅れた場合、19.94%の遅延損害金が発生するだけでなく、今後の借入ができなくなるケースが考えられます。延滞とならないよう、毎月の返済期日までに確実に返済を行いましょう。