カードローンの利用を考えている方の中には、三菱UFJ銀行カードローンバンクイックが気になっている方も多いでしょう。ところで、カードローンを比較するとき、大きなポイントとなるのが金利です。はたして、バンクイックの金利は高いのでしょうか?

本記事ではバンクイックの金利について説明します。他社と比べて高いのか低いのか、金利を引き下げる方法などをお伝えしますので、カードローンを検討する際の参考にしてください。

結論(この記事のポイント)

- バンクイックの金利は利用限度額によって段階的に変わる

- バンクイックの金利は消費者金融カードローンよりも低金利

- バンクイックで利用限度額の増額をしてもらえば金利が引き下げになる

- バンクイックで増額するには利用実績を積むことが大切

| 三菱UFJ銀行カードローン「バンクイック」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.4%~14.6% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

目次

バンクイックの金利を確認

まずは、三菱UFJ銀行カードローンバンクイックの概要と適用される金利について、基本的な事項を説明します。バンクイックとはどのようなカードローンなのか、金利はどうやって決まるのかを知っておきましょう。

バンクイックとは

バンクイックは、三菱UFJ銀行が提供するカードローンです。バンクイックは20歳以上65歳未満の方が申込可能で、事業性資金を除き幅広い資金使途に利用できます。

銀行カードローンの中でも、バンクイックの知名度は高くなっています。大手都市銀行が提供しており、CMも盛んに行われているため、親しみを感じる方も多いでしょう。

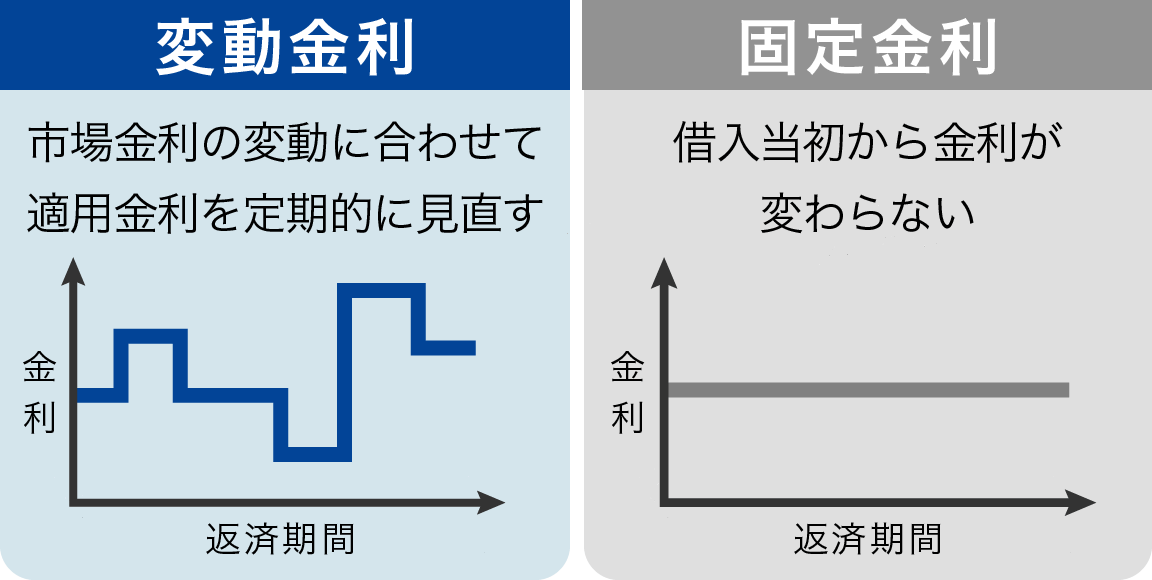

バンクイックの金利は変動金利

金利には、変動金利と固定金利の大きく2つがあります。変動金利とは、市場金利の変動に合わせ、適用金利を一定期間ごとに見直す方式です。一方、固定金利とは、借入当初から金利が変わらない方式です。

カードローンには変動金利のものと固定金利のものがありますが、バンクイックは変動金利です。変動金利の場合、金利水準が低い間は返済額を抑えられます。一方で、将来的に金利水準が高くなれば、返済額が増えてしまう可能性があります。

バンクイックの金利は利用限度額で変わる

バンクイックの金利(借入利率)は年1.4%~年14.6%です。ただし、バンクイックでは利用限度額によって、適用される金利の範囲が次のように変わります。

| 利用限度額 | 借入利率 |

|---|---|

| ~100万円 | 年13.6%~年14.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 710万円~800万円 | 年1.4%~年3.6% |

上の表からも分かるとおり、利用限度額が上がるほど、金利は低くなります。

バンクイックの金利の決まり方

バンクイックでは、利用限度額と金利は審査で決定されます。利用限度額は返済能力に合わせて決まるため、必ずしも希望額にはなりません。その人に応じた利用限度額が決まり、その利用限度額で定められている金利の中から適用金利が決まります。

たとえば、利用限度額が50万円の場合、年13.6%~年14.6%の範囲内で金利が設定されます。利用限度額が同じでも、どの金利が適用されるかは人それぞれです。

バンクイックに初めて申し込む場合、利用限度額は100万円以下になることが多くなっています。利用限度額100万円以下の場合、金利は年13.6%~年14.6%の中から設定されます。ただし、初回は上限の年14.6%が適用されるのが一般的です。

借入額&金利別バンクイックで借りた場合の支払額

カードローンでは、元本に加えて適用金利で計算した利息を支払う必要があります。例として、バンクイックで50万円および10万円を借りたと仮定し、金利が年14.6%と年13.6%で支払額がどう変わるかをシミュレーションします。

バンクイックの最小返済額

カードローンでは、毎月の返済日に、最小返済額以上の返済をする必要があります。最小返済額とは、毎月返済しなければならない最低金額です。バンクイックでは、借入残高によって最小返済額が段階的に変わる仕組みになっています。

借入額が50万円以下の場合、最小返済額は次の表のとおりです。

| 借入額(借入残高) | 最小返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 10,000円 |

バンクイックの支払額のシミュレーション

上の表から分かるとおり、50万円を借りたら最低月1万円の返済、10万円を借りたら最低月2,000円の返済が必要です。50万円を借りて月1万円ずつ返済、10万円を借りて月2,000円ずつ返済するものと仮定し、それぞれ金利別に支払額を見てみましょう。

シミュレーション50万円を金利14.6%で借りた場合

バンクイックのホームページでは、借入額と「返済予定期間」または「毎月の返済額」から返済シミュレーションができます。

ここでは、50万円を金利の上限である年14.6%で借りたと仮定します。

| 借入額 | 50万円 |

|---|---|

| 金利 | 年14.6% |

| 毎月の返済額 | 10,000円 |

| 返済回数 | 78回 (6年6カ月) |

| 支払総額 | 775,050円 |

| 利息総額 | 275,050円 |

- 最終月の返済額は5,050円

借入額50万円で上限金利が適用される場合、月1万円ずつの返済なら利息総額は27万5,050円です。利息の負担が大きいと感じるかもしれません。

シミュレーション50万円を金利13.6%で借りた場合

バンクイックで50万円を借りる場合、金利の下限は年13.6%です。年13.6%で月1万円ずつ返済する場合を見てみましょう。

| 借入額 | 50万円 |

|---|---|

| 金利 | 年13.6% |

| 毎月の返済額 | 10,000円 |

| 返済回数 | 75回 (6年3カ月) |

| 支払総額 | 741,991円 |

| 利息総額 | 241,991円 |

- 最終月の返済額は1,991円

同じ毎月1万円の返済でも、金利が1%下がると3カ月早く返済が終わり、利息総額も3万円以上少ないことが分かります。これを見ると、たとえ1%でも金利は低い方がよいと思うでしょう。

シミュレーション10万円を金利14.6%で借りた場合

今度は10万円を上限金利の年14.6%で借りた場合です。

| 借入額 | 10万円 |

|---|---|

| 金利 | 年14.6% |

| 毎月の返済額 | 2,000円 |

| 返済回数 | 77回 (6年5カ月) |

| 支払総額 | 154,952円 |

| 利息総額 | 54,952円 |

- 最終月の返済額は2,952円

借入額10万円の場合、最小返済額は2,000円と少ないため、返済が終わるまでは時間がかかります。50万円を借りた場合と同程度となり、6年6カ月の返済期間がかかります。利息総額は約5.5万円と、借入額の割に大きいことも分かります。

シミュレーション10万円を金利13.6%で借りた場合

続いて、10万円を下限金利の年13.6%で借りたと仮定します。

| 借入額 | 10万円 |

|---|---|

| 金利 | 年13.6% |

| 毎月の返済額 | 2,000円 |

| 返済回数 | 74回 (6年2カ月) |

| 支払総額 | 148,350円 |

| 利息総額 | 48,350円 |

- 最終月の返済額は2,350円

金利年14.6%の場合と比べると、返済回数も利息総額も少なくなっています。とはいえ、そこまで大きな違いではありません。少額を借りる場合には、1%の金利の違いはそれほど大きくないため、金利の引き下げにあまりこだわらなくてもよいかもしれません。

借入残高が減ると最小返済額も減る

50万円を借入した場合、最初は1万円の返済が必要でも、借入残高の減少とともに最小返済額は8,000円、6,000円、4,000円、2,000円と減っていきます。もし、残高が減少するごとに最小返済額のみを支払うようにした場合、上記のシミュレーション(最初に設定された最小返済額のまま支払いを続ける)よりももっと返済期間が長くなり、利息の総額も増えてしまいます。

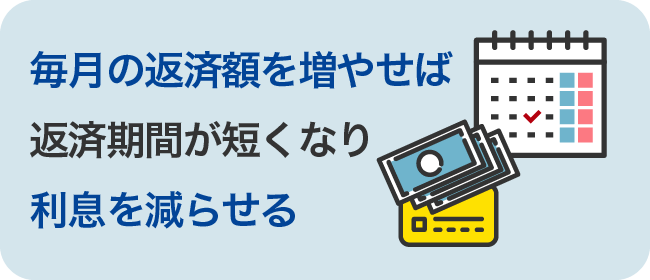

バンクイックで利息を抑えるためには、金利を下げるだけでなく、毎月の返済額を多くするのが有効です。毎月の返済額はアプリから確認できますが、アプリで確認できる返済額は最小返済額です。残高が減ると最小返済額は減りますが、実際に返済する額は減らさないのがおすすめです。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さん からコメント

カードローンでは、契約当初は上限金利が適用されるのが一般的です。最初から金利を下げてもらうのは難しいですが、金利はそのままでも、支払う利息を減らす方法はあります。毎月の返済額を増やせば、支払う利息の総額を減らせます。

カードローンの支払日には、最小返済額以上ならいくら返済してもかまいません。契約当初の金利が高い間は、毎月の返済額を1,000円でも多くするのがおすすめです。余裕があるときには、できるだけ多くの額を返済しましょう。

森本 由紀

森本 由紀バンクイックの金利を引き下げる方法

カードローンを利用するなら、少しでも金利が低い方がいいと考える人は多いでしょう。既にバンクイックを利用している場合、金利を下げてもらう方法はあります。ここからは、バンクイックの金利を引き下げる方法について説明します。

利用限度額を上げると金利が下がる

バンクイックで適用される金利は、利用限度額に応じて段階的に変わる仕組みになっています。利用限度額が上がれば、自動的に金利も下がります。

利用限度額は途中で増額してもらうことも可能です。自分で増額を申し込むこともできますが、長期間利用していると増額の案内が来ることもあります。

増額されても、限度額いっぱい借りないといけないわけではありません。増額後は借入額に関係なく適用金利が下がるので、増額するだけでメリットがあります。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さん からコメント

カードローンの適用金利が低くなっても、延滞すると台無しになります。返済日に返済が間に合わなければ、翌日から遅延損害金を請求されます。遅延損害金は日割り計算されるため、1日遅れるごとに返済額が増えていきます。

バンクイックで延滞した場合、最小返済額の返済では足りなくなってしまいます。返済額と遅延損害金を専用アプリから確認して、速やかに支払うようにしましょう。何よりも、延滞しないよう返済管理を行うことが大切です。

森本 由紀金利を下げずに利息を減らす方法

カードローンは、利息をできるだけ少なくするのが賢い利用法です。金利を下げることでも利息は減らせますが、金利を下げずに利息を減らす方法もあります。金利引き下げが難しい場合には、以下のような方法を試みましょう。

毎月の返済額を増やす

毎月の返済額を増やせば、返済期間が短くなり、利息を減らせます。50万円を年14.6%で借りた場合、返済額が月1万円と1万2,000円の場合では、利息の違いは次のようになります。

| 借入額 | 50万円 | 50万円 |

|---|---|---|

| 金利 | 年14.6% | 年14.6% |

| 毎月の返済額 | 10,000円 | 12,000円 |

| 返済回数 | 78回 (6年6カ月) |

59回 (4年11カ月) |

| 支払総額 | 775,050円 | 701,659円 |

| 利息総額 | 275,050円 | 201,659円 |

毎月の返済額を2,000円増やしただけでも、利息総額は7万円以上減ります。

ちなみに、返済額を増やさず金利を1%下げる場合は次のとおりです。

| 借入額 | 50万円 |

|---|---|

| 金利 | 年13.6% |

| 毎月の返済額 | 10,000円 |

| 返済回数 | 75回 (6年3カ月) |

| 支払総額 | 741,991円 |

| 利息総額 | 241,991円 |

金利を1%下げるよりも、返済額を2,000円増やす方が、利息総額が少なくなることが分かります。

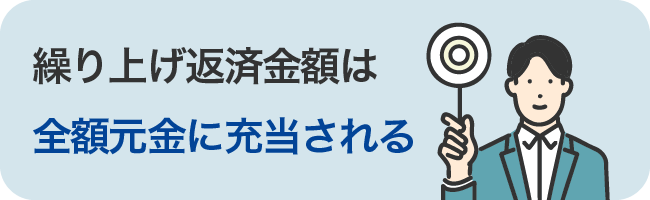

繰り上げ返済する

繰り上げ返済することによっても、利息を減らせます。繰り上げ返済とは、返済日に最小返済額以上の金額を入金したり、返済日以外のタイミングでも追加入金したりする方法です。

毎月最小返済額を機械的に入金するのではなく、余裕がある月には多めに入金するのがおすすめです。繰り上げ返済した分は全額元本に充当されるため、借入残高を早く減らせます。結果的に返済期間を短縮できるため、発生する利息も少なくできます。

バンクイックの金利は他社と比べて高い?

バンクイックの金利は年1.4%~年14.6%です。バンクイックの金利が高いかどうかを判断するには、他社の金利と比較する必要があります。消費者金融と銀行、それぞれのカードローン金利水準を見てみましょう。

消費者金融カードローンの金利

主な消費者金融カードローンの金利と比較してみます。

| 金融機関 | 金利 |

|---|---|

| 三菱UFJ銀行 バンクイック |

年1.4%~年14.6% |

| アコム | 年3.0%~年18.0% |

| プロミス | 年4.5%~年17.8% |

| レイク | 年4.5%~年18.0% |

| アイフル | 年3.0%~年18.0% |

| SMBCモビット | 年3.0%~年18.0% |

初めての借入では通常は上限金利となるため、上限金利を見てみましょう。バンクイックの金利は消費者金融の金利より低いことが分かります。

消費者金融の上限金利はほとんど年18.0%となっています。ちなみに、借入額10万円以上100万円未満の場合、利息制限法で許容されている金利の上限が年18.0%です。

バンクイック以外の銀行カードローンの金利

バンクイックと他の銀行カードローンの金利を比較してみましょう。

| 金融機関 | 金利 |

|---|---|

| 三菱UFJ銀行 バンクイック |

年1.4%~年14.6% |

| 三井住友銀行 カードローン |

年1.5%~年14.5% |

| みずほ銀行 カードローン |

年2.0%~年14.0% |

| 楽天銀行 スーパーローン |

年1.9%~年14.5% |

| オリックス銀行 カードローン |

年1.7%~年14.8% |

銀行カードローンは消費者金融カードローンよりも金利が低く、バンクイックの金利も他の銀行と同水準です。利息が主な収益になる消費者金融と異なり、銀行は預金事業等の事業で収益を上げられるため、金利を低く設定できるのです。

合わせてこちらもチェック!

金利の引き下げよりも、返済額を増やす方が効果的

カードローンを利用する場合、金融機関に利息を支払わなければなりません。利息が高額になってしまうと負担が大きくなります。利息をできるだけ減らすのがカードローンの上手な利用法です。

利息を減らすには、限度額の増額をして金利を下げてもらうのも1つの方法です。既に利用実績を積んでいる場合には、増額を申し込んでみましょう。ただし、たとえ金利が下がっても、返済に時間がかかると利息は減らないことも意識しておく必要があります。

利息の負担を減らすには、金利の引き下げよりも返済額を増やす方が効果的です。毎月返済額として指定されている金額を支払うのではなく、多めに支払うようにしましょう。そうすれば、元本を早く減らすことができ、結果的に利息も減ることになります。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さん からコメント

利用限度額の増額によりカードローンの金利を下げてもらいたい場合、増額の審査に通過する必要があります。審査の際には信用情報機関を利用して、他社の借入・返済等についても照会が行われます。

他社で延滞や債務整理をしている場合には、信用情報機関に情報が登録されているため、審査に通りません。この場合には増額はもとより、カードローン自体の強制解約につながることがあります。他社でも延滞等をしないようにしましょう。

森本 由紀バンクイックで金利以外におすすめのポイント

バンクイックを利用すれば、消費者金融よりも低い金利で借入ができるのがメリットです。バンクイックを利用するメリットは他にもあります。ここでは、バンクイックで金利以外におすすめのポイントを紹介します。

三菱UFJ銀行の口座がなくても利用できる

銀行カードローンを利用する場合、その銀行の口座を開設しなければならないケースが多くなっています。この場合、口座開設に時間がかかり、すぐに借入できないことがあります。バンクイックでは、三菱UFJ銀行の口座開設は必要ありません。迅速な借入が可能です。

なお、三菱UFJ銀行口座を持っていれば、返済の際に自動引き落としができたり、ネットバンキングから手数料無料で振込返済できたりするメリットがあります。

審査がスピーディ

銀行カードローンは消費者金融よりも審査が厳しくなります。保証会社の審査も必要なところが多かったり、警察庁のデータベースで反社会的勢力ではないかの照会が行われたりするため、審査に時間がかかってしまうのです。

バンクイックではスピード審査を行っており、最短即日で審査結果を通知してもらえます。審査通過後、契約手続きを行ってテレビ窓口(三菱UFJ銀行ATMコーナーなどに設置)でカードを受け取れば、すぐに借入することも可能です。

返済サポートがある

カードローンの返済日をうっかり忘れてしまった場合、遅延損害金が発生してしまいます。バンクイックでは返済日の3日前にメールで通知してくれるサービスがあります。

バンクイックの場合、毎月指定日の返済以外に、35日ごとの返済も選べます。特に35日ごとの返済の場合には、返済日が分かりにくくなるため、メールが届くと安心です。

返済が遅れてしまった場合にも、返済期日の翌営業日にメールが届きます。延滞が進むことも防げます。

合わせてこちらもチェック!

【まとめ】バンクイックの金利を下げるにはまず返済をきちんとしよう

バンクイックに申し込んだ場合、契約当初は年14.6%の金利が適用されるケースが多くなっています。ただし、利用実績を積むと利用限度額が増額され、金利も下がる可能性が高くなります。将来的に金利を下げてもらえるよう、返済期日に遅れずに返済実績を作るようにしましょう。

金利が下がらなくても、返済額を増やすなどして利息の負担を抑えることは可能です。余裕のあるときには多めに返済をして早く返済を終えるようにしましょう。

バンクイックの金利でよくある質問

-

バンクイックの金利を申込前に教えてもらうことはできますか?

できません

バンクイックの金利は、申込後に審査によって決まります。申込前に問い合わせても、自身に適用される金利を教えてもらうことはできません。

バンクイックでは、利用限度額によって適用される金利の範囲が決まっています。借入希望額からだいたいの金利を知ることは可能です。なお、初回は上限金利が適用されることが多くなっています。

-

バンクイックを利用中、自分の金利はどこで確認できますか?

専用アプリの会員ページで、金利をはじめとした契約情報の確認ができます

バンクイックを利用する場合には、専用アプリを活用しましょう。専用アプリを使えば、いつでも利用残高や利用可能額、次回返済額(最低返済額)の確認ができます。返済期日の3日前と当日に通知の設定もできるため、返済忘れも防げます。