銀行カードローンならではの低金利で人気を集めているのが、三菱UFJ銀行のバンクイックです。

バンクイックの利用を考えている方の中には、次のような点が気になっている方も多いのではないでしょうか。

「銀行カードローンということで審査が厳しいのでは?」

「審査にかかる時間は?」

「在籍確認の電話は来るのか?」

この記事では、バンクイックの審査が気になる方のために、審査基準や審査の厳しさ、審査に落ちる原因と対策などを解説します。

バンクイックへの申し込みを検討している方は、ぜひ参考にしてください。

結論(この記事のポイント)

- バンクイックの審査基準は甘くない

- バンクイックの審査時間・結果が出るのは最短で当日中

- バンクイックは三菱UFJ銀行の口座を開設しなくてもOK!

- 利用限度額が100万円以下なら金利年13.6%~14.6%で利用できる

- 保証会社のアコムに滞納などの事故情報があると審査に通らない

| 三菱UFJ銀行カードローン「バンクイック」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短翌営業日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.4%~14.6% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | – | – | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があればアルバイト・パートなどの方でも申込可能

合わせてこちらもチェック!

目次

- バンクイックとは?「三菱UFJ銀行」が運営する銀行カードローン

- バンクイックの審査は厳しい?甘い?審査基準や通過率を解説

- バンクイックの審査時間は?結果連絡が遅いときの対処法

- バンクイックの審査結果は?実際に申し込んだ人たちの口コミ・体験談

- バンクイックの審査落ちによくある5つの原因と対策

- バンクイックの審査って実際どうだった?アンケートを取ってみた

- バンクイックの審査の必要書類・審査の申込方法と借入までの流れ

- バンクイックの審査を最短で済ませて少しでも早く借入をしたいときは

- バンクイックの審査に落ちた…!審査落ちした後の対応

- バンクイックの利用は他のローン審査に影響する?

- バンクイック増額審査の申込方法とかかる時間・審査で重要視されるポイント

- 【まとめ】バンクイックの審査基準は少し厳しい印象

- 三菱UFJ銀行カードローン「バンクイック」の審査でよくある質問

バンクイックとは?「三菱UFJ銀行」が運営する銀行カードローン

バンクイックとは、三菱UFJ銀行の個人向けカードローン商品です。

年1.4%~14.6%という金利の安さと、三菱UFJ銀行に口座を持っていなくて申し込み可能という利便性が大きな特徴です。

また、メガバンク三菱UFJ銀行の商品という安心感とステータス性の高さから、人気のカードローンとなっています。

バンクイックの審査について解説する前に、まずは商品情報を確認しておきましょう。

| 商品名 | カードローン「バンクイック」 |

|---|---|

| 資金使途 | さまざまな用途に使用可能 (事業性資金を除く) |

| 利用期間 | 1年 (原則として、審査のうえ自動更新) |

| 利用限度額と金利 (借入利率)※1 |

|

| 返済金額 | 最小1,000円~ (契約内容・借入状況による) |

| 返済期日 | ①毎月指定日返済、②35日ごとの返済、いずれか選択 |

| 担保 | 不要 |

| 保証人 | 不要 (保証会社であるアコム株式会社の保証を利用) |

- 出所:三菱UFJ銀行「バンクイック」

- 1…2024年9月16日以降に契約した方の適用金利。それ以前に「バンクイック」を契約した方の適用金利は、本金利と異なる場合あり

三菱UFJ銀行の口座がなくてもOK!バンクイック5つのおすすめポイント

バンクイックのおすすめポイントは、次の5つです。

■バンクイック5つのおすすめポイント

- 三菱UFJ銀行・提携コンビニATMの手数料0円で利用できる!

- 三菱UFJ銀行の口座がなくても申込が可能!

- 口座振込の借入も振込手数料0円でOK!

- 専用アプリでサービスの利用がさらに簡単・便利に!

- 最小返済額は月1,000円からOK!返済サポートも充実!

カードローンは、借入と返済でATMを利用する機会が多いため、「所定のATMで手数料が無料」という点は大きなおすすめポイントです。

また、三菱UFJ銀行の口座がなくても申込できる点は、他の銀行をメインで使っている方や、給与振込で他の銀行を利用している方にうれしいポイントでしょう。

低金利で借入したいなら!バンクイックはこんな人におすすめ

銀行カードローンということで、さまざまな特徴やメリットのあるバンクイックですが、特に次のような方におすすめです。

■バンクイックはこんな人におすすめ

- 低金利で借入がしたい方

- 大手メガバンクで安心した借入がしたい方

- 口座振込やATMなどでの取引手数料を節約したい方

- 借入や返済をアプリで簡単に手続きしたい方

バンクイックは、年1.4%〜14.6%と金利が低いため、特に低金利で借入がしたい方におすすめです。消費者金融カードローンの金利が概ね年3.0%〜18.0%程度であることを考えると、大きなポイントといえるでしょう。

また、大手メガバンクのカードローンということで、安心して借入がしたい方、消費者金融カードローンやクレジットカードのキャッシングに抵抗がある方にもおすすめです。

バンクイックの審査は厳しい?甘い?審査基準や通過率を解説

バンクイックの審査基準や審査通過率は明らかにされていません。銀行カードローンということで、審査はやや厳しいものと考えられます。

ただし、バンクイックは、アコムが保証会社となっていることから、アコムの審査基準や審査通過率が参考になるにではないでしょうか。

ここでは、バンクイックの審査について詳しく解説します。

バンクイックの審査の申込条件

バンクイックの審査の申込条件は次のとおりです。

■バンクイックの申込条件

- 年齢が満20歳以上65歳未満の国内に居住する個人の方で、保証会社(アコム㈱)の保証を受けられる方

- 原則安定した収入がある方

- 外国籍の方は永住許可を受けている方が対象

- 出所:三菱UFJ銀行「バンクイック」

注意したいのは、「保証会社 アコム㈱の保証を受けられる方」という点です。過去にアコムで審査落ちした方や、アコムで延滞した経験のある方は、審査に通ることが難しいでしょう。

続いて雇用形態などによる申し込みの可否をみてみましょう。

原則として安定した収入があれば雇用形態や職業に関わらず申し込みできますが、20歳未満の学生はアルバイトなどで安定した収入がある場合でも、申し込みできません。

| 職業・雇用形態など | 申し込みの可否 |

|---|---|

| 経営者・自営業者 | 原則安定した収入がある方であれば申し込み可能 |

| 会社員 | |

| 派遣社員・契約社員 | |

| アルバイト・パート | |

| 年金受給者 | |

| 学生(※満20歳以上) | アルバイトやパートなどで、原則安定した収入がある方であれば申し込み可能 |

| 主婦・主夫 | |

| 学生(※20歳未満) | 申し込み不可 |

| 専業主婦・専業主夫 | アルバイトやパートなどで、安定した定期収入がなければ申し込み不可 |

バンクイックの審査で重要視されるのは返済能力

バンクイックに限らず、カードローンの審査では「返済能力」の有無が重視されます。

返済能力の調査には、おもに次の3つの情報を基に審査が行われます。

これらの情報は、いずれも申込内容と信用情報機関に登録されている情報が一致しているかチェックされるので注意が必要です。

審査に通ることを目的に虚偽の内容を申告すると、審査落ちの原因となるだけでなく今後のローン審査に悪影響を与える可能性があります。

続いて、これらの3つの情報について詳しくみていきましょう。

1本人属性

本人属性とは、勤務先や収入、雇用形態、勤続年数など、返済能力を審査するための客観的情報のことで、主に次の内容が調査の対象となります。

| 項目 | 見られるポイントの例 |

|---|---|

| 氏名 | コンプライアンスチェック、反社会勢力に属していないか |

| 住所 | 日本国内に在住か、滞納時などに訪問可能か |

| 電話番号 | 電話での連絡は可能か、何かあった際に連絡がつくか |

| 生年月日 | 申込条件に当てはまるか、働き続けられる年齢か |

| 勤務先 | 経営状態に問題はないか、給与水準に問題はない会社か |

| 年収・収入 | 継続して安定収入を得られているか、貸付金額に見合った収入はあるか |

| 業界・業種 | 景気などの影響はあるか、継続して働き続けられるか |

| 職種 | 安定して長く働けるか、ケガなどをしやすい仕事ではないか |

| 雇用形態 | 収入の安定性がある雇用形態か、正社員、派遣社員、アルバイト |

| 勤続年数 | 長く働き続けているか、すぐに辞めないか |

全般的に「申込条件」と「返済能力」に関わる項目はしっかり審査されますが、特に重視されるのは、年齢や勤続年数など「継続的な返済能力」に関する項目です。

これは、カードローンが限度額内で何度も借入することができ、長期の契約を前提としているためです。

このため、決して収入が高くない場合でも「安定した職業に就いている」「勤続年数が長い」などは、大きな評価ポイントになります。

2借入状況

借入状況とは、カードローンやクレジットカードのキャッシングなど、他社からの借入残高や借入件数のことで、返済能力の調査ではとても重要視される項目です。

| 項目 | 見られるポイントの例 |

|---|---|

| 借入残高 | 他社からの借入残高はどれくらいあるか |

| 借入社数 | 何社くらいから借入をしているか、多重債務に陥っていないか |

特に、銀行カードローンは総量規制の対象外となるので、「過剰貸し付け」とならないか、しっかりと審査が行われます。

【総量規制とは?】

貸金業者(消費者金融や信販会社)からの借入を年収の3分の1までに規制する法律上の決まりです。銀行のカードローンは対象外となります。

また、借入状況では「何社から借入しているか」「多重債務に陥っていないか」も審査のポイントになります。

3信用情報

信用情報とは、信用情報機関に登録されているローンやクレジットの申し込みや契約・返済状況、金融事故の有無などに関する客観的な事実です。おもに次の内容が審査対象となります。

| 項目 | 見られるポイントの例 |

|---|---|

| 本人情報 | 氏名、住所、勤務先など |

| 契約内容 | 契約の種類(ローン・クレジットなど)や契約日、契約金額など |

| 返済状況 | 支払状況、完済日、延滞、滞納など |

| 申込情報 | 申込日や申込先などの申込履歴、審査結果など |

| 本人申告情報 | 本人確認書類の紛失や盗難・漏洩、浪費癖やギャンブル依存など |

| 取引事実・官報情報 | 債務整理、強制解約、破産申立、官報への公告内容など |

| 家族の信用情報 | 家族に異動情報の履歴はないか、連帯保証人になれそうかなど |

登録されている情報は信用情報機関によって異なりますが、特に信用情報のキズである「異動情報(事故情報)」は厳しくチェックされます。

バンクイックの仮審査(事前審査)と本審査の違い

バンクイックの審査は、仮審査(事前審査)と本審査に分かれています。

ここでは、仮審査と本審査の審査内容と注意点をみてみましょう。

仮審査とは、申込書に記載された内容をもとに、スコアリング(機械審査)を行うことです。

仮審査では信用情報も審査対象となり、他社契約状況や残高、返済状況、申込履歴などがチェックされます。

■仮審査

- 年齢

- 年収

- 勤務先の状況

- 信用情報(契約、借入残高、返済状況、申込履歴など)

など

仮審査の結果と契約内容(借入限度額や利率)は、メールまたは電話で通知されます。仮審査に通った方は、ここで必要書類を提出します。

本審査は、提出された書類に基づき、次の内容の事実確認と審査が行われます。

■本審査

- 本人確認書類

- 収入証明書類

- 勤務先の在籍確認

- 収入証明書類(必要な場合)

また、勤務先へ在籍確認が必要な場合は、本審査の段階で電話確認が行われます。

バンクイックの申込前に審査基準を確認する方法

バンクイックは、銀行カードローンということで、「審査が厳しそう」と不安に思う方も多いでしょう。

バンクイックは、申込前に審査基準を知ることができるので紹介します。

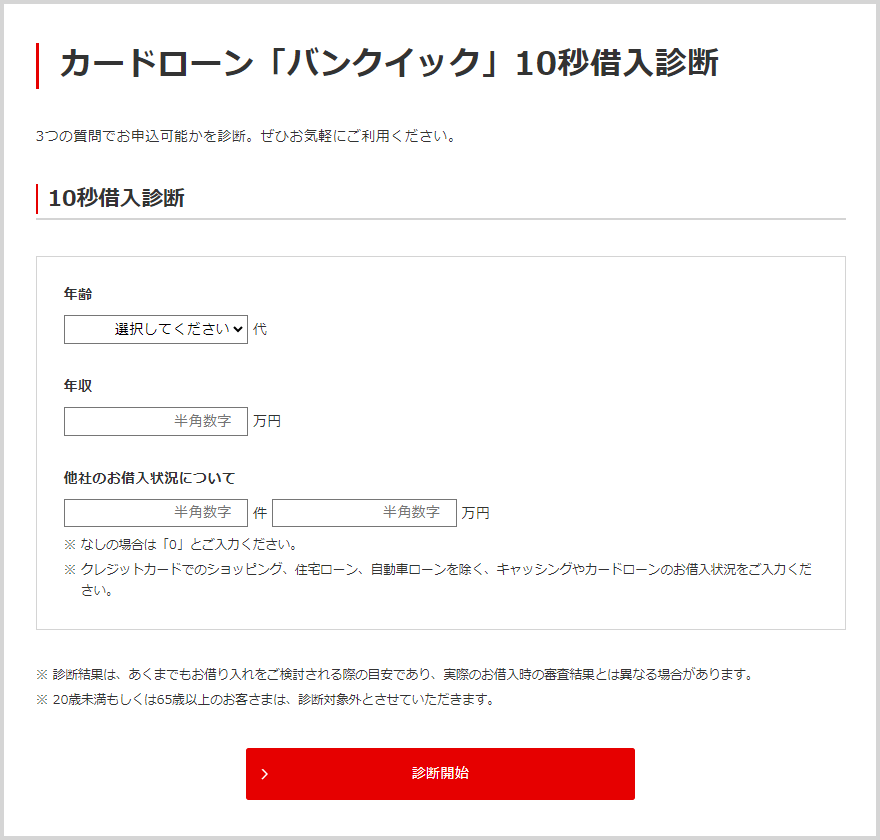

バンクイックの審査が不安なときは「10秒借入診断」を試してみよう

バンクイックの審査が不安なときは、「10秒借入診断」を試してみましょう。

「10秒借入診断」では、次の3つの項目を入力することで「バンクイックに申し込み可能か」を診断することができます。

- 年齢

- 年収

- 他社借入件数と金額

「10秒借入診断」は、実際の申し込みではないため、信用情報に履歴が残ることはありません。気軽に試してみるとよいでしょう。

- 画像出典:三菱UFJ銀行「バンクイック」

ただし、「10秒借入診断」は簡易審査であるため、実際の申し込みでは異なる結果が出る場合もあります。

バンクイックの審査通過率は非公開…保証会社であるアコムを参考に

バンクイックは、審査通過率を公開していません。参考として、保証会社であるアコムの審査通過率をみてみましょう。

アコムは、消費者金融の中でも審査通過率が高く、4割以上の方が審査に通過しています。

| 2023年4月~7月までの累計 | |

|---|---|

| 新規申込数 | 332,644件 |

| 新客数 | 140,246件 |

| 新規貸付率 | 42.2% |

- 出所:アコム「マンスリーレポート」

ただし、アコムはあくまでもバンクイックの保証会社であり、最終的な審査は三菱UFJ銀行が行なっています。

このため、上記の審査通過率はあくまで参考として捉えておいた方がよいでしょう。

バンクイックの審査基準は消費者金融よりも厳しめと見ておこう

バンクイックの審査基準は、消費者金融より厳しいものと思われます。

主な理由は次のとおりです。

■銀行カードローンの審査が厳しくなる主な理由

- 銀行と保証会社、両方の審査に通る必要がある

- 消費者金融よりも低金利で借入ができるため

- 銀行カードローンは総量規制の対象とならない

この中で特に注意したい理由は、「低金利で借入ができるため」という点です。

一般的に、ローン金利は利用者の信用力が高く、貸出側のリスクが少ないほど低くなります。

つまり、バンクイックは、審査基準を高めに設定することで低金利を実現しているものと考えてよいでしょう。

金利の低さはバンクイックの大きな魅力ですが、「あまり信用力に自信がない」「できれば審査落ちを避けたい」という方は、第一候補として消費者金融など、他のカードローンを検討するのもよいでしょう。

また、審査が厳しくなる理由として、銀行カードローンが総量規制の対象外であることも挙げられます。総量規制の対象外であることから、過剰貸付を防ぐ必要があるためです。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

一般的に、銀行カードローンは消費者金融より審査基準が厳しいとされています。バンクイックは、銀行と保証会社であるアコムの両方の審査に通る必要があるため、審査基準は消費者金融単独の場合に比べて厳しいと考えてよいでしょう。

中澤 哲文

中澤 哲文バンクイックの審査時間は?結果連絡が遅いときの対処法

バンクイックは銀行カードローンということで、「審査に時間がかかるのでは」と気になる方も多いのではないでしょうか。

ここでは、バンクイックの審査時間や、結果連絡が遅い場合の対処法を紹介します。

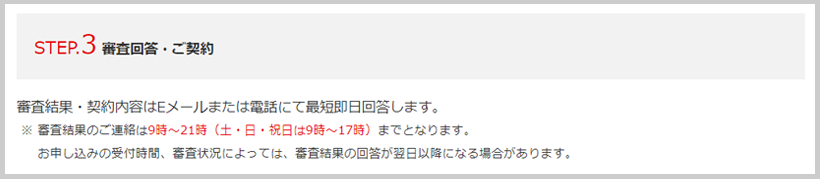

バンクイックの審査の対応時間は平日9時~21時・土日祝日は9時~17時

バンクイックの審査対応時間は、平日と土日祝日で異なります。

- 平日 : 9時〜21時

- 土日祝日 : 9時〜17時

【バンクイックの審査時間】

審査結果の回答も審査時間中に行われるため、上記時間内に回答が来ない場合は、翌日以降の回答になります。

- 画像出典:三菱UFJ銀行「バンクイック」

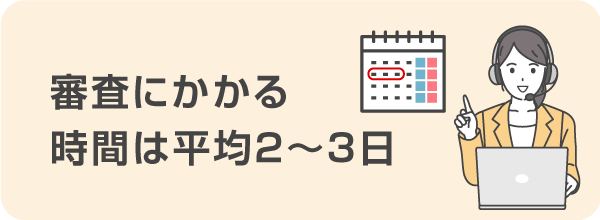

バンクイックの審査(仮審査&本審査)にかかる時間は平均2~3日

バンクイックの審査(仮審査&本審査)結果は最短で当日中、平均2〜3日で通知されます。

バンクイックなど、銀行カードローンは反社会的勢力への融資を防ぐため、2018年から警視庁データベースへの照会が義務化されました。このため、一時期は審査に時間がかかるケースがほとんどでしたが、最近では警視庁データベースからの回答が早くなったため、最短で当日中に審査結果を回答することも可能となりました。

ただし、バンクイックは銀行と保証会社であるアコム両方の審査を必要とするため、比較的審査に時間がかかる傾向にあるようです。

できるだけ早く審査結果を知りたいのであれば、午前中のできるだけ早い時間帯に申し込んでおくようにすると良いでしょう。

バンクイックのテレビ窓口の滞在時間は曜日・時間帯による

テレビ窓口とは、三菱UFJ銀行のATMコーナーに設置されている個室型ブースです。

専門のオペレーターが対応し、預金やローンに関するさまざまな手続きを行うことができますが、バンクイックの新規申込はできません。申し込み自体は、インターネットまたは電話で行う必要があるので注意が必要です。

テレビ窓口で行うことができるのは、バンクイックのカード受け取りのみです。テレビ窓口では、その場でカードの発行をできます。

- 平日 : 9時〜20時

- 土曜・祝日 : 10時〜18時

- 日曜 : 10時〜17時

【テレビ窓口の受付時間】

- 設置場所により異なる場合があります

- 出所:三菱UFJ銀行「バンクイック」

なお、テレビ窓口は平日夕方以降、土日・祝日は終日混雑する傾向があるので、利用する場合は注意が必要です。

※テレビ窓口は2025年7月31日をもってバンクイックの各種サービス受付を終了します

バンクイックから審査結果の連絡がなかなか来ないときの理由と対処法

バンクイックの審査結果は最短で当日中、平均2〜3日で連絡が来ますが、なかなか結果連絡が来ない場合は、次のような理由が考えられます。

- 申し込むタイミングが悪かった

- 提出した書類に不備があった

- 審査判断が長引いている

「バンクイックの申し込みや審査が集中している」「連休前に申し込みをした」など、申し込むタイミングが悪かった場合は、審査結果の連絡が遅くなる可能性が高いです。

また、よくあるのが本人確認書や収入証明書類に不備があった場合です。例えば、「アップロードした画像が不鮮明だった」「証明書類の期限が切れていた」などが挙げられます。

他には、「審査基準ギリギリである」「申込内容に不明な点がある」などの理由で、審査が長引く場合も考えられます。

いずれの場合も理由が分からない状態で申込者本人が対処することは難しいでしょう。コールセンターへ相談するのがもっとも早く確実な対処法です。

- 電話 : 0120-959-555

- 平日 : 9時〜21時

- 土・日・祝日 : 9時〜17時

※12月31日〜1月3日を除く

【バンクイックコールセンター】

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

バンクイックの審査結果は最短で当日中に回答を得られますが、混雑状況や申込時間によっては、翌日以降の審査回答となるケースも多いようです。また、消費者金融カードローンと異なり、Webやアプリから審査状況を確認することができません。「結果通知が遅い」という場合は、コールセンターへ相談する以外、対処法がないので注意が必要です。

中澤 哲文バンクイックの審査結果は?実際に申し込んだ人たちの口コミ・体験談

バンクイックに審査申込をしたいと考えていても、「自分が審査に通るか不安…」と感じている方も多いでしょう。

ここでは実際バンクイックの審査に申し込んだ人たちの体験談や口コミを見ていきます。自分の状況に近い人の体験談を見て、申し込むときの参考にしてみてください。

【バンクイック審査の体験談①】審査に落ちたAさんの事例

| 性別/年代 | 男性/40代 |

|---|---|

| 職業 | 会社員 |

| 業種 | 建築業 |

| 年収 | 700万円~800万円未満 |

| 申し込みをした時期 | 2021年11月頃 |

| 申し込んだ方法 | Webサイト(PC・スマホなど) |

| 結果通知の方法 | メール |

| 審査にかかった時間 | 2日以上~3日未満 |

| 審査に落ちと思われる理由 | クレジットカードのショッピング枠の滞納があったのでそれが原因だと感じました。 |

まずは審査に落ちてしまったAさんの体験談です。

クレジットカードのショッピング枠も、銀行カードローンと同様に総量規制の対象外なので、借入残高などの借入状況を気にする必要はありません。しかし、Aさんの場合は信用情報にキズがあったために、審査に落ちる結果となってしまったようです。

バンクイックであれば、「自動支払い(口座引き落とし)」や「Eメールサービス(返済期日の3日前にアプリ内通知が届く)」となどが利用できるので、こういったサービスを活用しながら滞りなく返済実績を積み上げていくと良いでしょう。

【バンクイック審査の体験談②】審査に落ちたBさんの事例

| 性別/年代 | 男性/40代 |

|---|---|

| 職業 | 会社員 |

| 業種 | 医療福祉 |

| 年収 | 100万円~200万円未満 |

| 申し込みをした時期 | 2023年6月頃 |

| 申し込んだ方法 | Webサイト(PC・スマホなど) |

| 結果通知の方法 | メール |

| 審査にかかった時間 | 2日以上~3日未満 |

| 審査に落ちと思われる理由 | 申し込みに必要な書類などに不備があったことです。 |

こちらは審査に落ちてしまったBさんの事例です。

提出した必要書類に不備があったため審査に落ちてしまったようです。提出書類の不備でよくある事例が「最新のものではなかった」「有効期限が切れていた」「会社名など必要箇所が鮮明に写せていなかった」などといったものです。

提出書類で不明・不安な点などがある場合は、申込前・申込直後に関わらず「バンクイックコールセンター(0120-959-555)」に問い合わせをしておくと良いでしょう。審査の結果が出る前に修正などの対応ができるケースもあります。

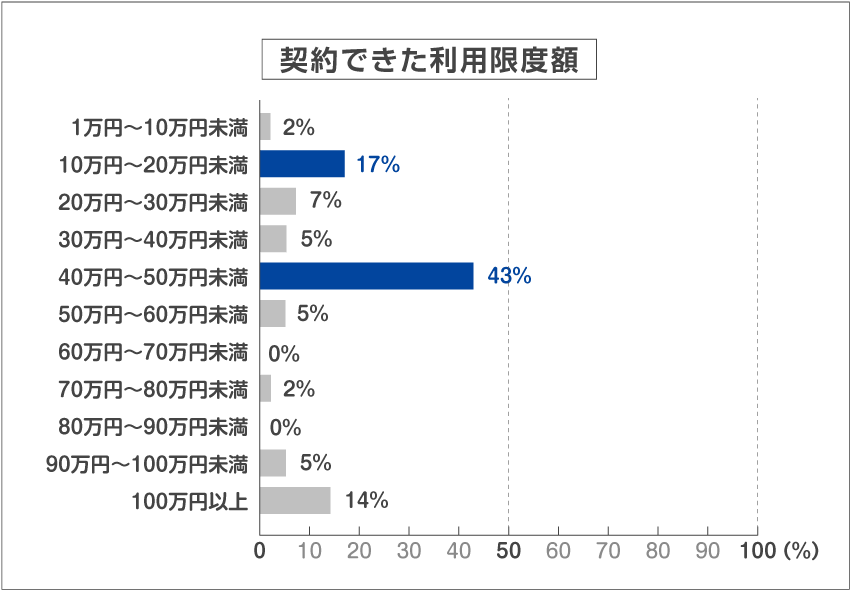

【バンクイック審査の体験談③】審査に通ったCさんの事例

| 性別/年代 | 女性/30代 |

|---|---|

| 職業 | 会社員 |

| 業種 | サービス業 |

| 年収 | 300万円~400万円未満 |

| 申し込みをした時期 | 2020年1月頃 |

| 申し込んだ方法 | Webサイト(PC・スマホなど) |

| 結果通知の方法 | 電話 |

| 審査にかかった時間 | 1日未満 |

| 契約できた利用限度額 | 40万円~50万円未満 |

| その他の口コミや感想 | 多重債務状態での申し込みでしたが、意外とすんなり通ったなという印象がありました。 |

こちらは審査に通ったCさんの事例です。

借入先が複数あったようですが、審査に通ったとのことです。借入先が多数あっても毎月遅れることなく、しっかりと返済を行っていたのでしょう。

延滞などなく返済を続けることで信用実績は積みあがりますし、収入と借入残高のバランスなどに問題がなければ、審査に通るケースは多々あります。自身の状況把握と希望限度額、借入先への真摯な対応がもたらした結果と言えます。

【バンクイック審査の体験談④】審査に通ったDさんの事例

| 性別/年代 | 男性/30代 |

|---|---|

| 職業 | 会社員 |

| 業種 | 情報通信業 |

| 年収 | 200万円~300万円未満 |

| 申し込みをした時期 | 2020年3月頃 |

| 申し込んだ方法 | Webサイト(PC・スマホなど) |

| 結果通知の方法 | メール |

| 審査にかかった時間 | 1日以上~2日未満 |

| 契約できた利用限度額 | 70万円~80万円未満 |

| その他の口コミや感想 | 大手で安心できるところだから、全ての作業がスムーズに終わりました。 |

こちらも審査に通ったDさんの事例です。

大手への安心感を持ちながら申し込みを進めた結果、問題なくスムーズに審査に通ったようです。

注目すべきは、年収に対して比較的大きめな利用限度額で契約ができている点です。審査のスムーズさと合わせて考えると、信用情報機関に記録が残る過去5年間の返済実績や、勤め先の企業・勤続年数などから、安定した収入と返済能力について高く評価されたのではないかと考えられます。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

口コミの結果から、年収など属性が高い方でも延滞の履歴は審査上で致命的ということが分かります。また、審査時間については最近だいぶ改善されたようですが、かなりバラツキがある印象を受けます。全般的に、審査に通る方は早く回答が得られ、ボーダーライン上の場合は回答まで2〜3日程度を要するものと思われます。

中澤 哲文バンクイックの審査落ちによくある5つの原因と対策

バンクイックの審査落ちによくある原因は次の5つです。

審査に通るためには、これらの内容についてあらかじめ対策しておくとよいでしょう。

1他社での借入残高・借入社数が多い

他社での借入残高・借入社数が多い場合は、審査落ちする可能性が高くなります。

カードローン審査では返済能力の有無が厳しくチェックされるため、単なる借入残高ではなく「収入に対して借入残高が多くないか」という形で審査が行われます。

このため、決して借入残高が多くない場合でも、収入が低い方は審査で不利になる可能性があります。

また、借入社数も審査に大きく影響します。現在の借入額に問題がない場合でも、将来的に多重債務に陥る可能性があるからです。

対策

- 他社借入残高が多い場合は、可能な限り返済を進めるとよい。できれば、ボーナス時期など余裕のある時に一旦完済するか、大きく借入残高を減らすと返済実績が認められるケースもある。

- 借入社数が多い場合、可能であれば「おまとめローン」商品などで借入を一本化する。一本化すると、毎月の返済額を減らすことができるため、審査で重要視される返済比率(収入に対するローン返済額の割合)の面でも有利になる。

おまとめローンとは?

おまとめローンとは、複数のローンを一本にまとめる「返済専用のローン」です。返済額や返済日をまとめられるだけでなく、支払い期間を長く設定することで、毎月の返済額を減らすことができます。また、「返済専用のローン」であることから、総量規制の対象外貸付となります。

2信用情報にキズがある

信用情報にキズがある場合も審査落ちの原因となります。信用情報にキズがあるとは、信用情報に延滞や強制解約、破産などのネガティブな情報が登録されていることを指します。

また、信用情報には過去6カ月のカードローン申込履歴も登録されているため、審査落ちの履歴(申し込みしたのに契約実態がない)も信用情報のキズといえるでしょう。

ローン審査では、信用情報が必ずチェックされるため、これらのネガティブな情報が登録されている場合は、ほぼ確実に審査落ちすると考えてよいでしょう。

対策

- 信用情報のキズ(延滞や強制解約、破産などの情報)は契約終了から最長で5年間残る。待てるのであれば、これらの情報が消えてから申し込みをする。

- 信用情報に不安があるのであれば信用情報機関に開示請求を行い、どのような情報が登録されているか確認するとよい。

3申込情報・必要書類に不備がある

バンクイックは、申込書に記載された内容をもとに、機械審査(スコアリング)が行われます。このため、申込情報や必要書類の不備は審査落ちの原因となるので注意が必要です。

また、「年収を多めに記入した」「勤続年数を長く申請した」など、申込情報を偽ることも審査落ちの原因になります。仮に、審査に通ったとしても、虚偽の申請が判明した時点で強制解約となる危険があるので注意しましょう。

対策

- Web申込の場合、入力確認画面で内容を確認してから申し込みを確定させる。必要書類をアップロードする場合は、「画像が鮮明か」「必要な情報が全て確認できるか」をチェックしてから送信する。

- 本人確認書類は期限内のものであるかチェックしてから提出する。記載住所が現住所と異なる場合はコールセンターへ相談し、追加書類を提出する。

4収入が安定していない

給与が完全歩合制や一部歩合制の方は、「収入が安定していない」と判断され審査落ちする場合があります。バンクイックは、申込段階で収入形態を「固定給」「一部歩合給」「完全歩合給」から選択する必要があり、収入形態が審査項目となっているからです。

また、転職を繰り返している場合や、勤務先が設立して間もない場合なども同様に「収入が安定していない」と判断される可能性があります。

バンクイックに限らずカードローンは、自由に借入・返済ができるうえ、長期契約を前提としています。このため、「安定した収入と返済能力があるか」という点は審査の大きなポイントになります。

対策

- 他社借入がある場合、可能であれば一度完済する。ケースにもよるが、完済実績が評価される場合もある。

- 「フリーローン」や「目的別ローン」を利用する。これらのローンは一定期間での返済が必要で追加借入ができないため、カードローンほど収入の安定性が重視されない(金融機関による)。

5在籍確認が取れない

バンクイックは、「勤務先の在籍確認のために電話する場合がある」としており、勤務先への在籍確認が取れないことも審査落ちの原因になります。

「何度電話しても不在だ」「電話がつながらない」など、在籍確認ができない場合は審査落ちする可能性があるので注意が必要です。

【電話確認が必要となる場合とは?】

通常、在籍確認は申込書の記載内容や提出書類(健康保険証や給与明細など)、信用情報に登録されている勤務先情報をもとに行われます。これらの内容に相違がある場合、例えば転職したばかりで信用情報に以前の勤務先が登録されている場合などは、電話確認の対象となる可能性があります。

対策

- 直通の電話番号を申請する、内線番号を記載するなど、電話連絡がつきやすいように配慮する。

- 職場に不在がちな場合は、追加書類による在籍確認ができないか相談する。

- 何らかの理由で電話による在籍確認が難しい場合は、申し込み段階でコールセンターに相談する。

バンクイックの審査で落ちないために!その他のポイント

ここまで紹介してきた事例以外に、次の3つのポイントに気をつけるとバンクイックで審査落ちしにくくなります。

バンクイックの審査で落ちないためのその他のポイント

- 提示された利用限度額内で申し込む

- 短期間に複数社へ申し込み過ぎない

- 不要なカードローンやクレジットカードを解約する

バンクイックの利用限度額は、仮審査の内容によって銀行から提示されます(予めこちらから指定することはできません)。

本審査前に増額相談を行うことも可能ですが、利用限度額は審査結果に大きく影響するため、提示された利用限度額内で申込する方が無難です。

利用限度額は、契約後に増額申請できますので、まずは審査に通ることを優先した方がよいでしょう。

審査に通るためには、短期間に複数のカードローンへ申込まないことも大切です。カードローンの申込履歴は、信用情報機関に6カ月間残ります。審査時に複数のカードローン申込履歴があると、「お金に困っているのでは」「多重債務になる可能性がある」と判断され、審査落ちの原因となりかねません。

また、申込前に不要なカードローンやクレジットカードを解約しておくことも効果的です。カードローンの審査は、他社のキャッシング枠をフルで利用した場合を想定して行われるためです。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

バンクイックは比較的審査基準が厳しいと考えられるため、可能であれば「他社借入を減らす」「不要なカードローンを解約する」などの対策をとっておくことをおすすめします。

また、カードローンは、短期間に複数の申し込みを行うと、審査上ほぼ間違いなく不利になります。他社で審査落ちしている場合、できれば申込履歴が抹消される6カ月を待ってから申し込みした方がよいでしょう。

中澤 哲文合わせてこちらもチェック!

バンクイックの審査って実際どうだった?アンケートを取ってみた

では、バンクイックの審査の実態はどうでしょうか。

口コミ・体験談の他に、バンクイックの審査に申し込んだことがある方々に、アンケートを実施してみました。

申し込みした方の属性や申込方法、在籍確認方法などに触れていますので、バンクイックの利用を検討している方は、こちらも参考にしてみてください。

| 項目 | 詳細 |

|---|---|

| アンケート 対象者人数 |

118人 |

| 性別 | 男性82人/女性36人 |

| 年代 | 20代~70代 |

| 対象地域 | 全都道府県 |

| 対象期間 | 直近5年間の申込履歴 (2019年1月以降) |

| 調査機関 | 2024/1/20~2024/1/30 |

| 調査方法 | ネット調査 |

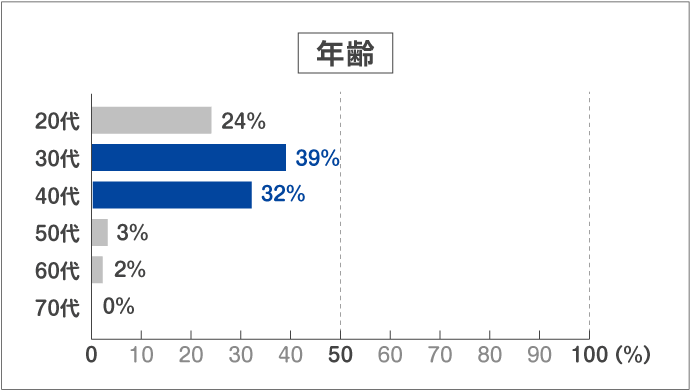

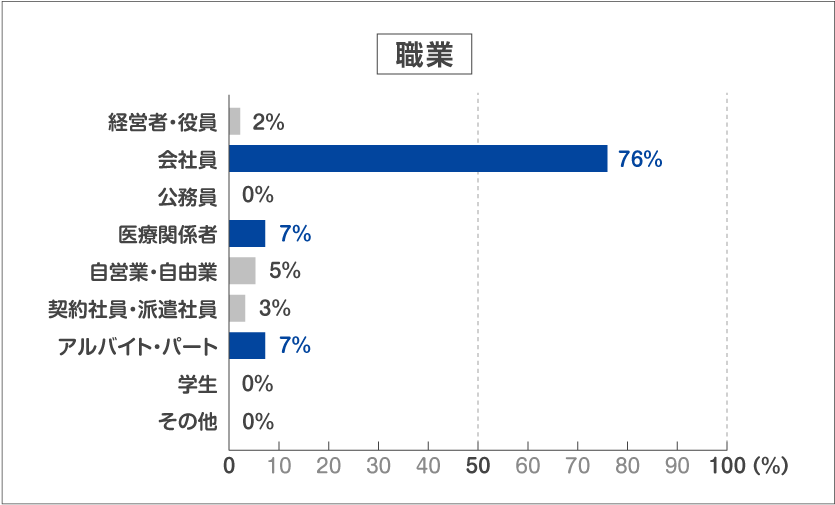

バンクイックの審査に申し込んだ人の傾向は?

まずはバンクイックに申し込んでいる人たちの傾向から見てみましょう。

年代は30代・40代の申込者が多く、次いで20代となっています。50代を超え、収入や収支が安定してくると利用者は少なくなる傾向にあるようです。

また、職業としてはやはり「固定給」として安定した収入を得られやすい会社員の方が多い傾向にあります。

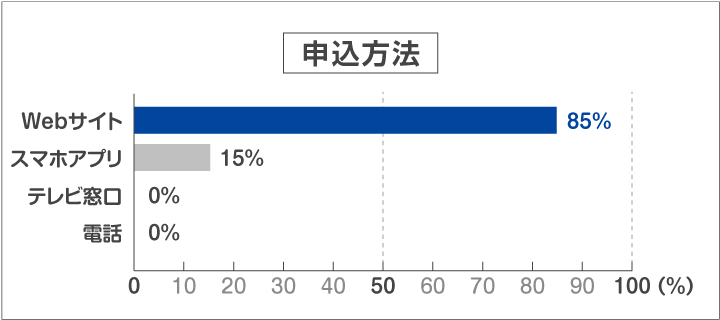

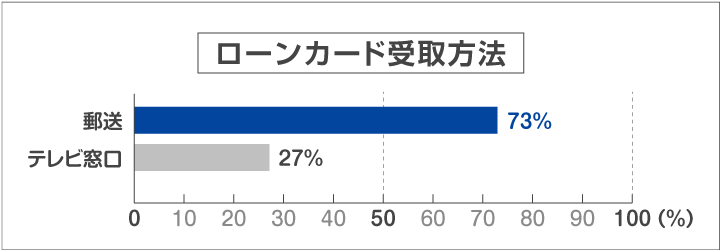

バンクイックの審査申込に利用した方法は?カードの受取方法は?

続いて、審査に利用した「申込方法」と「選択したローンカードの受取方法」について見ていきましょう。

- テレビ窓口の新規申込は2022年3月31日以前

申込方法については、Webサイトまたはスマホアプリと、デジタルな方法のみの結果となりました。申込時点で周囲にバレる心配も少なく何時でも利用可能なので、最も申し込みやすい方法ですね。

ローンカードの受け取り方法については、郵送を選択した方が比較的多かったようです。近所に三菱UFJ銀行の支店がない場合は足を運ぶのが難しいことから、郵送を選ぶ方が多い傾向にありました。

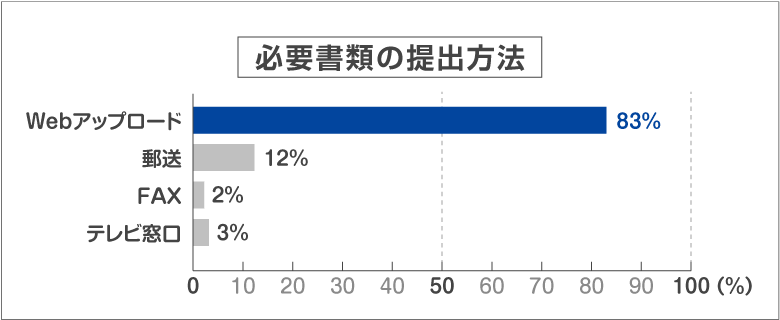

バンクイックの審査で必要書類の提出方法は?在籍確認は?

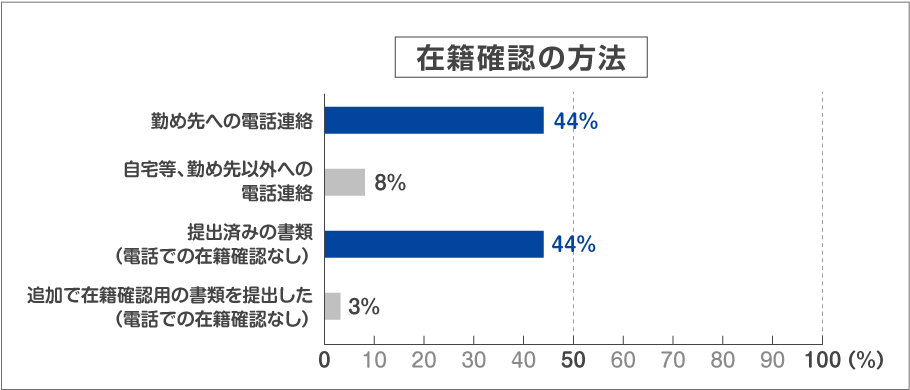

続いて「必要書類の提出方法」と「在籍確認の方法」について見てみましょう。

- テレビ窓口の新規申込は2022年3月31日以前

ほぼ全員の申込方法がWebであったことから、必要書類の提出方法も約8割がWebでのアップロードを利用した結果になっています。

在籍確認については、「勤め先への電話連絡」、または、「提出済みの書類(電話での在籍確認なし)」のいずれかの方法で全体の8割~9割弱を占める結果となりました。バンクイックでは在籍確認の方法について相談することができるので、何か要望があれば「バンクイックコールセンター(0120-959-555)」へ電話をすると良いでしょう。

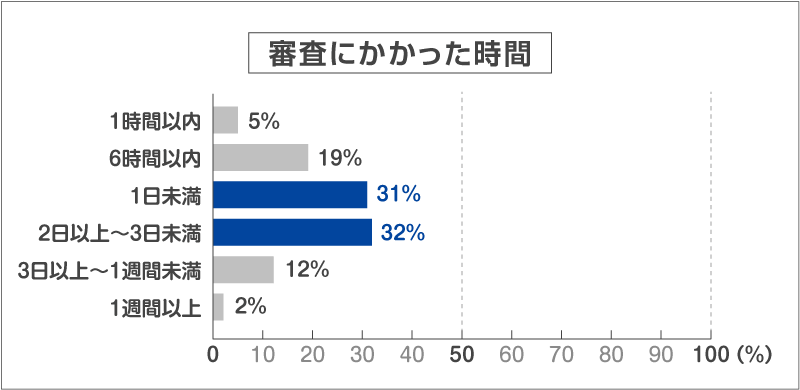

バンクイックの審査にかかった時間は?審査の結果は?

こちらでは、「審査にかかった時間」と「審査の結果」について見てみます。

バンクイックの審査時間で最も多かった回答は2日以上~3日未満でした。しかし、警察庁のデータベース照会の速度が速くなってきている直近数年の間に申し込んだ方々では、1日以内に結果が出たという回答だけで過半数を占める結果となりました。

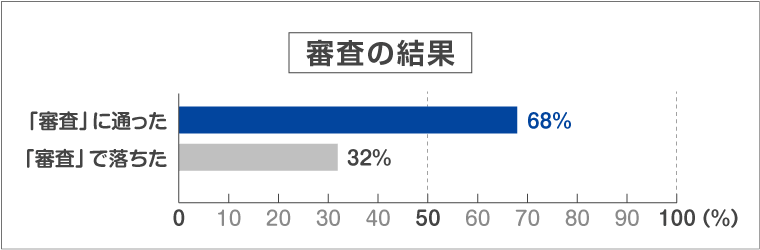

審査結果について、アンケートの結果は約7割の人が通ったとの回答が得られましたが、実際はもっと通過率は低いものと思われます。少なくともアコムの平均値である4割は下回る結果となるでしょう。

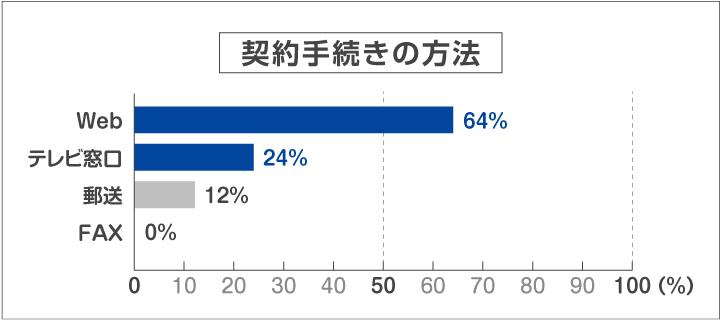

バンクイック契約方法は?契約時の利用限度額は?

審査に通った方々の「契約手続きの方法」と「契約時の利用限度額」について見てみましょう。

「契約手続きの方法」に関しては、約6割の方がWebで完結しています。次いで2割ほどの方はテレビ窓口まで足を運んでいるようでした。

「契約時の利用限度額」については、30万円~60万円未満で、過半数を占める結果となりました。年収や審査結果などにもよりますが、初期の契約額が低めな消費者金融と比較すると、審査に通りさえすれば融資そのものには積極的な姿勢があると感じられます。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

申込者の職業は経営者・役員と会社員が約8割を占めています。やや審査が厳しいという印象から、申込者は比較的安定性がある職業の方に偏っているという印象を受けました。注目したいのは、在籍確認の方法です。52%の方が電話による在籍確認を受けており、この点は消費者金融カードローンと大きく異なるところです。在籍確認の電話は「来るもの」と考えておいた方がよいでしょう。

中澤 哲文バンクイックの審査の必要書類・審査の申込方法と借入までの流れ

バンクイックの申込方法はネットと電話のみです。消費者金融と異なり、無人契約機で審査申込を行うことはできません。

ここでは、ネット申込と電話の場合に分けて、バンクイックの審査申込の流れと必要書類をみていきましょう。

バンクイック審査申込に必要な書類は?

バンクイックの審査申込に必要な書類は、基本的に次の3種類です。

本人確認書類は、申込方法によらず次のうち2点の提出が必要です。

2点の本人確認書類が提出できない場合や、所持人記入欄がないパスポート(詳しくは以下を参照)を利用する場合は、「② その他の書類・補完書類」が必要となります。

また、本人確認書類には、それぞれ現住所の記載が必要なので注意が必要です。

| 本人確認書類 | 注意事項 |

|---|---|

| 運転免許証 | 変更事項がある方は裏面コピーも必要 |

| 健康保険証 | 本人の氏名・生年月日・住所のページ ※カード型保険証の場合は、現住所を記入裏面コピーも必要(国民健康保険証は現住所の記入は不要) |

| パスポート | 顔写真および住所のページ ※2020年2月4日以降に申請された所持人記入欄がないパスポートの場合は別途「補完書類」が必要 |

| マイナンバーカード(個人番号カード) | 現住所の記載があるもの、表面のコピーのみ必要 |

| 在留カード | 変更事項がある方については、裏面コピーも必要 ※日本国籍をお持ちでない方で在留カードをお持ちの場合はこちらを優先的に用意 |

本人確認書類が1点しか用意できない場合など、必要に応じて、次の補完書類を提出します。それぞれ、書類に条件があるので注意が必要です。

| その他の書類 |

|---|

|

- 1…申込者本人から提示された場合に限り使用可能

- 出所:三菱UFJ銀行「バンクイック」

| 補完書類 |

|---|

|

- 2…現住居の記載がある本人名義のもので、領収書日付等が6カ月以内のもの

- 出所:三菱UFJ銀行「バンクイック」

次に該当する人は「その他の書類・補完書類」が必要

- ①の本人確認書類を1点だけ用意できる場合は、「②その他の書類・補完書類」の中からいずれか1点を用意(合計2点)

- ①の本人確認書類をいずれも用意できない場合は、「その他の書類」を2点、または「その他の書類」1点+「補完書類」1点を用意(合計2点)

- 2020年2月4日以降に申請された所持人記入欄がないパスポートを本人確認書類として使用する場合で、パスポート以外で①の本人確認書類を1点用意できる場合は、「その他の書類・補完書類」の中からいずれか1点を用意(合計3点)

- 2020年2月4日以降に申請された所持人記入欄がないパスポートを本人確認書類として使用する場合で、パスポート以外で①の本人確認書類を用意できない場合は、「補完書類」の中からいずれか2点を用意(合計3点)

また、仮審査の結果で「50万円超の利用限度額で申込可能」となった場合(※)は、次の収入証明書類の提出が必要になります。

- バンクイックは申込時点で限度額を指定することができません。限度額は、仮審査の審査内容に応じて三菱UFJ銀行から提示されます(本申し込みの時点で相談可能)。

| 収入証明書類 |

|---|

|

- 上記以外にも追加で書類が必要になる場合あり

- 申込時の内容と送付した申込書類が異なる場合は、審査結果を変更する場合あり

- 出所:三菱UFJ銀行「バンクイック」

必要書類に不明な点がある場合は、事前にコールセンターへ確認しておくとよいでしょう。

申し込みに関するお問い合わせはこちら:0120-959-555

(平日9:00~21:00、土・日・祝日9:00~17:00(12/31~1/3を除く))

バンクイック審査の在籍確認は電話連絡が必要

バンクイックの在籍確認は「ご自宅および勤務先へ連絡する場合があります」とされています。このため、「電話連絡がある」と考えておいた方がよいでしょう。

- 画像出典:三菱UFJ銀行「バンクイック」

ただし、電話確認の担当者は「三菱UFJ銀行」と名乗るため、周囲に怪しまれる可能性は低いと思われます。

在籍確認は本審査の段階で行われ、電話に出て対応すれば終了です。不在の場合も「席を外している」など、勤務先への在籍が確認できれば、在籍確認は完了します。

なお、電話による在籍確認を希望しない場合は、コールセンターへ連絡することで、追加書類提出による在籍確認を相談することができます。

バンクイック審査の申込方法と借入までの流れ①ネット

バンクイックのネット申込とは、Web(PC・スマホ)またはスマホアプリから申込むことです。24時間365日いつでも申し込み可能なので、誰にでもおすすめの申込方法です。

ネット申込のメリットは、申し込みから借入まで、全て完結できる点です。カードの受け取りを「テレビ窓口」で行えば郵送物もなく、ほとんどデメリットのない申込方法といえるでしょう。

ネットで申し込む場合の流れは次のとおりです。注意点は特にありませんが、必要書類をあらかじめ揃えておき、カードの受取方法を決めておけばスムーズに申し込みが可能です。

ネット申込は、テレビ電話でカードを受取るか振込を利用すると、最短で当日借入ができる点も大きなメリットです。

■ネットで申し込むときの流れ

-

STEP1必要書類を用意する

- 本人確認書類など必要な書類を用意する

-

STEP2申し込み

-

STEP3書類提出・審査

- 必要書類を提出する(提出方法は次の3つ)

「Web」での書類提出は、こちら

- 新規申込は受付番号に0000000(ゼロ7桁)を入力

「郵送」での書類提出は、次の住所へ「〒104-0033 東京都中央区新川1-28-38 東京ダイヤビルディング 株式会社三菱UFJ銀行 第二リテールアカウント支店」

「FAX」での書類提出は、FAX:0120-23-5919(受付時間:24時間365日)

- 在籍確認の対応など

- メールまたは電話で審査結果を受け取る

-

STEP4審査の結果回答~契約手続き

- 最短で当日中にメールまたは電話で審査結果を受け取る

- 契約内容を確認のうえ契約手続きをする

-

STEP5カードの受け取り

- 「カードレス契約」を選択するか、「テレビ窓口」でカードを受け取るか、後日「郵送(簡易書留)」でカードを受け取る

「テレビ窓口」設置店の検索はこちら

- 「カードレス契約」を選択するか、「テレビ窓口」でカードを受け取るか、後日「郵送(簡易書留)」でカードを受け取る

-

STEP6借入

- カードを使用して各種ATMから現金を引き出す

- 口座振込で借入をする

バンクイック審査の申込方法と借入までの流れ②電話

電話申込は、オペレーターと会話をしながら手続きが進められるため、不明な点がある方やネット申込が不安な方におすすめです。ただし、受付時間が限られているので、申し込みの際には注意が必要です。

電話で申込む場合の流れは次のとおりです。

■電話で申し込むときの流れ

-

STEP1必要書類を用意する

- 本人確認書類など必要な書類を用意する

-

STEP2申し込み

- 申込専用の窓口:0120-959-555に電話をする

[受付時間] 平日9:00~21:00、土・日・祝日9:00~17:00 ※12/31~1/3は休業 - オペレーターの質問に答えていく

- 申込専用の窓口:0120-959-555に電話をする

-

STEP3書類提出・審査

- 必要書類を提出する(提出方法は次の3つ)

「Web」での書類提出は、こちら

- 新規申込は受付番号に0000000(ゼロ7桁)を入力

「郵送」での書類提出は、次の住所へ「〒104-0033 東京都中央区新川1-28-38 東京ダイヤビルディング 株式会社三菱UFJ銀行 第二リテールアカウント支店」

「FAX」での書類提出は、FAX:0120-23-5919(受付時間:24時間365日)

- 在籍確認の対応など

- メールまたは電話で審査結果を受け取る

-

STEP4審査の結果回答

- 最短で当日中に審査結果の電話連絡が来る

- 契約内容を確認のうえ契約手続きをする

-

STEP5契約手続き

-

STEP6カードの受け取り

- 「カードレス契約」を選択するか、「テレビ窓口」でカードを受け取るか、後日「郵送(簡易書留)」でカードを受け取る

「テレビ窓口」設置店の検索はこちら

- 「カードレス契約」を選択するか、「テレビ窓口」でカードを受け取るか、後日「郵送(簡易書留)」でカードを受け取る

-

STEP7借入

- カードを使用して各種ATMから現金を引き出す

- 口座振込で借入をする

電話申込の場合、必要書類や契約書類を郵送で提出すると、借入までに相当な時間がかってしまう点が大きなデメリットといえます。

このため、ネットを利用できない場合を除いて、電話申込によるメリットはほとんどありません。

バンクイックのテレビ窓口では新規申込はできない

バンクイックは、ATMコーナーなどに設置されているテレビ窓口で新規申込できないので注意が必要です。

テレビ窓口での新規受付は2022年3月31日までで終了しており、テレビ窓口では次の手続きのみを行うことができます。

- ネット申込の場合 : カード受け取り

- 電話申込の場合 : 契約手続き、カード受け取り

合わせてこちらもチェック!

バンクイックの審査を最短で済ませて少しでも早く借入をしたいときは

バンクイックは、銀行カードローンということで、「借入まで時間がかかるのでは」と思っている方も多いのではないでしょうか。

しかし、事前準備を行なったり、申込を工夫したりすることで、最短当日の借入も可能になります。

銀行カードローンで即日融資も?警察庁のデータベース照会が高速化

「即日融資できない」とされてきた銀行カードローンですが、最近では「最短で即日審査回答」「最短で当日融資が可能」といった銀行も徐々に増えてきました。

銀行カードローンは、反社会的勢力との取引根絶のため、警視庁データベースへの照会が義務付けられてきましたが、最近になって警視庁からの回答が大幅にスピードアップしたためです。

そこで、三菱UFJ銀行にバンクイックの審査時間について確認したところ、次のような回答が得られました。

【三菱UFJ銀行の回答】

- 警視庁データベースの照会時間が大幅に短縮して、最短で当日中に審査の回答ができるようになった

- 午前中に仮審査と必要書類提出が済んでいれば、原則として当日中の審査回答の対象となる

- ただし、混雑状況によって審査結果の連絡が翌日以降になる場合もある

このように、審査時間が大幅に短縮されたバンクイックですが、実施したアンケートでは「審査に2〜3日かかった」という声も聞かれました。

三菱UFJ銀行バンクイックの融資は最短で翌営業日です。最短で融資を受けるためには、次のようなポイントに注意するとよいでしょう。

バンクイックの審査に申し込む方法や時間帯などを工夫する

バンクイックの審査を最短で済ませるには、申込む時間帯を工夫することが大切です。

バンクイックの審査は、銀行の営業時間に合わせて9時から開始されます。ネット申込は24時間受付可能なので、前日の夜や当日の早朝など早い時間帯で申し込みを済ませれば、審査の受付時間も早くなります。

また、審査に通った場合、「振込で借入する」「テレビ窓口でカードを受取る」などの方法をとれば、すぐに融資が受けられます。

バンクイックの審査申込から借入までを最短にするおすすめな方法

ここまでの内容から考えると、バンクイックはネット申込を利用して、次の手順で手続きを進めると最短で審査を終わらせることができます。

- 必要書類の準備〜申し込みは前日か当日朝までに完了させる

- 仮審査の結果通知後、すぐに必要書類を提出(午前中)

- 本審査の結果通知(午前中に必要書類を提出すると原則として当日)

- 振込で借入、もしくはテレビ窓口でカードを受け取り

ポイントは、可能な限り早い時間に申し込みを行い、仮審査結果の通知後、午前中に必要書類を提出することです。

必要書類の提出が午後になると、当日の審査回答は難しくなるので注意が必要です。

合わせてこちらもチェック!

バンクイックの審査に落ちた…!審査落ちした後の対応

バンクイックで審査落ちしてしまった場合、他の方法で借入できないか検討する必要が出てくるでしょう。

ここでは、バンクイックで審査落ちした場合に考えられる対処法を紹介します。

審査落ちの理由を特定したいなら…信用情報機関で情報の開示請求をする

審査落ちした場合、信用情報機関へ登録されている情報の開示請求を行うことで、審査落ちの原因を特定できる場合があります。

信用情報機関とは、銀行・消費者金融などの加盟各社が、ローン・クレジットの申し込みや利用状況、事故情報など客観的な事実を登録・参照する機関です。

バンクイックは、審査時に次の3つの信用情報機関へ照会を行っています。

これらの信用情報機関は、ネットで情報開示請求が可能です。気になるのであれば、まずは情報開示請求を行い、どの情報が審査落ちの原因になっているのか特定してみるとよいでしょう。

ただし、審査に悪影響を与える延滞や破産などの情報は、最大5年間登録が継続されます。つまり、情報が登録されてから5年間はローンやクレジット新規契約が難しいということになります。

借入を急いでいるなら…即日融資が可能な消費者金融カードローンなどに申し込む

バンクイックに審査落ちした場合、借入を急いでいるなら、審査が早く即日融資が可能な消費者金融カードローンに申込むのもよいでしょう。

即日審査・即日融資に対応している主な消費者金融は次のとおりです。

| 消費者 金融名 |

審査・融資の 最短時間 |

無利息 期間※1 |

主な在籍確認の方法※2 |

|---|---|---|---|

| アコム | 最短20分融資 | 初回最大 30日間 |

原則書類での在籍確認 (原則、電話連絡なし) |

| プロミス | 最短3分融資 | 30日間 | 原則書類での在籍確認 (原則、電話連絡なし) |

| レイク | Webで最短20分融資 | 365日間・60日間いずれか※3 | 書類での在籍確認 (電話による在籍確認なし) |

| アイフル | 最短18分融資 | 30日間 | 原則書類での在籍確認 (原則、電話連絡なし) |

| SMBC モビット |

最短15分融資 | なし | 原則書類での在籍確認 (原則、電話連絡なし) |

- 1…無利息期間のサービスには「初回契約限定」などの条件があります

- 2…在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません

- 3…365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

上記5社のような大手消費者金融のカードローンでは、原則として電話での在籍確認を行っていません。在籍確認は、原則提出された書類で確認するケースがほとんどなので、審査・融資スピードが速く、即日融資が可能となります。

万が一電話での在籍確認が必要となった場合でも、事前に申告した個人の連絡先に、勤務先へ電話での在籍確認を実施しても良いか同意を得るための連絡が来るので、いきなり勤め先に電話がかかってくることはありません。

消費者金融カードローンには、初回限定で無利息サービスを行なっている商品も多く、短期間の借入であればバンクイックよりも、お得に借入できる場合があります。

審査重視で借入したいなら…保証会社がアコム以外のカードローンに申し込む

バンクイックに審査落ちした場合、審査重視で借入したいなら、保証会社がアコム以外のカードローンに申込む必要があります。

アコムは、バンクイック以外にもネット銀行、地方銀行など多数カードローンの保証会社となっています。アコムが保証を行なっているカードローンに申し込んだ場合、バンクイック同様、審査落ちとなる可能性が高いと思われます。

保証会社は、各カードローンの商品概要ページの「担保・保証人」に記載されていますので、申し込み前に確認しておくとよいでしょう。

- 出所:アコム「保証提携先一覧」

時間的な余裕があるなら…申込履歴が消える6カ月後に再申込してみる

バンクイックに審査落ちした場合、時間的な余裕があるのであれば、信用情報から申込履歴が抹消される6カ月経過後に、再度申込むのも一つの方法です。

ただし、前回申込時より、審査に通りやすい状況になっていないと、再び審査落ちする可能性が高いでしょう。「他社の借入額を減らす」「完済実績を作る」「おまとめローンで他社借入を一本化する」などの対策が効果的です。

また、「勤続年数が伸びた」「収入が増えた」なども審査上のうえで評価される可能性があります。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

バンクイックに限らず、ローン審査に落ちた場合、最も気をつけなくてはならないのが「申し込みブラック」になることです。「申し込みブラック」とは、短期間に複数のローンに申込むことを指し、「多重債務者になるおそれがある」「共倒れになる」と判断されるため、ローン審査で不利になります。バンクイックは比較的審査に厳しいとされているため、審査落ちした場合は、審査通過率の高い消費者金融カードローンを中心に、的を絞って申し込みするのが無難です。

中澤 哲文バンクイックの利用は他のローン審査に影響する?

バンクイックの利用は他のローン審査にも影響します。

ただし、決して悪い影響というわけではなく、よい影響を与えるケースもあります。

ここでは、バンクイックの利用が他のローンに与える影響と注意点を紹介しましょう。

住宅ローンをこれから組む場合は「返済比率」を見られる

これから住宅ローンを組む場合は「返済比率」を見られるため、バンクイックの利用は審査に影響を与える可能性があります。

返済比率とは、年収に対するローン返済額の割合のことです。カードローンだけでなく、住宅ローンやマイカーローンなど、全てのローン返済額を合わせて算出します。

【例】年収300万円、年間のローン返済額が合計60万円(毎月5万円の場合)

返済比率は、60万円÷300万円で20%となります。

返済比率の上限は金融機関によって異なりますが、概ね25%〜35%程度です。比較的返済額の小さいカードローンが審査で悪影響を与えることは少ないですが、他のローンへ申込む場合は返済比率を考慮してバンクイックの利用を検討するとよいでしょう。

他の目的別ローン(自動車ローン・教育ローン)などに影響する可能性

バンクイックの利用は、他の目的別ローン(自動車ローンや教育ローンなど)の審査に影響を与えることがあります。

カードローンは限度額内であれば、いつでも気軽に借入できる利便性が特徴です。このため、他の目的別ローンの審査では、「カードローンを限度額まで借入した場合はどうなるか」を考慮して審査が行われるためです。

バンクイックの利用限度額が数十万円程度であれば大きな影響はないと考えられますが、不安であれば限度額の引き下げを検討するのもよいでしょう。

バンクイックで完済実績や誠実な返済実績を積めばプラスに働く

バンクイックに限らず、ローンやクレジットの完済実績は、いわゆる「クレヒス(クレジットヒストリー)」として積み上げられ、ローン審査でプラス要素として働きます。

また、完済に至らなくても、適度なローンの利用と返済実績は、「クレヒス」の面で大きなアピールポイントになります。

逆に、ローンの利用実績がない、いわゆる「スーパーホワイト」の状態は、信用情報に全く情報が登録されていないため、審査に悪影響を及ぼすとされています。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

バンクイックは銀行カードローンであるため、一般的に審査は厳しいとされています。したがって、「バンクイックの審査に通った」ということは、銀行から一定の返済能力や信用力が評価されたということになり、他のローンの審査でプラス要因として働く可能性が高いです。このため、利用する予定がない場合でも作成しておくと、よい意味で「クレヒス」を積み上げるということにつながります。

中澤 哲文バンクイック増額審査の申込方法とかかる時間・審査で重要視されるポイント

バンクイックの利用限度額は、仮審査の結果によって銀行から提示されます。このため、「限度額を増額してほしい」と考える場合もあるでしょう。

ここでは、バンクイック増額審査の申込方法とかかる時間や、審査で重要視されるポイントについて紹介します。

バンクイック増額審査の申込方法と増額審査にかかる時間

バンクイックの増額審査は、アプリ(またはWeb)か電話によって申込むことができます申込方法は次のとおりです。

- アプリ(Web)の場合 : 「限度額増額」から申込む。「手続きを開始する」と表示されていない場合は電話で増額申請する

- 電話の場合 : コールセンター 0120-76-5919(自動音声)で増額申請する

増額審査は最短当日中に回答を得られますが、混雑状況や審査内容によっては翌日以降の回答となる場合があります。

バンクイックの増額審査では利用実績や収入の増減が重要視される

バンクイックの増額審査では、おもに利用実績や収入の増減が重要視されます。このため、収入が増えた(新しい収入証明書が発行された)タイミングで、増額を申し込んでみるのもよいでしょう。

また、カードローンの利用実績と返済実績はプラスとして評価されるため、バンクイック契約後は適度に利用することをおすすめします。

なお、普段から三菱UFJ銀行の口座を利用している方は、口座振替履歴(公共料金や税金など)など、口座の利用状況も増額審査の調査対象になると考えられます。口座振替履歴などに問題がなければプラス評価となる可能性が高いので、残高不足には常に注意しておいた方がよいでしょう。

【まとめ】バンクイックの審査基準は少し厳しい印象

バンクイックの審査について紹介してきました。最後にもう一度要点をまとめます。

- 審査は他のカードローンに比べて少し厳しいと思われる

- 最短で当日中に審査回答を得られることもあるが2〜3日程度かかる場合もある

- 電話による在籍確認は「ある」と考えた方がよい

- 審査に通ることを優先するなら他のカードローンへの申し込みを検討するのもよい

バンクイックの審査は少し厳しいと思われますが、勤務先や収入などの属性、信用情報に問題がなければ、かなり高い確率で審査に通るはずです。

ただし、審査スピードや、審査に通ることを最優先に考えるのであれば、消費者金融など、他のカードローンへの申し込みを検討するのもよいのではないでしょうか。

三菱UFJ銀行カードローン「バンクイック」の審査でよくある質問

-

バンクイックは仮審査に通ったら本審査も大丈夫ですか?

大丈夫とは言い切れません

バンクイックの仮審査は、おもに申込書に記載された内容をもとにした機械審査です。本審査では、提出された書類をもとに返済能力の有無や、申し込み内容の妥当性が詳細にチェックされるため、審査落ちとなる可能性があります。なお、バンクイックに限らず、カードローンは審査落ちした場合に理由を教えてもらうことができません。審査内容や審査基準を明らかにできないためです。

-

他のサイトで見かけたのですが、バンクイックでは専業主婦などの配偶者貸付もできるのですか?

できません

配偶者貸付とは、本人と配偶者の収入を合算して合計額3分の1までの貸付を可能とする「総量規制」の例外制度です。総量規制は、貸金業者(消費者金融や信販会社など)に適用される制度であり、バンクイックは対象外であるため、配偶者貸付は利用できません。バンクイックは、「本人に安定した収入があること」が申込条件なので注意が必要です。