「アルバイトでもカードローンを利用できる?」

「アルバイトを始めたばかりでもお金を借りられるのか?」

アルバイトの人がカードローンの利用を考える際に、このような悩みや疑問を抱える場合も多いのではないでしょうか。

金融庁の調査によると、直近3年以内に貸金業者(消費者金融や信販会社)から借入を経験した方のうち、7.2%がパート・アルバイト・フリーターです。

| 職業 | 3年以内の借入経験者 | 割合 |

|---|---|---|

| 会社員 | 1657 | 59.2% |

| 個人事業主 | 276 | 9.9% |

| 派遣・契約社員 | 214 | 7.6% |

| パート・アルバイト・ フリーター |

201 | 7.2% |

| 無職 | 128 | 4.6% |

| 経営者・役員 | 69 | 2.5% |

| 専業主婦/主夫 | 69 | 2.5% |

| 公務員(教員含む) | 67 | 2.4% |

| 専門職 (個人事業主は除く) |

44 | 1.6% |

| 学生 | 42 | 1.5% |

| その他 | 17 | 0.6% |

| 農林漁業 | 16 | 0.6% |

調査結果から、アルバイトで安定した収入を得ていれば、十分にカードローンを利用できるといってよいでしょう。

この記事では、アルバイトで収入を得ている方へ次の内容を解説します。

結論(この記事のポイント)

- アルバイトでも定期的な収入があればカードローンを利用できる

- アルバイトの人には消費者金融小カードローンがおすすめ

- アルバイトで年収が低くても安定した収入があれば審査に通る可能性は高い

- アルバイトの出勤2日目でも消費者金融カードローンなら審査を受けられる

- 同じアルバイト先での勤務期間が長い方が審査では評価される

カードローンの利用を考えているアルバイトの方は、ぜひ参考にしてください。

目次

- アルバイトの人がお金を借りるならカードローンがおすすめ

- アルバイトを始めたばかりでもカードローンに申し込める?

- アルバイトの年収が少なくてもカードローンの審査に通る?

- アルバイトだと最大いくら位まで借りられる?利用限度額の目安

- アルバイトを始めたばかりでも審査OK!おすすめの消費者金融カードローン6社

- アルバイトでも低金利で借りたい人におすすめの銀行カードローン5社

- アルバイトの人がカードローンの審査で落ちないための7つのポイント

- アルバイトの人が家族や知人に内緒でカードローンを利用するには?

- アルバイトの人がカードローン以外でお金を工面する方法は?

- アルバイトのカードローン体験談・口コミ

- 【まとめ】アルバイトの人は消費者金融カードローンの利用を検討しよう

- アルバイトでも借りられるカードローンでよくある質問

アルバイトの人がお金を借りるならカードローンがおすすめ

アルバイトの人がお金を借りる方法はいくつかありますが、次の理由からカードローンがおすすめです。

【カードローンがおすすめの理由】

- 審査スピードが早く最短即日で借入可能

- Webやスマホアプリだけで申込から借入まで完結できる

- 限度額内で何度でも借入が可能

- 借入・返済の自由

- 毎月無理のない範囲で返済できる

- 商品により異なる場合あり

この中でも、「限度額内で何度でも借入可能」「借入・返済の自由度が高い」という点は、収入が不安定になりやすいアルバイトの人に、特におすすめできるポイントです。

他にも、毎月無理のない範囲で返済できることから「アルバイトを始めたばかりでお金が足りない」という人でも利用しやすい点は大きなポイントといえるでしょう。

学生・主婦・フリーターなどのアルバイトでも申込条件を満たしていれば利用可能

カードローンは、学生・主婦・フリーターなどのアルバイトの方でも、申込条件を満たしていれば利用可能です。

カードローンの主な申込条件は次のとおりです。

カードローンの主な申込条件

- 年齢条件(18歳または20歳以上~)を満たしている方

- 継続的に安定した収入のある方

- 審査により保証会社の保証を受けられる方(銀行カードローンに限る)

- 日本国内に居住または永住権を取得されている方

など

カードローンの申込可能な年齢条件は、18歳または20歳以上の方です(上限年齢は各社異なる)。消費者金融のほとんどは20歳以上を申込条件としていますが、プロミスのみ18歳以上の方が申込可能です。

カードローンの申込条件で最も重要なのは「継続的に安定した収入のある方」という点です。これは、カードローンが決められた限度額内で自由に借入・返済可能なうえ、原則として長期の利用を前提にしているためです。

ただし、単発・短期のアルバイトや不定期のアルバイト、内職などは「継続的な安定収入」に該当しない点に注意が必要です。

また、銀行カードローンは「審査により保証会社の保証を受けられる方」を条件としている場合がほとんどです。銀行カードローンの審査は保証会社(消費者金融や信販会社)の基準による部分が大きく、過去に消費者金融のカードローンやクレジットカードで延滞などトラブルを起こした履歴のある方は、審査落ちする可能性高いと考えてよいでしょう。

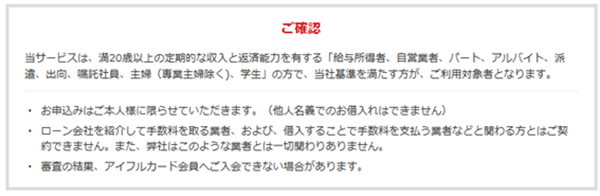

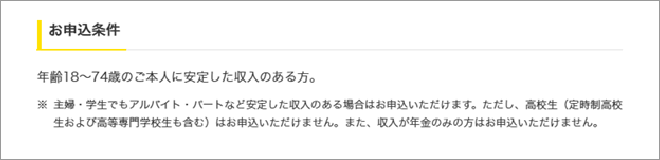

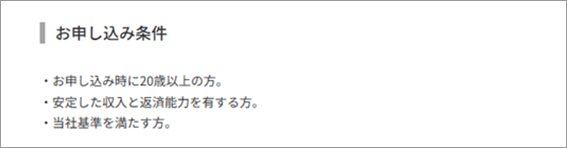

なお、カードローンの申込条件は各社それぞれ異なります。例えば、アイフルの申込条件は次のとおりです。

- 画像出典:アイフル

カードローンやクレジットカードなどの申込履歴は6カ月間、信用情報機関の履歴に残ります。審査に落ちると信用情報に影響を与えるおそれがあるため、事前に「自分が申込条件を満たしているか」を確認しておくようにしましょう。

家族・友人・知人からの借金はトラブルになりやすい

カードローンの利用を検討する前に「家族や友人、知人などからお金を借りられないか」と考える方も多いのではないでしょうか。

家族や友人、知人からの借金は「利息がかからない」「返済を待ってもらえる」などのメリットがありますが、トラブルになりやすいため注意が必要です。

【トラブルの例】

- 知人から口約束で借入を行い、返済できなかった。振込の領収証を証拠に訴えられた。

- 車の購入代金を親から借入した。「いずれ返済する」と約束していたが、税務署から贈与と判断された。

- 複数の職場の同僚に「お金を貸してほしい」と打診した。上司に報告され、注意を受けた。

など

このように、家族や友人、知人からの借金はトラブルに発展するだけでなく、周囲から信用を失う原因となりかねません。

自分の信用や家族、友人、知人との関係を守る上でも、きちんとした契約のもとで融資を受けるのがよいでしょう。

アルバイト先からの前借りは労働基準法で禁止されている?

アルバイトとして働き始めた場合など、「給料の前借りができないか」と考える人も多いのではないでしょうか。しかし、給料の前借りについて、労働基準法は次のように定めており、必ずしも前借りが可能というわけではありません。

(非常時払)

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であっても、既往の労働に対する賃金を支払わなければならない。

つまり、勤務先には「非常の場合の費用」として「既に働いた分の給与」に限り、前借りに応じる義務があり、それ以外(生活費に困っているなど)の場合は、勤務先の判断に委ねられるということです。

また、厚生労働省は使用者(企業)に対して「給料の前借りに応じる義務はない」ともしています。

(労働基準法の非常時払は)これから行う予定の労働に対して給料を払うように求めているものではありません。従って、前借りに応じる義務はありません。

給料の前借りを依頼すると勤務先に「生活に困窮している」「何らかのトラブルを抱えているのでは」と思われる可能性もあるでしょう。

これらのことを考えると、非常時以外に給料の前借りを依頼することは好ましくありません。

銀行カードローンは審査が厳しくアルバイト・パートへの融資に慎重

カードローンには大きく分けて「銀行カードローン」「消費者金融カードローン」と2つの種類があります。

銀行カードローンは次の理由から審査が厳しく、アルバイト・パートの融資に慎重な傾向がある点に注意が必要です。

銀行カードローンの審査が厳しい主な理由

- 個人向け融資の審査を厳格化している(過剰貸付けや多重債務者の防止対策)

- 低金利で借入できる

- 総量規制の対象にならない

- 利用限度額が10万円単位なのである程度の年収が必要

- 申込先の銀行と保証会社の2社で審査が必要

- 警察庁データベースへの照会が義務化

- 審査に時間がかる可能性が高い

など

上記理由のうち特に重要なのは、過剰貸付けや多重債務者の防止対策として、個人向け融資の審査が厳格化されている点です。

特に銀行カードローンは「収入の安定性」「継続した収入」を重視しており、アルバイト・パートの方、特に働き始めたばかりの方は審査で不利になる場合もあります。

また、銀行カードローンが低金利で借入できる点も、審査が厳しい大きな理由です。

ローンの金利には貸倒れに備える「信用リスク」が上乗せされています。金利が低い銀行カードローンは「信用リスク」を低くするため、リスクの低い正社員以外は厳しい審査が行われる傾向があるためです。

アルバイトがお金を借りるなら消費者金融カードローンがおすすめ!

アルバイトの方がお金を借りるなら、銀行カードローンより借入しやすい消費者金融カードローンがおすすめです。

消費者金融カードローンの方が借りやすい主な理由

- 大手消費者金融では審査通過率が高いカードローンも多い

- 審査や融資のスピードが速く即日融資も可能(最短3分融資)

- 原則、勤務先へ電話での在籍確認なし(基本的に書類で実施)

- 年齢条件の幅が広い

- 保証会社の審査は必要ない

- 利用限度額は1万円単位なので年収の少なさは気にしなくて良い

など

消費者金融カードローンがおすすめな最も大きな理由は審査通過率の高さです。例えば、大手消費者金融アコムは直近の審査通過率が42.0%です。(マンスリーレポート:2023年10月〜2024年3月期)

- 審査通過率は各消費者金融の「決算関連資料」「マンスリーレポート」「月次データ」などから確認できます。

他の大手消費者金融も審査通過率を公表している場合が多く、申込時の目安にすることができます。

また、消費者金融カードローンは「保証会社の審査が必要なし(保証が不要のため)」「最短で即日融資が可能」「原則的に勤務先へ電話での在籍確認なし」など、誰でも借りやすく、周りにバレにくい点がポイントです。

他にも消費者金融カードローンは利用限度額を1万円単位で少額から指定できる場合が多く、「年収が少ない」「働き始めたばかりだ」など、気にせず申し込めます。

アルバイトを始めたばかりでもカードローンに申し込める?

ほとんどのカードローンは、アルバイトを始めたばかりでも申込可能です。

ただし、「継続的に安定した収入を得ている」という点では、評価されづらくなるので注意が必要です

ここでは、アルバイト・パートの方がカードローン審査に申し込む際のポイントを解説します。

同じアルバイト先での勤務期間・勤続年数は長いほうが良い

アルバイトを始めたばかりで申し込むよりも、同じアルバイト先での勤務期間・勤続年数が長く、毎月の収入金額が安定している方が、審査で評価される可能性は上がるでしょう。

ただし、審査で有利になることを目的に、勤務期間・勤続年数を実際より長く申請するなど、虚偽申告をしてはいけません。虚偽申告は審査落ちの原因になり、信用状態に傷がつくほか、最悪の場合は詐欺行為とみなされる可能性があります。

勤務期間・勤続年数は健康保険証(社会保険に加入する場合)や信用情報から正確な情報が把握できるため、虚偽申告はバレる可能性が高いと考えてよいでしょう。

アルバイトの出勤日数・勤務年数が短くても消費者金融カードローンなら申込OK

消費者金融カードローンは、申込条件に勤務期間の決まりがないため、働き始めればすぐにでも申込可能です。

「信用状態に問題なし」「他社借入なし(または借入が少ない)」などが確認できれば、「返済能力あり」と判断され、審査に通る可能性も十分にあるでしょう。

| 金融機関 | 勤務期間について |

|---|---|

| プロミス |

|

| アコム | |

| レイク | |

| アイフル | |

| SMBCモビット |

ただし、先述のとおり働き始めたばかりでは「継続的に収入を得ている」と評価される可能性は低いです。直前に勤めていたアルバイト先などがあれば、直近の給与明細や所得証明を提出できないか相談してみるとよいでしょう。

アルバイトの年収が少なくてもカードローンの審査に通る?

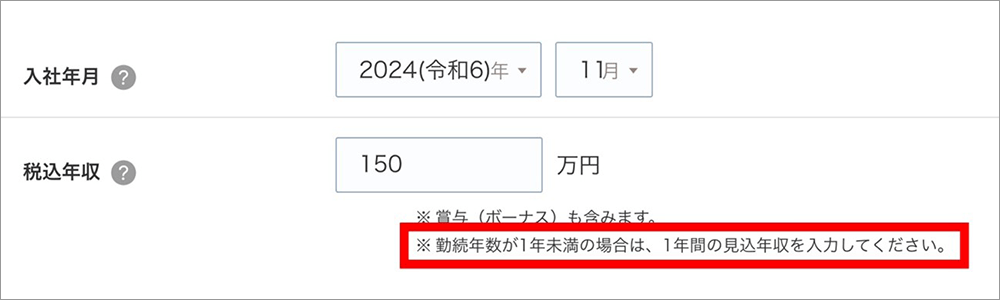

消費者金融カードローンは、申込時に利用限度額を少額(1万円からなど)から設定できるため、年収が少なくても申込可能です。

【参考】勤続年数1年未満で年収が不明な場合

1年間の見込年収額(直近の月収×12カ月)を申告します

- 画像出典:プロミス

カードローンの審査では年収以外に「本人属性」「借入状況」「信用情報」などのような情報も照会されるため重要とされています。

| 照会情報 | 照会される項目 |

|---|---|

| 本人属性 |

|

| 借入状況 |

|

| 信用情報 |

|

これら項目の中で、特に重要なのは「信用情報」のうち「申込の情報」です。

他社カードローンなどの申込履歴は信用情報機関に6カ月間残り、直近で複数の申込履歴があれば「多重債務者になるのでは?」「他社の審査で落ちた(申込したのに契約事実がないため)」と判断される可能性があるため注意が必要です。

アルバイトでも安定した収入を継続的に得ていれば審査に通る可能性は高い

カードローン審査では、「安定した収入を継続して得ているか」が大きなポイントになります。

「安定した収入」とみなされるためには、毎月一定額以上の収入が必要となり、申込時に「勤務先(会社名)の記載があるか」は大きなポイントになります。

このため、単発・短期のアルバイトや内職、クラウドソーシングなどで得た収入は「安定した収入」とみなされず、審査に通る可能性は低いと考えてよいでしょう。

なお、アルバイトやパートの方で、勤務先の社会保険へ加入している場合は、本人確認書類として健康保険証を提出することで「収入の安定性と継続性」を証明し、審査を有利に進められる可能性があります。

これは、パートやアルバイトの方が社会保険へ加入する条件として、「所定労働時間」「月額賃金」「雇用見込み月数」などが定められているからです。

【パートやアルバイトの方の社会保険加入対象者】

従業員数51人以上の企業で働く、以下のすべてを満たす人

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 2カ月を超える雇用の見込みがある

- 学生ではない

- 参考:政府広報オンライン

ただし、健康保険証を本人確認書類として提出する場合、他の確認書類が必要になる場合もあるため、カードローン申込先の必要書類を事前に確認しておくとよいでしょう。

年収額は与信枠・利用限度額への影響の方が大きい

カードローン申込において、年収額は審査以上に利用限度額への影響が大きいと考えられます。

これは、消費者金融に適用される貸金業法の総量規制(後述)により、利用限度額が年収の3分の1以下に制限されるためです。

また、年収はカードローン審査や利用限度額の決定で重視される「返済比率」にも大きく関係しています。

【返済比率とは?】

年収に対して、年間のローン返済額合計の割合が何%になるかを示したものです。

【例】年収300万円の方の場合、ローンの年間返済額が60万円(月額5万円)であれば返済比率は20%となります。

年間のローン返済額60万円÷年収300万円×100=20%

返済比率の上限は金融機関によって異なりますが、一般的に年収の25%〜35%以下といわれています。

住宅ローンなど、他のローンの返済を行なっている人は、年収と返済比率が融資の可否や利用限度額の決定に大きく影響していることを覚えておいた方がよいでしょう。

アルバイトだと最大いくら位まで借りられる?利用限度額の目安

カードローンには、それぞれ利用限度額の設定がありますが、アルバイトの場合は上限額まで借入できるとは考えられません。

厚生労働省のデータによると、アルバイトを含むパートタイム労働者の平均年収は「約122万円」です。

パートタイム労働者の平均年収は「約122万円」

厚生労働省の「毎月勤労統計調査:令和6年8月分結果確報」によると、パートタイム労働者の平均年収は「約122万円」で、詳細は以下のとおり

月収の平均:109,767円

月間の総労働時間の平均:79.6日時間

出金日数の平均:13.5日出所:毎月勤労統計調査

(令和6年8月分結果確報|厚生労働省)

実際の利用限度額は年収と審査次第ですが、上記内容から考えると、多くても30万円~50万円程度と考えてよいでしょう。

また、審査に通ることを優先するのであれば、利用限度額(希望借入額や希望限度額など)は10万円以内で申し込み、返済実績を積んでから限度額の増額申請を行うのも一つの方法です。

利用限度額の目安は年収の3分の1よりも低めに見ておこう(総量規制以下)

先述のとおり、消費者金融カードローンは総量規制の対象となります。

【総量規制とは?】

総量規制とは、貸金業者(消費者金融やクレジットカード会社)からの借入を年収の3分の1までに規制する法律上の決まりです。

- 参考:日本貸金業協会

例えば年収150万円の方であれば、貸金業者から借入できる金額は、合計で50万円までとなります。

また、最近では銀行カードローンも総量規制に準じて借入額を年収の2分の1から3分の1程度に抑えている場合がほとんどです。

ただし、実際には総量規制の上限までカードローンの利用限度額が認められることはほとんどありません。利用限度額の目安は、年収額の3分の1より低くなると考えておいた方がよいでしょう。

アルバイトをしている主婦・主夫は配偶者貸付制度を利用するのもアリ

アルバイトをしている主婦・主夫の方が「もっと借入できないか」と考える場合は、配偶者貸付制度対象のカードローンを利用するのもよいでしょう。

【配偶者貸付制度とは?】

配偶者と本人の収入を合算し、合計額の3分の1まで借入できる貸金業法の例外貸付と呼ばれる制度です。

例えば本人の年収が150万円だった場合、総量規制によって借入限度額は最高で50万円に制限されます。

仮に配偶者の年収が300万円だった場合、配偶者貸付制度を利用すれば、最高150万円までの借入が可能となります。

【配偶者貸付制度を利用した場合の限度額】

本人・配偶者の合計年収 450万円×3分の1=150万円

ただし現在、配偶者貸付制度を利用できるカードローンは少なく、ベルーナノーティスなど一部の消費者金融に限られます。

合わせてこちらもチェック!

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

アルバイト・パートの方は、正社員に比べて収入の安定性が評価されないため、カードローン審査ではやや不利になると考えられます。このため、「最低限の利用限度額で申し込む」「他社借入がある場合は残高を減らす」などの対策が重要です。また、収入の安定性は金属年数が長いほど評価されるため、アルバイトを始めて一定期間経過後に申し込むことをおすすめします。

中澤 哲文

中澤 哲文アルバイトを始めたばかりでも審査OK!おすすめの消費者金融カードローン6社

消費者金融カードローンは申込条件に勤務期間の決まりがないため、アルバイトで働き始めればすぐ審査に申し込むことができます。

ここでは、アルバイトを始めたばかりでも審査に申し込めるおすすめの消費者金融カードローン6社を紹介します。

プロミスWebなら融資は最短3分!18歳以上なら学生でも申込OK

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

プロミスはWeb申込なら最短3分で借入可能、アルバイト・パートで収入があれば18歳~74歳まで幅広い年齢層の方が申し込めるカードローンです。

消費者金融カードローンでは、プロミスを除き申込年齢が20歳以上のため、18歳〜20歳の人が申し込める唯一のカードローンです。

- 画像出典:プロミス

プロミスは無利息期間も他社とは異なり、初回借入日の翌日から起算されるため、契約後すぐに利用しない場合でも、30日間の無利息期間を余すところなく活用できます。

「利息額を抑えたい」「短期間借入したい」という方におすすめのカードローンといえるでしょう。

アコム審査が不安な人に最適!はじめてのカードローンなら

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

アコム最大の特長は、大手消費者金融カードローンの中でも高い審査通過率を維持している点です。(アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。)

直近で公開されている「アコムマンスリーレポート」の審査通過率でも、「2023年3月期:39.9%」「2024年3月期:42.0%」と、アルバイトを始めたばかりなど審査に不安がある人でも安心して申し込みができるカードローンといえるでしょう。

アコムの申込条件は、「20歳以上で72歳未満、安定した収入と返済能力がある方」です。審査通過率や利用のしやすさから、はじめてカードローンを利用する人に向いています。

- 画像出典:アコム

なお、アコムの無利息期間は「契約日の翌日から最大30日間(初めての契約に限る)」です。無利息期間を有効に活用することを考えると、契約後すぐに借入したい人におすすめです。

レイク無利息期間を活用したい人に最適!選べる3種の無利サービス

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大180日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

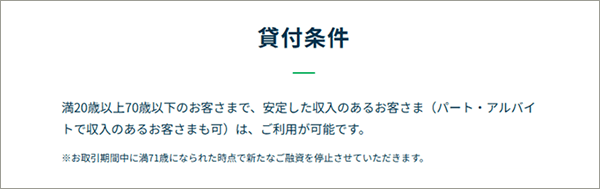

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…3種の選べる無利息「30日間無利息」「Webで初めてのお申込みで60日間無利息」「借入れ額5万円まで180日間無利息」レイクで初回契約の方が対象。無利息期間経過後は通常金利適用となります。初回契約翌日から無利息適用となります。他の無利息商品との併用は不可となります。契約額が200万円超の方は30日間無利息のみ利用可能

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

レイクの最大の特長は、無利息期間を「30日間」「60日間(WEB限定)」「180日間」の3種類から選べる点です。

【レイクの無利息期間】

- 30日間 : 契約日の翌日から、利用限度額まで追加借入OK

- 60日間(WEB限定) : 契約日の翌日から、利用限度額まで追加借入OK

- 180日間 : 契約日の翌日から、最高5万円まで

レイクの申込条件は、「満20歳以上で70歳以下、安定した収入がある方」です。年齢上限がやや低い点には注意が必要です。

- 画像出典:レイク

レイクは他社と異なり、「60日間(WEB限定)」「5万円まで180日間」の無利息期間があるため、無利息期間を有効に活用したい人におすすめです。

アイフル唯一の独立系消費者!他社で審査に落ちてしまった人でも…

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…はじめての方なら最大30日間利息0円

- 3…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 4…貸付条件はリンク先の公式サイトをご確認ください

アイフルは、大手消費者金融の中でメガバンクを親会社に持たない、唯一の独立系消費者金融です。

申込条件は、「満20歳以上で70歳以下、定期的な収入と返済能力がある方」です。レイクと同様に年齢上限がやや低い点には注意が必要です。

- 画像出典:アイフル

アイフルは、独立系消費者金融のため柔軟な審査に定評があります。「他社の審査で落ちた」という人におすすめのカードローンといえるでしょう。

また、アイフルは「おまとめMAX」「かりかえMAX」、「事業サポートプラン」など、さまざまなローン商品を取り扱っており、幅広い資金ニーズに対応できる点も特長です。

SMBCモビットLINE Payでのキャッシュレス融資もOK

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。審査時間および融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…20歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

SMBCモビットは、Web完結なら原則電話連絡なし・郵送物なしのほか、借入方法も「LINE Pay送金(チャージ)」に対応しており、銀行口座の履歴からバレる心配がありません。

また、ローンカードを発行する場合でも、コンビニなどでカード受取が可能なので、自宅への郵送物でバレる心配もありません。

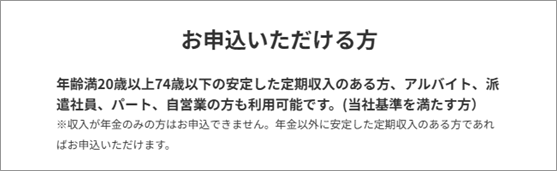

申込条件は、「満20歳以上で74歳以下、定期収入がある方」です。年齢上限が高いため、年金を受給しながらアルバイト収入を得ている人でも申し込みやすいカードローンといえます。

- 画像出典:SMBCモビット

SMBCモビットは、カードローンの利用を周りにバレたくない人、普段から「LINE Pay送金」を利用している人におすすめです。

ベルーナノーティス希少な配偶者貸付制度が利用できる!

| ベルーナノーティス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~300万円 | 最短30分※1 | 最短24時間以内※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 14日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方、収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は収入のある配偶者の同意を得れば利用可能

ベルーナノーティスは、配偶者貸付を利用できる数少ないカードローンです。

利用者の72%が女性、「レディースローン」「専業主婦のためのカードローン」を取り扱っていることから、女性の方が使いやすいカードローンといえます。

申込条件は「満20歳以上で80歳以下、安定した収入がある方」です。他のカードローンに比べて年齢上限が高い点もベルーナノーティスの大きな特長といえるでしょう。

- 画像出典:ベルーナノーティス

ベルーナノーティスは、配偶者貸付制度を利用できるため、「収入が少ないものの、一定の金額を借りたい」という人におすすめです。

また、満80歳まで申込可能なため、年金を受給しながらアルバイトなどで収入を得ている方にもおすすめです。

アルバイトでも低金利で借りたい人におすすめの銀行カードローン5社

消費者金融に比べて審査が厳しい傾向にある銀行カードローンですが、金利の低さなど、やはりメリットが大きいのも事実です。

また、審査が厳しい銀行カードローンで契約し、返済する実績は良いクレヒス(クレジットヒストリー)を積み上げることになります。

「一定期間アルバイトを続けている」「他社借入がない」などの方は、銀行カードローンへの申し込みを検討してみるのもよいでしょう。

ここでは参考までに、アルバイトの方におすすめの銀行カードローンを5つ紹介します。

三菱UFJ銀行のバンクイック土日祝日でも審査に対応!

| 三菱UFJ銀行カードローン「バンクイック」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.4%~14.6% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

三菱UFJ銀行カードローン「バンクイック」は、Web完結なら24時間・土日祝日の審査にも対応しているカードローンです。

銀行カードローンの中では審査スピードが早く、最短即日融資可能なほか、三菱UFJ銀行の口座を持っている方であればカードレスで取引可能です。

また、三菱UFJ銀行ATMや提携ATMであれば利用手数料無料、最小返済額が月1,000円からと使いやすさも大きな特長です。

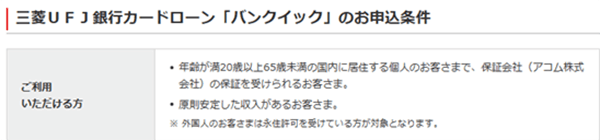

申込条件は「満20歳以上で65歳未満、保証会社(アコム)の保証が受けられる方」です。アコムで延滞などの経験がある人は審査落ちの可能性も考えられる点に注意が必要でしょう。

- 画像出典:三菱UFJ銀行

三菱UFJ銀行カードローン「バンクイック」は、公共料金等の引落日に残高不足の場合、自動融資を行う「マイカードプラス」を利用できます。

このため、普段から生活費の決済に三菱UFJ銀行の口座を利用している方に特におすすめです。

三井住友銀行カードローンカードレス契約もOK!

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| – | – | – | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

三井住友銀行カードローンは、Webのほか、三井住友銀行に設置されているローン契約機、電話で申込可能なカードローンです。

最短即日融資可能なほか、三井住友銀行の口座を持っている方であればカードレスで取引可能です。

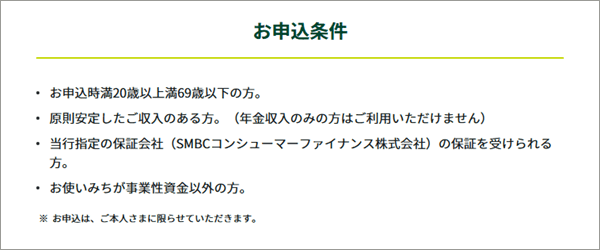

申込条件は「満20歳以上で69歳未満、保証会社(SMBCコンシューマーファイナンス)の保証が受けられる方」です。SMBCコンシューマーファイナンスはプロミスの運営会社であるため、プロミスで延滞などの経験がある人は審査落ちの可能性も考えられる点に注意が必要でしょう。

- 画像出典:三井住友銀行

三井住友銀行カードローンは、すでに普通預金口座を持っている場合、手持ちのキャッシュカードで利用できます。

また、公共料金やクレジットカード利用代金引落日に残高不足の場合、自動融資を利用できるため、生活費の決済に三井住友銀行を利用している方に特におすすめです。

みずほ銀行カードローンキャッシュカード兼用型なら付帯機能も充実!

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

|

|||

- 1…審査結果の最短当日回答は、みずほ銀行の口座をお持ちの方に限ります。申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

みずほ銀行カードローンは最短で即日審査対応、キャッシュカードを持っている方は、すぐに借入可能なカードローンです。

また、キャッシュカード兼用型のローンカードを選べば、普通預金残高が足りなくても自動的にカードローンから借入(貸越)して引き落とし可能な「自動貸越機能」が利用できます。

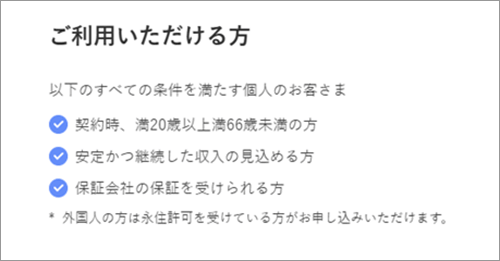

申込条件は「満20歳以上で66歳未満、保証会社(オリエントコーポレーションまたはアイフル)の保証が受けられる方」です。

- 画像出典:みずほ銀行

みずほ銀行カードローンは、「自動貸越機能」が利用できるほか、住宅ローン利用者は金利が優遇されるなど、みずほ銀行利用者に大きなメリットがあります。

このため、みずほ銀行をメインで利用している方におすすめです。

楽天銀行カードローン楽天会員ランクに応じて審査の優遇も!

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…パート・アルバイトの方および専業主婦の方は、20歳以上~60歳以下に限る

- 3…一部例外あり

楽天銀行スーパーローンは、最短即日融資可能、カードローン利用で楽天ポイント還元が受けられるカードローンです。

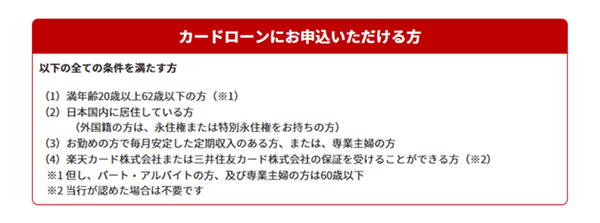

申込条件は「満20歳以上で62歳未満、保証会社(楽天カードまたは三井住友カード)の保証が受けられる方」です。アルバイト・パートや専業主婦の方は、年齢上限が60歳までなら申し込めます。

申込可能年齢の上限が低い点は若干のデメリットといえるかもしれません。

- 画像出典:楽天銀行

楽天銀行スーパーローンは、楽天ポイントが還元されるほか、会員ランクに応じて審査が優遇されます。

「楽天のサービスをよく利用する」「楽天ポイントを貯めている」という方におすすめです。

住信SBIネット銀行カードローンカードレスで借入OK!

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.49%~ 14.79%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

住信SBIネット銀行カードローンは、申込から返済までスマホだけで完結できる利便性の高いカードローンです。

基本的にWebやスマホアプリからカードレスで利用が可能です。通常カードは発行されず(別途手続きが必要)、郵送物なし・明細書の発行もされないので、周りの人にバレにくいのが特長です。

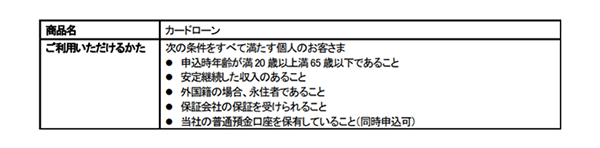

申込条件は「満20歳以上満65歳以下で、保証会社(SMBCコンシューマーファイナンス)の保証が受けられる方」です。

住信SBIネット銀行カードローンの利用には同行の普通預金口座の保有が必要ですが、カードローンの申込時に銀行口座の同時開設が可能です。

- 画像出典:住信SBIネット銀行

住信SBIネット銀行カードローンは、「SBI 証券口座の保有登録済み」」「住信SBIネット銀行が取り扱う住宅ローンの利用」のいずれかで金利優遇が受けられます。

既に住信SBIネット銀行の口座を保有している方や、SBI 証券を利用している方におすすめです。

アルバイトの人がカードローンの審査で落ちないための7つのポイント

アルバイトの人がカードローンの審査で落ちないためには、いくつかのポイントがあります。

アルバイトの人がカードローンの審査で落ちないための主なポイント

ここでは、上記ポイントについて詳しく解説します。

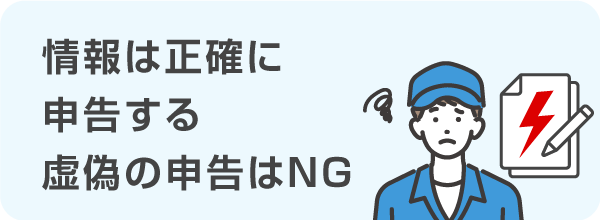

1申込情報は正確に申告する・虚偽の申告はNG

アルバイトの人がカードローン審査で落ちないためには、申込情報を正確に申告することが重要です。

特に、勤務先の情報や勤務期間、収入、他社借入状況など、審査で重視される項目は正確に申告する必要がります。

これらの情報を偽って申し込んだ場合は審査落ちするだけでなく、今後のローン審査に悪影響を与える可能性があるので注意しましょう。

また、仮に審査に通った場合でも、申告した内容が虚偽と判明した時点で強制解約の対象になります。

2必要書類は事前にできれば余分に用意しておくと◎

アルバイトの方がカードローンへ申し込む場合、必要書類はできれば余分に用意しておくとよいでしょう。

特に本人確認書類は、金融機関ごとに利用できる組み合わせが異なるため、不足していると申し込みができないためです。

本人確認書類として主に使用できるもの

- 運転免許証

- マイナンバーカード(※通知カードは不可)

- パスポート

- 健康保険証

- 在留カード/特別永住者証明書(※外国籍の方)

など

- いずれも有効期限内のもので、氏名・生年月日・現住所の記載があるもの

- 現住所の記載がない場合や健康保険証を提出する場合は、別途、公共料金の領収書(電気・ガス・水道・NHKなどの請求元会社が発行したもの)などが必要になる場合あり

また、利用する本人確認書類によっては、審査をスムーズに進められる可能性がある点を覚えておくとよいでしょう。

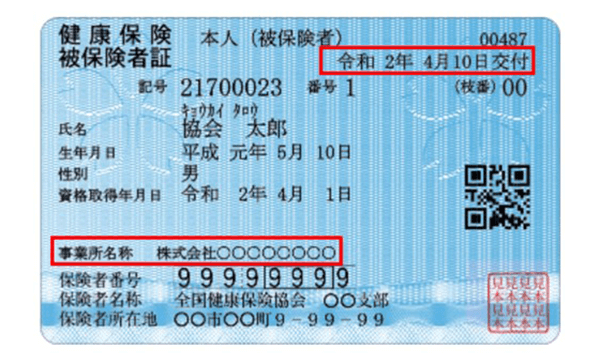

例えば本人確認書類に運転免許証を利用する場合、単独では職場への在籍が確認できません。

一方、社会保険に加入している場合、健康保険証も提出すれば、勤務先名だけでなく職場への在籍期間を証明(交付年月日の記載があるため)することができます。

【参考】協会けんぽの健康保険被保険者証

- 画像出典:全国健康保険協会

- 本人確認書類として健康保険証を利用する場合、公共料金の領収証など補助書類の提出や、写真付きの本人確認書類の提出も必要になる場合あり

- 健康保険証を提出する場合は、記号・番号・保険者番号・QRコードの箇所をマスキングなどで隠す必要あり

収入証明書類は、原則として「契約時の利用限度額が50万円を超える場合」「契約先と他社借入残高の総額が100万円を超える場合」のいずれかの場合に提出が必要となります。

また、金融機関機関によっては就業状況の確認などのために、審査の過程で収入証明書類の提出が必要になる場合があります。

収入証明書類として主に使用できるもの

- 源泉徴収票

- 給与明細書(できれば直近の2カ月分)

- 市民税、県民税額決定通知書

- 所得証明書

- 確定申告書

など

- いずれも直近・最新年度のもの

- 勤め先の会社名が記載されていると在籍確認用書類としても併用できる

なお、提出する収入証明書類に会社名が記載されている場合は、金融機関が会社への在籍を確認できることになります。

可能であれば、会社名の記載がある収入証明書類を提出するとよいでしょう。

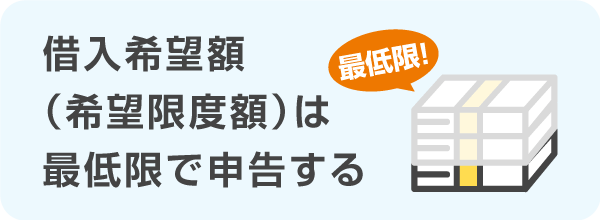

3借入希望額(希望限度額)は最低限で申告する

アルバイトの方がカードローンに申し込む場合、借入希望額(希望限度額)は最低限で申告することも大切です。

アルバイトの場合、一定の収入があっても「収入の安定性」を証明しづらいため、長期契約を前提としたカードローン審査では、やや不利になるためです。

カードローンは契約後に返済実績を積むことで、増額申請可能です。申込時には審査に通ることを優先して必要最低限で申し込むとよいでしょう。

4信用情報と他社の借入状況を確認&整理しておこう

カードローンで審査落ちしないためには、信用情報と他社の借入状況を確認して整理しておくことも重要です。

【信用情報とは】

信用情報とは、ローンやクレジットの申し込みや契約内容・返済、携帯電話料金の支払い状況などに関する情報です。カードローン審査では、「延滞や破産などのネガティブな情報がないか」「申告された他社借入情報が正しいか」などがチェックされます。

信用情報が心配な方は、次の信用情報機関に情報開示請求を行い、自分にどんな情報が登録されているか確認してみるとよいでしょう。

国内の個人信用情報機関

なお、信用情報には他社の借入状況(借入残高や借入件数、返済履歴など)も登録されています。借入残高や件数が多い場合は、「一部を返済する」「借入をまとめる」など、借入を整理することも大切です。

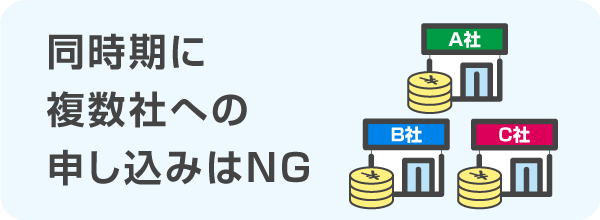

5申込先は1社に絞る(同時期に複数社へ申し込まない)

カードローンの申込先を1社に絞る(同時期に複数社へ申し込まない)ことも重要です。

カードローン審査では、過去の申込履歴が確認されます。カードローンの申込履歴は信用情報に6カ月間残るため、複数の申込履歴があると「生活に困っている」「多重債務者になる可能性がある」と判断されかねません。

また、申込履歴があるのに契約事実がないと、他社で審査落ちしたとみなされてしまいます。

このため、カードローンの申込先を1社に絞るとともに、審査落ちした場合は6カ月以上経過してから他社へ申し込むとよいでしょう。

6勤続期間が短いときは勤務日数を増やす

「アルバイトを始めたばかり」「アルバイト先が変わった」など、勤務期間が短い場合は、シフト(勤務日数)を増やしてもらい、少しでも月収をあげておくことが大切です。

貸金業法では、過剰貸付を防ぐために「返済能力を超える貸付」が禁止されており、審査落ちしないためには一定の収入額が求められるためです。

(過剰貸付け等の禁止)

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

また、勤務先の都合でシフトを増やせない場合は、併行して他のアルバイトを行うのもよいでしょう。

なお、勤務期間が短い場合、カードローン申込で申告する収入は見込年収額(直近の月収×12カ月)となります。あくまで見込年収額ではあるものの、収入額を多く見積もるなど虚偽申告は審査落ちの原因となりかねません。

金融機関は、業種や雇用形態(正社員・アルバイトなど)ごとに賃金の目安を把握したうえで審査を行なっています。申告された収入が明らかに多すぎる場合や不自然な場合は、虚偽申告と判断される可能性が高いため注意が必要です。

7アルバイト先で在籍確認を受けられるように対策しておく

カードローンで審査落ちしないためには、アルバイト先で在籍確認の電話を受けられるように対策しておくことも大切です。

会社の代表番号ではなく、自分の所属する部署や店舗など、繋がりやすい番号で申告するとよいでしょう。

電話での在籍確認は、大手消費者金融はいずれも原則不要ですが、審査の都合上で必要と判断された場合に限り、本人の同意を得たうえで実施されます。

銀行カードローンの場合、基本的に勤め先へ電話での在籍確認を実施しています。金融機関によっては時間指定が可能な場合もあるので、申込前にサポートへ確認してみるとよいでしょう。なお、銀行カードローンの場合、同行の口座で給与振込を利用している場合や、ローン取引がある場合、電話確認が省略される場合がほとんどです。

一方、ベルーナノーティスなど、配偶者貸付を利用するカードローンの場合は、配偶者の勤め先へも電話での在籍確認が実施されます。事前に配偶者へ伝えておくとよいでしょう。

| 金融機関 | 電話での在籍確認 |

|---|---|

| プロミス |

原則なし

|

| アコム | |

| レイク | |

| アイフル | |

| SMBCモビット | |

| ベルーナノーティス |

必要

|

| 三菱UFJ銀行バンクイック | |

| 三井住友銀行カードローン | |

| みずほ銀行カードローン | |

| 楽天銀行スーパーローン | |

| 住信SBIネット銀行カードローン |

合わせてこちらもチェック!

アルバイトの人が家族や知人に内緒でカードローンを利用するには?

アルバイトの人に限らず、カードローンの利用を家族や知人に知られたくないという人も多いでしょう。

アルバイトの人が周りに内緒でカードローンを利用するには、次のポイントに注意する必要があります。

アルバイトの人が内緒でカードローンを利用するための主なポイント

1Web完結申込を利用

周りに内緒でカードローンを利用したいのであれば、Web完結を利用することが大切です。

Web完結とは、申し込みから必要書類の提出、審査から借入までPCやスマホなどで完結できる申込方法のことです。

大手消費者金融はすべて、銀行カードローンも多くがWeb完結に対応していますが、申込内容によってはWebで手続きが完了しないケースもあります。申込前にWeb完結の条件について確認しておくとよいでしょう。

Web完結の場合は周りにバレにくいだけでなく審査時間を短縮できるというメリットもあります。このため、「当日中に借りたい」「すぐに審査結果を知りたい」という人は、特にWeb完結の利用をおすすめします。

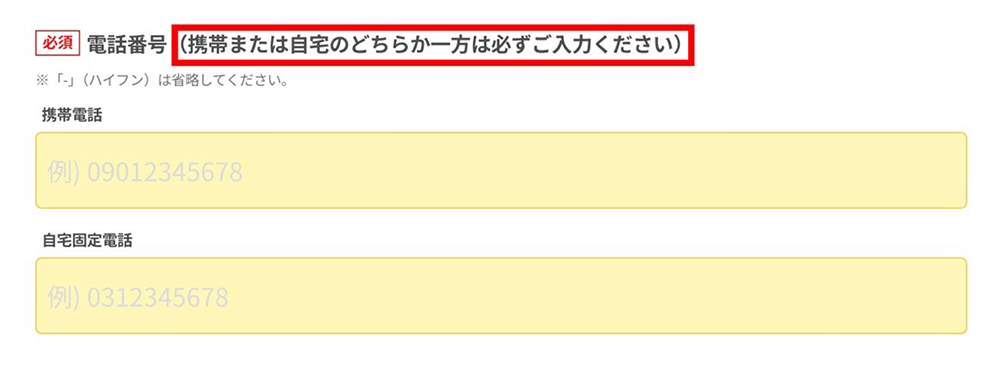

2申込時の連絡先は携帯番号だけを申告

周りにバレずにカードローンを利用するには、申込時の連絡先を自分の携帯電話だけを申告するのも効果的です。

一般的に、カードローン申込画面では「自宅固定電話」「携帯電話」の両方を入力可能ですが、どちらか一方の申告だけでも問題ありません。

【参考】アコムの申込画面

- 画像出典:アコム

ただし、金融機関によっては固定電話の番号を入力すると、審査でプラスに働く場合もあります。これは、延滞や何らかの理由で連絡がある場合に所在不明となりにくく、その分信用力が高いと判断されるためです。

3振込名義・引落名義など通帳の取引履歴に注意

カードローンは、振込借入や口座引落し返済の際、通帳に履歴が残ります。

このため、振込名義・引落名義など通帳の取引履歴からカードローンの利用がバレる場合もあるので、家族に通帳を見られないようにすることも大切です。

各金融機関の振込名義・引落名義は次のとおりです。ほとんどの金融機関が、カードローンの利用と分かりやすい名義になっています。

| 金融機関 | 振込名義 | 引落名義 |

|---|---|---|

| プロミス | パルセンター、プロミスのいずれか選択可能 | SMBC(SMBCコンシューマーファイナンス) |

| アコム | ACサービスセンター | SMBC(ACサービス)、ACサービス自払など |

| レイク | シンセイフィナンシャル | SMBC(シンセイF)、(シンセイF)自払など |

| アイフル | AIセンター | ライフカード(カ、SMBCファイナンスサ、SMBCファイナンス自払のいずれか |

| SMBCモビット | SMBCM | SMBCM、ソクジSMBCFSなど |

| ベルーナノーティス | ベルーナノーティス | ベルーナノーティス |

| 三菱UFJ銀行バンクイック | ゴホンニン | バンクイック |

| 三井住友銀行カードローン | オフリカエなど | ローンゴヘンサイなど |

| みずほ銀行カードローン | カリイレ、ローンゴユウシなど | ヘンサイなど |

| 楽天銀行スーパーローン | ラクテンギンコウ | ラクテンギンコウ、MHF)ラクテンギンコウ、ラクテンカードサービスなど |

| 住信SBIネット銀行カードローン | カリイレカードローンなど | ヤクジョウヘンサイ、ズイジヘンサイなど |

通帳の取引履歴からカードローンの利用がバレたくないのであれば、インターネットバンキングやアプリなど、通帳レス取引を利用するのも一つの方法です。

通帳レス取引を利用したい場合は、取引先の銀行に相談してみましょう。

4郵便物に注意

カードローンの利用は、ローンカードや利用明細など郵便物からバレることもあります。周りに知られたくないのであれば、郵送物にも注意が必要です。

各金融機関の郵送物は次のとおりです。ローンカードの郵送受取が必須なベルーナノーティスを除いて、郵送物が届いても中身を見られない限りバレる心配は少ないと考えてよいでしょう。

| 金融機関 | 契約時の郵送物 | 郵送物の差出人名義 |

|---|---|---|

| プロミス | 原則なし※1、※2 | 事務センター |

| アコム | 原則なし※1、※2 | ACサービスセンター |

| レイク | 原則なし※1、※2 | SBI新生銀行 |

| アイフル | 原則なし※1、※2 | AIセンター |

| SMBCモビット | 原則なし※1、※2 | MCセンター |

| ベルーナノーティス | ローンカード(郵送受取が必須)※4 | ベルーナノーティス |

| 三菱UFJ銀行バンクイック | 選択可能※3、※4 | 三菱UFJ銀行 |

| 三井住友銀行カードローン | 選択可能※3、※4 | 三井住友銀行 |

| みずほ銀行カードローン | 選択可能※3、※4 | みずほ銀行 |

| 楽天銀行スーパーローン | ローンカード(郵送受取が必須)※4 | 楽天銀行株式会社 |

| 住信SBIネット銀行カードローン | 原則なし※4、※5 | 住信SBIネット銀行 |

- 1…カードレス契約またはローンカードを自動契約機などで受け取った場合は郵送物なし

- 2…Web明細書などのサービスに登録すれば、利用中の取引明細書の郵送もなしにできる

- 3…カードレス契約または手元のキャッシュカードにローン機能を追加した場合は郵送物なし

- 4…利用明細書の郵送なし(Webやネットバンキングなどで確認)

- 5…カードローン機能が付帯された銀行用キャッシュカードを発行する場合は、別途Webサイトからの手続きが必要

ただし、カードローンは、申込時にカードレスを選択しても、重要なお知らせや増額案内などは、稀に郵送で届いてしまうことがあるので注意が必要です。

一方、ローンカードを発行する場合、住所確認と本人確認を兼ねるためカードは簡易書留で郵送される場合がほとんどです。

消費者金融や銀行の一部は、自動契約機での受取に対応しているため、可能であれば自動契約機でカードを発行した方がよいでしょう。

申込時はカードの発行有無についてもチェックしておき、できればカードレスで契約することをおすすめします。

| 金融機関 | カードの発行 |

|---|---|

| プロミス |

選択可能 「ローンカードの発行(郵送・自動契約機などで受取)」「カードレス契約」のいずれか選択可能 |

| アコム | |

| レイク | |

| アイフル | |

| SMBCモビット | |

| ベルーナノーティス | 必須 ローン専用カードを郵送で受け取り |

| 三菱UFJ銀行バンクイック |

選択可能 「ローン専用カードの発行(郵送・自動契約機などで受取)」「銀行用キャッシュカードで兼用」「カードレス契約」のいずれか選択可能 |

| 三井住友銀行カードローン | |

| みずほ銀行カードローン | 必須 「ローン専用カードの発行(郵送・自動契約機などで受取)」「銀行用キャッシュカードで兼用」のいずれか選択可能 |

| 楽天銀行スーパーローン | 必須 ローン専用カードを郵送で受け取り |

| 住信SBIネット銀行カードローン | 選択可能 「キャッシュカードの発行なし(通常申込時)」「カードローン機能が付帯された銀行口座用キャッシュカードを郵送で受け取り(別途Webサイトからの手続き要)」のいずれか選択可能 |

5返済に遅れない&延滞や滞納はNG

カードローンは、返済が遅れたり延滞が発生し、電話連絡がつかない場合は、郵送物で督促が行われるケースもあります。

延滞を起こさないことはもちろん、住所や電話番号に変更があった場合は速やかに届ける必要があります。

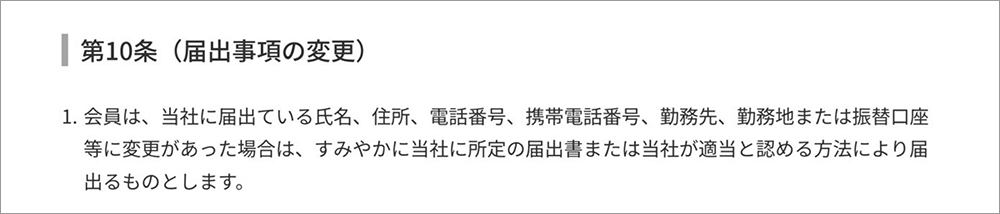

また、金融機関はカードローン利用規約で、住所や電話番号、勤務先など届出事項に変更があった場合は、速やかに届け出るよう定めています。

【参考】アコム会員規約(抜粋)

- 画像:アコム(AC会員規約)

届出事項の変更を怠ると規約違反になり、強制解約の可能性もあるため注意が必要です。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

アルバイトの人がカードローンへ申し込む場合、審査上でネックとなるのは収入の安定性です。消費者金融カードローンはアルバイトをはじめてすぐに申込できますが、できれば一定期間(半年など)経過してから申し込むことをおすすめします。また、カードローンの利用を周りに知られたくないのであれば消費者金融カードローンがおすすめです。消費者金融カードローンは、ほとんどの商品が「Web完結」「郵便物なし」に対応しているほか、プライバシー保護に配慮されているためです。

中澤 哲文合わせてこちらもチェック!

アルバイトの人がカードローン以外でお金を工面する方法は?

「審査に落ちた」「収入が不安定だ」など、カードローンの利用が難しい方もいるでしょう。

ここでは、アルバイトの人がカードローン以外でお金を工面する方法について解説します。

アルバイトの人がカードローン以外でお金を工面する方法の例

など

クレジットカードのキャッシング枠を利用する

手持ちのクレジットカードにキャッシング枠が付いている場合は、ATMですぐにお金を借りることができます。キャッシング枠が付いているかどうかは、クレジットカードのアプリやマイページ、サポートへ連絡することで分かります。

ただし、キャッシング枠が付いていないからといって、クレジットカードのショッピング枠を利用した「クレジットカードの現金化」は絶対におこなってはいけません。「クレジットカードの現金化」はクレジットカードの会員規約に違反するため、強制解約の対象となります。(参考 : 一般社団法人 日本クレジット協会)

国からお金を借りる(生活福祉資金貸付制度を利用する)

収入が少ない場合や高齢者、障害者の方が生活に困っている場合は、生活福祉資金貸付制度を利用して国からお金を借りる方法もあります。

生活福祉資金貸付制度とは、低所得者や高齢者、障害者などに資金の貸付けや相談、支援を行う制度です。

生活福祉資金貸付には、生活再建までの生活費を支援する「生活支援費」、敷金、礼金など賃貸契約に必要な費用を支援する「住宅入居費」などのほか、必要な資金に応じてさまざまな種類があります。

生活福祉資金貸付は、無利子(連帯保証人を立てる場合)または、年1.5%(連帯保証人を立てない場合)で借入できます。

詳しくは、お住まいの地域の社会福祉協議会へ相談してください。(参考 : 厚生労働者)

生命保険の契約者貸付を利用する

生命保険を契約している方は、生命保険の契約者貸付を利用してお金を借りる方法もあります。契約者貸付とは、生命保険の解約返戻金のうち一定額までを借入できる制度です。契約者貸付は金利が低い、審査なし、すぐに借入できるなどの特徴があります。

ただし、定期保険や掛捨て型の医療保険など、契約者貸付を利用できない保険商品もあります。(参考 : 公益財団法人 生命保険文化センター)

銀行預金の総合口座貸付を利用する

銀行で定期保険を作成している方は、総合口座貸付を利用してお金を借りることができます。

総合口座貸付とは、定期預金を担保にして預金合計額の90%(最高200万円)まで借入できる制度です。

金利が低い(定期預金金利+0.5%)、審査なし、借入・返済が簡単などの特徴があります。

詳しくは、利用している銀行にお問合せください。(参考 : 三菱UFJ銀行)

アルバイトのカードローン体験談・口コミ

アルバイトの人がカードローンを利用した体験談や口コミをまとめました。

カードローンの利用を検討している人は、ぜひ申し込みの際の参考にしてください。

申し込んだ当日に借りることができました

バイトはしてますが学生なので心配でした。が、審査パスできました!審査も早く、申し込んだ当日に借りることができました。プロミスは最短30分で手続きが完了すると宣伝してますが本当に早かった~!この迅速な対応は本当にすばらしい!あとは金利さえ低ければ完璧ですね。

引用:みん評(プロミス)

アルバイトをしている学生の口コミです。プロミスは申込年齢が18歳からと、学生でも利用しやすいカードローンです。また、口コミにもあるとおり、審査時間が早いため「すぐに借りたい」「急にお金が必要になった」などの場合にも対応できます。

なお、プロミスの金利は消費者金融のなかでは平均的です。金利が気になるのであれば、返済実績などクレヒス(クレジットヒストリー)を積み、銀行カードローンでの借換えを検討するのもよいでしょう。

審査が簡単、すぐに借りれた

3年ほど前にバイクの修理代20万が必要になり、お金を借りようと考えました。

カードローンの類は使ったことがなく、不安なことも多かったので、CMなどでよく目にする大手で借りようと思って自宅近くのアイフルへ行きました。

無人の機械で審査ができることや、ロックのかかる扉があったので、ほかの人に見られることなくお金を借りられたのがすごく好印象でした。

さらに嬉しかったのは、当時バイトしかしておらず源泉徴収の紙や証明書も持っていなかったので、借りられるか不安だったのですが、審査を受ける際に電話口での女性の対応がすばらしく無事借りることが出来ました。

引用:みん評(アイフル)

自動契約機でアイフルを利用した方の口コミです。アイフルに限らず消費者金融は自動契約機で申込からカード発行、借入できるため、周りにバレたくない人におすすめです。

また、口コミにあるとおり、自動契約機はブース内の電話でオペレーターへ相談しながら手続きをすすめられるため、はじめてカードローンに申し込む人にもおすすめです。

サラ金のイメージは一切無い

初めての借り入れで、どの会社にするか結構悩みました。CMの感じがよかったこともあり、大手銀行である三菱UFJ銀行に決定。サラ金のイメージはまったく無く、親切丁寧な対応でした。審査は想像よりも厳しく時間がかかりましたが、銀行だから仕方ないのでしょう。20万借り入れできました。アルバイトなのでこれが限度のようですが、借りれただけで感謝です。

アルバイトの人が、三菱UFJ銀行カードローン「バンクイック」を利用した口コミです。審査が厳しいとされる銀行カードローンですが、安定した収入と返済能力が確認できればアルバイトでも十分に借入可能なことが分かります。

なお、口コミでは審査に時間がかかったとありますが、銀行カードローンは審査が速くなったため、最近では最短で当日融資可能な場合も増えています。

まとめアルバイトの人は消費者金融カードローンの利用を検討しよう

アルバイトの人がカードローンでお金を借りる方法について解説してきました。

本文で解説したとおり、アルバイトの人は一定の収入があっても「安定した収入・返済能力」として評価されにくいため、審査でやや不利になる傾向があります。

このため、審査が厳しい銀行カードローンよりも、消費者金融カードローンの利用がおすすめです。

【消費者金融カードローンを利用するメリット】

- 審査通過率を公表しており、申込時の参考にできる

- アルバイトをはじめてすぐに申し込みできる

- Web完結が基本なので周りにバレにくい

- 無利息期間があるため利息を節約できる(一部の消費者金融を除く)

ただし、収入が少ない場合や、返済に不安がある場合はカードローンの利用を見合わせた方がよいでしょう。記事の内容を参考に、他の方法でお金を工面できないか検討することをおすすめします。

アルバイトでも借りられるカードローンでよくある質問

-

短期のアルバイトや内職などでもカードローンの審査に通りますか?

落ちる可能性が高いです

カードローンは、安定収入を申込条件としているためです。短期のアルバイトや内職は仕事の継続性がないため、安定した収入と認められません。単発や短期のアルバイトは報酬が高い場合も多いですが、ローン審査に通ることを考えると、長期的に働けるアルバイトを検討した方がよいでしょう。

-

アルバイトでも即日融資を受ける事はできますか?

できます

ほとんどの消費者金融カードローンは、即日審査・即日融資に対応しています。特にWeb完結であれば審査スピードも速いため、即日融資を受けたい場合や、すぐに審査結果を知りたいのであれば、ぜひWeb完結を利用しましょう。なお、最近では銀行カードローンでも即日融資可能な商品も増えていますが、消費者金融に比べて審査時間が長くなる傾向にあるようです。

-

審査が不安です。自分が審査に通りやすいか事前に知ることはできますか?

できます

信用情報機関CICが提供する「クレジット・ガイダンス」を参考にするとよいでしょう。「クレジット・ガイダンス」とは、自身の信用状態を200〜800までの数値で指数化したものです。(2024年11月28日より提供開始)指数が高い値だった場合は「審査に通りやすい」と判断できます。

「クレジット・ガイダンス」は、信用情報のうち属性(年齢・性別・勤務先・居住地など)を除外した客観的な取引事実に基づいて算出しており、指数の算出理由(最大4つ)も知ることができます。

【例】「未入金(未返済や返済不能)がないため、指数にプラスの影響を与えています」など

カードローンの審査は金融機関それぞれ基準が異なりますが、「クレジット・ガイダンス」は審査の通りやすさとして一定の目安になると考えてよいでしょう。

なお、「クレジット・ガイダンス」は、CICに信用情報の開示請求を行うと、同時に開示されます。(参考 : CIC)