「楽天銀行スーパーローンは専業主婦(専業主夫)でも借りられる?」「主婦(主夫)が利用しても家族にバレない方法はある?」など、楽天銀行スーパーローンの利用について気になる人も多いのではないでしょうか。

楽天銀行スーパーローンは専業主婦(専業主夫)・学生・無職・自営業者・個人事業主・年金受給者などの方が申し込むには条件があり、状況によっては利用できない場合もあります。

この記事では、楽天銀行スーパーローンの利用条件や、審査の注意点、バレないためのポイントなどについて詳しく解説します。

結論(この記事のポイント)

- 楽天銀行スーパーローンは専業主婦(専業主夫)でも申し込める

- 楽天銀行スーパーローンは収入がない無職の人は申し込めない

- 楽天銀行スーパーローンは学生でも20歳以上で収入があれば申し込める

- 自営業者や個人事業主が申し込むときは必要書類と在籍確認に注意する

- 年金受給者が申し込むには年金以外の収入が必要

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短当日※1 | 最短翌日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…20歳~60歳以下のアルバイト・パートなどお勤めで安定した収入があれば、学生、主婦(主夫)の方などでも申込可能

- 3…必ずしも全ての楽天会員さまが審査の優遇を受けられるとは限りません

合わせてこちらもチェック!

目次

- 楽天銀行スーパーローンの申込条件

- 楽天銀行スーパーローンを「利用できる人」「利用できない人」の違いは?

- 楽天銀行スーパーローンは収入がない専業主婦(専業主夫)でも借入OK!

- 楽天銀行スーパーローンの審査に専業主婦(専業主夫)・主婦(主夫)が申し込むときの注意点

- 楽天銀行スーパーローンの借入を専業主婦(専業主夫)・主婦(主夫)が家族にバレないためのポイント

- 楽天銀行スーパーローン以外で専業主婦(専業主夫)・主婦(主夫)が融資を受ける方法

- 楽天銀行スーパーローンは学生でも利用OK!親バレを防ぐポイントも解説

- 楽天銀行スーパーローンは無職でも利用できる?

- 楽天銀行スーパーローンを自営業者や個人事業主用が利用するときの注意点

- 楽天銀行スーパーローンは年金受給者でも利用できる?

- 【まとめ】楽天銀行スーパーローンは専業主婦(専業主夫)でも借入OK!申込条件を理解して利用しよう

- 楽天銀行スーパーローンの専業主婦(専業主夫)・学生・無職・個人事業主・年金受給者でよくある質問

楽天銀行スーパーローンの申込条件

楽天銀行スーパーローンで定められている申込条件は次のとおりです。

楽天銀行スーパーローンが利用できる人

以下の全ての条件を満たす人

- 満年齢20歳以上62歳以下の人※1

- 日本国内に居住している人(外国籍の人は、永住権または特別永住権がある人)

- お勤めで毎月安定した定期収入のある人、または、専業主婦(専業主夫)の人

- 保証会社(楽天カード株式会社または三井住友カード株式会社)の保証を受けることができる人※2

- 1…パート・アルバイト、及び専業主婦(専業主夫)の人は60歳以下の人に限る

- 2…楽天銀行が認めた場合は不要

楽天銀行スーパーローンは、満20歳以上62歳以下で毎月安定した収入があれば、学生やパート・アルバイトなど、誰でも申し込めます。また、本人に収入がない専業主婦(専業主夫)でも申し込みが可能です。幅広い層に対応した、間口の広い銀行カードローンといえるでしょう。

申込条件の他にも利用しやすい点が多数あり、初めてお金を借りる人でも申し込みやすい体制が整っているといえるでしょう。

楽天銀行口座がなくても申し込める

楽天銀行スーパーローンは、楽天銀行口座を保有していなくても申し込み・利用が可能です。既に保有している他行の銀行口座を使えるので、手軽に利用できます。

また、楽天銀行スーパーローンと楽天銀行口座の同時申込も可能です。楽天銀行口座を開設することで、即時に振込が反映されたり、返済日の選択肢が増えたり、利便性が上がるので可能であれば同時に申し込むのがおすすめです。

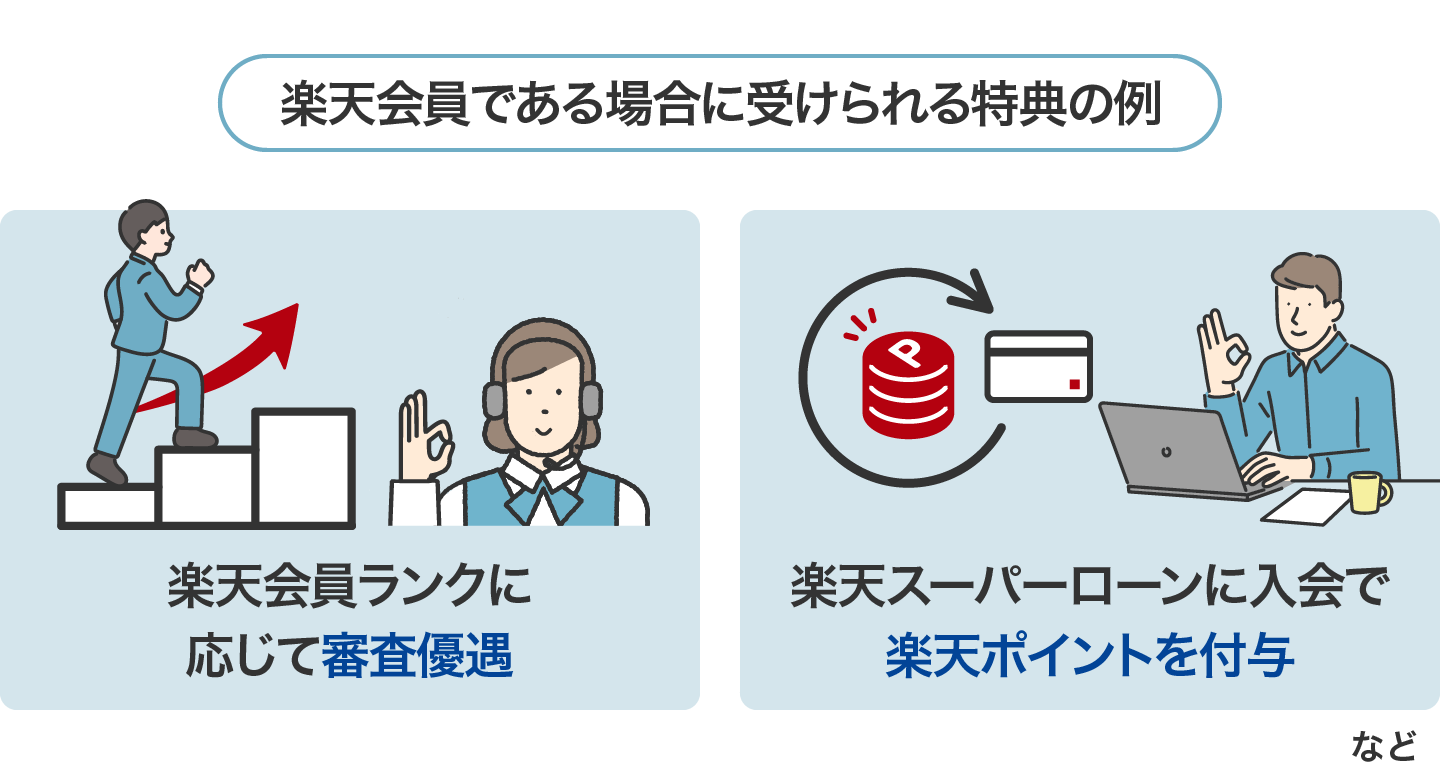

楽天会員だと特典が得られる

楽天銀行スーパーローンは楽天会員でなくても申し込めますが、楽天会員で楽天IDを保有している人の方がさまざまな恩恵を受けられます。

楽天会員である場合に受けられる特典の例は次のとおりです。

例えば、楽天会員の上位ランクであるダイヤモンドランクを保有している場合は、下位ランクのシルバーランクよりも審査が優遇される可能性が高いです。

さらに楽天銀行スーパーローンでの借り入れや返済口座を楽天銀行に設定すると、楽天銀行が提供するハッピープログラムの会員ステージが1ランクアップします。

また、楽天銀行スーパーローンへの入会や利用で楽天ポイントが進呈されるキャンペーンも実施しており、お得に楽天ポイントを貯められます。

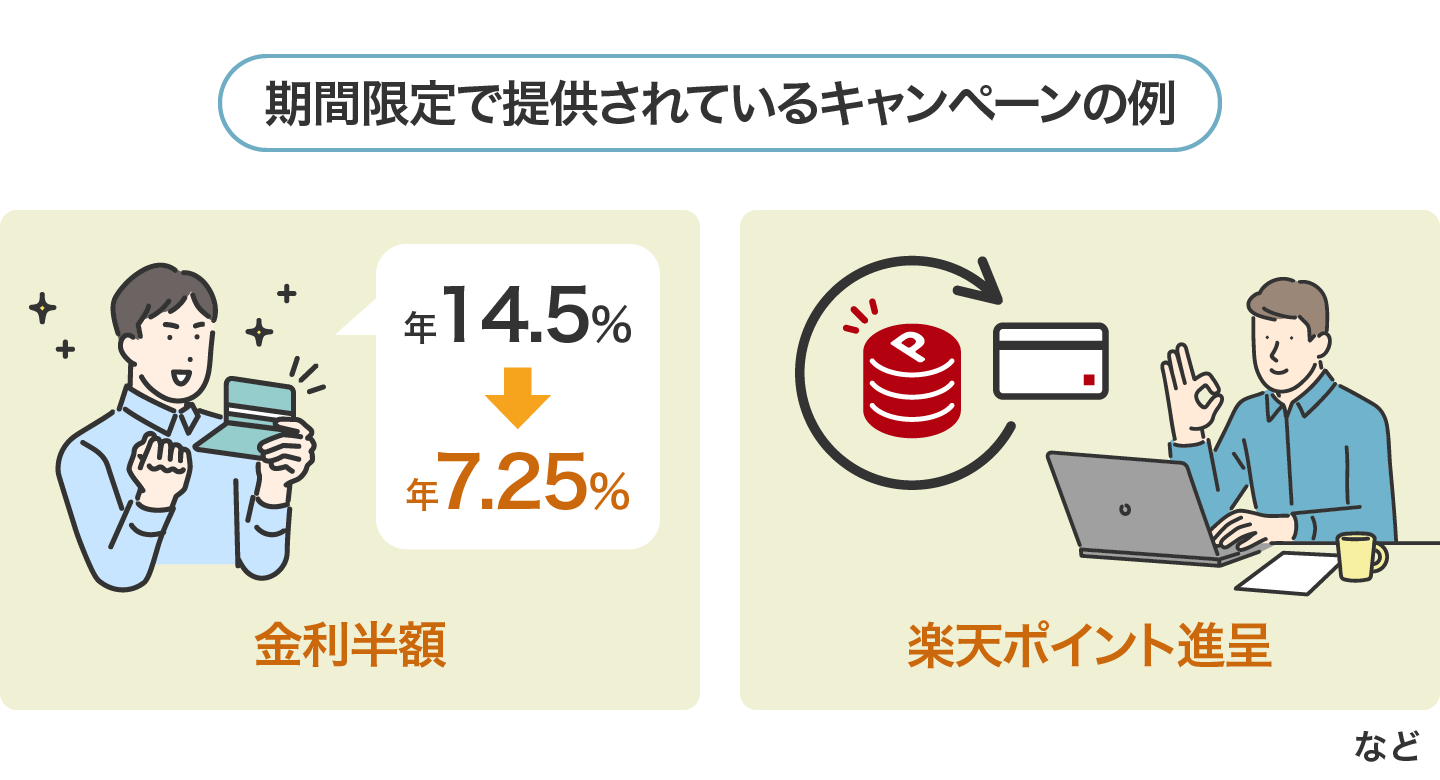

期間限定で様々なキャンペーンを実施している

楽天銀行スーパーローンでは、期間限定でさまざまなキャンペーンを実施しています。

期間限定で提供されているキャンペーンの例は次のとおりです。

例えば「金利半額キャンペーン」が実施されているタイミングで申し込めば、通常年1.9%〜14.5%の金利が、半額の「年0.95%〜7.25%」などになります。キャンペーン金利の適用期間内は、通常金利の半額で借入・返済が可能になるのです。

また、楽天銀行スーパーローンに入会や利用するだけで楽天ポイントが進呈されるなど、多様な期間限定キャンペーンを実施しています。自分好みの期間限定キャンペーンを実施していたら、申し込んでおくのがおすすめです。

楽天銀行スーパーローンを「利用できる人」「利用できない人」の違いは?

楽天銀行スーパーローンを利用できるのは、お勤めの人など安定した定期収入がある人と定められています。

年齢や日本に居住しているなどの条件を満たしていれば、アルバイトやパートであっても借り入れが可能です。また、本人に収入のない専業主婦(専業主夫)でも、配偶者の同意や在籍確認を行う必要なく申し込むことができます。

一方で、安定した収入がない人は、楽天銀行スーパーローンを利用できません。楽天銀行スーパーローンを利用したいときは、安定した収入を確保する必要があります。

| 職業 | 収入状況 |

|---|---|

| 会社員 | 正社員、公務員、契約社員、派遣社員、出向社員などで安定かつ継続した収入がある人 |

| アルバイト・パート | アルバイト・パートなどで安定かつ継続した収入がある人 |

| 主婦(主夫) | |

| 学生 | |

| 専業主婦(専業主夫) | 本人に収入がなくても利用できる |

| 自営業者・個人事業主 | 経営している事業などで安定かつ継続した収入がある人 |

| 年金受給者 | アルバイト・パートなどで年金以外に安定かつ継続した収入がある人 |

| 無職 | 定職に就いていなくても不労所得などで、毎月安定かつ継続した収入がある人 |

| 職業 | 収入状況 |

|---|---|

| 会社員 | 失業中・求職中の人 休職中や長期休暇を取得中の人 |

| 学生 | 安定かつ継続した収入がない人 |

| 年金受給者 | 収入が年金のみの人 |

| 無職 | ニート、生活保護受給者など安定かつ継続した収入がない人 |

楽天銀行スーパーローンは収入がない専業主婦(専業主夫)でも借入OK!

楽天銀行スーパーローンは他社カードローンとは異なり、本人に収入のない専業主婦(専業主夫)でもお金が借りられます。

急ぎでお金を借りたくても収入がなくて諦めていた専業主婦(専業主夫)の方でも、手軽に借りられる利便性の高い銀行カードローンです。

本人に収入がない専業主婦(専業主夫)の申込条件

楽天銀行スーパーローンでは、本人に収入がない専業主婦(専業主夫)の申込条件を、「満20歳以上〜60歳以下」の人と定めています。

会社員や個人事業主などであれば満62歳まで借りられるのに対して、専業主婦(専業主夫)は満60歳までと少し条件が厳しく設定されています。

また、利用限度額についても通常は最大800万円まで(審査結果による)なのに対して、専業主婦(専業主夫)の場合は、利用限度額が50万円までに制限されています。

なお、パートやアルバイトで本人に収入がある主婦(主夫)の場合でも、専業主婦(専業主夫)と申込条件は同じです。

専業主婦(専業主夫)の申込時に配偶者の同意を得る必要はない

楽天銀行スーパーローンへ専業主婦(専業主夫)が申し込む際に、配偶者の同意を得る必要はありません。また、本人および配偶者への在籍確認も実施されません。

あまりおすすめはできませんが、配偶者に内緒で利用することもできてしまいます。

楽天銀行スーパーローンの審査に専業主婦(専業主夫)・主婦(主夫)が申し込むときの注意点

楽天銀行スーパーローンの審査に専業主婦(専業主夫)・主婦(主夫)が申し込む際は次のような点に注意しておきましょう。

専業主婦(専業主夫)・主婦(主夫)が楽天銀行スーパーローンの審査に申し込むときの主な注意点

注意点を事前に把握・対策しておけば、スムーズに借り入れすることができるでしょう。

1申込条件に該当しているかを確認する

申込条件を全て満たさなければ、楽天銀行スーパーローンで申し込みを受け付けてもらえません。

専業主婦(専業主夫)やパート・アルバイトをしている主婦(主夫)の年齢条件は、「満20歳以上〜60歳以下」に定められています。

専業主婦(専業主夫)・主婦(主夫)の場合は、満20歳未満の人や、61歳以上の人では申し込めません。

年齢条件の他にも、「日本国内に居住している」必要があります。また、外国籍の人の場合は「永住権・特別永住権を持っている」人が申し込めます。

事前に申込条件に該当しているかどうかを確認してから、申し込むようにしましょう。

2嘘の申告をしない

楽天銀行スーパーローンの審査に通りたい一心で嘘の申告をしてしまうと、審査に落ちるリスクが上がります。

金融機関の審査では申込者の信用情報をチェックするため、嘘の申告をしてもバレる可能性が高いでしょう。信用情報には、申込者の収入や勤務状況、ローンの申し込みや契約、借入・返済状況などの履歴が登録されています。

申告内容と信用情報に登録されている内容が異なっていると審査担当者から「信用ができない人」と見なされて、審査に落ちるリスクがあります。もちろんアルバイトやパートの場合でも、勤続年数や年収を多く申告するとバレて審査に落ちてしまいます。

悪質と判断されると犯罪として扱われる危険性もあるため、嘘の申告はしないようにしましょう。

3書類など必要なものは事前に用意しておく

楽天銀行スーパーローンに申し込む際は、「本人確認書類」の提出が必須になります。事前に準備しておきましょう。

本人確認書類として使用できるものは次のとおりです。

楽天銀行スーパーローンの審査で「本人確認書類」として使用できるもの

次の①②のいずれか

①次の書類のうちいずれか1点

- 住民票の写し(原本)

- 印鑑登録証明書 (原本)

②次の書類のうちいずれか2点

- 運転免許証(裏面に変更情報がある場合、表面及び裏面)の写し

- 健康保険証(お名前、生年月日、ご住所欄)の写し※1

- パスポート(日本国内で発行のもの。顔写真および所持人記入欄)の写し

- その他楽天銀行が指定する本人確認書類

- 1…保険者番号、被保険者記号・番号、通院歴、臓器提供意思確認欄に記載がある場合は マスキングして送付(郵送の場合はマジック等で黒く塗りつぶして送付)

など

- 本人確認書類が1点の場合、当該本人確認書類に加え、申込登録住所が記載された納税証明書または税金の領収書、社会保険料や公共料金の領収書(発行日または領収日が3ヶ月以内)のうち、いずれか1点が必要

- 本人確認書類に記載の住所が申込登録住所と相違する場合、当該本人確認書類1点に加え、申込登録住所が記載された納税証明書または税金の領収書、社会保険料や公共料金の領収書(発行日または領収日が3ヶ月以内)のうち、いずれか2点が必要となる

- 用意する書類と送付方法によって、1通の本人確認書類でお手続き可能な場合がある

上記の「①のいずれか1点」または「②のいずれか2点」のどちらかを提出しないと審査が受けられません。

運転免許証やパスポートなどの本人確認書類を提出する場合は、氏名・住所・生年月日などが記載されていなければなりません。いずれの本人確認書類も、有効期限内である必要があります。外国籍の人は、永住権または特別永住権を受けていることが確認できる書類を事前に用意しておきましょう。

なお、楽天銀行口座を同時開設する場合は、「印鑑」も必要になるので注意しましょう。

パート・アルバイトなどで収入がある主婦(主夫)の場合は、年収金額や契約時の利用限度額に関わらず、次のような「収入証明書類」も事前に用意しておくと良いでしょう。

楽天銀行スーパーローンの審査で「収入証明書類」として使用できるもの

- 源泉徴収票

- 課税証明書(所得証明書)

- 確定申告書

など、収入や所得額の記載があるものの写し

収入の証明をすることで審査に通る可能性が上がったり、提出を求められた際にすぐ提出することで審査がスムーズに進むことなどが期待できます。

4返済計画を立ててから借入をする

楽天銀行スーパーローンを利用するときは、返済計画を立ててから借り入れするようにしましょう。

返済計画を立てたうえで規則正しく借入・返済をすることで、返済苦に陥ったりすることなく、カードローンを有効に活用することができます。

また、数字や計画を立てるのが苦手な人は「返済シミュレーション」などを活用して、借入金額や返済金額を決めることも有効です。1人で解決できない場合は、カスタマーセンターに相談するのも良いでしょう。

合わせてこちらもチェック!

楽天銀行スーパーローンの借入を専業主婦(専業主夫)・主婦(主夫)が家族にバレないためのポイント

楽天銀行スーパーローンの借り入れを家族にバレたくないときは、次に挙げるようなポイントを押さえておく必要があります。

専業主婦(専業主夫)が楽天銀行スーパーローンの利用を家族にバレないための主なポイント

思わぬ理由で家族に借り入れがバレないためにも、ポイントを把握して対策をしておきましょう。

1連絡先を自分の携帯番号で申告する

楽天銀行スーパーローンの申し込みフォームでは「自宅の固定電話番号」「携帯電話番号」のいずれかの入力が必要になります。

電話番号を入力する際は、自分の携帯電話番号だけを申告するようにしましょう。自宅の電話番号を申告してしまうと、家族が電話に出たときにバレる可能性があるためです。

専業主婦(専業主夫)が申し込んだ場合に、申告情報の確認や本人確認など、何らかの理由で電話がかかってくる場合があります。家族に申し込んだことがバレないためにも、必ず申し込みフォームの電話番号は携帯電話番号だけ入力するようにしましょう。

2ローンカードは「楽天銀行株式会社」名義で郵送されてくる

楽天銀行スーパーローンではローンカードの発行が必須です。

ローンカードは「楽天銀行株式会社」名義で郵送されてくるため、封筒を見られただけならバレる可能性は低いでしょう。しかし、封筒の中身を見られてしまうと、家族にバレる可能性が上がるので注意が必要です。

楽天銀行スーパーローンのローンカードは、契約成立日の翌営業日に簡易書留で発送されます。そのため、封筒が原因で家族にバレたくないときは、契約成立日の翌営業日から封筒が到着する目安の日程を想定して、自分で受け取れるようにしておきましょう。都合がつかずどうしても自分で受け取れない場合は、家族に「楽天銀行から郵送物(キャッシュカードなど)が届く」が届く旨を伝えておくと良いでしょう。

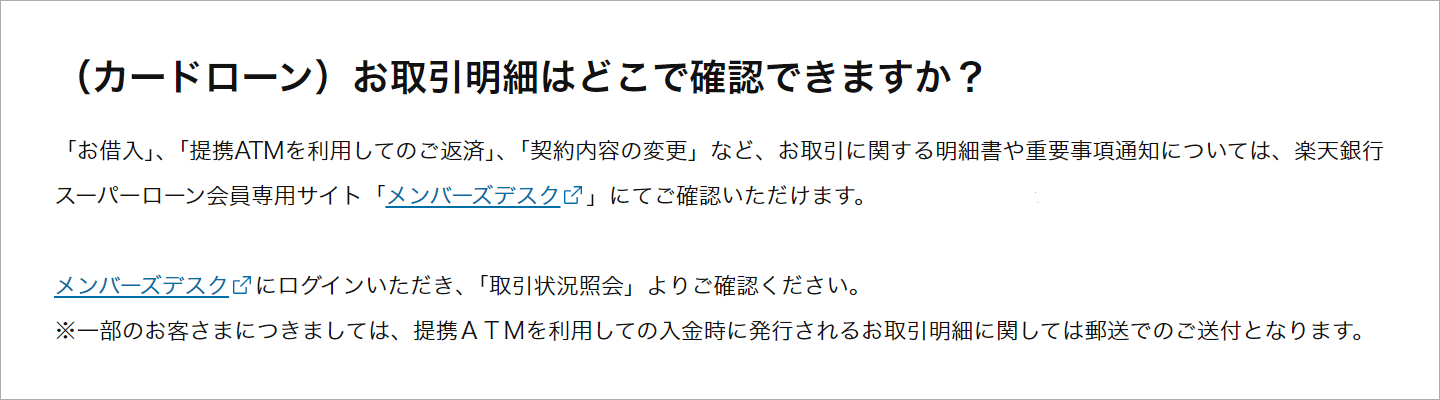

一方、利用中の取引明細は基本的に会員専用サイト「メンバーズデスク」の「Web明細」から確認できます。

- 画像出典:楽天銀行

なお、上記(よくあるご質問)に「※一部のお客さまに~郵送でのご送付となります。」との記載がありますが、楽天銀行スーパーローンの専用ダイヤルで確認をしてみたところ「取引明細が郵送されることはありません」との回答をいただいています(2024年9月3日時点)。

一般的な利用の範囲であれば、取引明細の郵送はされないと考えて問題はないでしょう。

3借入・返済など利用時の通帳の記載内容を確認しておく

楽天銀行スーパーローンの利用を家族に知られたくないときは、借り入れや返済した際に通帳に記載される内容を確認しておきましょう。

選択した引き落とし日ごとに通帳の記載内容が異なっており、「ラクテンギンコウ」「MHF)ラクテンギンコウ」「ラクテンカードサービス」3種類のうちのいずれかで記帳されます。家族にバレたくないときは引き落とし日が12日の場合に記載される「ラクテンカードサービス」を選んでおけば、楽天カードの引き落としと説明がしやすいでしょう。

なお、スマホアプリやWeb上での銀行口座の管理画面においても同様の記載になります。

| 振込融資の依頼人名 | 「ラクテンギンコウ」 |

|---|---|

| 口座振替・引き落とし人名※ | 「ラクテンギンコウ」 「MHF)ラクテンギンコウ」「ラクテンカードサービス」 |

- 選択した返済期日(約定返済日)によって異なる。1日、20日の場合は「MHF)ラクテンギンコウ」、12日の場合は「ラクテンカードサービス」、28日の場合は「ラクテンギンコウ」

4毎月の支払期日に遅れず返済をする

楽天銀行スーパーローンの利用を家族にバレないために特に重要なのが、毎月の支払期日までに遅れず返済をすることです。

返済期日までに支払いができないと、支払い催促の電話がかかってきたり、督促状が郵送されてきたりして、家族にバレるリスクが上がるためです。

毎月の返済期日を忘れてしまう可能性がある人は毎月返済期日の2週間前に届くメールを確認して、確認したタイミングで口座残高をチェックする手段が有効です。

また、カレンダーアプリなどで、数日前に返済日を知らせる通知を設定しておくのも良いでしょう。携帯電話のトップ画面に通知が表示されるようにしておくことで、返済忘れや口座残高不足を防止できるでしょう。

楽天銀行スーパーローン以外で専業主婦(専業主夫)・主婦(主夫)が融資を受ける方法

専業主婦(専業主夫)・主婦(主夫)の方が、もし楽天銀行スーパーローンの審査に落ちてしまっても、借入を諦める必要はありません。

楽天銀行スーパーローン以外にもお金を借りる方法はあるので、ここではそれらの方法について解説します。

専業主婦(専業主夫)でも利用できる他のカードローン

| PayPay銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~1,000万円 | 最短翌営業日※1 | 最短翌営業日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.59%~18.0% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…安定した収入があれば主婦の方や、配偶者に安定した収入があれば専業主婦/専業主夫の方や収入が年金のみの方でも申込可能。学生はアルバイトなどで収入があっても申込不可

PayPay銀行カードローンは、配偶者に安定した収入があれば、本人に収入のない専業主婦(専業主夫)でも申し込みが可能です。

ただし、PayPay銀行の口座開設が必須で、ローンカードは発行されない代わりに銀行口座用のキャッシュカードが郵送されてきます。

銀行カードローンの中では希少な30日間の無利息サービスを利用できるので、短期間の借入をしたい方や、利息の支払いを抑えたい方などにおすすめです。

専業主婦(専業主夫)・主婦(主夫)がカードローン以外で融資を受ける方法

専業主婦(専業主夫)・主婦(主夫)がカードローン以外で融資を受ける主な方法は次のとおりです。

| 借入方法 | 即日 融資 |

特徴 |

|---|---|---|

| クレジットカードのキャッシング | 〇 | クレジットカードを保有していてキャッシング枠があれば、融資を受けられる |

| 公的融資制度 | × | 失業中でも働く意欲があれば、融資を受けられる可能性がある |

| 生命保険の契約者貸付 | 〇 | 保険に加入中の契約者であれば、借りられる |

| 質入れ | 〇 | 価値のある商品を所有しているときに交換できる |

| ゆうちょ銀行の自動貸付 | 〇 | 口座の残高を超える払い戻しがあったときに不足分が自動的に貸し付けられる |

上記の融資を受けられる方法に該当しているときは、いずれかの方法を利用してみましょう。

ファイナンシャルプランナー(2級FP技能士・AFP・宅建士)監修者:佐々江 祐介さんからコメント本人に収入のない専業主婦(専業主夫)が融資を受けられる方法は少ない傾向にあります。特にカードローンやフリーローンなどのような個人向けの無担保融資では、返済能力の有無や信用情報などが重要視されるためです。そういった点からも、楽天銀行スーパーローンは貴重な存在と言えるでしょう。なお、消費者金融などの貸金業者であれば、貸金業法における「配偶者貸付」制度の対象になることもあります。しかし、大手消費者金融のカードローン5社(アコム・プロミス・レイク・アイフル・SMBCモビット)では配偶者貸付に対応していません。また、銀行カードローンは貸金業法の対象にならないため、配偶者貸付を利用できません。配偶者の収入の有無で借入できるかどうかは、銀行ごとで全く異なるのです。

佐々江 祐介

佐々江 祐介楽天銀行スーパーローンは学生でも利用OK!親バレを防ぐポイントも解説

楽天銀行スーパーローンは20歳以上で安定した収入があれば学生でも利用できます。

学生が楽天銀行スーパーローンの申し込む際の審査の注意点や、親にバレないためのポイント、他に融資を受ける方法などを解説していきます。

20歳以上で収入を得ていれば学生でも申し込みOK

楽天銀行スーパーローンは、毎月安定した収入を得ている20歳以上の学生であれば、申し込みが可能です。

アルバイトやパートで会社員のような収入金額を得ている必要はなく、月3万円~5万円程度でも、毎月定期的に安定した収入を確保していることがポイントです。

楽天銀行スーパーローンの審査に学生が申し込むときの注意点

楽天銀行スーパーローンの審査申込で、学生が注意する点は主に次のとおりです。

学生が楽天銀行スーパーローンの審査に申し込むときの主な注意点

- 申込条件(20歳以上で本人が収入を得ているか)に該当しているか確認

- 同じアルバイト先などで一定期間以上働いてから申し込む

- 申込時に勤務期間や年収などで嘘の情報を申告しない

- できれば収入証明書類も用意しておく

- 勤務先の連絡先を代表番号で申告しない

- 勤務先への電話での在籍確認に備えておく

- 借入希望額(限度額)は必要最小限に留める

など

まずは、年齢や収入状況などが申込条件に該当しているかを確認しておきましょう。例えば、アルバイトで安定した収入がある大学生でも、18歳や19歳では申し込めません。

また、アルバイトなどを始めてからすぐに申し込むよりも、最低でも6カ月以上は同じ職場で働いてからの方が、収入の安定性を証明することに繋がるでしょう。

また、学生がしてしまいがちなのは、審査に通るかが不安で勤続期間や年収を、過大に虚偽申告してしまうことです。虚偽の申告をしても信用情報などからバレる可能性が高いため、故意や過失にかかわらず正確な情報で申告するようにしましょう。

楽天銀行スーパーローンの利用を学生が親バレしないためのポイント

学生が楽天銀行スーパーローンを利用する際に、親にバレないための主なポイントは次のとおりです。

学生が楽天銀行スーパーローンの利用を親バレしないための主なポイント

- 自分の携帯番号だけ申告する(自宅に電話がかかってこないようにする)

- 「楽天銀行株式会社」名義でローンカードが郵送されてくる

- できるだけ銀行の通帳やWeb明細などの履歴を見られないようにする

- 毎月の返済で延滞や滞納をしない

など

親と同居している学生の場合は、申し込みフォームの連絡先に自分の携帯電話の番号だけを入力するようにしましょう。申し込みフォームで自宅の電話番号も申告すると、何かあった際に自宅へ連絡が入り、家族にバレる可能性が高まるためです。

また、ローンカードは「楽天銀行株式会社」名義で郵送されてきます。封筒を見られただけなら「楽天銀行で口座を開いた」などでごまかすことできますが、中身を見られてしまうとバレる原因になるので注意が必要です。

学生が楽天銀行スーパーローンの利用を親にバレないために最も重要なのが、毎月の返済に遅れないことです。支払いが厳しいという理由で延滞や滞納をしてしまうと、催促の電話や、自宅へ督促状が郵送されてバレるリスクが上がります。

また、延滞を繰り返したり長期間の滞納をしてしまうと、信用情報にその履歴が残ってしまうため、既にあるカードの利用が停止されたり、買い物時にローンが組めなくなってしまう可能性もあります。

親にバレる理由を作らないためにも、返済シミュレーションなどで返済計画を立ててから、カードローンを利用するようにしましょう。

楽天銀行スーパーローン以外で学生におすすめなカードローン

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.5%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

プロミスのカードローンは、アルバイトやパートをしている学生であれば18歳・19歳でも申し込みが可能です。(高校生などは不可)

Webからの申し込みであれば「最短3分」で即日融資も受けられるのでお急ぎの方にも便利です。また、30日間の無利息サービスも利用できます。初回借入日の翌日から30日間なので、契約から初回借入までに間が空いてしまっても無利息期間を無駄なく活用できます。

借入方法や返済方法などサービスも多様でサポートも充実しているので、初めてカードローンを利用する方にもおすすめです。

学生が楽天銀行スーパーローンや他のカードローン以外で融資を受ける方法

学生が楽天銀行スーパーローンや他のカードローン以外で融資を受ける方法は次のとおりです。

| 借入方法 | 即日 融資 |

特徴 |

|---|---|---|

| 学生ローン | 〇 | 大学生を対象とした金融商品で18歳から借りられる金融機関もある |

| クレジットカードのキャッシング | 〇 | クレジットカードを保有していてキャッシング枠があれば、融資を受けられる |

| 奨学金制度 | × | 家庭の事情などにより経済的な余裕がない学生に対して国や自治体などが貸付を行う制度 |

| 教育一般貸付 | △ | 親から独立して生計を立てている場合に入学金や授業料、敷金、礼金などに利用できる |

| ゆうちょ銀行の自動貸付 | 〇 | 口座の残高を超える払い戻しがあったときに不足分が自動的に貸し付けられる |

学生ならではの貸付制度も多数あるため、該当する場合はチェックしてみましょう。

ファイナンシャルプランナー(2級FP技能士・AFP・宅建士)監修者:佐々江 祐介さんからコメントクレジットカードの分割払い(割賦払い)なども同様ですが、カードローンのような無担保融資では、返済能力の有無のほかに「信用情報」が重要になります。学生がカードローンを利用しようとする場合、初めて審査を受ける人も多く、中には信用情報機関に登録されている信用情報が全くない人(スーパーホワイトと呼ばれる)もいます。そのため、学生が審査に通るためには、アルバイトなどで「安定性した収入がある」ことを証明することがより重要になります。収入証明書類の用意や、在籍確認への対応はできるだけしっかり行うように心がけましょう。

佐々江 祐介楽天銀行スーパーローンは無職でも利用できる?

楽天銀行スーパーローンは、本人に収入がない無職の人では申し込めません。他の申込条件をクリアできていても、安定した収入がなければ、審査に通ることはないでしょう。

収入がない無職やニートの人は申し込みができない

楽天銀行スーパーローンの申込条件は毎月安定した収入がある人と定められているため、無職やニートの人は申し込めません。

金融機関が収入のない無職の人に融資を行わないのは、安定した収入がない=返済能力がないと評価されるためです。

無職やニートの人が楽天銀行スーパーローンを利用したい場合、まずはアルバイトやパートなどで安定した収入を確保する必要があります。

休職期間中の人・求職中(失業中)の人・生活保護受給者なども申し込めない

休職期間中の人や、失業中・求職中の人、生活保護受給者など楽天銀行スーパーローンに申し込めません。

休職期間中の人は、有給だったとしても収入の安定性の面から審査に落ちてしまうでしょう。また、失業中・求職中の人は、安定した収入がない無職扱いとなります。生活保護受給者の場合、生活保護の受給金を借入金の返済などに充てることが禁止されているため、楽天銀行スーパーローンに申し込むことができません。

楽天銀行スーパーローンを利用したい場合、まずは職場への復帰や、転職、可能な人は生活保護を打ち切って安定した収入が得られる職業へ就くなど、現状の改善をしてから申し込みましょう。

無職の人でも楽天銀行スーパーローンを利用できる例外はある

定職に就いていない無職の人でも、毎月収入を得ていれば、楽天銀行スーパーローンの審査に通る可能性はあります。例えば、家賃収入や自分が持っている土地の駐車場代など、不動産での不労所得で毎月安定した収入を得ている場合です。

このような人の場合、事業規模で運営していなかったとしても審査に通る可能性はあります。また、確定申告を個人事業主として行っていれば、審査に通る可能性も上がるでしょう。

とは言え、収入を得ている方法によっては安定した収入と見なされないケースも多いので注意が必要です。

基本的には収入金額が少なくても、勤め先があった方が審査に通りやすい傾向があります。アルバイトやパートでも勤め先からの収入があれば、それらの給与と不労所得の収入の合計を収入金額として申告することも可能です。

無職を脱して楽天銀行スーパーローンの審査に申し込むときの注意点

無職だった人がアルバイトやパートなどを始めて、楽天銀行スーパーローンに申し込む際の注意点は次のとおりです。

無職だった人が楽天銀行スーパーローンに申し込むときの主な注意点

- アルバイトやパートに就いたばかりの時は一定期間以上働いてから申し込む

- 退職予定がある場合は無職になる前に借入しておく

- 申込時に嘘の情報を申告しない

- 配偶者(夫・妻)の収入は申告時の本人の収入にならない

- 必要書類(本人確認書類・収入証明書類など)を事前に用意しておく

- 返済の見込みを立ててから利用する

など

無職だった人がアルバイトやパートを始めてすぐに申し込むのは、安定した収入の継続性が評価されない可能性が高いため、できるだけ避けるようにしましょう。最低でも6カ月間、できれば1年以上経過してから申し込むのが良いでしょう。

また、転職先が未定や定年などで退職する予定がある人は、無職になる前に借入をしておいた方が良いでしょう。退職や転職などで勤務先が変更になった場合も、金融機関への変更届けを行うよう規約で定められており、再就職や安定した収入が得られるようになるまではカードローンの利用を一時的に停止になる可能性があるためです。

収入がない無職の人がカードローン以外でお金を工面する方法

収入がない無職の人がカードローン以外で融資を受けられる主な方法は次のとおりです。

| 借入方法 | 即日 融資 |

特徴 |

|---|---|---|

| クレジットカードのキャッシング | 〇 | クレジットカードを保有していてキャッシング枠があれば、融資を受けられる |

| 生命保険の契約者貸付 | 〇 | 保険に加入中の契約者であれば、借りられる |

| 質入れ | 〇 | 価値のある商品を所有しているときに交換できる |

| ゆうちょ銀行の自動貸付 | 〇 | 口座の残高を超える払い戻しがあったときに不足分が自動的に貸し付けられる |

| 親や知人から借りる | 〇 | 無利息で契約書などのやり取りなしでも借りられる |

定職に就いていた人が無職になった場合、クレジットカードのキャッシング機能などは一時的に利用が停止されるケースもあるので注意しましょう。

後々の返済のことも考えると、この中で最も現実的な方法は「質入れ」か「親や知人から借りる」ことでしょう。

ただし、親や知人からお金を借りるときは返済できなかった場合にトラブルになる可能性が高いので注意が必要です。そのため、親しい間柄であっても、契約書で返済期日などを決めておくなど信用を損なわないように努めることが大切です。

ファイナンシャルプランナー(2級FP技能士・AFP・宅建士)監修者:佐々江 祐介さんからコメントどの金融機関でも、収入がない無職やニートの人は融資を受けられないケースがほとんどです。そのため、まずはアルバイトやパートなどを始めて、継続的に安定した収入を得ることから始めるのが重要です。また、「生命保険の契約者貸付」や「ゆうちょ銀行の自動貸付」は、無職の人でも借り入れすることが可能です。保険の契約者貸付の場合は解約返戻金を担保に、ゆうちょ銀行貸付の場合は貯金を担保にするためです。質入れでの借入も同様に、質に入れたものを担保にして借入を行うという仕組みになっています。収入がない無職のままではカードローンなどのような無担保融資の利用は難しい傾向にありますが、有担保での借入であれば融資を受けられる可能性はあるでしょう。

佐々江 祐介楽天銀行スーパーローンを自営業者や個人事業主用が利用するときの注意点

楽天銀行スーパーローンは自営業者や個人事業主でも利用できます。

ここでは、自営業者や個人事業主が楽天銀行スーパーローンの審査に申し込む際や、必要書類、在籍確認などの注意点について解説します。申し込みの前に本項で注意点を把握しておきましょう。

自営業者・個人事業主でも借入できるが事業性資金としては利用できない

楽天銀行スーパーローンは自営業者や個人事業主でも、資金の使途が、生活費などの消費資金としてなら借り入れすることができます。しかし、借入金の資金使途を事業性資金として利用することはできません。

事業性資金としての利用が許可されていないのは、倒産などによって貸し付けたお金が回収できない事態を防ぐためです。また、高額になるほど貸し倒れのリスクが高まることも理由の一つに挙げられます。

万が一、自営業者や個人事業主が借入金を事業性資金として利用したことがバレた場合は、規約違反として一括返済を求められたり、今後利用できなくなる可能性があるため、必ず個人用の消費資金として利用しましょう。

楽天銀行スーパーローンの審査に自営業者・個人事業主が申し込むときの注意点

楽天銀行スーパーローンの審査に、自営業者や個人事業主が申し込む際の主な注意点は次のとおりです。

自営業者や個人事業主が楽天銀行スーパーローンの審査に申し込むときの主な注意点

- 資金使途は事業性資金以外の理由に

- 必要書類が個人の申込時とは異なる

- 在籍確認の質問内容などが個人の申込時とは異なることがある

など

楽天銀行スーパーローンは、事業性資金としての利用ができません。自営業者や個人事業主が楽天銀行スーパーローン申込時の資金使途は、必ず個人用の消費資金として申し込みましょう。申込時の入力フォームにも必須項目として「資金の使途」の欄があるので注意してください。

自営業者や個人事業主の方が楽天銀行スーパーローンに申し込む際は、お勤めの方の場合とは提出する必要書類が異なります。また、在籍確認の質問内容も事業実態などについて詳細に質問される場合があるため、説明できるように準備しておくと良いでしょう。

楽天銀行スーパーローンの審査で自営業者・個人事業主が必要になる書類

楽天銀行スーパーローンの審査で、自営業者や個人事業主が提出する必要書類は次のとおりです。

自営業者・個人事業主が楽天銀行スーパーローン審査に申し込むときに用意しておくとよい必要書類

- 本人確認書類

- 収入証明書類

本人確認書類については、個人が楽天銀行スーパーローンに申し込む際と変わりません。住民票・印鑑登録証明書のいずれか1点、または、運転免許証・健康保険証・パスポートなどの写しをいずれか2点の本人確認書類を準備しておきましょう。

自営業者や個人事業主の場合は、収入証明書類に注意が必要です。楽天銀行の審査では、主に次のようなものを収入証明書類として利用できます。

自営業者・個人事業主が楽天銀行スーパーローン審査で必要な収入証明書類

- 課税証明書(所得証明書)

- 確定申告書

など、収入や所得額の記載があるものの写し

月あたりの収支変動が多い事業内容などでは、1年分だけで収入の安定性を証明できない場合もあるので、念のため直近2~3年分の収入証明書類を用意しておくと良いでしょう。

必要書類を準備する際は「直近・最新のものか?」「有効期限内のものか?」「申告情報と相違はないか?」などに注意して、事前に・できれば余分に用意しておくことで、審査をスムーズに進めることができるでしょう。

楽天銀行スーパーローンで自営業者・個人事業主が在籍確認を受けるときの注意点

楽天銀行スーパーローンの審査で、自営業者や個人事業主が在籍確認を受ける際の注意点は次のとおりです。

個人事業主や個人事業主が在籍確認を受けるときの注意点の例

- 自営業者や個人事業主の場合は事業実態の確認などのために電話でのやり取りに時間がかかることがある

- 事業実態や事業の収益状況の証明となる書類は、できるだけ多く複数年度分、用意して情報を整理しておくとよい

- 事務所などがない場合は自宅に連絡が来る

- 家族に借入をバレたくない場合は、自分しか取らない電話番号(携帯や事務所など)にかけてもらうようにしておく

など

自営業者や個人事業主の在籍確認では、お勤めの方とは異なり、「具体的にどのような事業を行っているのか?」「直近の収益状況はどうか?」「今後の事業計画」など、事業実態の確認が主になります。そのため、在籍確認に時間がかかる傾向あります。

また、事前に収入証明書類を用意するときに、それらの事業実態と併せて説明できるように情報を整理しておくと良いでしょう。

電話でのやりとりから楽天銀行スーパーローンへの申し込みを家族にバレたくない場合は、申込フォームに入力する連絡先を携帯電話番号などにしておくと良いでしょう。

自営業者・個人事業主がカードローン以外で融資を受ける方法

自営業者や個人事業主がカードローン以外で融資を受ける方法は次のとおりです。

| 借入方法 | 即日 融資 |

特徴 |

|---|---|---|

| 日本政策金融公庫 | × | 国が100%出資する政策金融機関で自営業者や個人事業主でも融資が受けやすい |

| ファクタリング | 〇 | 自営業者や個人事業主が保有している売掛債権などを買い取るサービス |

| ビジネスローン | 〇 | 新規事業の立ち上げや運転資金、設備投資、取引先への支払いなど、事業用資金として利用できる |

| クレジットカードキャッシング | 〇 | クレジットカードを保有していてキャッシング枠があれば、融資を受けられる |

上記以外でも自営業者や個人事業主などが融資を受ける方法は様々です。資金使途に応じて、利用する借入方法を検討しましょう。

ファイナンシャルプランナー(2級FP技能士・AFP・宅建士)監修者:佐々江 祐介さんからコメント自営業と一口に言っても個人事業主だけでなく、フリーランス(自由業)として働いている方や、法人化している場合もあります。株式会社などとして法人化している場合は、経営者や役員であっても「お勤めの方」として申し込む形になる点に注意しましょう。個人事業主やフリーランスの方などは融資の審査に通りづらいイメージもありますが、個人向けの無担保融資ではあくまでも「返済能力の有無(収入は安定しているか)」と「信用情報(信用情報機関の登録情報に問題はないか)」を基に審査が行われます。そのため、申込時の申告情報と書類などに相違がないか、電話での質問時にしっかりと回答できるかなど、真摯な対応が重要になります。

佐々江 祐介楽天銀行スーパーローンは年金受給者でも利用できる?

楽天銀行スーパーローンは年金受給者でも利用できますが、収入が年金のみの人は申し込めません。年金以外の方法でも収入を得ている必要があるので注意しましょう。

年金受給者でも年金以外の収入があれば申し込めるが年齢条件は「62歳以下」

楽天銀行スーパーローンでは年金受給者でも条件を満たせば申し込めますが、年齢条件は62歳以下と定められています。そのため、年金を繰上受給している人でなければ年齢条件を満たすことができません。

また、年齢条件を満たしている年金受給者でも、年金以外の方法で収入を得ている必要があります。アルバイトやパート、以前の勤め先でそのまま継続して働いているなど、審査の際はこれらの収入証明書類と年金証書などを併せて提出が求められる可能性があるので、両方準備しておきましょう。

ただし、60歳から繰上受給をしている場合、楽天銀行スーパーローンで借入ができる期間は残り2年間しかありません。63歳になった時点で、新規の取引はできなくなり、借入残高を完済するまで返済だけを続ける必要があります。

62歳を超えてからも融資を受ける可能性がある人は、年齢条件が緩いカードローンや他の借入方法も検討すると良いでしょう。

収入が年金のみの人は審査に通らない

楽天銀行スーパーローンの審査では、年金収入は安定した収入として評価されません。そのため、収入が年金のみの人では、楽天銀行スーパーローンに申し込むことができないのです。

また、収入が年金だけである場合は貸し倒れが発生するリスクが高くなるため、に通らない可能性が高いでしょう。年金受給者が審査に通る可能性を上げたい場合は、年金以外でも安定した収入を得られるようになりましょう。

年金受給者が楽天銀行スーパーローンの審査に申し込むときの注意点

年金受給者が楽天銀行スーパーローンの審査に申し込むときの主な注意点は次のとおりです。

年金受給者が楽天銀行スーパーローン審査に申し込むときの主な注意点

- 年金以外に収入を得ている必要がある

- 利用できる上限年齢は「62歳以下」

- 現在の年齢と利用できる残りの期間に注意する

- 63歳の誕生日を迎えた段階で新規の取引が停止(以降は返済だけを続けていく)

- 配偶者(夫・妻)の収入は申告時の年収に含まれない

- 必要書類を事前に用意しておく

- 返済の見込みを立ててから借入をする

など

年金受給者が楽天銀行スーパーローンでお金を借りる場合は、年金以外の方法で収入を得ていることが必須になります。

62歳までにお金を借りて63歳を迎えた瞬間に返済義務がなくなるわけではなく、借入残高を完済するまでは、元金と利息の返済を続けなければなりません。

配偶者に安定した収入があったとしても、本人に安定した収入がなければ融資を受けられません。専業主婦(専業主夫)の場合は年齢条件が60歳以下になるため、年金受給者の年齢条件を満たさない点にも注意しましょう。

年金以外に収入がある場合は、勤め先の収入証明書類のほか「年金証書」なども用意しておくと良いでしょう。

楽天銀行スーパーローン以外で年金受給者の人におすすめなカードローン

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | Webで最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年4.5%~18.0% | 最大365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

レイクのカードローンは、大手消費者金融の中でも唯一「収入が年金のみの方」でも申し込みが可能となっています。年齢条件も満20歳~70歳以下まで申込可能なので、65歳からの年金受給者でも最長5年間ほど利用することができます。

レイクを初めて契約する方でWeb申込限定で利用できる「365日間」「60日間」の無利息サービスも好評です。

「365日間無利息」は、レイクの契約がはじめてで、Webで申し込み~契約、契約額が50万円以上で、契約後59日以内に収入証明書類の提出とレイクでの登録が完了することで、利用することができます。「60日間無利息」は、レイクの契約が初めてで、Web申込を利用して、契約額が50万円未満の場合に利用が可能です。

※いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

年金受給者がカードローン以外で融資を受ける方法

年金受給者がカードローン以外で融資を受ける方法は次のとおりです。

| 借入方法 | 即日 融資 |

特徴 |

|---|---|---|

| 生活福祉資金貸付制度 | × | 生活再建までの一時的な資金を無利子および金利が低く借りられる |

| リバースモーゲージ | △ | 自宅を担保にお金を借り入れて亡くなった後に自宅を売却して借金を返済する |

| クレジットカードのキャッシング | 〇 | クレジットカードを保有していてキャッシング枠があれば、融資を受けられる |

| 生命保険の契約者貸付 | 〇 | 保険に加入中の契約者であれば、借りられる |

| 質入れ | 〇 | 価値のある商品を所有しているときに交換できる |

| ゆうちょ銀行の自動貸付 | 〇 | 口座の残高を超える払い戻しがあったときに不足分が自動的に貸し付けられる |

年金受給者など高齢になるほど融資金の回収ができなくなるリスクが上がるので、審査に通る可能性は下がります。選択肢は少なくなりますが、上記以外の方法も含めて自分に合った方法を検討し、上手にお金を工面していきましょう。

ファイナンシャルプランナー(2級FP技能士・AFP・宅建士)監修者:佐々江 祐介さんからコメント以前は年金を担保に公的融資を受けられる「年金担保貸付制度(年金を担保に融資を受ける)」もありましたが、2022年3月に制度が終了してしまっています。年金受給者の高齢者で、融資を急いでいる場合は消費者金融カードローンを選択するのも良いでしょう。「プロミス(上限年齢は74歳)」や「アコム(上限年齢は72歳)」であれば、楽天銀行スーパーローンと同様に年金以外の収入も必要ですが、年齢条件も緩く、Web申込なら最短3分~20分ほどで融資を受けることも可能です。30日間の無利息期間もあるので、一時的な借入をしたい方にも最適です。時間的な余裕がある人は前述の「生活福祉資金貸付制度」や「リバースモーゲージ」などが金利も低く利用しやすいでしょう。

佐々江 祐介まとめ楽天銀行スーパーローンは専業主婦(専業主夫)でも借入OK!申込条件を理解して利用しよう

楽天銀行スーパーローンは申込条件をクリアしていれば、収入のない専業主婦(専業主夫)でも借入が可能です。

また、満20歳以上~62歳以下で安定した収入を得ている人であれば、主婦(主夫)・学生・自営業者や個人事業主・年金受給者など、基本的に誰でも楽天銀行スーパーローンに申し込めます。

ただし、楽天銀行に限らず収入がない無職やニートのままでは、カードローンの審査に通ることは難しいでしょう。

楽天銀行スーパーローンでは、専業主婦(専業主夫)やアルバイト・パートの場合、年齢条件が20歳以上~60歳以下になり、利用限度額は50万円までとなりますが、審査の注意点や、期間限定キャンペーンなどを活用することで、お得に利用すると良いでしょう。

楽天銀行スーパーローンの専業主婦(専業主夫)・学生・無職・個人事業主・年金受給者でよくある質問

-

楽天銀行スーパーローンの審査申込で本人確認書類に学生証は使用できますか?

できません

楽天銀行に限らず、基本的にカードローンの申し込みでは、どの金融機関でも学生証を本人確認書類として利用することはできません。学校が発行した学生証ではなく、公的機関が発行した書類である必要があるためです。

楽天銀行スーパーローンの審査申込で認められている本人確認書類は、住民票の写し・印鑑登録証明書のどちらか1点、運転免許証の写し・健康保険証の写し・パスポートなどのいずれか2点になります。

-

楽天銀行に事業者向けローンはありますか?

あります

運用元は楽天銀行ではなく楽天カードになりますが、楽天グループ加盟店(法人・個人事業主)向けに「楽天ビジネスローン」という融資サービスを展開しています。

楽天銀行ビジネスローンでは、法人や個人事業主の事業性資金として100万円〜1億円の範囲で融資を受けられます。普通預金口座を有している人や確定申告書を3期分提出できる人、申し込み時に滞納や延滞がない人などが融資を受けられる条件になります。