銀行カードローンの利用を検討する学生の中には「三井住友銀行カードローンは学生でも借りられる?」「親バレしないポイントは?」といった疑問を持つ人もいるでしょう。

三井住友銀行カードローンは学生でも借入可能ですが、安定した収入があることが必須です。この記事では、学生が三井住友銀行カードローンの審査に通るためのポイントや、親バレ防止の注意点などについて解説します。

併せて、主婦・主夫、無職、年金受給者、自営業者・個人事業主の人が、三井住友銀行カードローンを利用する際の注意点についても紹介します。

結論(この記事のポイント)

- 三井住友銀行カードローンは満20歳以上で収入があれば学生でも申込可能

- 審査通過には安定した収入があることが必須

- 信用情報が良好、電話での在籍確認が取れる、必要書類を提出できるなども重要

- 収入のない専業主婦・専業主夫や無職の人、収入が年金のみの人は申し込みできない

- 自営業者や個人事業主も利用可能だが事業資金としての借入は不可

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| – | – | – | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

目次

- 三井住友銀行カードローンを「利用できる人」と「できない人」の特徴は?

- 学生でも三井住友銀行カードローンで借入はできる

- 学生が三井住友銀行カードローンの審査に通るには?

- 学生が三井住友銀行カードローンを親バレせずに利用する3つのポイント

- 学生が三井住友銀行カードローンを利用する際の注意点

- 学生が三井住友銀行カードローンに申し込む際の流れ

- 主婦・主夫は三井住友銀行カードローンで借入できる?審査申込の注意点

- 年金受給者が三井住友銀行カードローンを利用するには?

- 無職でも三井住友銀行カードローンを利用できる?

- 三井住友銀行カードローンは自営業・個人事業主でも利用可能?

- 【まとめ】学生が三井住友銀行カードローンを利用するなら安定収入が必要

- 三井住友銀行カードローンの学生・主婦・主夫・年金受給者・無職・自営業者・個人事業主でよくある質問

三井住友銀行カードローンを「利用できる人」と「できない人」の特徴は?

三井住友銀行カードローンを利用できる人と、できない人の特徴は次のとおりです。

| 条件 | 利用できる人 | 利用できない人 |

|---|---|---|

| 年齢 | 満20歳以上満69歳以下 | 満20歳未満または 満70歳以上 |

| 収入 | 安定した収入がある | 収入がない |

| 勤務形態 | 正社員、派遣社員、パート、 アルバイト、自営業者など |

専業主婦・専業主夫、年金収入のみの人、無職の人 |

| 信用情報 | 信用情報に問題がない人 | 過去に延滞や未払いなどがあり、信用情報にキズがある人 |

| 他社の借入状況 | 他社からの借入が少ない、 返済能力がある |

他社からの多額の借入がある、返済能力が低い |

| 在籍確認 | 電話での在籍確認が取れる人 | 電話での在籍確認が取れない人 |

| 使用使途 | 消費目的、生活資金など | 事業資金 |

三井住友銀行カードローンを利用できるのは、申込時の年齢が満20歳以上満69歳以下で、安定した収入がある人です。また、審査においては、信用情報に問題がないことや、勤務先へ電話での在籍確認が取れることも重要になります。

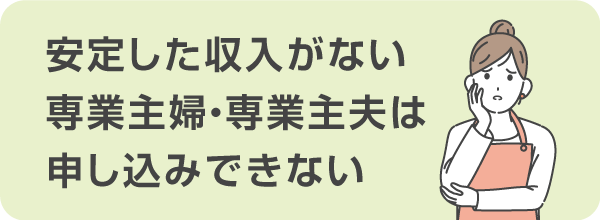

一方、専業主婦・専業主夫や無職など安定した収入がない人や、収入が年金のみの人は利用できません。また、過去に信用情報に問題がある人、満70歳以上の人なども審査に通るのは難しいでしょう。

1級ファイナンシャルプランニング技能士

監修者:赤上 直紀さんからコメント

三井住友銀行は、日本を代表する大手銀行の一つであり、株式会社三井住友フィナンシャルグループの中核を成す企業です。三井住友銀行は、普通預金や定期預金、住宅ローン、カードローン、そして投資信託やNISAなど、多岐にわたる金融サービスを提供しています。したがって、安心してローンを利用できるでしょう。

赤上 直紀

学生でも三井住友銀行カードローンで借入はできる

三井住友銀行カードローンは、学生でも利用できます。ただし、満20歳以上であることと、原則として安定した収入があることが求められます。また、信用情報に問題がないことも重要な条件です。

したがって、学生であっても満20歳以上で安定した収入があり、信用情報が良好であれば、三井住友銀行のカードローンを利用できる可能性があります。

学生が三井住友銀行カードローンの審査に通るには?

三井住友銀行カードローンで借入をするには、三井住友銀行と保証会社の審査に通らなければなりません。特に「借入したお金をきちんと返済できる能力があるかどうか」は重要な評価指標になります。

三井住友銀行では審査基準を公開していませんが、学生がカードローンの審査に通るには一般的に次のようなことに気を付ける必要があります。

学生が三井住友銀行カードローンの審査に通るポイント

- 1

- 安定した収入がある

- 2

- 信用情報にキズがない

- 3

- 電話で在籍確認が取れる

- 4

- 必要書類を提出できる

1安定した収入がある

学生が三井住友銀行カードローンの審査に通過するには、安定した収入があることが重要です。

安定した収入とは、アルバイトやパートなどで毎月一定の収入を得ている状態を指します。

金融機関の審査では、この収入をもとに、申込者が返済能力を有しているかどうかが判断されます。そのため、学生であっても定期的な収入があることを証明できれば、審査に通る可能性は高くなります。

なお、短期間のアルバイトや親からの仕送りは、安定した収入には含まれないので注意してください。

2信用情報にキズがない

信用情報とは、これまでの金融商品の利用履歴が記録されているものを指します。信用情報には、氏名や住所、勤務先や年収などの情報のほか、返済状況や延滞の有無、完済金額、申込履歴などが記載されています。

信用情報に延滞や未払いがないことは、信用力の証となり、審査に通過する可能性が高くなります。一方、延滞や未払いの記録があると、申込者の返済能力が低いと見なされるので、審査に通らないリスクが高まります。

そのため、学生であってもクレジットカードやローンなどの金融商品を利用する際は、常に期日どおりに返済を行ない、信用情報を良好に保つことが重要になるのです。

なお、携帯電話の本体を分割払にしている場合や、奨学金の支払いに遅れがある場合、それらも信用情報に記載されるので注意してください。

自身の信用情報が不安な場合は、信用情報機関(JICC・CIC・KSCのいずれか)に、情報開示請求を行いましょう。開示請求を行うことで、どういった履歴が残っているのかを確認することができます。

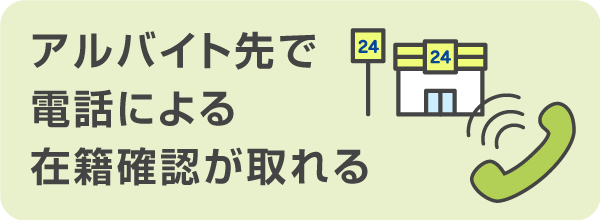

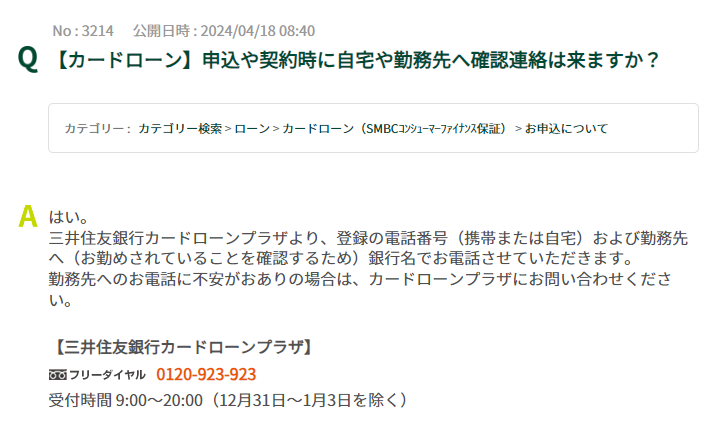

3電話で在籍確認が取れる

在籍確認とは、三井住友銀行が申込者の収入源を確認するために行なう手続きを指します。審査の際、申告された職場で実際に働いているかどうかを、書類や電話で確認するものです。

金融機関の審査で在籍確認が取れない場合、収入の実態が不明確と見なされるので、審査に通過することは難しくなります。三井住友銀行では、申込者の職場へ電話で在籍確認を実施しています。

- 画像出典:三井住友銀行

学生が三井住友銀行カードローンの審査に通過するには、アルバイト先やパート先で電話による在籍確認が取れなければなりません。

一般的に、金融機関からの在籍確認の電話は簡単なやり取りで済むので、職場に迷惑をかけることはないでしょう。可能であれば職場の上司や同僚に在籍確認の電話が入る旨を事前に伝えておくと、審査がスムーズに進行することが期待できます。

なお、申込時に申告する電話番号は会社の代表番号などは避け、自分が直接対応できる番号や実際に勤めている支店や店舗など、自分の在籍が確認ができる番号で申告するようにしましょう。

4必要書類を提出できる

三井住友銀行カードローンに申し込む際は、本人確認書類の提出が必須です。三井住友銀行の審査申込で本人確認書類として認められているものは次のとおりです。

三井住友銀行のカードローン申込で認められる本人確認書類

- 運転免許証

- 個人番号カード

- パスポート

- 住民基本台帳カード(顔写真付き)

など

- 別途、他の本人確認書類等が必要となる場合がある

- 各種健康保険証等、上記以外の本人確認書類については、カードローンプラザ(0120-923-923)まで問い合わせが必要

- 2020年2月4日以降に申請されたパスポートには所持人記入欄が存在しないため、現住所が記載されている本人確認書類等を併せて提出する

書類に不備があると審査が遅れることがあります。有効期限内かどうか、氏名・住所・生年月日など記載されている情報と申込時の申告情報に差異がないかなど、事前に必要書類を十分に確認してから提出するようにしましょう。

学生が三井住友銀行カードローンを親バレせずに利用する3つのポイント

学生が三井住友銀行カードローンを親バレせずに利用する3つのポイントは、次のとおりです。

学生が三井住友銀行カードローンを親バレせずに利用する3つのポイント

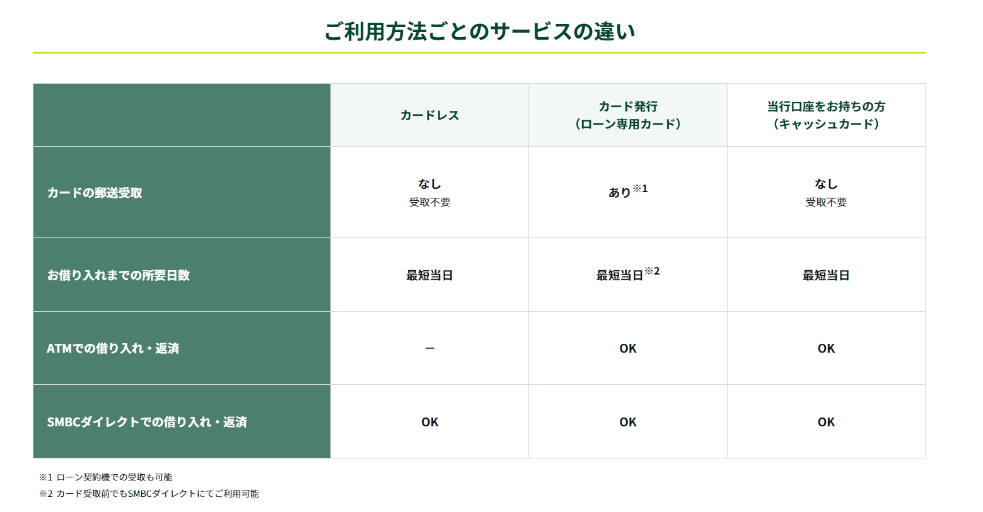

1「Web完結」や「カードレス」を利用する

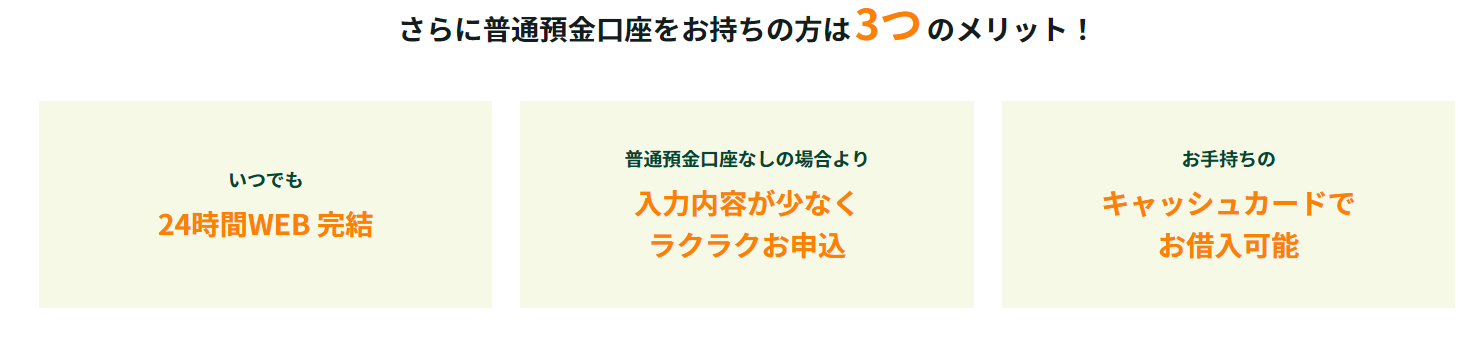

「Web完結」とはカードローンの審査申込から契約、借り入れや返済までの全てをネット上だけで完結できる方法です。三井住友銀行の普通預金口座を所有している人はWeb完結を利用できます。

三井住友銀行カードローンでは利用するカードを「カードレス」「ローン専用カードの発行」「キャッシュカード」の3つから選択することができます。

- 画像出典:三井住友銀行

「カードレス」で契約すれば、ローンカードが発行されないので、親にバレるリスクが低くなります。三井住友銀行の普通預金口座を所有していなくてもカードレスを選択すれば、ローンカードが自宅に届くことはありません。

普通預金口座を所有していない人がローンカードの発行を希望する場合は、Web(PC・スマホ)で申し込んでローンカードの受け取りのみをローン契約機で行うか、申し込みからカードの受け取りまでの全てをローン契約機で行うか、いずれかの方法を利用すると良いでしょう。

2三井住友銀行カードローンアプリを利用する

三井住友銀行カードローンアプリでは、次のようなサービスを24時間いつでも利用できます。

三井住友銀行カードローンアプリでできること

- 新規申込(アプリ経由でWebページから申し込む)

- 「お借入残高」や「次回ご返済期日」の確認

- 本人の口座(他行含む)への振込による借入

- 他行ネットバンキングを利用した、他行からの入金による返済

- 返済シミュレーション

- 申込後の必要書類の提出

など

三井住友銀行カードローンアプリとネットバンキングを利用して借入や返済を行なうことで、ATMを操作している場面や、通帳の記録を見られずに済むので、親に知られることなくカードローンを管理できます。

三井住友銀行カードローンアプリは、スマホ一台で全ての取引が完結するので、プライバシーを確保しながら安心してカードローンを利用できます。

3返済の遅延を起こさない

返済が遅れると三井住友銀行から督促状が郵送されたり、催促の電話がかかってきたりすることがあります。三井住友銀行からの連絡を避けるには、期日どおりに返済を行ない、遅延を起こさないように心がけましょう。

返済の遅延を起こさないためにも、口座引落を利用したり、カレンダーにリマインダーを設定したりするなど工夫することが重要です。

返済について相談したい、返済が難しいと感じた場合は、三井住友銀行カードローンプラザ(0120-843-043)へ問い合わせましょう。専門のスタッフが、状況に合わせたアドバイスを提供し、返済計画の見直しや支払方法について相談に応じてくれます。

1級ファイナンシャルプランニング技能士

監修者:赤上 直紀さんからコメント

三井住友銀行のカードローンでは、平日の早い時間帯に申し込みを行うことで、当日融資を受けられる可能性があります。親に知られたくない場合や急いでお金が必要な際には、Web完結やカードレス契約、さらには三井住友銀行のスマホアプリを活用することで、迅速かつプライバシーを守りながら手続きを進めることが可能です。ただし、土日祝日には審査が行われていないため、当日融資は受けられない点に注意が必要です。

赤上 直紀

合わせてこちらもチェック!

学生が三井住友銀行カードローンを利用する際の注意点

学生が三井住友銀行カードローンを利用するときは、次のような点に注意しましょう。

学生が三井住友銀行カードローンを利用する際の注意点

1返済計画を立てて利用する

借入を行なう前に、しっかりとした返済計画を立てることが重要です。特に学生の場合は収入が限られているので、カードローンの利用では計画的な返済が欠かせません。

まず、毎月の収入を把握し、生活費やその他の支出を差し引いたうえで、無理のない返済額を設定する必要があります。

返済計画を立てるときは、三井住友銀行カードローンの「返済シミュレーション」を活用すると良いでしょう。返済シミュレーションでは、毎月の返済額、返済期間、返済総額などを細かに知ることができます。

滞りなく返済を続けることで、信用情報に良好な記録が残り、社会人になったときに他のローンやクレジットカードを利用する際にも有利になるでしょう。

2借りる金額は必要最低限に抑える

学生が三井住友銀行カードローンを利用する際は、借入額を無理のない範囲に抑えることが重要です。学生の収入はアルバイトやパートなどの限られたものであり、急な出費や収入の減少に対応する余裕がないことが一般的です。

高額な借入を行なうと、毎月の返済額が大きくなり、生活費や奨学金の支払いなどに影響を及ぼすリスクが高まります。さらに、返済が滞ると遅延損害金が発生し、負担が増えてしまいます。

学生がカードローンを利用する際は、総量規制にも注意が必要です。総量規制とは、個人が貸金業者から借りられる金額が年収の3分の1までに制限される法律です。これは、無理な借入を防ぐための規制ですが、収入が限られている学生の場合は、借入可能額が社会人よりもさらに少なくなる可能性があります。

したがって、自分の収入に見合った借入額を慎重に設定し、確実に返済できる範囲での利用を心がけることが大切です。

3三井住友銀行の口座を所有している場合は「カードレス」を選択できない

三井住友銀行カードローンは、三井住友銀行の普通預金口座を所有している人だけでなく、所有していない人でも利用可能です。

ただし、既に普通預金口座を持っている人は、「カードレス」を選択することができません。この場合は手元にあるキャッシュカードを利用してお金を借りる形になるからです。

カードレス契約は、ローンカードの発行がなく、全ての手続きや借入、返済をネットバンキングやカードローンアプリで完結できるので便利ですが、既に三井住友銀行の普通預金口座を持っている人には適用されません。

なお、普通預金口座を所有していない人はカードレスのほか、ローンカードを発行してもらうこともできます。

4カードレスを選択するとATMで直接現金での借入や返済ができない

三井住友銀行カードローンのカードレス契約では、ATMで直接現金での借入や返済ができません。一旦SMBCダイレクトを経由して借入(出金)・返済(入金)を行なう必要があります。

そのため、カードレス契約にすると、キャッシュカードがある別の銀行口座などへ振り込んでから出金するなど一手間かかってしまう点に注意が必要です。

契約時にカードレスを選択した場合でも、後日ローンカードを発行することは可能なので、ローンカードの発行を希望する場合は三井住友銀行カードローンプラザへ相談してみましょう。

5学生証は本人確認書類として利用不可

三井住友銀行カードローンの審査において、学生証を本人確認書類として利用することはできません。

本人確認書類として認められているのは、運転免許証、個人番号カード、パスポートなど社会人になってからも利用できる公的な書類に限ります。

カードローンの申込時には、主に公的な書類を準備することが必要です。学生証は学校が発行するものであり、金融機関が必要とする本人確認書類としては認められていないので注意しましょう。

学生が三井住友銀行カードローンに申し込む際の流れ

三井住友銀行カードローンの申込方法は「ネット(PC・スマホ)」「ローン契約機」「電話」の3つです。

既に三井住友銀行の普通預金口座を所有している場合は、所有していない人よりも入力内容が少ないので、楽に申し込みができます。

- 画像出典:三井住友銀行

カードの受取方法は申込方法などによって異なりますが、どの申込方法においても、基本的には以下の流れで手続きを進めます。

三井住友銀行カードローンの申し込みのおおまかな流れ

-

STEP1カードローンの申し込み

-

STEP2本人確認書類の提出・審査

-

STEP3審査の結果通知・契約手続き

-

STEP4借入

主婦・主夫は三井住友銀行カードローンで借入できる?審査申込の注意点

一時的に生活費が不足し月末までの家計を補う必要がある、配偶者の収入が減少して家計が苦しい、家族の急病や事故で医療費が必要など、主婦・主夫がカードローンの利用を考えることもあるでしょう。

ここからは、主婦・主夫が三井住友銀行カードローンを利用するポイントについて見ていきましょう。

本人に収入のない専業主婦・専業主夫は申し込めない

三井住友銀行カードローンは、主婦・主夫でも借入が可能ですが、専業主婦・専業主夫は申し込みできません。これは、安定した収入があることが三井住友銀行カードローンの申込条件に含まれているからです。

したがって、アルバイトやパートなどで収入がある主婦・主夫は申し込みできますが、収入のない主婦・主夫がカードローンを利用するには、安定した収入を得ることが必須です。

主婦・主夫が三井住友銀行カードローンの利用を家族バレしないために

主婦・主夫が三井住友銀行カードローンの家族バレを防ぐには、次のようなポイントに気を付けましょう。

主婦・主夫が三井住友銀行カードローンの利用を家族バレしないポイント

- 「Web完結」の利用

- カードレス契約

- 三井住友銀行カードローンアプリの利用

- 家計管理の徹底

カードローンを利用する際は、目的を明確にし、必要最低限の額を借りるように心がけることで、家計に大きな負担をかけずに済むことが期待できます。

返済をスムーズに行なうことで遅延や延滞のリスクが減り、家族に気付かれる可能性も低くなります。

主婦・主夫が三井住友銀行カードローン審査に申し込む際の注意点

主婦・主夫が三井住友銀行カードローンの審査に申し込むときは、次のポイントに注意してください。

主婦・主夫が三井住友銀行カードローン審査に申し込む際の主な注意点

- 安定した収入を確保する

- 信用情報を良好に保つ

- 他社借入額を減らす

- 申込内容を正確に記載する

- 必要書類を事前に準備する

過去に延滞や未払いがないことは、審査通過の可能性を高めます。そのため、クレジットカードやローンの支払いを期日どおりに行なうなど、信用情報を良好に保つことが大切です。

既に他社から多額の借入がある場合、審査は厳しくなります。可能であれば、他社の借入を整理してから申し込むと良いでしょう。

また、必要な書類を事前に揃えておくことも重要です。書類に不備(不足や申告情報と異なる、有効期限が切れているなど)があると審査が遅れることがあるためです。

三井住友銀行カードローンでは、本人確認書類のほか、申込金額が50万円を超える場合は収入証明書類が必要になるので事前に用意しておきましょう。

収入証明書類の写し

- 源泉徴収票

- 税額通知表

- 所得証明書

- 確定申告書

- 給与明細書+賞与明細書

年金受給者が三井住友銀行カードローンを利用するには?

突然の病気やケガで医療費がかさみ年金だけでは対応できない、月々の年金支給額だけでは、突発的な支出や物価の上昇に対応できず生活費が不足するなど、年金受給者がカードローンの利用を検討するには、さまざまな理由があるでしょう。

年金受給者が三井住友銀行カードローンを利用する条件や注意点を解説します。

「年金以外に安定した収入」を得ていれば利用できる

三井住友銀行カードローンでは、「年金収入のみ」の人は利用できません。これは、三井住友銀行カードローンの審査においては年金が「安定した収入源」として認められないからです。

三井住友銀行カードローンを利用するには、アルバイトやパートなど、次のような年金以外の継続的な収入が必要です。

| 収入の種類 | 具体例 |

|---|---|

| アルバイト・パート | 定期的な労働による収入で、毎月の給与として支払われるもの |

| 不動産収入 | 賃貸物件や土地などを所有し、その賃貸によって得られる収入(アパートの家賃収入、駐車場の賃貸収入など) |

| 事業所得 | 自営業やフリーランスとして得られる事業収入、小規模な商店の売上、フリーランスの報酬など |

年金以外に収入源がない場合に借入する方法

年金以外に収入源がない場合は、リバースモーゲージ、郵便局の貯金担保自動貸付、生活福祉資金貸付制度など、別の方法でお金をかりることを検討してみましょう。

| 借入方法 | 詳細 |

|---|---|

| リバースモーゲージ | 自宅を担保に金融機関から融資を受ける方法。借入額は自宅の評価額に基づき、返済は借主の死亡後に自宅を売却して行なわれる |

| 生命保険の契約者貸付 | 生命保険に加入している場合、契約者貸付として保険会社から借入が可能。保険契約の解約返戻金の一定範囲内で資金を借りることができる |

| 全国社会福祉協議会の生活福祉資金 | 高齢者、低所得者、障害者など生活が困窮している世帯に対し、全国社会福祉協議会が資金を無利子または低利子で貸付する制度 |

| ゆうちょ銀行の貯金担保自動貸付 | 総合口座で管理されている担保定額貯金や担保定期貯金を担保として利用する貸付(常貯金の残高を超える引き出しを要求された際、その不足分が自動的に貸付られる) |

| 個人間融資 | 信頼できる家族や友人から一時的に資金を借りる方法。利息や返済条件を柔軟に設定できる場合があるが、関係に注意が必要 |

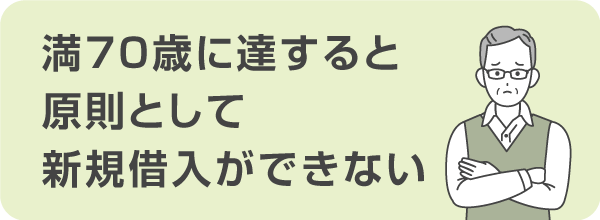

満70歳に達すると原則として新規借入ができなくなる

三井住友銀行カードローンでは、満70歳に達すると新規の借入ができなくなります。これは、高齢者の返済能力やリスク管理などが考慮された措置です。

満70歳までに行なった借入については、通常どおりの返済が続くので、一括返済を求められることはありません。70歳以降は追加の借入ができないので、これを踏まえた資金計画が必要です。

無職でも三井住友銀行カードローンを利用できる?

次の職場を決めずに退職をして失業中・求職中の状態、定年を迎え雇用契約が終了して職を退く、企業の倒産やリストラなど本人の意思に反して職を失う、家族の介護や育児のために仕事を辞め専業主婦・専業主夫になるなど、さまざまな理由で無職になることがあるでしょう。

無職の人が三井住友銀行カードローンを利用するには、就業して安定した収入を得られるようになってから申し込む必要があります。

無職の場合は三井住友銀行カードローンを利用できない

三井住友銀行カードローンは、無職の人は利用できません。カードローンなどのような無担保融資の審査では、安定した収入があることが基本条件となっており、収入がない場合は申し込みできないからです。

収入がないとカードローンを利用できない理由

消費者金融などに適用される貸金業法では、消費者保護を目的として、申込者の返済能力を確認し、過剰貸付を防ぐための規制を設けています。

無職の人の場合、安定した収入がないので、返済能力が低いと判断され、貸金業者から融資を受けることができません。

銀行カードローンの場合でも同様で、過剰貸付や多重債務者の増加を防ぎ、消費者を保護するために、一般社団法人全国銀行協会のもと返済能力の調査として収入に対する「返済比率」や「返済期間」など様々な指標をもとに審査が行われています。

無職の人が三井住友銀行カードローン以外でお金を借りるときの注意点

無職の人がカードローン以外でお金を借りる際は、違法なヤミ金業者に注意が必要です。特に「ブラックリストOK」「無審査で即融資」などのような広告には警戒が必要で、法外な金利や厳しい取り立てに遭うリスクがあります。

お金を借りる際は、信頼できる金融機関や公的支援制度を利用し、借入を検討する際には慎重に行動することが大切です。

また、金融機関に対して虚偽の情報を申告することは避けましょう。収入や雇用状況を偽って申し込むと、のちに発覚した際に契約が無効になり、信用情報に傷がつく可能性があります。

三井住友銀行カードローンは自営業・個人事業主でも利用可能?

「自営業や個人事業主の場合、審査が厳しいのでは?」と考える方もいるでしょう。自営業・個人事業主の三井住友銀行カードローンの利用について見ていきましょう。

三井住友銀行カードローンは自営業・個人事業主でも借入可能

三井住友銀行カードローンは自営業・個人事業主の人でも借入が可能です。安定した収入があることが条件となり、事業収入などをもとに審査を受けることができます。

ただし、通常の給与所得者とは異なり、事業収入の安定性や過去の収入実績が審査において重要視されるので、場合によっては給与所得者よりも審査が厳しくなる可能性があります。

事業性資金を目的とした借入はできない

三井住友銀行カードローンの資金使途は原則自由です。ただし、借入目的には制限があり、事業性資金、つまり事業の運転資金や設備投資などには利用できず、あくまで個人的な消費目的や生活費の補填などに限られます。

事業性資金が必要な場合は、ビジネスローンやその他の事業向け融資を検討しましょう。利用の際は、借入の目的を明確にし、事業資金と個人資金を分けて管理することが大切です。

三井住友銀行カードローン以外で事業資金を借りるには?

事業資金が必要な場合、次のような方法を検討すると良いでしょう。

| 借入方法 | 詳細 |

|---|---|

| ファクタリング | 売掛金を現金化する資金調達方法で、売掛金を買い取ってもらい早期に現金を得る |

| 銀行・信用金庫による融資 | 銀行・信用金庫が提供する金融商品で、運転資金や設備投資に利用可能。信用金庫は地域密着型のサービスが強み |

| 日本政策金融公庫の融資制度 | 日本政策金融公庫が提供する融資制度で、創業支援や事業拡大、再建支援など、さまざまな事業段階に対応。無担保、無保証人の融資の取扱もあり、固定金利で長期の返済も可能 |

| 地方自治体の融資制度・補助金制度 | 地方自治体が中小企業や個人事業主を対象に提供する融資や補助金制度で、地域の経済活性化や創業支援が目的。地域ごとに異なる制度があり、要件や条件も自治体により異なる |

| 貸金業者が提供するローン商品 | 貸金業者(消費者金融など)が提供する事業者向けのローンで事業資金として利用可能。融資までのスピードが早い、金利が高めの傾向にある |

1級ファイナンシャルプランニング技能士

監修者:赤上 直紀さんからコメント

三井住友銀行では、法人および個人事業主を対象にしたWeb借越サービスを提供しています。このサービスでは、パソコンから法人向けインターネット窓口「ValueDoor」を通じて、特殊当座借越契約の極度内での新規借入や借入の継続をWeb上で申し込むことが可能です。このサービスを利用するためには、三井住友銀行の審査を通過し、特殊当座借越契約を締結する必要がありますが、いざというときの備えとして検討しておくと良いでしょう。

赤上 直紀

まとめ学生が三井住友銀行カードローンを利用するなら安定収入が必要

三井住友銀行カードローンは満20歳以上であれば学生でも利用できますが、審査に通過するにはアルバイトやパートなどの安定収入が必要です。

また、審査通過には信用情報が良好であることや、電話での在籍確認が取れることなども重要です。主婦・主夫、年金受給者の場合も安定収入が必要となり、無職の人は利用できないので定職に就いてから申し込みをすると良いでしょう。

自営業・個人事業主も借入は可能ですが、事業資金の借入はできないので注意してください。

三井住友銀行カードローンの学生・主婦・主夫・年金受給者・無職・自営業者・個人事業主でよくある質問

-

三井住友銀行カードローンは18歳の学生でも利用できますか?

できません

三井住友銀行カードローンの申込条件は満20歳以上なので、18歳の方は対象外です。また、学生が利用する場合でも、パートやアルバイトなどの安定した収入が必要です。

満20歳未満で学業のための資金が必要な場合は奨学金を利用する、生活費が足りない場合はアルバイトを増やす、親に相談するなどの方法を検討すると良いでしょう。

-

学生が三井住友銀行カードローンで利用できる限度額はいくら位ですか?

利用限度額は10万~30万円が一般的です

学生が三井住友銀行カードローンを利用できる上限額は、審査によって決まります。学生がカードローンで利用できる上限額は社会人よりも低めに設定され、10万円~30万円位が一般的です。

これは、学生の収入がパートやアルバイトなどで少額だったり不安定だったりすることが考慮されているからです。