SMBCモビットでお金を借りたいけれど、金利が高いと感じている人も多いのではないでしょうか。

カードローンでお金を借りる場合、金利は審査によって決まるため、人によって異なります。

本記事では、SMBCモビットでの金利の決まり方や、金利を下げる方法について解説します。カードローンでお金を借りるときには、金利だけでなく支払総額に注目することも大切です。支払総額を抑える方法についても説明しますので、参考にしてください。

結論(この記事のポイント)

- SMBCモビットの金利は他の消費者金融と同水準

- SMBCモビットでは契約後に金利が下がることがある

- 金利を下げるだけでなく利息の支払総額を減らすことを考える

- 利息の支払総額を減らすには月々の返済額を増やすのが効果的

- SMBCモビットの金利が高いと感じたなら早期完済を目指す

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。審査時間および融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…20歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

目次

SMBCモビットの金利は高い?

SMBCモビットは、三井住友カードが提供する個人向けカードローンです。CMや広告で見聞きしたことがある人は多いでしょう。国内には多数のカードローンブランドがありますが、その中でもSMBCモビットは認知度が高いブランドです。

親しみやすいイメージのSMBCモビットですが、金利が高いのか低いのかが気になるのではないでしょうか?まずは、SMBCモビットの金利の水準や決まり方について詳しく説明します。

SMBCモビットは三井住友カードが提供するカードローン

SMBCモビットは、以前は独立した消費者金融でした。2023年7月に三井住友カードに吸収合併されてからは、三井住友カードのローンブランドという位置づけになっています。

SMBCモビットの前身は、三和銀行(現、三菱UFJ銀行)と消費者金融プロミス、信販会社アプラスの3社が共同出資して2000年に設立した消費者金融の「モビット」です。2004年に三井住友銀行がモビットに資本参加し、しばらくは三菱UFJ・三井住友の2大銀行グループの合弁会社でした。2012年に合弁が解消され、以降はSMBCグループとなっています。

カードローンを発行している金融機関には大きく銀行と消費者金融があります。SMBCモビットはクレジット会社の三井住友カードが提供していますが、元々消費者金融であったため、消費者金融カードローンになります。

SMBCモビットの金利の上限は18.0%

モビットの金利は、3.0%~18.0%となっています。この範囲内でどの金利が適用されるかは、審査によって契約時に決まります。

- 画像出典:SMBCモビット

- 実質年率とは、元金以外の利息・手数料・保証料などの諸費用を全て含めた金額を年率で示したもの。SMBCモビットでは手数料(取引手数料を除く、年会費や入会金など)や保証料はかからないので、借入の金利=実質年率として表記している

金利とは、貸金業者に支払う利息の割合です。なお、利息とは貸金業者にお金を貸してもらうときの手数料を指します。利息は元金に対して1年に何%という年率で計算するのが一般的で、この年率を金利と呼びます。

金利については、次のとおり、利息制限法による上限規制があります。

| 元金 | 上限 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上 100万円未満 |

18.0% |

| 100万円以上 | 15.0% |

カードローンを初めて申し込む場合、利用実績がなく信用力もないため、金利は高めに設定されます。最も高い上限金利に設定されるケースが多いですが、あくまで利息制限法の範囲内での金利になります。

SMBCモビットの金利の決まり方

SMBCモビットの金利は、申込時の審査によって決まるため、人によって異なります。カードローンの金利は、利用限度額とセットで決まります。利用限度額が少ないほど金利が高くなり、利用限度額が多いほど金利が低くなるのが一般的です。

利用限度額が100万円以上の場合、利息制限法の上限金利は15.0%です。そのため、SMBCモビットでは3.0%~15.0%の範囲の金利が設定されます。利用限度額が100万円未満の場合には、法律上の上限金利が18.0%なので、SMBCモビットでは3.0%~18.0%の範囲になります。

カードローンでは最初の利用限度額は少なめに設定されます。SMBCモビットでも、初めての申し込みでは利用限度額100万円未満、最高金利の18.0%が適用されるのが一般的と言えるでしょう。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さん からのコメント

カードローンで契約上の金利が適用されるのは、毎月の返済期日までに返済した場合です。返済期日に遅れた場合、返済期日の翌日以降は遅延損害金が課されます。遅延損害金の利率は、通常の金利よりも高くなっています。遅延損害金にも法律上の上限はありますが、SMBCモビットの場合、借入金額に関係なく20.0%とされています。延滞すると余計なお金を払わなければなりません。カードローンを利用するときには、返済期日を守り、延滞しないように気を付けましょう。

森本 由紀

森本 由紀SMBCモビットの金利を下げる3つの方法

SMBCモビットでは、契約当初の金利は上限金利である18.0%になるのが通常です。しかし、ずっと高金利で借りなければならないわけではありません。

SMBCモビットの金利を下げてもらう方法もあります。そもそも、カードローンを継続的に利用すれば、金利は下がるのが一般的です。

ここからは、SMBCモビットの金利を下げてもらう3つの方法を紹介します。SMBCモビットの金利が高いと感じる人は、できる方法がないか考えてみましょう。

1借入額を増やす

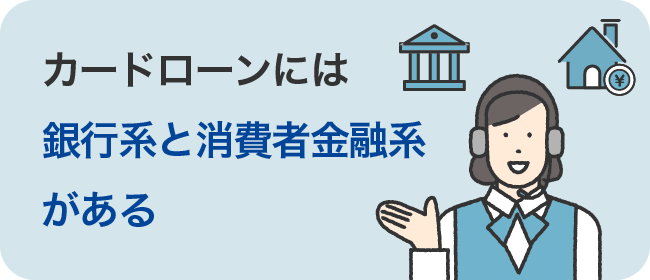

借入額を増やせば、金利は下げられます。借入額が100万円以上になると、利息制限法の上限金利は18.0%から15.0%に下がります。100万円以上の借入をするだけで、金利が下げられるのです。

ただし、SMBCモビットで、必ず希望する額を借入できるとは限りません。借入可能な額(利用限度額)は審査の結果で決定するからです。

また、借入できる金額には、総量規制による上限もあります。総量規制とは、貸金業者による過剰な貸付を防止するための規制です。総量規制により、借入可能額は年収の3分の1までに制限されます。

借入額を増やせば、審査にも通りにくくなる上に、返済も大変になります。金利を下げるためだけに借入額を増やすのは避けた方がよいでしょう。

2返済実績を積む

カードローンの金利を下げてもらうには、まずはある程度の金額を借入し、約束どおりの返済を行った実績を作るのが効果的です。返済実績を積めば、信用力が上がり、金利を下げてもらえます。

申し込みの段階では、申込者が本当にお金を返してくれる人なのか、貸金業者は判断ができません。貸したお金が全額返って来なかったら困るので、利用限度額を少なめにし、金利を上げて利息を多めにとっているのです。

返済実績を積めば、借りたお金をきちんと返すことが証明できるでしょう。SMBCモビットでは、契約後に利用限度額の増額を申し込めます。返済実績を積んで信用力を上げてから増額申請をすれば、利用限度額が上がって金利が下がる可能性があります。

3年収を増やす

総量規制により、貸金業者から借入できる金額は年収の3分の1までに制限されます。つまり、年収を増やせば、借入可能な額も増えることになります。年収300万円なら100万円までしか借りられませんが、年収450万円なら150万円まで借りられます。

年収が高くなると、単に借入可能額が増えるだけでなく、返済能力が高いとみなされます。信用力も上がって、有利な条件でお金を借りられるようになるのです。金利も下がる可能性が高いでしょう。

SMBCモビットでは契約後に利用限度額の増額ができます。増額申請をすれば、その時点で改めて審査が行われます。年収が契約当初よりも増えていれば、増えた年収で審査してもらえます。利用限度額が増額すれば金利が下がることも期待できます。

SMBCモビットの借入額・金利ごとの返済シミュレーション

カードローンは計画的に利用することが大切です。借入額と金利に注目するだけでなく、毎月の返済額や利息の支払額も確認しておきましょう。契約する前に、あらかじめ返済シミュレーションをしておくのがおすすめです。

ここからは、SMBCモビットで50万円または100万円の借入をした場合を想定し、金利ごとの返済シミュレーションを算出します。毎月の返済額によって返済総額や返済期間がどう変わるかにも注目してみてください。

50万円を借入した場合金利・返済額ごとの返済シミュレーション

借入額が50万円の場合、金利の上限は18.0%になります。参考までに金利18.0%と金利15.0%のそれぞれで、毎月一定額ずつ返済すると仮定し、毎月の返済額を変えて返済回数、返済総額、利息総額を見てみます。

なお、カードローンでは毎月必ず返済しないといけない最低額が定められており、これを約定返済額と言います。SMBCモビットで50万円を金利15.0%以上で借入した場合、当初の約定返済額は1.3万円なので、毎月の返済額は1.3万円以上としています。

金利18.0%で計算

毎月の返済額を、「1.3万円(約定返済額)」「2万円」「3万円」にした場合でシミュレーションすると、次のようになります。

| 毎月の 返済額 |

返済回数 | 返済総額 | 利息総額 |

|---|---|---|---|

| 1.3万円 | 58回 (4年10ヶ月) |

75万 1,057円 |

25万 1,057円 |

| 2万円 | 32回 (2年8ヶ月) |

63万 1,374円 |

13万 1,374円 |

| 3万円 | 20回 (1年8ヶ月) |

57万 9,706円 |

7万 9,706円 |

毎月の返済額を最低額の1.3万円から2万円にするだけでも、返済期間が2年以上短縮され、利息総額は半分近くになることが分かります。

金利15.0%で計算

金利18.0%の場合と同様に、毎月の返済額を「1.3万円」「2万円」「3万円」で計算してみました。

| 毎月の 返済額 |

返済回数 | 返済総額 | 利息総額 |

|---|---|---|---|

| 1.3万円 | 53回 (4年5ヶ月) |

68万 5,852円 |

18万 5,852円 |

| 2万円 | 31回 (2年7ヶ月) |

60万 3,248円 |

10万 3,248円 |

| 3万円 | 19回 (1年7ヶ月) |

56万 4,195円 |

6万 4,195円 |

金利18.0%のときと比べると、利息総額を減らせることが分かります。とはいえ、金利15.0%で月1.3万円を返済するよりも、金利18.0%で月2万円を返済した方が、利息総額は少なくてすみます。月々の返済額を増やす効果は大きいと言えるでしょう。

100万円を借入した場合金利・返済額ごとの返済シミュレーション

続いて、SMBCモビットで100万円を借入し、毎月一定額ずつ支払うとして、返済シミュレーションしてみましょう。

借入額が100万円の場合、法律上の上限金利は15.0%となります。金利15.0%の場合と金利12.0%の場合で、毎月の返済額を3パターン用意して計算してみます。

なお、金利15.0%と金利12.0%では約定返済額が変わります。金利15.0%で借入残高100万円の場合の約定返済額は2.6万円、金利12.0%で借入残高100万円の場合の約定返済額は2.4万円です。

金利15.0%で計算

毎月の返済額が「2.6万円(約定返済額)」「3万円」「4万円」の場合のシミュレーションは次のとおりです。

| 毎月の 返済額 |

返済回数 | 返済総額 | 利息総額 |

|---|---|---|---|

| 2.6万円 | 53回 (4年5ヶ月) |

137万 1,743円 |

37万 1,743円 |

| 3万円 | 44回 (3年8ヶ月) |

130万 1,674円 |

30万 1,674円 |

| 4万円 | 31回 (2年7ヶ月) |

120万 6,514円 |

20万 6,514円 |

SMBCモビットで100万円を最高金利で借入した場合、月2.6万円の返済なら完済までに4年以上かかってしまいます。返済額3万円にすれば4年以内に完済でき、利息総額も約7万円減らせます。

金利12.0%で計算

毎月の返済額が「2.4万円(約定返済額)」「3万円」「4万円」の場合を見てみましょう。

| 毎月の 返済額 |

返済回数 | 返済総額 | 利息総額 |

|---|---|---|---|

| 2.4万円 | 55回 (4年7ヶ月) |

130万 30円 |

30万 30円 |

| 3万円 | 41回 (3年5ヶ月) |

122万 2,473円 |

22万 2,473円 |

| 4万円 | 29回 (2年5ヶ月) |

115万 6,472円 |

15万 6,472円 |

100万円を借入して約定返済額のみを返済する場合、金利が下がっても返済回数はあまり変わりませんが、利息総額は約7万円減ります。とはいえ、約定返済額の分だけで毎月の返済を続けると、トータルで30万円以上の利息が発生してしまいます。

毎月の返済額を増やせば利息を抑えられる

SMBCモビットで借入する場合、金利が下がれば利息総額を減らせます。ただし、金利が下がれば約定返済額も減る場合があります。多少低い金利になっても、約定返済額のみを返済しているだけでは、利息総額はそれほど減りません。

カードローンの利息総額を減らすには、毎月の返済額を増やす方法が効果的です。毎月の返済額を増やせば、元金も早く減ります。そうなると、返済期間を短縮でき、利息総額も減らせます。

SMBCモビットに限らず、カードローンの金利を最初から引き下げるのはなかなか困難です。利息総額を減らしたいなら、毎月の返済額を増やしましょう。モビット公式サイトでは、毎月の返済額や返済月数を指定して返済シミュレーションができます。事前に返済計画を立てておくのがおすすめです。

SMBCモビットカードローンの利息の支払額を減らす方法

カードローンを利用すると、利息の負担が発生します。利息は優先して払わなければなりません。利息の負担が大きければ、元金がなかなか減らず、返済期間が長引いてしまうでしょう。カードローンを賢く利用するためには、利息の支払額を減らす方法を知っておくことが大切です。

利息の支払額を減らす方法は、金利を下げることだけではありません。金利を下げるのは簡単ではないので、他の方法で利息を減らすことも考えましょう。

利息の支払額を減らす主な方法

無利息期間を活用する

無利息期間とは、カードローンの契約後または借入後に、一定期間は利息が発生しないというサービスです。主に消費者金融カードローンで行われています。SMBCモビットでは無利息期間はありませんが、他の消費者金融では無利息期間が設定されているところもあります。無利息期間を活用すれば、利息を減らせます。

例えば、無利息期間が契約日の翌日から30日間の場合、30日以内の返済については利息を支払う必要がありません。50万円を借りても全額を無利息期間に返済すれば、50万円のみを支払えば良いのです。

無利息期間のあるカードローンの場合、通常の利息が発生するのは無利息期間が終わってからです。無利息期間に全額を返済できなかったとしても、利息を減らせる効果はあります。

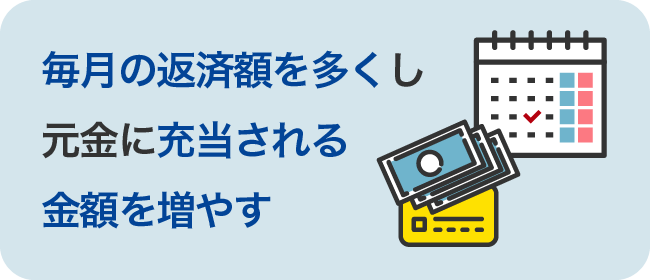

月々の返済額を多くする

カードローンの利息を減らすには、毎月の返済額をできるだけ多くするのが有効です。利息は日割計算されるため、毎月の返済日には前回の返済日(初回は借入日)からの日数に応じた利息を払わなければなりません。返済額からは利息がまず支払われ、残りが元金に充当されます。

毎月約定返済額のみの返済では、元金に充てられる金額が少なくなります。結果として、元金がなかなか減らず、返済期間が長くなってしまいます。返済期間が長くなると、日数に応じた利息が増え、負担が大きくなります。

毎月の返済額を増やせば、元金に充当される金額を増やせるので、早く元金が減ります。返済期間が短くなり、利息を減らせることになります。

借入額を少なくする

利息というのは借入額に対して一定割合でかかってくるものです。借入額を少なくすれば、支払う利息を減らせます。

カードローンでは分割で返済を行うため、支払う利息の総額は毎月の返済額や金利によって変わってきます。毎月の返済額や金利が同じであれば、借入額が少ない方が利息の負担は少なくなります。

手元に現金がたくさんあった方が安心するといった理由で、多めの金額を借りたいと考える人もいるでしょう。しかし、借入額を増やせば、支払う利息も増えてしまいます。

カードローンを利用する場合には、必要以上にお金を借り過ぎないことも大切です。借入額が大きくなってしまう場合には、できるだけ早く完済することを考えましょう。

余裕があるときは一部繰り上げ返済をする

カードローンの利息を減らすために、繰り上げ返済は有効な手段です。

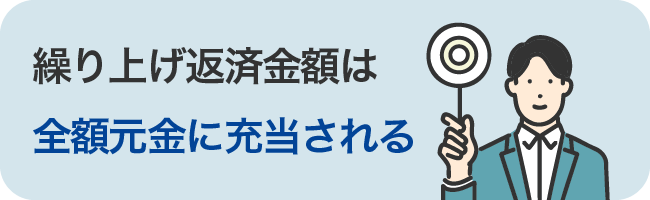

繰り上げ返済とは、毎月の約定返済額とは別に、まとまった金額を返済することを言います。借入残高の全額を繰り上げ返済することもできますが、借入残高の一部をまとめて支払うことも可能です。

繰り上げ返済した金額は、全額元金に充てられます。繰り上げ返済により元金を大きく減らせるので、返済期間を短縮できるメリットがあります。結果として、利息を減らせる効果も得られるのです。

全額の繰り上げ返済は難しくても、一部繰り上げ返済ならできる場合も多いでしょう。ボーナスが出たときなど、お金に余裕があるときには、一部繰り上げ返済をするのがおすすめです。

早期完済を目指す

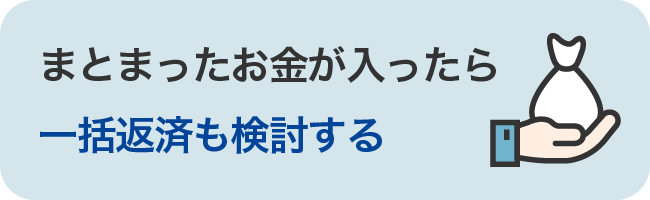

カードローンの金利は、住宅ローンや自動車ローンなど他のローンの金利と比べて高くなっています。毎月の返済額を増やすなどの方法で利息の総額を減らすことはできますが、高金利の負担が大きいことには変わりありません。

低金利のローンなら、完済までに時間がかかっても、利息の負担はそれほど大きくないでしょう。返済資金に余裕がある場合、優先順位を考えるなら、高金利のローンをできるだけ早く返すのが賢明です。

カードローンの金利は高いので、できるだけ前倒しで返済するのがおすすめです。SMBCモビットでは、繰り上げ返済自体には手数料はかかりません。まとまったお金が入ったら、一括で全額返済することも考えましょう。

SMBCモビットと他のカードローンの金利を比較

カードローンを利用する場合、SMBCモビット以外にも選択肢はあります。他のカードローンの金利がどうなっているのかも確認しておきましょう。

カードローンの発行元は大きく消費者金融と銀行に分かれます。消費者金融と銀行では、金利の水準が異なります。金利が低いのは銀行カードローンです。

なお、初めての借入の場合には、各社で表示されている最高金利が適用されるのが通常です。最低値の下限金利ではなく、最高値の上限金利を比較するようにしましょう。

SMBCモビットと他の消費者金融カードローンの金利を比較

SMBCモビット以外の大手消費者金融のカードローン金利を比較すると、次のようになっています。

| 会社名・ブランド名 | 金利 |

|---|---|

| SMBCモビット | 3.0%~18.0% |

| アコム | 3.0%~18.0% |

| プロミス | 4.5%〜17.8% |

| レイク | 4.5%~18.0% |

| アイフル | 3.0%~18.0% |

大手消費者金融カードローンの最高金利は、利息制限法の上限である18.0%かそれに近いものとなっていいます。初めての借入の場合には、通常は最高金利が適用されます。消費者金融カードローンを利用する場合、どこの会社で借りても金利はそれほど変わらないと言えるでしょう。

そもそも消費者金融とは、個人向け融資をメインに行っている会社です。消費者金融では貸付金の利息が収益となっています。そのため、金利を高くして利息を多くとらないと経営が成り立たないのです。

SMBCモビットと銀行カードローンの金利を比較

SMBCモビットと大手銀行のカードローン金利を比べると、次のようになっています。

| 銀行名・ブランド名 | 金利(実質年率) |

|---|---|

| SMBCモビット | 3.0%~18.0% |

| 三菱UFJ銀行バンクイック | 1.4%~14.6% |

| 三井住友銀行カードローン | 1.5%~14.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

| オリックス銀行カードローン | 1.7%~14.8% |

銀行カードローンの最高金利は、14%程度となっており、消費者金融カードローンよりも低金利です。

銀行は、預金、貸出、為替という三大業務を行っています。消費者金融のように、貸付金の利息のみから収益を上げているわけではありません。顧客の預金からも資金調達できるので、カードローン金利を低く設定しても問題がないのです。

ただし、銀行カードローンは金利が低い分、審査が厳しくなっています。低金利では簡単に貸してはもらえないのです。

SMBCモビットの金利は利用限度額によって異なる

カードローンの利用限度額とは、契約者が借りられる上限金額になります。カードローンの場合、利用限度額の範囲内で繰り返し借入が可能です。カードローンでは利用限度額の上限はありますが、実際いくらになるかは人によって異なります。

SMBCモビットに申し込んだ場合、審査で金利と利用限度額が決定します。金利は利用限度額によっても変わります。利用限度額が100万円以上の場合、利息制限法の規制により金利の上限は15.0%になります。

SMBCモビットの限度額の上限は800万円

SMBCモビットでは、利用限度額は800万円とされています。これは、利用限度額が最も多い人で800万円が設定されるということです。

審査の際には、申込者の返済能力や信用力を考慮して、その人に合った利用限度額が設定されます。最高レベルの利用限度額が設定されるのは、返済能力や信用力の高い人です。誰でもSMBCモビットで800万円を借りられるわけではありません。

カードローンに申し込む場合、契約当初に設定される利用限度額は少なめです。SMBCモビットの場合でも、最初は限度額100万円未満になることが多くなっています。限度額100万円未満の場合、利息制限法の上限金利は18.0%です。そのため、SMBCモビットの金利も18.0%とされるのが一般的です。

SMBCモビットは総量規制の対象

カードローンの利用限度額は、総量規制の影響を受けます。総量規制とは、他社借入と合わせて年収の3分の1までしか借りられないという貸金業法上の規制です。

総量規制が適用されるのは貸金業者で、主に消費者金融やクレジットカードのキャッシング枠などが対象となります。銀行カードローンは貸金業者には分類されないため、総量規制の対象外となっています。

SMBCモビットは貸金業法が適用される貸金業者なので、総量規制の対象となります。そのため、SMBCモビットの利用限度額は、総量規制に違反しない範囲内で決定されます。

例えば、年収300万円の人の場合、貸金業者から借りられるのは100万円までになります。SMBCモビット以外に借入している会社がなければ、SMBCモビットの利用限度額は上限で100万円となります。

利用限度額は増額できる

SMBCモビットでは契約時に利用限度額が決まります。利用限度額は途中で増額も可能です。増額を申し込む場合には、改めて審査が行われます。増額審査に通った場合、利用限度額の増額と同時に金利が下がることがあります。

SMBCモビットの利用限度額の増額は、誰でもしてもらえるわけではありません。増額が可能な人は、モビット公式アプリまたは会員専用サービス「Myモビ」で限度額増額申込ボタンが表示されています。ボタンから簡単に増額の申し込みができます。

利用限度額を増額してもらうには、少なくとも6ヶ月程度の利用実績を積む必要があります。延滞などがあれば増額はしてもらえません。きちんと返済した実績を作ってから増額申請をしましょう。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さん からのコメント

消費者金融のカードローンに申し込んだ場合、利用限度額が総量規制に違反していないかのチェックが行われます。他社借入が多い人は、希望額が借りられなかったり、利用限度額が少なめになったりすることがあります。総量規制の対象となるのは貸金業者(主に消費者金融)からの貸付のみです。住宅ローンや自動車ローンの残高は総量規制の対象外です。例えば、住宅ローン残高が年収を超えていても、カードローンの申し込みはできます。

森本 由紀合わせてこちらもチェック!

SMBCモビットのカードローンを契約するなら支払総額を確認しておこう

カードローンを選ぶときには、金利にばかり注目してしまわないように、支払総額がいくらになるかを確認しましょう。

カードローンの金利は明記されていますが、支払総額は毎月の返済額によっても変わるため明記されていません。支払総額を計算してみると、イメージしていた以上の金額になることがあります。

金利が低くても、毎月の返済額が少なければ、支払総額が多くなります。いくら利息を払っているのかを常に意識しておきましょう。

金利だけでなく支払総額を確認することが大切

カードローンでお金を借りる場合、できるだけ利息は少なくしたいでしょう。金利さえ下げれば利息が減るわけではありません。たとえ低金利でも、返済期間が長くなれば、多くの利息を支払わなければならなくなります。

カードローンを比較するときには、借入額、金利、毎月の返済額、返済期間などから支払総額を計算してみましょう。利息の計算は複雑ですが、各社のホームページでは返済シミュレーションができるのが一般的です。

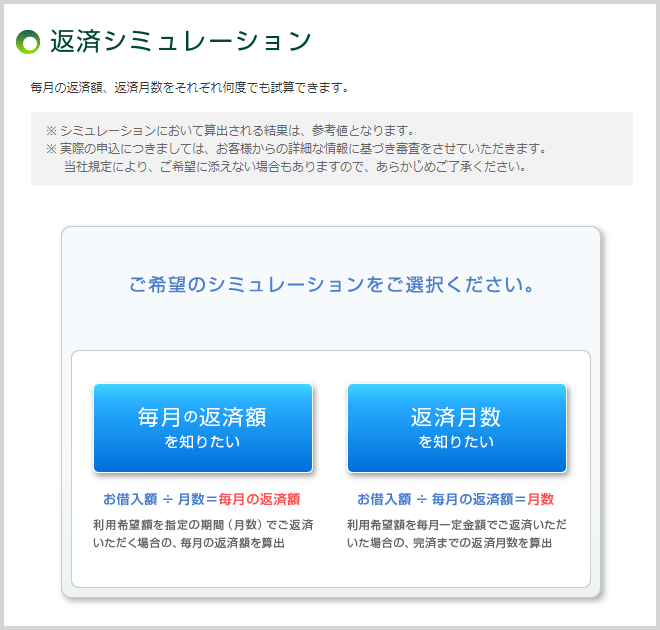

下記SMBCモビットの返済シミュレーションであれば、3つの項目を入力・選択するだけで「毎月の返済額」「返済月数(返済回数)」などを簡単に算出することができます。

- 画像出典:SMBCモビット

毎月の返済額や返済月数を算出することで、「支払総額」や「利息総額」を試算することができるでしょう。SMBCモビットで初めて借入する場合は、18.0%の上限金利になるケースがほとんどですが、毎月の返済額を増やせば支払総額を抑えることができます。

SMBCモビットの返済方式

SMBCモビットでは、借入後残高スライド元利定額返済方式が採用されています。これは、最終借入後の残高に応じて毎月の返済額(約定返済額)が段階的に変わるというものです。

例えば、金利18.0%の場合、以下のような返済額となります。

| 最終借入後残高 | 毎月の返済額 |

|---|---|

| 2万円 | 1,000円 |

| 5万円 | 2,000円 |

| 8万円 | 3,000円 |

| 10万円 | 4,000円 |

| 15万円 | 6,000円 |

| 25万円 | 1万円 |

| 30万円 | 1万1,000円 |

| 50万円 | 1万3,000円 |

元利定額方式では、毎月の返済額は一定でも、その中の利息の割合が変動するので、元金や利息をいくら支払っているかが分かりにくくなっています。また、残高スライド方式では、残高が減ると毎月の返済額も減るため、元金が減りにくいのもデメリットです。

毎月の返済で利息をいくら払っているのか、元金がどれだけ減っているのかを確認しておくことが大切です。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さん からのコメント

残高スライド元利定額方式の場合、借入残高が減ると約定返済額も減る仕組みになっています。約定返済額のみを払っていると、元金がなかなか減りません。返済期間が長引いて、支払総額が増えてしまうことになります。残高が減っても毎月の返済額を減らさなければ、返済が早く終わり、支払総額を抑えられます。約定返済額が減っても油断しないようにしましょう。約定返済額よりも多めの金額を支払い、返済を早く終わらせるのがおすすめです。

森本 由紀SMBCモビットの借入・金利・利息でお得な点

SMBCモビットの金利は18.0%になることが多くなっています。金利については他の消費者金融と変わりません。銀行カードローンと比べると、高金利と言わざるを得ないでしょう。しかし、SMBCモビットには他社にはない便利でお得な点がいろいろあります。

カードローンを比較するときには、金利以外の面にも注目しておくことが大切です。ここからは、SMBCモビットが銀行カードローンや他の消費者金融に比べてお得な点を紹介します。

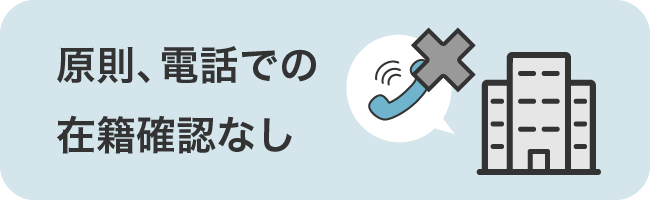

原則電話による在籍確認なしで借りられる

カードローンの審査の際には、申込時に記入した勤務先で本当に勤務しているのかを確認するため、電話による在籍確認が行われるのが一般的です。カードローンを申し込みたいけれど、在籍確認が心配という人も多いのではないでしょうか。

在籍確認の電話は、担当者の個人名でかかってきます。しかし、誰でも携帯電話を持っている時代ですから、個人的な電話が会社宛にかかってくる時点で不審に思われる可能性はあります。

SMBCモビットでは、原則として電話による在籍確認を行っていません。勤務先への連絡が必要になった場合、前もって本人に確認してから行われます。電話での在籍確認に不安を感じる人は、SMBCモビットに申し込むのがおすすめです。

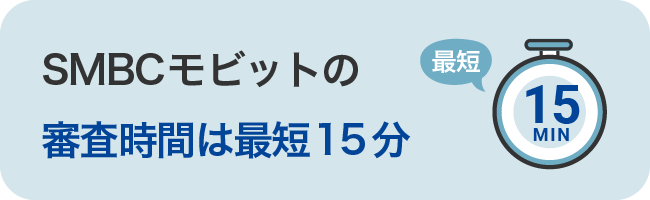

即日融資にも対応

いろいろな事情により、急にお金が必要になって、至急借入れしたいことはあるでしょう。SMBCモビットでは、最短15分で審査が完了し、即日融資を受けることができます。

銀行カードローンの場合、審査に時間がかかってしまうため、即日融資は受けられません。至急お金を借りたいときには、即日融資が可能なSMBCモビットに申し込むとメリットがあります。

SMBCモビットで即日融資を受けるには、インターネットから申し込みをしてユーザーIDの発行を受けた後、コールセンターに電話をかける必要があります。審査に通過し、会員登録をすれば借入が可能になります。借入額を振込してもらうか、お近くのローン契約機でモビットカードを受け取れば即日借入ができます。

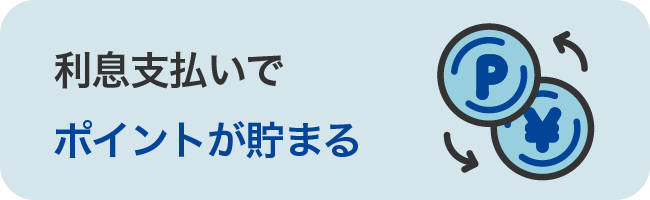

利息の支払いでVポイントが貯まる

SMBCモビットを利用すると、Vポイントが貯まります。Vポイントが貯まるのは、返済金額のうち利息分です。200円につき1ポイントが還元されます。

貯まったVポイントは全国の提携店で、1ポイント=1円として現金と同様に使えます。高金利とはいえ、ポイント還元が受けられると、実質的な金利は下がります。同じ金利の他社と比べると、ポイントの貯まるSMBCモビットで借りる方がお得です。

SMBCモビットの契約時にVポイントカード機能付きのモビットカードを選択すれば、簡単にVポイントを貯められます。既に持っているVポイントカードを利用することも可能です。

SMBCモビットでは返済にもVポイントが使えます。買い物などで貯めたポイントを返済に活用できるのはとても便利です。

【まとめ】信用力をアップしてSMBCモビットの金利を下げよう

消費者金融カードローンの金利は高く、SMBCモビットでも金利は18.0%になるケースが多くなっています。

ただし、返済実績を積めば信用力が上がり、金利が下がる可能性があります。SMBCモビットで借入したら、延滞することなく、きちんと返済を行いましょう。

支払総額を減らすために、毎月の返済額を増やす方法も有効です。

毎月の返済額を約定返済額より多くすれば、返済が早く終わり支払う利息が減ります。状況によっては、金利を下げる以上の効果を得ることもできるかもしれません。余裕があるときには繰り上げ返済も検討しましょう。

SMBCモビットの金利でよくある質問

-

SMBCモビットの金利では過払い金請求はできますか?

できません

過去に利息制限法の上限を超える金利で貸付を受けている場合、利息を払い過ぎていることになり、払い過ぎの利息(過払い金)の返還請求ができます。

SMBCモビットの場合には、創業当初から利息制限法の上限以下の金利を採用しています。SMBCモビットからの借入では過払い金は発生していないため、過払い金請求はできません。

-

SMBCモビットに契約後、金利はどこで確認できますか?

会員専用サービスで確認できます

契約後の金利は、会員専用サービス「Myモビ」から確認できます。契約時に受け取る契約内容確認書にも記載されています。

「Myモビ」には、スマホアプリやパソコンからアクセスします。取引状況照会(利用状況照会)メニューから、契約額、借入利率(金利)、毎月の支払日などを照会できます。「Myモビ」から契約内容確認書のダウンロードも可能です。