「アイフルではどんな借入方法が使えるの?」「アイフルで借入するときの注意点って何?」このような疑問を感じている方も多いのではないでしょうか。

アイフルは、「銀行振込」「スマホATM」「提携ATM」の3つの方法で借入が可能となっています。それぞれにメリット・デメリットがあり、自分に合った借入方法を選ぶのがおすすめです。

そこで、本記事では、アイフルで利用できる借入方法や借入の流れ、注意点などについて詳しくご紹介します。最後まで読んでいただき、ご自身のお借入れに役立ててみてくださいね。

結論(この記事のポイント)

- アイフルでは3つの借入方法で借入ができる

- アイフルの借入できない理由と対応方法を理解しておこう

- スピーディーな融資を受けるためにも申込条件と申込手順を押さえておくのが大切

- アイフルの無利息サービスも活用して賢く利用しよう

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…はじめての方なら最大30日間利息0円

- 3…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 4…貸付条件はリンク先の公式サイトをご確認ください

目次

- アイフルの3つのお金の借り方をご紹介!

- アイフルの借入方法①振り込みで借りる方法

- アイフルの借入方法②スマホATM取引で借りる方法

- アイフルの借入方法③提携ATM(コンビニATM・銀行ATM)で借りる方法

- アイフルの借入方法は便利なの?他の大手消費者金融と比較

- アイフルで借入ができないときの理由と対処法

- 【申し込みを検討中の方に】アイフルでお金を借りるためには?

- アイフルでは即日借りることも可能!即日融資を受ける際の注意点

- アイフルで借りるメリットとは?

- アイフルで借りるデメリットとは?

- 【まとめ】サポート体制の充実したアイフルでの借り入れを検討しよう!

- アイフルの借入方法・借り方でよくある質問

アイフルの3つのお金の借り方をご紹介!

アイフルでは「銀行振込」「スマホATM取引」「提携ATM」の3つの方法で借入することが可能となっています。

アイフルの3つの借入方法の違いは以下のとおりとなっています。

| 銀行振込 | スマホATM取引 | 提携ATM | |

|---|---|---|---|

| 土日祝日の借入 | 可能 | 可能 | 可能 |

| カードレス対応 | 可能 | 可能 | 不可 |

| 手数料 | 無料 | 1万円以下:110円 1万円超:220円 |

1万円以下:110円 1万円超:220円 |

| 借入単位 | 1千円単位 | 1千円単位 | 1万円単位 |

いずれの借入方法も土日祝日の利用が可能です。

銀行振込、スマホATM取引はカードレスに対応していますが、提携ATMはカードレスに対応していません。また、「銀行振込」以外は手数料が必要です。

借入単位も借入方法によって異なるため、ご自身の状況に合わせて借入の都度、最適な方法を選ぶようにしましょう。

アイフルの借入方法①振り込みで借りる方法

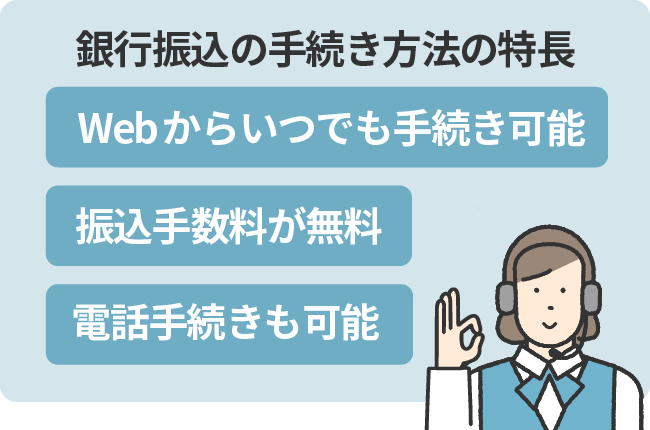

アイフルの銀行振込で借りる場合、「会員ページ(Web・アプリ)」「電話」の2つの方法で手続きが可能です。

| 会員ページ (Web・アプリ) |

電話 | |

|---|---|---|

| 振込可能な 時間 |

24時間OK | 平日9時~18時 |

| 対応可能な 曜日 |

平日・土日祝日もOK | 平日のみ |

| 振込手数料 | 0円 | |

| 借入金額の 単位 |

1千円単位 |

銀行振込の手続き方法について、それぞれ見ていきましょう。

アイフルの借入方法①振り込みで借りる方法の詳細

アイフルの会員ページ(Web・アプリ)から振り込みで借入するときの流れ

アイフル会員ページから振り込みで借入する際の流れは以下のとおりとなっています。

■アイフルの会員ページ(Web・アプリ)から振り込みで借入するときの流れ

-

STEP1

-

STEP2

「振込みで借りる」を選択

-

STEP3

振込口座の登録手続きを行う(※初回のみ)

-

STEP4

振込金額を入力し、「確認画面へ」を選択

-

STEP5

登録した金融機関口座へ振込で入金される(振込手数料は無料)

- 現金が必要な場合は近くのATMなどから出金(金融機関により手数料が必要)

スマホアプリをダウンロードしていない場合は、Web(スマホ・PC)からでも手続きが可能です。スマホからなら、いつでもどこでも手続きができるので、とても利便性の高い借入方法といえるでしょう。

アイフルの電話から振り込みで借入するときの流れ

アイフルの電話から振り込みで借入する際の流れは以下のとおりです。

■アイフルの電話から振り込みで借入するときの流れ

-

STEP1

アイフルの「会員様専用ダイヤル:0120-109-437」に電話をかける

- 受付時間は平日9時~18時

-

STEP2

自動音声に従ってプッシュホン(①→①→⑤)の操作を行う

-

STEP3

事前に登録してある金融機関口座へ振込で入金される(振込手数料は無料)

- 現金が必要な場合はお近くのATMなどから出金(金融機関により手数料が必要)

電話での振り込み手続きなら、音声の指示に従って手続きするだけで借入できるため、スマホやパソコンでの操作が苦手な方におすすめです。ただし、平日9時~18時までの受付となっているため、時間帯に気を付けておきましょう。

アイフルの振込可能時間・受付停止時間

アイフルの振込可能時間と受付停止時間は、次のとおりです。

| 振込可能時間 | 原則24時間対応※ |

|---|---|

| 受付停止時間 | 毎週月曜~土曜:23時50分~24時 毎週日曜:23時50分~24時 連休(最終日除く)0時~6時 |

- 振込先の金融機関によって振込可能時間や入金の反映時間が異なる場合あり

アイフルでは、2020年より24時間365日の即時振込サービスを開始しています。そのため、平日夜間や土日祝日含め、24時間いつでも振り込みによる即時借入が可能となっており利便性も向上しています。

ただし、利用するには本人名義の金融機関口座を事前に登録しておく必要があります。

また、システムメンテナンスの時間帯には受付停止となる他、一部金融機関においては即時振込に対応していない点は注意しておきましょう。

アイフルの振り込みで借入するときの注意点

アイフルの振り込みで借入する場合には、以下のような点に注意が必要です。

■アイフルの振り込みで借入するときの注意点

- システムメンテナンスの時間帯には受付ができない

- 利用する金融機関によっては即時振込が利用できないケースがある

- 利用する際には事前に本人名義の金融機関口座登録が必要

それぞれの注意点を理解したうえで、銀行振込による借入を利用するようにしましょう。

アイフルの借入方法②スマホATM取引で借りる方法

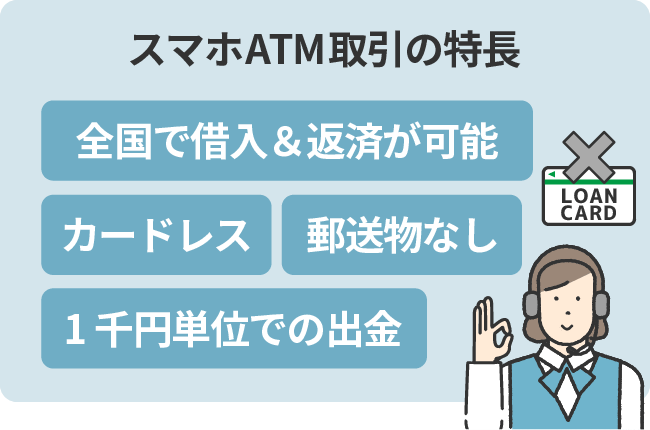

スマホATM取引での借入には、次のような特長があげられます。

アイフルのスマホATM取引の特長

- いつでもカードレスで借入OK

- カードレス契約なら郵送物なし

- 全国のセブン銀行ATM・ローソン銀行ATMで借入&返済が可能

- 1千円単位での出金ができる

スマホATM取引なら、いつでもカードレスで利用できます。全国のセブン銀行ATMやローソン銀行ATMで利用できるため、利便性の高い借入方法といえます。

アイフルの借入方法②スマホATM取引で借りる方法の詳細

アイフルのスマホATM取引で「セブン銀行ATM」から借入するときの流れ

アイフルのスマホATM取引で「セブン銀行ATM」から借入する際の流れは次のとおりです。

■アイフルのスマホATM取引で「セブン銀行ATM」から借入するときの流れ

-

STEP1

スマホアプリにログインし、「スマホATMで借りる」を選択

-

STEP2

セブン銀行ATMで「引出し・預入れ・クレジット取引など」を選択

-

STEP3

セブン銀行ATM画面上にて「スマートフォン」を選択

-

STEP4

スマホアプリでATMに表示されたQRコードを読み取る

-

STEP5

セブン銀行ATM取引画面にQRコードを読み取って表示された企業番号を入力

-

STEP6

ATM画面の指示に従って暗証番号、取引金額を入力して出金する

最初は複雑に感じるかもしれませんが、慣れてしまえばスマホで手軽に手続きできるため、簡単に借入できます。利用の際にはスマホのバッテリー残量に問題がないか、通信状況に問題ないかなどを事前に確認しておくと良いでしょう。

アイフルのスマホATM取引で「ローソン銀行ATM」から借入するときの流れ

続いて、アイフルのスマホATM取引で「ローソン銀行ATM」から借入する際の流れは次のとおりです。

■アイフルのスマホATM取引で「ローソン銀行ATM」から借入するときの流れ

-

STEP1

スマホアプリにログインし、「スマホATMで融資」を選択

-

STEP2

ローソン銀行ATMで「でスマートフォンでの取り引き」を選択

-

STEP3

ATM画面上にQRコードが表示されたら、スマホアプリでQRコードを読み取る

-

STEP4

スマホに表示された企業番号をローソン銀行ATMへ入力

-

STEP5

ローソン銀行ATMの画面表示に従い、暗証番号、取引金額を入力して出金する

ATMの画面表示に若干の違いはあるものの、基本的な流れは「セブン銀行ATM」と同じです。

アイフルのスマホATM取引が利用可能な時間帯

アイフルのスマホATM取引で借入を行う場合、「セブン銀行ATM」「ローソン銀行ATM」それぞれの利用可能な時間帯に手続きする必要があります。

「セブン銀行ATM」「ローソン銀行ATM」の利用可能時間は次のとおりです。

| 平日 | 0時~2時、3時~24時 |

|---|---|

| 土曜日 | 3時~23時 |

| 日曜日 | 7時~24時 |

| 祝日 | 0時~2時、3時~24時 |

| 月曜日 | 7時~23時 |

|---|---|

| 火曜日~金曜日 | 0時~24時 |

| 土曜日 | 0時~23時50分 |

| 日曜日 | 7時~23時50分 |

| 祝日 | 曜日どおり※ |

- 「月曜日」「火曜日~金曜日」「土曜日」「日曜日」いずれかの曜日の利用可能時間に準ずる

セブン銀行、ローソン銀行ともに原則24時間利用できますが、一部時間帯はメンテナンスなどにより利用できません。実際に利用する際には、利用可能な時間帯かどうかチェックしておくと良いでしょう。

アイフルのスマホATM取引で借入するときの注意点

アイフルのスマホATM取引で借入する際には、以下のような点に注意しておきましょう。

■アイフルのスマホATM取引で借入する際の注意点

- 1万円以下110円、1万円超は220円の利用手数料が必要となる

- スマホが必須のため、バッテリーや通信状況によって利用できないケースもある

- システムメンテナンスや年末年始・GWなどの連休時には通常と利用可能時間が異なる場合がある

スマホATM取引での借り入れは、カードレスで利用できるなどのメリットもありますが、上記注意点をしっかり理解したうえで手続きするのが重要です。

アイフルのスマホATM取引で借入できないときの理由

アイフルのスマホATM取引が使えなかった場合には、次のような理由が考えられます。

■アイフルのスマホATM取引が使えない場合の理由の例

- アプリ内のカメラ機能の使用が許可されていない

- お使いのスマートフォンのOSが対応していない

- 最新版のアプリにバージョンアップされていない

- アプリのモバイルデータ通信がオフになっている

- スマホATM取引のご利用時間外

- 暗証番号が間違っている

など

基本的に上記いずれかの理由が原因でないかを確認してみると、解決できるケースが多いです。

しかし、上記のような原因を確認しても利用できなかった場合には別の原因が考えられます。その際には、アイフルのサポートへの電話連絡もしくはチャット、メールなどで問い合わせしてみることをおすすめします。

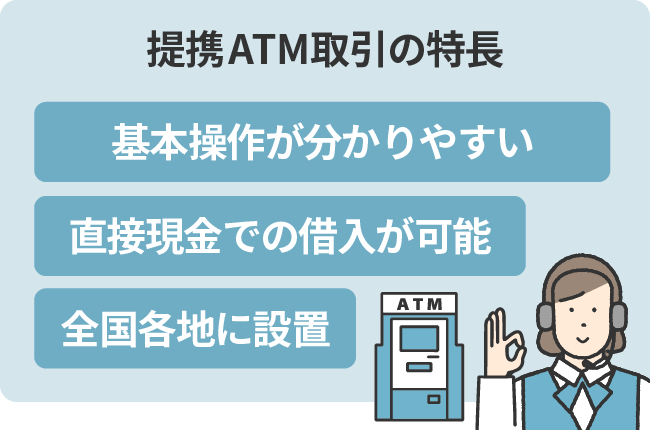

アイフルの借入方法③提携ATM(コンビニATM・銀行ATM)で借りる方法

アイフルでは提携ATMとして「コンビニATM」や「銀行ATM」から、直接現金での借入が可能です。ここからは、提携ATMでの借り方について詳しく見ていきましょう。

アイフルの借入方法③提携ATM(コンビニATM・銀行ATM)で借りる方法の詳細

アイフルの提携ATMで借入するときの流れ

アイフルの提携ATMで借入する場合の基本的な流れは次のとおりです。

■提携AT Mで借入するときの流れ

-

STEP1

アイフルのローンカードを持参して、最寄りの提携ATMへ行く

-

STEP2

ATMにローンカードを挿入

-

STEP3

ATM画面の指示に従い、取引内容を選択

-

STEP4

カード暗証番号を入力し、「借入金額」を入力して現金を出金する

-

STEP5

カードと利用明細を受け取る

基本的な操作としては、銀行ATMで現金を引き出す場合と同じです。そのため、最も分かりやすい借入方法といえるでしょう。

アイフルのゆうちょ銀行ATMで借入するときの流れ

アイフルでは全国のゆうちょ銀行ATMからも借入が可能です。

ゆうちょ銀行ATMは、会員サービスの「明細書等の受取サービス(電磁的交付)」を承諾することで取引が可能となります。

ゆうちょ銀行ATMで借入する際の流れは次のとおり。

■ゆうちょ銀行ATMで借入するときの流れ

-

STEP1

ATM画面にて「クレジットカード・プロペイドカード・簡易保険・生命保険」を選択し、「クレジットカード」を選択する

-

STEP2

「クレジット出金」を選択し、ローンカードを挿入

-

STEP3

暗証番号を入力し、出金金額を入力する

-

STEP4

「返済方法の選択」の画面にてリボルビングを選択し、「確認」を選択

-

STEP5

現金を受け取る

アイフルで利用できる提携ATM(コンビニATM・銀行ATM)の一覧

アイフルで利用できる提携ATMは次のとおりです。

| ATM名 | 借入 | 返済 | |

|---|---|---|---|

| コンビニATM | セブン銀行 | ○ | ○ |

| ローソン銀行 | ○ | ○ | |

| イーネット | ○ | ○ | |

| 銀行ATM | イオン銀行 | ○ | ○ |

| 三菱UFJ銀行 | ○ | ○ | |

| 西日本シティ銀行 | ○ | ○ | |

| 十八親和銀行 | ○ | ○ | |

| 福岡銀行 | ○ | × | |

| 熊本銀行 | ○ | × | |

| ゆうちょ銀行 | ○ | ○ |

福岡銀行、熊本銀行は借入れのみ可能となっており、返済には対応していません。

アイフルでコンビニATMが利用可能な時間帯

アイフルでコンビニATMの利用可能な時間は次のとおりです。

| 提携ATM | 利用可能な時間 | |

|---|---|---|

| セブン銀行ATM | 平日 | 3時~翌2時 |

| 土曜日 | 3時~23時 | |

| 日曜日 | 7時~24時 | |

| 祝日 | 3:00~翌2:00 | |

| ローソン銀行ATM | 月曜日 | 7時~23時 |

| 火曜日~金曜日 | 0時~24時 | |

| 土曜日 | 0時~23時50分 | |

| 日曜日 | 7時~23時50分 | |

| 祝日 | 曜日どおり※ | |

| イーネットコンビニATM | 7時~23時 | |

- 「月曜日」「火曜日~金曜日」「土曜日」「日曜日」いずれかの曜日の利用可能時間に準ずる

イーネットコンビニATMは、スマホATM取引に対応していませんが、曜日問わず7時~23時で利用が可能です。ファミリーマートやデイリーヤマザキなどのコンビニに限らず、スーパーマーケットやショッピングセンター、病院などにも設置されているため、利便性が高く利用しやすいでしょう。

アイフルで銀行ATMが利用可能な時間帯

アイフルで銀行ATMの利用可能な時間は次のとおりです。

| 銀行ATM | 利用可能な時間 | |

|---|---|---|

| イオン銀行 | 7時~23時 | |

| 三菱UFJ銀行 | ||

| 十八親和銀行 | 8時~21時 | |

| 福岡銀行 | ||

| 熊本銀行 | ||

| 西日本シティ銀行 | 平日 | 7時~23時 |

| 土日祝日 | 8時~21時 | |

西日本シティ銀行のみ、平日と土日祝日の利用可能時間が異なっている点は注意しておきましょう。

ゆうちょ銀行ATMの利用時間は次のとおりです。

| 銀行ATM | 利用可能な時間 | |

|---|---|---|

| ゆうちょ銀行ATM | 平日 | 3時~翌2時 |

| 土曜日 | 3時~23時 | |

| 日曜日 | 7時~翌2時 | |

| 祝日 | 3時~翌2時 | |

ゆうちょ銀行ATMは深夜でも利用可能となっており、全国各地にあるため、利用しやすいといえるでしょう。

アイフルの提携ATMで借入するときの注意点

アイフルの提携ATMで借入する際には、次のような点に注意しましょう。

■アイフルの提携ATMで借入する時の注意点

- 1万円以下の場合は110円、1万円超の場合は220円の利用手数料が必要となる

- 出金時の手数料は次回入金時に清算される

- ATMによって利用可能時間が異なる

- ゆうちょ銀行ATMの利用には「明細書等の受取サービス(電磁的交付)」の承諾手続きが必要

利用手数料は取引の都度発生するため、取引の回数が多ければ多いほど手数料負担も大きくなってしまいます。また、ATMによって利用可能時間も異なります。

コンビニATMをはじめ、全国各地で利用でき、利便性も高いですが、上記の注意点もしっかりと理解したうえで利用するようにしましょう。

アイフルの借入方法は便利なの?他の大手消費者金融と比較

アイフルには、「銀行振込」「スマホATM取引」「提携ATM」の3つの借入方法が用意されています。

大手消費者金融5社の借入方法についてまとめましたので、比較してみましょう。

| アイフル | アコム | プロミス | レイク | SMBC モビット |

|

|---|---|---|---|---|---|

| 銀行振込 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 専用ATM | × | 〇 | 〇 | × | × |

| コンビニ・ 提携ATM |

〇 | 〇 | 〇 | 〇 | 〇 |

| スマホATM取引 | 〇 | △※1 | 〇 | △※1 | 〇 |

| キャッシュレス 取引 |

× | × | × | × | 〇 |

| 24時間対応 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 土日祝日の対応 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレスの 可否 |

〇 | 〇 | 〇 | 〇 | 〇 |

| 借入単位※2 | 1千円単位 ・ 1万円単位 |

1千円単位 or 1万円単位 |

1千円単位 or 1万円単位 |

1千円単位 or 1万円単位 |

1千円単位 or 1万円単位 |

| 融資時間 | 最短18分 | 最短20分 | 最短3分 | 最短25分 | 最短15分 |

| 取引手数料 | 一部無料 | 無料 | 一部無料 | 一部無料 | 一部無料 |

- 1…「セブン銀行ATM」のみ取り扱い可能。他は「セブン銀行ATM」「ローソン銀行ATM」両方で取り扱い可能

- 2…借入方法や取引先の金融機関などによって異なる能

アイフルの借入方法は3種類用意されており、24時間365日利用可能であるなど、他の大手消費者金融と比べても遜色ありません。この点からも、利用しやすい消費者金融といえるでしょう。

アイフルで借入ができないときの理由と対処法

アイフルの利用中、急に借入ができなくなった場合に考えられる主な理由と対処法について解説していきます。

アイフルで借入ができないときの6つの理由

それぞれ見ていきましょう。

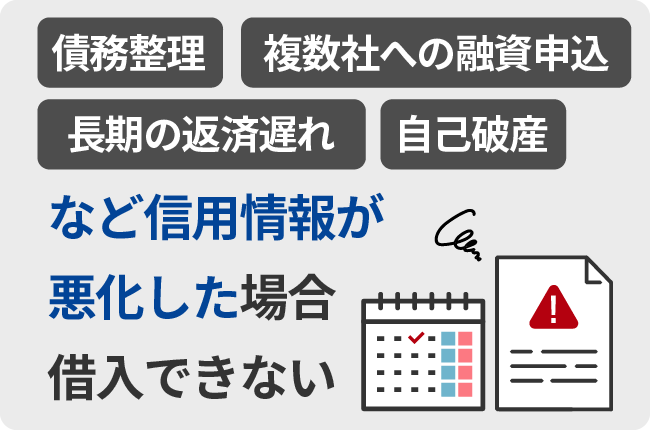

1信用情報の悪化(長期の返済遅れ、他社での債務整理など)

信用情報の悪化が原因で、アイフルの利用が停止されて追加の借入ができなくなることがあります。

カードローンのように繰り返し借入ができる融資商品において、金融機関では加盟している信用情報機関(CIC・JIC・KSC)から利用者の登録情報を、一定期間ごとに他社の利用状況なども含めて評価を行っています。

信用情報が悪化する因は多々ありますが、例としては「長期の返済遅れ」「複数社への融資申込」「債務整理」「自己破産」などが挙げられます。

信用情報機関では登録されている情報を開示してもらうことができます。信用情報の悪化理由が不明な場合は、信用情報機関に開示請求を行って、原因を特定するとよいでしょう。

原因が判明している場合は、「すぐにアイフルに相談をする」「速やかに返済を行う」など、速やかに対応を行うようにしましょう。

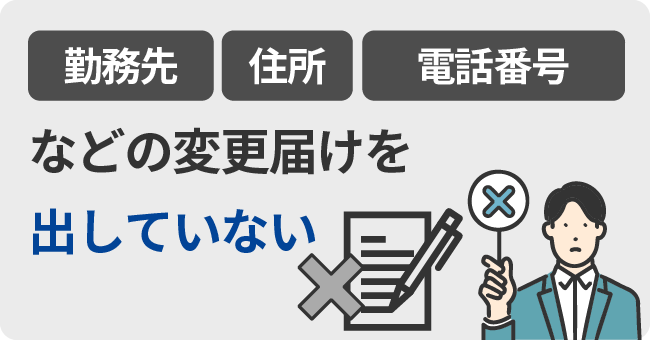

2申告情報の変更届けを出していない(勤務先、住所、電話番号など)

契約時に申告した情報が変更された場合は、アイフルへの変更届けを行うよう規約に定められています。そのため、こうした変更届けを出していない場合、アイフルで追加の借入ができなくなるケースがあります。

例えば、「転職による勤務先の変更」「引っ越しなどによる住所や電話番号の変更」「結婚や離婚による氏名の変更」などのような状況です。

申告情報に変更があった場合は、会員ページで24時間、登録情報の変更が可能です。また、会員ページで変更できない情報については速やかにサポートへ連絡を行うようにしましょう。

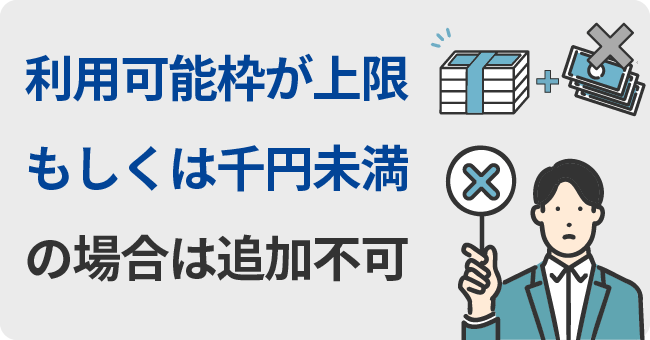

3借入残高が限度額に達している(限度額30万円に対して33万円の借入希望など)

借入残高が利用限度額の上限に達している場合は、アイフルで借入ができません。

例えば、利用限度額が30万円なのに33万円を借入しようとしても借りることはできません。他にも、アイフルの借入最小単位は千円単位となっており、利用可能枠が1,000円未満の場合には、追加で借入することはできません。

カードローンは利用限度額の範囲内でしか借入ができません。そのため、借入残高が理由で借入ができない場合は、「返済を行って利用可能な枠を空ける」か、「増額申請して限度額を増やす」といった対処が必要です。

ただし、増額には増額審査を受ける必要があり、必ずしも増額できるとは限りません。状況によっては限度額を下げられてしまう可能性もあるため注意しましょう。

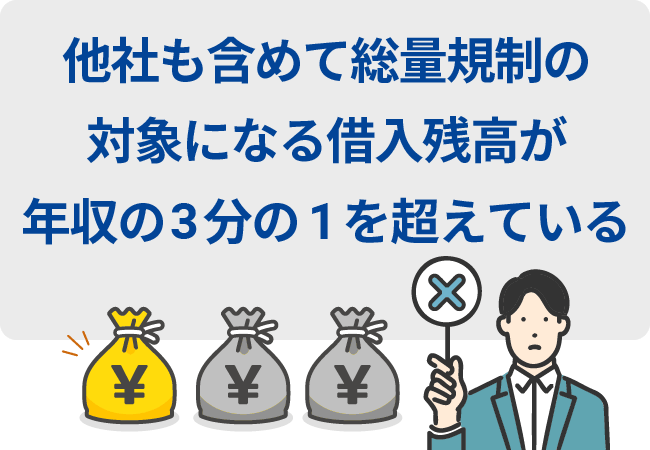

4総量規制をオーバー(年収の3分の1を超えた金額を借りようとしている)

総量規制をオーバーしている場合もアイフルで追加の借入ができません。

総量規制は貸金業法によって定められており、貸金業者からの借入金額を年収の3分の1までと制限しています。

総量規制をオーバーした場合の対処法としては、他社も含めて総量規制の対象になる借入残高を減らす必要があります。

例えば、消費者金融のカードローンやクレジットカードのキャッシング枠など貸金業者からの借入残高を減らすことで、総量規制の対象となる借入枠を空けることができます。

また、「おまとめローン」や「借り換えローン」などで一定の条件(金利が下がる、毎月の返済金額が減るなど)を満たせば、総量規制の例外貸付として融資を受けることも可能です。

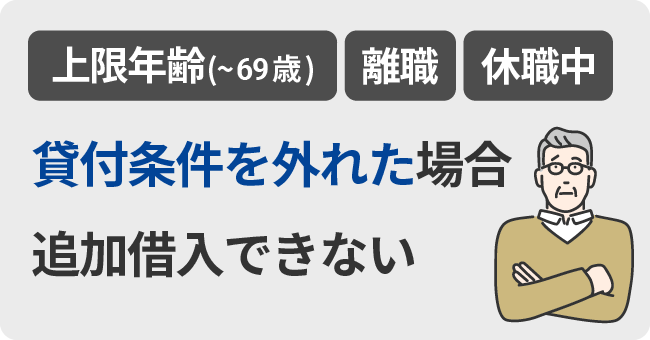

5貸付条件を外れた(上限年齢69歳に対して70歳になってしまったなど)

「上限年齢」「離職して安定収入がなくなった」「休職中になった」など、貸付条件を外れた場合もアイフルで借入ができなくなる理由の一つです。

アイフルの貸付条件は次のように定められています。

満20歳以上~69歳までの定期的な収入と返済能力を有する方で、アイフルの基準を満たす方

70歳になるとアイフルでは新規の借入ができなくなり借入残高がある場合、以降は返済のみを行う形となるでしょう。安定した収入がなくなった場合も同様です。

金融機関によっては年収に変化がなくても高齢になると限度額を下げられてしまうケースもあります。

貸付条件を外れてしまった場合には、貸付条件をクリアできる金融機関の利用を検討する必要があります。

6ATMが利用できない(ローンカードの破損、営業時間外など)

ATMが利用できず、アイフルで借入ができないこともあります。

よくある理由としては「ローンカードの破損」「スマホアプリの不具合」などが挙げられます。また、ATMの営業時間外であるケースも考えられるでしょう。

ATMが利用できない場合は理由に合わせて、「ローンカードの再発行」「スマホアプリのアップデートや再インストール」「営業時間内に再度手続きを行う」「営業中の別のATMを探す」などの対処法を取ると良いでしょう。また、借入を急いでいて現金が必要ない場合は、銀行振込を利用するのもおすすめです。

なお、ローンカードなどは磁気不良を起こすケースも少なくありません。他のカードと密着した状態で保管したり、磁気の強いものの近くに置いたりしないようにしましょう。

アイフルで借入ができないときにはサポートへ問い合わせよう

アイフルで借入ができないときは必ず何かしらの理由が考えられ、その理由は特定することが可能です。理由によっては早急に対処しないと、他の融資や支払いにまで影響を及ぼすリスクも高いです。

基本的には、「信用情報に影響が出ないようにする」「返済期日を守る」「届け出は確実に行う」といった適切な手続きを心がけるようにしましょう。

どうしても解決できない場合などは、速やかにサポートへ連絡することが重要です。

申し込みを検討中の方にアイフルでお金を借りるためには?

アイフルの申込方法は「Web」「スマホアプリ」「電話」「自動契約機」の4つから、それぞれ自分に合った方法を選ぶことができます。

「電話」や「自動契約機」では営業時間内に申込手続きを行う必要があるので、24時間いつでも申込可能な「Web」や「スマホアプリ」の利用がおすすめです。

ここからは、アイフルの申込方法や申込条件、申込から借入までの流れなどについて解説します。

アイフルの申込条件

アイフルの申込み条件は、以下のように定められています。

■アイフルの申込条件

- 満20歳以上69歳までの方

- 定期的な収入がある方

アイフルでは、年齢が20歳以上~69歳までの方で、定期的な安定した収入があれば誰でも申し込みができます。学生や主婦の方、年金受給者の方でも、パートやアルバイトなどで定期的な収入があれば申込可能です。

アイフルの申し込み~借り入れまでの流れ

アイフルで申し込み~借入が完了するまでの基本的な流れは次のとおりです。

■アイフルの申し込み~借り入れまでの手順

-

STEP1

申し込み(Web、スマホアプリ、電話、自動契約機)

-

STEP2

申込確認の連絡

-

STEP3

審査~審査結果通知

-

STEP4

契約手続き(本人確認・必要書類の提出)

-

STEP5

借り入れ

- 申込方法によって一部手順が相違するケースあり

Webやスマホアプリからの申し込みで、書類提出なども含めてWeb完結で手続きを進めれば、最短18分で即日融資を受けることが可能です。

アイフル審査の必要書類

アイフルの審査で基本的に必要になる書類は、次のとおりです。

アイフルの審査申込に必要な書類

- 本人確認書類(運転免許証、パスポート、マイナンバーカードなど)

- 収入証明書類(源泉徴収票、給与明細書、確定申告書など)

- 在籍確認書類(源泉徴収票、給与明細書、雇用契約書、社員証など)

借入希望額が50万円以下の場合は、基本的に「本人確認書類」のみの提出で申し込みができます。

ただし、書類での在籍確認は必須のため、できれば収入証明書類と兼用できる「給与明細書」や「源泉徴収票」なども用意しておくと良いでしょう。(社名入りで最新のもの)

審査の際は、事前に必要書類を準備しておくことでスムーズに手続きを進められます。

アイフルの審査に落ちないためには?在籍確認の対策も必要

アイフルの審査を通過するには、審査や在籍確認の対策も重要なポイントになります。

申告内容は正確に行うだけでなく、普段からローンやクレジットカードの返済を遅れずに支払うようにしておくことが大切です。

また、アイフルでは原則、電話による在籍確認は行っていませんが、状況によっては電話確認が必要になるケースがあります。電話による在籍確認が必要になった場合や、電話での在籍確認を避けたい場合などへ備えて対策を取っておくと良いでしょう。

アイフルでは即日借りることも可能!即日融資を受ける際の注意点

アイフルでは、即日融資を受けることも可能です。即日融資を受けたいときは、次のような点に注意すると良いでしょう。

アイフルで即日融資を受ける際の主な注意点

- 時間に余裕を持って申し込む

- 必要書類を準備しておく

- 希望限度額は最低限にする

など

アイフルで審査が行われるのは9時~21時までの営業時間内です。営業終了間際に申し込んでも当日中に審査が完了しない可能性が高くなるため、時間に余裕を持って申し込むのが大切です。

アイフルで即日融資・最短で融資を受けたい方は、次の記事も参考にしてみてください。

合わせてこちらもチェック!

アイフルで借りるメリットとは?

アイフルでお金を借りるメリットとして主に次の3つが挙げられます。

アイフルで借りる主なメリット

- 審査&融資スピードが早い

- 独立系消費者のため審査が柔軟

- 資金使途の自由度が高い

アイフルは最短18分で即日融資が可能と非常にスピーディーな対応がメリットの1つです。

大手消費者金融の中ではメガバンクを親会社に持たない唯一の独立系消費者金融で、審査の柔軟さや資金使途の自由度が高い(ビジネス利用も可能)点なども、アイフルの強みと言えます。

また、利用はあまりおすすめできませんが、長期の返済にも対応しており、最長で14年6カ月(~151回)までの利用も可能です。

アイフルで借りるデメリットとは?

アイフルで借りるデメリットには、次の3つが挙げられます。

アイフルで借りる主なデメリット

- 上限金利が高い

- 貸付条件の年齢上限が69歳までと低め

- ATMの利用に手数料がかかる

アイフルに限ったことではありませんが、消費者金融カードローンの上限金利は高くなりがちな点はデメリットと言えるでしょう。アイフルの上限金利は「18.0%」です。アイフルの利用が初めてで、契約時の限度額が低い人は、18.0%の上限金利が適用される可能性が高いでしょう。

また、他の大手消費者金融5社が上限年齢70歳・72歳・74歳などに設定されているのに対して、アイフルは69歳までと、年齢条件はやや低めの設定となっています。

アイフルには専用ATMやメインの金融機関が無い関係上、提携ATMの利用がメインとなり、必ず手数料がかかってしまうのもデメリットの1つです。

【まとめ】サポート体制の充実したアイフルでの借り入れを検討しよう!

アイフルの借入方法について紹介してきました。

アイフルでは「銀行振込」「スマホATM取引」「提携ATM」の3つの方ご対応法で借入することがでます。それぞれに細かな違いや注意点があるためしっかりと理解しておいて、利用の都度、最適な借入方法を選ぶことが大切です。

24時間365日利用可能であり、即日利用も可能なアイフルは、サポート体制も充実しており、利便性も高さから人気の消費者金融業者の1つです。

ぜひとも本記事で紹介した内容を参考にして、アイフルでのお借入れを検討してみてはいかがでしょうか。

アイフルの借入方法・借り方でよくある質問

-

アイフルの借入限度額を確認する方法はありますか?

あります

アイフルでは、スマホアプリ、会員サービス、電話による借入限度額の確認が可能です。また、オペレーターチャットもしくはメールによる問い合わせも可能となっています。

メールの場合は問い合わせ状況によって時間がかかるケースがあるため、スマホアプリや会員サービス、電話での確認がおすすめです。

-

アイフルの借入残高の全額を返済後、すぐに借り入れできないことはありますか?

あります

一括返済後に解約を行った場合は、再度所定の審査が必要になるため、すぐに借り入れできない場合があります。

括返済をしても解約をしていない場合には、スマホアプリや会員サービスにログインすることで利用可能額まで振込やATMにて借入可能です。

なお、一括返済後のデータがシステム上に反映されるまでにタイムラグが生じるケースもあるので注意しましょう。

-

借入残高がすでに総量規制ギリギリですが「おまとめMAX」や「かりかえMAX」を利用することはできますか?

できます

「おまとめMAX」や「かりかえMAX」は複数の借入をまとめることで返済額や利息負担を軽減できる商品です。

「おまとめMAX」や「かりかえMAX」は総量規制の除外貸付となるため、総量規制ギリギリであっても申し込むことができます。

貸金業者に限らず各種金融機関からの借入が対象となるので、毎月の返済負担を減らす効果が期待できるでしょう。