年金受給者の方でも、カードローンを利用してお金を借り入れることは可能です。

実際に、独立行政法人の福祉医療機構が実施した借入先に関するアンケートによると、年金受給者のうちおよそ7割弱の人が、いずれかの金融機関から借入をしている傾向が見られます。

| 借入先 | 回答数(複数回答) | 借入先の分類 | 回答数合計の割合 |

|---|---|---|---|

| クレジットカードローン | 33.5% | 金融機関 | 69.66% |

| 銀行などのローン | 31.4% | ||

| 住宅ローン | 18.8% | ||

| 消費者金融 | 14.8% | ||

| 親族からの借入 | 17.1% | 親族・知人 | 22.14% |

| 知人からの借入 | 14.2% | ||

| 公的融資 | 7.7% | 公的融資 | 5.45% |

| その他 | 3.9% | その他 | 2.76% |

| 回答数の合計 | 141.4% | – | 100% |

これまでは高齢者の方が利用できる公的な借入方法に「年金担保貸付制度」がありましたが、令和4年3月時点で申込受付を終了しました。

そのため、年金受給者の方にとって、今後は銀行や消費者金融が提供しているローンも、お金を借りるうえで有用な手段になります。必要に応じて、カードローンを活用するのがよいでしょう。

今回は、年金受給者の方でも利用できるおすすめのカードローンを紹介します。

結論(この記事のポイント)

- 年金受給者でもカードローンで借入は可能

- 年金収入のみの人でも申し込めるカードローンがある

- 年金を受給している高齢者は年齢条件に注意が必要

- 年金受給者が必ず審査に通る方法はないが可能性を上げることはできる

目次

- 高齢の年金受給者でもカードローンでお金を借りることは可能

- 年金受給者がカードローンを選ぶときのポイント

- 年金受給者がカードローン審査に通る可能性を上げるには?

- 年金受給者でも即日融資で借りられる!おすすめ消費者金融カードローン

- 年金受給者でも低金利で借りられる!おすすめ銀行カードローン

- 年金受給者はカードローンでいくらまで借りられる?

- 年金受給者がカードローンの借入を家族にバレたくないときは?

- 高齢の年金受給者がカードローン以外でお金を借りる方法は?

- 高齢者がお金を借りるときの注意点

- 【まとめ】年金受給者でも申し込めるカードローンを有効活用しよう

- 年金受給者でも借りられるカードローンでよくある質問

高齢の年金受給者でもカードローンでお金を借りることは可能

年金を受給している高齢者の方でも、カードローンで借り入れをすることは可能です。

一般的に、銀行カードローンは年齢条件が低く設定されている傾向にありますが、消費者金融カードローンであれば70歳を超えても利用できるケースが多数あります。

| 金融機関名 | 年齢条件※ | 年金収入のみの人 |

|---|---|---|

| レイク | 満20歳〜70歳 | 〇 |

| アコム | 満20歳〜72歳 | × |

| アイフル | 満20歳〜69歳 | × |

| SMBCモビット | 満20歳〜74歳 | × |

| ベルーナノーティス | 満20歳〜80歳 | × |

| 三菱UFJ銀行バンクイック | 満20歳〜64歳 | 〇 |

| 三井住友銀行カードローン | 満20歳〜69歳 | × |

| みずほ銀行カードローン | 満20歳〜65歳 | × |

| 住信SBIネット銀行カードローン | 満20歳〜65歳 | × |

| PayPay銀行カードローン | 満20歳〜69歳 | 〇 |

- 申込時または契約時の年齢

まずは、年金受給者の方とカードローンの関係について見ていきましょう。

収入が年金のみの人でも申し込めるカードローンがある

数は少ないものの銀行や消費者金融によっては、年金そのものを安定した収入として認めている金融機関もあります。

例えば、「レイク」「三菱UFJ銀行」「オリックス銀行」「PayPay銀行」などであれば、収入が年金のみの方でもカードローンに申し込むことが可能です。

Q, 収入が年金だけでも利用できますか?

A, 収入が年金のみのお客さまでもお申し込み可能です。

年金の受給金額が確認できる、年金証書・年金振込(支払)通知書・公的年金等の源泉徴収票のいずれか一点をご用意ください。

引用:レイク(よくあるご質問)

金融機関によって申込条件は異なるので、年金収入のみでも申し込めるかどうかを事前に確認しておくと良いでしょう。

年金収入のみでもカードローンを利用できるかどうかは、各金融機関Webサイトの「申込条件(貸付条件、利用できる人など)」や、「よくある質問」などで確認することができます。記載が見当たらない場合は電話やチャット、メールなどで問い合わせてみましょう。

年金以外にも安定した収入があれば選べるカードローンが増える

ほとんどの金融機関では年金を「安定した収入」として評価していませんが、年金以外にもアルバイトやパートなどの収入を得ている場合は、申し込めるカードローンの選択肢が増えます。

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

パソコン・スマートフォンなど、インターネットからのお申込にはメールアドレスが必要です。

- 保証人・担保・印鑑は不要です。

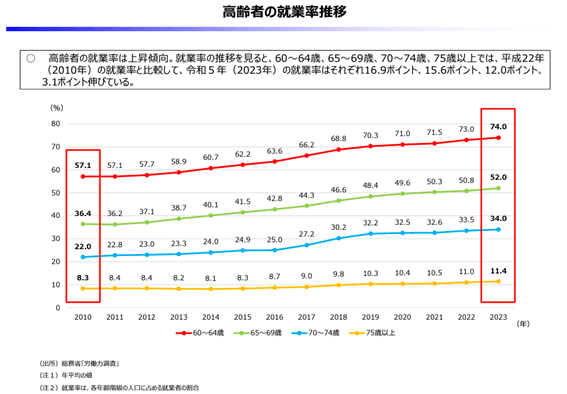

総務省の「労働⼒調査」によると、2010年から2023年度における就業率の比較では、60〜64歳で+16.9%、65〜69歳で+15.6%、70〜74歳で+12.0%、75歳以上で+3.1%となっており、働く高齢者の方は増加傾向にあります。

高齢者の方でも働きやすい社会環境といえるため、申し込めるカードローンの選択肢を広げたい方は、就業して収入を得るとよいでしょう。

年金を繰上受給している人でも条件を満たしていれば申し込みは可能

現行制度における年金受給の開始年齢は、原則として65歳からです。しかし、65歳未満で年金を繰上受給している方でも、カードローンに申し込むことは可能です。

例えば三菱UFJ銀行バンクイックでは、年金収入のみの人でも申し込みが可能な反面、申し込みの年齢上限が64歳までなので、年金受給者が申し込む場合は繰上受給している方だけが対象になります。

年金受給者がカードローンを選ぶときのポイント

年金受給者の方が利用できるカードローンは、複数あります。申込年齢の上限やお金を用意したいタイミングなどに応じて、自分に合ったサービスを選択しましょう。

年金受給者がカードローンを選ぶときの主なポイント

以下で、それぞれ詳しく解説します。

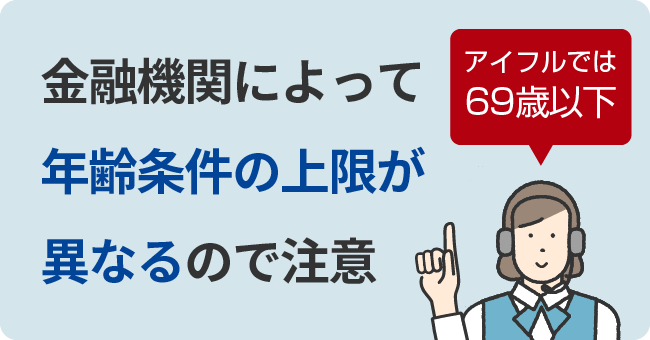

年齢条件の上限に注意する

金融機関によって、申込可能となる年齢上限は異なります。自分の年齢が申込条件の年齢に則していなければ、カードローンの審査には申し込めません。

例えば、アイフルでは年齢条件を「満20歳〜69歳」に設定しています。70歳以上の方は年金以外に収入があったとしても、申し込むことができないので注意が必要です。

年金収入のみでも利用できるかどうか

年金受給者がカードローンを利用するときは、できるだけ「年金収入のみの人でも利用できる」金融機関を選ぶのが良いでしょう。

カードローンの審査では、「返済能力の有無」が重要視されます。貸したお金が返ってこない「貸し倒れ」を防いだり、利用者が返済苦などに陥らないようにするためです。

また、申込条件に記載されている「継続的に安定した収入」を得ているかどうかは、返済能力の評価に大きな影響があります。「年金収入のみの人」よりも「年金に加えてアルバイトやパートなどで収入を得ている人」のほうが、返済能力では評価されやすくなるのです。

もしアルバイトやパートを辞めた後でも、年金収入が安定した収入として評価されるので、他の利用条件に反しない限りは、利用を継続することができるでしょう。

借入を急いでいるなら即日融資が受けられる消費者金融カードローン

銀行カードローンよりも消費者金融カードローンのほうが、融資までのスピードが早い傾向にあります。大手消費者金融では、「Web申込なら最短3分融資」や申し込んだその日にお金を借りられる「即日融資」が可能です。

また、一定期間利息が発生しない「無利息期間」のサービスを提供しているカードローンもあります。無利息期間の起算日は「契約日の翌日から30日間」「初回借入日の翌日から30日間」など、会社によって異なります。

消費者金融では幅広くサービスを提供しており、銀行よりも審査を柔軟に行っている点が特徴です。「できるだけ早くお金を借りたい」と考えている方は、消費者金融を中心にサービスを探すとよいでしょう。

借入金額が多く長期返済が想定されるなら低金利の銀行カードローン

銀行カードローンは、一般的に消費者金融カードローンよりも低い金利が設定されています。借入金額が多く、長期的な返済が想定される場合は、利息負担を抑えられる銀行カードローンを選ぶとよいでしょう。

既に口座を開設している銀行で申し込めば、申込情報の入力の手間が軽減できます。銀行によっては、既に持っているキャッシュカードにカードローンの機能を付与できるため、余分な郵送物もなく、審査に通れば1~2日ほどで借入が可能になります。

銀行ATMを手数料無料で使用できるのが一般的なので、メインバンクとして利用している銀行で申し込めば手数料負担も軽減できます。

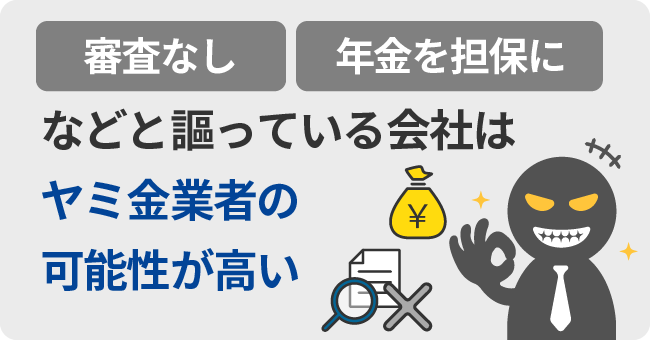

「年金を担保に」「審査なし」「審査に必ず通る」などの広告は避ける

年金受給者の方が申し込めるカードローンはある程度絞られますが、甘言を用いている会社を利用すべきではありません。

「年金を担保に」「審査なし」「審査に必ず通る」などと謳っている会社は、違法な貸し付けをしているヤミ金業者の可能性が高いでしょう。

正規の貸金業者(消費者金融など)に適用される貸金業法という法律では、「貸金業者は申込者の返済能力を調査する」ことが義務付けられています。つまり、正規の貸金業者であれば「審査なし」「審査に必ず通る」ということはあり得ません。

ヤミ金とは、貸金業の登録をせずに営業を行う違法業者で、利用すると法外な利息を請求される恐れがあります。また、苛酷な取立てを受けることもあり、経済的にも精神的にも疲弊してしまうでしょう。

ヤミ金かどうかを判断する際には、金融庁の「登録貸金業者情報検索サービス」で登録があるか調べる方法があります。なお、検索サービスには銀行などのような貸金業者以外の金融機関は含まれません。安心してお金を借りるためにも、事前に正規の貸金業者かどうか事前に確認しておくとよいでしょう。

年金受給者がカードローン審査に通る可能性を上げるには?

年金受給者の方がカードローンの審査に通る可能性を上げるために、年金以外に安定した収入を得たり、借入希望額を最低限に抑えたりする方法が挙げられます。

年金受給者がカードローン審査に通る可能性を上げるポイント

以下で、それぞれ詳しく解説します。

1年金以外でも安定した収入を得る

年金以外に安定した収入があれば、収入が年金しかない人と比較して返済能力が高いと評価されるでしょう。その結果、審査に通過する可能性を高められます。

例えば、可能な範囲でパートやアルバイトをして、給与収入を得る方法が考えられます。年金収入のみで申し込めるカードローンでも、できるだけ収入を多角化しておけば、審査で評価されやすくなります。

2上限年齢に余裕を持たせる

申し込むカードローンの上限年齢を確認したうえで、申込時または契約時の年齢から十分な余裕を持たせるのがおすすめです。たとえば、現在65歳の方であれば、上限年齢が69歳のカードローンよりも74歳で設定されているカードローンを選んだ方が良いでしょう。

上限年齢までの期間が短いと、審査に通る可能性が下がったり限度額が低くなってしまったりする可能性が考えられます。

昨今は働く65歳以上の方が増えているとはいえ、一般的に高齢になるほど稼得能力は衰えます。金融機関からすると、貸し倒れになってしまうリスクが高まるため、上限年齢に近いほど審査で不利になってしまうのです。

3虚偽の申告をしない&申告情報は正確に

カードローンへ申し込む際は、年収や勤務先、居住形態などさまざまな情報を申告します。必ず正確な情報を申告し、誤りや虚偽の情報を伝えないように注意してください。

審査の途中で虚偽の申告が発覚した場合、審査が打ち切られ審査落ちとなるでしょう。万が一、審査に通過したあとに虚偽申告が発覚した場合も、カードローンの利用が停止され一括返済の請求を受けたり、強制解約となり自分の信用情報に傷がついたりします。

なお、融資の審査の際は、その過程で信用情報機関へ申込者の情報を照会しており、虚偽申告は非常に高い確率で発覚します。

申込時に誤りがあることに気づいたら、速やかに問い合わせ窓口へ連絡して情報の修正を行いましょう。

4必要書類に不備がないようにしておく

申込先の金融機関によって必要書類は異なりますが、以下の書類の提出が求められるケースが一般的です。

本人確認書類として使用できるものの例

- 運転免許証(運転経歴証明書)

- マイナンバーカード(通知カードは不可)

- パスポート(現住所の記載があるもの)

- 健康保険証(別途、書類が必要になる場合あり)

- 在留カード/特別永住者証明書(※外国籍の方)

など

- いずれも有効期限内のもので、氏名・生年月日・現住所の記載があるもの

- 現住所の記載がない場合や健康保険証を提出する場合は、別途、公共料金の領収書(電気・ガス・水道・NHKなどの請求元会社が発行したもの)などが必要になる場合あり

収入証明書類として使用できるものの例

- 年金証書

- 年金振込(支払)通知書

- 源泉徴収票

- 給与明細書(できれば直近の2カ月分)

- 市民税、県民税額決定通知書

- 所得証明書

- 確定申告書

など

- いずれも直近・最新年度のもの

- 勤め先の会社名が記載されていると在籍確認用書類としても併用できる

なお、1社から50万円を超える借入を希望する場合や他社を含めた合計借入額が100万円を超える場合、収入証明書の提出を求められます。他にも、金融機関側の判断で提出を求められることもあります。

必要書類に不備があると、審査が滞ってしまうのはもちろん、悪い印象を与えてしまうので注意が必要です。そのため、事前に必要書類を確認・用意したうえで、申し込むことをおすすめします。

5借入希望額を最低限に抑える

借入希望額(希望限度額)が多いほど、金融機関の審査は厳しくなる傾向があるため、借入希望額は最低限に抑えましょう。

必要な金額だけを借りて希望額を少額にすれば、「計画的に利用している」「返済能力の範囲内で申し込んでいる」という印象を与えやすくなります。

審査に通過することを優先するのであれば、希望額は最低限にしたほうがよいでしょう。なお、利用限度額は契約後に増額することも可能なので、申し込みの段階では少額で申告することをおすすめします。

6信用情報や他社の借入状況を確認・整理しておく

金融機関では、審査の際に返済能力を調査するため、必ず信用情報機関で申込者の信用情報を確認します。信用情報とは、これまでのローンやクレジットカードをはじめとした金融サービスの利用履歴です。

例えば、信用情報の確認時に他社からの借入が多かったり、返済を延滞していた記録があったりすると信用情報に問題がある状態です。この場合、申込先に悪印象を与えてしまい、審査に通る可能性が下がるでしょう。

申し込む前に、自分の信用情報や他社の借入状況を確認しておきましょう。借入がある場合は可能な範囲で返済し、できるだけ借入残高が少ない状態で申し込むのがよいでしょう。

信用情報は登録された内容によって、履歴の残る信用情報機関が異なります。例えば、信用情報機関の一つであるCICでは、クレジット情報を契約中および契約終了から5年間保存しています。

当社で保有するクレジット情報の保有期間は、契約中および契約終了から5年間です。

自分の信用情報が心配な場合は、以下の信用情報機関に自分の情報を照会するとよいでしょう。郵便やWebなどで情報開示請求を行えるため、客観的な自分の信用力を知る際に役立ちます。

国内の個人信用情報機関

7同時期の申込先は1社に絞る(複数社に申し込まない)

同時期に複数社のカードローンへ申し込むと、「よほどお金に困っている状況=返済能力に問題がある恐れがある」という印象を与えてしまいます。その結果、審査に通らない可能性が高まるでしょう。

カードローンへ申し込む際は、自分でも申し込める条件を設けている会社の中から、1社に絞って申し込むことをおすすめします。また、カードローンへ申し込んだ旨の情報は信用情報機関に「申込履歴」として、6カ月間保存されます。

ファイナンシャルプランナー(FP1級技能士)、マネーライター監修者:柴田 充輝さん からコメント誰でも、返済できる見込みがない人にお金は貸さないでしょう。カードローンの審査に通過できるかどうかは、申込先の金融機関に「信頼できる申込者である」「返済するだけの余力がある」という印象を与えられるかどうかが肝です。年収や信用情報など、さまざまな情報を多角的に評価して審査が行われるため、日ごろからお金を厳格に管理することが重要といえます。

柴田 充輝

柴田 充輝合わせてこちらもチェック!

年金受給者でも即日融資で借りられる!おすすめ消費者金融カードローン

消費者金融カードローンの審査は柔軟で、年金受給者の方でも即日融資でお金を借りられる可能性が高いです。

以下、おすすめの消費者金融カードローンを紹介します。

レイク:70歳まで年金収入のみでも借入OK!選べる3種の無利息期間あり

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大180日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…3種の選べる無利息「30日間無利息」「Webで初めてのお申込みで60日間無利息」「借入れ額5万円まで180日間無利息」レイクで初回契約の方が対象。無利息期間経過後は通常金利適用となります。初回契約翌日から無利息適用となります。他の無利息商品との併用は不可となります。契約額が200万円超の方は30日間無利息のみ利用可能

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

レイクは70歳以下の方まで利用できます。大手消費者金融の中では唯一、収入が年金だけの方でも申し込めるカードローンです。

年金受給者が申し込む際は、受給金額が確認できる年金証書・年金振込(支払)通知書・公的年金等の源泉徴収票のいずれか一点を用意する必要があります。

また、レイクでは「30日間」「60日間」「180日間」の選べる3種類の無利息サービスを提供しています。利用条件や無利息になる上限金額は異なりますが、利息の負担を抑える効果が期待できるでしょう。

特に「60日間無利息」は、Web申込者限定のサービスになりますが、契約日の翌日から60日間、利用限度額の上限まで無利息で融資を受けられるので好評です。

年金以外の収入がなく、無利息期間で利息の負担を抑えたい方は、レイクへの申し込みを検討してみてはいかがでしょうか。

アコム:72歳まで審査が不安な人に最適!

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

アコムは72歳までの方が利用できます。年金以外に安定した収入と返済能力を有していれば、年金受給者の方でも審査申込が可能です。

アコムでは最短20分※で審査が完了し、契約日の翌日から最大30日間は金利が0円になるサービスを提供しています。※審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます。

また、アコムの直近データ「アコムマンスリーレポート」では、「2023年3月期:39.9%」「2024年3月期:42.0%」の審査通過率を誇り、審査に不安を感じている方にも最適です。

年金以外の収入があり、スムーズにお金を借りたいと考えている方は、アコムへの申し込みを検討してみてはいかがでしょうか。

アイフル:69歳まで柔軟な審査対応!他社で落ちた人でも…

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…はじめての方なら最大30日間利息0円

- 3…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 4…貸付条件はリンク先の公式サイトをご確認ください

アイフルは69歳の方まで利用が可能です。年金以外にパートやアルバイトなどで収入があれば申し込むことができます。

アイフルは大手消費者金融の中でも唯一、銀行を親会社に持たない独立系の消費者金融です。そのため、柔軟な審査対応を行っており、他社で審査落ちしてしまった方でも、アイフルの審査に通過できる可能性があります。

69歳以下で年金以外の収入がある方は、アイフルへの申し込みを検討してみてはいかがでしょうか。

SMBCモビット:74歳まで家族に借入がバレたくない人に!

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。審査時間および融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…20歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

SMBCモビットは、74歳以下で安定した定期収入のある方であれば利用できます。年金収入のみの方は申し込めませんが、アルバイトやパート、自営業などで収入を得ていれば申し込みが可能です。

申し込みから借入まで全ての手続きをWebで完結できるので、原則として電話連絡や郵送物のやりとりが発生しません。「家族に知られずにお金を借りたい」という方でも安心です。Web完結申込であれば、審査申込から融資を受けるまでに最短15分で完了できるので、借入を急いでいる方にもおすすめです。

消費者金融の中でも申込年齢の上限が74歳までと高いため、年齢要件により他社の消費者金融に申し込めない方は、SMBCモビットへの申し込みを検討してみてはいかがでしょうか。

ベルーナノーティス:80歳まで希少な配偶者貸付制度が利用できる!

| ベルーナノーティス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~300万円 | 最短30分※1 | 最短24時間以内※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 14日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方、収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は収入のある配偶者の同意を得れば利用可能

ベルーナノーティスは、80歳まで利用可能な高齢者向けのカードローンを取り扱っており、収入が年金のみの方でも申し込めます。

実際に、ベルーナノーティスローンを利用者の年代別融資実績を見ると、70歳以上の利用者は51.4%を占めています。

また、消費者金融の中でも希少な配偶者貸付制度を利用できます。配偶者貸付であれば、申込者本人と配偶者の収入を合算した金額の3分の1まで借入可能です。自身の収入だけでは借り入れできる金額が足りないときなどにありがたいサービスといえるでしょう。

上限年齢に余裕を見たい方や配偶者貸付を利用したい方は、ベルーナノーティスへの申し込みを検討してみてはいかがでしょうか。

年金受給者でも低金利で借りられる!おすすめ銀行カードローン

銀行カードローンは、一般的に消費者金融カードローンよりも審査が厳しい傾向にありますが、低金利で借入ができる利点があります。

三菱UFJ銀行バンクイック:64歳まで土日祝日も審査に対応!

| 三菱UFJ銀行カードローン「バンクイック」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.4%~14.6% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

三菱UFJ銀行カードローン「バンクイック」は、64歳までの方なら利用が可能です。収入が年金のみの方でも申し込めますが、年金受給者の場合は年金を繰上受給している方に限られます。

土日祝日も審査に対応している希少な銀行カードローンです。また、Web申込であれば最短で当日中に審査の結果が分かります。

三菱UFJ銀行をメインバンクとして利用しており、年金以外の収入がないという方にも申し込みやすい銀行カードローンです。

三井住友銀行カードローン:69歳までカードレス契約が可能!

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| – | – | – | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

三井住友銀行カードローンは、69歳までの方が利用できます。年金収入のみの方は利用できませんが、年金以外にパートやアルバイトなどで収入を得ていれば、申し込みが可能です。

カードの仕様を3つの中から選ぶことができます。既に銀行口座のある方は「キャッシュカードにカードローン機能を付与」、銀行口座のない方でも「カードレス」や「ローン専用を発行」など、自由度の高い設定になっています。

また、三井住友銀行ATM・提携コンビニATMの手数料が無料なので、コスト負担を抑えられる利点もあります。

三井住友銀行をメインバンクとして利用している方は、三井住友銀行カードローンへの申し込みを検討してみてはいかがでしょうか。

みずほ銀行カードローン:65歳まで既に銀行口座がある人はメリットが豊富に!

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

|

|||

- 1…審査結果の最短当日回答は、みずほ銀行の口座をお持ちの方に限ります。申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

みずほ銀行カードローンは65歳までの方が利用可能です。年金受給者の場合は、年金以外に安定した収入がある方が申し込めます。

既にみずほ銀行の普通預金口座を保有している方であれば、本人確認書類だけ用意すれば申し込めます(利用限度額が50万円超となった場合は収入証明書類が必要)。審査に通過できれば、すぐに借入が可能です。

また「みずほダイレクト」から簡単に借入や返済ができたり、みずほ銀行のATMを手数料無料で利用できたり、すでに口座を保有している方にとって利用しやすいサービスです。

「キャッシュカード兼用型」を利用すれば自動貸越機能が付き、普通預金を引き出す際に残高が不足する場合、カードローンの利用限度額内で自動的に不足額を貸越(借入)できます。

年齢条件をクリアしており、みずほ銀行をメインバンクとして利用している方は、みずほ銀行カードローンの利用を検討してみてはいかがでしょうか。

住信SBIネット銀行カードローン:満65歳まで金利優遇条件が豊富!

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.49%~ 14.79%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

住信SBIネット銀行カードローンは、満65歳まで利用が可能です。収入が年金のみ方は申し込みができないので、年金受給者の場合は年金以外に安定した収入を得ている必要があります。

なお、住信SBIネット銀行カードローンでは金利優遇のサービスを用意しています。「SBI証券口座を保有・登録済みの方」または「住信SBIネット銀行が取り扱っている住宅ローンの取引がある方」いずれかで、年0.5%の引き下げを受けることができます。

安定した年金収入があり、金利優遇サービスを受けられる可能性がある方にとって、住信SBIネット銀行カードローンは有用なサービスといえるでしょう。

PayPay銀行カードローン:69歳まで30日間の無利息特約あり!

| PayPay銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~1,000万円 | 最短翌営業日※1 | 最短翌営業日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.59%~18.0% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…安定した収入があれば主婦の方や、配偶者に安定した収入があれば専業主婦/専業主夫の方や収入が年金のみの方でも申込可能。学生はアルバイトなどで収入があっても申込不可

PayPay銀行カードローンは69歳までの方が利用できます。自分または配偶者に勤め先からの安定した収入があれば、年金受給者の方でも申し込みが可能です。

銀行カードローンでは希少な「30日間の無利息期間」を提供しており、利息の負担を抑えることが可能です。無利息期間の適用は契約日の翌日から起算され、30日間以内に完済できれば1円も利息を支払わずに済みます。

毎月の返済日も1日~28日、月末のうちいずれかから自分で自由に決められます。他行口座からPayPay銀行口座へ毎月定額を自動入金してくれる「定額自動入金サービス」を活用すると、返済のたびに入金手続きをする手間がかかりません。

自分または配偶者が年金以外に安定した収入を得ており、利便性の高い銀行カードローンを探している方は、PayPay銀行カードローンの申し込みを検討してみてはいかがでしょうか。

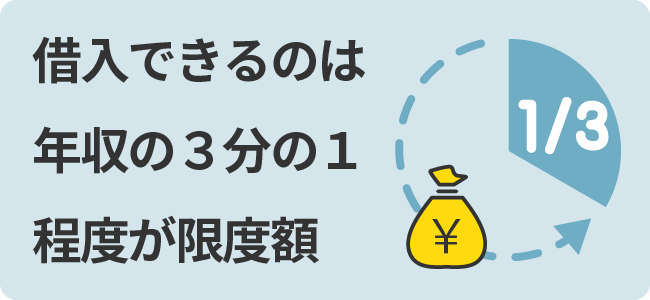

年金受給者はカードローンでいくらまで借りられる?

年金受給者の方がカードローンで借入できる金額は、年金の受給額と、年金以外で得ている収入額の合計金額次第です。

カードローンに申し込む際は、申込先の金融機関が「年金収入のみでも申込可能」「年金以外に収入がある場合に申込可能」いずれの場合でも、年金受給額に年金以外の収入を足した合計金額を年収額として申告することになります。

基本的には年収の3分の1以下が目安

消費者金融や信販会社など貸金業者による個人向けの融資は、貸金業法における「総量規制」の対象となります。そのため、借入できるのは年収の3分の1程度を限度額として見ておくと良いでしょう。

総量規制とは、貸金業者が貸し付けを行う際に、申込者の年収の3分の1を超える貸し付けを禁止する法律です。貸金業者による過剰な貸し付けを規制しつつ、消費者を多重債務などの返済苦に陥らせないために設けられています。

例えば、年間の年金受給額の合計が240万円でその他に収入がない場合、借入ができる上限金額は80万円です。

貸金業法が適用されるのは消費者金融や信販会社などの貸金業者だけですが、銀行カードローンも過剰貸付けと利用者の貸し倒れを防ぐ目的から、総量規制と同程度を借入金額の上限として審査を行います。

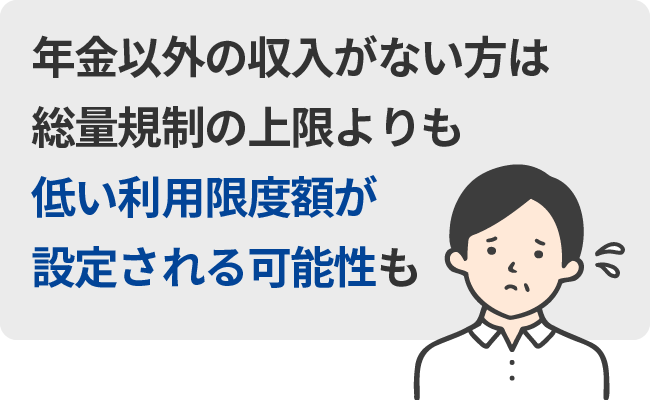

年金以外の収入の有無や年齢条件が影響することも

カードローンの審査は、収入状況や信用情報など、さまざまな要素を評価して審査結果を出します。

年金以外の収入がない方は、年金以外の収入がある人に比べて「返済能力が低い」と判断されやすく、総量規制の上限よりも低い利用限度額が設定される可能性が上がります。

また、一般的に高齢になるほど、心身の衰えから稼得能力も衰えます。申込時または契約時の年齢や金融機関が設定している上限年齢までの期間次第では、借入限度額が低くなる可能性もあります。

利用限度額をできるだけ多くしたい場合は、年金以外の収入を得るようにしたり、年齢条件が高く利用期間が長くなる金融機関を選ぶようにするとよいでしょう。

年金受給者がカードローンの借入を家族にバレたくないときは?

カードローンを利用している事を、家族にバレたくないと考える方もいるのではないでしょうか。

基本的に多くの金融機関では、融資を受けていることなどが第三者に伝わったりしないよう、プライバシーへ配慮してサービスを提供しています。

どうしても家族などにバレたくない場合は、次に挙げるポイントを押さえるようにするとよいでしょう。

年金受給者がカードローンの利用を家族にバレないための主なポイント

それぞれ詳しく解説します。

1申込~契約は「Web完結」を利用する

Web完結とは、申し込みから借入まで一連の流れが、Webだけ(スマホアプリも含む)で完結できることを言います。金融機関によって定義が異なる場合もありますが、店舗へ足を運んだり、電話でのやり取りなどをせずにお金を借りられます。

24時間いつでもパソコンやスマホから全ての手続きが可能です。自分の都合がよいタイミングで各種手続きを進めることができます。Web上に用意されている申込フォームに必要情報を入力し、本人確認書類や収入証明書などの必要書類をアップロードすれば、申込完了です。

画面を見られなければ、誰にも知られずにカードローンを利用できるため、家族にバレたくないという方でも安心です。

2申込時に申告する連絡先は「携帯番号」だけにする

申し込みの際には、自分の基本情報として氏名や連絡先などを入力します。この際に入力居する連絡先は「固定電話」「携帯電話」の欄に分かれているケースが一般的ですが、自分の携帯電話の番号だけを申告するとよいでしょう。

固定電話の番号を入力すると、申込先の金融機関から自宅の固定電話へ電話がかかってくる可能性があります。その電話に自分以外の人が出てしまうと、カードローンの利用がバレてしまうリスクがあるためです。

昨今は携帯電話が普及しているため、自宅に固定電話がない人も増えています。ほとんどの金融機関では、携帯電話か固定電話かどちらかだけを申告すれば、問題ない形になっています。

3銀行の取引履歴を見られないように注意する

利用するカードローンによっては、銀行の取引履歴に記載される振込名義や引き落とし名義で、カードローンの利用がバレてしまう可能性があります。

消費者金融の場合は、カードローンの利用と判断しづらい名称(ACサービスセンターやAIセンターなど)で記載されることが多く、不審に思われにくいでしょう。

一方で、銀行カードローンは取引内容がそのまま(カリイレやヘンサイなど)で記載されるケースがあります。借金が疑われるため、家族内で通帳を共同管理している場合、特に注意が必要です。

なお、金融機関ごとの振込融資の名義や引き落としの名義は、以下のとおりです。

| 金融機関 | 振込融資の名義 | 引き落としの名義 |

|---|---|---|

| レイク | シンセイフィナンシャル | SMBC(シンセイF)、(シンセイF)自払など |

| アコム | ACサービスセンター | SMBC(ACサービス)、ACサービス自払など |

| アイフル | AIセンター | ライフカード(カ、SMBCファイナンスサ、SMBCファイナンス自払のいずれか |

| SMBCモビット | SMBCM | SMBCM、ソクジSMBCFSなど |

| 三菱UFJ銀行バンクイック | ゴホンニン | バンクイック |

| 三井住友銀行カードローン | オフリカエなど | ローンゴヘンサイなど |

| みずほ銀行カードローン | カリイレ、ローンゴユウシなど | ヘンサイなど |

| 楽天銀行スーパーローン | ラクテンギンコウ | ラクテンギンコウ、MHF)ラクテンギンコウ、ラクテンカードサービスなど |

| 住信SBIネット銀行カードローン | カリイレカードローンなど | ヤクジョウヘンサイ、ズイジヘンサイなど |

| ベルーナノーティス | ベルーナノーティス | ベルーナノーティス |

4郵便物の中身を見られないように注意する

郵送物なしで契約できるカードローンもありますが、契約時または利用中に、何らかの理由で郵送物が発生することがあります。自分以外の家族に郵送物を見られたとき、カードローンの利用を知られてしまう恐れがあるため、注意が必要です。

カードレスで契約しても、重要なお知らせや増額案内などは郵送で届くケースがあります。また、取引明細や利用明細が郵送で届くこともあるため、事前にどのようなときに郵送物が届くか確認しておきましょう。

なお、多くの金融機関では郵送物を発送するとき、差出人名義や封筒を見ただけではカードローンの利用が直接分からないように配慮しています。

| 金融機関 | 契約時の郵送物 | 郵送物の差出人名義 |

|---|---|---|

| レイク | 原則なし※1、※2 | SFセンター(または個人名) |

| アコム | 原則なし※1、※2 | ACサービスセンター |

| アイフル | 原則なし※1、※2 | AIセンター |

| SMBCモビット | 原則なし※1、※2 | MCセンター |

| 三菱UFJ銀行バンクイック | 選択可能※3、※4 | 三菱UFJ銀行 |

| 三井住友銀行カードローン | 選択可能※3、※4 | 三井住友銀行 |

| みずほ銀行カードローン | 選択可能※3、※4 | みずほ銀行 |

| 楽天銀行スーパーローン | ローンカード (郵送受取が必須)※4 |

楽天銀行株式会社 |

| 住信SBIネット銀行カードローン | 原則なし※4、※5 | 住信SBIネット銀行 |

| ベルーナノーティス | ローンカード (郵送受取が必須)※4 |

ベルーナノーティス |

- 1…カードレス契約またはローンカードを自動契約機などで受け取った場合は郵送物なし

- 2…Web明細書などのサービスに登録すれば、利用中の取引明細書の郵送もなしにできる

- 3…カードレス契約または手元のキャッシュカードにローン機能を追加した場合は郵送物なし

- 4…利用明細書の郵送なし(Webやネットバンキングなどで確認)

- 5…カードローン機能が付帯された銀行用キャッシュカードを発行する場合は、別途Webサイトからの手続きが必要

金融機関ごとに、ローンカードの発行が必須かどうかをまとめました。家族にバレるリスクを軽減したいときは、カードの発行なしで手続きできる会社に申し込むとよいでしょう。

| 金融機関 | カードの発行 |

|---|---|

| レイク | 必須ではない 「ローンカードの発行(郵送・自動契約機などで受取)」「カードレス契約」のいずれか選択可能 |

| アコム | |

| アイフル | |

| SMBCモビット | |

| 三菱UFJ銀行バンクイック | 必須ではない 「ローン専用カードの発行(郵送・自動契約機などで受取)」「銀行用キャッシュカードで兼用」「カードレス契約」のいずれか選択可能 |

| 三井住友銀行カードローン | |

| みずほ銀行カードローン | 必須 「ローン専用カードの発行(郵送・自動契約機などで受取)」「銀行用キャッシュカードで兼用」のいずれか選択可能 |

| 楽天銀行スーパーローン | 必須 「ローン専用カードの発行(郵送で受取)」 |

| 住信SBIネット銀行カードローン | 必須ではない 「キャッシュカードの発行なし(通常申込時)」「カードローン機能が付帯された銀行口座用キャッシュカードを郵送で受け取り(別途Webサイトからの手続き要)」のいずれか選択可能 |

| ベルーナノーティス | 必須 「ローン専用カードの発行(郵送で受取)」 |

5延滞や滞納など返済に遅れない

カードローンの利用を始められたら、必ず契約内容どおりに返済しましょう。

返済に遅れると、催促電話がかかってきたり郵送で督促状が届いたりして、家族にバレるリスクが高まります。また、家族に相談せずにお金を借りていたことを追及され、関係に問題が発生する事態も考えられます。

さらに、延滞や滞納をすると自分の信用情報にもマイナスな履歴が残ってしまいます。クレジットカードや各種ローンなど、融資を受けたり金融サービスを利用する際に、不都合が生じる恐れがあるため注意が必要です。

ファイナンシャルプランナー(FP1級技能士)、マネーライター監修者:柴田 充輝さん からコメント多くの銀行や消費者金融がカードローンのサービスを提供していますが、それぞれ申込条件は異なります。「年金収入だけでも申し込めるか」「年金以外の収入が必須か」は、年金受給者の方にとって重要なポイントといえるため、必ず確認しましょう。また、家族にカードローンを利用している事実を知られたくない場合は、Webで完結するカードローンへ申し込みましょう。電話や郵送物なしのカードローンを利用すれば、自分以外の人に知られるリスクはほとんどありません。

柴田 充輝合わせてこちらもチェック!

高齢の年金受給者がカードローン以外でお金を借りる方法は?

年金受給者の方がカードローンに申し込み、審査に通過できない可能性は考えられます。

カードローンの審査に落ちてしまった事態に備えて、その他にお金を借りる手段を知っておくとよいでしょう。

公的貸付制度

公的貸付制度として、一定の要件を満たせば「生活福祉資金貸付制度」を利用できる可能性があります。

生活福祉資金貸付制度とは、以下のように低所得者・障害者・高齢者などが、安定した生活を送れるように低金利でお金を借りられる制度です。

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

なお、生活福祉資金にはいくつか種類があり、利用者の状況に応じて必要な金額を借りられます。

| 総合支援資金 |

|

|---|---|

| 福祉資金 |

|

| 教育支援資金 |

|

| 不動産担保型生活資金 |

|

連帯保証人を立てる場合は無利子、連帯保証人を立てない場合は年1.5%の金利でお金を借りられます。市区町村の社会福祉協議会が相談窓口となっているため、必要に応じて相談するとよいでしょう。

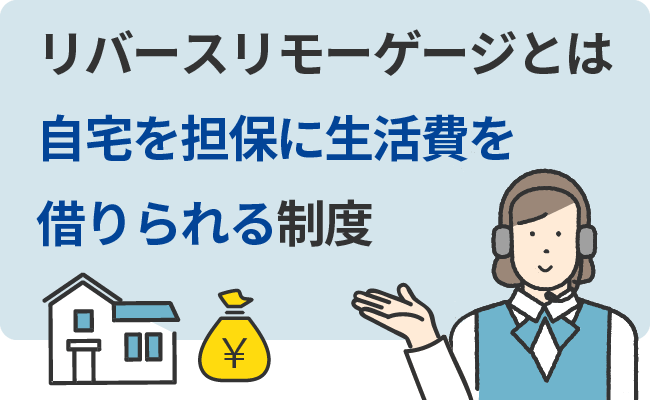

リバースリモーゲージ

リバースリモーゲージとは、自宅を担保に生活費を借りられる制度です。主に年金受給者をはじめとした高齢者向けの金融商品で、契約者が生存している間は借りたお金の利息分のみを支払い、死亡時に担保不動産が売却され借入金を一括返済します。

自宅に住み続けながら融資を受けられるうえに、生存中の返済は利子のみなので、経済的な負担が軽いというメリットがあります。

会社によって異なるものの、対象物件に制限が設けられている点に注意が必要です。例えば、マンションはリバースモーゲージの対象とならないケースがあるため、事前に条件を確認しましょう。

また、契約者の死亡時に自宅は売却されるため、自宅を相続させることができません。相続に影響が出る可能性がある点を踏まえて、利用すべきか判断しましょう。

生命保険の契約者貸付制度

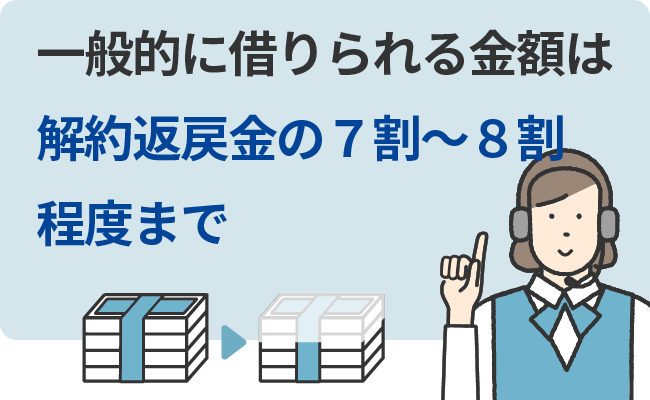

貯蓄性のある生命保険を契約している方は、契約者貸付制度を利用できる可能性があります。解約返戻金を担保に保険会社からお金を借りられる仕組みで、一般的に借りられる金額は解約返戻金の7~8割程度までです。

保険会社によって異なりますが、一般的にカードローンよりも低金利(2.0~6.0%程度)でお金を借りられます。また、解約返戻金が担保となるため、審査を受ける必要がありません。

ただし、貯蓄型の生命保険を契約している方でなければ利用できない点に注意が必要です。また、返済できないと受け取れる保険金や解約返戻金が減少したり、保険が失効したりする可能性があります。

計画的に利用しないと、リスクへの備えが薄くなってしまう点に注意しましょう。

質入れ

金銭的価値があるモノを所有している場合、質入れでお金を借りる方法があります。担保となるモノを質屋に持参し、査定を受けたうえで借りられるお金を決めます。

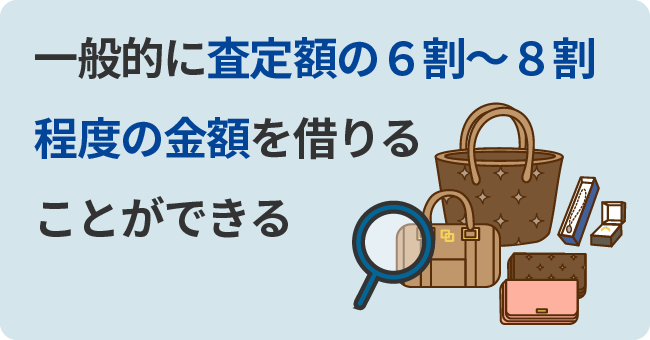

一般的に、査定額の6割から8割程度の金額を借りることができ、例えば10万円のモノを質入れすると6万~8万円程度を借りることが可能です。

質入れするモノが担保になるため、本人の返済能力や信用情報の審査が不要です。また、即日融資を受けられるため、急いでお金を借りたいときに役立つかもしれません。

ただし、貴金属やブランド品など価値のあるモノを持っていなければ利用できず、モノの担保評価によっては希望の金額を借りられるとは限りません。

質屋によって金利は異なるものの、場合によってはカードローンよりも金利が高くなる恐れもあります。利用する前には、必ず条件を確認しましょう。

親族や知人に借りる

頼れる親族や知人から、お金を借りる方法があります。カードローンよりも手軽で、関係が良好なら無利子でお金を借りられるでしょう。

しかし、「金の切れ目が縁の切れ目」という言葉があるように、お金の貸し借りをめぐって関係が壊れてしまう恐れがあります。親しい親族や知人といえども、お金を借りた以上は誠意をもって返済しましょう。

高齢者がお金を借りるときの注意点

高齢者の方がお金を借りるとき、年金を担保にすることはできません。

また、カードローンの契約ができても、上限年齢に達すると融資が停止される点に注意が必要です。

年金を担保にローンを組むことは違法

年金受給権を担保として、お金を借りることは例外なく全て法律で禁止されています。また、貸金業者は公的給付受給者の借入意欲をそそるような表示または説明をしてはならないことが義務化されています。

「年金を担保にお金を借りられます」という宣伝をして借入を促す悪徳な業者がいても、決して申し込んではいけません。違法な業者に申し込むと、法外な金利を請求されたり脅迫的な取り立てを受けたりする恐れがあります。

もしカードローンの審査に落ちてしまっても、違法な業者に申し込むのは絶対にやめましょう。

契約中でも上限年齢に達すると融資が停止される

一般的に、利用しているカードローンの上限年齢に達すると、融資が停止され新規の借入ができなくなります。上限年齢に達したあとは、返済するだけになる点に注意しましょう。

例えば、年齢上限が74歳のカードローンを利用しているとき、75歳に到達すると新規の借入はできません。お金を借りたい場合は、他社へ申し込むか他の手段を検討する必要があります。

なお、年齢上限に到達しても、ただちに一括返済は求められないため安心してください。新規借入ができなくなるだけで、契約内容に基づいて返済すれば信用情報に傷はつきません。

まとめ年金受給者でも申し込めるカードローンを有効活用しよう

年金受給者の方でも利用できるカードローンはあるため、各社の申込条件や融資限度額を確認したうえで、自分に合ったサービスへ申し込みましょう。

申込先次第では、年金収入しかない方でも審査に通過できる可能性があります。高齢期における突発的な支出に対応するためにも、事前に申し込める商品を知っておくとよいでしょう。

審査に通過する可能性を高めるためには、年金以外にも収入を得たり、上限年齢に余裕がある商品に申し込んだりするのが有効です。また、日ごろから信用情報を良好に保ち、金融機関から「安心してお金を貸せる」と思われることが大切です。

年金受給者でも借りられるカードローンでよくある質問

-

障害年金受給者でもカードローンは利用できますか?

できます

カードローンの審査では、年金の種類に関する指定をしていないケースが一般的です。そのため、障害年金を受給している方でも、審査に通過できる可能性があります。遺族年金も同様です。

-

過去の年金未払い履歴は審査に影響がありますか?

ありません

信用情報機関には、社会保険料や公共料金の支払い状況に関する情報が登録されません(銀行口座からの引き落としで直接支払っている場合)。日本年金機構をはじめとした公共団体は、信用情報機関に加盟していないためです。

そのため、過去に年金の未払いがあっても、カードローンの審査に影響がないと考えて問題ないでしょう。