「楽天銀行スーパーローンの月々の返済額はいくら?」

「随時返済や一括返済にはどのようなメリットやデメリットがある?」

楽天銀行スーパーローンは利用残高に応じて毎月の最低返済額が決まっているため、無理のない範囲内で返済が可能です。また、随時返済や一括返済を活用することで、利息負担を軽減して総返済額を抑えられる効果もあります。

この記事では、楽天銀行スーパーローンの月々の返済額、返済日や返済方式、「返済シミュレーション」の活用方法などについて詳しく解説します。

結論(この記事のポイント)

- 楽天銀行スーパーローンの返済日は選択できる

- 楽天銀行スーパーローンの返済方法は大きく分けて3つ

- 毎月の返済方法は基本的に自動引落(口座振替)のみ

- 毎月の約定返済額は借入残高に応じて変動するが自由に変更はできない

- 支払回数や支払利息を少しでも減らすなら随時返済の併用がおすすめ

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…パート・アルバイトの方および専業主婦の方は、20歳以上~60歳以下に限る

- 3…一部例外あり

目次

- 楽天銀行スーパーローン返済の基本情報

- 楽天銀行スーパーローンの返済日は選べる?

- 楽天銀行スーパーローンで利用できる返済方法は?やりかた・流れなども解説

- 楽天銀行スーパーローンの返済方式・返済金額は?借入残高の確認方法なども解説

- 楽天銀行スーパーローンの「返済シミュレーション」ツールの活用方法

- 楽天銀行スーパーローンで実際に借入した場合の返済シミュレーションを比較

- 楽天銀行スーパーローン「随時返済(繰上返済)」「一括返済」のメリット・デメリット

- 楽天銀行スーパーローンの返済を延滞しそう・引き落としができなかったときは?

- 楽天銀行スーパーローン返済に関する口コミ・体験談

- 【まとめ】楽天銀行スーパーローンの返済は自動引落!随時返済・一括返済の活用が重要

- 楽天銀行スーパーローンの返済方法でよくある質問

楽天銀行スーパーローン返済の基本情報

まずは、楽天銀行スーパーローンの返済の基本情報から見てみましょう。

| 利用限度額:金利 (実質年率) |

|

|---|---|

| 担保・連帯保証人 | 不要 |

| 保証会社 | 「楽天カード株式会社」「三井住友カード株式会社」のいずれか審査のうえ保証 ※楽天銀行が認めた場合は不要 |

| 契約期間 | 1年ごとの自動更新 |

| 返済方式 | 残高スライドリボルビング返済方式D |

| 遅延損害金(年率) | 年19.9% 残元金債務全額に対して年19.9%の割合により、1年を365日として日割計算 |

楽天銀行スーパーローンの金利(実質年率)は、契約している利用限度額に応じて2.0%~14.5%の間で変動します。

例えば、契約時の利用限度額が50万円で金利が14.5%だったとしても、増額審査に通って利用限度額が120万円に増えれば、年6.6%~14.5%の間で金利が下がる可能性があります。

また、楽天銀行スーパーローンでは保証会社の審査にも通る必要があります。しかし、楽天銀行での利用実績が良い利用者(メインバンクとしての利用期間が長い・貯蓄額が多い・給与の振込先として利用しているなど)の場合は、保証会社の審査が不要になるケースもあります。

楽天銀行スーパーローンの返済日は選べる?

楽天銀行スーパーローンでは、毎月の返済日を4種類から選ぶことができます。返済遅れなどがないよう、給料日などに合わせて選択すると良いでしょう。

楽天銀行スーパーローン、返済日について詳しく見ていきましょう。

毎月の返済日は「1日」「12日」「20日」「27日」から選べる

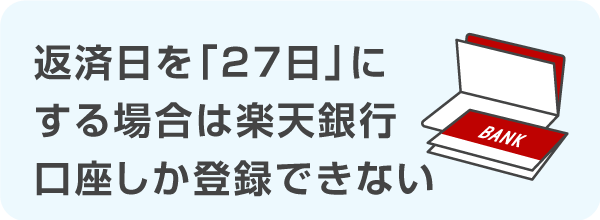

楽天銀行スーパーローンでは、毎月の返済日を「1日」「12日」「20日」「27日」の4種類から選べます。

ただし、返済日を「27日」にしたい場合に限り、楽天銀行の銀行口座を引き落とし用口座として登録しなければならないので注意してください。

例えば、勤務先の給料日が25日の場合は、楽天銀行口座を保有していれば27日を選べるので、返済に遅れるリスクを抑えることができます。

なお、選択した返済日によって取引履歴に記載される引き落とし名義人が異なります。家族にバレたくない方はこの点も合わせて返済日を選択すると良いでしょう。

| 返済日 | 引き落とし名義人 |

|---|---|

| 1日、20日 | MHF)ラクテンギンコウ |

| 12日 | ラクテンカードサービス |

| 27日 | ラクテンギンコウ |

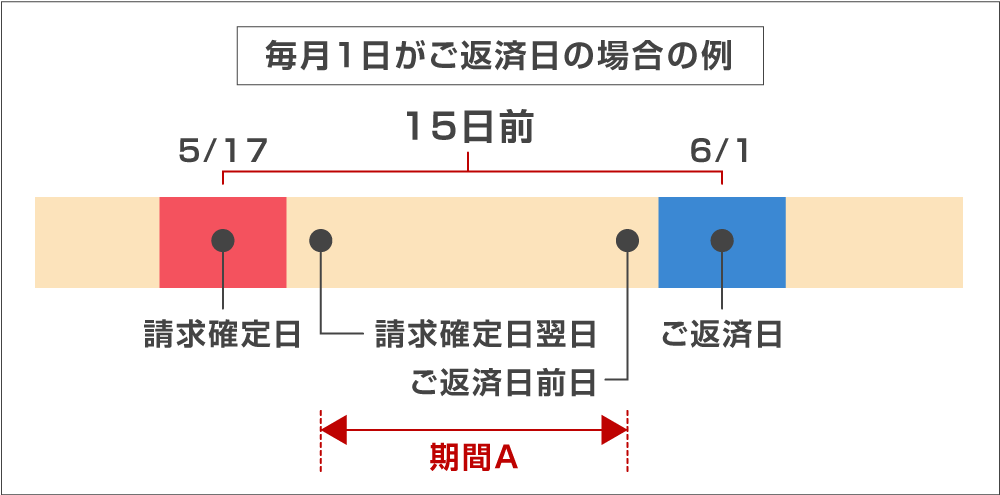

返済金額の確定日は「選択した毎月の返済日より15日前」

楽天銀行スーパーローンでは、返済金額の確定日が「選択した毎月の返済日の15日前」と定められています。

例えば、毎月の返済日を「1日」にしている場合の確定日は以下のとおりです。

■毎月の返済日を「1日」にした場合

- 返済日:11月1日

- 請求確定日:10月17日(15日前)

請求確定日時点での利用状況に応じて、返済金額が決まります。返済金額が確定した時点から引き落とし日までに、引き落とし口座に返済金額を用意しておきましょう。

なお、請求確定日の翌日~返済日の前日までの期間(下図の期間A)に、任意で随時返済(追加返済)をした場合は、自動引落の金額が変動することがあるので注意しましょう。

- 画像出典:楽天銀行

引落口座を「楽天銀行口座にしている」「他行(楽天銀行以外)の口座にしている」のいずれによっても、口座振替で引き落される金額が異なる場合があります。

■引落口座が楽天銀行の口座の場合

任意で返済を行った金額が

- 確定した返済金額よりも少ない場合 → 不足している差額分のみ自動引き落とし

- 確定した返済金額よりも多い場合 → 該当する返済日に自動引き落としはされない

■引落口座が他行の口座の場合

- 任意で返済を行った金額に関わらず、確定した返済金額が引き落としされる

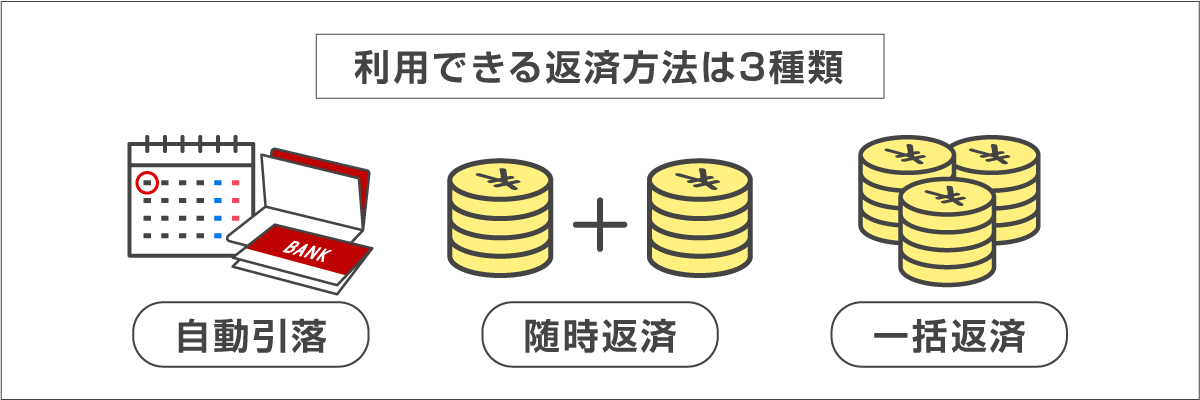

楽天銀行スーパーローンで利用できる返済方法は?やりかた・流れなども解説

楽天銀行スーパーローンで利用できる返済方法は、大きく分けて「自動引落(口座振替)」「随時返済」「一括返済」の3種類に分類されます。

契約時に選択した毎月の返済日に引き落とされる「自動引落(口座振替)」を基本として、別途、好きなタイミングで「随時返済」や「一括返済」を利用できます。

各返済方法の詳細や手順・利用方法などについて詳しく解説します。

毎月の返済登録した返済口座から毎月「自動引落(口座振替)」で支払う

楽天銀行スーパーローンでは、申込時に登録をしたカードローン返済口座から、「自動引落(口座振替)」で毎月の返済が行われます。

返済口座として登録できる金融機関は、以下のとおりです。

返済口座に登録できる金融機関

- 楽天銀行

- 都市銀行

- 地方銀行

- 信託銀行

- 信用金庫

- 労働金庫

- 農業協同組合

など

また、楽天銀行の口座を返済口座に設定しておくと、ハッピープログラムの会員ステージが上がったり、ハッピープログラムの会員ステージに応じて、ATM手数料や他行への振込手数料が無料になる回数が増えたりといった特典が得られます。

カードローンの申込時に、楽天銀行の口座を同時開設することも可能なので、返済日の選択などとも併せて、口座開設を検討しておくと良いでしょう。

自動引落(口座振替)の返済口座として登録できない金融機関に注意

楽天銀行スーパーローンでは、自動引落(口座振替)の返済口座として多くの金融機関を登録できますが、中には登録できない金融機関もあります。

返済口座として登録できない金融機関は以下のとおりです。

| 返済口座として登録できない金融機関 |

|

|---|---|

| 返済日が12日の場合に登録できない金融機関 |

|

- 上記のほか、信託銀行・信用金庫・信用組合・労働金庫・農業協同組合・漁業共同組合などの中にも一部登録できない金融機関あり

- 楽天銀行のOKB・NCB支店は返済口座として登録不可

例えば、「ゆうちょ銀行」や「ローソン銀行」をメインバンクとして使用している場合は、カードローンの申込時に楽天銀行の口座を同時開設しておくのが良いでしょう。

追加で返済随時返済(繰上返済)で多めに支払う方法は3つ

随時返済(繰上返済)とは、毎月の返済を行う「自動引落(口座振替)」に加えて、任意のタイミングで返済を行うことです。ボーナスや臨時収入などでお金に余裕がある際は、随時返済を併用して多めに支払うことが可能です。

随時返済を活用することで、毎月の自動引落(口座振替)で最低返済額だけを支払うよりも、元金が早く減る効果が期待できます。元金早く減ることで、支払う利息も減るため、総返済額を抑えることができます。

随時返済は、「提携ATM」「ネットバンキング」「振込」の3つの方法が利用できます。状況に合わせて使い分けると良いでしょう。

| 返済方法 | 手数料 | 取り扱い金額単位 |

|---|---|---|

| 提携ATM | 無料 | 1千円(一部店舗は1円単位) |

| ネット バンキング |

無料 | 1円単位 |

| 振込 | 有料 | 振込方法により 異なる |

提携ATMから随時返済をする

楽天銀行スーパーローンの提携ATMから随時返済をする手順は次のとおりです。

■提携ATMから随時返済をする手順

-

STEP1

ローンカードを挿入して「ご入金(返済)」を選択

-

STEP2

暗証番号(4桁)を入力

-

STEP3

現金を投入

-

STEP4

ローンカードと明細書を受け取って返済完了

ATMを利用する際は、楽天銀行スーパーローンのカードが必要になるので必ず持参しましょう。

借入をする際は一部の提携ATMで取引手数料がかかるのに対して、返済をする際はどこの提携ATMを利用しても手数料が無料で利用できます。

ネットバンキングから随時返済をする

楽天銀行スーパーローンの随時返済をネットバンキングから行う場合は、会員サービス「メンバーズデスク」を利用しましょう。Webや楽天銀行スマホアプリからメンバーズデスクにログイン後、各種金融機関のネットバンキングで支払うことができます。

「メンバーズデスク」からなら、メンテナンス時間などを除き原則24時間、いつでもどこからでも随時返済が可能です。また、取引手数料も無料、1円単位で返済することもできます。

主なメンテナンス時間は次のとおりです。

ネットバンキングからの返済手続きができない主な時間帯

- 23時30分~0時

- 6月、9月の第3日曜日の0時45分~5時30分

- 毎月第2火曜日の2時~6時

- 1月1日の8時~1月2日の5時30分

- 利用している各金融機関のメンテナンス時間

など

なお、利用している金融機関の口座がネットバンキングに対応していない場合、ネットバンキングでの返済は利用できないので注意しましょう。

振込で随時返済をする

楽天銀行スーパーローンの随時返済は、銀行振込で行うことも可能です。銀行振込も1円単位での返済が可能です。

銀行振込で随時返済を行う場合は、各利用者専用に、返済用口座が用意されています。返済用口座の詳細は「楽天銀行カードセンター(0120-730-115:全日9時~20時30分)」で確認することができます。

銀行振込で随時返済を行う場合は、提携ATMやネットバンキングとは異なり、振込手数料がかかる点や、返済の反映が翌営業日以降になる場合がある点に注意が必要です。

一気に完済借入残高を一括返済する方法

楽天銀行スーパーローンでは一括返済を利用することも可能です。一括返済をする方法は、随時返済でも紹介したうち次の2つの方法が利用できます。

借入残高を一括返済する方法

- 振込(専用の返済用口座に銀行振込を行う)

- ネットバンキング(メンバーズデスクを経由して各金融機関のネットバンキングから返済する)

一括返済をする場合の、主な手順は次のとおりです。

一括返済をする手順(振込の場合)

-

STEP1

一括返済をする希望日を決める

-

STEP2

メンバーズデスクにログインして「一括返済シミュレーション」で希望日に合わせて完済金額を確認する

-

STEP3

楽天銀行カードセンターに電話をして返済用口座を確認する

-

STEP4

返済用口座にSTEP2で確認した完済金額を振り込む

-

STEP5

一括返済の手続きが完了

一括返済をする手順(ネットバンキングの場合)

-

STEP1

一括返済をする希望日を決める

-

STEP2

メンバーズデスクにログインして「一括返済シミュレーション」で希望日に合わせて完済金額を確認する

-

STEP3

メンバーズデスクの返済ページで「楽天銀行からのご返済」「その他金融機関からのご返済~全額一括返済のお申込」いずれかを選択

-

STEP4

各金融機関のネットバンキングから入金の手続きを行う

-

STEP5

一括返済の手続きが完了

振込で一括返済をする場合は、別途、振込手数料がかかる点に注意が必要です。不明な点などがあれば、楽天銀行カードセンターに電話をしたタイミングで、確認しておくと良いでしょう。

メンバーズデスクから一括返済をする場合、振込手数料はかかりませんが、ネットバンキングに対応した金融機関を利用する必要があるので注意しましょう。

ファイナンシャルプランナー(2級FP技能士・AFP・宅建士)監修者:佐々江 祐介さんからコメント約定返済日は契約時に決定されますが、返済日をどうしても変更したい場合は楽天銀行カードセンターに電話連絡をして、約定返済変更届を提出すると変更できます。返済日の変更後に適用日を確認する際は、後日発送される重要事項書面やメンバーズデスクなどで確認できます。また、支払方法を変更した際にも、同様の方法で変更後の適用日を確認可能です。

佐々江 祐介

佐々江 祐介楽天銀行スーパーローンの返済方式・返済金額は?借入残高の確認方法なども解説

楽天銀行スーパーローンの返済金額は、請求確定日時点での借入残高に応じて決定されます。楽天銀行スーパーローンでは、この際の返済金額がいくらになるのかが、返済方式によって異なっています。

本項では返済方式や返済金額と併せて、借入残高の確認方法についても詳しく解説します。

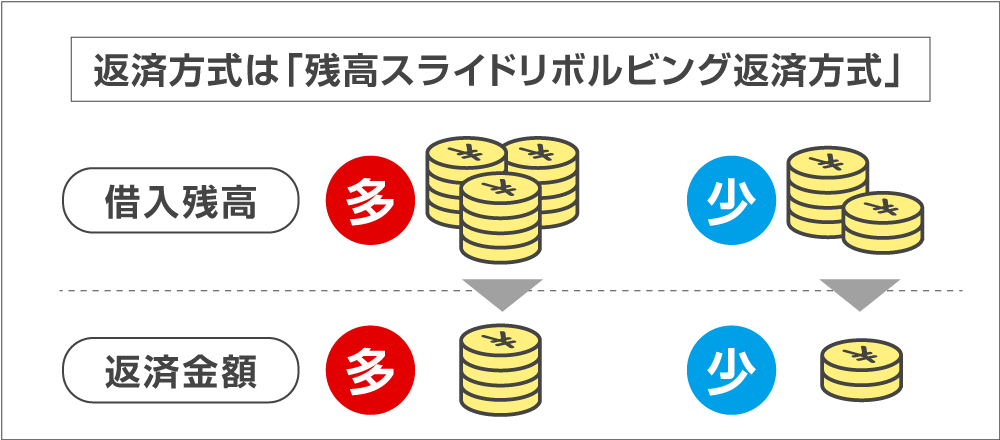

楽天銀行スーパーローンの返済方式は「残高スライドリボルビング返済方式」

楽天銀行スーパーローンでは「残高スライドリボルビング返済方式」を採用しています。

「残高スライドリボルビング返済方式」とは、現在の借入残高(利用残高)に応じて、毎月定められた一定の金額を返済する返済方式のことです。借入残高が少なければ支払う返済金額も少なく、借入残高が多いほど支払う返済金額も多くなります。

なお、楽天銀行スーパーローンの返済方式の中にも「残高スライドリボルビング返済D」「残高スライドリボルビング返済」「元利込定額返済」の3種類の設定があります。適用される返済方式によって、借入残高に応じた毎月の返済金額が異なります。

ただし、2024年現在は「残高スライドリボルビング返済D」がメインで採用される形になっています。2016年7月19日以降、今後も新規で申し込む人は、基本的にこの返済方式が適用されます。

以前は「残高スライドリボルビング返済(2016年7月18日までに会員になった人のみ)」や「元利込定額返済(2010年5月4日までに会員になった人のみ)」などもありましたが、現在は選択できません。しかし、これらの返済方式で契約している人が「残高スライドリボルビング返済D」へ変更することは可能です。

「毎月の約定返済額は一定」楽天銀行スーパーローンの返済額の一覧表

楽天銀行スーパーローンでは毎月決められた日に決められた金額を返済する「約定返済」が採用されています。この際の元金と利息を含めた返済金額を「約定返済額」と言います。

楽天銀行スーパーローンの「残高スライドリボルビング返済D」で定められている借入残高ごとの毎月の約定返済額は、次のとおりです。

| 借入残高 | 毎月の約定返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超~30万円以内 | 5,000円 |

| 30万円超~50万円以内 | 10,000円 |

| 50万円超~100万円以内 | 15,000円 |

| 100万円超~150万円以内 | 20,000円 |

| 150万円超~200万円以内 | 30,000円 |

| 200万円超~250万円以内 | 35,000円 |

| 250万円超~350万円以内 | 40,000円 |

| 350万円超~400万円以内 | 45,000円 |

| 400万円超~500万円以内 | 50,000円 |

| 500万円超~600万円以内 | 60,000円 |

| 600万円超~700万円以内 | 80,000円 |

| 700万円超~800万円以内 | 100,000円 |

- 2024年10月時点で適用されている返済方式(2016年7月19日以降に会員になった方に適用されている返済方式)

参考までに「残高スライドリボルビング返済」「元利込定額返済」2つの、約定返済額の一覧表も紹介しておきます。

| 借入残高 | 毎月の約定返済額 |

|---|---|

| 10万円以内 | 3,000円 |

| 10万円超~30万円以内 | 5,000円 |

| 30万円超~50万円以内 | 10,000円 |

| 50万円超~100万円以内 | 15,000円 |

| 100万円超~150万円以内 | 20,000円 |

| 150万円超~200万円以内 | 30,000円 |

| 200万円超~250万円以内 | 35,000円 |

| 250万円超~350万円以内 | 40,000円 |

| 350万円超~400万円以内 | 45,000円 |

| 400万円超~500万円以内 | 50,000円 |

- 2024年10月時点、「残高スライドリボルビング返済D」への変更を受付中(2016年7月18日以前に会員になった方に適用されている返済方式)

| 借入残高 | 毎月の約定返済額 |

|---|---|

| 50万円以内 | 1万円以上 |

| 50万円超~100万円以内 | 2万円以上 |

| 100万円超~150万円以内 | 2万5千円以上 |

| 150万円超~250万円以内 | 3万5千円以上 |

| 250万円超~300万円以内 | 4万円以上 |

| 300万円超~500万円以内 | 5万円以上 |

- 2024年10月時点、「残高スライドリボルビング返済D」への変更を受付中(2010年5月4日以前に会員になった方に適用されている返済方式)

請求確定日時点での借入残高が高額になるほど、毎月の約定返済額は増えていきます。返済の負担が大きくなり過ぎないよう、借り過ぎには注意しまよう。

返済利息の算出方法

楽天銀行スーパーローンの返済利息は、次の計算式で算出されます。

■返済利息の算出方法

利息 = 借入金額 × 借入利率(金利) ÷ 365日 × 借入日数

例えば、30万円を金利14.5%で30日間借りた場合の利息は、以下のようになります。

例)30万円を金利14.5%で30日間借りた場合

利息3,575円 = 300,000円 × 14.5% ÷ 365日 × 30日

上記の条件で借りた場合の利息は「3,575円」となり、利息と元金の合計で「303,575円」を返済することになります。

自分の「返済方式」「借入残高」「返済金額」などを確認する方法

楽天銀行スーパーローンで自分に適用されている「返済方式」や、「借入残高」「返済金額」などは、会員サービス「メンバーズデスク」で確認することができます。

各内容の確認方法は次のとおりです。

■自分に適用されている返済方式の確認方法

楽天銀行カードセンター(0120-730-115:全日9時~20時30分)に電話で確認する

返済方式は、楽天銀行スーパーローンの会員になった時期や、借入残高に対する返済金額などから判断することもできますが、不明な場合は、楽天カードセンターに電話で問い合わせるのが確実でしょう。

■借入残高の確認方法(スマホの場合)

-

STEP1

-

STEP2

下メニューの「ご照会」を選択~「残高照会」で確認

■借入残高の確認方法(PCの場合)

-

STEP1

-

STEP2

メニューの「残高照会」で確認

■返済日・返済金額の確認方法(スマホの場合)

-

STEP1

-

STEP2

下メニューの「ご照会」を選択~「請求内容照会」を選択

-

STEP3

「ご請求予定金額を確認」で返済金額を確認

■返済日・返済金額の確認方法(PCの場合)

-

STEP1

-

STEP2

メニューの「請求内容照会」で確認

借入残高や、返済日・返済金額などは、いずれもメンバーズデスク(PC・スマホ)で、いつでも確認が可能です。

約定返済額を変更することはできない

楽天銀行スーパーローンで設定されている約定返済額は、基本的に変更できません。約定返済額が変更できない理由は、利用残高によって毎月の返済額が決められているためです。

ただし、2016年7月18日以前に会員となり「残高スライドリボルビング返済」および「元利込定額返済」のままに設定されている場合は、「残高スライドリボルビング返済D」に変更すると約定返済額が変動する場合があります。

楽天銀行スーパーローンの「返済シミュレーション」ツールの活用方法

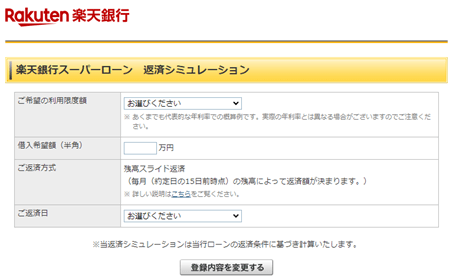

楽天銀行スーパーローンの公式サイトには「返済シミュレーション」ツールが設置されています。

適用されている金利や、希望する借入金額に対して、約定返済額(最低返済額)で返済続けた場合の、「支払回数」「最終支払年月」「総支払額」などを詳しくシミュレーションすることができます。

シミュレーションツールの使い方や返済計画の立て方などを解説するので参考にしてみてください。

「カードローン返済シミュレーション」ツールの使い方と結果の見方

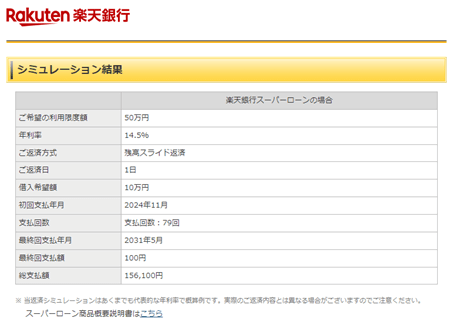

楽天銀行スーパーローンの「カードローン返済シミュレーション」のページを開いたら、「ご希望の利用限度額」「借入希望額」「ご返済日」3つの情報を選択・入力していきましょう。

■返済シミュレーションの操作画面

- 画像出典:楽天銀行(以下同)

「ご希望の利用限度額」「ご返済日」は、契約時の内容を選択しましょう。これから申し込みを検討している人は、希望に合わせて選択してみましょう。「借入希望額」は、利用限度額を超えない範囲で、希望の金額を入力してください。

最後に「登録内容を変更する」ボタンをクリックすると、返済シミュレーションの結果が表示されます。

■返済シミュレーションの結果画面

返済シミュレーションの結果には、上記のような内容が表示されます。

シミュレーションの結果は、ツールを利用し実際の日にちを基に算出されます。そのため、選択した「ご返済日」などによって、「初回支払年月」や「支払回数」などが変動する場合があります。

また、他社のシミュレーションツールも同様ですが、各数値については、実際の返済内容とは異なる場合がある点にも注意しておきましょう。

返済シミュレーションの結果に表示されない各金額を確認して返済計画を立てる

返済シミュレーションで返済内容が確認できたら、結果画面に表示されていない各金額なども確認しながら返済計画を立てましょう。

結果に表示されていない項目以外で確認しておいた方が良いのが、支払った「利息総額」と、毎月の「約定返済額」の2点です。

「利息総額」は、シミュレーション結果の「総支払額」から「借入希望額」を差し引くことで算出できます。前項の場合だと、56,100円が利息総額となります。

「約定返済額」は、前述の「借入残高ごと毎月の約定返済額」の一覧表で確認できます。例えば、残高スライドリボルビング返済D の契約で、10万円を借り入れした場合の約定返済額は、毎月2,000円(利息と元金の合計)ずつの返済となります。

実際の毎月の返済内訳は次の表のように、借入残高に対する利息が算出され、差額を元金に充てて返済を進めていく形となります。

| 支払回数 | 返済日 | 借入残高 | 約定返済額 | 内)利息分 | 内)元金分 |

|---|---|---|---|---|---|

| 1回目~2回目… | |||||

| 3回目 | 2025年1月1日 | 98,413円 | 2,000円 | 1,222円 | 778円 |

| 4回目 | 2025年2月1日 | 97,625円 | 2,000円 | 1,212円 | 788円 |

| 5回目 | 2025年3月1日 | 96,711円 | 2,000円 | 1,086円 | 914円 |

| 6回目 | 2025年4月1日 | 95,902円 | 2,000円 | 1,191円 | 809円 |

| 7回目~79回目 | |||||

- 各数値は参考値です

返済シミュレーション結果は、あくまでも約定返済額(最低返済額)のみで返済を続けた場合で算出されるので、返済回数は多くなり、利息総額も高くなる傾向があります。そのため、これらの数値を参考にしつつ、「随時返済」も併用した形で返済計画を立てることが、早期完済や返済苦に陥らないために重要です。

楽天銀行スーパーローンで実際に借入した場合の返済シミュレーションを比較

参考までに、楽天銀行スーパーローンで実際に「10万円」「50万円」「100万円」を借入した場合の返済シミュレーションを行いました。

「約定返済のみで返済した場合」と「随時返済を組み合わせた場合」で、どのような違いが生じるのかを確認しみてください。

楽天銀行スーパーローンで「10万円」を借りた場合の返済シミュレーション

楽天銀行スーパーローンで「10万円」を借りた場合のシミュレーションです。

次の条件で借入した場合で算出しています。

- 利用限度額50万円(14.5%の場合)

- 借入希望額10万円

- 返済日は毎月1日

シミュレーションの結果は、以下のとおりです。

| 毎月約定返済額のみ(2,000円)で返済した場合 | 毎月4,000円(約定返済額+随時返済2,000円)で返済した場合 | |

|---|---|---|

| 支払 回数 |

79回(6年7カ月) | 30回(2年6カ月) |

| 総支 払額 |

15万6131円 | 11万9137円 |

| 利息 総額 |

5万6131円 | 1万9137円 |

- 2024年10月13日時点で算出

毎月2,000円を返済した場合と、毎月4,000円を返済した場合とで比較すると、毎月4,000円で返済した方が支払回数(返済期間)を大幅に短縮できます。

また、利息総額では3万6,994円もの差があるため、随時返済の2,000円を追加するだけでも大幅に総支払額を減らせることが分かります。

楽天銀行スーパーローンで「50万円」を借りた場合の返済シミュレーション

楽天銀行スーパーローンで「50万円」を借りた場合のシミュレーションです。

次の条件で借入した場合で算出しています。

- 利用限度額50万円(14.5%の場合)

- 借入希望額50万円

- 返済日は毎月1日

シミュレーションの結果は、以下のとおりです。

| 毎月約定返済額のみ(10,000円)で返済した場合 | 毎月20,000円(約定返済額+随時返済10,000円)で返済した場合 | |

|---|---|---|

| 支払 回数 |

200回(16年7カ月) | 30回(2年6カ月) |

| 総支 払額 |

97万6414円 | 59万7000円 |

| 利息 総額 |

47万6414円 | 9万5700円 |

- 2024年10月13日時点で算出

毎月約定返済のみで返済した場合と、毎月随時返済を組み合わせた場合を比べると、支払回数や総支払額ともに大幅に短縮できていることが分かります。

支払回数は1万円を追加するだけで170回短縮できるうえに、総支払額は38万714円を節約できる計算です。50万円を借りる場合でも、無理のない範囲内で随時返済を活用することが重要です。

楽天銀行スーパーローンで「100万円」を借りた場合の返済シミュレーション

楽天銀行スーパーローンで「100万円」を借りた場合のシミュレーションです。

次の条件で借入した場合で算出しています。

- 利用限度額100万円(14.5%の場合)

- 借入希望額100万円

- 返済日は毎月1日

シミュレーションの結果は、以下のとおりです。

| 毎月約定返済額のみ(15,000円)で返済した場合 | 毎月30,000円(約定返済額+随時返済15,000円)で返済した場合 | |

|---|---|---|

| 支払 回数 |

291回(24年3カ月) | 43回(3年7カ月) |

| 総支 払額 |

237万6478円 | 128万100円 |

| 利息 総額 |

137万6478円 | 28万100円 |

- 2024年10月13日時点で算出

毎月、随時返済を組み合わせることで、大幅に支払回数と総支払額を減らせています。

支払金額を1万5,000円増やし倍にしただけでも、支払回数は248回、総支払額は42万3,622円と、大幅に節約できています。借入金額が高額になるほど、随時返済を活用すると大きな効果が期待できるでしょう。

ファイナンシャルプランナー(2級FP技能士・AFP・宅建士)監修者:佐々江 祐介さんからコメント「随時返済」と聞くと面倒な手続きが必要と思われがちですが、「提携ATM」「ネットバンキング」「銀行振込」で簡単に利用可能です。毎月の返済金額を約定返済額の倍にするだけでも、総支払額や利息総額では倍以上の金額を減らすことができます。また、支払回数(支払期間)も大幅に短縮できるので、返済苦に陥るリスクを下げながら、精神的なストレスを抑えることにも繋がります。ボーナスや臨時収入などで資金に余裕ができた場合は、一括返済を活用すれば、一気に完済ができて返済の負担から解放されるでしょう。

佐々江 祐介合わせてこちらもチェック!

楽天銀行スーパーローン「随時返済(繰上返済)」「一括返済」のメリット・デメリット

楽天銀行スーパーローンで返済をする際に、「随時返済(繰上返済)」や「一括返済」を利用することのメリットやデメリットをまとめました。随時返済や一括返済を利用する際の参考にしてみてください。

「随時返済(繰上返済)」「一括返済」のメリット

楽天銀行スーパーローンで「随時返済(繰上返済)」や「一括返済」を利用する主なメリットは次のとおりです。

「随時返済(繰上返済)」「一括返済」の主なメリット

- 返済負担を軽減できる(返済期間の短縮や、支払利息・総返済額の減少など)

- 返済苦に陥るリスクを下げられる

- 個人信用情報の評価が良くなる(一括返済による完済履歴など)

など

一括返済を利用して、借入残高を完済した場合などは、信用情報機関に一括返済の履歴が残ります。このようなプラスの履歴は、別のローン審査の場合にも良く働く可能性があるので、可能な限り早期に・遅れなく借入金の完済を行うことが重要です。

「随時返済(繰上返済)」「一括返済」のデメリット

楽天銀行スーパーローンで「随時返済(繰上返済)」や「一括返済」を利用する主なデメリットは次のとおりです。

「随時返済(繰上返済)」「一括返済」の主なデメリット

- ある程度まとまった返済資金が必要になる

- 借入を繰り返す可能性がある

- 引き落とし口座に楽天銀行口座を登録している場合は入金のタイミングに注意が必要

など

「随時返済(繰上返済)」や「一括返済」は返済負担がなくなる反面、まとまった資金が必要となり家計が苦しくなる危険性があります。また、返済をした安心感から、再度借りる悪循環を発生させる原因になる場合もあるのに注意が必要です。

楽天銀行口座を自動引落(口座振替)の引き落とし口座として登録している場合に限り、請求確定日から自動引き落とし日までの間に入金をしてしまうと、そのお金は確定した請求金額分の引き落としに充てられてしまい、随時返済とならないので注意しましょう。

引き落とし口座に他行を登録している人はいつでも随時返済が可能ですが、楽天銀行口座を登録している人の場合は、請求確定日よりも前に入金を行う必要があります。

楽天銀行スーパーローンの返済を延滞しそう・引き落としができなかったときは?

楽天銀行スーパーローンの返済を延滞しそうな場合や、引き落としができていなかった場合は、基本的には手動で返済などの対応を行っていく必要があります。詳しく見ていきましょう。

返済に遅れそう・延滞しそうなときの対応方法

楽天銀行スーパーローンの返済に遅れそうな場合は、事前に「楽天銀行カードセンター(0120-730-115:全日9時~20時30分)」へ電話をしましょう。

返済できない明確な理由を伝えることで、返済日の変更や返済金額など、次の対応についてのアドバイスをもらうことができます。まずは連絡を入れることが重要です。

返済が遅れる前に電話しておくことで、楽天銀行にとっては「誠意を持って返済しようとしている」という気持ちが伝わる可能性があります。そのため、返済が遅れそうと判明した際は、1日でも早く電話連絡を入れて解決策を見出すようにしましょう。

返済口座から引き落としができなかったときの3つの対応方法

楽天銀行スーパーローンの返済で、残高不足などにより登録口座から引き落としができなかった場合、次の3つの方法で返済をしましょう。

返済口座から引き落としができなかった際の3つの対応方法

- 専用の振込口座に振り込む

- ローンカードを利用して提携ATMから返済する

- 会員サービス「メンバーズデスク」から返済する

専用の振込口座に振込む場合は、楽天銀行カードセンターに問い合わせて、振込専用口座の詳細を確認する必要があります。

近隣に提携ATMがある場合は、ローンカードを使用してATMから取引手数料が無料で返済ができます。

会員サービス「メンバーズデスク」からの返済でも、振込手数料が無料で返済手続きが行えます。

なお、楽天銀行口座を自動引落(口座振替)の引落口座として登録している場合は、利用者の希望または楽天銀行スーパーローンの判断により、再度自動引き落としがかかる場合があります。

放置は絶対にNG!信用情報にキズがつかないように即対応するのが鉄則

延滞しそうな際や実際に延滞をしてしまった際でも、放置することだけは絶対に避けましょう。

放置して延滞が長期間になると、信用情報に「異動情報」として金融事故情報が登録されます。信用情報機関によりますが、借金完済後から少なくとも5年間は事故情報が保管されてしまいます。

信用情報機関に事故情報が登録されてしまう(ブラックリスト入り)と、今後のローンやクレジットカードなどの契約に影響が出るリスクがあります。

今後のローン審査やクレジットカード利用のためにも、延滞しそうな場合や実際に延滞をしてしまったときでも、必ずすぐに連絡を入れて対応するようにしましょう。

違法なヤミ金に注意!クレジットカードの現金化も違法行為

延滞しそうな際や延滞をしてしまった場合でも、ヤミ金の利用やクレジットカードの現金化などの違法行為は絶対に避けるようにしましょう。

ヤミ金とは、貸金業社としての登録を受けずに不正に貸し付けを行っている業者のことです。誤ってお金を借りてしまうと法外な利息を請求されたり、執拗な取り立てをされたりします。また、自宅や職場にも取り立てに来る可能性があり、周りの方に多大な迷惑をかけてしまう危険性が高いです。

クレジットカードの現金化とは、ショッピング枠を利用して現金に換金する違法行為のことです。現金化をしたことがカード会社にバレると規約違反となり、違約金の請求や強制解約になる可能性があるため、手を出さないようにしましょう。

楽天銀行スーパーローン返済に関する口コミ・体験談

楽天銀行スーパーローンの返済について不安を感じている方も多いでしょう。本項では、実際に返済に対する口コミ・体験談を調査したので、楽天銀行スーパーローンを利用する際の参考にしてみてください。

繰り上げしないと返済終わりません

楽天銀行のアプリから融資・返済の手続きが簡単にできて、管理はしやすいです。

ただ返済方法がよくないですね。

毎月の返済(引き落とし)額は残債に応じて決定されるのですが、設定額が安すぎる上に自分で金額を上げられないのが非常に不親切です。

金利14.5%で30万借りても毎月の返済額はたった5000円です。10万以下になった瞬間から2000円になります。

これでは元金が全然減らないはずで、シミュレーションすると支払期間13年、金利もかさんで支払総額が倍近くなる計算になりました。複利は怖いですね。

引用元(一部抜粋):みん評

楽天銀行アプリで借入や返済をすることは、簡単で管理がしやすいという口コミです。

一方で、毎月の返済については残債に応じて返済額が決定されるため、なかなか返済が終了しないという評価もされています。

前述のとおり約定返済額だけで返済を続けると返済回数などが増えてしまうため、楽天銀行スーパーローンで返済をする際は、随時返済なども併用していくことが重要です。

催促電話

審査は他社同等レベルのローン会社や銀行に比べて通りやすいと思います。

各々の借入条件にもよるとは思いますが当方の場合約100万借入で月2万円の返済で元金約11000円って、、、いつ返済終了になるのって感じですわ!

返済が1日でも遅れると返済日翌日から催促の電話が掛かってきます!その電話での喋り口はかなり高圧的ですのでお気をつけ下さい。。。

引用元(一部抜粋):みん評

審査には通りやすかったが、催促の電話に注意が必要という口コミです。

1つ目の口コミと同様、約定返済額のみでの返済期間に対する指摘とともに、返済日に遅れたときの催促電話の内容に対しても注意が必要であるという体験談を教えてくれています。万が一返済が遅れそうなときは、事前に連絡を入れることがやはり重要であると感じます。

まとめ楽天銀行スーパーローンの返済は自動引落!随時返済・一括返済の活用が重要

楽天銀行スーパーローンは、毎月指定口座から引き落とされる「自動引落(口座振替)」が基本です。返済日は、「1日」「12日」「20日」「27日」の4種類から選べるため、給料日に合わせて設定できます。

また、「自動引落(口座振替)」に併せて「随時返済」や「一括返済」も併用することで、総返済額を抑えられる効果があります。

楽天銀行スーパーローンの「カードローン返済シミュレーション」を活用すれば、支払回数や総支払額などが確認可能です。返済方法や返済総額などをチェックしたうえで計画を立てて、普段の生活費にも無理がないように早期の完済を心がけましょう。

楽天銀行スーパーローンの返済方法でよくある質問

-

毎月遅れなく返済しているのに借りられなくなることはありますか?

あります

毎月、返済日に遅れなく返済を続けている場合でも、契約時に設定された利用限度額に達すると借りられなくなる場合があります。

そのため、融資を受ける前に会員サービス「メンバーズデスク」で利用限度額を確認しながら、利用すると良いでしょう。

また、楽天銀行などのサービスや、他社の返済遅れなどの影響で、借入りられなくなる場合もあるので、利用限度額・返済の延滞などには注意しましょう。

-

返済に遅れたときの取り立ての催促電話がしつこいことはありますか?

あります

楽天銀行スーパーローンでは、返済に1日でも遅れると本人に電話が繋がるまで何度でも催促電話がかかってきます。

何度も催促電話がかかってくる理由は、顧客が支払う1日単位で増える遅延損害金を、少しでも減らすためです。

なお、電話口の担当者が話す内容や態度が悪い場合は、全国銀行協会の「カードローン相談・苦情窓口(0570-017-310)」に相談をするようにしましょう。

-

楽天銀行スーパーローンに一括返済すると自動的に解約になりますか?

なりません

楽天銀行スーパーローンの解約をしたい場合は、楽天銀行カードセンターに電話連絡をする必要があります。

また、解約をする際はあらかじめ借入残高を0円にしておかなければなりません。借入残高が残っている場合は、一括返済などを活用して返済しましょう。

なお、支払遅延が多かったり、自動更新の審査に落ちたりしている際はそのまま解約になる場合があります。

-

全額完済した場合に完済証明書を発行してもらうことはできますか?

残高証明書を発行できます

楽天銀行スーパーローンの残高証明書は、楽天銀行カードセンターに電話連絡すると発行してもらえます。問い合わせを受付次第、翌営業日付で登録されている住所に残高証明書が送付されます。