「住信SBIネット銀行カードローンの毎月の返済額はどうやって決まる?」

「住信SBIネット銀行カードローンの随時返済の方法や手順を知りたい」

このような疑問や不安をお持ちの方もいらっしゃるのではないでしょうか。

住信SBIネット銀行カードローンは、約定返済と随時返済の2種類があり、毎月の返済は約定返済のみとなります。随時返済は「Web」や「提携ATM」で24時間いつでも手続き可能です。

本記事では、住信SBIネット銀行カードローンの返済方法について詳しく解説します。住信SBIネット銀行カードローンの申し込みを検討している方も参考にしてみてください。

結論(この記事のポイント)

- 住信SBIネット銀行カードローンの毎月の返済は約定返済

- 毎月の返済額は前月末の借入残高に応じて変動する

- 住信SBIネット銀行カードローンの随時返済は「提携ATM」「Web」から手続きできる

- 全額返済はWebから手続きすることで可能

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.99%~ 14.79%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

目次

- 住信SBIネット銀行カードローンの返済は2種類

- 住信SBIネット銀行カードローンで毎月の「約定返済」をするには?

- 住信SBIネット銀行カードローンの返済で余裕があるときは「随時返済」を利用しよう

- 住信SBIネット銀行カードローンの金額指定返済の2つの方法と手順

- 住信SBIネット銀行カードローンの全額返済の方法と手順

- 住信SBIネット銀行カードローンの全額返済時の3つの注意点

- 住信SBIネット銀行カードローンで随時返済した場合の返済シミュレーション

- 返済が遅れそうなときや遅れたときはどうすれば良い?遅れたときのリスクや対処法

- 【まとめ】住信SBIネット銀行カードローンの返済方法を理解して早期完済を目指そう

- 住信SBIネット銀行カードローンの返済についてよくある質問

住信SBIネット銀行カードローンの返済は2種類

住信SBIネット銀行カードローンの返済には、「約定返済」と「随時返済」の2種類があります。

それぞれ詳しく見ていきましょう。

毎月の返済は「約定返済」で支払う

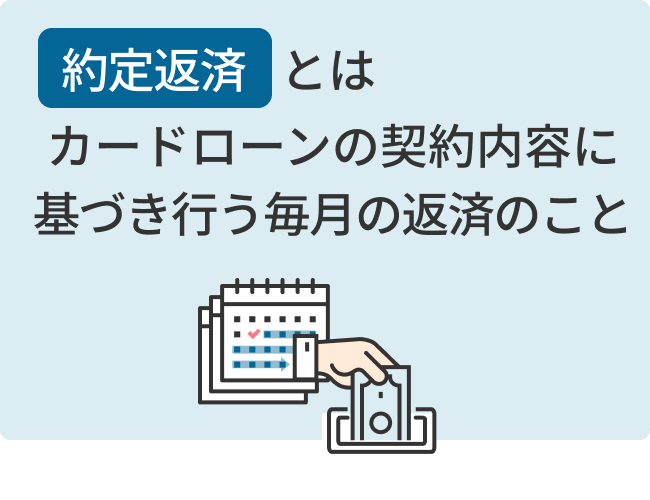

「約定返済」とは、カードローンの契約内容に基づいて行う毎月の返済のことです。

住信SBIネット銀行カードローンの場合、毎月5日に前月末時点の借入残高に応じた返済額を口座引き落としによって返済する決まりになっています。

返済に遅れた場合は、延滞として扱われ、遅延損害金が発生したり、信用情報にも傷が付いたりするので注意が必要です。また、約定返済は、返済日や返済額、返済方法がローン契約であらかじめ決まっています。基本的に変更することはできないので注意しておきましょう。

追加の返済は「随時返済」で支払える

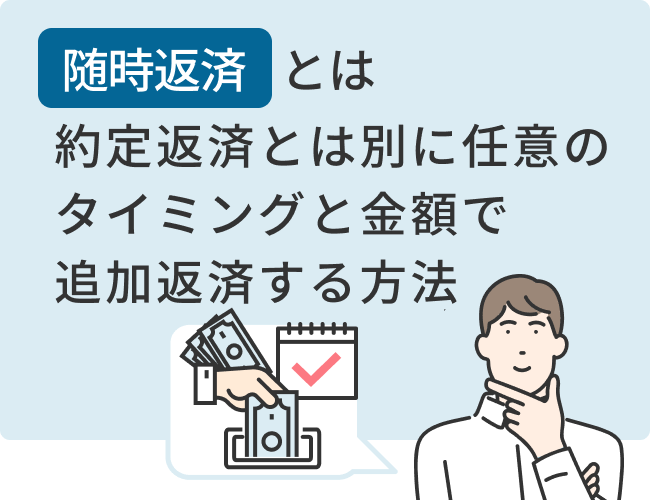

住信SBIネット銀行カードローンの追加の返済は「随時返済」で支払うことが可能です。

「随時返済」とは、「約定返済」とは別に、自分の好きなタイミングで任意の金額を追加返済する方法で、「金額指定返済」と「全額返済」の2種類があります。

「金額指定返済」は、借入残高の一部について任意の金額を返済する方法です。通常の返済よりも多めに返済したい場合に利用する方法であり、繰り上げ返済とも呼ばれます。

「全額返済」は、元金と経過利息を含めた全額を返済する方法です。住信SBIネット銀行カードローンでは、毎月1日から末日までの利息を翌月の約定返済日に貸越残高に組み入れる仕組みのため、金額指定返済では経過利息分の清算ができません。

経過利息も含め、借入残高を一括で返済したい場合には全額返済を利用する必要があります。

住信SBIネット銀行カードローンで毎月の「約定返済」をするには?

住信SBIネット銀行カードローンで毎月の「約定返済」をするにはどうすれば良いでしょうか。

住信SBIネット銀行カードローンの「約定返済」の3つのポイントについて、次のとおり解説します。

■住信SBIネット銀行カードローンの「約定返済」の3つのポイント

住信SBIネット銀行カードローンの約定返済は毎月5日

住信SBIネット銀行カードローンでは、毎月の約定返済日は「5日」と決まっています。約定返済は、返済日、返済額、返済方法は契約時点で決まっているため、変更することができません。

また、約定返済の返済方法は口座からの自動引き落としによる返済のみです。提携ATMやWebからの返済は、追加返済となり、約定返済とはならないので注意しておきましょう。

約定返済に遅れた場合、延滞として扱われます。遅延損害金が発生するだけでなく、延滞が長期にわたると個人信用情報にも傷が付く可能性があるので注意が必要です。

前月末の借入残高に応じて毎月の返済額は変動する

住信SBIネット銀行カードローンの返済方式は「残高スライドリボルビング方式」を採用しており、毎月の約定返済額は前月末の借入残高に応じて変動します。

住信SBIネット銀行カードローンの前月末の借入残高に応じた返済額の一覧は次のとおりです。

| 前月末の借入金額 | 約定返済額 |

|---|---|

| 2,000円以下 | 前月末時点の借入残高 |

| 2,000円超~10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~40万円以下 | 6,000円 |

| 40万円超~60万円以下 | 8,000円 |

| 60万円超~80万円以下 | 11,000円 |

| 80万円超~100万円以下 | 15,000円 |

| 100万円超~150万円以下 | 20,000円 |

| 150万円超~300万円以下 | 25,000円 |

| 300万円超~400万円以下 | 30,000円 |

| 400万円超~500万円以下 | 40,000円 |

| 500万円超~600万円以下 | 50,000円 |

| 600万円超~700万円以下 | 60,000円 |

| 700万円超~800万円以下 | 70,000円 |

| 800万円超~900万円以下 | 75,000円 |

| 900万円超 | 80,000円 |

例えば、前月末の借入残高が20万円の場合、翌月5日の約定返済額は4,000円です。一方、借入残高が21万円だった場合の約定返済額は6,000円となります。

住信SBIネット銀行の普通預金口座から引き落としがされる

住信SBIネット銀行カードローンの約定返済は、毎月5日(土日祝日の場合は翌営業日)に、住信SBIネット銀行の普通預金口座から自動引き落としで行われます。

普通預金口座への入金は、提携ATMもしくは振込・振替で行う必要があります。口座残高が不足していた場合、引き落としができずに延滞となるので注意しておきましょう。

住信SBIネット銀行カードローンの返済で余裕があるときは「随時返済」を利用しよう

住信SBIネット銀行カードローンの随時返済には、「金額指定返済(繰り上げ返済)」と「全額返済(一括返済)」の2種類があります。

「金額指定返済」では、任意の金額を返済可能です。一方、利息も含めて全額返済したい場合には、「全額返済」の手続きが必要になります。基本的に随時返済を行うかどうかは任意ですが、余裕があるときは随時返済を行うことで、支払利息の負担も軽減でき、早期完済が可能です。

住信SBIネット銀行カードローンの「金額指定返済」と「全額返済」の特徴について解説します。

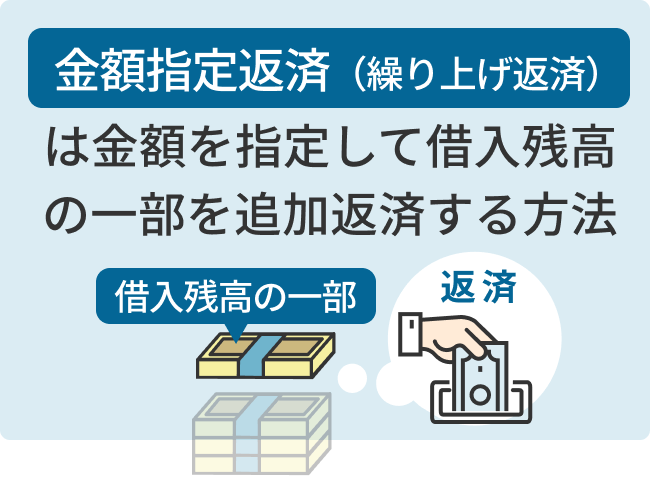

金額指定返済(繰り上げ返済)

「金額指定返済(繰り上げ返済)」は、金額を指定して借入残高の一部を追加返済する方法です。

「毎月の返済にプラスして返済したい」「借入残高の一部だけでも追加で返済したい」といった場合には、金額指定返済を利用するのが良いでしょう。

住信SBIネット銀行カードローンの金額指定返済は、提携ATMもしくはWebで返済を行う必要があります。1円以上、1円単位で返済できますが、提携ATMで返済する場合には、硬貨の取り扱いのない提携ATMでは手続きできません。「細かい金額で返済したい」という場合には、住信SBIネット銀行のWebサイトから手続きするのがおすすめです。

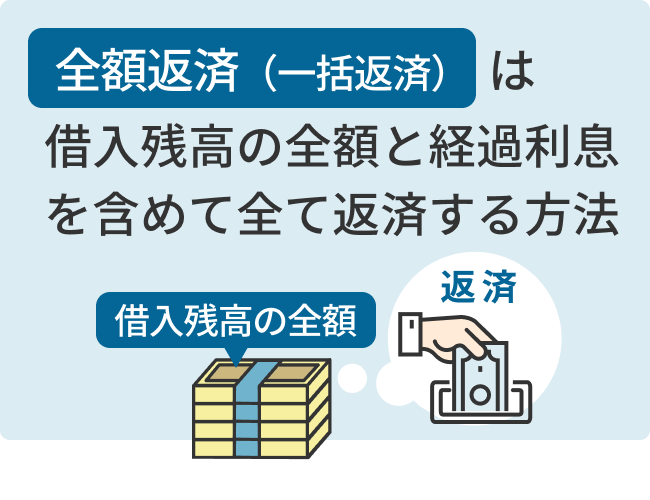

全額返済(一括返済)

「全額返済(一括返済)」は、借入残高の全額と経過利息を含めて全て返済する方法です。

住信SBIネット銀行カードローンでは、約定返済日に毎月1日から月末までの利息を借入残高にプラスする仕組みになっています。金額指定返済の場合には、元金のみを返済する形になり、経過利息の清算はできません。

全額返済では、全額返済を行う日の経過利息まで一緒に清算できるので、利息まで含めて返済したい場合には全額返済を選択する必要があります。全額返済では、経過利息の計算が必要になるため、Webもしくはスマホアプリからのみの手続きとなる点は注意が必要です。

住信SBIネット銀行カードローンの金額指定返済の2つの方法と手順

住信SBIネット銀行カードローンの金額指定返済では、次の2つの返済方法が利用できます。

それぞれ詳しく見ていきましょう。

提携ATMで金額指定返済する手順

住信SBIネット銀行カードローンの返済に使える提携ATMは、セブン銀行ATM・ローソン銀行ATMなどです。

提携ATMで金額指定返済を行う際の手順は次のとおりです。

■提携ATMでの金額指定返済の流れ

-

STEP1

住信SBIネット銀行対応の提携ATMにキャッシュカードを挿入する

-

STEP2

ATM画面にて「カードローン」を選択する

-

STEP3

「ご返済」を選択し、画面の案内に沿って返済したい金額分の現金を投入する

-

STEP4

返済手続き完了

提携ATMで返済する場合、キャッシュカードを挿入したときに、「お預入れ」を選択すると普通預金口座への入金になってしまいます。金額指定返済時は、必ず「カードローン」のメニューから手続きするよう注意が必要です。

また、キャッシュカードを持っていない場合でも、「アプリでATM(スマホATM取引)」を利用することで金額指定返済手続きができます。

「アプリでATM」で返済する手順は次のとおりです。

■アプリでATMでの金額指定返済の流れ

-

STEP1

提携ATMで取引を開始する

- ATMの「スマートフォンで取引」をタッチし、QRコードの表示を確認

-

STEP2

アプリにログイン

- ホーム画面の「アプリでATM」を選択する

-

STEP3

「カードローン」を選択する

-

STEP4

金額を入力後、QRコードを読み取る

-

STEP5

アプリに表示された企業番号を入力し返済資金を投入する

-

STEP6

返済手続き完了

最初は難しく感じるかもしれませんが、画面の指示に沿って手続きすれば簡単に手続きできます。カードを持ち歩く必要もないのでおすすめの返済方法といえます。

Webでの金額指定返済手順

Webで金額指定返済を行う場合には、住信SBIネット銀行のWebサイトへログインすることで手続きが可能です。

Webでの返済は、住信SBIネット銀行の口座からカードローン口座へ振り替える形で返済する手続きになります。

Webでの金額指定返済の手順は次のとおりです。

■Webでの金額指定返済の流れ

-

STEP1

住信SBIネット銀行のWebサイトへログインする

-

STEP2

「カードローン」を選択し、「追加返済」を選択

-

STEP3

返済したい金額を入力し、代表口座から返済資金を振替

-

STEP4

返済手続き完了

金額指定返済では、1円以上1円単位で返済額を指定できます。任意の金額で返済できるため、返済を早く終わらせたい場合や、余裕があるときに利用するのがおすすめです。

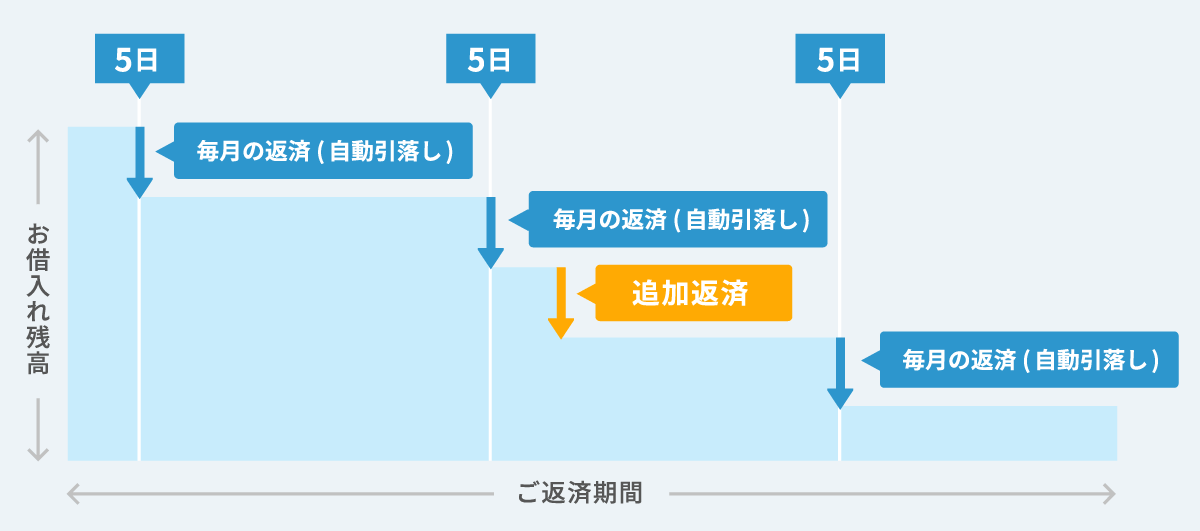

金額指定返済を行っても約定返済は必要な点に注意!

住信SBIネット銀行カードローンでは、金額指定返済を行ったとしても、毎月の約定返済は発生するので注意が必要です。

例えば、11月5日に約定返済を行い、翌月の12月5日までの間に追加返済を実施しても、12月5日には前月末の残高に応じた約定返済が行われます。

- 画像出典:住信SBIネット銀行

追加返済をしても、約定返済に遅れてしまうと遅延損害金の発生だけでなく、今後の借入にも影響を及ぼす可能性があるので注意しましょう。

住信SBIネット銀行カードローンの全額返済の方法と手順

住信SBIネット銀行カードローンの全額返済は、「Web」もしくは「スマホアプリ」から手続きする必要があります。

全額返済では、千円未満の端数や経過利息を清算する必要があります。提携ATMから入金した場合は、元金の返済にのみ充当され、経過利息の清算まではできません。提携ATMからは全額返済はできず、「金額指定返済」のみになるので注意しておきましょう。

ここでは住信SBIネット銀行カードローンの全額返済の手順について解説します。

住信SBIネット銀行カードローンの全額返済の手順

住信SBIネット銀行カードローンの全額返済は、Webもしくはスマホアプリから手続きが可能です。

住信SBIネット銀行カードローンの全額返済の手順は次のとおりです。

■住信SBIネット銀行カードローンの全額返済の手順

-

STEP1

住信SBIネット銀行のWebサイトにログインする

-

STEP2

「カードローン」を選択し、「追加返済」の画面へ移動

-

STEP3

画面の案内に沿って「全額返済」を選択

-

STEP4

返済手続き完了

全額返済の場合も、基本的な手続きの流れは金額指定返済と同様です。ただし、事前に住信SBIネット銀行の円普通預金に全額返済に必要な資金を用意しておく必要があります。

口座に返済資金が入金されていない場合は、全額返済に必要な分のお金を代表口座の円普通預金に入金したうえで、Webサイトから全額返済の手続きを行いましょう。

住信SBIネット銀行カードローンの全額返済時の3つの注意点

住信SBIネット銀行カードローンの全額返済時には、次の3つの点に注意が必要です。

■住信SBIネット銀行カードローンの全額返済時の3つの注意点

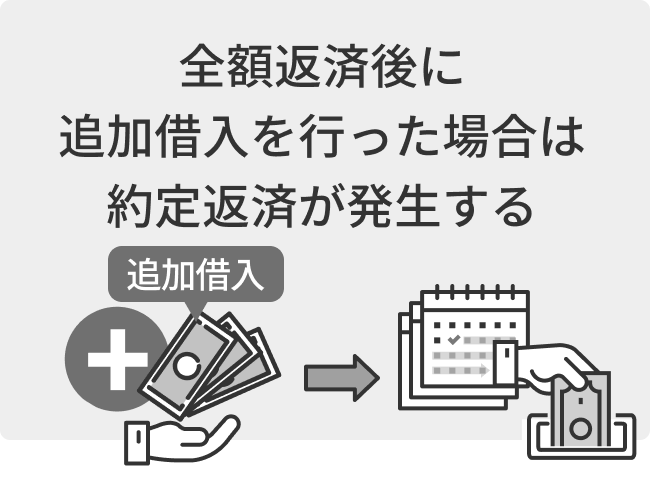

追加借入のタイミングによっては約定返済が行われる

住信SBIネット銀行カードローンでは、追加借入のタイミングによっては約定返済が行われるので注意が必要です。

基本的に全額返済をすると次回の約定返済は発生しません。しかし、全額返済後に追加借入を行った場合には約定返済が発生するので注意してください。

例えば、11月1日に100万円借りて12月3日に全額返済を実施し、12月4日に10万円を追加借入した場合、12月5日には11月末時点の借入残高100万円に対する約定返済額15,000円の引き落としが行われます。

約定返済が発生しないケースと約定返済が発生するケースは次のとおりです。

■全額返済後に約定返済が発生しないケース

- 前月末までに全額返済し、前月末時点の借入が0円の場合

- 当月月初から約定返済日の前日までに全額返済し、約定返済日までに追加借入しなかった場合

■全額返済後に約定返済が発生するケース

- 前月末時点で借入残高があり、約定返済日までの全額返済後に追加借入した場合

このように、全額返済後でも約定返済が発生するケースもあるので注意しておきましょう。

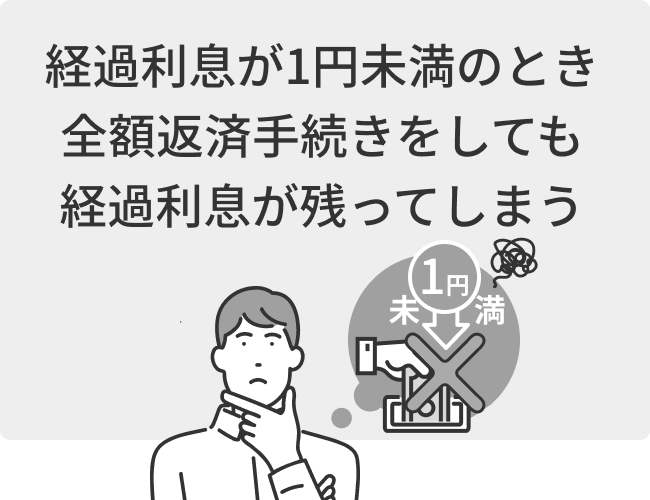

1円未満の経過利息は清算されない

1円未満の経過利息は清算されないため、住信SBIネット銀行カードローンの全額返済時には注意が必要です。

経過利息は、全額返済のタイミングで計算が行われます。経過利息が1円以上の場合、全額返済時に経過利息も清算され、計算時に発生した1円未満の金額は切り捨てされます。

しかし、経過利息が1円未満の場合は請求ができないので経過利息を清算することができません。そのため、経過利息が1円未満のときは、全額返済手続きをしても経過利息が残ってしまうのです。

経過利息が1円未満の場合には、同じ月の2度目の全額返済を行う場合に前回清算できなかった分の経過利息も合算して計算される仕組みになっています。このように、1円未満の経過利息は清算されない点は注意しておきましょう。

完済証明書は発行されない

住信SBIネット銀行カードローンでは、完済証明書が発行されません。他社でローン審査などを行う場合には、完済証明書の提出を求められるケースがあります。こうした場合には、別の書類で代用する必要があるので注意しておきましょう。

例えば、カードローンの口座解約までした場合には、「カードローン口座解約のお知らせ」や「解約通知書」を発行することで代用が可能です。また、借入残高が0円である状態で「残高証明書」を発行することでも代用できるケースがあります。

「解約通知書」を発行するには、住信SBIネット銀行のWebサイトで依頼できます。なお、「解約通知書」は「解約を証明する書類」ではなく「解約を通知する書類」のになるので注意してください。

住信SBIネット銀行カードローンで随時返済した場合の返済シミュレーション

住信SBIネット銀行カードローンは、毎月の約定返済額は前月末の借入残高に応じて変動する「残高スライドリボルビング方式」となっています。

残高が減少するとその金額に応じて約定返済額も少なくなるため、毎月の支払負担を抑えられるメリットがあります。

一方、借入残高が減ると約定返済額も少なくなるので、借入残高の減少スピードが遅く、完済まで長期間にわたるケースが多いです。少しでも早く完済するなら、毎月の約定返済だけでなく、追加返済を織り交ぜていくのが良いでしょう。

ここでは、金額指定返済(繰り上げ返済)を利用した場合や、全額返済(一括返済)を利用した場合のシミュレーションを紹介します。

金額指定返済(繰り上げ返済)を利用した場合のシミュレーション

住信SBIネット銀行カードローンで10万円を金利年14.79%で借りた場合、毎月の約定返済額と完済までの期間、返済総額、支払利息額は次のとおりです。

| 約定返済額 | 2,000円 |

|---|---|

| 完済までの返済回数 | 79回 |

| 返済総額 | 156,304円 |

| 支払利息額 | 56,304円 |

完済まで6年半以上かかる計算となり、かなり長期間にわたることが分かります。一方、毎月の約定返済額の2,000円とあわせて毎月5,000円ずつ返済した場合はどうなるでしょうか。

金額指定返済を利用し、毎月5,000円ずつ返済した場合の返済シミュレーションは次のとおりです。

| 約定返済額 | 5,000円 |

|---|---|

| 完済までの返済回数 | 24回 |

| 返済総額 | 115,517円 |

| 支払利息額 | 15,517円 |

約定返済のみで返済するよりも完済までの期間も短く、支払利息額も大幅に圧縮できることが分かります。毎月でなくても金額指定返済を織り交ぜた返済を行う方が返済総額を抑えられるので、自分の状況に合わせて利用していくと良いでしょう。

全額返済(一括返済)を利用した場合のシミュレーション

続いて、全額返済をした場合のシミュレーションを見てみましょう。

10万円を金利年14.79%で借りて、翌月に一括返済した場合のシミュレーションと約定返済のみで返済した場合のシミュレーションは次のとおりです。

| 一括返済額 | 101,232円 |

|---|---|

| 完済までの返済回数 | 1回 |

| 返済総額 | 101,232円 |

| 支払利息額 | 1,232円 |

| 約定返済額 | 2,000円 |

|---|---|

| 完済までの返済回数 | 79回 |

| 返済総額 | 156,304円 |

| 支払利息額 | 56,304円 |

約定返済のみで返済した場合と比べると、完済までの期間はもちろんですが、返済総額も大幅に抑えられることが分かります。

住信SBIネット銀行カードローンでは、自分の好きなタイミングで全額返済手続きが可能です。まとめて返済できる状況まで借入残高が減ってきた場合には、全額返済を行うことで負担も抑えられるため、自分の状況に合わせて金額指定返済や全額返済を利用していくのが良いでしょう。

返済が遅れそうなときや遅れたときはどうすれば良い?遅れたときのリスクや対処法

住信住信SBIネット銀行カードローンの毎月の返済が遅れそうなときや、遅れた時にはどのようなリスクや対処法があるでしょうか。

返済が遅れそうなときや遅れたときのリスクや対処法を解説しますので、それぞれ見ていきましょう。

返済が遅れそうなときは速やかに住信SBIネット銀行へ連絡しよう

返済が遅れそうな場合や約定返済が遅れている場合には、速やかに住信SBIネット銀行へ連絡しましょう。連絡方法は「Webサイト」か「電話」の2つがあります。

住信SBIネット銀行のWebサイトにログインをすれば「お問い合わせフォーム」から入金予定日を連絡できます。

電話で問い合わせをする場合の窓口は次のとおりです。

| すでに口座を持っている方 | (一般電話)0120-953-895 (携帯電話・PHS)0570-053-895 |

|---|---|

| 口座を持っていない方 | (一般電話)0120-974-646 (携帯電話・PHS)0570-001-646 |

返済遅れを防止するためにメールサービスを活用しよう

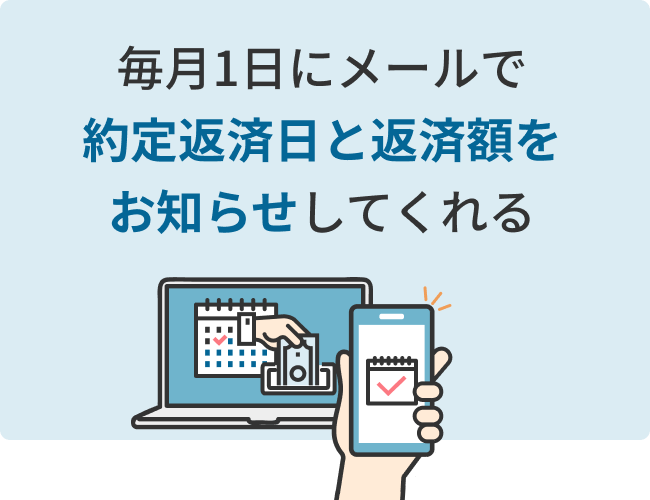

約定返済の遅れを防止するには、お知らせメールサービスを活用するのがおすすめです。

住信SBIネット銀行では、月末に借入残高がある契約者に対し、毎月1日に約定返済日と返済額をメールでお知らせするサービスを提供しています。お知らせメールは、住信SBIネット銀行Webサイトにログインして設定できます。

ただし、1日から約定返済日の前日までに随時返済を行った場合、メールの内容と実際の返済額が異なるケースがあるので、注意が必要です。例えば、前月末時点で借入残高が25万円だった場合、約定返済額は6,000円です。

しかし、1日に10万円を返済した場合、借入残高は15万円となり、約定返済額は4,000円に減額されます。このように、1日から約定返済日の前日までに随時返済を行うとメール内容と実際の返済額が異なるので注意しましょう。

返済が遅れたらどうなる?遅れたときの4つのリスク

住信SBIネット銀行カードローンの返済が遅れた場合には、次のようなリスクが考えられます。

■住信SBIネット銀行カードローンの返済が遅れた場合のリスク

- 新たな借入れが停止される

- 遅延損害金が発生する

- 自宅や職場に督促の連絡が入る

- 信用情報にキズがついてしまう

住信住信SBIネット銀行カードローンで返済が遅れた場合、返済能力に問題が生じていると判断され、カードローン枠が空いていても新規借入れができなくなるケースが考えられます。延滞が解消されるとカードローン枠の利用を再開できます。

しかし、長期間にわたって延滞したり、何度も延滞を繰り返したりすると新規借入れができないだけでなく、遅延損害金の発生だけでなく、信用情報にも影響します。クレジットカードの作成やローン審査に通りにくくなる可能性が高くなるので、注意しましょう。

また、返済が遅れると自宅や職場にも督促の連絡が入る可能性があります。カードローン契約を家族に内緒にしている場合、家族にバレてしまうリスクも高まるので注意しておきましょう。

返済が遅れてしまった場合の対処法

住信SBIネット銀行カードローンの返済が遅れてしまった場合、速やかに引き落とし口座に入金を行うのが大切です。

毎月5日の返済に遅れた場合でも、速やかに入金することで遅延損害金を抑えられます。数日の遅れであれば、信用情報への影響も少ないです。また、どんなに返済が遅れたとしても、月を超えることがないように注意しましょう。

月を超えて返済が遅れると新規の貸出が停止されるケースや、信用情報に延滞情報として登録されてしまう可能性が高くなります。延滞が長期にわたると一括返済を要求されたり、他の借入れにも影響が出たりするケースが想定されるので注意してください。

まとめ住信SBIネット銀行カードローンの返済方法を理解して早期完済を目指そう

住信SBIネット銀行カードローンの返済方法について詳しく解説しました。

住信SBIネット銀行カードローンでは、口座引き落としによる約定返済の他に、提携ATMやWebから随時返済が可能です。金額指定返済は「提携ATM」もしくは「Web」で手続き可能ですが、全額返済は「Web」のみとなる点は注意が必要です。

本記事で紹介した内容を参考にして、住信SBIネット銀行カードローンの返済方法について理解したうえで、利用を検討してみてはいかがでしょうか。

住信SBIネット銀行カードローンの返済についてよくある質問

-

住信SBIネット銀行カードローンで随時返済する場合に手数料はかかりますか?

かかりません

住信SBIネット銀行カードローンでは、「Web」「提携ATM」のどちらも借入や返済に関する手数料は無料となっています。また、入会金や年会費などもかかりません。

時間制限や回数制限もないため、自分の好きなタイミングで随時返済が可能です。

-

住信SBIネット銀行カードローンの返済について相談できる窓口はありますか?

あります

住信SBIネット銀行カードローンの返済に関する相談は、カスタマーセンターにて対応可能です。平日9時~18時のオペレーター対応可能時間帯に電話にて問い合わせしてください。なお、住信SBIネット銀行の専用アプリを利用している場合には、スマホアプリからも問い合わせ可能です。