「住信SBIネット銀行カードローンの申込条件が知りたい!」

「住信SBIネット銀行カードローンで借入する手順は?」

このような疑問や不安をお持ちの方も多いのではないでしょうか。

住信SBIネット銀行カードローンは実店舗を持っておらず、全ての手続きをWebで完結できます。借入は「Web」「アプリ」「提携ATM」で24時間いつでも手続きが可能です。

本記事では、住信SBIネット銀行カードローンの申込条件や借入手順などについて詳しく解説します。住信SBIネット銀行カードローンへこれから申し込む方も参考にしてみてください。

結論(この記事のポイント)

- 住信SBIネット銀行カードローンは満20歳から満65歳まで申込できる

- Web・スマホアプリ・提携ATMの3つの借入方法が利用できる

- 住信SBIネット銀行カードローンはWeb・アプリ・提携ATMで24時間借入OK

- 住信SBIネット銀行カードローンは即日融資に対応していない

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.99%~ 14.79%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

目次

住信SBIネット銀行カードローン借入条件(申込条件)は?

住信SBIネット銀行カードローンを利用できる人は次のとおりです。

■住信SBIネット銀行カードローンの借入条件(申込条件・利用できる人)

次の条件を全て満たす個人の方

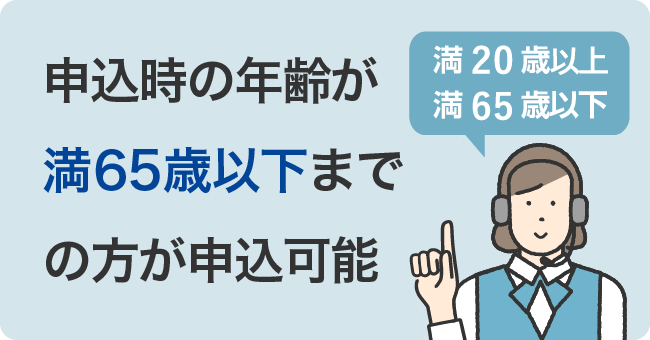

- 申込時の年齢が満20歳以上~満65歳以下であること

- 安定継続した収入があること

- 外国籍の場合、永住者であること

- 保証会社の保証を受けられること

- 住信SBIネット銀行の普通預金口座を保有していること(同時申込可)

- 出所:住信SBIネット銀行

それぞれ詳しく見ていきましょう。

申込時の年齢が満20歳以上~満65歳以下であること

住信SBIネット銀行カードローンの年齢条件は、申込時の年齢が満20歳以上~満65歳以下までの方が申込可能で、65歳まで方が新規の借入を利用できます。

年齢が満66歳になった時点で、新規の借り入れは停止して、借入残高が残っている場合は完済するまで返済だけを続ける形になります。

現在、成人年齢は18歳に引き下げられていますが、住信SBIネット銀行カードローンは満20歳になってからでないと申し込みができないので注意しましょう。

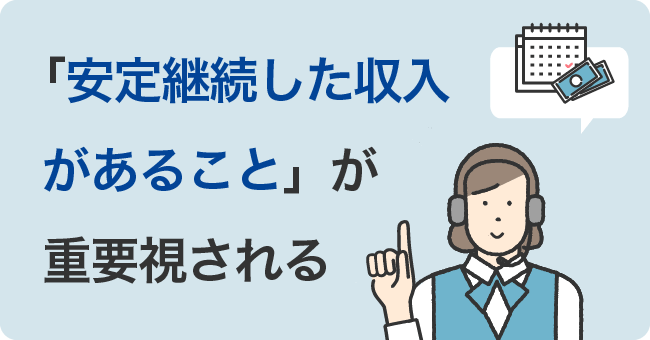

安定継続した収入があること

住信SBIネット銀行カードローンの借入条件(申込条件)では、「安定継続した収入があること」が重要視されます。安定継続した収入とは、毎月の収入に大きな変動がなく、毎月一定の金額を給与収入などで得ている状態のことです。

会社員や公務員だけでなく、パートやアルバイトでも毎月安定的な収入があれば、カードローンへの申込条件をクリアできます。

一方で、収入が途切れることがある人や、収入自体が全くない人は「安定継続した収入」がないと判断されてしまいます。そのため、住信SBIネット銀行カードローンに申し込んでも審査を通過できない可能性があります。

外国籍の場合、永住者であること

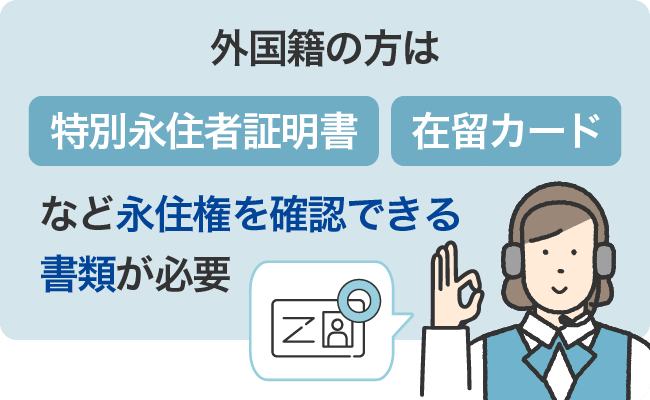

外国籍の方が、住信SBIネット銀行カードローンを利用するには、日本での永住権を取得している必要があります。

外国籍の方が申し込む際は、「在留カード」または「特別永住者証明書」といった永住権を確認できる書類の提出が必須です。永住権がないと申し込めないので注意しましょう。

保証会社の保証を受けられること

カードローンを始めとした個人向け無担保融資の多くは、保証会社による保証審査の結果を踏まえて融資の可否が決定されています。

住信SBIネット銀行カードローンでは、SMBCコンシューマーファイナンス株式会社が保証会社となっています。住信SBIネット銀行カードローンを利用するには、SMBCコンシューマーファイナンス株式会社の保証審査に通る必要があります。

住信SBIネット銀行の普通預金口座を保有していること(同時申込可)

住信SBIネット銀行カードローンを利用するには、住信SBIネット銀行の普通預金口座を保有している必要があります。

既に住信SBIネット銀行の普通預金口座を保有している場合は特に問題ありませんが、口座を保有していない場合は、普通預金口座を開設する必要があります。カードローンの申込時には、審査だけでなく、口座開設が完了するまでの時間がかかる点にも注意しておきましょう。

住信SBIネット銀行では、カードローンの申込時に普通預金口座の開設も同時に申し込めます。口座を保有していない場合は、同時開設に申し込んでおくと良いでしょう。

住信SBIネット銀行カードローンは即日融資で借入できない

住信SBIネット銀行カードローンでは、即日融資を利用することができません。

住信SBIネット銀行カードローンの仮審査の結果は最短60分で分かります。しかし、その後の本審査に時間がかかってしまうため、申し込みから実際に融資を受けるまでには最短でも数日は必要になります。

ここでは、銀行カードローンで即日融資を受けるのが難しい理由や、最短で融資を受ける方法について詳しく解説しますので、それぞれ見ていきましょう。

銀行カードローンで即日融資を受けるのが難しい理由

住信SBIネット銀行カードローンに限らず、多くの銀行カードローンでは、即日融資を受けるのが難しくなっています。

銀行では、反社会的勢力の排除のため、2018年からローン審査時に警察庁データベースへ照会し、申込者が反社会勢力に該当しないかをチェックすることが義務化されています。この警察庁データベースへの照会に時間がかかるため、即日融資を受けるのが難しいのです。

警察庁データベースの照会機能の改善により、2023年頃から即日融資が可能なケースも増えてきています。しかし、まだまだ結果の回答が出るまでに時間がかかることが多いため、基本的には即日融資は難しいと考えておいた方が良いといえるでしょう。

住信SBIネット銀行カードローンで最短融資を受けるには?

住信SBIネット銀行カードローンで少しでも早く融資を受けるには、次のような点に注意しておきましょう。

住信SBIネット銀行カードローンで最短融資を受けるための主なポイント

- 申込時の申告情報や必要書類に不備がないようにしておく

- 電話連絡による在籍確認に対応できるよう準備しておく

- 借入希望額はできるだけ少なく(50万円を超えると収入証明書類の提出が必要に)

- できれば事前に口座開設をしておく(普通預金口座の保有が必須)

- 振込融資なら審査に通り次第すぐに融資を受けられる

など

住信SBIネット銀行カードローンでは、口座の同時開設をするかどうかに関わらず、基本的にキャッシュカードは発行されません。(キャッシュカードを発行するには別途、Webページで手続きが必要)

既に口座があってキャッシュカードを持っている人は、カードローンの審査に通れば近隣の提携ATMから現金での借入が可能です。キャッシュカードがなくてもWebやスマホアプリからの手続きによる振込融資なら、カードローンの審査に通り次第すぐに融資を受けることが可能です。

契約手続きが完了していれば24時間いつでも借入できる

住信SBIネット銀行のカードローンでは、「Web」「スマホアプリ」「提携ATM」の3つの借入方法が利用できます。契約手続きが完了していれば、いずれの借入方法でも24時間365日いつでも借入できます。

銀行のメンテナンス時間中等は手続きできませんが、それ以外の時間帯であれば基本的にいつでも借入できます。夜中にお金が必要になった場合でも、時間を気にせず利用可能です。

ATMもセブン銀行ATM・ローソン銀行ATMなどの提携コンビニATMが利用できます。いずれかの提携ATMがメンテナンス中でも、ほかの提携ATMから借入できる点は融通が利くため、利用しやすいでしょう。

即日融資を受けたいなら消費者金融カードローンなども検討しよう

住信SBIネット銀行カードローンは即日融資に対応していません。したがって、住信SBIネット銀行カードローンの利用を検討するなら、比較的時間に余裕がある場合を想定しておくのがおすすめです。

どうしても即日融資を受けたい場合は、消費者金融のカードローンを検討した方が良いでしょう。

住信SBIネット銀行カードローンの3つの借り方・借入手順

住信SBIネット銀行カードローンでは、借入方法として次の3つが利用できます。

住信SBIネット銀行カードローンで利用できる3つの借入方法

3つの借入方法とその手順について、それぞれ詳しく見ていきましょう。

PC・スマホからの借り方と手順

PCやスマホで住信SBIネット銀行のWebサイトにログインすることで、借入の手続きを行うことができます。ログイン後は、Webサイトのメニューから「カードローン」を選択し、借入画面で希望の借入金額を入力することで、指定した代表口座の普通預金へ即時入金されます。

PC・スマホでお金を借りる流れは次のとおりです。

■PC・スマホから振込でお金を借りる流れ

-

STEP1

住信SBIネット銀行のWebサイトにログインする

-

STEP2

「カードローン」から「お借入れ」を選択

-

STEP3

借入金額を入力して手続きを進める

-

STEP4

代表口座の円普通預金へ借入金を振替える形で借入完了

24時間いつでも借入が可能で、深夜・早朝などでもお金を借りられます。仕事や生活スタイルに関わらず、利用しやすいのが特徴です。ただし、システムメンテナンスの時間帯は手続きができないので注意しておきましょう。

Webでの借入手順は後述のスマホアプリと同様ですが、PC・スマホから借入する場合には、都度ログイン作業が必要なため、パスワードを忘れないよう管理しておくのが重要です。

インターネットが利用できる環境があれば借入できるので、スマホアプリが使えない場合や近くに提携ATMがない場合におすすめできる借入方法といえます。

スマホアプリの借り方と手順

住信SBIネット銀行カードローンでは、生体認証によるクイックログインや振込・振替など、銀行取引を簡単にできるスマホアプリを提供しています。

スマホがあればアプリ上で借入手続きができるので、出先など場所を気にせず利用できて、時間がない人でも使いやすいのが特徴です。ただし、スマホのOSのバージョンなどによっては利用できないケースもあるので注意しておきましょう。

スマホアプリから振込でお金を借りる流れは次のとおりです。

■スマホアプリから振込でお金を借りる流れ

-

STEP1

スマホアプリでログインする

-

STEP2

「メニュー」から「カードローン」をタップ

-

STEP3

「お借入れ」を選択

-

STEP4

借入金額を入力して、手続きを進める

-

STEP5

代表口座の円普通預金へ借入金を振替える形で借入完了

スマホアプリの場合、Webサイトよりも分かりやすいシンプルなデザインになっており、借入操作もスムーズに行えるのが特徴です。

24時間いつでも借入の手続きが可能です。ただし、システムメンテナンスなどの場合には手続きできない点は注意しておきましょう。

提携ATMの借り方と手順

提携ATMからの借入は、実際に預金を引き出すのと同じ要領で利用できるので、最もオーソドックスで分かりやすい借入方法といえます。

住信SBIネット銀行では、借入時の提携ATM利用手数料が無料なのも利用しやすい点といえるでしょう。

住信SBIネット銀行の提携ATMは、次のとおりです。

■住信SBIネット銀行の提携ATM

- セブン銀行ATM

- ローソン銀行ATM

など

キャッシュカードで提携ATMから現金を借入する流れは次のとおりです。

■提携ATMで借りる流れ

-

STEP1

ATMにキャッシュカードを挿入

-

STEP2

取引内容を選択

-

STEP3

借入金額を入力

-

STEP4

借入完了

セブン銀行ATMまたはローソン銀行ATMのいずれかであれば、キャッシュカードがなくてもスマホアプリ(スマホATM取引)で、現金での借入が可能です。

「アプリでATM(スマホATM取引)」を利用して、現金を借入する流れは次のとおりです。

■アプリでATM(スマホATM取引)で借りる流れ

-

STEP1

ATMで取引を開始する(ATMの「スマートフォンで取引」をタッチすると、QRコードが表示される)

-

STEP2

アプリにログイン(ホーム画面の「アプリでATM」をタップ)

-

STEP3

利用したい取引を選択する

-

STEP4

金額を入力後、QRコードを読み取る

-

STEP5

アプリに表示された企業番号とキャッシュカードの暗証番号を入力する

-

STEP6

借入完了

なお、1日あたりのキャッシュカード引出限度額は、カードローンの借入も含めて50万円までなので注意しておきましょう。引出限度額を変更したい場合は、別途、設定の変更手続きが必要です。

住信SBIネット銀行カードローンで借入をするメリット・デメリット

住信SBIネット銀行カードローンで借入をするメリット・デメリットについて解説します。

主なメリット・デメリットとしては、次のようなものが挙げられます。

| メリット | |

|---|---|

| デメリット |

詳しく見ていきましょう。

メリット①いつでも提携ATM手数料無料で利用できる

住信SBIネット銀行カードローンは、セブン銀行ATMかローソン銀行ATMで「アプリでATM(スマホATM取引)」を利用すれば、借入・返済など取引内容に関わらず何度でも手数料が無料で利用できます。

ただし、Webやアプリで振込融資を受けて、ATMから現金で引き出したい場合には、別途取引手数料がかかってしまうので注意しましょう。

現金で借入をする際は「アプリでATM(スマホATM取引)」を利用して、ATMで直接取引を行うのがおすすめです。

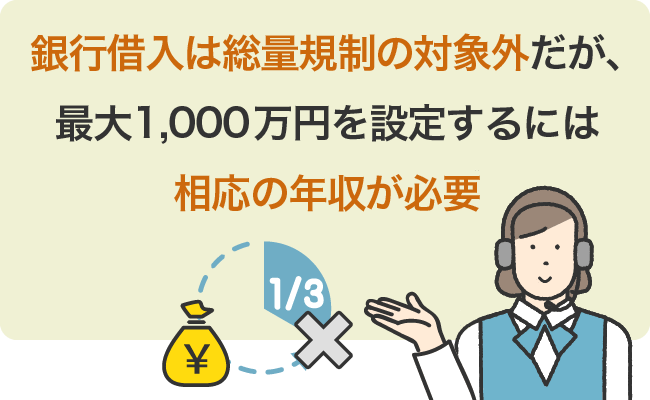

メリット②利用限度額が最高1,000万円と高い

住信SBIネット銀行カードローンの利用限度額は最大1,000万円と高めに設定されています。例えば、アコムや楽天銀行スーパーローンは最大800万円となっており、最大1,000万円は比較的高めの設定といえるでしょう。

銀行借入は総量規制の対象外のため、借入の総額が必ずしも年収の3分の1以内でないといけない訳ではありません。しかし、金融機関側としても総量規制に準じた規定としているケースが多く、最大1,000万円の限度額を設定するには、相応の年収が必要です。

年収が3,000万円以上あれば、1,000万円の限度額で利用できる可能性も考えられます。このように年収の高い人で、大きなカードローン枠を作りたい人には、住信SBIネット銀行のカードローンはおすすめといえるでしょう。

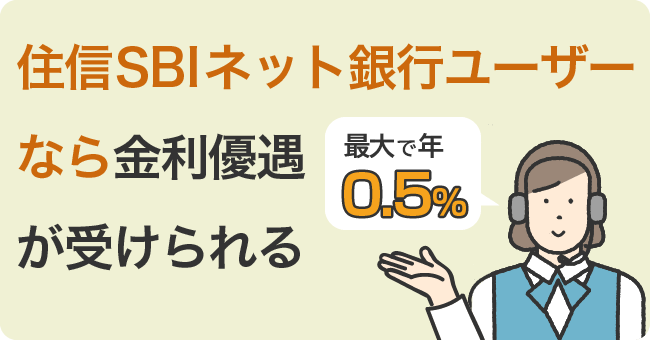

メリット③住信SBIネット銀行ユーザーなら金利優遇を受けられる

住信SBIネット銀行では、利用限度額ごとに金利が決まっていますが、次の条件を満たすと最大で年0.5%の優遇を受けることができます。

■金利優遇条件

SBI証券の口座を保有しており、登録済みである。もしくは、住信SBIネット銀行が取り扱う住宅ローン残高があること。

住信SBIネット銀行のユーザーであれば、金利優遇が受けられる点は大きなメリットといえるでしょう。

なお、ミライノカード(JCB)を保有し、住信SBIネット銀行口座を引き落とし口座に設定している場合には、更に年0.1%の金利優遇が受けられますが、2023年11月30日でミライノカードは新規申込受付を終了しています。そのため、現在は最大でも「年0.5%の金利優遇」になる点は注意しておきましょう。

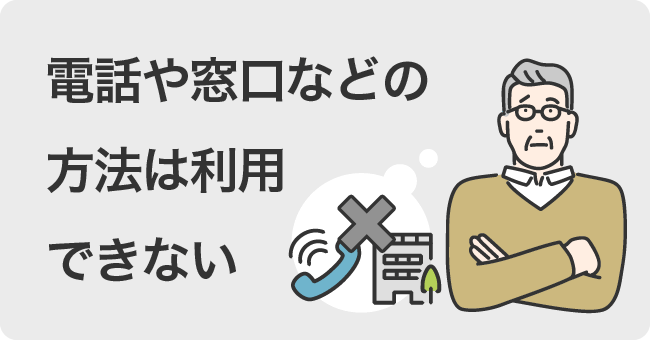

デメリット①店舗がなくWebで手続きを完了させる必要がある

住信SBIネット銀行は実店舗を持たないため、全ての手続きをWebで完結させる必要があります。電話や窓口で話を聞きながら手続き進めるといった方法は利用できません。

既に住信SBIネット銀行の口座を持っていたり、Web手続きに慣れている人には問題ありませんが、Web手続きの経験が少ない人などにとってはハードルが高いかもしれません。

他の銀行カードローンや消費者金融カードローンであれば、Webだけでなく自動契約機などでの契約手続きも利用可能なので、自分の状況に合わせて申込先を選ぶのも良いでしょう。

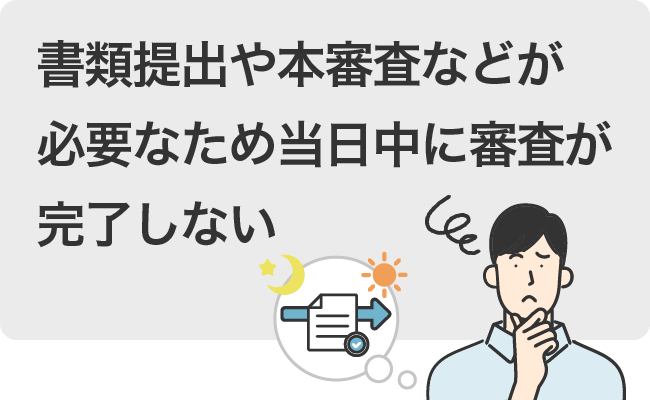

デメリット②融資を受けるまでに時間がかかる

住信SBIネット銀行カードローンでは、申し込んでから融資を受けるまでに時間がかかる傾向があります。

申し込みから仮審査の結果が出るまでは最短60分ですが、その後に書類提出や本審査などが必要なため、当日中に審査が完了することはありません。

即日融資を受けたい人や、すぐに借入をしたい人、お急ぎの人には向いていません。

デメリット③返済日を自分で選ぶことができない

住信SBIネット銀行カードローンの約定返済日は、毎月5日(土日祝日の場合は翌営業日)で固定されており、自分で選ぶことはできません。

他のカードローンでは返済日を自分の好きな日に設定できるケースもありますが、住信SBIネット銀行カードローンの場合は、毎月5日までに返済分のお金を用意する必要があります。給料日の直後や、他の支払いがない日にしたいといった要望があっても、対応ができない点に注意が必要です。

住信SBIネット銀行カードローン新規契約&借入の条件達成プログラム

住信SBIネット銀行では、カードローンの新規契約と借入金額に応じて2つの現金プレゼントを実施しており、2024年12月時点では、次の特典がもらえるようになっています。

■特典内容

- 1

- カードローン新規契約+デビットカード設定で現金1,500円

- 2

- 特典①の条件達成に加え、契約月の翌月末の借入残高に応じた現金プレゼント

| 契約月の翌月末時点の借入残高 | 特典内容 |

|---|---|

| 10万円以上20万円未満 | 500円 |

| 20万円以上50万円未満 | 1,000円 |

| 50万円以上100万円未満 | 3,500円 |

| 100万円以上200万円未満 | 10,000円 |

| 200万円以上300万円未満 | 20,000円 |

| 300万円以上 | 35,000円 |

特典条件のデビットカード設定とは、カードローン契約と同じ支店で発行しているデビットカード(Mastercard)を、スマホ等に設定して「タッチ決済」ができる状態にすることです。

2つの特典を合わせると最大で36,500円の現金がプレゼントされるので、利息負担を抑える効果が期待できます。お得にカードローンが利用できるので、この機会に検討してみるのが良いでしょう。

ただし、過去に住信SBIネット銀行カードローンを契約したことがある場合や、特典付与時点でカードローンを解約している場合など、特典付与の対象外となるケースもあります。詳しい条件については、カードローン申し込みの際に公式サイトで確認しておきましょう。

まとめ住信SBIネット銀行カードローンの借り方を上手に使い分けよう

本記事では、住信SBIネット銀行カードローンの申込条件や借入手順、メリット・デメリットについて詳しく解説しました。

住信SBIネット銀行カードローンは、金利も魅力的で、最大1,000万円の利用限度額が設定できるなどスペックの高いカードローンといえます。一方で、Webでしか申込手続きができないなど、他のカードローンと異なる点も多いです。

本記事で紹介した内容を参考にして、住信SBIネット銀行カードローンの利用を検討してみてはいかがでしょうか。

住信SBIネット銀行カードローンの借入についてよくある質問

-

住信SBIネット銀行カードローンには借入回数の制限はありますか?

ありません

利用金額の範囲内で何度でも利用可能です。ただし、ATMから出金する場合や振込を利用する場合、キャッシュカード引出限度額、振込限度額の範囲内での出金となる点は注意してください。

-

住信SBIネット銀行カードローンは借り換えに利用できますか?

できます

住信SBIネット銀行カードローンの資金使途は自由となっており、他社ローンの借り換えにも利用可能です。既存の借入よりも低い金利で借り換えを行い、毎月の返済負担を軽減することができます。