みずほ銀行カードローンは、銀行商品ならではの安心感から、幅広い層の方々に人気です。

しかし、ローン商品である以上、返済方法や毎月の返済額などを理解したうえで契約することが重要です。

この記事では、みずほ銀行カードローンの返済について次の内容を解説します。

結論(この記事のポイント)

- みずほ銀行カードローンで使える返済方法は5つ

- 毎月の返済期日は「約定日制」「サイクル制」のいずれかから選べる

- 最低返済額は4,000円からで借入残高に応じて変動する

- 繰上返済も活用して利息や返済期間を減らすのが重要

- みずほ銀行カードローンで一括返済するときは事前に完済金額を確認する

みずほ銀行カードローンの契約を検討している方は、ぜひ参考にしてください。

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

|

|||

- 1…審査結果の最短当日回答は、みずほ銀行の口座をお持ちの方に限ります。申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

目次

- みずほ銀行カードローン返済の基本情報(利用限度額・金利・返済方法など)

- みずほ銀行カードローンで返済額を確認する方法は4つ

- みずほ銀行カードローンの毎月の返済額は変動する

- みずほ銀行カードローンで借入した場合の返済額をシミュレーション

- みずほ銀行カードローンの毎月の返済方法は「自動引き落とし」のみ

- みずほ銀行カードローンの毎月の返済日は「10日」のみ

- みずほ銀行カードローンでは毎月の返済とは別に「任意返済」も併用できる

- みずほ銀行カードローンの利用残高(借入残高)を確認する方法

- みずほ銀行カードローンで利用残高(借入残高)を一括返済する方法

- みずほ銀行カードローンで返済を延滞するとどうなる?

- みずほ銀行カードローン返済の口コミ・体験談

- 【まとめ】みずほ銀行カードローンの返済ではみずほダイレクを活用するのがおすすめ

- みずほ銀行カードローンの返済でよくある質問

みずほ銀行カードローン返済の基本情報(利用限度額・金利・返済方法など)

まずは、みずほ銀行カードローン返済の基本情報を確認しておきましょう。

| 利用限度額 | 10万円~800万円(10万円単位) | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利(実質年率) | 2.0%~14.0%(2024年10月時点)

|

||||||||||||||||||

| 返済日・返済方法 | 毎月10日に口座引き落とし

|

||||||||||||||||||

| 返済方式 | 残高スライド方式 毎月10日に「前月10日の利用残高」に応じて、返済額(引き落とし金額)が決定

|

||||||||||||||||||

| 利息の計算方法 |

|

||||||||||||||||||

| 遅延損害金 | 年19.9% | ||||||||||||||||||

| 担保・連帯保証人 | 不要 | ||||||||||||||||||

| 保証会社 | 株式会社オリエントコーポレーションまたはアイフル株式会社 | ||||||||||||||||||

| 遅延損害金 | 20.0%(実質年率) |

- みずほ銀行カードローン最新の金利は、公式ページ「ローン金利」で確認できます。

みずほ銀行カードローンは、銀行カードローンならではの金利の低さ、高い借入限度額が特長です。

返済金額は「残高スライド方式」によって決まるため、借入残高によって変動するほか、金利情勢によって金利が変動する可能性がある点を覚えておきましょう。

また、延滞した場合は年19.9%の遅延損害金が生じる点に注意が必要です。

合わせてこちらもチェック!

みずほ銀行カードローンで返済額を確認する方法は4つ

みずほ銀行カードローンで返済額を確認する方法は次の4つです。

ここでは、4つの返済額確認方法について詳しく解説します。

1「みずほダイレクト」で返済額を確認する

みずほダイレクトとは、Webやスマホアプリから利用できる「インターネットバンキング」です。

メンテナンス時間を除きいつでも返済額を確認できるため、カードローンを利用する場合は、ぜひ申し込んでおくとよいでしょう。

みずほダイレクトでカードローンの返済額を確認する手順は次のとおりです。

アプリの場合は事前に設定しておくと、スマホの生体認証でログインできます。Webの場合はログインパスワードの入力が必要です。

みずほダイレクトが利用できる時間帯は次のとおりです。月曜日~金曜日は24時間利用できますが、他の曜日や年末年始は利用できない時間帯があります。

| 曜日 | 時間帯 |

|---|---|

| 月曜日~金曜日 | 24時間OK |

| 土曜日(毎月第1・第4土曜日を除く) | 0時~22時 |

| 土曜日(毎月第1・第4土曜日のみ) | 0時~3時、5時~22時 |

| 日曜日 | 0時~24時 |

- 毎週土曜日22時~翌日曜日8時、毎月第1・第4土曜日の3時~5時は、システムメンテナンスのため利用不可

- 年末年始(12月31日~1月3日)除く

2「ATM」で返済額を確認する

ATMで返済額を確認する手順は次のとおりです。

■ATMで返済額を確認する手順

-

STEP1

ATMにカードを挿入

-

STEP2

取引画面で「カードローン」を選択

-

STEP3

取引画面で「残高照会」から返済額を確認する

ここでは、みずほ銀行ATMの操作手順を挙げていますが、提携コンビニATMでも手順は大きく変わりません。

ATMが利用できる時間帯は、みずほ銀行ATMと提携コンビニATMで異なります。

提携コンビニATMは利用できる時間帯が長いため、みずほ銀行ATMより利便性に優れています。

| ATMの種類 | 曜日 | 営業時間 |

|---|---|---|

| みずほ銀行ATM | 月曜日 | 7時~24時 |

| 火曜日~金曜日 | 24時間OK | |

| 土曜日 | 0時~22時 | |

| 日曜日 | 8時~21時 | |

| 提携コンビニATM(E-net、ローソン銀行、セブン銀行) | 月曜日~金曜日 | 24時間OK |

| 土曜日 | 0時~22時 | |

| 日曜日 | 8時~24時 |

- 営業時間は設置先の店舗や提携先によって異なる場合あり

- 毎週土曜日22時~翌日曜日8時、毎月第1・第4土曜日の3時~5時は、システムメンテナンスのため利用不可

- 年末年始(12月31日~1月3日)除く

ATMで返済額を確認するのに手数料はかかりませんが、設置場所により営業時間帯が異なる場合があるので注意が必要です。

3「電話」で返済額を確認する

みずほ銀行カードローンは、電話で返済額を確認することもできます。

電話で返済額を確認する場合は、生年月日や住所などから本人確認が行われます。また、普通預金のキャッシュカードまたは普通預金通帳が必要なので用意しておきましょう。

■電話で返済額を確認する手順

-

STEP1

みずほ銀行カードローン専用ダイヤル(0120-324-555)に電話

-

STEP2

自動音声で「2」を選択

-

STEP3

オペレーターに繋がったら返済額を確認したい旨を伝える

みずほ銀行カードローン専用ダイヤルの営業時間は平日の9時~17時まで、銀行の営業時間と同じです。

| 曜日 | 営業時間 |

|---|---|

| 月曜日~金曜日(平日のみ) | 9時~17時 |

- 土曜日・日曜日・振替休日・年末年始(12月31日~1月3日)は利用不可

また、土日・祝日や夜間は電話で返済額の確認ができないため、あくまでも他の方法を利用できない場合の確認方法と考えておくとよいでしょう。

4「店舗窓口」で返済額を確認する

みずほ銀行カードローンは、店舗窓口でも返済額を確認できます。

返済額の確認には、本人確認書類(運転免許証など)と普通預金のキャッシュカードまたは普通預金通帳が必要です。

■店舗窓口で返済額を確認する手順

-

STEP1

みずほ銀行の店舗に行く

-

STEP2

窓口で返済額を確認する

みずほ銀行店舗窓口の営業時間は、平日の9時~15時までです。混雑する場合もあるので、「来店予約サービス」で、来店する店舗に予約を行っておくとよいでしょう。

| 曜日 | 営業時間 |

|---|---|

| 月曜日~金曜日(平日のみ) | 9時~15時 |

- 土曜日・日曜日・振替休日・年末年始(12月31日~1月3日)は利用不可

また、店舗窓口は月末や五十日(5と10の付く日)は特に混雑するため注意が必要です。

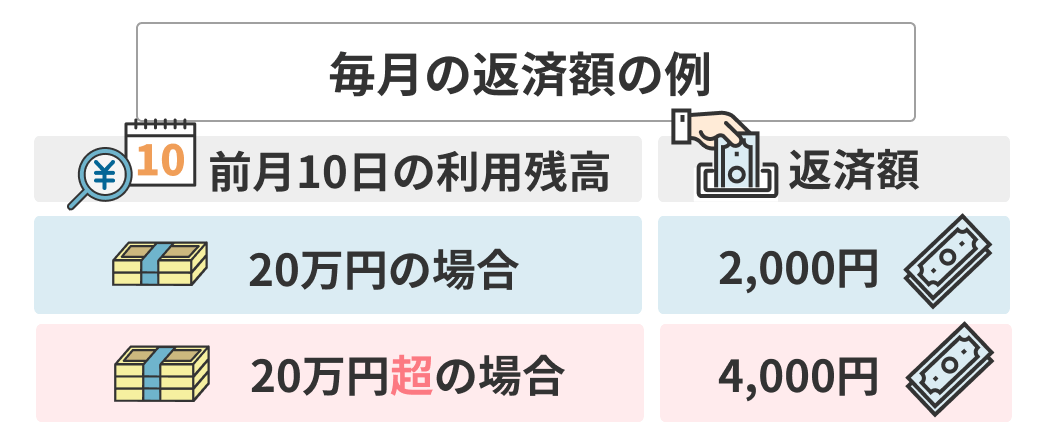

みずほ銀行カードローンの毎月の返済額は変動する

みずほ銀行カードローンの毎月返済額(約定返済額)は、「前月10日の利用残高」によって変動します。

- 銀行休業日の場合は翌営業日の利用残高

毎月の返済額(約定返済額)とは、契約で決められた毎月支払うべき最低返済額です。このため、好きなタイミングで約定返済額を超える返済(任意返済)を行うことも可能です。

- 契約締結または変更が2012年7月31日以降かつ利用限度額200万円以上の場合

また、毎月の返済額は、次の契約条件によってパターン①②に別れます。

- パターン①次の条件両方に当てはまる人

- 契約の締結あるいは変更時期が2012年7月31日以降

- 利用限度額が200万円以上

- 例えば、2024年に契約した場合でも、利用限度額が100万円の場合はパターン①が適用されます。

パターン①の毎月の返済額

上記パターン①の毎月返済額をみていきましょう。

以下のとおり、返済額は利用残高が20万円増すごとに2,000円ずつ追加されます。

| 前月10日の利用残高 | 毎月の返済額 |

|---|---|

| 2,000円未満 | 利用残高の金額 |

| 2,000円以上~20万円以下 | 2,000円 |

| 20万円超~40万円以下 | 4,000円 |

| 40万円超~60万円以下 | 6,000円 |

| 60万円超~80万円以下 | 8,000円 |

| 80万円超~100万円以下 | 10,000円 |

| 以降、利用残高が20万円増すごとに返済額が2,000円追加 | |

- 出所:みずほ銀行

例えば、前月10日の利用残高が140万円の場合、当月の返済額は14,000円(10,000円+2,000円×2)となります。

なお、パターン①は利用限度額200万円以上と高額なため、毎月返済額が低く設定されています。このため、約定返済額だけでは返済が進みにくい点に注意が必要です。必要に応じて追加返済を行うとよいでしょう。

ただし、利用限度額200万円以上の場合は金利が低く設定されており、適用金利によっては、少ない返済金額でも返済が進みやすいケースもあります。

パターン②の毎月の返済額

パターン②の毎月返済額をみていきましょう。

以下のとおり、返済額は利用残高が10万円増すごとに2,000円ずつ追加されます

| 前月10日の利用残高 | 毎月の返済額 |

|---|---|

| 2,000円未満 | 利用残高の金額 |

| 2,000円以上~10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 10,000円 |

| 50万円超~60万円以下 | 12,000円 |

| 60万円超~70万円以下 | 14,000円 |

| 70万円超~80万円以下 | 16,000円 |

| 80万円超~90万円以下 | 18,000円 |

| 90万円超~100万円以下 | 20,000円 |

| 以降、利用残高が10万円増すごとに返済額が2,000円追加 | |

- 出所:みずほ銀行

例えば、前月10日の利用残高が140万円の場合、当月の返済額は24,000円(20,000円+2,000円×2)となります。

なお、パターン②は利用限度額200万円までのため、毎月返済額がパターン①に比べて高く設定されています。このため、返済は進みやすいですが、無理のない範囲で返済できるよう借りすぎには注意が必要です。

ただし、利用限度額200万円未満の場合は金利が年12.0%〜14.0%と高めに設定されています。このため、返済額に占める利息割合が大きく、パターン①に比べて返済が進みにくいケースもあります。

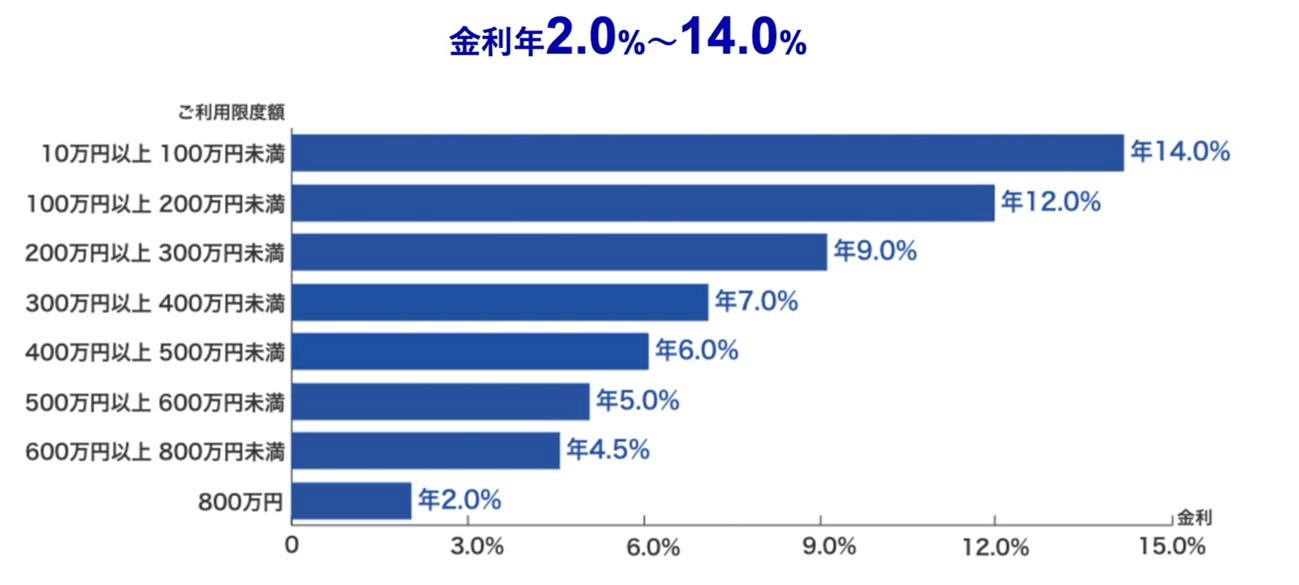

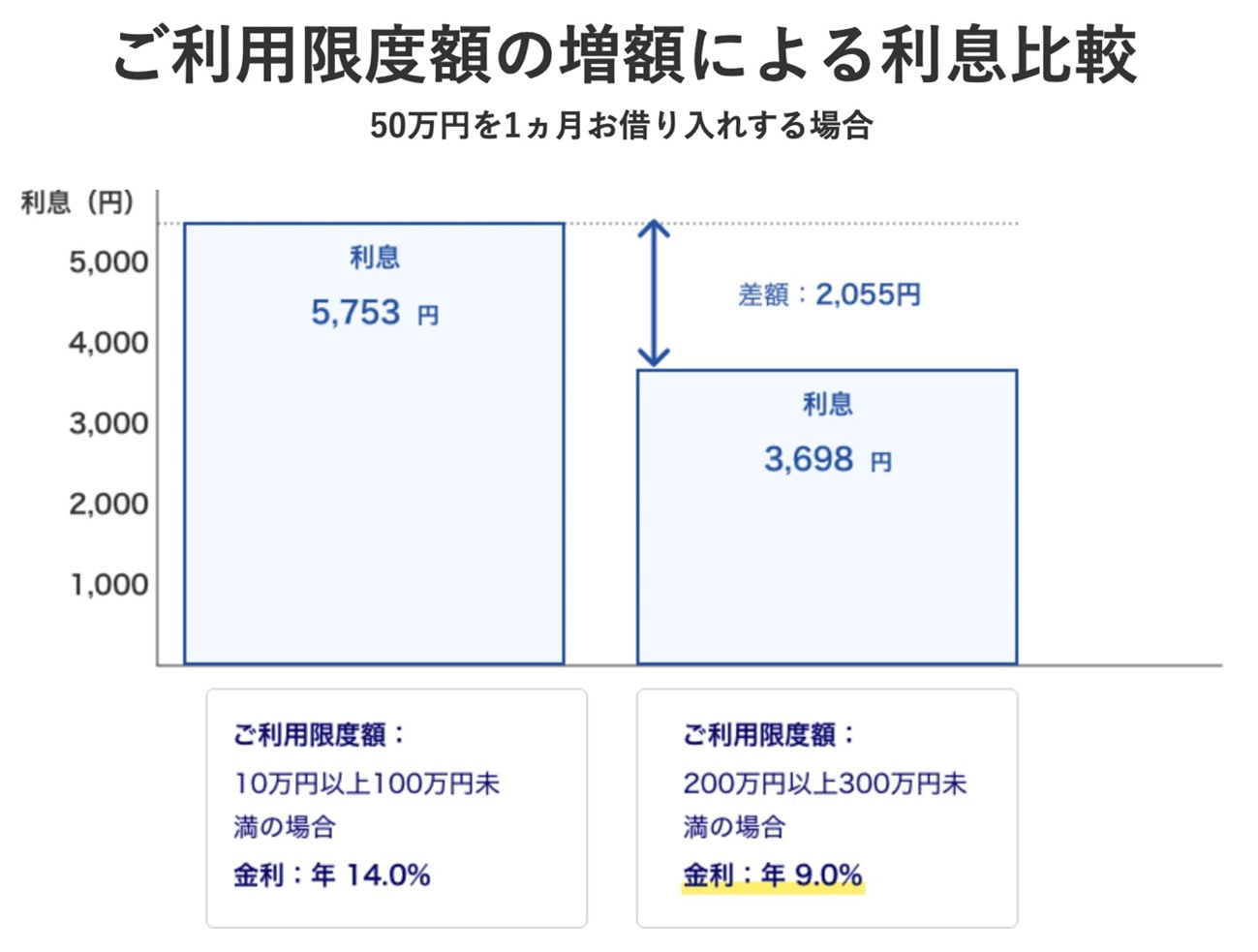

返済額に占める利息は利用限度額の増額によって大幅に減らせる

上記パターン①②の補足で説明したとおり、みずほ銀行カードローンは利用限度額によって適用金利が変わります。

- 画像出典 : みずほ銀行

- 2024年10月時点の適用金利(金利情勢によって変動する場合があります)

このため、利用限度額を増額した場合は金利が下がり、返済額に占める利息額を減らすことが可能です。

例えば50万円を1カ月借りた場合の利息額を比較してみましょう。

利用限度額10万円以上100万円未満の場合と、200万円以上300万円未満の場合では適用金利が5.0%異なるため、限度額を増額することで1カ月間の利息負担額を2,055円減らすことができます。

- 画像出典 : みずほ銀行

このように、利用限度額の増額は利息負担の軽減にも効果があります。

みずほ銀行の場合、利用限度額の増額にはカードローンの再申込みが必要ですが、「金利を下げたい」「利息額を減らしたい」と考える方は、ぜひ相談してみるとよいでしょう。

「返済額」についての注意点

みずほ銀行カードローンの返済額について、注意点をまとめました。

ここでは、次の注意点について詳しく解説します。

返済額についての主な注意点

- 「毎月の返済額」で自動的に引き落とされるのは最低返済額のみ

- 「毎月の返済額」を最低返済額より下げることはできない

- 残高不足によって引き落としができなかった場合、延滞分の遅延損害金によって翌月以降の返済額が増える場合がある

- 利用限度額の増額によって返済額が変動する場合がある

- 金利の見直しによって、毎月の返済額が利息額を下回る場合がある

- 前月10日に借入がなくその後新たに借入をした場合などに、当月10日時点で約定返済は発生しないが貸越元金へ利息の組み入れのみが発生する場合がある(翌月の返済額が若干上がる可能性がある)

- 住宅ローン利用により金利が0.5%優遇されるが、適用されるのは同一店舗でカードローンを契約した場合のみ

など

みずほ銀行カードローンの「毎月の返済額」で自動的に引き落とされるのは最低返済額のみです。このため、「毎月の返済額」(約定返済額)を引き下げることはできません。

残高不足などの理由で引き落としができなかった場合、延滞分の遅延損害金によって翌月以降の返済額が増える場合があります。遅延損害金は年率19.9%と通常の金利よりも利率が高く、延滞日数によっては金額が大きくなることもあるので注意が必要です。

また先述のとおり、みずほ銀行カードローンは利用限度額によって金利が異なります。このため利用限度額を増額することで、毎月返済額が変動する可能性があります。

みずほ銀行カードローンは、同行の住宅ローン利用者に金利を0.5%優遇しています。ただし、金利優遇は住宅ローンを利用している店舗でカードローンを契約した場合にのみ適用されます。カードローンを別の店舗で契約した場合は金利優遇を受けられないため注意が必要です。

みずほ銀行カードローンで借入した場合の返済額をシミュレーション

みずほ銀行カードローンの利用を検討する際に気になるのが、毎月の返済金額や完済までの期間ではないでしょうか。

ここでは、参考までに各金額を借りた場合のみずほ銀行カードローンの返済シミュレーションを紹介します。

併せて毎月最低金額で返済した場合と、追加返済した場合の比較も紹介するので、ぜひ参考にして下さい。

※みずほ銀行カードローンの返済額は、前月10日の利用残高で決まります。また、約定返済額は契約時期や利用限度額によって異なります。以下のシミュレーションは、あくまで返済額の目安として参考にしてください。

「10万円」借りたときの返済額をシミュレーション

みずほ銀行カードローンで30万円を借りて、最低返済額2,000円または4,000円で返済した場合の返済シミュレーションです。(利用限度額100万円未満/金利14.0%で算出)

| 毎月最低返済額だけで返済をした場合 | 毎月最低返済額+αで返済をした場合 | |

|---|---|---|

| 毎月の返済額 | 2,000円 | 4,000円 |

| 返済回数 | 78回(6年6カ月) | 32回(2年8カ月) |

| 返済総額 | 15万3,673円 | 12万546円 |

| 利息合計 | 5万3,673円 | 2万546円 |

- 毎月の返済額は最終回のみ異なる場合あり

10万円の借入であっても、最低返済額で返済した場合は完済まで6年6カ月かかります。また、借入が長期にわたるため、利息額も5万円(元本の半分以上)となります。

一方、毎月4,000円で返済した場合は返済回数も利息額も半分以下で済むことが分かります。シミュレーション結果から、「追加返済がいかに有効か」が分かるでしょう。

「30万円」借りたときの返済額をシミュレーション

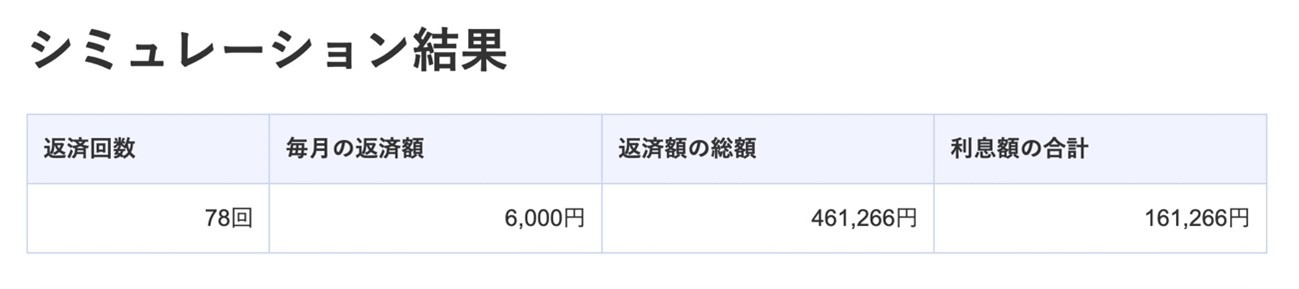

みずほ銀行カードローンで30万円を借りて、最低返済額6,000円または10,000円で返済した場合の返済シミュレーションです。(利用限度額100万円未満/金利14.0%で算出)

| 毎月最低返済額だけで返済をした場合 | 毎月最低返済額+αで返済をした場合 | |

|---|---|---|

| 毎月の返済額 | 6,000円 | 10,000円 |

| 返済回数 | 78回(6年6カ月) | 39回(3年3カ月) |

| 返済総額 | 46万1,266円 | 37万6,793円 |

| 利息合計 | 16万1,266円 | 7万6,793円 |

- 毎月の返済額は最終回のみ異なる場合あり

最低返済額6,000円の場合、返済回数は6年6カ月、利息総額も16万円超とかなりの負担になります。

返済金額を10,000円にすることで返済回数を半分、利息合計は半分以下に減らすことができます。加えて余裕のある時に追加返済するとさらに効果的です。

「50万円」借りたときの返済額をシミュレーション

みずほ銀行カードローンで50万円を借りて、最低返済額10,000円または15,000円で返済した場合の返済シミュレーションです。(利用限度額100万円未満/金利14.0%で算出)

| 毎月最低返済額だけで返済をした場合 | 毎月最低返済額+αで返済をした場合 | |

|---|---|---|

| 毎月の返済額 | 10,000円 | 15,000円 |

| 返済回数 | 79回(6年7カ月) | 45回(3年9カ月) |

| 返済総額 | 76万8,852円 | 64万6,461円 |

| 利息合計 | 26万8,852円 | 14万6,461円 |

- 毎月の返済額は最終回のみ異なる場合あり

借入金額が50万円になると、最低返済額のみの返済では完済まで6年7カ月かかります。利息負担額も26万円超となるため、やはり追加返済は必須といえるかもしれません。

上記シミュレーションでは、毎月15,000円の返済例を掲載していますが、併せてボーナス時などにまとめて追加返済することがおすすめです。

みずほ銀行カードローンの「返済シミュレーションツール」を活用しよう

みずほ銀行カードローンの公式サイトでは、次のとおり3種の返済シミュレーションツールが利用できます。

みずほ銀行カードローン3種の返済シミュレーションツール

借入をする際は、事前にシミュレーションツールを利用して返済計画を立てるとよいでしょう。

3種の返済シミュレーションツールのうち、特に利用をおすすめしたいのが「返済回数シミュレーションツール」です。

「返済回数シミュレーションツール」では、「借入金額」「返済金額」「金利」を入力することで、「返済回数」「返済総額」「利息額の合計」を計算できます。

【例】30万円を約定返済額で返済した場合のシミュレーション結果

- 画像出典 : みずほ銀行

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

カードローンは毎月決まった金額を返済するため、「利息をいくら払っているか」「完済までの利息総額はいくなになるか」をつかみにくいものです。シミュレーションツールを利用して利息負担額を知り、早めに完済できるよう返済計画を立てるとよいでしょう。また、カードローンは借入残高がある限り利息がかかり続けます。可能であれば、ボーナスなどを利用して一旦完済することも重要です。

中澤 哲文

中澤 哲文みずほ銀行カードローンの毎月の返済方法は「自動引き落とし」のみ

みずほ銀行カードローンの毎月の返済方法は口座からの「自動引き落とし」のみです。

引き落とし口座は、みずほ銀行の普通預金に限られるため、同行に口座を持っていない場合は、カードローン申込と同時に口座を開設する必要があります。

「自動引き落とし」は「返済忘れが防げる」「手間がかからない」などのメリットがある一方、引落口座がみずほ銀行普通預金に限られる点は若干のデメリットといえるかもしれません。

また、口座引き落としの際には通帳に「カードローン」と記載されるため、家族と通帳を共有している場合は注意が必要です。

「自動引き落とし」についての注意点

みずほ銀行カードローンの「自動引き落とし」については、いくつか注意点があります。

ここでは、特に注意すべき点について詳しく解説します。

自動引き落としについての主な注意点

- 引き落しは返済日当日の夜間に行われる

- 返済内容を確認できるのは翌営業日以降になる

- 任意返済をしても毎月10日に最低返済額の引き落としは行われる

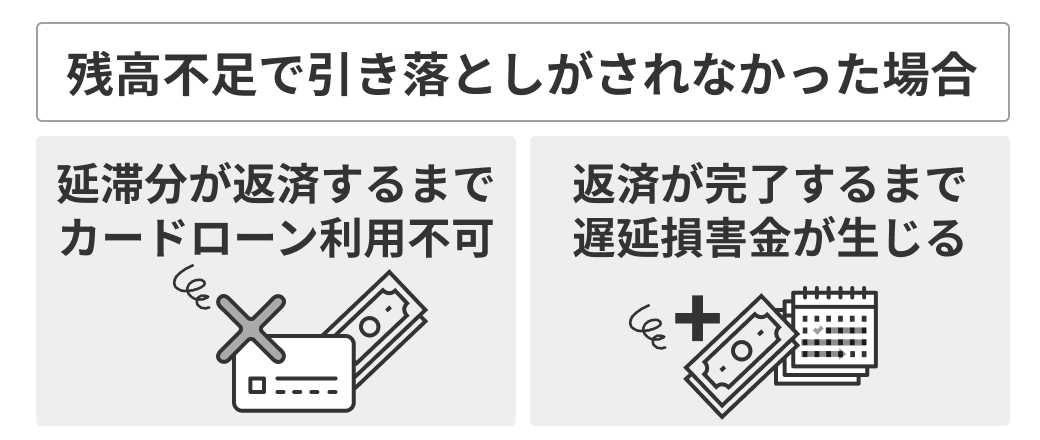

- 残高不足によって引き落としがされなかった場合、延滞分も含めた金額の返済を行うまでカードローンが利用できなくなる

- 残高不足によって引き落としがされなかった場合、返済用の普通預金口座に、返済金額を入金する必要がある(入金日の夜間に再度引き落としが行われる)

- 残高不足によって引き落としがされなかった場合、遅延損害金が組み入れされるため、翌月以降の返済額が増額する場合がある

など

自動引き落としは、返済日当日(毎月10日)の夜間に行われます。同日に他の口座引落しや何らかの支払いがあった場合は、残高不足に気づかずに返済不能となる可能性があります。

また、約定返済と別に任意返済を行った場合でも、毎月10日の自動引き落としは行われる点にも注意が必要です。

口座の残高不足については、2つの注意点があります。

まず、残高不足で引き落としがされなかった場合、延滞分が返済されるまで、カードローンを利用できません。何度も延滞を繰り返すと強制解約されたり、信用情報にキズがつく可能性もあるので注意が必要です。

また、残高不足によって引き落としがされなかった場合、返済用の普通預金口座に、返済金額を入金する必要があり、入金当日の夜間に引落しが行われます。この場合、返済が完了するまで遅延損害金が生じるため、できるだけ早く入金した方がよいでしょう。

加えて、残高不足によって引き落としがされなかった場合、遅延損害金が組み入れされるため、翌月以降の返済額が増額する場合があります。延滞があった翌月以降は、返済額の確認を行うよう注意が必要です。

みずほ銀行カードローンの毎月の返済日は「10日」のみ

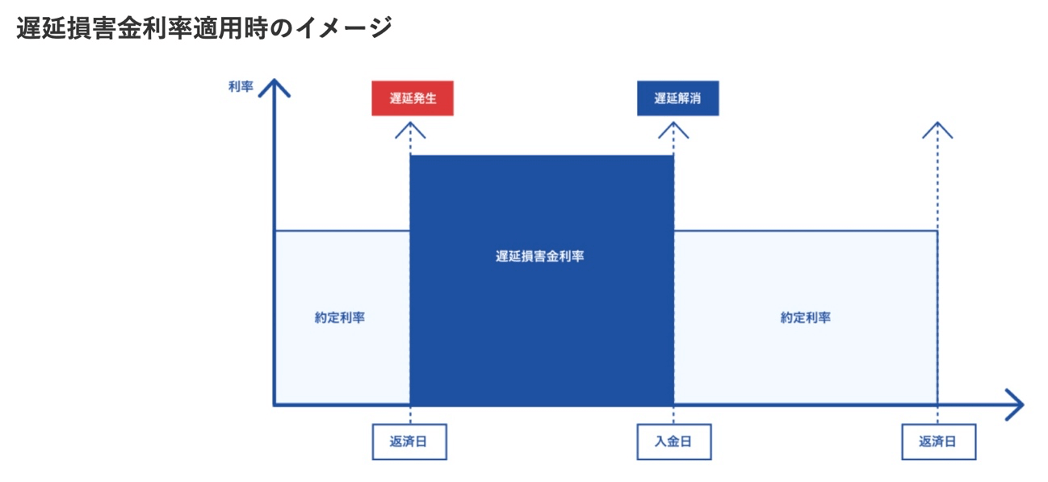

みずほ銀行カードローンの返済日は毎月「10日」で、毎月の返済日は変更できません。これは、返済日が契約で定めた「約定返済日」であるためです。

【約定返済日とは】

契約(金銭消費貸借契約)で定めた支払期日のことです。カードローン利用者は、約定返済日前に返済することはできますが、約定返済日を過ぎて返済することはできません。

このため、10日に引き落とし(返済)できない場合は、カードローンが利用停止となり、翌日から年率19.9%の遅延損害金が発生します。

- 画像出典 : みずほ銀行

【例】借入残高50万円、10日に引き落としできず20日に返済した場合の遅延損害金

500,000円×19.9%×10日÷365日=2,726円

遅延損害金は通常の利息に代えて生じるものですが、約定利率(2.0%〜14.0%)よりも高いため注意が必要です。

「返済日」についての注意点

みずほ銀行カードローンの返済日には、次のとおり注意点があります。

返済日についての主な注意点

- 10日が土日祝日や振替休日など銀行休業日の場合は翌営業日が返済日になる

- 返済日を変更することはできない

- 任意返済をしても毎月10日に最低返済額の引き落としは行われる

- 「口座引き落としできない=延滞扱い」となる

など

みずほ銀行カードローンは、毎月返済日の10日が土日祝日・振替休業日、年末年始など銀行休業日の場合は翌営業日が返済日になります。ただし、銀行休業日は普通預金口座への入金ができない場合もあるので、事前に入金しておく必要があります。

また、毎月の返済日は「約定返済日」であるため変更できません。他にも、任意返済をしても毎月10日の約定返済(最低返済額の引き落とし)は行われる点に注意しましょう。

加えて、毎月10日の引き落としの際、「口座引き落としできない=延滞扱い」となります。 遅延損害金が発生するだけでなく、信用状況に悪影響を与える可能性がある点に注意が必要です。

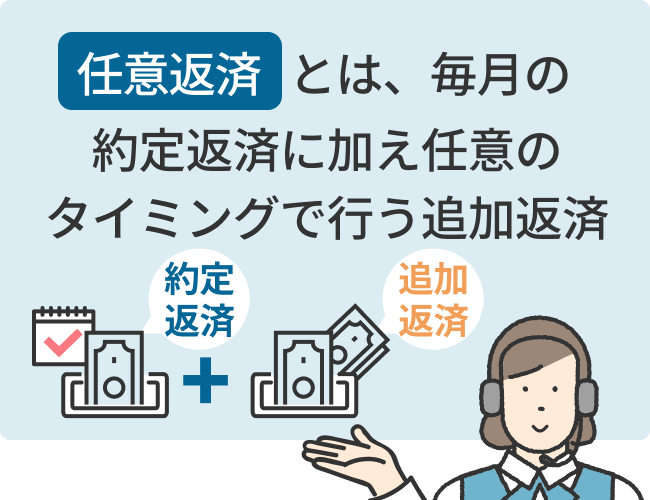

みずほ銀行カードローンでは毎月の返済とは別に「任意返済」も併用できる

みずほ銀行カードローンは、毎月の返済とは別に「任意返済」を行うことができます。

任意返済とは、毎月決まった約定返済に加えて、任意のタイミングで行う追加返済のことです。

任意返済は事前の連絡不要で、「返済期間を短縮できる」「利息額を減らせる」というメリットがあります。

みずほ銀行カードローンで任意返済を行う方法は次の2つです。

| 返済方法 | 手数料 | 取引単位 |

|---|---|---|

| ①みずほダイレクト(Web・アプリ) | 無料 | 1円単位 |

| ②ATM※ | 有料 | 1円単位~ |

- コンビニなど提携先のATMによって手数料がかかる。ATMによって硬貨の取り扱い可否が異なる

みずほダイレクト(Web・アプリ)による返済は、手数料無料、1円単位で任意返済が可能、24時間返済可能(メンテナンス時間を除く)などのメリットがあります。

ATM返済を行う場合は、硬貨の取扱いがATMによって異なります。硬貨が利用できないATMの場合は紙幣単位の返済になるので注意してください。

なお、みずほ銀行ATMの硬貨利用可否は「ATM・店舗のご案内」から検索した店舗情報のATM欄に記載されています。

- 画像出典 : みずほ銀行

任意返済の方法①みずほダイレクト(Web・アプリ)

みずほダイレクトでは、Web・アプリからカードローンの返済だけでなく、残高・入出金照会、振込、住所変更などさまざまな取引が可能です。みずほダイレクト通帳を利用すれば通帳レスで利用できます。

みずほダイレクトで任意返済をする方法は「みずほダイレクトアプリ」「みずほダイレクト(Web)」の2つです。

「みずほダイレクトアプリ」「みずほダイレクト(Web)」で任意返済する方法は下記のとおりで、手順がやや異なります。

■みずほダイレクトアプリで任意返済をする手順

-

STEP1

アプリの「商品・サービス」から「各種ローン」を選択

-

STEP2

「各種ローン」から返済するカードローン口座を選択

-

STEP3

「返済する」を選択~案内に従って返済希望金額を入力して任意返済が完了

■みずほダイレクト(Web)で任意返済をする手順

-

STEP1

Webサイトの「メインメニュー」から「ローン」を選択

-

STEP2

「ローン」から「カードローン取引」を選択

-

STEP3

「臨時ご返済」を選択して「次へ」を選択~案内に従って返済希望金額を入力して任意返済が完了

「みずほダイレクトアプリ」であれば視覚的に操作しやすいほか、どこでも返済できるという利点があります。

- 画像出典 :みずほ銀行

また、借入残高や借入可能額を確認しながら任意返済できるため、スマホを利用できる方は、ぜひ「みずほダイレクトアプリ」の利用をおすすめします。

カードローン口座を「みずほダイレクト利用口座」に登録する必要がある

みずほダイレクトで任意返済をするには、カードローン口座を「みずほダイレクト利用口座」に登録する必要があります。

【カードローン口座】

銀行カードローンを利用する場合、普通預金口座とは別に貸越(借入)専用のカードローン口座が開設されます。

まだカードローン口座を「みずほダイレクト利用口座」に登録していない人は次の3つのいずれかの方法で登録を行う必要があります。

みずほダイレクト利用口座の登録方法

- みずほダイレクトアプリ

- みずほダイレクト[インターネットバンキング](スマートフォン)

- みずほダイレクト[インターネットバンキング](パソコン)

なお、「みずほダイレクト利用口座」に追加できる口座には以下の条件があります。

- みずほダイレクトの代表利用口座と名義・住所が同一であること※

- 代表利用口座と支店の種別(一般店またはインターネット支店)が同一であること

- 追加する口座の名義や住所が異なる場合は、名義・住所の変更が必要

「みずほダイレクト利用口座」にカードローン口座を追加する方法は「みずほダイレクトの利用口座を追加・削除したい」をご覧ください。

また、みずほダイレクトそのものに新規申込をする場合は「みずほダイレクトの新規申込/変更手続き」を、新規申込が完了してから利用開始の際に初回登録する方法は「初回登録方法(ご利用ガイド)」を参考にしてください。

任意返済の方法②ATM

みずほ銀行カードローンは、ATMでも任意返済が可能です。

ただし、提携金融機関ATMとゆうちょ銀行ATMは任意返済できません。

任意返済できるATMは、みずほ銀行ATMとコンビニATMに限られます。

| みずほ銀行ATM | 〇 |

|---|---|

| 提携金融機関ATM | × |

| ゆうちょ銀行ATM | × |

| コンビニATM(E-net、ローソン銀行、セブン銀行) | 〇 |

ATMで任意返済する手順は次のとおりです。

■ATMで任意返済をする手順(みずほ銀行ATMの場合)

-

STEP1

メニュー画面で「カードローン」を選択

-

STEP2

「ご返済(任意返済)」を選択

-

STEP3

カードを挿入後、暗証番号を入力

-

STEP4

画面の案内に沿って任意の金額を返済する

上記手順は、みずほ銀行ATMの場合ですが、E-net、ローソン銀行の場合はSTEP1で「みずほのカードローン」ボタンを選択してください。

また、ATM種類に限らず、任意返済の場合でも暗証番号に入力が必要です。

「任意返済」するときの注意点

みずほ銀行カードローンで任意返済するときの注意点は次のとおりです。

ここでは重要なポイントについて詳しく解説します。

任意返済するときの主な注意点

- 任意返済をした場合も、毎月10日に返済用普通預金口座から利用残高に応じた最低返済額が引き落としされる

- 24時間利用可能なのはみずほダイレクトのネットバンキングのみに限る

- 任意返済の支払時、利息精算はされない

- 貸越利息も含めた貸越残高を全額精算する場合は店舗での手続きが必要

など

任意返済は、約定返済(毎月の返済)とは別に任意で行うものです。任意返済を行った場合でも、毎月10日の引き落とし(約定返済)は別途行われます。

24時間任意返済できるのは、みずほダイレクトのみです。ATMはそれぞれ利用可能な時間帯が異なります。なお、従来はテレホンバンキングによる任意返済が可能でしたが、2024年8月で廃止されています。

任意返済は利息の取扱いにも注意が必要です。まず、任意返済時には返済日までの利息精算は行われません。

また、貸越利息も含めた貸越残高を全額精算する場合は店舗での手続きが必要です。これは、全額精算日までの利息計算が必要なためです。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

カードローンの利息負担は、借入期間と借入残高によって大きく異なるため、任意返済は利息負担減らすうえで高い効果があります。ただし、頻繁に任意返済を行う場合は、手数料がかからない方法を利用するよう注意しましょう。

中澤 哲文みずほ銀行カードローンの利用残高(借入残高)を確認する方法

みずほ銀行カードローンの利用残高(借入残高)を確認する方法は、次の4つです。

- みずほダイレクトアプリ

- みずほダイレクト(インターネットバンキング)

- みずほ銀行ATM

- 電話

それぞれの方法で利用残高を確認する手順は次のとおりです。

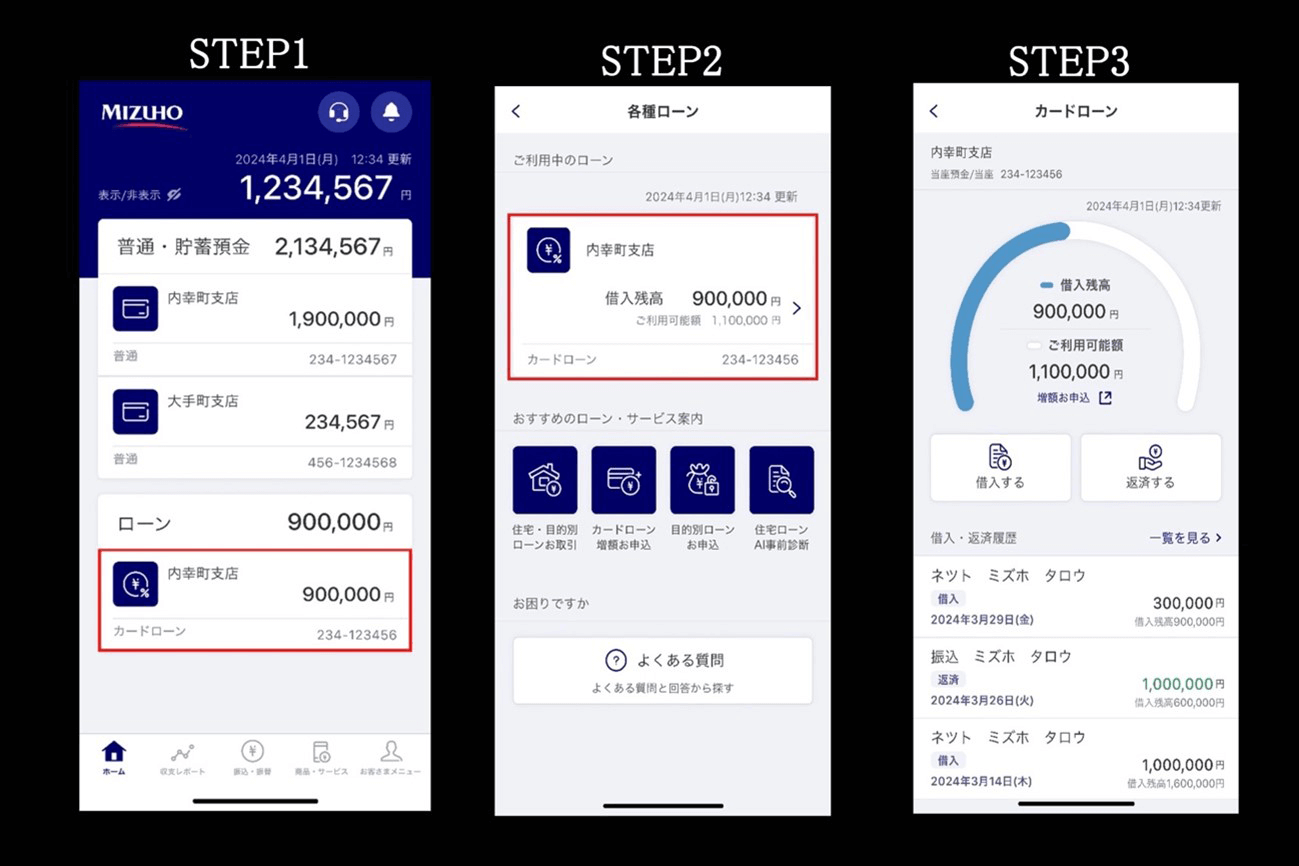

【みずほダイレクトアプリで利用残高(借入残高)を確認する手順】

- 画像出典 : みずほ銀行

-

STEP1

ローン口座をタップ(ローン口座の表示がない場合は、みずほダイレクトの利用口座にカードローン口座を追加登録)

-

STEP2

利用中のカードローンをタップ

-

STEP3

「借入残高」と「利用可能額」を確認する

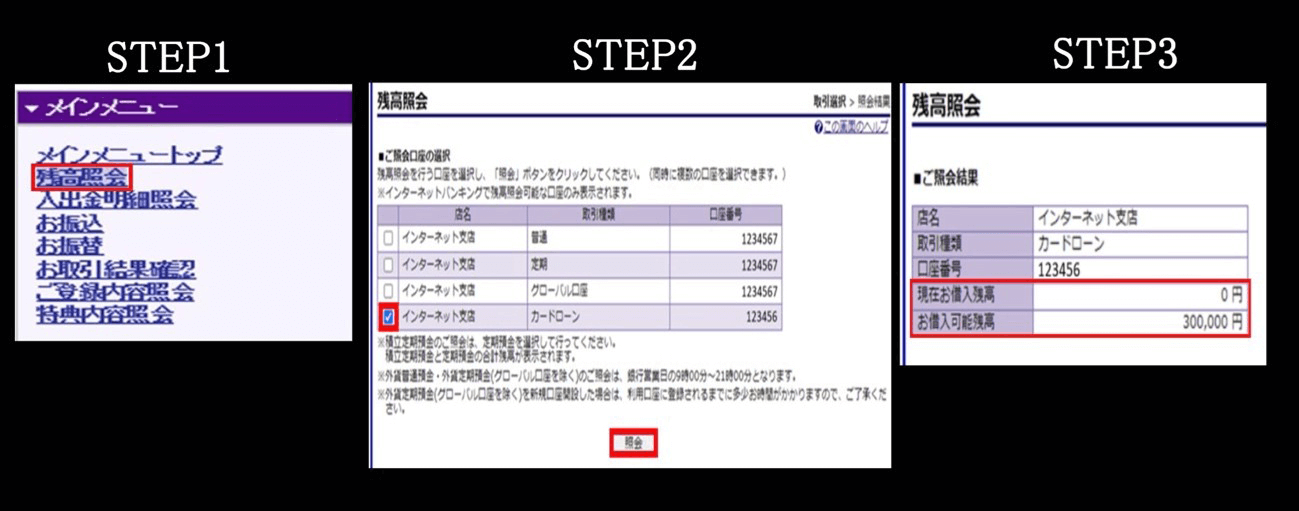

【みずほダイレクト(インターネットバンキング)で利用残高(借入残高)を確認する手順】

- 画像出典 : みずほ銀行

-

STEP1

メインメニューで「残高照会」をタップ

-

STEP2

カードローンを利用している口座を選択

-

STEP3

「借入残高」と「利用可能額」を確認する

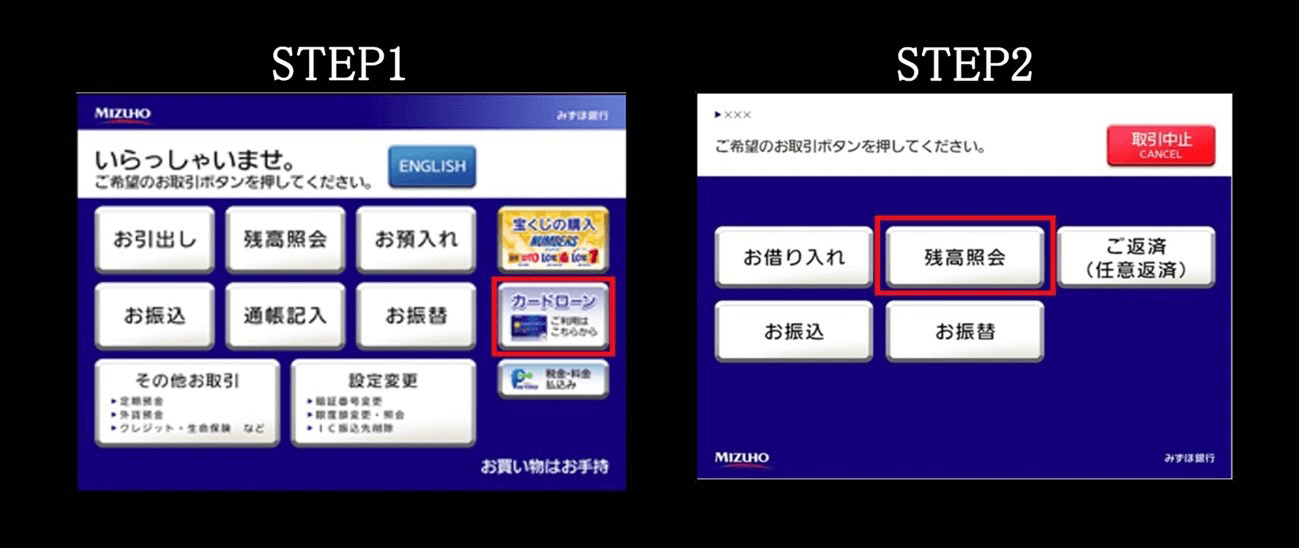

【みずほ銀行ATMで利用残高(借入残高)を確認する手順】

画像出典 : みずほ銀行

-

STEP1

メニュー画面の「カードローン」を選択

-

STEP2

「残高照会」を選択。キャッシュカードまたはカードローンカードを挿入、暗証番号を入力後「借入残高」と「借入可能金額」を確認

【電話の手順】

キャッシュカードまたは通帳を用意のうえ、ダイヤルみずほ銀行カードローン専用ダイヤル(0120–324–555)に問い合わせください。

【みずほ銀行カードローン専用ダイヤル】

受付時間:平日9時~17時

- 12月31日~1月3日、土日・祝日・振替休日は利用不可

みずほ銀行カードローンで利用残高(借入残高)を一括返済する方法

みずほ銀行カードローンは、任意のタイミングで利用残高(借入残高)を一括返済することができます。

一括返済とは、現在の借入残高をすべて一回の返済で完済することです。

みずほ銀行カードローンで一括返済するときの手順は次のとおりです。

一括返済では、前回約定返済日から一括返済当日までの利息を精算する必要があるため、電話・または店舗で利息精算の手続きが必要となります。

電話・店舗で利息を精算しないと一括返済が完了しない点に注意しましょう。

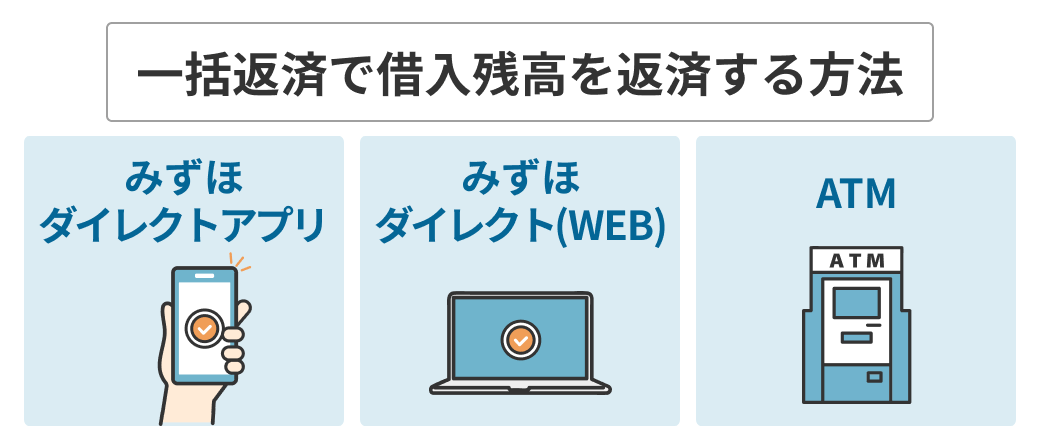

1借入残高を返済する

一括返済で借入残高を返済する方法は「みずほダイレクトアプリ」「みずほダイレクト(Web)」「ATM」の3つです。

各方法の手順は次のとおりです。スマートフォンのみずほダイレクトアプリで生体認証を利用する場合がもっとも簡単に一括返済可能です。

みずほダイレクト(Web)で一括返済する場合は、第2暗証番号またはワンタイムパスワードの入力が必要となります。

■みずほダイレクトアプリで借入残高を返済する手順

-

STEP1

ホーム画面で利用中の「ローン口座」を選択

-

STEP2

「ご利用中のローン」を選択~「返済する」を選択

-

STEP3

生体認証もしくはログインパスワードを入力

-

STEP4

「借入残高」を「返済額」に入力後~「この内容で返済する」を選択

-

STEP5

認証後「返済実行」を選択して一括返済の手続きが完了※

- STEP: 5で返済完了後、画面に受付番号が表示されます。問い合わせや利息精算の際に必要なので控えておきましょう。

■みずほダイレクト(Web)で借入残高を返済する手順

-

STEP1

みずほダイレクト[インターネットバンキング]にログイン後~メニュー画面から「ローン」を選択

-

STEP2

「カードローン取引」を選択~「臨時ご返済」を選択

-

STEP3

引出口座・返済口座を選択して「次へ」を選択

-

STEP4

「現在お借入残高」を「ご返済金額」に入力

-

STEP5

第2暗証番号またはワンタイムパスワードを入力し「返済実行」を押すと一括返済の手続きが完了※

- STEP: 5で返済完了後、画面に受付番号が表示されます。問い合わせや利息精算の際に必要なので控えておきましょう。

■ATMで借入残高を返済する手順(みずほ銀行ATMの場合)

-

STEP1

メニュー画面で「カードローン」を選択

-

STEP2

「ご返済(任意返済)」を選択し、借入残高を返済して一括返済の手続きが完了

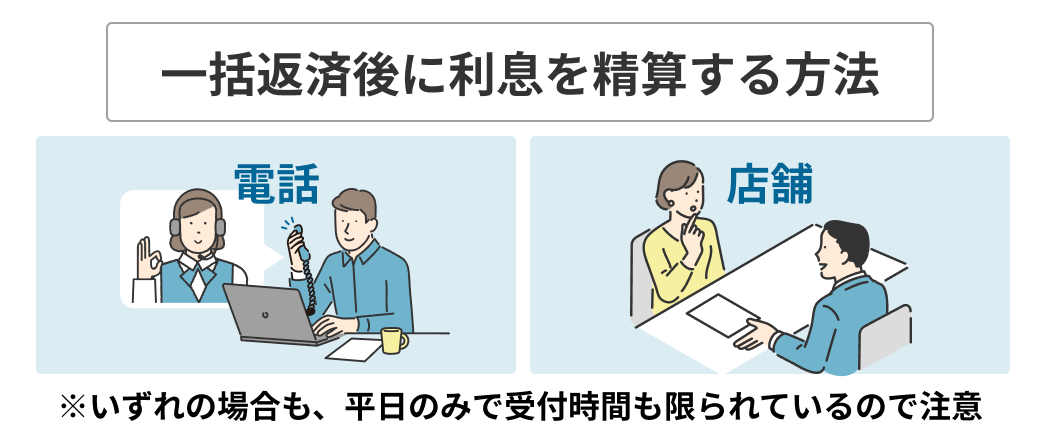

いずれの方法で一括返済した場合でも、「電話」または「店舗」で利息の精算が必要になります。

2利息を精算する

みずほ銀行カードローンの一括返済後に利息を精算する方法は「電話」「店舗」の2つです。

■電話で利息を精算するときの手順

-

STEP1

みずほ銀行カードローン専用ダイヤル(0120–324–555)に電話

- 受付時間:平日9時~18時

-

STEP2

自動音声メニューで「3」を選択

-

STEP3

案内に従って対応を行い、一括返済の手続きが完了

■店舗で利息を精算するときの手順

-

STEP1

「カードローン専用型カードまたはキャッシュカード兼用型カード」「本人確認書類」を用意する

-

STEP2

みずほ銀行の店舗に行く

- 来店予約サービスを利用するとスムーズに対応してもらえる

-

STEP3

店舗窓口で、一括返済の手続きを完了する

いずれの場合も、平日のみで受付時間も限られている(店舗は9時〜15時)点に注意が必要です。

店舗で利息を精算する場合は、カードローン専用型カードまたはキャッシュカード兼用型カード、本人確認書類を持参する必要があります。

また、店舗が混雑することもあるため、「ATM・店舗のご案内」から来店予約を行っておくとよいでしょう。

「一括返済」するときの注意点

みずほ銀行カードローンを一括返済する場合の注意点をまとめました。

一括返済するときの主な注意点

- 手持ちのカード(キャッシュカード兼用型、ローン専用型)によって、利用できるATMが異なる

- 「残高証明書」「解約証明書」の発行は店頭で申し込む必要があり手数料もかかる

- ATMによっては硬貨の取り扱いをしていない

- 一括返済と利息精算を行ってもカードローン解約とはならない。解約する場合は別途手続きが必要

など

みずほ銀行カードローンを一括返済する場合、利用しているカード(キャッシュカード兼用型、ローン専用型)によって、利用できるATMが異なります。詳しくは、「カードローンのご利用可能なATMについて」をご覧下さい。

「残高証明書」「解約証明書」の発行は店頭で申し込む必要があり、手数料がかかります。発行には届出の印鑑が必要です。

【解約証明書が必要になる場合の例】

みずほ銀行カードローンを解約後、すぐに他のローンに申し込む場合など。(みずほ銀行カードローンの契約内容が信用情報に残っているため)

また、みずほ銀行カードローンは、一括返済と利息精算を行ってもカードローン解約とはなりません。店舗または、みずほ銀行カードローン専用ダイヤル(0120–324–555)で解約手続きが必要です。

2級ファイナンシャルプランニング技能士監修者:中澤 哲文さんからコメント

みずほ銀行カードローンに限らず、カードローンは一括返済を行い、今後利用しないのであれば解約するのも一つの方法です。カードローンは利用していなくても極度枠(借入限度額)が残り、信用情報へ記載されたままとなるため、他のローンの審査に影響を与える可能性があるからです。ただし、みずほ銀行カードローンは金利が低くメリットも大きいので、あくまでも「今後利用するか、しないか」を検討のうえ判断してください。

中澤 哲文みずほ銀行カードローンで返済を延滞するとどうなる?

カードローンの延滞はさまざまなリスクを伴います。特に、みずほ銀行カードローンは毎月10日の約定返済日に引き落としできないと延滞扱いとなるので注意が必要です。

ここでは、みずほ銀行カードローンを延滞した場合のリスクや延滞を防ぐための対応を紹介します。

返済を延滞した場合のリスク

みずほ銀行カードローンを延滞した場合のリスクは次のとおりです。

返済を延滞した場合の主なリスク

- 遅延損害金が発生する

- 延滞が解消されるまで借入できない

- 職場や自宅への督促が行われる

- 強制解約(一括請求)される

- 信用情報にキズが付く

など

先述のとおり、みずほ銀行カードローンを延滞すると年率19.9%の遅延損害金が発生し、延滞が解消されるまで借入できません。

延滞が解消されない場合は、職場や自宅への督促が行われ、周りにカードローンの延滞を知られる可能性があります。さらに、督促を無視したり、返済が行われない場合は強制解約され、借入の一括請求を求められることもあります。

強制解約された場合、または延滞から一定期間が経過した場合は、信用情報に事故情報として登録され、いわゆる「ブラック」の状態となります。

延滞を防ぐための対応

みずほ銀行カードローンで延滞を防ぐためには、毎月10日(銀行休業日の場合は翌営業日)までに返済口座へ入金しておくか、返済日を忘れていた場合は当日の日中までに入金しておくことが重要です。

みずほ銀行カードローンの返済は、毎月10日(銀行休業日の場合は翌営業日)の夜間に引き落としが行われるため、当日中に入金して引き落としができれば延滞扱いになりません。

また、残高不足や入金忘れが心配な場合は「みずほ総合口座」を利用するのも一つの方法です。

「みずほ総合口座」とは、普通預金に定期預金をセットしておくことで、普通預金が残高不足の場合でも、定期預金合計額の90%(または200万円のうちいずれか少ない金額)まで自動融資が行われ、ローン返済や公共料金の引き落としができるものです。

【例】普通預金に10万円の定期預金をセットしている場合

普通預金が残高不足でも最高9万円まで自動融資が行われ、口座引き落としが行われます(キャッシュカードで現金引き落としも可能)

「みずほ総合口座」を利用したい方は、みずほ銀行の店舗または、みずほインフォメーションダイヤル<個人のお客さま専用>(0120-3242-86)へ問い合わせてください。

みずほ銀行カードローン返済の口コミ・体験談

実際に、みずほ銀行カードローンを利用している方は、返済金額や返済方法についてどう感じているのでしょうか。

ここでは、口コミや体験談をまとめました。みずほ銀行カードローンの利用を考えている方は、参考にしてください。

返済が自動なのでラク

大手銀行ということで、安心できると友人にも推されたのでここで借りることにしました。金利が低いのはやっぱりありがたかったです。銀行という部分も関係あるのか、対応はすごく親切で丁寧でした。必要書類もそんなに多くなかったので手続きが面倒じゃなかったのもよかったかなと思います。返済が自動引き落としっていうのも、返済のし忘れがなくて自分には合っている感じがしました!また急ぎで入用の際はお願いしたいなと思います!

引用(一部抜粋):みん評

みずほ銀行カードローンは、返済方法が口座引き落としのみなので「返済忘れ」が起きにくい点はメリットの1つといえます。さらに、返済用口座を給与受取口座に指定しておけば、毎月入金する必要もありません。また、大手銀行カードローンならではの安心感、銀行商品ならではの「周囲へのバレにくさ」もメリットといえるでしょう。

金利が安い

家の電化製品が立て続けに壊れてしまい、出費がかさんだ際に利用しました。みずほで預金もしていたこともあって、安心感があるのでここを選びました。他よりも金利が安いっていうのも決め手でしたね。口座を持っていたので、WEBからの申し込みも簡単にできたし、ATMから簡単に返済できたのもありがたかったです!

引用(一部抜粋):みん評

みずほ銀行カードローンは金利の低さも大きな特長です。クレジットカードのリボ払いより金利が低い場合も多く、また任意返済も容易であることから、ショッピングに利用するのもよいでしょう。

まとめみずほ銀行カードローンの返済ではみずほダイレクを活用するのがおすすめ

みずほ銀行カードローンは、次の理由からみずほ銀行をメインで利用している人に特におすすめです。

- 毎月の返済方法が口座からの引き落としのみ

- みずほダイレクトで預金やカードローンを全て管理できる

- 住宅ローン利用者への金利優遇がある

- ATMの設置台数が多い

特にみずほダイレクトのサービスを活用することで、返済だけでなく各種取引もスムーズに進めやすくなります。

また、みずほ銀行カードローンは金利の低さ、大手銀行ならではの安心感などのメリットもあるため、他の銀行を利用している人にも使いやすいカードローンといえるでしょう。

みずほ銀行カードローンの返済でよくある質問

-

当月分の返済をして延滞も解消したのに借入ができないことはありますか?

あります

延滞分(引き落とし不能分)は、返済用普通預金口座に入金した日の夜間に引き落とし(返済)が行われます。このため、入金が反映され延滞が解消されるのは翌営業日となります

翌営業日にもう一度借入できないか確認してください。

もし借入出来ない場合、延滞とは別の理由が考えられます。みずほ銀行カードローン専用ダイヤル(0120-324-555[2])へ連絡して確認しましょう。

-

一括返済をした際に自動的に解約になるケースはありますか?

ありません

ただし、みずほ銀行カードローンは一年ごとに契約更新の審査が行われます。審査の結果、契約更新できない場合、新規借入が停止され返済のみ可能となります。

なお、自動的に解約(強制解約)となるのは、延滞を繰り返して改善の見込みがない場合、借主の所在が不明になった場合、申込時に虚偽の申請を行ったことが判明した場合などです。

自動的に解約(強制解約)になると信用情報に重大な影響を与えます。「延滞を起こさない」「住所など変更があったらすぐに届出する」「申込時に虚偽の情報を申告しない」などの対策が必要です。