「レイクは無職でも借りれるって本当?」「学生や主婦・主夫、年金受給者だけどレイクに申込できるの?」「個人事業主がレイクに申し込むときはどうすれば良い?」このような不安や疑問をお持ちの方も多いのではないでしょうか。

レイクでは、無職の方でも借入ができるケースがあります。一口に無職と言っても、ニートや求職中の場合、専業主婦・専業主婦、年金受給者などさまざまです。

そこで、本記事では、主婦・主夫、学生、個人事業主・自営業者、年金受給者などのレイクの利用可否や。審査申込時のポイント、注意点などについて解説します。ぜひ最後まで読んで、参考にしてみてください。

結論(この記事のポイント)

- レイクは無職やニートでも収入があれば申し込める

- レイクは収入が年金のみの人でも申し込める

- レイクは学生でもアルバイトやパートで本人に収入があれば申込OK

- レイクは、主婦・主夫でもアルバイトやパートで本人に収入があれば申込OK

- 個人事業主や自営業者がレイクに申し込むときは必要書類などに注意する

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

目次

- レイクのカードローンの申込条件

- レイクのカードローンは無職の人でも借りられる?事例を紹介

- レイクのカードローンは本人に収入が無職やニートでは借入できない

- 無職やニートの人がレイクのカードローンで借りられるようになるには?

- 無職やニートだった人がレイクのカードローン審査に申し込むときのポイント

- 無職やニートだった人がレイクのカードローンを利用するときの注意

- レイクのカードローンは年金受給者でも利用できる

- レイクのカードローンは主婦・主夫でも利用できる?

- レイクのカードローンは学生でも利用できる?親バレを防ぐポイント

- レイクのカードローンは個人事業主や自営業者でも借入できる?

- 【まとめ】レイクは本人に安定した収入がある人・年金収入のみの人も借入OK!

- レイクのカードローンの無職・年金受給者・主婦・学生・個人事業主でよくある質問

レイクのカードローンの申込条件

レイクのカードローンを利用するには、申込条件を満たして審査に通る必要があります。まずは、レイクのカードローンの申込条件について、確認しておきましょう。

レイクのカードローンの申込条件

満20歳以上70歳以下で、安定した収入のある人

- アルバイト・パートで収入のある人も申込可能

- 取引期間中に満71歳になった時点で新たな融資を停止

レイクは、満20歳以上70歳以下で安定した収入のある人であれば申し込みが可能です。雇用形態に縛りはなく、派遣社員やアルバイトやパート、年金収入の人など幅広く対応しています。

20歳未満・71歳以上など年齢条件を満たさない人は申し込むことができません。勤続年数が短かったり収入金額が少なすぎるなど、安定した収入があると見なされない人は申し込んでも、審査に落ちる可能性があるので注意しましょう。

レイクのカードローンを「利用できる人」「利用できない人」

レイクのカードローンを「利用できる人」と「利用できない人」について、それぞれの違いを見てみましょう。

| 職業 | 収入状況 |

|---|---|

| 会社員 | 正社員、公務員、契約社員、派遣社員、出向社員などの定職で安定した収入がある人 |

| アルバイト・ パート |

アルバイト・パートなどで本人に収入がある人 |

| 主婦・主夫 | |

| 学生 | |

| 自営業者・ 個人事業主 |

申告した事業で本人が収入を得ている人 |

| 年金受給者 | 収入が年金のみの人、またはアルバイト・パートなどで年金以外にも収入がある人 |

| 無職 | 定職に就いていなくても家賃収入のような不労所得などで毎月安定した収入がある人 |

| 職業 | 収入状況 |

|---|---|

| 会社員 | 失業中・求職中の人、長期間休職中の人 |

| 専業主婦・ 専業主夫 |

本人に収入がない人

|

| 学生 | 本人に収入がない人、19歳以下の人 |

| 年金受給者 | 71歳以上の人 |

| 無職 | ニートや生活保護受給者など本人の収入がない人 |

レイクのカードローンは、アルバイトをしている20歳以上の学生、パートをしている主婦・主夫、年金受給者など、年齢条件を満たし安定した収入があれば利用できます。また、収入が年金のみの人も一般的には無職扱いとなりますが、レイクでは年金収入も安定した収入として評価されるため申し込みが可能です。

一方、会社員であっても失業中・求職中の人、在職していても長期間の休職中の人などは利用することができません。また、本人に収入のない専業主婦・専業主夫、本人に収入のない学生、ニートや生活保護受給者などで収入のない無職の人も、申し込むことができません。

レイクのカードローンを利用して借入するには、本人に安定した収入があることが必須条件になります。

レイクのカードローンは無職の人でも借りられる?事例を紹介

レイクのカードローンは次のような事例に該当する場合、無職の人でも借入できる可能性があります。

レイクのカードローンを無職でも借りれる人

ここからは、それぞれのケースについて、詳しく解説していきますので、見ていきましょう。

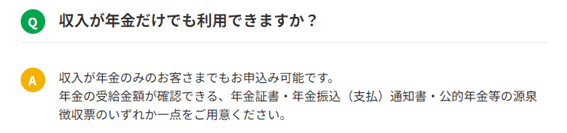

1収入が年金のみの人

働いておらず年金収入で暮らしている人も一般的には無職の扱いとなります。しかし、レイクのカードローンでは、収入が年金のみで働いていない人でも申し込むことができます。

- 画像出典:レイク

収入が年金のみの場合、他の金融機関では借入できないケースがほとんどです。基本的には、年金以外での収入(アルバイトやパートなど)を求められます。しかし、レイクであれば大手消費者金融5社のカードローンでも、唯一、年金収入のみの人でも借入が可能です。

なお、レイクは収入が年金のみの人でも申し込みできますが、アルバイトやパートなどで年金以外の収入もあった方が、審査に通る可能性は高いでしょう。

2定職には就いていないが毎月の収入がある人

レイクでは、会社員のように定職に就いていなくても、家賃収入や所有している土地の駐車場代のような不動産収入による不労所得や、アフィリエイトなどのネットビジネスで収入があるといった理由で毎月の収入がある場合は、申し込んで審査に通る可能性があります。

定職に就いていない人が審査を受ける場合は借入金額に関わらず、収入の安定性を証明するために、複数年度分の確定申告書などを、収入証明書類として事前に用意しておくと良いでしょう。また、個人事業主として確定申告をしていると、審査に通る可能性も上がります。

レイクのカードローンは本人に収入が無職やニートでは借入できない

レイクのカードローンは、基本的に無職やニートでは借入することはできません。レイクに申し込むためには、安定した収入を得ている必要があるためです。

ここでは、無職の人が借入できない理由や、レイクで借り入れできないケースについて解説していきます。

貸金業法で「返済能力がない人に貸し付けをしてはいけない」と定められている

レイクのような貸金業者では、申込者に返済能力があるかどうかの調査を行うことが、貸金業法で義務付けられています。

貸金業法 第十三条(返済能力の調査)

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入の状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法

レイクでは、会社員やアルバイト・パートで働いている人、年金収入がある人などは、安定した収入があると評価します。収入に対して、他社からの借入状況や、信用情報などを総合的に見て、返済能力があるかどうかを判断します。

一方、本人に収入がない無職やニートの人は、返済能力があると判断されません。

貸金業法第13条の2においては、返済能力の調査結果によって、返済能力がないと判断された人には、貸し付けを行わないよう定められています。

貸金業法 第十三条の二(過剰貸付け等の禁止)

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

引用元:貸金業法

無職やニートの人は、本人に返済能力がないと判断されてしまうため、レイクも融資を行うことができないのです。

生活保護受給者などもレイクのカードローンで借入できない

生活保護などを受給している人もレイクのカードローンで借入することはできません。

生活保護などの受給金は、借金の返済には利用できないようになっています。受給金から返済を行うと生活保護の不正受給とみなされ、生活保護が打ち切られてしまいます。

そのため、生活保護などの受給者は返済能力がない人と判断され、レイクなどのカードローンを利用することはできないのです。

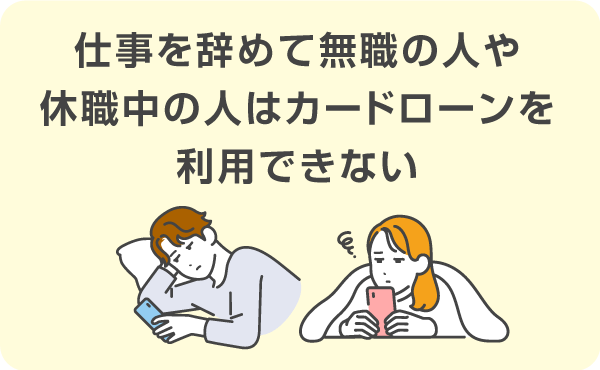

仕事を辞めて無職の人や休職中の人もレイクのカードローンを利用できない

レイクでは、仕事を辞めて失業中や求職中(無職の状態)の人や、休職中の人も利用することができません。

例えば、仕事を辞めて求職中の場合、日雇いや短期のアルバイトで収入を得ているケースもありますが、このような短期・一時的な収入も、安定した収入があるとは判断されません。また、勤務先に在籍していても、休職中の場合がレイクのカードローンは利用できません。

仕事を辞める予定の人や休職する予定がある人は、無職・求職になった時点でカードの利用が停止されることもあるので、事前に借入をしておいた方が良いでしょう。

無職やニートの人がレイクのカードローンで借りられるようになるには?

無職やニートの人がレイクのカードローンで借りられるようになるには、次のような方法があげられます。

■無職やニートの人が借りられるようになるには

それぞれの方法について詳しく見ていきましょう。

まずはアルバイトやパートなどで毎月の収入を得る

無職やニートの人がレイクのカードローンで借入したいのであれば、まずはアルバイトやパートなどで、毎月安定した収入を得る必要があります。

日雇いや短期アルバイトなどは安定した収入とはみなされません。同じ勤務先で継続して勤務するようにしましょう。一定期間、同じ職場で働いていると今後も安定した収入が続くと判断され、審査にも通りやすくなるでしょう。

就職や転職などで定職に就く

就職したり、転職したりして定職に就くことで、レイクのカードローンが利用できる可能性が上がります。

アルバイトやパートなどで安定した収入があればレイクを利用できますが、会社員として勤務できれば、審査にもより通過しやすくなることが考えられます。

家賃収入など不労所得を得られるようになる

無職の人でも家賃収入などのような不労所得を得られるようになると、レイクの審査に通る可能性があります。

不労所得として代表的なものとしては、「不動産の家賃収入」「預貯金や債券の利息」「アフィリエイトなどネット広告の収入」「印税収入」などがあげられます。

無職やニートだった人がレイクのカードローン審査に申し込むときのポイント

無職やニートだった人がレイクのカードローン審査に申し込む場合、次のようなポイントを押さえておくのが大切です。

無職やニートだった人がレイクのカードローン審査に申し込むときの主なポイント

1申込時に嘘の申告は絶対にしない

申込時には、嘘の申告は絶対にしてはいけません。

例えば年収や勤続期間などは、信用情報機関の登録情報や収入証明書類などからすぐに確認できるので、バレる可能性が高いでしょう。また、信用情報には融資に申し込んだ履歴も6カ月間残ります。

審査に通りたいからと嘘の申告をして、バレてしまった場合は審査に通らないばかりか、今後の住宅ローンや他社での融資審査にも影響が出る可能性が高いです。

また、審査に通って契約後に嘘がバレた場合、契約の強制解約や、一括返済を求められるリスクもあります。このような状況を避けるためにも、嘘の申告は絶対にしないよう注意してください。

2継続的に安定した収入を得られるようになってから申し込む

無職やニートだった人がレイクの審査に申し込む場合は、継続的に安定した収入を得られる状況になってから申し込むようにしましょう。

ローンなどの融資審査では、勤続年数が長いほど安定した収入が続く評価されるため、審査に通りやすくなる傾向にあります。そのため働き始めてからすぐに申し込むよりも、最低でも6カ月以上できれば1年間以上は同じ職場で働いて、継続的に安定した収入が得られる状況なってから申し込むのが望ましいです。

例えば、働き始めてからすぐに申し込んでも、すぐに辞めてしまうリスクが高いと判断され、審査に通りにくいと考えられます。したがって、一定期間以上勤務し、安定した収入を得られるようになってから申し込むのが良いでしょう。

3信用情報に不安がある人は信用情報機関に開示請求をして履歴を確認しておく

信用情報に不安がある人は、信用情報機関に自分の信用情報を確認しておくのもポイントです。

信用情報とは、クレジットやローンの契約や利用、申し込みに関する情報で、貸金業者は、申し込んだ人の信用情報を個人信用情報機関に照会して審査の参考にしています。

信用情報は、次の3つの信用情報機関(JICC・CIC・KSC)に登録されており、それぞれの信用情報機関は利用者の滞納情報や支払いなどの情報を共有できる仕組みになっています。

過去の延滞履歴などから自分の信用情報に不安がある場合は、これらの信用情報機関に開示請求を行うことで、自分の信用情報を確認することも可能です。

信用情報の開示請求は、ネットもしくは郵送から手続き可能です。自分の信用情報に不安がある場合には、開示請求を行い、原因を確認・解消させてから申し込みしましょう。

4借入希望額(利用限度額)は必要最小限で申告する

借入希望額をなるべく必要最小限の金額にしておくのも重要なポイントです。

カードローンの審査は、借入希望額が大きくなるほど厳しくなります。審査に通りやすくなるためにも、初期契約時の借入希望額は、できるだけ低く申告しておくと良いでしょう。

利用限度額は、きちんと返済を行うなど実績を積んでいくことで、後から増額することが可能になります。したがって、最初は必要最小限の借入希望額で申告するのがおすすめです。

5必要書類は事前に余分に用意しておく

レイクの審査に申し込む場合「本人確認書類(必須)」のほか、該当する人は「住所確認書類」「収入証明書類」なども提出が必要になります。

本人確認書類としては次のような書類が使用できます。

レイクの審査申込で「本人確認書類」として使用できるもの(必須)

- 運転免許証(表・裏)

- 健康保険証(表・裏)

- パスポート(写真・住所記載部分)

- マイナンバーカード(表面のみ)

- 在留カード・特別永住者証明

など

なお、次のようなケースの場合、追加書類として「住所確認書類」の提出を求められます。

次のいずれかに該当する人は「住所確認書類」の追加提出が必要

- 本人確認書類の住所が、現住所と異なる場合

- WEB契約(郵送あり)を希望で、本人確認書類を2点以上用意できない場合

- 自動契約機で契約する人で本人確認書類として健康保険証を用意する場合

レイクの審査申込で「住所確認書類」として使用できるもの(該当する人のみ)

- 現住所が記載された公共料金の領収書(ガス・水道・電気など)

- 現住所が記載された公的機関発行の書類

など

本人確認書類を提出する場合には、申込時に申告した情報と書類に記載されている情報に相違がないか(特に、名字や現住所が合っているか)、有効期限内か有効期限が切れていないかなどをチェックしておくのが重要です。

また、収入証明書類としては、次のような書類が使用できます。

レイクの審査申込で「収入証明書類」として使用できるもの(該当する人のみ)

- 源泉徴収票

- 確定申告書

- 所得(課税)証明書

- 給与明細書

- 住民税決定通知書、納税通知書

- 年金証書、年金振込(支払)通知書、公的年金等の源泉徴収票(年金受給者の場合)

など

次のいずれかに該当する人は提出が必要

- レイクの利用限度額が50万円を超える場合

- レイクの利用限度額と他社借入残高の合計が100万円を超える場合

- その他、レイクが必要と判断した場合

利用限度額に関わらず、審査状況によっては、収入証明書類の提出を求められるケースもあります。予想外の書類の不備や、提出を求められた場合に備えて、事前に必要な書類をできれば余分に準備しておくことで、審査をスムーズに進めることができるでしょう。

6在籍確認の対策をしておく

レイクのカードローンを申し込む場合、在籍確認の対策をしておくのも大切なポイントになります。

レイクの在籍確認は、基本的に電話では行われず、提出された書類や信用情報から確認するようになっています。ただし、アルバイトやパートなどの場合、電話による在籍確認が行われる可能性が高いため、事前に対策をしておくのがおすすめです。

例えば、電話での在籍確認が実施された場合に備えて、申込時に申告する勤務先の連絡先は、自分が直接電話を取れる電話番号にしておくと良いでしょう。大手の勤務先や店舗が多数ある場合などで代表番号を申告すると、電話対応をした人が申込者の在籍を把握しておらず在籍確認が完了できない可能性があるためです。

電話での在籍確認が難しい場合には、追加書類の提出で対応できないかなど、レイクへ相談を行うなど、在籍確認の対策をしておくようにしましょう。

無職やニートだった人がレイクのカードローンを利用するときの注意

無職やニートだった人がレイクのカードローンを利用する場合、どのような点に注意しておくべきでしょうか。

ここからは、無職やニートだった人がレイクのカードローンを利用する時の注意点を解説してきます。

無職やニートだった人がレイクのカードローンを利用するときの主な注意点

1借入可能な上限金額を把握しておく

カードローンでは契約時に借入できる利用限度額が定められます。レイクのカードローン利用中は、借入残高と利用可能枠を常に把握しておき、限度額ギリギリまで借りず緊急時に備えおくよう注意しましょう。

また、総量規制で借入できる金額の上限にも注意が必要です。総量規制とは、貸金業者の各社から借りられる合計金額の上限を年収の3分の1までとする法律のことで、消費者の過度な借入を防止する目的で定められています。

例えば、年収が120万円の人の場合、40万円までが総量規制の上限額となります。

総量規制の対象になるのは、消費者金融からの借入やクレジットカードのキャッシングなど、主に現金での融資が対象になります。

一方、不動産ローンや、マイカーローン、銀行からの借入は総量規制の対象外となります。ただし、いずれの審査の際にも、レイクや他社を合計した全ての借入残高に対して、収入状況はどうか・返済能力の有無に問題はないかなどを確認されます。

総量規制で借入可能な上限額を把握するとともに、範囲内だからといって借り過ぎることがないように注意しましょう。

2複数社から借り入れをしない

複数社から借入しないようにするのも注意しておきたいポイントの1つです。

ローンなどの申込履歴は信用情報機関に6カ月間履歴が残ります。短期間のうちに複数社へ申し込むと、申込履歴から、よほどお金に困っている状況や返済能力などを疑われ、審査に通りにくくなる可能性があります。

また、複数社から借入をすると、1つ1つの借入金額は小さくても、返済社数が増えるため、毎月の返済負担が大きくなってしまいます。負担が大きくなることで、最終的に返済ができなくなってしまうリスクも考えられるでしょう。

このような点からも複数社から借入をせず、借入先はできるだけ絞るようにするのが大切です。

3利用中に返済の延滞や滞納をしない

カードローンの利用中に最も注意したいのが、返済の延滞や滞納です。返済期日に遅れると、信用情報機関に「延滞」「遅延」などとして履歴情報が登録されます。返済の滞納が長期に渡ると、「異動情報」として最長で5年間ほど履歴が残ってしまいます。

返済に遅れてしまうと、レイクで追加の借り入れができなくなるだけでなく、他の借入や審査にも影響を及ぼす可能性があります。

新たな借入ができなくなると、今後のライフプランにも大きな影響を与えてしまいます。そのため、利用中に延滞、滞納をしないよう注意しておき、万が一返済に遅れてしまった場合でも、すぐに延滞・滞納の状況を解消するようにしましょう。

4返済計画を立ててから借入をする

無計画に借入を行うと、返済負担が大きくなり、返済苦に陥ってしまうケースも少なくありません。

レイクの「返済シミュレーション」では、希望の借入金額を選ぶだけで、毎月の返済額や返済回数などを簡単にシミュレーションすることができます。

返済苦に陥らないためにも、あらかじめ返済計画を立てて、無理のない返済ができるようにしておくのが有効です。

合わせてこちらもチェック!

レイクのカードローンは年金受給者でも利用できる

レイクでは、年金受給者でも利用できますが、どういった点に注意しておく必要があるでしょうか。

ここからは、年金受給者がレイクのカードローンを利用する場合の条件や審査のポイント、注意点について解説しますので、それぞれ見ていきましょう。

レイクは収入が年金のみの人でも申し込みが可能

レイクでは、収入が年金のみの人でも申し込むことができます。一般的な金融機関において、年金収入のみでは借入できないケースがほとんどですが、レイクであれば利用が可能です。

収入が年金のみの場合、「年金証書」「年金振込(支払)通知書」「公的年金の源泉徴収票」など、年金収入を確認できるいずれかの書類を準備しておきましょう。

なお、年金収入だけではなく、他にもアルバイトやパートなどでの収入もあった方が、審査にも通りやすくなります。年金以外にも収入がある場合は、それらの収入を証明できる書類も用意しておくと良いでしょう。

年金受給者がレイクのカードローン審査に申し込むときの注意点

年金受給者がレイクのカードローン審査に申し込む場合には、次のような点に注意しておく必要があります。

年金受給者がレイクのカードローン審査に申し込むときの主な注意点

- 総量規制の金額

- 利用できる年齢制限(70歳以下)

- 年齢制限に対して利用できる期間

など

レイクでの借入は、総量規制の対象となります。そのため、年収に対して、いくらまで借りられるかの上限金額をしっかり把握しておくのが大切です。

また、申込時の年齢条件として満20歳以上70歳以下と定められています。満71歳になった時点で追加の借入はできなくなり、残高が残っている場合には、返済のみの対応となるため、注意しておきましょう。

レイクのカードローンを利用できるのは70歳以下まで!年齢制限に注意

年金受給者がレイクのカードローンを利用する場合、年齢制限に注意しておくのが大切です。

例えば、70歳で契約した場合、71歳になるまでの約1年間しか、レイクを利用できません。上限年齢に近い人は、審査に通る可能性も低くなるため、他の借入方法を検討した方が良いケースもあります。

レイクのカードローンは主婦・主夫でも利用できる?

「レイクって主婦・主夫での利用できるの?」「家族にバレないか不安」このような疑問や不安をお持ちの主婦・主夫の方も多いのではないでしょうか。

ここでは、主婦・主夫の方がレイクのカードローンを利用するための条件や、審査の注意点、家族にバレないためのポイントなどについて解説していきます。

本人に収入がない専業主婦・専業主夫はレイクで借入できない

レイクの申込条件では、本人に安定した収入を得ていることが求められます。そのため、本人に収入のない専業主婦・専業主夫は無職として扱われてしまい、レイクで借入することができません。

また、レイクでは配偶者貸付制度に対応していないため、配偶者に安定した収入があっても専業主婦・専業主夫に申し込むことができません。

どうしてもレイクで借入をしたい場合は、パートやアルバイトで安定した収入が得られるようになってから、申し込むようにしましょう。

アルバイトやパートで収入がある主婦・主夫ならレイクを利用できる

アルバイトやパートなどで収入を得ている主婦・主夫であれば、レイクを利用することができます。

「主婦業が忙しく、仕事をする時間がない」という方も多いかもしれません。しかし、短時間のアルバイトやパート、在宅ワークなどでも、継続的に安定した収入を得られる状況になれば、レイクのカードローンを利用することができます。

レイクのカードローンに主婦・主夫が申し込むときの注意点

主婦・主夫がレイクのカードローンに申し込む場合には、次のような点に注意しておくのが大切です。

レイクのカードローンに主婦・主夫が申し込むときの主な注意点

- 申込条件に該当しているかを確認

- 借入希望額を最小限にする

- 配偶者の収入は申告時の年収には含まれない

- 必要書類(本人確認書類・収入証明書類など)は余分に用意しておく

- 返済シミュレーションで計画を立ててから借りるようにする

など

主婦・主夫の場合、満20歳以上~70歳以下で、パートやアルバイトなどで本人に収入があればレイクを利用できます。しかし、本人に収入がない場合は申込条件に該当せず、借入ができないので注意しておきましょう。

また、借入希望額が大きいほど返済負担も大きくなり、審査に通りにくくなるので申込時は、必要最小限の借入希望額で申し込むようにしましょう。

レイクのカードローンで主婦・主夫が借りても家族にバレないためのポイント

「配偶者や家族にレイクを利用していることがバレたくない」という方も少なくありません。主婦・主夫の方が配偶者や家族にバレないためには、次のようなポイントに押さえておくのが有効です。

レイクのカードローンで主婦・主夫が借りても家族にバレないための主なポイント

- 申込時の連絡先は自身の携帯番号を申告する(自宅の電話番号を申告しない)

- カードレスで契約をする(ネット振込やスマホATM取引などを利用する)

- ローンカードを発行する場合は「自動契約機」で受け取る(郵送を利用しない)

- 会員ページでWeb明細登録をしておく(利用明細の郵送を避ける)

- 電話での在籍確認が難しい旨レイクに相談する(在籍確認用書類を提出する)

など

レイクの申込時に自宅の電話番号ではなく、自分の携帯番号を連絡先として伝えておくと、自宅に電話が来ずに済みます。また、カードレス契約や郵送物が届かないように設定しておくと、より家族にバレる可能性を少なくできるでしょう。

ただし、返済が遅れると自宅宛に督促状が届いたり、催促の電話がかかって来たりして家族にバレる可能性が高くなります。返済に遅れることがないよう注意して利用しましょう。

レイク以外で専業主婦・専業主夫でも借入できるカードローン

専業主婦・専業主夫の人が借入したい場合には、レイク以外のカードローンを検討するのも良いでしょう。

ここでは、専業主婦・専業主夫でも利用できるカードローンを2社ほど紹介します。

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…パート・アルバイトの方および専業主婦の方は、20歳以上~60歳以下に限る

- 3…一部例外あり

楽天銀行スーパーローンは、専業主婦・専業主夫でも20歳~60歳以下の人なら50万円以下まで借入することができます。

専業主婦・主夫が申し込む場合、配偶者の勤務先を入力する必要はなく、在籍確認なども実施されないため家族にバレる心配も少ないです。ローンカードが必須で、郵送時は「楽天銀行」名義で届くのでバレる可能性は低いですが、中身を家族に見られないようにだけ注意してきましょう。

楽天会員ランクに応じて審査が優遇されたり、カードの利用で楽天ポイント還元が受けられたり、期間限定キャンペーンも充実しているなど、お得に利用できるのでおすすめです。

| PayPay銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短翌営業日※1 | 最短翌営業日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.59%~18.0% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…安定した収入があれば主婦の方や、配偶者に安定した収入があれば専業主婦/専業主夫の方や収入が年金のみの方でも申込可能。学生はアルバイトなどで収入があっても申込不可

PayPay銀行カードローンは配偶者に安定した収入があれば専業主婦・専業主夫でも利用できます。

配偶者の同意や在籍確認などもいらないため、家族に内緒で借りることも可能です。また、初回借入日から30日間の無利息サービスも利用できるため、一時的な借入ですぐに返済できる方にはおすすめです。

レイクのカードローンは学生でも利用できる?親バレを防ぐポイント

レイクのカードローンは、アルバイトなどで本人に収入がある20歳以上の方なら、学生でも利用できます。

ここでは、学生がレイクのカードローン審査時注意点や、親バレを防ぐポイントについて詳しく解説していきます。

本人に収入がない学生や19歳以下の人はレイクで借入できない

レイクのカードローンは、本人に収入のない学生や、19歳以下の人では申し込めません。

成人年齢が満18歳に引き下げられたことから、貸金業法上では18歳からでもお金を借りられるようになりました。しかし、レイクの申込条件では「満20歳以上70歳以下の本人に安定した収入がある人」としています。

レイクでは、アルバイトなどで安定した収入があれば学生でも申し込みできますが、本人に収入がない場合や、19歳以下では申し込みできない点は理解しておきましょう。

アルバイトやパートで収入がある20歳以上の学生ならレイクを利用できる

レイクでは、学生でも20歳以上の、アルバイトやパートなどにより安定した収入があれば利用することができます。

- 画像出典:レイク

ただし、勤続年数が短い場合や収入金額が少なすぎる場合は、安定した収入があるとみなされず、審査に落ちる可能性があります。

申込時の勤務期間は最低でも6カ月以上は同じ職場で働いてから、収入金額は1カ月あたり3万円~5万円以上は安定して得られるようになってから申し込むのがおすすめです。

学生がレイクのカードローン審査に申し込むときの注意点

学生がレイクのカードローンに申し込むときには、次のような点に注意が必要です。

レイクのカードローンに主婦・主夫が申し込むときの主な注意点

- 申込条件に該当しているかを確認(20歳以上でアルバイトなどをしているか)

- 借入希望額を最小限にする(総量規制の対象金額に注意)

- 学生証は本人確認書類として利用できない

- 必要書類(本人確認書類・収入証明書類など)は余分に用意しておく

- 返済シミュレーションで計画を立ててから借りるようにする

など

レイクは、満20歳以上満70歳以下で本人に安定した収入があることが申込条件となっており、本人に収入がない人や、19歳以下の学生は利用できないので注意しましょう。

また、借入希望額は、総量規制の範囲内(年収の3分の1まで)に収めるようにしましょう。特に学生の場合は、アルバイトなどで収入が限られていることや、初めて融資を受ける人も多く、年収の3分の1よりもさらに低い限度額になる可能性が高いです。年収から総量規制での限度額を確認し、借入希望額も必要最低限の金額にしておくのが大切です。

申込時の必要書類で、学生証は本人確認資料として利用できません。運転免許証や保険証、マイナンバーカードなどの本人確認書類、収入証明書類などはあらかじめ余分に準備しておくようにしましょう。

レイクではWebの公式サイト上に「返済シミュレーション」も設置しており、返済計画を簡単に立てることができます。自分の収入状況に合わせて、無理のない返済計画を立ててから、利用するようにしましょう。

レイクのカードローンで学生が借りても親バレを防ぐポイント

学生がレイクのカードローンで借入した際に、親バレを防ぎたい場合は、次のようなポイントを押さえておくようにしましょう。

レイクのカードローンで学生が借りても家族にバレないための主なポイント

- 申込時の連絡先は自身の携帯番号を申告する(自宅の電話番号を申告しない)

- カードレスで契約をする(ネット振込やスマホATM取引などを利用する)

- ローンカードを発行する場合は「自動契約機」で受け取る(郵送を利用しない)

- 会員ページでWeb明細登録をしておく(利用明細の郵送を避ける)

など

レイクに申し込む際には、連絡先として自宅の電話番号ではなく、自分の携帯番号だけを伝えておくと家族にバレるのを防ぎやすくなります。

また、カードレス契約やWeb明細登録などで、郵送物が届かないように設定しておくのも重要です。

レイク以外で学生でも借入できるカードローン

レイクは20歳以上からしか申し込むことができません。しかし、学生で18歳・19歳の人でも、借入をしたいと考えることがあるでしょう。ここでは、レイク以外のカードローンで、18歳・19歳の学生でも利用できるカードローンを紹介します。

18歳・19歳でも利用できるカードローンとして、最もおすすめなのが「プロミス」です。

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

プロミスは、18歳から74歳まで幅広い年齢層に対応しており、無利息期間も初回借入日から起算されるため、無利息サービスを無駄なく活用できます。緊急時の借入に備えて、事前に申し込み~契約だけをしておいても、30日間の無利息が無駄になりません。

また、Web完結申込なら最短3分で融資を受けることも可能で、振込融資は最短10秒(金融機関による)で入金が可能です。

サポートの窓口も充実していて、様々なニーズに応えてくれるので特に初めてカードローンを利用する方にはプロミスおすすめです。

レイクのカードローンは個人事業主や自営業者でも借入できる?

レイクでは、本人に安定した収入があれば、申込可能なため、個人事業主や自営業者でも借入することができます。

ここでは、個人事業主や自営業者がレイクのカードローンを利用する際ポイントや注意点などについて解説していきます。

レイクのカードローンは自営業者や個人事業主でも利用できる

レイクのカードローンは、自営業者や個人事業主であっても、満20歳以上70歳以下で本人に安定した収入があれば、もちろん利用することができます。

ただし、借入金の資金使途は生活費などに限られており、事業性資金には利用できないので注意してください。

自営業者や個人事業主の方で事業性資金として借入をしたい場合は、通常の「カードローン」でなく、個人事業主専用の貸金業法に基づく「レイク de ビジネス」を利用しましょう。

事業性資金なら貸金業法に基づく「レイク de ビジネス」を選ぶ

貸金業法に基づく「レイク de ビジネス」とは、個人事業主向けで事業性資金にも利用できるカードローン商品です。

「レイク de ビジネス」は総量規制の除外貸付にあたるため、年収の3分の1を超える借入も可能で、即日融資を受けることもできるため、急な資金需要にも対応できます。

通常、銀行などで事業資金を借入する場合、申込から融資実行までは早くても2~3日程度はかかるケースがほとんどです。しかし、「レイク de ビジネス」であればスピーディーに利用できるので、いざという時にもおすすめです。

申し込みの際は、収支計画や資金繰りの見通しなど、事業実態が確認できる書類の提出が必要になる点にだけ注意しましょう。

個人事業主や自営業者がレイクのカードローン審査に申し込むときの注意点

個人事業主や自営業者がレイクのカードローン審査に申し込む場合、次のような点に注意する必要があります。

レイクのカードローン審査に自営業者や個人事業主が申し込むときの主な注意点

- 資金使途を明確にしておく(個人の生計費か事業資金か)

- 事前に必要書類を余分に用意しておく

- 資金使途に合わせて収入状況と返済計画をしっかり立てて利用する

など

個人事業主や自営業者が申し込む場合、個人の生計費なのか、もしくは事業資金であるかといった資金使途を明確にしておくのが大切です。資金使途によって申し込むカードローンが異なります。

また、資金使途を明確にすることで、収入状況に合わせた返済計画が立てやすくなります。返済計画を立てる際は、レイク公式サイトの「ご返済シミュレーション(特定商品)」を利用すると良いでしょう。

「本人確認書類」「収入証明書類」「事業実態が確認できる書類」などの必要書類は事前に、できれば余分に用意しておくとスムーズに審査を進めることができます。

個人事業主や自営業者がレイクの申込時に用意しておくと良い必要書類

個人事業主や自営業者の場合、次のような書類を準備しておくと審査をスムーズに進めやすくなります。

自営業者・個人事業主がレイクの申込時に事前に用意しておくとよい必要書類の例

- 確定申告書B(第一表)

- 青色申告決算書

- 収支内訳書

など

個人事業主や自営業者の場合、本当にその事業を行っているかどうか、事業の安定性に問題がないかといった実態の証明が必要になります。そのため、確定申告書や青色申告決算書、収支内訳書などいずれかの写しを事前に用意しておきましょう。

基本は直近の1期分の写しの提出で問題ありませんが、月ごとに収支の変動が激しい業界などの場合はできれば複数年度分(2~3期分)の書類を用意しておいたほうが良いでしょう。

事前に準備しておくことで、スムーズに審査を進めることができ、素早く融資を受けられる可能性が高くなるでしょう。

個人事業主や自営業者がレイクの在籍確認を受けるときの注意点

個人事業主や自営業者がレイクの在籍確認を受ける場合、次のような点に注意しておくのがおすすめです。

自営業者や個人事業主がレイクの在籍確認を受けるときの注意点の例

- レイクの在籍確認は電話では行われないが、自営業者や個人事業主の場合は事業実態の確認などのために電話でのやり取りが必要になる可能性が高い(※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません)

- 事業用の事務所住所や電話番号がない場合は自宅に連絡が来る

- 事業実態や事業の収益状況、見通しなどの確認がある

- 家族にバレたくない場合は、自分しか取らない電話番号(携帯や事務所など)で申告しておく

など

レイクでは電話による在籍確認は行っていません(※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません)。しかし、個人事業主や自営業者の場合は、簡単には事業実態を把握しにくく、電話確認が必要となるケースが想定されます。

申し込む商品や審査状況によっては、事業実態を把握できる書類の提出や、事業の見通し(事業の現状と見通し・収支の見通し・資金繰りの見通し)などについて質問されるケースもあるので、事前に準備・対策をしておきましょう。

また、家族や勤務先にバレないためには、自分の携帯番号や事務所の番号など、自分しか取らない電話番号を申告しておく、カードレス契約などを利用して郵送物をなしにするなどの対策をとっておくと良いでしょう。

まとめレイクは本人に安定した収入がある人・年金収入のみの人も借入OK!

本記事では、レイクのカードローンが利用できる条件、それぞれのタイプの審査ポイントや注意点などについて詳しくご紹介しました。

レイクのカードローンは、満20歳以上70歳以下で本人に安定した収入がある人なら、無職、年金受給者、主婦・主夫、学生、個人事業主でも借入することができます。

とはいえ、利用するには、それぞれの審査ポイントや注意点を理解したうえで検討するのが大切です。ぜひ、本記事で紹介した内容を参考にして、レイクのカードローンを検討してみてはいかがでしょうか。

レイクのカードローンの無職・年金受給者・主婦・学生・個人事業主でよくある質問

-

無利息サービスや即日融資は雇用形態に関わらず利用できますか?

できます

レイクでは、正社員・派遣社員・アルバイト・パートなど雇用形態に関わらず無利息サービスや即日融資を受けることが可能です。

ただし、365日間・60日間の無利息期間は、諸条件によって利用可否が異なるので注意してください。

また、無利息期間は契約日の翌日からの適用となり、無利息サービスの併用はできません。返済が滞った場合には、無利息サービスは終了となる点にも注意しておきましょう。

-

学生や主婦などアルバイトやパートの在籍確認も書類だけで完了できますか?

電話での在籍確認が必要になる可能性が高いです

レイクでは電話による在籍確認を行っていません(※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません)。しかし、学生や主婦などアルバイトやパートの場合、書類だけでなく、電話での在籍確認が必要になる可能性が高くなります。

電話での在籍確認が必要になった場合には、自分が電話に出られる時間帯を伝えておく、職場に電話がかかってくる旨を伝えてなど、事前に対策をしておくと良いでしょう。