レイクの利用を考えている方の中には、「レイクの金利はどれくらい?」「無利息サービスとはどのようなもの?」といった疑問を持つ方もいるでしょう。

レイクは新生銀行グループの新生フィナンシャル株式会社 が提供するカードローンブランドです。

レイクの金利は、ほかの大手消費者金融とそれほど変わりはありません。レイクの利息を抑えるには、無利息サービスの利用や、繰上返済または一括返済などの活用が効果的です。

本記事では、レイクの金利やほかの消費者金融との比較、レイクの返済方式について解説します。併せて、利息の計算方法やレイクの無利息サービス、利息を抑えるポイントなども紹介します。

結論(この記事のポイント)

- レイクの金利はほかの大手消費者金融とほぼ変わらない

- 無利息サービス適用期間中は金利がゼロになる

- 金利を抑えるには臨時返済や一括返済の利用がおすすめ

- 返済シミュレーションで返済計画を立てることが重要

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

目次

レイクの金利はどれくらい?

レイクの金利は4.5%~18.0%

レイクの金利は、4.5%から18.0%の範囲で設定されます。利用状況によっては、優遇金利の適用や利率の見直しが行なわれます。

適用される金利は契約限度額(極度額)によって異なる

レイクの金利は、利用者の利用限度額によって異なります。

契約限度額が200万円以下の場合

契約限度額(利用限度額)が200万円以下の場合は、最大の利用残高に応じた金利が適用されます。

| 基準残高 | 適用利率 |

|---|---|

| 100万円未満 | 年15.0%~年18.0% |

| 100万円~200万円 | 年12.0%~年15.0% |

レイクの金利(年率)は、借入残高が上記の表に記載されている基準残高に達した日に変更されます。

なお、借入残高が一度でも100万円以上になれば、その後の返済によって100万円未満になったとしても、金利は変更されません。

契約限度額が200万円超の場合

契約限度額(利用限度額)が200万円超の場合は、契約限度額(極度額)による金利(年率)が適用されます。

| 契約限度額(極度額) | 適用利率 |

|---|---|

| 200万円超〜300万円 | 年9.0%~年15.0% |

| 300万円超〜400万円 | 年7.0% |

| 400万円超〜500万円 | 年4.5% |

利用限度額は申込者の信用度によって異なる

利用限度額は、レイクの審査において申込者の信用度によって決定されます。

一般的な金融機関のカードローン審査では、おもに以下のような項目を考慮して利用限度額を決定しています。

| 信用情報 |

|

|---|---|

| 収入や 雇用形態 |

|

| 年齢や 居住形態 |

|

金融機関のカードローン審査ではこのような要素に基づき、申込者ごとにリスクを評価し、借入可能な最大額を決定します。

初回申込時の利用限度額は低めに設定される

一般的な金融機関の審査では、初めて申し込む方に対しては特に、返済能力や信用状況を十分に考慮する必要があるため、貸倒リスクを抑える目的で利用限度額を低めに設定することが予想されます。

消費者金融の上限金利は、利息制限法に基づき以下のように定められています。

| 借入元本 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上から100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

レイクの利用限度額が100万円未満の場合、適用利率は15.0%~18.0%の範囲で設定されますが、多くの場合は18.0%で設定されると考えておいたほうがよいでしょう。

レイクの金利をほかの消費者金融と比較

レイクの金利とほかの消費者金融の金利の違いは、次のとおりです。

| 利用限度額 | 審査時間※1 | 融資時間※1 | 金利(実質年率) | 無利息期間 | 審査通過率※2 | |

|---|---|---|---|---|---|---|

| レイク | 最大500万円 | 申し込み後 最短15秒 |

Webなら最短25分 | 4.5%~18.0% | 365日間、60日間※3 | 24.0% |

| アコム | 1万円~ 800万円 |

最短20分 | 最短20分 | 3.0%~18.0% | 30日間 | 42.0% |

| プロミス | 1万円~ 500万円 |

最短3分 | 最短3分 | 4.5%~17.8% | 30日間 | 37.8% |

| アイフル | 1万円~ 800万円 |

最短18分 | 最短18分 | 3.0%~18.0% | 30日間 | 35.9% |

| SMBC モビット |

1万円~ 800万円 |

最短15分 | 最短15分 | 3.0%~18.0% | なし | 非公開 |

- 1…審査時間・融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…各社の審査通過率は2023年4月~2024年3月まで累計の新規貸付率

- 3…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

レイクは、ほかの主要大手消費者金融と比較すると下限金利がやや高めです。

とはいえ、下限金利4.5%が適用されるのは、利用限度額が400万円超〜500万円以下であるため、初回契約からほかの消費者金融よりも高めの金利が適用される可能性は低いといえるでしょう。

また、基準残高100万円未満の際に適用される上限金利18.0%は、ほかの消費者金融の金利と変わりません。

レイクの2つの返済方式

レイクの返済方式には、「残高スライドリボルビング方式」と「元利定額リボルビング方式」の2つがあります。レイクを利用する際は、通常「残高スライドリボルビング方式」が適用されます。

残高スライドリボルビング方式

残高スライドリボルビング方式とは、元金と利息をあわせた毎月の返済額が、借入残高に応じて変動する返済方式です。初回の借入時に、借入額に応じて返済額が設定されます。

追加で借り入れると、その都度、追加の借入後の借入残高に応じて返済額が再設定されます。返済例は次の表のとおりです。

| 基準残高 | 返済額 |

|---|---|

| 1円~10万円 | 3,000円 |

| 10万1円~20万円 | 6,000円 |

| 20万1円~30万円 | 8,000円 |

| 30万1円~40万円 | 11,000円 |

| 40万1円~50万円 | 13,000円 |

- 上記「返済例」は、Webで契約した場合の一例です

- 契約内容によって、返済額が上記と異なる場合があります

- 契約金額によっては最低返済額が異なるケースがあります。

- 契約中の方は、会員ページより返済額を確認してください

- 不明点はフリーダイヤル0120-09-09-09へ問合せてください

例えば、初回に15万円を借り入れて、毎月6,000円を返済するとしましょう。返済を続け、借入残高7万円の時点で15万円の追加借り入れを行なった場合、借入残高は22万円になります。借入残高が22万円になると、返済額は毎月11,000円に変更されます。

また、レイクの残高スライドリボルビング方式における返済回数は、最終借入日から最長10年・最大120回までになります。

元利定額リボルビング方式

元利定額リボルビング方式とは、元金と利息をあわせた毎月の返済額を、借入残高に関係なく定額で支払う返済方式です。契約額によって毎月の返済額が設定されます。追加で借り入れを行なっても、月々の返済額が変わることはありません。

| 契約額 | 毎月の最低返済額 |

|---|---|

| 10万円 | 4,000円/36回まで |

| 20万円 | 8,000円/36回まで |

契約額が10万円の場合、10万円以内であれば繰り返し借り入れすることができ、返済額は毎月4,000円と変わりません。そのため、元利定額リボルビング方式には、返済が負担になりにくいメリットがあります。

デメリットは、毎月の返済額が低いため、完済までの期間が長期におよぶ可能性があることです。

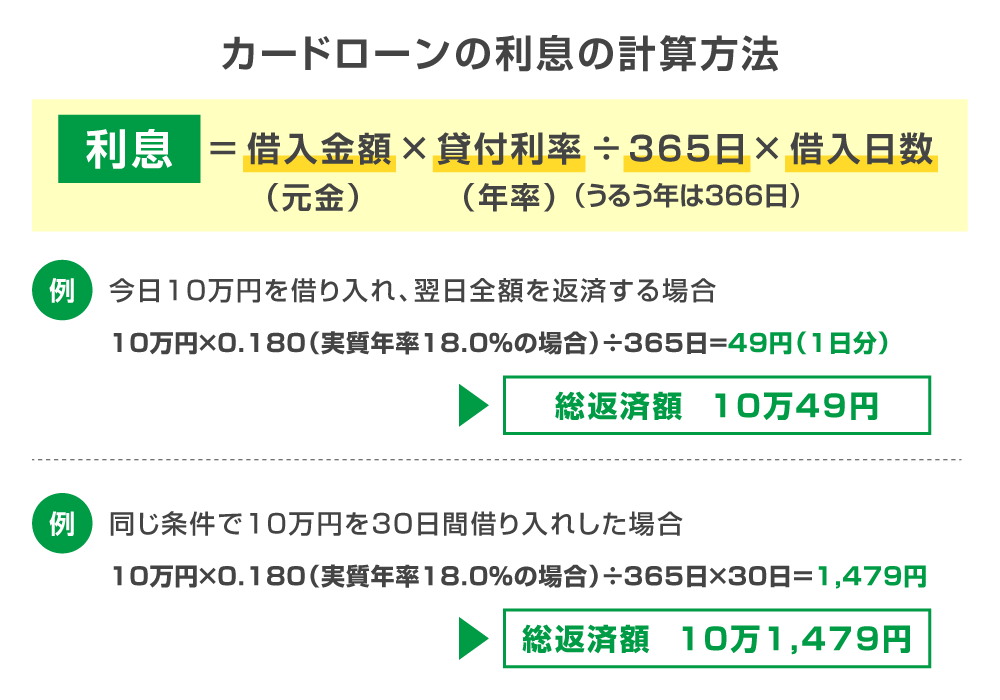

カードローンの利息の計算方法

カードローンの利息は、次のように日割りで計算します。

レイクの返済シミュレーション

レイクで初めて借り入れをするときは無利息期間を利用できます。レイクではじめて契約&Web申込限定で「365日間」「60日間」のいずれかの無利息サービスを活用できます。

上手に利用して有利に返済を進めるためにシミュレーションを参考にしてみましょう。

60日間無利息サービス利用時の返済シミュレーション

一例として、以下の貸付条件で借り入れをした際の毎月の返済額や利息を見てみましょう。

【シミュレーション条件】

- 無利息サービス:60日間無利息(Web申込限定)

- 利用限度額:10万円~100万円

- 借入額:10万円、20万円、30万円、50万円、100万円

- 毎月の返済額:最低金額で計算

- 年利:18.0%(借入額100万円の場合は15.0%)にて計算

| 借入額 | 返済 回数 |

毎月の返済額 | 総返済額 | うち利息 | 60日間無利息で軽減できた利息 |

|---|---|---|---|---|---|

| 10万円 | 31回 | 4,000円 | 12万1,274円 | 2万1,274円 | 4,497円 |

| 20万円 | 31回 | 8,000円 | 24万2,567円 | 4万2,567円 | 8,995円 |

| 30万円 | 31回 | 1万2,000円 | 36万3,862円 | 6万3,862円 | 1万3,489円 |

| 50万円 | 50回 | 1万4,000円 | 68万6,421円 | 18万6,421円 | 3万8円 |

| 100万円 | 49回 | 2万7,000円 | 130万206円 | 30万206円 | 4万3,795円 |

- 上記シミュレーションは参考値です。契約内容によって実際の返済内容とは異なる場合もあるため、あくまでも目安としてご確認ください。

50万円を借り入れたら利息はどうなる?

借入額が増えると、毎月の利息や総返済額が増えます。上記と同じ条件、かつ利用限度額が50万円の場合の返済の内訳を見てみましょう。ポイントとして表内の返済額(A+B)に含まれる利息(B)の割合に注目してください。

| 回数 | 返済額 (A+B) |

元金 (A) |

利息 (B) |

返済後残高 |

|---|---|---|---|---|

| 1 | 1万4,000円 | 1万4,000円 | 0円 | 48万6,000円 |

| 2 | 1万4,000円 | 1万4,000円 | 0円 | 47万2,000円 |

| 3 | 1万4,000円 | 7,017円 | 6,983円 | 46万4,983円 |

| 4 | 1万4,000円 | 7,121円 | 6,879円 | 45万7,862円 |

| 5 | 1万4,000円 | 7,227円 | 6,773円 | 45万635円 |

| 6回目 以降~ |

…… | …… | …… | …… |

| 48 | 1万4,000円 | 1万3,589円 | 411円 | 1万4,205円 |

| 49 | 1万4,000円 | 1万3,790円 | 210円 | 415円 |

| 50 | 421円 | 415円 | 6円 | 0円 |

| 計 | 68万6,421円 | 50万円 | 18万6,421円 | - |

- 上記シミュレーションは参考値です。契約内容によって実際の返済内容とは異なる場合もあるため、あくまでも目安としてご確認ください。

この借り入れでは、「60日間無利息(Web申込限定)」が適用されるため、初回2カ月は利息はかかりません。

「残高スライドリボルビング方式」では、返済期間が長引く(返済回数が多くなる)ほど、利息の総返済額が増えてしまいます。カードローンの利息を減らすには、無理のない範囲で早めの完済を心がけましょう。

レイクの無利息サービスを利用すると利息が減らせる

レイクの無利息サービスとは、新規の申込者を対象に契約日の翌日から特定の期間、無利息でカードローンを利用できる特典です。

このサービスを利用することで、短期の借り入れの際に利息の負担なしで融資を受けることが可能になります。

レイクの無利息サービスは、短期間での資金調達が必要な場合に特に便利です。例えば、給料日までの一時的な資金繰りや、急な出費への対応などに利用することが可能です。レイクのおもな無利息サービスは、以下のとおりです。

初めての方はお得!Web申込限定で「365日間」「60日間」の無利息サービスがある

| 365日間無利息 | 60日間無利息 | |

|---|---|---|

| 利用条件 | ①レイクでの契約がはじめての方 ②Webで申込・契約 ③契約額が50万円以上 ④契約後59日以内に収入証明書の提出とレイクでの登録を完了 |

①レイクでの契約がはじめての方 ②Web申込 ③契約額が1万円~50万円未満 |

| 無利息開始日 | 契約日の翌日から | |

| 無利息期間中の返済 | あり | |

| 返済中の追加借入 | 利用限度額まで何度でも借入可能 | |

| 契約極度額 (利用限度額) |

50万円以上 | 1万円~50万円未満 |

| 無利息期間経過後の貸付利率(年率) | 12.0%〜18.0% | |

- 申込審査後、借入可能額の範囲内で契約額を決定

- 期限内に収入証明書の提出とレイクへの登録が未完了の場合は、60日間の無利息となる

- 無利息期間経過後は通常金利が適用される

- 無利息期間は初回契約翌日から適用される

- 他の無利息商品との併用は不可

レイクで初めての契約をする方で、Web申込なら「365日間」または「60日間」いずれかの無利息サービスを利用できます。

レイクの無利息サービス4つの注意点

無利息サービスの併用は不可

レイクの無利息サービス「「365日間(契約額50万円以上)」「60日間(契約額50万円未満)」の併用はできません。また、これらの無利息サービスはレイクと初めて契約する方に限られています。

無利息サービスの期間は「契約日の翌日」から

無利息サービスの期間は「契約日の翌日」からです。「借入日の翌日」からではない点に注意が必要です。レイクと契約後、早い段階で借り入れを行なうことで、無利息サービスを最大限に活用できます。

無利息期間終了後は通常の金利が適用

無利息期間が終了すると、通常の金利が適用されます。そのため、利用期間や返済スケジュールをしっかりと把握し、計画的に利用することが大切です。

返済が滞った場合は無利息期間は終了

無利息期間中に返済が滞ると、無利息サービスは終了します。返済日の翌日からは、遅延損害金(年率)および利息の負担が発生します。無利息期間内であっても計画的な返済を心がけましょう。

レイクとほかの消費者金融の無利息サービスを比較

レイクとほかの大手消費者金融の無利息期間は次のとおりです。

| 消費者金融 カードローン |

無利息期間※ |

|---|---|

| レイク | レイクで初めて契約&Web申込限定

|

| アコム | 初回契約日の翌日から30日間無利息 |

| プロミス | 初回借入日の翌日から30日間無利息 |

| アイフル | 初回契約日の翌日から30日間無利息 |

| SMBCモビット | なし |

- 「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

SMBCモビットには無利息サービスがありません。できるだけ利息の負担を減らして利用したい場合は、無利息期間が長いレイクの無利息サービスを利用するとよいでしょう。

合わせてこちらもチェック!

レイクの利息を抑える5つのポイント

- 1

- 無利息期間中の返済額を増やす

- 2

- 臨時返済をする

- 3

- 一括返済をする

- 4

- 返済実績を重ねて金利の引き下げ交渉をする

- 5

- 増額申請する

無利息期間中の返済額を増やす

無利息期間が終了すると、残っている借り入れには通常の金利がかかります。無利息期間内に多く返済すれば、借入残高を減らせるため利息の負担を抑えられます。

レイクの無利息サービスは、初めて利用する方限定のお得な特典です。このお得な期間を上手に利用することで、利息の負担を抑えることが可能になります。

臨時返済をする

臨時返済は「繰上返済」ともいい、カードローンの契約で定められた月々の返済額や返済スケジュールに加え、利用者が任意で追加の返済を行なうことを指します。臨時返済のメリットには、以下のようなことが挙げられます。

1. 総返済額の減少

利息は借入残高に応じて計算されます。借入残高を減らすことで利息が減り、結果として総返済額を抑えることができます。

2. 返済期間の短縮

臨時返済を行なうことで、ローンの返済期間を短縮することが可能になります。通常の返済を続けるよりも、より早く借金を完済することができるのです。

臨時返済は、ボーナスなどの臨時収入があったときなど、経済的余裕がある場合に利用するとよいでしょう。

一括返済をする

カードローンの一括返済とは、一度に借入金額の全額と、それにかかる利息の全額を返済し、カードローンを完済させることです。一括返済のメリットは、以下のとおりです。

1. 利息負担の軽減

カードローンの残り期間の利息を払う必要がなくなり、利息の負担が軽減されます。

2. 返済義務の解消

カードローンを完済すると、返済義務がなくなり、経済的な負担から解放されます。

3. 信用情報の改善

信用情報とは、ローンやクレジットカードなどの金融商品の申込履歴や契約内容、返済状況などに関する情報のことです。信用情報は、金融機関が申込者の信用度を評価する際の参考資料として活用されます。

計画より早くカードローンを完済すると、信用情報にプラスの記録が残り、将来マイカーローンや住宅ローンなどの審査の際に有利になる可能性があります。

ただし、一括返済を行なうと手元の資金が大幅に減少するため、生活に影響が出ないかどうか十分に考慮したうえで行なう必要があります。

なお、レイクの一括返済方法は、Web返済サービス、レイク指定の銀行口座へ振込、提携ATM、カードローンATMの4つです。

返済実績を重ねて金利の引き下げ交渉をする

金融機関では、借入や返済状況が良好な優良顧客を大切にしたいと考えています。

レイクの金利引き下げ交渉には、継続的に借り入れをし、期日どおりの返済による信頼関係を築くことが必要です。良好な利用実績があれば、金利の引き下げ交渉によって、金利が下がる可能性があるかもしれません。

とはいえ、金利の引き下げに積極的ではない場合も多いため、あまり期待しすぎないことが重要です。

増額申請する

上述のとおり、レイクでは利用限度額が100万円未満の場合、金利は15.0%~18.0%の範囲内で設定されます。利用限度額が100万円以上になると、金利は12.0%~15.0%に下がり、利息の負担を軽減することが可能になります。

まとまった資金が必要なときは、複数の金融機関から少しずつ借りるよりも、レイクでまとめて借りることで金利を抑えることができます。しかし、大きな金額の借り入れは返済の負担を増やすため、しっかり返済できるかどうかを考える必要があるでしょう。

レイクで借り入れする際の注意点

返済計画を立てる

月収と月々の支出を正確に把握し、借入後の返済額を自分の収支計画に基づいて検討しましょう。返済額は収入に見合った、生活費を圧迫しない範囲内で考えることが重要です。

返済額をもとに全額返済までの期間を計算する際、短期間で返済するほど利息負担は軽減されますが、月々の返済負担が重くなりすぎないようにバランスを取る必要があります。

また、緊急時に返済が滞らないようにするため、予期せぬ出費が発生する可能性を考慮し、返済計画には少し余裕を持たせることも大切です。加えて、臨時収入があった場合には、繰上返済を検討してみましょう。

返済計画を立てる際は、レイク公式サイトにあるシミュレーションの活用がおすすめです。

無利息サービスの条件や期間を確認し賢く利用する

無利息サービスを利用する際は、無利息期間が適用される条件などにも注意しながら計画的に利用することが大切です。無利息期間終了後に適用される金利を確認し、返済計画に影響がないかどうかも検討しましょう。

可能であれば、無利息期間内に全額返済を完了させることで、利息の発生を避けることができます。

借入残高や適用金利を定期的にチェックする

借入中も借入残高などを定期的にチェックすると、自分の経済状況に見合った借り入れを意識でき、過剰な借り入れを防げるでしょう。

返済の遅れは、信用情報に悪影響をおよぼします。将来、マイカーローンや住宅ローンなどの審査に影響する可能性があるため、定期的なチェックで返済遅延を未然に防ぎましょう。

なお、返済額はレイク公式「会員ページ」の「ご返済予定の確認・登録」で確認できます。

返済が遅れると遅延損害金が発生する

返済が遅れると、延滞日数に応じて遅延損害金が発生します。これは、レイクだけでなく、ほかの消費者金融でも同じです。レイクの遅延損害金の計算方法は次のとおりです。

1日分の遅延損害金=利用金額×遅延損害金(年率20.0%)÷365日(うるう年は366日)

返済が遅れた場合、遅延損害金だけでなく、利用が停止される、増額が難しくなるなどの影響があります。返済に遅れないようにするためには、返済日を前もってメールで連絡してくれるサービスの利用がおすすめです。

レイクの「ご返済日前 案内メール」サービスの登録は、会員ページの「お客さま情報の確認・変更」から手続きできます。

レイクの金利に関する口コミ

レイクの利用を迷っている方に向けて、レイクの金利に関する口コミをご紹介します。

アプリが使いやすいが金利が高い

カードローンを利用しました。良かったところはアプリが見やすく、返済日や金額、返済期間が分かるところです。残念に感じたところは金利が高いところと、借り換えローンの審査に落ちてしまったところです。

審査内容については他社借入件数などを詳しく聞かれました。あと、住んでいる場所や年数についても聞かれました。審査にかかった時間は30分程で在籍確認がありました。在籍確認は個人名だったので会社にバレる心配もありませんでした。

限度額は初回は20万円上限で半年後に30万円まで増額することが出来ました。増額審査も30分~1時間程で完了しました。

金利は一番高いものになりましたが、返済金額が利用額によって変わるシステムだったので良かったと思います。引用:みん評

この方は、「レイクの金利は高い」と感じたようです。借り換えローンの審査には落ちてしまったようですが、結果的に半年後には極度限度額(利用限度額)を20万円から30万円に増額できています。

コンビニのATMで手数料無料

セブンイレブンのATMで手数料無料なのがうれしい。無利息の期間も長いしちょっと必要な時に借りるのには便利だと思う。

引用:みん評

現在、セブン銀行ATMを利用する際は、「スマホATM取引」「レイクのカードを使用」どちらの場合でも、取引額に応じて所定の手数料がかかるので注意してください。借入・返済ともに「1万円以下の取引なら110円」「1万円超の取引なら220円」の手数料が必要です。

レイクでは、業界でも初の「365日間」無利息や「60日間」無利息など、長期間の無利息を活用できるのが大きな強みです。少しの金額を借りる場合でも適用されるので、利息の負担を節約することができます。

【まとめ】無利息期間を活用してレイクの利息を抑えよう

レイクの金利は4.5%~18.0%です。ほかの大手消費者金融と比較すると、下限金利が少し高いものの、上限金利は変わりません。レイクの利息を抑えるには、資金に余裕のあるときに、臨時返済や一括返済を行なうとよいでしょう。

また、無利息期間中に多めに返済を済ませるなどの工夫も大切です。ただし、無利息期間中でも返済が遅れると遅延損害金が発生するため、借入前に返済計画をしっかり立てておくことが重要です。

レイクの金利に関するよくある質問

-

「365日間無利息」と「60日間無利息」はどちらがお得?

「365日間無利息」です

どちらの無利息サービスでも、レイクでの契約がはじめてでWeb申込が共通の条件になります。

「365日間無利息」を利用するためには、これらに加えて「Webで契約手続きまで完了(Web完結)」「審査結果で、借入可能額50万円以上を提示されて、限度額50万円以上で契約をする」「契約後59日以内に収入証明書類の提出とレイクでの登録を完了」の3つの条件をクリアする必要があるので注意しましょう。

-

無利息期間中も返済は必要?

必要です

無利息期間中にも返済日はあります。返済日は、カードローンATMで受け取れるご利用明細書または会員ページで確認可能です。

なお、無利息期間中に返済が滞った場合、無利息期間は終了します。返済日の翌日以降、遅延損害金(年率)および利息が発生するため注意してください。