「レイクの返済方法を知りたい」

「レイクの追加返済や一括返済はどうやるの?」

Web返済やスマホATM取引なども使えるレイクは、手軽に利用できるカードローンとして人気です。とはいえ、レイクを利用する際には、返済方法や返済日などについてもしっかりと理解したうえで融資を受けるのが大切です。

そこで、本記事では、レイクの返済方法について解説します。毎月の返済日や追加返済・一括返済方法など詳しく解説していきますので、レイクを利用する際の参考にしてみてください。

結論(この記事のポイント)

- レイクでは5つの返済方法が利用できる

- レイクでは毎月の返済日を自分で選択できる

- 追加返済や一括返済は口座振替以外の返済方法を利用すると良い

- レイクの返済に遅れそうな場合は事前に返済日の変更をしておく

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

目次

レイクで使える5つの返済方法とは?

レイクでは、次の5つの返済方法が利用できます。

| 24時間対応 | 手数料無料 | カード不要 | 一括返済 | |

|---|---|---|---|---|

| ①Web返済 | 〇 | 〇 | 〇 | 〇 |

| ②口座振替 | – ※1 | 〇 | 〇 | × |

| ③スマホATM取引 | 〇 ※2 | × | 〇 | × |

| ④提携ATM | 〇 ※2 | × | × | × |

| ⑤銀行振込 | × | × | 〇 | 〇 |

- 1…毎月6日または27日に自動引き落とし

- 2…設置先店舗による

レイクでは、24時間対応可能なWeb返済・スマホATM取引・提携ATM返済や、毎月決まった日に自動的に引き落とされる口座振替など、自分の状況に合わせて返済方法を選ぶことができます。

また、Web返済・銀行振込は1円単位から返済可能です。一方、口座振替・スマホATM・提携ATMによる返済は1千円単位での返済が基本になります。

いずれの返済方法も便利で利用しやすいのですが、返済方法によって利用できる時間や手続きが異なる点には注意が必要です。

レイクで使える5つの返済方法について、詳しく見ていきましょう。

レイクの返済方法①Web返済

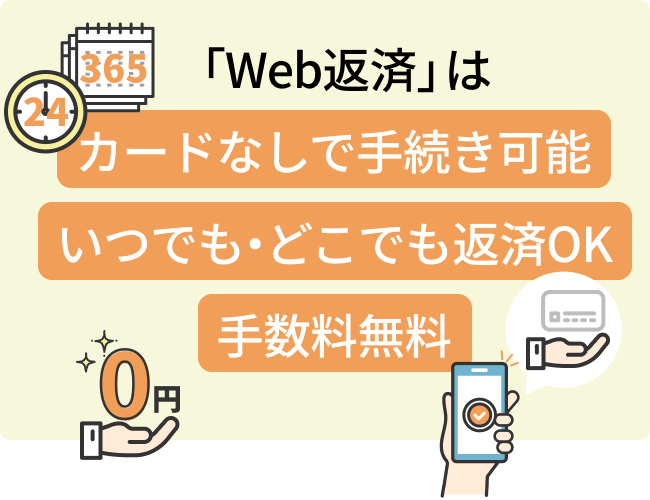

レイクのWeb返済とは、Pay-easyを利用してスマホやパソコンから返済できるサービスです。

カードがなくても手続きが可能で、土日祝日や深夜など、いつでも返済することができます。手数料は無料で、自宅や勤務先など外出せずに返済手続きを行うことができるので便利です。

Web返済を利用するには、レイクの会員ページ内にある「Web返済サービス」より希望の返済額を入力し、金融機関のネットバンキングで決済をすることが可能です。

レイクでWeb返済をするやり方・流れ

レイクのWeb返済サービスの手順は次のとおりです。

■レイクでWeb返済をするときの手順

-

STEP1

レイクの「会員ページ」へログインして「Web返済サービス」を選択

-

STEP2

利用する金融機関を選択

-

STEP3

金融機関のネットバンキングサービスにログインする

-

STEP4

ネットバンキングの案内に沿って、返済金額を確認し、返済を実行

-

STEP5

返済手続き完了

Web返済は、金融機関の営業時間外でもすぐに反映されるため、深夜や土日祝日でも返済が可能です。

ネットバンキングの操作手順は利用する金融機関によって異なるので、操作が不安な人は事前に詳しい操作手順を利用している金融機関で確認しておきましょう。

レイクでWeb返済をするときの注意点

レイクでWeb返済をする際には、次のような点に注意が必要です。

レイクでWeb返済をするときの主な注意点

- Web返済サービスに対応している金融機関で、ネットバンキングが利用できる口座を開設している必要がある

- レイクや金融機関のシステムメンテナンスによって利用できない場合がある

- 金融機関によっては利用しているスマホやブラウザに対応していない場合があるなど

Web返済は、金融機関のネットバンキングサービスの利用が前提になります。Web返済を利用したいときは、先に金融機関のネットバンキングサービスの口座を開設しておきましょう。

レイクの返済方法②口座振替(自動引き落とし)

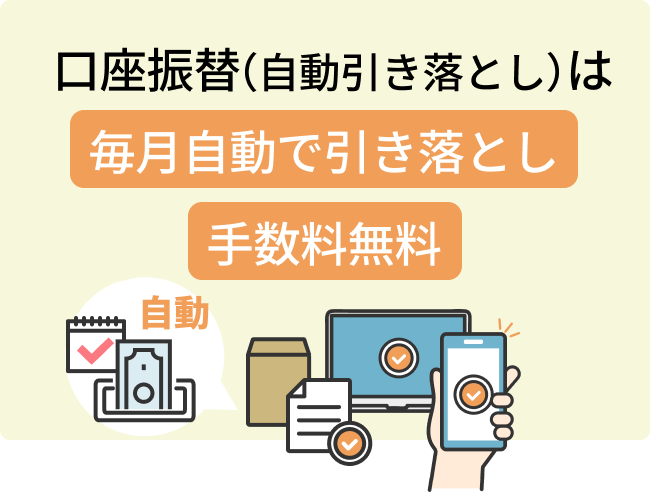

口座振替は、登録した銀行口座から毎月自動的に返済額が引き落とされる返済方法です。

手動で返済手続きを行う必要がなく、毎月自動で引き落とされるので、返済忘れの防止に役立ちます。手数料も無料なので利用しやすいでしょう。

口座振替の引落日は、毎月「6日」「27日」のいずれかから選択することができます。

口座振替の登録方法は「会員ページ(Web・アプリ)」「郵送」のいずれかを利用できます。郵送の場合、書類を印刷したり、記入したりといった手間がかかりますが、Web(PC・スマホ)やアプリから登録すると手間がかからず便利です。

レイクの口座振替(自動引き落とし)で返済するやり方・流れ

レイクの口座振替(自動引き落とし)で返済するには、次の手順で登録が可能です。

■Web(PC・スマホ)で口座振替を設定する

-

STEP1

レイクの会員ページへログイン後、「口座振替(自動引き落とし)」を選択

-

STEP2

登録画面から希望の引き落とし日を選択

-

STEP3

「ネット口座振替受付サービス」より本人名義の金融機関口座を登録する

-

STEP4

登録内容の確認画面または口座登録手続き完了メールを確認し、手続き完了

■郵送で口座振替を設定する

-

STEP1

-

STEP2

申込書に必要事項を記入して金融機関の届出印を捺印

-

STEP3

申込書に記載の住所へ書類を郵送する

-

STEP4

書類がレイクに受理されて手続きが完了(返済予定表が送付されてくる)

郵送で手続きする場合、レイクの公式サイトから申込書をダウンロードする以外にも、フリーダイヤル(0120-09-09-09)へ連絡して取り寄せることも可能です。

なお、初回の引き落とし日は、口座振替手続きの完了日によって次のように設定されます。

| 手続き完了日 | 初回引き落とし日 |

|---|---|

| 1日~5日 | 翌々月の6日 |

| 6日~31日 | 3カ月後の6日 |

| 手続き完了日 | 初回引き落とし日 |

|---|---|

| 1日~18日 | 翌月の27日 |

| 19日~31日 | 翌々月の27日 |

初回の引き落とし日は、登録内容の確認画面や登録完了後のメールおよび返済予定表などで確認できます。銀行口座の残高不足で滞納などをしないよう、手続き完了後にきちんと確認しておきましょう。

レイクの口座振替(自動引き落とし)で返済するときの注意点

レイクの口座振替(自動引き落とし)で返済するときは、次のような点に注意してください。

レイクの口座振替(自動引き落とし)で返済するときの主な注意点

- 「引き落としみなし期間」中は、引き落とされた元金分の利用ができない

- 郵送の場合、手続き完了から実際に引き落としが始まるまで時間がかかる

- 取引状況によっては口座振替の初回引き落とし日より前に、手動で返済をする必要がある

- 口座振替の指定口座は本人名義の口座しか登録できない

- 引き落としできなかった場合、再度引き落としは行われないため、他の方法で返済する必要がある

など

レイクでは、毎月の自動引き落としを代行会社に依頼しています。引き落とし日(返済日)から、レイクにそのデータ届くまでの期間を「引き落としみなし期間」としており、期間中は、引き落とされた元金分の借入はできないので、注意しましょう。

取引状況によっては、口座振替の初回引き落とし日よりも前に返済が必要になるケースもります。この場合は1度、口座振替以外の方法で返済を行う必要があるので注意しておきましょう。

レイクの返済方法③スマホATM取引(セブン銀行ATM)

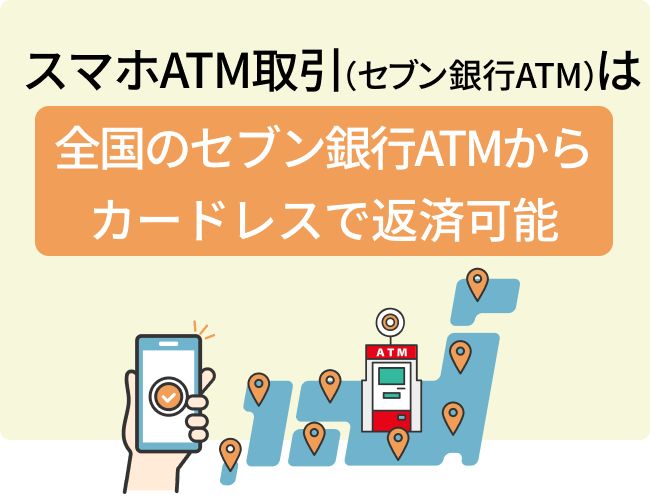

レイクのスマホATM取引とは、レイクアプリを使ってセブン銀行ATMから借入や返済手続きができるサービスです。

レイクのカードを発行していなくても利用でき、全国のセブン銀行ATMからカードレスで返済ができます。

セブン銀行ATMは全国に多数設置されており、土日祝日や深夜でも利用できます。営業時間は次のとおりです。

| 月曜日 | 5時~23時50分 |

|---|---|

| 火曜日・水曜日 | 0時15分~23時50分 |

| 木曜日 | 1時30分~23時50分 |

| 金曜日・土曜日・日曜日 | 0時15分~23時50分 (第3日曜日は0時15分~20時) |

レイクのスマホATM取引で返済するやり方・流れ

レイクのスマホATM取引で返済する手順は次のとおりとなります。

■スマホATM取引での返済方法手順(セブン銀行ATM)

-

STEP1

アプリ画面のアイコンから「返す」をタップし、「スマホATM取引」を選択

-

STEP2

バーコードリーダーが起動

-

STEP3

セブン銀行ATMのトップ画面より「引出し・預入れ・クレジット取引など」を選択し、「スマートフォン」を選択

-

STEP4

ATMに表示されたQRコードをバーコードリーダーで読み取る

-

STEP5

表示された企業番号をATM画面に入力し、「確認」ボタンを押す

-

STEP6

ATM画面の指示に従って返済手続きを行う

スマホATM取引を利用する際は、事前に「レイクアプリ」をダウンロードしておきましょう。

レイクのスマホATM取引で返済するときの注意点

レイクのスマホATM取引で返済する際には、次のような点に注意が必要です。

レイクのスマホATM取引で返済するときの主な注意点

- スマホに「レイクアプリ」をダウンロードしておく必要がある

- 取引金額に応じて所定の取引手数料が必要になる

- システムメンテナンスや年末年始など、利用時間やサービス内容が異なる場合がある

- ATMの設置店舗の営業時間によっては24時間利用できないケースもある

など

スマホATM取引は、全国のセブン銀行ATMで利用できますが、取引金額は1千円単位になります。千円未満の端数は支払いできないので注意してください。

スマホATM取引では、取引金額に応じて次のとおり手数料が発生します。

| 1万円以下の返済 | 110円 |

|---|---|

| 1万円超の返済 | 220円 |

レイクの返済方法④提携ATM(コンビニ・銀行など)

レイクの提携ATM返済は、全国のコンビニや銀行などの提携ATMで利用できます。

提携ATMは設置台数も多く、利用しやすいのが特長です。ほとんどの提携ATMが、深夜や土日祝日でも利用できて、1千円単位から返済できます。

レイクで返済に使える提携ATM

レイクで返済に使える提携先ATMは次のとおりです。

■レイクの返済に使える提携ATM

コンビニ

- セブン銀行

- ローソン銀行

- E-net

銀行

- 西日本シティ銀行

- 福岡銀行

- 熊本銀行

- イオン銀行

- 三井住友銀行

- 三菱UFJ銀行

- 三十三銀行

- 十八親和銀行

- 広島銀行

など

提携ATMによって利用可能な時間帯が異なります。コンビニATMであれば、全国各地にあり、原則24時間返済に対応しているため、コンビニATMの方が利用しやすいでしょう。

レイクの提携ATMで返済するときの注意点

レイクの提携ATMで返済するときの注意点としては次のとおりです。

レイクの提携ATMで返済するときの主な注意点

- ローンカードを発行しておく必要がある

- 利用残高以上の金額を返済すると預り金が発生する

- 取引金額に応じて所定の取引手数料が発生する

など

提携ATMで返済をするには、ローンカードを利用する必要があります。カードを発行していない場合は、Web返済やセブン銀行ATMでのスマホATM取引など、他の方法を利用しなくてはなりません。

預り金が発生した場合に、レイクの会員ページから「お預り金の返却」手続きを行う必要があります。

提携ATMで返済する場合は、取引金額に応じて次のとおり取引手数料が発生します。

| 1万円以下の返済 | 110円 |

|---|---|

| 1万円超の返済 | 220円 |

レイクの返済方法⑤銀行振込

レイクの銀行振込は、レイクが指定する返済用の振込先口座へ、振込で返済する方法です。近所に提携ATMがない場合などに、他の金融機関のATMや窓口などから返済が行えます。

レイクが指定する振込先銀行口座の情報は、レイクの会員ページ内にある「ご返済時の振込入金口座照会」から確認できます。

レイクの銀行振込で返済する方法

レイクの銀行振込で返済するには、次の手順で手続きできます。

■レイクの銀行振込返済の手順

-

STEP1

-

STEP2

「ご返済時の振込入金口座照会」からレイク指定の返済先口座情報を確認する

-

STEP3

金融機関の窓口やATMからレイク指定の返済口座へ振込を行う

レイクの銀行振込で返済するときの注意点

レイクの銀行振込で返済する際には、次のような点に注意が必要です。

レイクの銀行振込で返済するときの主な注意点

- 振込返済を行うには、金融機関ごとに所定の手数料が発生する

- 振込の反映には時間がかかる

など

銀行振込で返済する際の振込手数料は本人負担となりますが、手数料の金額は金融機関によって異なります。窓口とATMでも振込手数料が異なるケースがあるため、注意してください。

また、窓口の営業時間ギリギリに振込を依頼しても、当日中に振込が完了しないケースがあります。

レイクの返済日はいつ?返済日の確認&変更方法や返済忘れ防止の対策など

レイクでは、口座振替を利用する場合を除き、毎月の返済日を任意で自由に設定することができます。

また、返済忘れを防止するために、返済日が近づくと事前にお知らせしてくれるサービスも提供しています。

ここでは、返済日の設定・確認・変更の方法、返済忘れを防止する対策法などについて解説します。それぞれ詳しく見ていきましょう。

レイクは契約時に毎月の返済日を自分で決められる

レイクは契約時に、毎月の返済日を自分で決めることができます。

ただし、口座振替(自動引き落とし)で返済する場合は、毎月「6日」「27日」のどちらかしか選択できないので注意しましょう。

口座振替以外の返済方法(Web返済・スマホATM取引・提携ATM・銀行振込)を利用する場合は、給料日の2~3日後など自分の状況に合わせて余裕をもって返済できる日を設定しておくと良いでしょう。

設定中の返済日はレイクの会員ページから確認できる

レイクの返済日は、レイクの会員ページにログインすると、「会員トップページ」もしくは「ご利用状況・ご契約内容」から簡単に確認できます。

また、フリーダイヤル(0120-09-09-09)からも返済日や返済額の確認が可能です。

なお、レイクの会員ページでは、次のような情報についても確認できます。

■レイクの会員ページで確認できること

- 契約内容

- 利用残高

- 利用可能額

- 返済額

- 返済日

など

毎月の返済日は変更可能!レイクで返済日を変更する方法

レイクでは、毎月の返済日を変更することも可能です。

毎月の返済日を変更したい場合には、レイクの会員ページへログインし、「毎月のご返済日変更」から変更できます。

また、フリーダイヤルからも手続き可能です。フリーダイヤルへ連絡し、自動音声ガイダンスに沿って操作するだけで変更できます。

毎月の返済日に遅れそうな場合にも、返済日の3日前からレイクの会員ページの「ご返済予定日の登録・変更」から返済日の変更可能です。ただし、状況によっては返済日の変更ができないケースもあるため、注意してください。

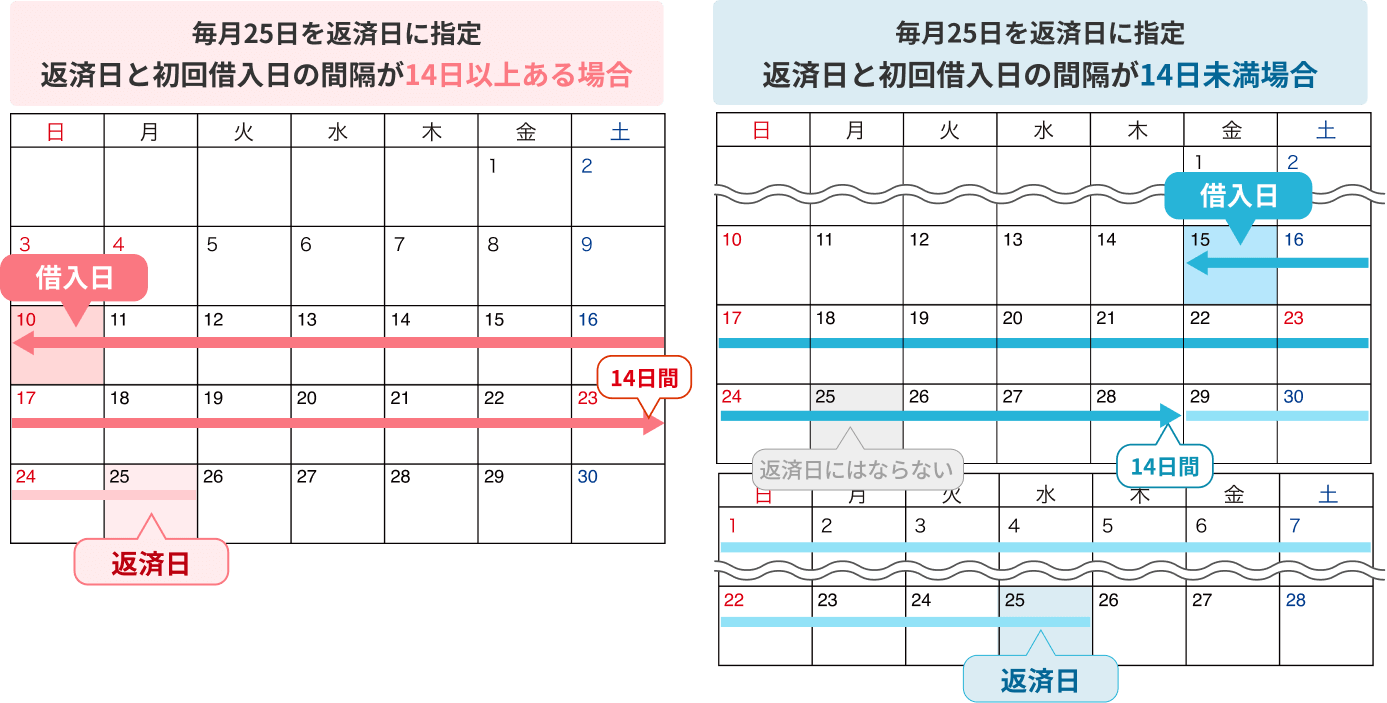

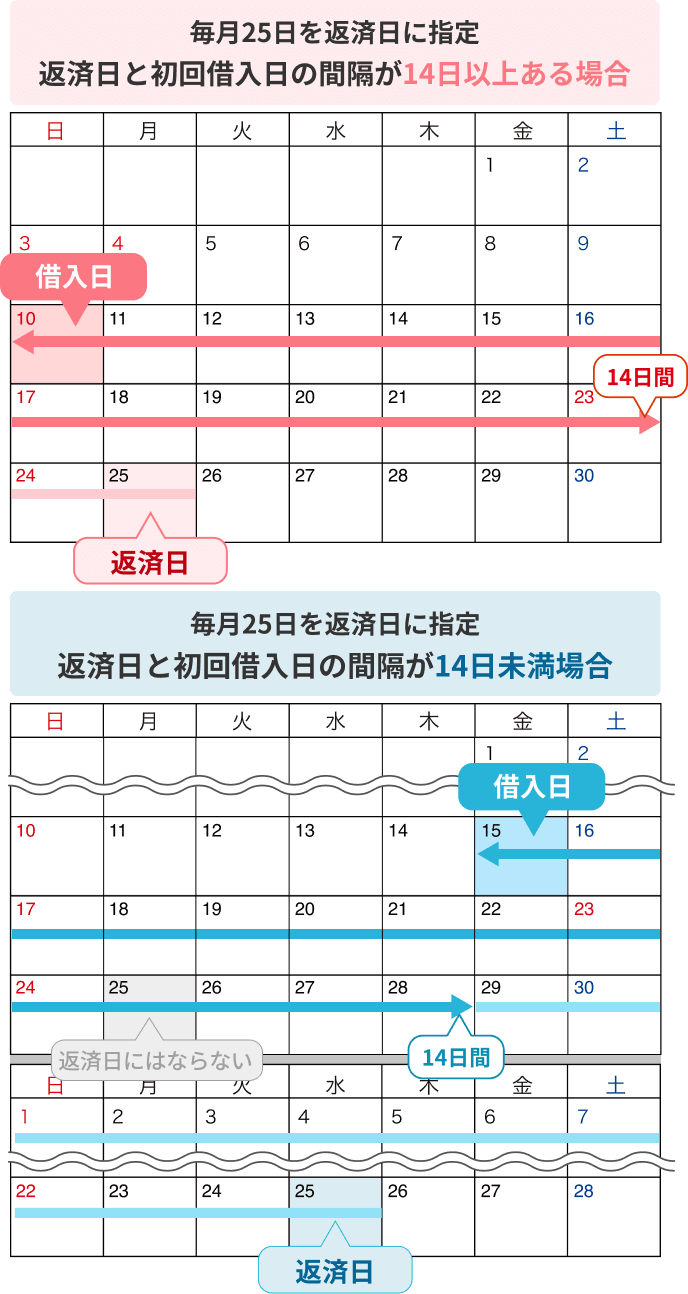

初回借入日によって最初の返済日が変わるので注意!

レイクでは、初回借入日と選択した返済日との間隔が14日以上かどうかで初回の返済日が変わるため、注意が必要です。初回借入日と選択した返済日が14日以上ある場合には、その月の指定日が返済日として設定されます。

例えば、毎月25日を返済日に指定し、10日に最初の借入をした場合、当月25日まで14日以上間隔があるため、当月25日が最初の返済日になります。しかし、15日に初回の借入をした場合には、当月25日までの間隔が14日以下のため、翌月の25日が初回の返済日になります。

初回借入日によって最初の返済日が変わってくる点に注意しておきましょう。

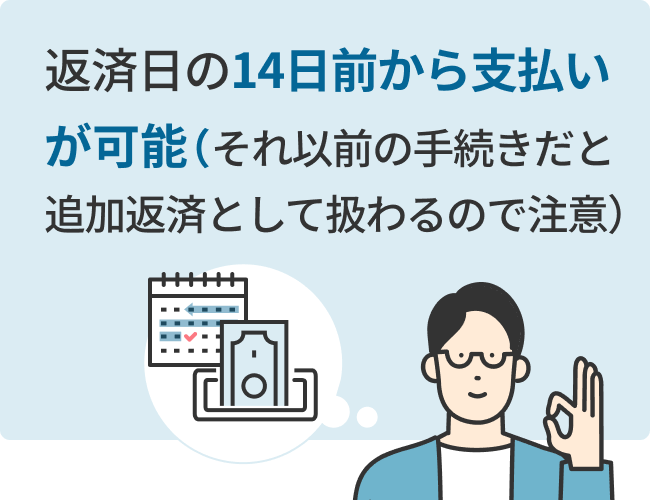

レイクでは返済日の14日前から当月分の返済ができる

レイクでは、返済日の14日前から当月分の返済が可能です。

仕事や旅行などの予定があって、当月の返済日に返済を忘れてしまうケースも考えられます。返済日の14日前から返済できるため、期日に余裕を持って手続きしておくと良いでしょう。

ただし、返済日の14日前よりも早く返済手続きをした場合には、当月分の返済とはならず、追加返済として扱われてしまいます。追加返済として扱われた場合は、当月分の返済も通常どおり支払わなければなりません。

返済のタイミングを間違えると、当月分の支払いができておらず、延滞として扱われてしまう可能性があります。個人信用情報に影響を及ぼすリスクもあるので注意しましょう。

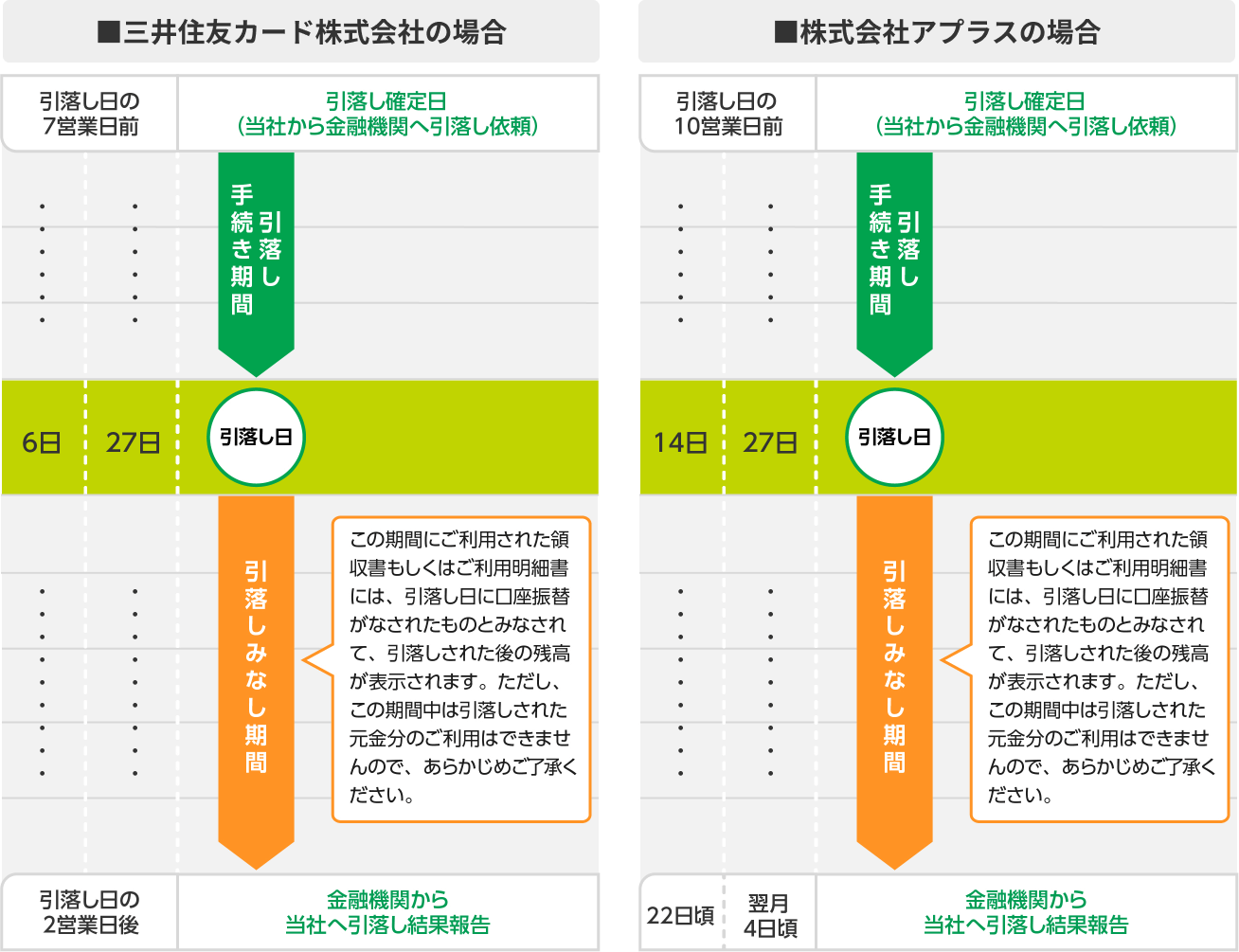

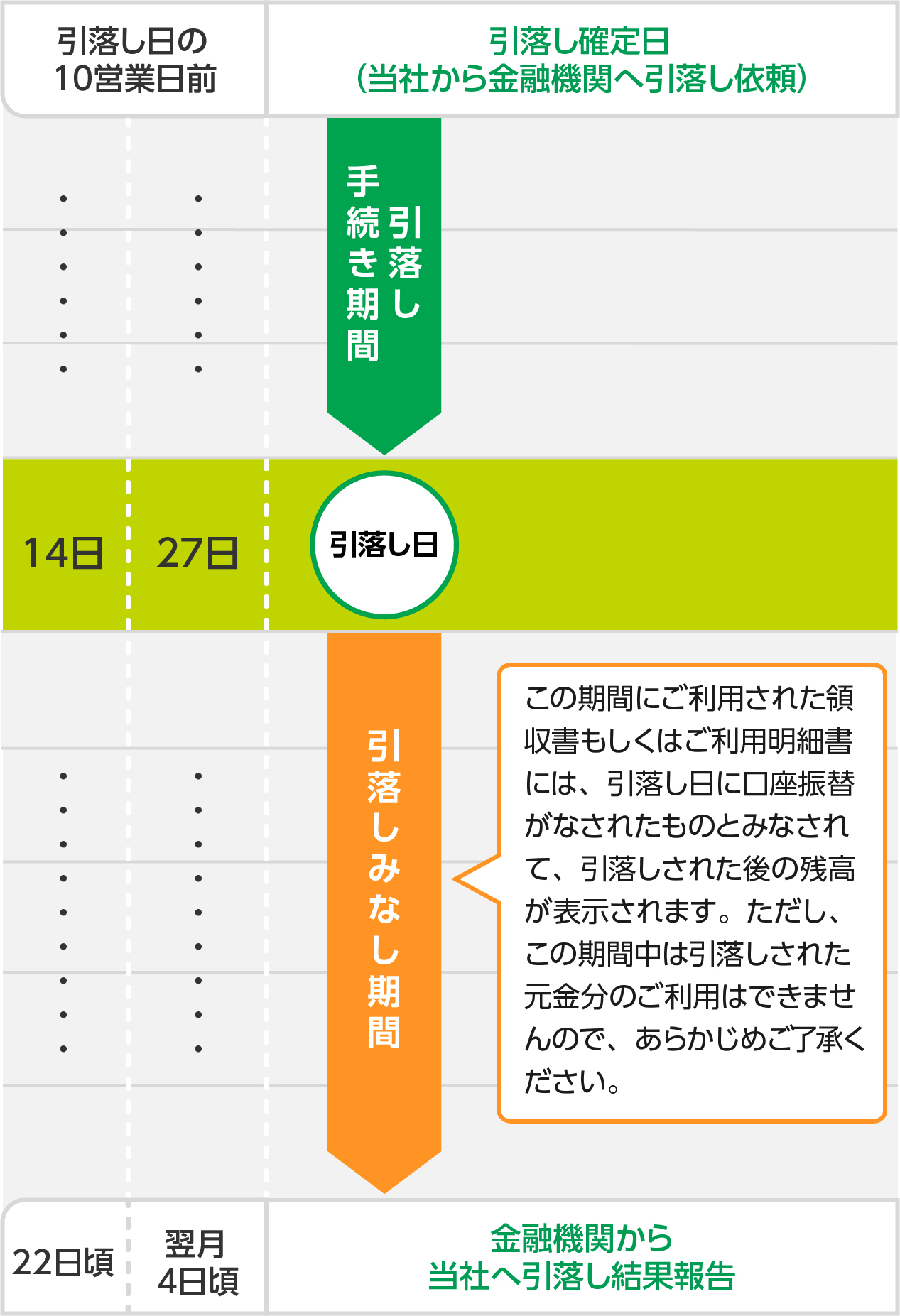

口座振替の引落し日と引落しみなし期間について

口座振替(自動引き落とし)では、引き落としを行う代行会社(三井住友カード株式会社または株式会社アプラス)によって、毎月「6日」もしくは「27日」に返済分を引き落としています。

しかし、引き落とし日(返済日)の時点では、レイク側に代行会社から返済されているかどうかのデータが届いていません。そのため、レイクにデータが届くまでの期間は、引き落としができたとして「引き落としみなし期間」としています。

「引き落としみなし期間」は、引き落とし代行会社によって次の画像のとおり異なります。

- 画像出典 : レイク

■三井住友カード株式会社の場合

- 画像出典 : レイク(以下同)

■株式会社アプラスの場合

引き落としみなし期間中も借入や返済手続きはできますが、引き落とされた元金分を借入することはできません。また、引き落とし期間中は、借入と返済を合わせて6回までしか利用できないので注意してください。

返済日を忘れないようにメールお知らせサービスを利用するのがおすすめ!

レイクでは、返済期日の前に、返済日と返済額が記載されたメールを配信してくれる「ご返済日前 案内メール」を利用できます。前もって連絡があるため、返済忘れを防止できるので、登録しておくと良いでしょう。

「ご返済日前 案内メール」は、レイクの会員ページにある「お客さま情報の確認・変更」から設定が可能です。

なお、メールアドレスの受信制限をしている場合は、@shinseifinancial.co.jpからのメールを受信できるように設定を変えておきましょう。

レイクの返済方式と毎月の返済額とは?

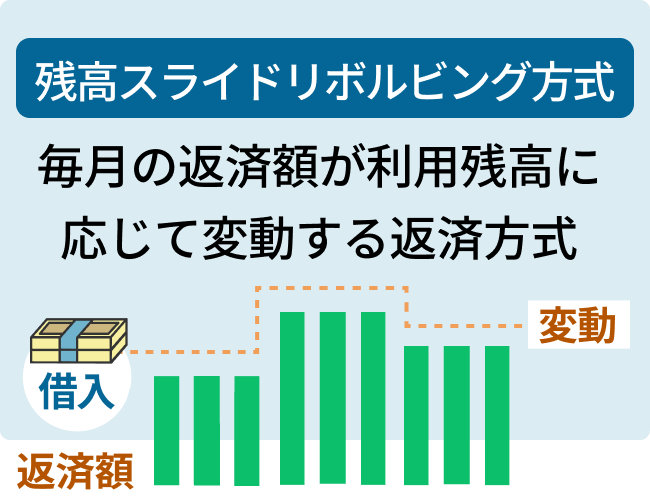

レイクでは「残高スライドリボルビング方式」と、「元利定額リボルビング方式」の2種類の返済方式があります。

■レイクの2つの返済方式

ただし、レイクの返済方式は自分で選択することはできません。通常は「残高スライドリボルビング方式」が適用されます。

レイクの返済方式について解説しますので、見ていきましょう。

残高スライドリボルビング方式

残高スライドリボルビング方式とは、毎月の返済額が、利用残高に応じて変動する返済方式のことです。

初回借入時に、借入額に応じた返済額が設定され、追加の借入が発生するたびに、追加の借入後の残高に応じて返済額が再設定される仕組みになっています。

残高スライドリボルビング方式での返済例は次の表のとおりです。※契約額30万円超~200万円の方、Webで契約、借入直後残高50万まで、貸付利率(年率)18.0%の場合

| 借入直後残高 | 最低返済額 |

|---|---|

| 1円~10万円 | 3,000円 |

| 10万円超~20万円 | 6,000円 |

| 20万円超~30万円 | 8,000円 |

| 30万円超~40万円 | 11,000円 |

| 40万円超~50万円 | 13,000円 |

- 上記「返済例」は、Webで契約した場合の一例です

- 契約内容によって、返済額が上記と異なる場合があります

- 契約金額によっては最低返済額が異なるケースがあります。

- 契約中の方は、会員ページより返済額を確認してください

- 不明点はフリーダイヤル0120-09-09-09へ問合せてください

例えば、10万円の利用であれば毎月の返済額は3,000円ですが、追加の借入で利用残高が20万円になると返済額も6,000円に増えます。

返済回数・期間は、最終借入日から最長10年・最大120回です。毎月の返済額は利用残高に応じて自動的に変動してくれますが、返済が長引かないよう最低返済額+αで追加返済もしていくようにすると良いでしょう。

現在は、新規契約の場合、一律で残高スライドリボルビング方式が適用されます。

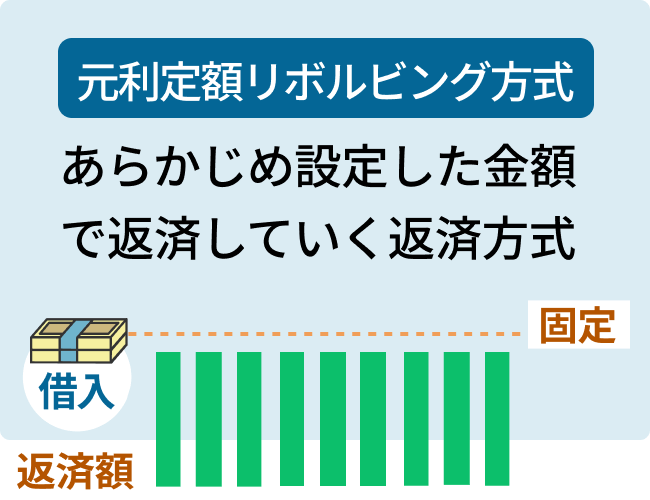

元利定額リボルビング方式

元利定額リボルビング方式とは、あらかじめ設定した金額で返済していく返済方式のことです。手数料を含めた支払金額が毎月一定となり、利用残高が変動しても毎月の返済額は影響を受けないのが特徴です。

追加の借入を行った場合でも返済金額が変わらないので、翌月急に返済額が増えるといったことがありません。一方、利用残高が増えても返済額が増えることがないため、残高が減りにくく返済期間が長期になりやすい点に注意が必要です。

レイクの元利定額リボルビング方式の場合の返済例は次の表のとおりです。

| 利用限度額 | 毎月の最低返済額 |

|---|---|

| 10万円 | 4,000円/36回まで |

| 20万円 | 8,000円/36回まで |

なお、現在は元利定額リボルビング方式を選択することはできません。現時点で既に元利定額リボルビング方式で契約をしている人のみ、こちらの返済方式を利用できます。

合わせてこちらもチェック!

レイクの返済シミュレーションの使い方

レイクの公式サイトでは、「返済シミュレーション」ツールを利用することができます。

レイクの返済シミュレーションでは、希望借入額から「毎月の返済額」を、毎月の返済額から「借入可能額」の2つをシミュレーションすることが可能です。

ここでは、レイクで借入した場合の返済シミュレーションをいくつかご紹介しますので、それぞれ見ていきましょう。

レイクで5万円借りたときの返済シミュレーション

レイクで5万円を金利18.0%で借りたときの返済シミュレーションは次のとおりです。

| 最低返済額だけで返済した場合 | 毎月10,000円ずつ返済した場合 | |

|---|---|---|

| 毎月の返済額 | 4,000円 | 10,000円 |

| 返済回数 | 14回 | 6回 |

| 返済総額 | 55,778円 | 52,375円 |

| 利息総額 | 5,778円 | 2,375円 |

毎月4,000円ずつの最低返済額だけで返済した場合、返済回数は14回と、1年以上にわたって返済を続ける必要があります。

一方、毎月10,000円ずつ返済した場合、返済回数は6回と大幅に少なく、早く完済できます。

最低返済額で返済を続けた場合、元金が減るスピードも遅くなるため、最終的に支払う利息額も倍以上になってしまいます。できるだけ利息負担を減らしたい場合には、最低返済額よりも多めに返済しておくのが良いでしょう。

レイクで50万円借りたときの返済シミュレーション

次に、レイクで50万円を金利18%で借りたときの返済シミュレーションを見てみましょう。

| 最低返済額だけで返済した場合 | 毎月20,000円ずつ返済した場合 | |

|---|---|---|

| 毎月の返済額 | 14,000円 | 20,000円 |

| 返済回数 | 52回 | 32回 |

| 返済総額 | 721,450円 | 631,374円 |

| 利息総額 | 221,450円 | 131,374円 |

最低返済額だけで返済した場合、返済回数は52回となり、完済までに4年以上かかる計算になります。

しかし、毎月20,000円ずつ返済した場合、返済回数は32回と大幅に短くなります。利息総額だけで比べてみても、9万円以上の差が生じます。

毎月の約定返済額よりも多めに返済することで、元金の減少スピードが早く、その分の利息支払いも抑えられます。やはり、余裕があるときには最低返済額よりも多めに返済するのがおすすめです。

レイクで100万円借りたときの返済シミュレーション

最後に、レイクで100万円を金利15.0%で借りたときの返済シミュレーションを見てみましょう。

| 最低返済額だけで返済した場合 | 毎月50,000円ずつ返済した場合 | |

|---|---|---|

| 毎月の返済額 | 27,000円 | 50,000円 |

| 返済回数 | 51回 | 24回 |

| 返済総額 | 1,351,186円 | 1,157,934円 |

| 利息総額 | 351,186円 | 157,934円 |

最低返済額で返済した場合、返済回数は51回となり、返済期間も4年以上と長くなることが分かります。返済期間も長期にわたるため、支払利息額も35万円以上と高額です。

一方、毎月50,000円ずつ返済した場合、返済回数も24回と大幅に短くなります。期間が短く、元金が減少するスピードも速くなるため、その分支払利息も削減できます。

無理して大きな金額を返済していくと、自分の生活や他の支払いに影響が出てしまいます。無理のない範囲で、できるだけ多めに返済していくことが重要です。

レイクでは追加返済も可能!

レイクでは、毎月の最低返済額に加えて、追加で返済することができます。

毎月の返済日に最低返済額を返済していれば、契約上は何の問題もありません。しかし、最低返済額だけで返済を続けると、返済期間が長期にわたるため、その分の利息支払いも多く、返済総額も大きくなってしまいます。

一方、追加返済を併用することで、借入残高も早く少なくなり、利息の支払いを抑えることができます。

レイクの追加返済(繰上返済)に使える返済方法

レイクの追加返済(繰上返済)には、次の返済方法が利用できます。

■レイクで追加返済する方法

- Web返済サービス

- スマホATM取引

- 提携ATM返済

- 銀行振込

レイクでは、口座振替以外の返済方法であれば、いつでも追加返済することができます。

いずれの返済方法でも、通常の返済手順と同じように手続きするだけです。毎月の返済とまとめて支払う場合は、多めに入金をすれば差額がそのまま元金に充てられます。

毎月の返済を「口座振替(自動引き落とし)」で行っている場合は、上記4つのいずれかの方法で追加返済を行いましょう。

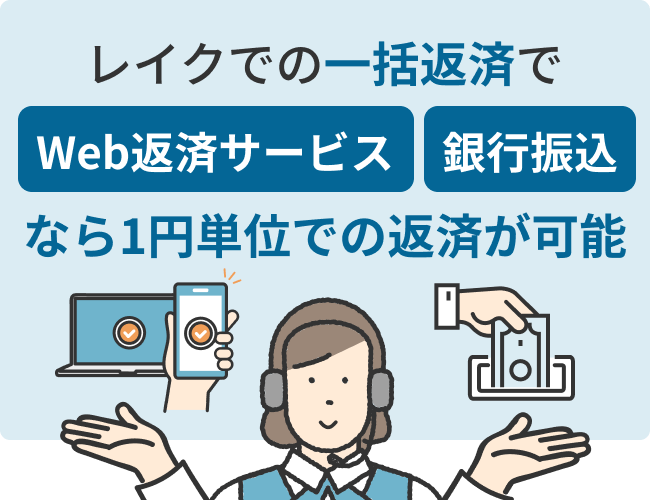

レイクで一括返済するには?

レイクで一括返済をするには、「Web返済サービス」「銀行振込」いずれかの方法が利用できます。

また、一部の提携ATM返済(セブン銀行・ローソン銀行・E-net・三菱UFJ銀行・イオン銀行・西日本シティ銀行など)からも、一括返済手続きが可能です。

しかし、提携ATMでは1千円単位での返済となるため、千円未満の端数を支払うことができません。「提携ATM」や「スマホATM取引」で多めに入金した場合、端数分は「預り金」となってしまいます。

そのため、一括返済をする場合は1円単位での入金が可能な「Web返済サービス」もしくは「銀行振込」を利用すると良いでしょう。

レイクで一括返済をするやり方・手順

レイクで一括返済する手順は、次のとおりです。

■レイクでの一括返済する手順

-

STEP1

レイクの会員ページへログインし、「完済金額の確認」を選択

-

STEP2

完済予定日を指定し、「シミュレーションする」を選択し、完済金額を確認する

-

STEP3

完済金額を「銀行振込」もしくは「Web返済サービス」から入金する

-

STEP4

手続き後に、会員ページから借入残高が0円になっていることを確認

(必要に応じて、解約手続きや解約証明書・完済証明書の発行などを行う)

「Web返済サービス」の場合、手数料は無料で手続きできますが、「銀行振込」の場合、銀行所定の振込手数料が発生します。手数料を抑えたいのであれば、「Web返済サービス」を利用するのがおすすめです。

レイクの返済を延滞するとどうなる?

レイクの返済を延滞してしまうと、次のようなリスクが考えられます。

レイクの返済を延滞した場合に考えられるリスク

- 遅延損害金が発生する

- カードローンが利用停止になる

- 信用情報に影響が出てしまう

- 家族などの身内に借入がバレてしまう可能性が高まる

延滞を繰り返したり、長期間にわたって返済が遅れたりすると、信用情報に延滞情報が登録されてしまい、今後の融資審査に影響する可能性があります。また、電話や郵送での督促が行われるため、レイクで借入していることが家族などにバレてしまうリスクが高まります。

こうしたリスクを避けるためにも、レイクの返済に遅れそうなときには、事前に返済日の変更手続きをしておくのがおすすめです。返済日の変更は、返済日の3日前から、会員ページの「ご返済予定日の登録・変更」や、フリーダイヤル(0120-09-09-09)の自動音声サービスから手続きが可能です。

ただし、利用状況によっては返済日の変更ができないケースもあるので注意しましょう。また、返済が遅れそうな場合、返済日を過ぎている場合、いずれの場合でも、できる限り早い段階でレイクに連絡を行い、返済の意思を示すことが大切です。

まとめレイクの返済方法を理解して賢く利用しよう

本記事では、レイクの返済方法について詳しく解説してきました。

レイクでは、「Web返済」、「口座振替(自動引き落とし)」、「スマホATM取引」「提携ATM返済」、「振込返済」の5つが利用可能です。

また、口座振替(自動引き落とし)以外の返済方法であれば、毎月の返済日を自分で決めることができ、給料日後など自分の状況に合わせて設定できるため、利用しやすいカードローンといえます。

ぜひとも、本記事で紹介した内容を参考にして、レイクの利用を検討してみてはいかがでしょうか。

レイクの返済についてよくある質問

-

「完済証明書(残高証明書)」や「解約証明書」は発行できますか?

できます

「完済証明書(残高証明書)」、「解約証明書」は、完済手続き完了後にレイクの「会員ページ」のご利用状況・ご契約内容から発行可能です。また、郵送での発行を希望する場合は、フリーダイヤル(0120-09-09-09)へ連絡することで手続きできます。

ただし、「解約証明書」を発行する場合は、事前に解約手続きを行っておく必要があるので、注意してください。

-

口座引き落としが開始されるまではどのように返済すればよいですか?

口座振替以外の方法で返済してください

Web返済やスマホATM取引など、他の方法から返済する必要があります。返済方法によって手数料が発生するので注意しておきましょう。