カードローンを利用したいと考えている派遣社員の人もいるでしょう。非正規雇用である派遣社員は、正社員のように雇用状態が安定していません。カードローンの審査に通るのか不安な人も多いはずです。

派遣社員でもカードローンの利用は可能です。ただし、派遣社員はカードローンの申込にあたって、注意しておかなければならない点はあります。

本記事では、派遣社員がカードローン審査に通るポイントや、在籍確認について解説します。

結論(この記事のポイント)

- 派遣社員でも安定した収入があればカードローンを利用可能

- 派遣社員でも申込しやすいのは消費者金融カードローン

- カードローンで借入できるのは年収の3分の1程度まで

- 派遣社員の在籍確認は派遣元に対して行われる

- 電話による在籍確認が難しい場合には在籍証明書等を用意しておく

目次

派遣社員でもカードローンでお金を借りることは可能

急にお金が必要になったとき、利用限度額まで何度でも借入ができるカードローンは便利です。カードローンは審査に通過しなければ利用できませんが、派遣社員であってもカードローンの審査に通る可能性は十分にあります。

カードローンは安定した収入があれば利用できる

カードローンを利用するには、安定した収入が必要です。派遣社員や契約社員、出向社員などであっても、毎月継続して給料をもらっている状態なら、安定した収入があるとみなされます。

カードローンで借りたお金は、毎月返済しなければなりません。カードローンを利用するには、借りたお金を返す能力、すなわち「返済能力」が求められます。安定した収入がある派遣社員は、返済能力にも問題がないと考えられるため、審査に通る可能性も高いでしょう。

常用型派遣や紹介予定派遣の方が審査に通る可能性が高い

派遣社員には次のような種類があります。

| 派遣の種類 | 概要 |

|---|---|

| 登録型派遣 | 一般的な派遣の形態。仕事があるときだけ、派遣元と派遣スタッフとの間で雇用契約が結ばれる。 |

| 常用型派遣 | 派遣元が派遣スタッフを常時雇用する形態。 派遣期間が満了しても雇用契約は継続する。 |

| 紹介予定派遣 | 派遣期間満了後、派遣スタッフと派遣先が合意すれば、派遣先の直接雇用に切り替わる形態。 |

一般的な登録型派遣は、雇用されている状態が継続するとは限りません。そのため、勤務実績として勤続年数が短い場合などは、審査に通りにくいことがあります。

常用型派遣や紹介予定派遣は雇用状態が安定しているため、登録型派遣よりも審査に通る可能性が高いでしょう。

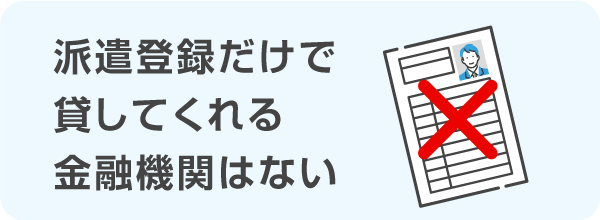

派遣登録だけで貸してくれる金融機関はない

派遣で働く場合、まず派遣会社に登録し、条件に合う仕事を紹介してもらうのが一般的です。派遣登録しただけで仕事が決まっていない状態では、カードローンの審査には通りません。同様に、派遣期間が終了し、次の派遣先が長期間決まっていない場合にも、審査に通りにくくなります。

カードローンに通るには、安定した収入が求められます。例え派遣登録をしていても、毎月継続的に給料を得ている状態でなければ、借入は難しくなります。

消費者金融なら派遣社員でも申込しやすい

カードローンの取り扱いをしている金融機関は多数ありますが、銀行または消費者金融のカードローンを利用する人が大半です。

銀行カードローンと比べて、消費者金融カードローンの審査は柔軟な傾向があります。審査に自信がない派遣社員は、消費者金融カードローンの利用を検討してみましょう。

銀行カードローンは低金利であるため、銀行の利息収入が少なくなります。貸し倒れを防ぐために、審査を厳しくする必要があるのです。近年は金融庁の監督も強化され、銀行カードローンの審査は以前と比べて厳しくなっています。

一方、高金利の消費者金融カードローンは、利息収入が大きくなっています。利息で一定の収益を確保できるため、審査はそれほど厳しくありません。

派遣社員がカードローンの審査申込で押さえておくべきポイント

派遣社員がカードローンを利用するには、申し込んだ後、審査に通過しなければなりません。審査に通るには、事前の対策も必要です。派遣社員がカードローン審査申込で押さえておきたいポイントを解説します。

派遣社員がカードローンの審査申込で押さえておくべき主なポイント

1勤務実績を積んでから申し込む

派遣社員がカードローン審査に通るには、安定した収入が必要です。安定した収入とみなされるには、ある程度の期間勤務を続けている実績が必要です。

派遣会社に登録しているけれど、実際に勤務していない状態ではカードローンの審査には通りません。実績はあるけれど、前回の派遣終了後、次の派遣先が決まっていない場合も同様です。

なお、派遣先が決まって1日働いただけで審査に通るわけではありません。必要な勤務実績は金融機関によって異なります。心配な場合には、ホームページを見るか、直接問い合わせて確認してみましょう。

一般的には、少なくとも3カ月以上、できれば6カ月以上の勤務実績を積んでから申し込むのがおすすめです。

2借入希望額を少なめにする

カードローンの利用限度額は申込者ごとに異なり、審査によって決まります。申込時には借入希望額を記入しますが、必ずしも希望どおりの利用限度額になるわけではありません。

審査に通ることを優先するなら、借入希望額は少なめにしておきましょう。借入希望額が多い場合、審査も慎重に行われます。また、多めの借入希望額を記入したとしても、結局は返済能力に見合った金額が設定されます。スムーズに審査を終わらせるためにも、借入希望額は少ない方が安心です。

もし設定された利用限度額が思ったより少なかったとしても、契約後に増額はできます。借入と返済の実績を積んだ後に増額申込をすれば、増額してもらえる可能性が高くなります。

3社会保険に加入する

派遣社員でも社会保険(厚生年金保険、健康保険)に加入していた方が、審査で有利になる可能性が上がります。ただし、社会保険に加入するには次のような条件を満たさなければなりません。

① 1週間の労働時間及び1カ月の労働日数が正社員の4分の3以上

② 契約期間が2カ月を超える見込み

上記①に該当しない短時間の派遣でも、次の条件を満たしていれば、社会保険の加入対象となります。

- 1週間の労働時間が20時間以上

- 契約期間が2カ月を超える見込み

- 1カ月の賃金が8万8,000円以上

- 労働者数51人以上の企業に雇用されている

- 学生でない

社会保険に入っていれば、上記のような条件を満たしていることが分かるため、継続的に勤務している状態とみなされやすくなります。健康保険証を在籍確認書類として提出すれば、審査もスムーズでしょう。

4申込情報を正確に記入する

カードローンの申込時には、必要な情報を正確に記入することが大切です。派遣社員で審査に自信がない場合、雇用形態や勤務期間を偽りたくなるかもしれません。しかし、審査の際には信用情報の照会や在籍確認なども行います。虚偽の申告をしても、ほとんどの場合バレてしまいます。

そして、もし虚偽情報を書いたことがバレた場合、信用をなくしてしまうため、審査に通ることはないでしょう。お金を借りるには、信用が第一です。嘘をつく人にお金を貸してくれるところはないのです。

うっかり記入ミスをした場合でも、意図的に虚偽の情報を書いたと疑われてしまいかねません。カードローンの申込情報を記入するときには、十分注意して、正確な情報を記入しましょう。

5信用情報が心配なら事前に確認

カードローンでは、信用情報の審査も行われます。信用情報とは、申込者がこれまでクレジットやローンなどを利用した履歴のことです。

個人の信用情報は、金融機関の情報共有のため、信用情報機関に登録されています。金融機関は申込者の信用情報を照会し、過去の取引に問題がなかったかを確認できる仕組みになっています。

現在、国内には次の3つの信用情報機関があります。

ローンの延滞や債務整理を行った場合、信用情報機関に記録が残ります。こうした金融事故の情報は5~7年程度で削除されますが、情報が残っている間は審査に通りません。

自分の信用情報については信用情報機関に開示請求ができます。信用情報に不安がある場合には、事前に開示請求して確認してから申し込むのがおすすめです。開示請求の方法については、各信用情報機関のホームページで参照できます。

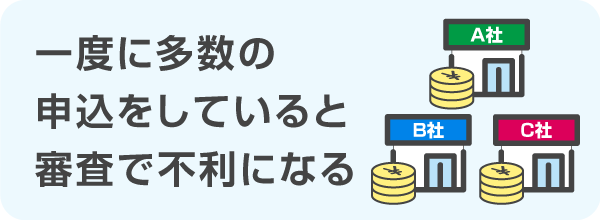

6一度に複数社に申し込まない

派遣社員で審査に通るか不安な場合、他社にも同時に申し込む人もいるでしょう。しかし、一度に複数社のカードローンを申し込むと、審査で不利になります。

信用情報機関には、カードローンの申込をした情報も6カ月程度登録されます。一度に多数の申込をしている場合、お金によほど困っている状態とみなされ、返済能力を疑問視されます。申込情報だけが残っていれば、他社の審査に落ちたこともわかり、審査に通りにくくなってしまいます。

派遣社員におすすめの消費者金融カードローン5社

ここでは、派遣社員の方におすすめの大手消費者金融カードローンを5社紹介します。

消費者金融であれば、「原則、電話での在籍確認なし」「勤務日数に細かな制約はなし」など、派遣社員の方でも安心して申し込むことが可能です。

アコム審査に通るか不安な人にピッタリなカードローン

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

アコムの最大の特長は審査通過率です。直近のアコムの発表(アコムマンスリーレポート)では、「2023年3月期:39.9%」「2024年3月期:42.0%」と高い審査通過率を出しています。(アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。)

審査時間・融資時間も速く、お急ぎの方にも便利です。審査に不安がある方は、アコムへの申し込みを検討してみるのがおすすめです。

プロミスWebなら最短融資3分!30日間の無利息期間も無駄なく使える

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

プロミスのカードローンは大手消費者金融の中でも唯一、18歳からの申し込みが可能です。上限年齢も74歳までと幅広い年齢層の方が利用できます。Web完結なら最短3分のスピード融資や、上限金利も他社より低めな17.8%の設定など、幅広いニーズに応えたサービス設計が好評です。

特に30日間の無利息サービスは、「初回借入日の翌日から」起算される形になっているので、カードローンを契約してから実際利用するまでに間が空いてしまっても、30日間の無利息期間が無駄になることがありません。

万が一に備えて事前にカードローンを契約しておきたい方や、初めてのカードローンでどれを選んだら良いのか分からない方は、プロミスの申し込みを検討してみるのがおすすめです。

レイク選べる3種の無利息期間!Web限定の60日間無利息が人気

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大180日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…3種の選べる無利息「30日間無利息」「Webで初めてのお申込みで60日間無利息」「借入れ額5万円まで180日間無利息」レイクで初回契約の方が対象。無利息期間経過後は通常金利適用となります。初回契約翌日から無利息適用となります。他の無利息商品との併用は不可となります。契約額が200万円超の方は30日間無利息のみ利用可能

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

レイクのカードローンは無利息期間を「30日間」「60日間」「180日間」の3種類の中から選べる独自のサービス展開が特徴です。いずれの無利息期間も、レイクを初めて利用する方が対象で、契約日の翌日から無利息期間が起算されます。

各無利息期間の違いは次のとおりです。

| 申込方法 | 契約時の利用限度額 | 無利息の適用金額 | |

|---|---|---|---|

| 30日間 | 自動契約機・電話 | 200万円超 | 利用限度額の上限まで |

| 60日間 | Web限定 | 1万円~200万円まで | 利用限度額の上限まで |

| 180日間 | Web・自動契約機・電話 | 1万円~200万円まで | 5万円まで |

3種の中では特に「60日間」の無利息期間が人気です。申込方法はWeb限定となりますが、初めて契約する人の利用限度額は低めに設定されやすく、設定された利用限度額の上限まで無利息が適用されます。返済期間中であっても、利用限度額の範囲内なら何度でも利用が可能です。

無利息期間を長く活用したい方や、期間を選びたい方は、レイクへの申し込みを検討してみるのがおすすめです。

アイフル唯一の独立系消費者!柔軟な審査対応が好評

| アイフル | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…はじめての方なら最大30日間利息0円

- 3…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 4…貸付条件はリンク先の公式サイトをご確認ください

アイフルのカードローンは大手消費者金融の中でも、唯一銀行を親会社に持たない独立系消費者です。そのため、独自の審査基準で審査を行っており「他の消費者金融の審査には落ちたがアイフルでは通った」といった口コミなどもよく見られます。

融資時間も最短18分とスピードがあり、契約日の翌日から30日間の無利息期間が利用できます。

お急ぎの方や他社で審査に落ちた経験のある方は、アイフルへの申し込みを検討してみるのがおすすめです。

SMBCモビットWeb完結なら原則電話連絡なし・郵送物なしでバレづらい

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。審査時間および融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…20歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

SMBCモビットのカードローンはWeb完結申込を利用すれば、原則電話連絡なし・郵送物なしで申し込みから借り入れまでを完結できます。在籍確認の電話は原則なし(提出書類などで確認)や、カードレス契約をすればローンカードの郵送もありません。

大手消費者金融の中では唯一「LINE Pay送金(チャージ)」を利用して、キャッシュレスでの借入も可能です。

カードローンの利用を家族にバレたくない方や、キャッシュレス決済を多用する方はSMBCモビットへの申し込みを検討してみるのがおすすめです。

派遣社員はカードローンでいくら借入できる?

カードローンでは、利用限度額の範囲内で借入ができます。利用限度額は審査を行った上で利用者ごとに設定されるため、必ず借入希望額が借りられるとは限りません。派遣社員の利用限度額はどのくらいになるのかを説明します。

消費者金融では総量規制により年収の3分の1が上限

消費者金融カードローンでは、総量規制により利用限度額の制限があります。総量規制とは、貸金業者から年収の3分の1を超える貸付を受けられないという貸金業法上の規制です。なお、この場合の貸金業者とは主に消費者金融になります。

例えば、年収300万円の人の場合、すべての貸金業者からの借入を合計して100万円までしか借入ができません。他社で50万円借りている状態で新たなカードローン申込をしたとすると、設定される利用限度額は50万円が上限になります。

利用限度額は総量規制に違反しないギリギリまでというわけでは決してなく、初回は少なめに設定されるのが一般的です。借入希望額もできるだけ少なくしておくと良いでしょう。

銀行カードローンでも借入可能額は年収の3分の1程度

総量規制の対象となるのは、貸金業法が適用される貸金業者(主に消費者金融)のカードローンです。銀行には貸金業法は適用されないため、銀行カードローンは総量規制の対象外となります。

ただし、総量規制がないからと言って、多くの金額を貸してもらえるわけではありません。銀行カードローンを利用する場合でも、借入可能額は年収の3分の1程度が上限になると考えておきましょう。

銀行カードローンは、消費者金融よりも審査が厳しくなっています。総量規制のような規制はないものの、過剰貸付に関しては金融庁が監督を強化しています。派遣社員の場合、銀行カードローンの審査に通っても、利用限度額はそれほど高くはならないのが一般的です。

年収の3分の1を超えて借りる方法はある?

年収の3分の1を超えて借入したい場合、結婚している人なら、総量規制の例外貸付である「配偶者貸付」によりカードローンを利用する方法があります。

配偶者貸付とは、自分の年収と配偶者の年収を合算した額の3分の1まで借入ができる制度です。配偶者貸付を利用するには、配偶者の同意が必要になります。なお、配偶者貸付が利用できるのは、一部の消費者金融に限られています。

他社の借入を返済するための資金を借りたい場合、すなわち借り換えをしたい場合には、おまとめローンや借り換えローンを利用する方法があります。おまとめローンや借り換えローンも、総量規制の例外貸付となっており、年収の3分の1までという制限はありません。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士

監修者:森本 由紀さんからコメント

カードローンは目的を限定せず、利用限度額の範囲内で何度でも借りられるといった利便性が魅力です。ただし、金利が高く、借入できる額も年収の3分の1程度までに制限されます。使いみちが決まっている場合には、フリーローンの利用も検討してみましょう。フリーローンも使いみちに制限はなく、家具・家電の購入費用や旅行資金など幅広い目的に使えます。申込時に使いみちの申告は必要ですが、カードローンよりも金利が低く、必要な金額を過不足なく借りられます。

森本 由紀

派遣社員がカードローンを申し込むときに注意する点

派遣社員であっても安定した収入があればカードローンの申込は可能です。ただし、派遣社員が特に気を付けておいた方がよい点もあります。

これからカードローンを申し込む派遣社員が注意しておきたい点を説明します。

勤務先は原則的に「派遣元」を記入する

カードローンの申込フォームでは、勤務先を記入する必要があります。派遣社員として働いている人は、勤務先として派遣元を書いたらよいのか、派遣先を書いたらよいのかで迷ってしまうことが多いでしょう。

派遣社員の場合、派遣先ではなく派遣元に雇用されています。つまり、派遣社員の勤務先は、原則として派遣元である派遣会社となります。申込フォームで特に指定がない場合には、派遣会社を記入します。複数の派遣会社で仕事をしている場合には、最も収入が多いところを書いておくとよいでしょう。

なお、金融機関によっては派遣元と派遣先の両方を書くところもあります。申込フォームの注意書きをよく読んで、間違いのないように記入しましょう。

派遣の勤務年数は通算してOK

カードローンの申込フォームでは、勤続年数も記入します。勤続年数が長いほど、安定した収入を得ている状態とみなされ、審査でも有利になります。しかし、派遣社員の場合には、そもそも1つの派遣先に長く勤務するのが難しいことが多くなっています。

登録型派遣の場合には、同じ派遣先で働けるのは最長3年というルールもあります。同じ派遣先に勤めていても、1年ごとに契約更新が行われるようなケースもあります。こうしたことから、派遣社員は勤続年数をどうカウントすればよいか迷ってしまうことも多いでしょう。

派遣社員の場合、派遣先が変わっても、勤続年数を通算してかまいません。同じ派遣会社で継続して勤務している年数を記入します。

派遣社員もカードローンの在籍確認はある?

カードローンの審査では、在籍確認があります。在籍確認とは、申込者が申告した勤務先に本当に勤務しているかを確認する手続きです。派遣社員であっても、何らかの方法で在籍確認が行われると思っておきましょう。

在籍確認の方法は金融機関によって異なる

在籍確認は、以前は電話で行われるのが一般的でした。電話の場合、金融機関の担当者が勤務先に電話をかけて申込者を呼び出すという方法になります。

しかし、最近では書類による在籍確認を行う金融機関も増えています。この場合、申込者が提出した書類から在籍確認を行います。

現在でも、銀行カードローンの多くでは電話による在籍確認が行われています。一方、大手の消費者金融では書類による在籍確認が原則となっています。

在籍確認の電話がかかってくるタイミングや流れ

在籍確認は、審査の最終段階で行われます。電話による在籍確認の流れは、次のようになります。

- 1

- 会社に電話がかかってくる

担当者の個人名または銀行名で電話がかかってきます。

-

STEP1会社に電話がかかってくる

担当者の個人名または銀行名で電話がかかってきます。

-

担当者例「●●銀行の●●ですが、●●さんはいらっしゃいますか?」

-

-

STEP2申込者が電話に出る

申込者が電話に出たら、本人確認が行われます。

-

担当者例「カードローンお申込ありがとうございます。ご本人確認のため、生年月日をお聞きしてもよろしいでしょうか?」

-

-

STEP3在籍確認完了

本人確認ができたら在籍確認終了です。

-

担当者例「ありがとうございます。ではこのまま審査を進めさせていただきます」

-

在籍確認は本人不在でも完了します。電話に出た人が「●●は席を外しております」等と答えれば、その会社に在籍していることは分かるからです。

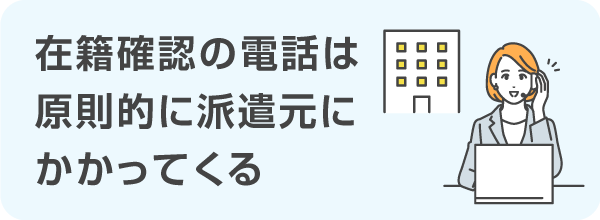

在籍確認の電話は原則的に派遣元にかかってくる

派遣社員が雇用されているのは、派遣元である派遣会社です。カードローン申込時にも、勤務先は派遣元を書くことになります。

在籍確認も、原則的に派遣元に対して行われます。電話の場合には、派遣会社に電話がかかってきて、申込者が在籍しているかを確認します。

なお、金融機関によっては、派遣先に在籍確認の電話がかかってくるケースもあります。この場合には、通常のケースと同様、申込者を呼び出す形で在籍確認が行われます。

派遣社員が在籍確認に備えるには?

派遣社員の場合、雇用されている会社と勤務している会社が異なります。そのため、在籍確認がスムーズに進まない可能性があります。派遣社員がカードローンを申し込むときには、在籍確認対策をしておきましょう。

事前に派遣会社の在籍確認対応を調べておく

在籍確認に対する対応は、派遣会社によって異なります。大手派遣会社では、個人情報保護の観点から、在籍確認に対応していないところもあります。

例えば、リクルートスタッフィングでは、スタッフの個人情報について外部からの問い合わせには一切回答しない旨を公表しています。在籍証明が必要な場合には、在職証明書を発行してもらえます(参照:リクルートスタッフィング│登録スタッフの方向け Q&A)。

テンプスタッフでは、本人から事前の連絡があった場合のみ、在籍確認に対応しています。在籍確認を行う企業に対しても、あらかじめ自身の確認情報(スタッフNo、登録氏名、登録電話番号、登録住所など)を伝えておく必要があります(参照:テンプスタッフ│在籍確認・各種証明書について)。

カードローンを申し込む前に、派遣会社の在籍確認対応を調べておきましょう。電話がかかってくる場合には、特に指示がなくても、事前に派遣会社に伝えておくことも大切です。

電話での在籍確認が難しい場合には申込窓口に相談する

派遣社員がカードローンを申し込んだ場合、在籍確認の電話は通常派遣元にかかってくるため、申込者本人が電話に出ることができません。派遣元が在籍確認に回答してくれなければ、在籍確認が取れず、審査が進まない可能性があります。

電話による在籍確認が難しい場合、Webから申込手続きをした後で申込窓口に電話して、事情を説明した上で相談しましょう。相談すれば、書類による在籍確認に代えてもらえる可能性があります。この場合には、派遣元で発行してもらった在籍証明書や健康保険証を提出しましょう。

派遣元へ電話しての確認が難しい場合、派遣元に関しては書類で在籍確認をした後、派遣先に電話で在籍確認が行われるケースもあります。

電話による在籍確認が行われる場合の対処法

在籍確認の電話が派遣元にかかってくる場合には、事前に派遣会社に連絡しておきましょう。派遣会社には多数のスタッフが在籍していることもあり、電話に出た人が全員の名前を把握しているとは限りません。あらかじめ在籍確認の電話がかかってくると伝えておいた方がスムーズです。

カードローン申込を知られたくなければ、クレジットカードを申し込んだと伝えるとよいでしょう。

派遣先に電話がかかってくる場合には、なるべく自分で電話に出られるようにしておくと安心です。カードローン申込窓口に相談すれば、電話をかけてもらう時間を指定できる可能性もあります。自分が確実に出られる時間にかけてもらえないか相談してみましょう。

在籍証明書等の在籍確認書類を用意しておく

消費者金融カードローンでは、原則として電話による在籍確認は行われません。申告内容や提出書類から在籍確認ができればそれでOKとなります。ただし、別途書類の提出を求められる可能性もあるので、在籍確認書類も用意しておくようにしましょう。

銀行カードローンでも、派遣社員は電話による在籍確認が難しいため、在籍確認書類が必要になることがあります。

在籍確認書類とは、以下のようなものです。

在籍確認書類

- 健康保険証

- 給与明細

- 源泉徴収票

- 在籍(在職)証明書

派遣会社で社会保険に加入していれば、健康保険証を在籍確認書類として使えます。給与明細や源泉徴収票については、派遣会社の名前が入った最新のものを用意しておきましょう。

派遣会社はスタッフの在籍確認の電話に対応しない代わりに、在籍証明書を発行してくれるケースが多くなっています。在籍証明書を取りたい場合には、事前に手続き方法を調べ、早めに準備しておきましょう。

派遣社員がカードローンの利用で注意する点

カードローンは毎月の返済日や返済額などのルールを守って利用する必要があります。ルールを守らなかった場合には、利用停止になることもあるので注意しておきましょう。ここからは、カードローン利用中の注意点を説明します。

勤務先等の変更は届出が必要

カードローンの申込時に金融機関に申告した情報に変更があった場合には、届出が必要になります。氏名、住所、電話番号などのほか、勤務先が変わった場合にも届出しなければなりません。派遣社員の勤務先は派遣元なので、派遣元が変わったときには届出しておきましょう。

雇用形態が変わった場合にも届出は必要です。派遣社員から正社員になった場合には、届出すると優遇される可能性があります。利用限度額を増額する際には改めて審査が行われますが、派遣社員よりも正社員の方が有利だからです。

派遣元や勤務先が変わった場合には、届出することにより改めて在籍確認が行われる可能性があります。在籍確認にも対応できるようにしておきましょう。

カードローンの返済を延滞しない

カードローンの返済日に返済をしなかったら延滞となります。延滞した場合、返済を行うまでカードローンは利用停止となり、ペナルティとして通常の利息よりも高い遅延損害金が加算されます。支払いをしなければ、電話や郵便で督促が来る可能性もあるので注意しておきましょう。

返済日に返済が間に合わない場合には、カードローンの利用者向け相談窓口に電話をかけ、いつ返済できる見込みかを伝えておきましょう。事前に相談していれば、すぐに督促が来ることはありません。

延滞を続けたり繰り返したりすると、信用情報機関にも情報が登録されます。信用情報は他社からも閲覧できるため、他社での新規借入やカードの更新ができなくなる可能性もあります。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士

監修者:森本 由紀さんからコメント

カードローンの返済日には、最低返済額以上ならいくら返済してもかまいません。最低返済額ちょうどではなく、できるだけ多めに返済するのがおすすめです。カードローンでは借入残高が減ると最低返済額も減るケースが多いため、最低返済額のみの返済では、なかなか返済が終わりません。多めの額を返済することにより、完済までの期間を短縮できます。カードローンは高金利ですが、返済が早く終われば利息の負担は減らせます。毎回少しでも多い額を返済するよう意識しておきましょう。

森本 由紀

派遣社員がカードローン以外でお金を借りる方法は?

急にお金が必要になったとき、迅速にお金が借りられるカードローンは便利です。しかし、カードローンを利用するには審査があるため、必ずお金が借りられるとは限りません。派遣社員の場合、審査に自信がなく、申込も躊躇してしまうことがあるでしょう。

カードローン以外にもお金を借りる方法はあります。ここからは、派遣社員がカードローン以外でお金を借りる方法について説明しますので、利用できる方法がないか検討してみましょう。

生活福祉資金貸付などの公的融資制度を利用

お金を借りる目的によっては、条件を満たしていれば、公的融資制度が利用できます。公的融資制度なら、無利子で借りられることも多くなっています。

低所得者、高齢者、障害者は、「生活福祉資金貸付制度」が利用できます。総合支援資金として生活費や住宅入居の初期費用などが借りられるほか、教育支援資金として高校や大学の学費などを借りられます。都道府県・市町村の社会福祉協議会が窓口になっているので相談してみましょう。

ひとり親家庭の場合には、「母子父子寡婦福祉資金貸付金制度」があります。子どもの学費、技能習得や就職のためのお金、引越し資金などさまざまな目的で借入ができます。最寄りの自治体の福祉窓口で相談してみましょう。

クレジットカードのキャッシング

クレジットカードには、ショッピング枠だけでなく、キャッシング枠も付いていることがあります。キャッシング枠の範囲内であれば、改めて審査を受けることなくお金を借りられます。クレジットカードのキャッシングなら、ATMですぐにお金を引き出せるのも便利です。手持ちのクレジットカードにキャッシング枠が付いていないかを確認してみましょう。

キャッシング枠の新規追加や増枠をする場合には、カードローン同様の審査が行われます。派遣社員の場合、安定した収入がなければ審査に通りにくくなります。また、クレジットカードのキャッシング枠にも総量規制の適用があるため、他社での借入残高が多い場合にも審査に通らないことがあります。

生命保険の契約者貸付

貯蓄型の生命保険に入っている場合、契約者貸付制度によりお金を借りられます。貯蓄型の生命保険とは、終身保険、養老保険、個人年金保険、学資保険などです。これらの保険には解約返戻金があるため、解約返戻金を担保に保険会社からお金を借りられる仕組みになっています。借りられる額は、解約返戻金の7~9割程度です。

契約者貸付を利用するときには、審査はありません。インターネットだけで簡単に手続きできるケースも多くなっています。返済日も特になく、自分の都合の良いときに返せばOKです。ただし、ずっと返済しないでいると、利息がふくらんで解約返戻金が減ってしまい、保険が失効することもあります。返済計画を立ててから利用するのがおすすめです。

派遣社員のカードローン利用の口コミ・体験談

契約?解約までスムーズでした。流石大手。

初めて消費者金融で借り入れをしたので、他者のことはわかりませんが、契約(店頭の無人契約機)、借り入れ、返済、解約までスムーズに行えました。他の口コミで書かれているようなマイナスイメージは特に持ちませんでした。

契約期間は約1年ほど。契約時の限度額は50万円、当時の仕事は派遣社員で、クレジットカード会社合計2社から30万円キャッシングがある状態でした。審査終了まで約1時間程度で、即日10万円借り入れできたのでとても助かりました。(以降略)引用元:みん評(プロミス)

派遣社員で他社借入があっても、消費者金融ではカードローンの審査に通ったという口コミです。

審査に自信がない派遣社員は、消費者金融カードローンを選ぶとよいでしょう。銀行カードローンでは審査に時間もかかりますが、消費者金融では即日融資も受けられます。

無事に20万円借りることができました

契約社員で年収も低く、他社からの借り入れもあります。しかし突然まとまったお金が必要に。いくつか断られたあとにレイクに申し込みました。無事に20万円借りることができました!ありがたい!!ちゃんと計画的に返していきます。

引用元:みん評(レイク)

契約社員で他社借入があっても、消費者金融のカードローンに通ることがわかります。なお、消費者金融カードローンは総量規制の適用があり、年収の3分の1までしか借りられません。

年収が少なく、他社借入もある状態なら、借入できる金額は少なくなってしまいます。逆に言うと、年収が少なくても、少額であれば借入は可能ということです。

まとめ派遣社員でもカードローンでお金を借りられる

派遣社員でも安定した収入があればカードローンの利用は可能です。安定した収入と言えるためには、少なくとも3カ月、できれば6カ月程度の勤務実績は必要です。派遣登録をしただけでは審査に通らないため、勤務実績を積んでから申込しましょう。

派遣社員の場合、派遣元に対して在籍確認が行われます。電話による在籍確認には対応していない派遣会社も多くなっています。在籍証明書を取得するなど、事前に在籍確認対策もしておきましょう。

派遣社員でも借りられるカードローンでよくある質問

-

派遣社員でも即日融資を受けることができますか?

できます

消費者金融カードローンでは、即日融資が受けられるところが多くなっています。消費者金融の審査スピードは速く、派遣社員であっても必要書類を揃えて早い時間にWebから申込をすれば、申込当日に審査が完了します。即日融資を受ける場合、契約後振込してもらうか、無人契約機等でカードを受け取ってATMから借入することになります。

-

日雇い派遣ですがカードローンの審査に通る可能性はありますか?

あります

雇用形態に関係なく、安定して収入を得ている状態であれば、カードローンの審査には通ります。日雇い派遣でも1日限りの勤務の人もいれば、1年継続して同じところで勤務している人もいます。継続して勤務している期間が長ければ、安定した収入を得ている状態とみなされ、カードローンを利用できる可能性があります。