「カードローンの借入が増えて毎月の返済が苦しい」

「複数社からの借入があって返済日の管理が大変」

「複数の借入を一本にまとめられないか」

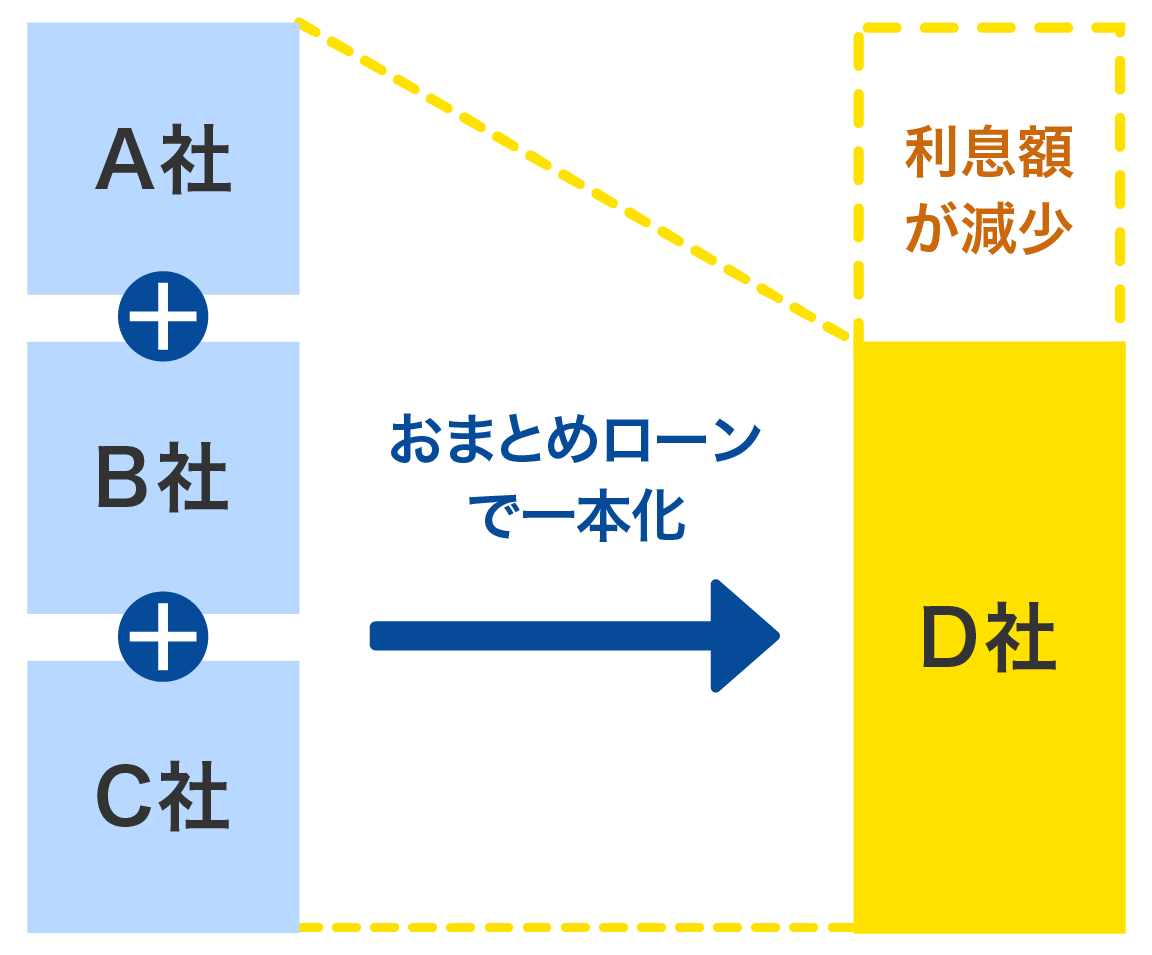

このような悩みを抱えている人に、おすすめしたいのが「おまとめローン」です。おまとめローンとは、複数の借入を一本にまとめる「返済専用のローン」です。

おまとめローンによる借入の一本化には、おもに以下のメリットがあります(例外あり)。

【おまとめローン利用のメリット】

- 利息額・毎月の返済額を減らすことができる

- 計画的な返済で借入を完済できる

- 返済日をまとめられる

- 多重債務者と判断されなくなる

特に、複数社への月々の返済をまとめて返済額少なくできたり、支払利息を減らせる点は、毎月の返済が厳しい人にとってはとても有用です。

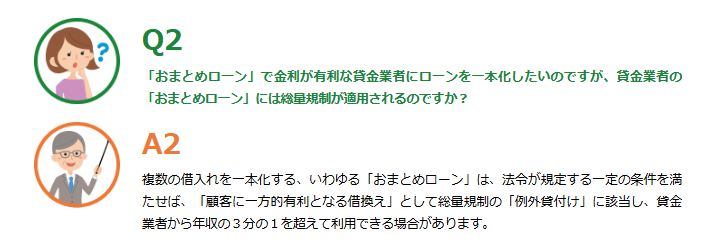

また、おまとめローンは以下の条件を満たせば、例外貸付として総量規制の対象外となるため、年収の3分の1を超える借入が可能になる場合もあります。

- 画像出典:日本貸金業協会

総量規制の「例外貸付け」に該当する「借換え」であるための条件(一部・概要)

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

ただし、おまとめローンは取り扱う金融機関によって「金利が下がらない」「審査が厳しい」といった状況になる場合もあります。

このため、おまとめローンの利用を検討する場合は、以下のポイントを押さえておきましょう。

結論(この記事のポイント)

- おまとめローンにおすすめなのは融資に積極的な消費者金融

- 銀行のローン審査は基準が厳しいので通りづらい

- 総量規制の「例外貸付け」に該当すれば年収の3分の1以上借りられる

- おまとめローンは現在よりも返済や利息の負担が軽くなるものを選ぶ

消費者金融でおすすめのおまとめローン

銀行でおすすめのおまとめローン・おまとめに使えるカードローン

目次

消費者金融と銀行どっちのおまとめローンが良い?

おまとめローンを取り扱っている金融機関は、おもに消費者金融と銀行です。

消費者金融と銀行のおまとめローンを比較すると、以下のとおり大きな違いがあります。

| 金融機関 | 消費者金融 | 銀行 |

|---|---|---|

| 金利の引き下げ | 100%下がる | 下がらないケースもある |

| 融資へのスタンス | 前向き | 慎重(審査も厳しめ) |

| 借入件数 | 3社以上も可能 | 1~2社程度 |

| 総量規制以上の借入 | 〇 | △ |

| 返済方法の多様性 | 選択可能 | ほぼ口座振替のみ |

| 融資時間 | 最短即日 | 7~10営業日程 |

消費者金融と銀行のもっとも大きな違いは「金利の引き下げ」についてです。消費者金融のおまとめローンは、借換え(おまとめ)によって必ず金利が下がります。

これは改正貸金業法によって、消費者金融のおまとめローンに「既存借入より金利を下げること」が義務付けられているためです。

金利

「借換後」の金利が「借換前」の金利を上回ることがないようにする。なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利(注)を上回らないこととする。

(注)なお、加重平均した金利が利息制限法の上限金利を上回った場合には、上限金利以下の金利での借換えのみが認められる(法第12条の8第1項)。

一方、銀行のおまとめローンは金利に関する定めがないため、借換え(おまとめ)によって必ず金利が下がるわけではありません。

また、消費者金融と銀行のおまとめローンでは審査や融資条件などが異なります。

おすすめは融資に前向きな消費者金融

おまとめローンを利用するのであれば、融資に前向きな消費者金融の商品がおすすめです。

消費者金融のおまとめローンは「借入を段階的に減らしていくための借換え」として「多重債務者救済の施策」として推進されており、前向きに融資を受けられるためです。

1.借入残高を段階的に減らしていくための借換えの推進

方策:総量規制に抵触している場合、段階的な返済のための借換えが可能となるよう措置(府令改正)

また、ローンは審査落ちすると一定の間、他社の審査で悪影響を与える可能性があります。

スムーズに借入を一本化するため、融資に前向きな消費者金融のおまとめローンに申し込むのが得策といえるでしょう。

銀行は審査が厳しく融資に慎重な傾向あり

銀行のおまとめローンは審査が厳しく、融資に慎重な傾向があります。

銀行ローンは全般的に消費者金融のローンより金利が低く、貸倒れが発生した際の損失を金利で回収しにくいためです。

また、銀行のおまとめローンのほとんどが「保証会社の保証を受けられること」を申込条件としており、銀行と保証会社の両方の審査を通る必要があります。

ご利用いただける方

新生フィナンシャル株式会社の保証が受けられる方

引用元:オリックス銀行

ご利用いただける方

(5)保証会社の保証が受けられる方。

引用元:きらぼし銀行

他にも、銀行のおまとめローンには、反社会的勢力への融資を防ぐため警視庁データベースへの照会が義務付けられており、審査に時間がかかる点にも注意が必要です。

おまとめローンを選ぶときのポイントは?

おまとめローンを選ぶときには、以下のポイントを押さえることが重要です。

ここでは、これら3つのポイントについて詳しく解説します。

1できるだけ固定金利のローンを選ぶ

おまとめローンを利用する際は、できるだけ固定金利の商品を選ぶことが重要です。

- 固定金利 : 金利が契約期間中変わらない

- 変動金利 : 金利情勢によって適用金利が変動する

原則として固定金利のおまとめローンは完済まで返済金額は変わりませんが、変動金利の場合は契約期間中に返済額が変わる場合があるため注意が必要です。

なお、変動金利が採用されるおまとめローンやカードローンは、おもに銀行の商品です。これは銀行のローン金利が、短期プライムレート(最優遇金利)に連動するためです。

変動金利の場合は、変動金利である旨の表示があるため、申込前に確認するとよいでしょう。

2おまとめローンの貸付対象かどうか

おまとめローンは、利用する金融機関によって対象となる借入の種類が異なります。

おまとめローンの対象は、一般的に「消費者金融カードローン」「クレジットカードのキャッシング」のみですが、金融機関によっては「銀行カードローン」「クレジットカードのショッピング」も対象になる場合があります。

| 消費者金融 カードローン |

クレジットカードのキャッシング | 銀行カードローン | クレジットカードのショッピング | |

|---|---|---|---|---|

| アイフル「おまとめMAX」 | 〇 | 〇 | 〇 | 〇 |

| レイク「レイク de おまとめ」 | 〇 | 〇 | 〇 | – |

| プロミス「おまとめローン」 | 〇 | 〇 | – | – |

| SMBCモビット「おまとめローン」 | 〇 | 〇 | – | – |

上記のとおり、一本化の対象に銀行カードローンを含む場合はアイフルまたはレイク、クレジットカードのショッピングを含む場合は、アイフルのおまとめローンを選ぶ必要があります。

おまとめローンを利用する際は、一本化したい借入が対象になるかどうかを事前に確認することが重要です。

3金利・毎月の返済額・保証条件が元の状況よりも良くなることが重要

先述のとおり、おまとめローンは総量規制の例外貸付けとして、年収の3分の1を超える借入が可能です。

しかし、総量規制の例外貸付けとして融資を受けるには、金利や毎月の返済額、保証条件が元の状況より有利な状況になる必要があります。

総量規制の「例外貸付け」に該当する「借換え」であるための条件(一部・概要)

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。引用元:日本貸金業協会

例えば、借換え後(おまとめ後)の金利が元の借入より低くなる場合でも、毎月の返済額が増える場合や、借換え(おまとめ)によって新たに保証会社の保証が必要となる場合は、総量規制の例外貸付けに該当しないので注意が必要です。

2級ファイナンシャル・プランニング技能士監修者:中澤 哲文さん からコメントおまとめローンは複数の借入をまとめ、計画的な返済によって毎月の返済負担を軽減するための商品です。「追加借入不可」「資金使途は他社借入の返済に限られる」など、通常のカードローンとは異なるため、商品内容をよく理解したうえで申し込むことが重要です。また、利用にあたり原則として他社借入額の調査や、返済計画のヒアリングが必要になります。単純に融資を受けて終わりの商品ではないため、まずは金融機関から利用の流れや条件などの説明を受けることが大切です。

中澤 哲文

中澤 哲文消費者金融でおすすめのおまとめローン

消費者金融おまとめローンは「一本化により必ず金利が下がる」「融資に前向き」「総量規制の対象外(例外貸付け)」など、さまざまなメリットがあります。

ここでは、おすすめの消費者金融のおまとめローンについて解説します。

| 金融機関名「商品名」 | ローンの分類 |

|---|---|

| アイフル「おまとめMAX」 | おまとめローン |

| レイク「レイク de おまとめ」 | おまとめローン |

| プロミス「おまとめローン(借換用ローン)」 | おまとめローン |

| SMBCモビット「おまとめローン」 | おまとめローン |

| オリックスマネー「おまとめローン」 | おまとめローン |

| 三井住友カード「おまとめローン」 | おまとめローン |

| ダイレクトワン「お借り換えローン」 | おまとめローン |

| いつも「おまとめローン」 | おまとめローン |

| アスマイル「借換え・おまとめローン」 | おまとめローン |

アイフル「おまとめMAX」

| アイフル「おまとめMAX」 | |||

|---|---|---|---|

|

利用限度額※2 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率)※2 | 金利型※2 | 総量規制 | |

| 年3.0%~17.5% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式※2 | |

| 最長10年 | 最大120回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…貸付条件はリンク先の公式サイトをご確認ください

アイフルの「おまとめMAX」は、消費者金融の借入(アイフルを含む)やクレジットカードのキャッシングだけでなく、銀行カードローン、クレジットカードのリボ払いまで、幅広く一本化できる商品です。

電話だけでなくWebから申込可能なうえ、Web申込の場合は郵送物がないため、周りにバレたくない人にもおすすめです。

また、アイフルは他の大手消費者金融と異なり銀行のグループ企業でないため、独自審査に定評があります。他社で審査落ちした方でも申込しやすい商品といえるでしょう。

【おすすめな人】

- 消費者金融やクレジットカード、銀行カードローンなど幅広く一本化したい方

- 周りにバレたくない方(Web申込なら郵送物なし)

- 他社で審査落ちした方(独自審査に定評がある)

レイク「レイク de おまとめ」

| レイク「レイク de おまとめ」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 500万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年6.0%~17.5% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

レイクの「レイク de おまとめ」は、安定した収入があれば満20歳~70歳まで幅広い年齢の方が申込可能なおまとめローンです。

申込方法は「レイク de おまとめ」専用フリーダイヤルに限られますが、借換え(おまとめ)時には、レイクから借入先へ振込返済が行われるため、手間がかからず忙しい方に向いた商品です。

また、消費者金融の借入(レイク含む)やクレジットカードのキャッシングだけでなく、銀行カードローンの一本化にも利用可能です。

【おすすめな人】

- 既にレイクのカードローンを利用している方

- 忙しい方(レイクから借入先へ振込返済が行われる)

- 銀行カードローンを利用している方

プロミス「おまとめローン(借換用ローン)」

| プロミス「おまとめローン(借換用ローン)」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 300万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年6.3%~17.8% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~65歳以下で安定した収入のある方なら申込可能

- リンク先はフリーキャッシング/レディースキャッシングの申込ページです

プロミスの「おまとめローン(借換用ローン)」は、総量規制の例外貸付けに該当するため、年収の3分の1を超える利用が可能な商品です。

主婦、学生の方でも、パート・アルバイトによる安定した収入があれば申し込みできるため、利用しやすい点が特徴です。また、既にプロミスのカードローンを利用している方でも、「おまとめローン(借換用ローン)」へ切り替え可能です。

電話(プロミスコール)だけでなく、自動契約機から契約を完結できるため、忙しい方や周りバレたくない方におすすめです。

ただし、おまとめ対象の借入は、消費者金融とクレジットカードのキャッシングに限られる点に注意が必要です。

【おすすめな人】

- 既にプロミスのカードローンを利用している方

- 忙しい方や周りバレたくない方(自動契約機から契約を完結可能)

- リンク先はフリーキャッシング/レディースキャッシングの申込ページです

SMBCモビット「おまとめローン」

| SMBCモビット「おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年3.0%~18.0% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長 13年4カ月 |

最大160回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~65歳以下で安定した収入のある方なら申込可能

SMBCモビットの「おまとめローン」は、来店不要で最短即日利用可能な商品です。借換え時(おまとめ)には、SMBCモビットから借入先へ振込返済が行われるため、手間がかからず、忙しい方にも利用しやすい商品といえるでしょう。

安定した収入があれば、アルバイト・パート、自営業者まで幅広い職業の方が利用できるほか、既にモビット会員の方は会員専用「Myモビ」から簡単に申込可能です。

また、SMBCモビット「おまとめローン」は返済時の利息200円につきVポイントが1ポイント貯まるのが特徴です。貯まったポイントは1ポイント=1円として返済に充てられるほか、コンビニや飲食店など幅広いお店で利用可能できます。

ただし、おまとめ対象の借入は、消費者金融(SMBCモビット含む)とクレジットカードのキャッシングに限られる点に注意が必要です。

【おすすめな人】

- 既にSMBCモビットを利用している方

- 忙しい方(SMCモビットから直接、借入先へ振込返済が行われる)

- Vポイントを貯めている方

オリックスマネー「おまとめローン」

| オリックスマネー「おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 50万円~ 800万円 |

最短翌営業日※1 | 最短翌営業日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年3.0%~17.8% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長 1~8年 |

最大 12~96回 |

元利込定額返済 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~64歳以下で安定した収入のある方なら申込可能

オリックスマネーの「おまとめローン」は、Web完結可能で最短翌営業日に利用できる商品です。

消費者金融カードローンやクレジットカードのキャッシングだけでなく、銀行カードローン、クレジットカードのショッピングまで、幅広くまとめることができます。

毎月の返済に加えてボーナス返済も併用できるほか、アプリで次回返済額を簡単に調整できるため、返済を早く進めたい方や柔軟な返済を希望する方におすすめです。

【おすすめな人】

- Web完結・アプリで利用したい方

- 消費者金融やクレジットカード、銀行カードローンなど幅広く一本化したい方

- ボーナス併用や毎月の返済額調整など柔軟な返済を希望する方

三井住友カード「おまとめローン」

| 三井住友カード「おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 999万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年1.5%~14.5% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長5年 | 最大60回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~69歳以下で安定した収入のある方なら申込可能

三井住友カードの「おまとめローン」は、「三井住友カード会員限定」で利用できる低金利・高限度額のおまとめローンです。

三井住友カード「おまとめローン」には、利用限度額と金利の異なるpremium/plusの2種類があり、どちらを利用できるかは審査結果によって決まります。

| 金利 | 利用限度額 | |

|---|---|---|

| 三井住友カード「おまとめローン」premium | 年1.5%〜4.5% | 500万円〜999万円 |

| 三井住友カード「おまとめローン」plus | 年4.5%〜14.5% | 500万円まで |

安定した収入があれば、派遣社員、パート・アルバイト、自営業者でも申込可能です。

ただし、三井住友カード「おまとめローン」対象の借入は、消費者金融カードローンとクレジットカードのキャッシングに限られる点に注意が必要です。

【おすすめな人】

- 三井住友カード会員の方(会員以外は申込不可)

- 低い金利で借換え(おまとめ)したい方

- 派遣社員、パート・アルバイト、自営業者の方

ダイレクトワン「お借り換えローン(貸金業法に基づくおまとめローン)」

| ダイレクトワン「お借り換えローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~ 300万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年4.9%~18.0% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長 10年以内 |

最大 1~120回以内 |

元利均等返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 25歳以上~69歳以下で安定した収入のある方なら申込可能

ダイレクトワンの「お借り換えローン」は、スルガ銀行グループ「ダイレクトワン株式会社」が提供するおまとめローンです。

消費者金融や銀行のカードローン、クレジットカードのキャッシング・ショッピングまで、幅広くまとめることができます。

借換え(おまとめ)時にはダイレクトワンから借入先へ振込返済が行われるため、手間がかからず、忙しい方に向いた商品といえるでしょう。

ただし、ダイレクトワン「お借り換えローン」の申込方法は店頭と郵送に限られます。店頭の場合は最短で即日おまとめ可能ですが、郵送の場合は借入まで日数がかかる点に注意が必要です。

【おすすめな人】

- 消費者金融やクレジットカード、銀行カードローンなど幅広く一本化したい方

- 忙しい方(ダイレクトワンから直接、借入先へ振込返済が行われる)

- 店舗で返済計画などの相談を受けてから契約したい方

いつも「おまとめローン」

| いつも「おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~ 500万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年4.8%~18.0% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長5年 | 最大60回 | 元利均等返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~65歳以下で安定した収入のある方なら申込可能

いつもの「おまとめローン」は、銀行カードローン、クレジットカードのキャッシング・ショッピングまで幅広く一本化できるおまとめローンです。

Webから申込可能、契約書類をセブンイレブンのマルチプリンタから出力すれば郵送物なしで契約できるため、周りにバレたくない方におすすめです。

ただし、いつも「おまとめローン」は返済期間が最長5年とやや短い点に注意が必要です。

おまとめする金額があまり大きくない方や、比較的短期間で完済したい人に向いた商品といえるでしょう。

【おすすめな人】

- 消費者金融やクレジットカード、銀行カードローンなど幅広く一本化したい方

- 周りにバレたくない方

- おまとめ金額があまり大きくない方、比較的短期間で完済したい方

アスマイル「借換え・おまとめローン」

| アスマイル「借換え・おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~ 300万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年6.9%~13.9% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長 10年 |

最大 120回 |

元利均等返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~60歳以下で安定した収入のある方なら申込可能

アスマイルの「借換え・おまとめローン」は、契約日から30日間の無利息期間が利用できるおまとめローンです。

また、初回支払日を契約日から40日~75日の範囲で設定できるため、無利息期間と併せて余裕をもって返済を開始できます。

【例】1月1日に契約し、初回返済日を契約日の60日後に設定した場合。1月1日〜1月30日は無利息期間。初回返済日は3月1日(うるう年を除く)です。

アスマイル「借換え・おまとめローン」の借換え(おまとめ)対象は、消費者金融や銀行のカードローン、クレジットカードのキャッシングです。

ただし、申込可能年齢の上限が満60歳以下である点、自営業者は申込できない点に注意が必要です。

【おすすめな人】

- 少しでも利息負担を減らしたい方

- 日程的に余裕を持って返済を開始したい方

- 満60歳以下の方

銀行でおすすめのおまとめローン・おまとめに使えるカードローン

銀行のおまとめローンは審査がやや厳しいものの、上限金利が低い商品も多くあります。

また、通常のカードローンでも元々の金利が低いため、借入の一本化に利用することで、毎月の返済額を大きく減らせる可能性があります。

ここでは、おすすめの銀行のおまとめローン・カードローンについて解説します。

| 金融機関名「商品名」 | ローンの分類 |

|---|---|

| 横浜銀行カードローン | カードローン |

| 東京スター銀行「おまとめローン」 | おまとめローン |

| オリックス銀行「おまとめローン」 | おまとめローン |

| きらぼし銀行「おまとめローン」 | おまとめローン |

| 住信SBIネット銀行カードローン | カードローン |

| 千葉銀行「ちばぎんフリーローン」 | フリーローン |

| 西日本シティ銀行「NCBおまとめローン(無担保型)」 | おまとめローン |

| 福岡銀行「おまとめ・フリーローン (ナイスカバー)」 | フリーローン |

横浜銀行カードローン

| 横浜銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~1,000万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.5%~14.6% | なし | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | × | 〇※2 | |

|

|||

- 1…審査時間・融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…「神奈川県内全地域、東京都内全地域、群馬県内の以下の市(前橋市、高崎市、桐生市)」いずれかの地域に居住またはお勤めの方。かつ、20歳以上で安定した収入のある方およびその配偶者、パート・アルバイトの方、年金収入のみの方も申込可能。学生の方は申込不可

横浜銀行カードローンは、借り換えやおまとめローンにも利用できます。横浜銀行の口座を保有していなくてもWeb申込が可能で、他社の借入やリボ払いなどの返済を一つにまとめられます。

銀行カードローンの中では審査スピードも早く、最短即日で審査の結果連絡がきます。また、既に横浜銀行の口座を保有している場合は、最短即日融資も受けられます。

公式スマホアプリ「はまぎん365」を使用すれば、24時間いつでも借入・返済ができます。アプリから返済通知を受けることもできるので、返済忘れ防止にも役立つでしょう。

ただし地方銀行のため、「神奈川県内全地域、東京都内全地域、群馬県内の以下の市(前橋市、高崎市、桐生市)のいずれかに居住またはお勤めの方」といった申込条件がある点にも注意が必要です。

【おすすめな人】

- 低金利でおまとめ(借り換え)をしたい方

- 神奈川県内全地域、東京都内全地域、群馬県内の以下の市(前橋市、高崎市、桐生市)のいずれかに居住またはお勤めの方

- 横浜銀行の口座を利用している方

東京スター銀行「おまとめローン(スターワン乗り換えローン)」

| 東京スター銀行「おまとめローン(スターワン乗り換えローン)」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短1週間※1 | 最短2週間※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年9.8%~14.6% | 固定金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利均等月賦返済 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~64歳以下で安定した収入のある方なら申込可能

東京スター銀行

「おまとめローン(スターワン乗り換えローン)」

の詳細はこちら

東京スター銀行の「おまとめローン」は、利用限度額1,000万円と高額で、消費者金融や銀行のカードローン、クレジットカードなど、さまざまなローンの返済に利用できる商品です。

Web完結が可能なほか、仮審査の結果通知は最短2日という審査スピードの速さが特徴です。

東京スター銀行「おまとめローン」は、契約社員や派遣社員の方でも利用できますが、自営業者やアルバイト・パートの方は利用できません。また、前年度の税込年収200万円以上、過去6カ月以内に同行ローンの審査で否決されていないことなど、いくつか申込条件がある点に注意が必要です。

【おすすめな人】

- 借換え(おまとめ)の合計金額が高額な方

- Web完結で利用したい方

- 信用状況や本人の属性が良好な方(申込条件がやや厳しいため)

東京スター銀行

「おまとめローン(スターワン乗り換えローン)」

の詳細はこちら

参考:東京スター銀行おまとめローンで審査落ち?人にバレる?口コミや体験談|債務整理相談ナビ

オリックス銀行「おまとめローン」

| オリックス銀行「おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 500万円 |

最短1週間※1 | 最短1週間※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年4.5%~14.8% | 変動金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~68歳以下で安定した収入のある方なら申込可能

オリックス銀行の「おまとめローン」は、専門のカウンセラーと返済プランの相談をしたうえで、既存借入の完済を目指すことができる商品です。

消費者金融や銀行のカードローンだけでなく、クレジットカードのキャッシングやリボ払い(ショッピングに限る)まで幅広く一本化できます。

さまざまな金融機関に借入があり、計画的に借入を返済したい方におすすめの商品といえるでしょう。

ただし、オリックス銀行「おまとめローン」は審査前に専門カウンセラーに相談を行うため、利用まで最短で一週間程度かかります。

また、借換え(おまとめ)後には、他社借入の解約証明書等を提出する必要があります。

【おすすめな人】

- 返済計画を立てて借入の完済を目指したい方

- ショッピングリボを含め、さまざまな金融機関に借入がある方

- ある程度日数がかかっても問題のない方

きらぼし銀行「おまとめローン」

| きらぼし銀行「おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 500万円 |

最短1週間※1 | 最短1週間※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年3.4%~14.8% | 固定金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利均等返済 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~64歳以下で安定した収入のある方なら申込可能

きらぼし銀行の「おまとめローン」は、おまとめ資金に加えて新規の借入も可能な商品です。おまとめローンは追加借入できない場合が多いため、利便性の高い商品といえるでしょう。

きらぼし銀行「おまとめローン」はWeb完結可能なほか、パート・アルバイト・派遣社員・契約社員の方も申込できるため、利用しやすいおまとめローンです。

ただし、利用できるのは、住所または勤務先がきらぼし銀行の本支店の営業地域内にある方に限られます。

【おすすめな人】

- 既存借入のおまとめだけでなく、追加借入したい方

- パート・アルバイト・派遣社員・契約社員の方

- 住所または勤務先がきらぼし銀行の本支店の営業地域内にある方

住信SBIネット銀行カードローン

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年2.49%~ 14.79%※2 |

変動金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 1年ごと自動更新 | – | 残高スライドリボルビング | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 満20歳以上満65歳以下で安定した収入のある方なら申込可能

住信SBIネット銀行カードローンは、利用限度額1,000万円と高額で、借換え(おまとめ)にも利用できるカードローンです。

SBI証券口座保有登録済または同行取扱いの住宅ローン残高がある方は、金利が年0.5%優遇されます。

住信SBIネット銀行カードローンはWeb完結型商品のため利便性が高く、郵送物がないため周りにバレにくい点が特徴です。

金利も年2.49%~14.79%(2025年1月1日現在)とネットバンクならではの低さですが、変動金利のため、金利情勢によって金利が変更になる可能性がある点に注意が必要です。

【おすすめな人】

- SBI証券口座保有登録済または同行取扱いの住宅ローンを利用している方(金利が年0.5%優遇)

- 周りにカードローンの利用がバレたくない方

- Web(スマホ)完結でカードローンを利用したい方

千葉銀行「ちばぎんフリーローン」

| 千葉銀行「ちばぎんフリーローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年1.7%~14.8% | 固定金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長15年 | 最大180回 | 元利均等毎月返済 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~69歳以下で安定した収入のある方なら申込可能

千葉銀行の「ちばぎんフリーローン」は、資金使途が自由なため、借換え(おまとめ)のほか、さまざまな資金使途に対応する商品です。

返済期間が最長15年のため、余裕を持って返済したい方におすすめです。

ただし、「ちばぎんフリーローン」は追加借入できない点に注意が必要です。千葉銀行はローン商品を豊富に取り扱っているため、カードローン借換え(おまとめ)以外の用途で借入が必要であれば、目的別ローンを利用するのもよいでしょう。

また「ちばぎんフリーローン」は原則として千葉県・東京都・茨城県・埼玉県・神奈川県に在住している方のみ利用可能な点に注意が必要です。

【おすすめな人】

- おまとめ以外の用途でも利用したい方

- 余裕を持って返済期間を設定したい方

- 千葉県・東京都・茨城県・埼玉県・神奈川県在住の方

西日本シティ銀行「NCBおまとめローン(無担保型)」

| 西日本シティ銀行「NCBおまとめローン(無担保型)」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 500万円 |

最短1週間※1 | 最短1週間※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年4.65%~15.0% | 固定金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長15年 | 最大180回 | 元利金均等毎月返済 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~74歳以下で安定した収入があり、完済時の年齢が満80歳以下の方なら申込可能

西日本シティ銀行の「NCBおまとめローン」は利用限度額500万円、返済期間が最長15年間と、既存借入が高額な人でも利用しやすい商品です。

家族(配偶者、親、子)名義の借換え(おまとめ)にも対応しているほか、パート・アルバイト・専業主婦(主夫)・新入社員の方も申込できるため、誰にでも利用しやすいおまとめローンといえるでしょう。

ただし、「NCBおまとめローン」は取扱店舗(おもに)近くに在住している方のみ申込可能な商品です。

【おすすめな人】

- 既存借入が高額な方(利用限度額500万円)

- 家族名義の借換え(おまとめ)が必要な方

- 取扱店舗近く(おもに九州地方)在住の方

福岡銀行「おまとめ・フリーローン(ナイスカバー)」

| 福岡銀行「おまとめ・フリーローン(ナイスカバー)」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 500万円 |

最短1週間※1 | 最短1週間※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年5.8%~12.8% | 固定金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長15年 | 最大180回 | 元利均等毎月返済 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~64歳以下で安定した収入のある方なら申込可能

福岡銀行の「おまとめ・フリーローン」は、利用限度額500万円と高額なほか、返済期間が最長15年と長いため、既存借入が高額な方におすすめの商品です。

また、必要に応じて団体信用生命保険へ加入できるため、自分に万が一のことがあった場合でも、家族に債務を残す心配がありません。

【団体信用生命保険とは?】

契約者が死亡または高度障害状態になった場合、生命保険会社が契約者に代わりローン残高相当額を金融機関に支払う保険です。

また、パート・アルバイト・年金受給者も申込可能なほか、Webからの申込で金利優遇が受けられます。

【おすすめな人】

- 既存借入が高額な方(利用限度額500万円)

- 万が一の際に家族(遺族)へ債務を残したくない方(団体信用生命保険に加入可能)

- パート・アルバイト・年金受給者の方

クレジットカード会社のおまとめローン

クレジットカード会社のおまとめローンは、総量規制の例外貸付として年収の3分の1を超えて借入できる可能性があります(一部例外除く)。

ここでは、おすすめのクレジットカード会社のおまとめローンを2つ紹介します。

ライフカード「おまとめ専用サポートローン」

| ライフカード「おまとめ専用サポートローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 500万円 |

最短7日※1 | 最短7日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年12.0%~16.5% | 変動金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利均等返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 26歳以上で安定した収入のある方なら申込可能

ライフカードの「おまとめ専用サポートローン」はWeb完結可能、最短7日で借入を一本化できるおまとめローンです。

消費者金融や銀行のカードローン以外にも、クレジットカードのキャッシングやショッピング(リボ払いのみ)まで幅広く借換え(おまとめ)可能です。

また、おまとめ時にはライフカードから既存借入先へ返済が行われるため、忙しい方も利用しやすい点が特徴です。

【おすすめな人】

- ショッピングリボを含め、さまざまな金融機関に借入がある方

- 忙しい方(ライフカードから既存借入先へ返済が行われる)

- 年収の3分の1を超える借入がある方

セゾンカード「セゾンのおまとめローン」

| セゾンカード「セゾンのおまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 300万円 |

最短1週間※1 | 最短1週間※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年10.0%~15.0% | 変動金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長8年 | 最大96回 | 元利均等返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~80歳以下で安定した収入があり、完済時の年齢が満80歳を超えない方なら申込可能

セゾンカードの「セゾンのおまとめローン」は、「80歳の方まで申込可能」なおまとめローンです(完済時の年齢が80歳以下の場合に限る)。このため、年齢制限で他社のおまとめローンを利用できなかった人におすすめです。

ただし、借換え(おまとめ)対象は、消費者金融からの借入やクレジットカードのキャッシングに限られます。銀行カードローンやクレジットカードのショッピングは対象外なので注意が必要です。

【おすすめな人】

- 年齢制限で他社のおまとめローンを利用できなかった方

- 借入が消費者金融やクレジットカードのキャッシングのみの方

- 年収の3分の1を超える借入がある方

「審査なし」「絶対に審査に通る」おまとめローンはある?

おまとめローンの利用を検討する際、気になるのが「審査に通るのだろうか」という点ではないでしょうか?

ここでは「審査なし」「絶対に審査に通る」などのおまとめローンがあるのかという点について解説します。

「審査なし」「絶対に審査に通る」おまとめローンはない

「審査なし」「絶対に審査に通る」などのおまとめローンはありません。

金融機関には、融資の際に返済能力の調査が義務付けられているためです。

(返済能力の調査)

第十三条貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法

また、おまとめローンは融資額が高額になりやすいため、返済計画の妥当性や収入の安定性は特に厳しく審査されると考えてよいでしょう。

審査に通るか不安な方は、まず金融機関のサポートへ連絡して、無理のない返済計画を相談することが重要です。

ヤミ金に騙されないように注意しよう

「審査なし」「絶対に審査に通る」と謳った金融機関は「ヤミ金」など違法な貸金業者である可能性が高いため、絶対に利用してはいけません。

「ヤミ金」とは、違法な高金利で貸付をしたり、悪質な取り立てを行う貸金業者のことです。

ヤミ金かどうか判断がつかない場合は、登録貸金業者情報検索入力ページで正規の貸金業者か確認するとよいでしょう。

おまとめローンの審査で押さえておくべきポイントは?

おまとめローンの審査では、以下のとおり押さえておくべきポイントがあります。

ここでは、上記のポイントについて詳しく解説します。

1収入証明と収入実態の証明をしっかり行う

おまとめローンは総量規制の例外貸付として年収の3分の1を超える貸付が認められています。

このため、収入証明と収入実態の証明をしっかり行うことが重要です。

なお、おまとめローン申込時には、利用金額に関わらず収入証明書類の提出が必要です。

貸金業法に基づき、収入証明書類の提出をお願いしています。

いずれかの収入証明書類(最新発行分のコピー1部)をご提出ください。引用元:アイフル

また、収入証明書類には金融機関によって条件や注意点が設けられている場合があるので注意が必要です。

【参考】アイフルの場合

※給与明細書の注意点

①直近2カ月分が必要になります。住民税の記載がある場合、直近1か月分のみで可となることもあります。

②賞与支給のある方は、1年以内(夏・冬・各々)の賞与明細書も合わせてご提出ください。引用元:アイフル

2借入状況は正確に把握して申告する

おまとめローンの借入可能額は、原則として借換え(おまとめ)対象となるローンの残高(元本)に限られます。

このため、借入状況・ローン残高は正確に把握して申告することが重要です。

ほとんどの金融機関は、借入状況・ローン残高を証明する書類の提出が必要となるため、申込前に確認しておきましょう。

既存のお借入れ状況を把握させていただくために、例えば契約書・ATMで取引した際の明細・ご利用代金明細書等を、提出していただく必要があります。

引用元:アイフル

また、おまとめローンの審査では、借入状況を正確に申告しないと金融機関から信用を失い、審査落ちの原因となります。

他社借入額や借入件数は、審査時に信用情報で調査されるため、正確に申告することが大切です。

3申込先は1社に絞る

おまとめローンの審査を有利に進めるには、申込先を1社に絞ることが重要です。

これは、信用情報に過去6カ月間の申込履歴が残るため、審査落ちした場合は他社へ申し込んだ際に、審査落ちの事実が把握されるためです。

また、審査落ちしなかった場合でも、短期間に複数の金融機関へ申し込んでいる場合は、「当社を利用する気があるのか」「複数申込するには何らかの理由があるのでは?」などの理由から審査落ちする可能性も考えられます。

もし、審査落ちして他社に申し込む場合でも、信用情報の申込履歴が消える6カ月経過後を目処に申込するようにするとよいでしょう。

45社以上の多重債務でも気にする必要なし

おまとめローンは、複数の借入をまとめるほか、以下のとおり「顧客に一方的有利となる借換え」です。

- 「借換え後」の金利が、借換え前の金利を上回らない

- 返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする

- 1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない

- 担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない

引用元:日本貸金業協会

また多重債務者の救済を目的としているため、一般の借入とは異なり多重債務でも問題ありません。

例えば「5社以上の多重債務がある」などの場合でも、前向きな審査が受けられます。

ただし、借入件数や借入残高によっては、必ずしも全ての借入を一本化できるとは限りません。

ご注意

おまとめローンによっても、借入先がアイフル1社のみにならない場合もあります。

引用元:アイフル

返済計画を含め、まずは金融機関に相談することが重要です。

5申込先によっては雇用形態に注意が必要

おまとめローンは、金融機関によって申込条件が異なります。

例えば、東京スター銀行「おまとめローン(スターワン乗り換えローン)」は、給与所得者で正社員・契約社員・派遣社員の方のみ申込できます。アルバイト・パートや自営業者は申込できません。

おまとめローンに申し込む場合は、雇用形態を含め年齢などの申込条件に注意が必要です。

6最低年収を満たしているか

おまとめローンでは、申込条件として最低年収が設定されている場合があります。

このため、「最低年収の設定があるか」「最低年収を満たしているか」は、申込や審査の重要なポイントになります。

例えば、東京スター銀行「おまとめローン(スターワン乗り換えローン)」は、「年収200万円以上」を申込条件にしています。

また、年収の3分の1を超える借入が可能なのは、総量規制の例外貸付が適用される消費者金融やクレジットカード会社のおまとめローンのみです。

銀行のおまとめローンは、そもそも総量規制の対象外ですが、銀行の多くは自主的に総量規制に準じた借入可能額の制限を設けています。

このため、銀行のおまとめローンで借換え(おまとめ)できる金額の上限は年収の3分の1程度と考えてよいでしょう。

おまとめローンの審査に落ちる理由とは?

おまとめローンで審査審査に落ちる場合は、いくつかの理由が考えられます。

ここでは、上記理由について詳しく解説します。

1返済比率が高くなっている

意外と知られていませんが、ローン審査では「返済比率」という項目が重視されます。

【返済比率とは?】

年収に対して、年間のローン返済額の割合が何%になるかを示したものです。

【例】年収300万円の場合、年間のローン返済額が72万円(月額6万円)であれば返済比率は24%となります。

年間のローン返済額72万円÷年収300万円×100=24%

返済比率は、年収に対して「返済負担が大きすぎないか」を見るものです。

このため返済比率が高いと、おまとめローン審査で審査落ちする可能性が高くなります。

返済比率の上限は、年収や金融機関の基準によって異なりますが、概ね年収の25%〜35%以下といわれています。

返済比率の計算には、住宅ローンやカードローンだけでなく、クレジットカードのリボ払い、スマホの分割払いまで全てのローン返済額が含まれます。

おまとめローンを利用する際は、まず自分で「返済比率が何%か」を計算し、高すぎるのであれば、返済負担額を下げる(毎月の返済額を減らす)工夫が必要です。

2在籍確認が取れない

おまとめローンの審査では、返済能力調査の一環として、必ず勤務先への在籍確認が行われます。

このため一定期間を超えても、職場への在籍確認が取れないと返済能力の判断ができないため、審査落ちするケースがあります。

おまとめローンの在籍確認は、一般的に提出書類や信用情報によって行われますが、金融機関によっては、職場への電話確認を必須としている場合もあります。

職場に不在がちの方やシフト勤務の方は、電話確認の時間指定が可能な場合もあるので、事前にサポートへ相談してみるとよいでしょう。

また、どうしても電話に出られない場合や、電話連絡を望まない場合は、追加書類(社名入りの給与明細や社員証など)の提出による在籍確認に代えられないか相談してみることをおすすめします。

32回目以上のおまとめ・借り換え

おまとめローンは、多重債務者や高額なローン返済から救済するための商品です。

このため、おまとめローンを完済後、2度目以上のおまとめ・借り換えを申し込んだ場合は、借入条件が厳しくなり、審査落ちする可能性も考えられます。

金融機関から「再び多重債務を抱えている」「借金癖がある」などと判断されかねないからです。

金融機関は、審査時に信用情報を利用して、過去のローン申込・利用履歴をチェックします。このため、過去におまとめローンの利用がある場合は、金融機関が把握できる点を覚えておきましょう。

4信用情報にキズがある

信用情報にキズがあると、おまとめローンの審査で審査落ちる原因になります。

信用情報にキズがあるとは、いわゆる「ブラック」の状態を指します。

ただし、実際にブラックリストがあるわけではなく、信用情報に延滞などのネガティブな内容が掲載されることを俗に「ブラック」と呼んでいます。

支払いが遅れると、ブラックリストとしてCICに登録されるのですか?

当社が保有する信用情報に、ブラックリストという名のリストはありません。

保有しているのは、客観的な取引事実を表す信用情報になります。信用情報には、お支払いが遅れた場合に、その内容が事実として反映されます。引用元:CIC(よくあるご質問)

このため、延滞や保証履行(保証会社による支払い)の経験がある方は、自分にどんな信用情報が登録されているか確認しておくとよいでしょう。

国内の個人信用情報機関

5不安なら事前に診断や仮審査を試す

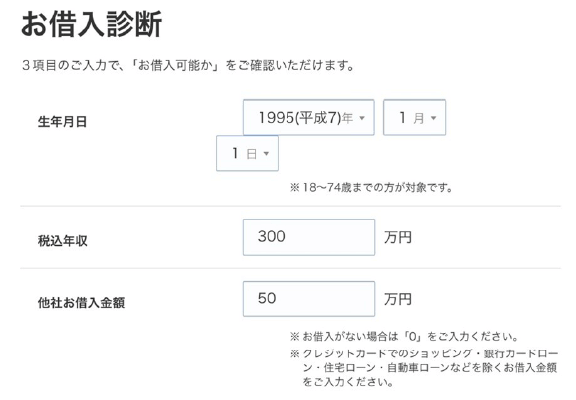

おまとめローンの審査に通るか不安な方は、事前に金融機関の借入診断や仮審査を受けてみるのもよいでしょう。

借入診断とは、生年月日や年収、他社借入額から借入可否を簡易的に診断するものです。

- 画像出典:プロミス

借入診断は、勤務先などの属性や信用情報を反映していないため、診断精度は高くありませんが、利用しても信用情報に履歴が残ることはありません。

一方、仮審査とは氏名や生年月日、勤務先、年収、他社借入状況などからスコアリングを行い、申込者の信用情報を信用情報機関に照会することを指します。※金融機関により異なる場合あり

このため、仮審査では融資可否が高い確度で分かりますが、信用情報に履歴が残ります。また、仮審査と本審査を分けていない金融機関もあるので注意してください。

2級ファイナンシャル・プランニング技能士監修者:中澤 哲文さん からコメントおまとめローンは、借入金額が高額になりやすいですが、金利が低くなる・返済負担が減る・計画的な返済が可能になるなど、債務者が有利になる借入です。このため、信用情報に問題がなく、きちんとした返済計画を立てられれば審査に通りやすくなります。申込前に、無理なく返済できるよう返済計画を立てるとともに、自分に適した借換え(おまとめ)計画を金融機関へ相談するのも一つの方法です。

中澤 哲文おまとめローンとは?

おまとめローンとは、複数の借入を一本化できるローン商品です。

おまとめローンは、消費者金融や銀行のほか、クレジットカード会社が取り扱っており、それぞれ商品内容が異なります。

ここでは、おまとめローンについて詳しく解説します。

複数の借入を低金利の借入に一本化できる

おまとめローンは、複数の借入を低金利で一本化できる点が特徴です。これにより、毎月の返済額や利息負担額を減らすことが可能です。

例えば、現在の借入内容が以下のとおりだった場合で考えてみましょう。

| 金利(実質年率) | 借入残高 | 毎月の返済額 | 毎月の 返済額合計 |

|

|---|---|---|---|---|

| A社 | 年17.0% | 30万円 | 10,000円 | 36,000円 |

| B社 | 年18.0% | 40万円 | 12,000円 | |

| C社 | 年16.0% | 50万円 | 14,000円 |

上記借入を金利年16.0%で借換え(おまとめ)した場合の毎月返済額は以下のとおりです。

| 金利(実質年率) | 借入残高 | 毎月の返済額 | 差額 | |

|---|---|---|---|---|

| D社 | 年16.0% | 120万円 | 24,000円 | 12,000円 |

毎月の返済額が12,000円減額されるほか、利息額が少なくなるため返済が進みやすくなります。

また、おまとめローンで借換え(おまとめ)する際は、「返済額を増やして早目の完済を目指す」または「返済額を減らして毎月の負担額を減らす」など、金融機関と相談のうえ毎月の返済額を自由に設定することが可能です。

総量規制の例外貸付けに該当すれば年収の3分の1以上の借入できる

おまとめローンは、総量規制の例外貸付けに該当すれば年収の3分の1以上の借入が可能です。

- 総量規制の例外貸付けとして融資を受けるには、金利や毎月の返済額、保証条件が元の状況より有利な状況になる必要があります。

このため、銀行カードローンなどで高額な借入がある方でも借換え(おまとめ)可能です。

ただし、総量規制の例外貸付けに該当するのは、消費者金融やクレジットカード会社など、貸金業者のおまとめローンのみです。

銀行のおまとめローンは、もともと総量規制の対象外であるため、借換え(おまとめ)可能額は、審査結果次第となります。

借り換えとの違い

先述のとおり、おまとめローンとは複数の借入を低金利で一本化し、毎月の返済額や金利負担を減らすローン商品です。

一方、借り換えとは、金利の高い現在のローンから、金利の低い他社のローンへ乗り換えることを指します。

【借り換えの例】

- 金利の高いクレジットカードのキャッシングから、金利の低い銀行カードローンへ借り換えする

- 金利の高いカードローンから、金利の低い借り換え専用ローンへ借り換えする

借り換えは、おまとめローンと異なり1社から1社への乗り換えですが、毎月の返済額や金利負担を減らせる点は同様です。

| 内容 | 目的 | |

|---|---|---|

| おまとめローン | 複数社から1社にまとめる | 毎月の返済額や金利負担を減らす |

| 借り換え | 1社から1社への乗り換え |

このため、おまとめローンと借り換え専用ローンを区別せず同一商品で提供している金融機関も多くあります。

限度額は既存ローンを合算した借入総額になる

おまとめローンの利用限度額は、既存ローンを合算した借入総額になります。

例えば、3社から合計200万円の借入をしている場合の借入限度額は200万円です。それ以上の借入や追加借入はできません。

また、おまとめローンの対象となるのは、原則としてローンの元本部分のみです。

借換え(おまとめ)までに発生する「利息は自分で精算する」必要がある点に注意しましょう。

なお、おまとめローンを利用する際でも、全てのローンを借換え(おまとめ)する必要はありません。

例えば既存借入の中で、おまとめローンより金利の低い借入があれば借換え(おまとめ)せず、そのまま借入・返済を継続することも可能です。

おまとめローンを利用する際の注意点

おまとめローンは、低金利で借入を一本化できるメリットの多い商品です。

しかし、利用にあたっては注意すべきポイントもあります。

他社解約しないと規約違反になる

おまとめローンのほとんどは、借入後に他社ローンの解約と完済証明書類の提出が必要となります。

おまとめローンのご契約後の手続きについて

1.他社をご完済されたことが確認できる書類をご提出ください。

(残高0円のアプリ画像、入金伝票、完済証明書等)引用元:アイフル

借入後、一定期間に完済証明を提出しないと規約違反となり、全額返済を求められる可能性があるため注意が必要です。

実際に、上記アイフルのおまとめローンでも、完済証明の提出は規約によって義務付けられています。

当社からの借入金により事前に届出た借換元へ返済が完了した後、ただちに取引が終了したことがわかる書面(契約書等)を当社へ提出すること

審査に落ちると他社で借りるのが難しくなる

おまとめローンの審査に落ちると、他社で借りるのが難しくなる点にも注意が必要です。

これは、信用情報に申込履歴のみが記載(契約内容が記載されない)ことにより、他社が信用情報を照会した際に、審査落ちがバレてしまうためです。

このため、おまとめローンで審査落ちした場合は、信用情報から申込履歴が削除される6カ月経過以降に他社へ申込する必要があります。

また、信用情報の申込履歴が6カ月間残ることから、短期間に複数のローンに申込んだ場合は「お金に困っている」「多重債務者になる可能性がある」と判断され、審査落ちする原因となりかねないため注意が必要です。

借入金を自由に使うことはできない

おまとめローンは、資金使途が借換え(おまとめ)に限定された商品のため、借入金を自由に使うことはできません。

他の用途に利用した場合は規約違反となり、強制解約・一括返済を求められる可能性があるため注意が必要です。

なお、おまとめローンの中には、利用者の名義で金融機関から既存借入先へ振込返済するタイプの商品も多くあります。

他社借入れのご返済

原則、当社がお借入れ先にお客さまのお名前でお振込みします。(振込手数料0円)

引用元:レイク

また、自分で返済する商品の場合でも、先述のとおり解約証明の提出が必要になる場合がほとんどです。

完済までの期間が長くなるので繰上返済を利用する

おまとめローンは借入を一本化し、毎月の返済負担を軽くするための商品です。

このため、金利が低くなっても完済までの期間が長くなることにより、総返済額が増加する場合があります。

このため返済期間が長くなる場合は、ボーナス時など余裕のある時に、繰上返済を行うとよいでしょう。

また、生活費に余裕がある場合は、毎月返済金額の増額やボーナス併用返済に切り替えることで、効果的に返済期間を短縮化し、総返済額を減らすことが可能です。

まとめおまとめローンは審査が通りやすい消費者金融がおすすめ

おまとめローンを利用するのであれば、審査が通りやすい消費者金融がおすすめです。

消費者金融のおまとめローンには、以下の特徴があります。

- 融資に前向きである

- 借換え(おまとめ)によって必ず金利が下がる

- 年収の3分の1を超えた借入も可能

また、消費者金融のおまとめローンは、既存借入先に直接支払いされる商品が多く、借換(おまとめ)の際に手間がかかりません。

ただし、おまとめローンには、「借換(おまとめ)以外に利用できない」「返済内容によっては総返済額が増える場合もある」などの注意点があります。

このため、商品内容をよく理解し、無理のない返済計画を立てたうえで利用することが大切です。

おまとめローンでよくある質問

-

おまとめローンで担保や連帯保証人は必須になりますか?

必須ではありません

おまとめローンのほとんどは、担保や連帯保証人は不要です。一人で借換え(おまとめ)できるため、家族や周りに心配や迷惑をかけることはありません。ただし、不動産担保型のおまとめローンを利用すれば、低金利で借換え(おまとめ)できる可能性があります。例えば、東京スター銀行のおまとめローン(スター不動産担保ローン)であれば、金利年2.5%〜7.0%(変動金利の場合。2025年1月1日現在のキャンペーン適用後金利)で利用できます。

-

おまとめローンで完済したクレジットカードはその後も使えますか?

使えなくなる場合があります

おまとめローン利用後に、既存借入の解約証明書が必要になる場合があるためです。ただし、おまとめローンには、残高がゼロになったことを確認できれば、解約証明書が不要な商品もあります。例えばアイフルのおまとめローンの場合、既存借入のアプリ画面などで完済を確認できれば、解約証明書の提出は不要です。

他社をご完済されたことが確認できる書類をご提出ください。

(残高0円のアプリ画像、入金伝票、完済証明書等)引用元:アイフル

既存借入の解約が必要かどうかは、金融機関により異なります。完済したクレカやカードローンを利用したい場合は、申込前に「解約が必要か」を金融機関に確認するとよいでしょう。

-

おまとめローンの審査に通りやすい・審査がゆるい銀行はありますか?

ありません

先述のとおり、銀行のおまとめローンは以下の理由から消費者金融に比べて審査が厳しい傾向があるためです。

- 金利が低く、貸倒れが発生した際の損失を金利で回収しにくいため

- ほとんどの銀行が保証会社の保証を必要としている(銀行と保証会社の審査を通る必要がある)

また、金融機関には融資の際に返済能力の調査が義務付けられているためです。

審査の通りやすさを優先するのであれば、融資に前向きな消費者金融のおまとめローンの利用を検討するとよいでしょう。