「カードレスのカードローンの特徴を知りたい」

「家族に内緒で借入したい」

「カードレスなら郵送物なしで利用できる?」

このような悩みをお持ちの方も多いのではないでしょうか?

カードレスのカードローンならアプリやWebで借入・返済手続きができるので、カードを持ち歩く必要がなく家族や周囲の人に借入がバレる可能性を減らせます。

本記事では、カードレスキャッシングの特徴やメリット・デメリット、カードレスで使えるおすすめのカードローンなど詳しく解説します。自分に最適なカードローン商品選びの参考にしてみてください。

結論(この記事のポイント)

- カードレスのカードローンならアプリやWebで借入・返済が可能

- カードを持ち歩く必要がないので紛失や不正使用のリスクも抑えられる

- カードレスで利用するときはスマホやネット環境が必須

- 周囲にバレたくないなら郵送物なしのカードレス商品を選ぶのが良い

カードレスで利用できるおすすめの消費者金融カードローン

カードレスで利用できるおすすめの銀行カードローン

目次

- カードレスキャッシングとは?カードなしで使えるカードローンの特徴

- 即日融資やお急ぎの方にはカードレスのカードローンがおすすめ

- カードレスのカードローンを選ぶ際のポイントは?

- お急ぎの方に最適!カードレスで利用できるおすすめの消費者金融カードローン

- 長期で利用する方に最適!カードレスで利用できるおすすめの銀行カードローン

- カードレスで使えるカードローンのメリットとは?

- カードレスで使えるカードローンのデメリットとは?

- カードレスのカードローンで「Web」から手続きする手順は?

- カードレスのカードローンで「スマホATM取引」を利用する手順は?

- カードレスの返済方法も通常のカードローンとほぼ変わらない

- カードレスでカードローンを利用するときの3つの注意点

- 【まとめ】カードレスで使えるカードローンは即日融資やバレたくない人に最適

- カードレスのカードローンでよくある質問

カードレスキャッシングとは?カードなしで使えるカードローンの特徴

カードレスキャッシングとは、カードなしで借入や返済ができるサービスのことです。

通常、カードローンやクレジットカードでキャッシングをするには、専用カードを使用する必要があります。一方、カードレスであれば、スマホやアプリを使ってキャッシングが可能です。

カードレスの特徴として以下の3点について解説します。

カードレスの3つの特徴

カードレスで利用できてもカードの発行有無を選べるケースがある

カードレスで利用できるカードローンには、カードの発行有無を選べるケースがあり、主に次の3つのタイプに分けられます。

カード発行の3つのタイプ

- カードを発行するかどうかを選べるタイプ

- カードが発行されて、カードレス(Webやアプリ)でも利用できるタイプ

- カードは発行されず、カードレス(Webやアプリ)だけで利用するタイプ

カード発行の有無によって郵送物の「あり」「なし」が異なります。自分に合ったタイプのカードレスを利用するのがおすすめです。

また、銀行カードローンの場合、発行するカードが「ローン専用カード」か「ローン機能が付帯された銀行口座用のキャッシュカード」かに別れるケースもあります。

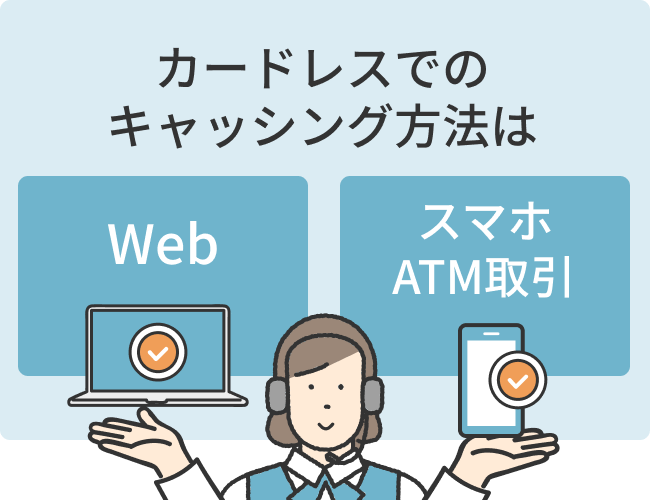

カードレスで利用する方法は「Web」「スマホATM取引」の2つ

カードレスでのキャッシング方法は、大きく分けて「Web」「スマホATM取引」の2つが挙げられます。

「Web」の方法では会員ページなどから手続きを行い、口座振込で振込融資を受けたり、PayPayなどの電子マネーに残高チャージをするといった借入方法が利用できます。

「スマホATM取引」では、スマホアプリを利用して、セブン銀行ATMやローソン銀行ATMなどから、直接現金で融資を受けることが可能です。

いずれの方法も契約が完了次第すぐに利用が可能で、カードなど郵送物の到着を待つ必要がありません。

カードレスで返済する場合も、借入と同様に「Web」や「スマホATM取引」での手続きが利用できます。ただし、返済方法については金融機関によって異なるケースがあるので注意しておきましょう。

カードレス契約のカードローンなら「Web完結」が利用できる

カードレス契約が可能なカードローンなら申し込みから借入・返済など全ての手続きを「Web完結」で利用できます。

カードが発行される場合は、自宅への郵送や無人契約機でカードを受け取る必要があります。しかし、カードレス契約が可能なカードローンの場合はこうした手間が不要です。

Webやスマホアプリから「Web完結」をすることで、余計な手間や時間を軽減できるのもカードレスで利用できるカードローン特徴の1つです。

即日融資やお急ぎの方にはカードレスのカードローンがおすすめ

カードレスのカードローンはスピーディーに利用できるので、即日融資やお急ぎで借入を希望している人や、忙しくて来店する時間が取れない人などにおすすめです。

より確実に即日融資を受けるためには、当日の早い時間帯や営業開始前に申込手続きを済ませておき、必要な書類についても不備のない形で提出しましょう。スムーズに審査が進められるように心がけておくのが大切です。

カードレスのカードローンを選ぶ際のポイントは?

カードレスのカードローンを選ぶ際には、以下の3つのポイントを押さえたうえで選ぶのがおすすめです。

カードレスカードローンの選ぶ際の3つのポイント

ここでは、3つのポイントについてそれぞれ解説します。

審査&融資のスピードで選ぶなら消費者金融カードローン

審査や融資のスピードを重視するなら消費者金融カードローンを選択するのがおすすめです。大手消費者金融のカードローンであれば、「最短3分」など即日融資に対応しています。

消費者金融カードローンでは、スコアリングシステムの導入や、電話による在籍確認を行わないなど、なるべく審査結果をすばやく通知できるような取り組みが行われています。

審査や融資までのスピードで選ぶなら、消費者金融カードローンを選ぶのが良いでしょう。

返済期間が長期にわたる場合は低金利な銀行カードローン

返済期間が長期にわたる場合や借入金額が大きくなる場合は、消費者金融カードローンよりも低い金利を設定している銀行カードローンを選ぶと良いでしょう。

融資をメインの事業としている消費者金融などとは異なり、銀行では三大業務(預金・貸出・為替)のほか様々な事業を行っています。また、銀行のローン審査では、一般的に保証会社の保証承諾を前提としており、万が一返済が履行されなかった場合でも銀行側が大きな負担を負うことがありません。このようなリスクヘッジを行うことで、消費者金融よりも低い金利設定を実現しているのです。

ただし、銀行カードローンの審査では、反社会的勢力との取引防止のために警察庁データベースへの照会が義務付けられています。そのため、最短で当日融資が可能な銀行であっても、審査にかかるケースが多く、お急ぎの方には向いていません。

借入期間が短い場合や少額の場合には、金利負担もそんなに大きくはありません。しかし、が、返済期間が長期にわたる場合や金額が大きくなれば、その差も大きくなってしまいます。少しでも金利負担を抑えたい場合には、銀行カードローンを選ぶのがおすすめです。

郵送物なしのカードローンを選ぶ

金融機関によっては、自宅にローンカードや書類などが送られてくることで、家族に借入がバレてしまうリスクがあります。

書類などが郵送される場合、封筒を見ただけではカードローンの利用がバレないようにされていますが(アコムの場合は「ACサービスセンター」名義など)、封筒の中身を見られてしまうと家族にバレてしまう可能性が高まります。

カードレス契約であれば、自宅にカードが送られてくる心配はありません。家族にバレたくない場合は、自宅へ郵送物が送られてこないカードローンを選ぶのがおすすめです。

お急ぎの方に最適!カードレスで利用できるおすすめの消費者金融カードローン

借入を急いでいる場合は、消費者金融カードローンの中から選ぶのが最適です。

審査や融資のスピードだけでなく、無利息期間を利用できたり、金融機関によっては電子マネーなどの決済ツールに残高チャージができたりといった特長もあります。

ここではカードレスの利用が可能な消費者金融カードローンを紹介します。

| 金融機関名 | カード発行の選択 | Web手続き | スマホ ATM取引 |

|---|---|---|---|

| プロミス | 選択可能 | 会員ページ スマホアプリ |

セブン銀行ATM ローソン銀行ATM |

| SMBCモビット | 選択可能 | 会員ページ スマホアプリ |

セブン銀行ATM |

| アイフル | 選択可能 | 会員ページ スマホアプリ |

セブン銀行ATM ローソン銀行ATM |

| アコム | 選択可能 | 会員ページ スマホアプリ |

セブン銀行ATM |

| レイク | 選択可能 | 会員ページ スマホアプリ |

セブン銀行ATM |

プロミスお急ぎの方に最適!Web申込なら最短3分融資も可能

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

プロミスのカードローンは「カードレス契約」で手続きをすれば、ローンカードが郵送されません。カード発行を希望する場合は、「郵送」またはプロミスの「自動契約機」で受け取ることが可能です。

Webの手続きは、会員ページやスマホアプリで利用が可能です。スマホATM取引は「セブン銀行ATM」「ローソン銀行ATM」どちらでも利用が可能なので、コンビニ選択の自由度が広がります。

プロミスの無利息期間は「初回借入日の翌日」から起算されるので、カード契約後、借入までに間が空いてしまっても30日間の無利息期間が無駄になることがありません。Web申込なら「最短3分で融資が可能」なので、お急ぎの方にもおすすめです。

SMBCモビットPayPayマネーチャージでキャッシュレス融資もOK!

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大800万円 | 最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。審査時間および融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…20歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

SMBCモビットのカードローンは「カードレス契約」を選ぶことで、ローンカードの郵送を避けることが可能です。カードを発行する場合は、「郵送」または「三井住友銀行ローン契約機」で受け取ることができます。

Webで利用する際は、PCやスマホなどの会員ページやスマホアプリから手続きが可能です。スマホATM取引は「セブン銀行ATM」に限られる点に注意しましょう。

SMBCモビットでは、PayPayマネーチャージを利用することで、キャッシュレスで融資を受けることができます。Web申込なら「最短15分で融資が可能」なので、お急ぎの方にもおすすめです。

アイフル大手で唯一の独立系消費者金融!柔軟な審査対応が好評

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間※3 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…はじめての方なら最大30日間利息0円

- 4…貸付条件はリンク先の公式サイトをご確認ください

アイフルのカードローンはカードの受取方法で「カードレス契約」を選ぶことができます。ローンカードを発行する際は、「郵送」またはアイフルの「自動契約機」で受け取りが可能です。

Webで借入する際は会員ページやスマホアプリなどから、スマホATM取引は「セブン銀行ATM」「ローソン銀行ATM」のどちらも利用できます。

アイフルは、大手消費者金融の中では親会社にメガバンクを持たない、唯一の独立系消費者金融です。そのため審査対応が柔軟で、最短18分で融資を受けることができます。他社で審査に落ちた経験のある人は、一度試してみるのが良いかもしれません。

アコム大手消費者金融の中でも審査通過率が高水準

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

アコムのカードローンは契約手続きの際にカード受取方法で「カード不要」を選択することで、カードレス契約にすることができます。カードを発行する場合は、「郵送」またはアコムの「自動契約機(むじんくん)」で受け取りましょう。

Webで借入の手続きをするときは会員ページまたはスマホアプリから、スマホATM取引で借入するときは「セブン銀行ATM」のみ利用可能です。

アコムの直近の審査通過率は40%前後(アコム株式会社「マンスリーレポート」より)と、大手消費者金融の中でも比較的高い水準を保っています。融資速度は最短20分なので、急ぎつつも初めてのカードローン審査などで不安がある方は、アコムを検討してみてはいかがでしょうか。

レイクはじめて&Web申込限定で「365日間」「60日間」の無利息あり!

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

レイクのカードローンではWebからの申込時に「カードレス」を選択することで、カードなどの郵送物をなしにできます。ローンカードを発行する際は「郵送」かレイクの「自動契約機」で受け取ることができます。

Web手続きは会員ページもしくはスマホアプリから、スマホATM取引は「セブン銀行ATM」のみ利用可能です。レイクのスマホアプリから手続きをすることで、Pay Payマネーへチャージすることもできます。

レイクでは、はじめて契約&Web申込限定で「365日間(契約額50万円以上)」「60日間(契約額50万円未満)」の無利息期間が利用できます。利用条件は若干異なりますが、業界初の「365日間無利息」は長く利用できてとても好評です。

長期で利用する方に最適!カードレスで利用できるおすすめの銀行カードローン

借入金額が大きかったり、長期の利用を想定している場合は、銀行カードローンの中から選ぶのが最適です。

消費者金融よりも金利が低く、契約時の限度額と金利設定が分かりやすいといった特長があります。

ただし、審査や融資に時間がかかる点や、金融機関によっては銀行口座の開設が必要になるといった点には注意が必要です。

ここではカードレスの利用が可能な銀行カードローンを紹介します。

| 金融機関名 | カード発行の選択 | Web手続き | スマホ ATM取引 |

|---|---|---|---|

| 住信SBIネット銀行 カードローン※1 |

選択可能※2 | 会員ページ スマホアプリ |

セブン銀行ATM ローソン銀行ATM |

| 三井住友銀行 カードローン |

選択可能 | 会員ページ スマホアプリ |

非対応 |

| PayPay銀行 カードローン※1 |

–※3 | 会員ページ スマホアプリ |

セブン銀行ATM ローソン銀行ATM |

| セブン銀行 ローンサービス※1 |

–※3 | 会員ページ スマホアプリ |

セブン銀行ATM |

| みずほ銀行 カードローン※1 |

選択可能※4 | 会員ページ スマホアプリ |

非対応 |

- 1…同行の銀行口座が必要(カードローン申込と同時開設が可能)

- 2…ローン専用カードの設定なし、キャッシュカードの郵送もなし(キャッシュカード発行時は別途、手続き要)

- 3…銀行口座の同時開設時は、キャッシュカードの発行・受け取りが必要。ローン専用カードの設定なし

- 4…「キャッシュカード兼用型」または、キャッシュカードとは別に「カードローン専用型」の発行いずれか

住信SBIネット銀行カードローン原則、自宅への郵送物は一切なし!

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.49%~ 14.79%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

住信SBIネット銀行カードローンは申込時に、通常申込の流れでは基本的にカードなどの郵送物が発生しません。

カードローンの利用にあたっては、同行の普通預金口座の保有が必要なため、口座がない場合は同時開設が必要です。口座を同時開設した場合でも、ネット銀行ならではでキャッシュカードが郵送されることがありません。キャッシュカードを発行する場合は、会員ページなどから別途手続きを行う必要があります。

Web手続きは会員ページもしくはスマホアプリから、スマホATM取引は「セブン銀行ATM」「ローソン銀行ATM」どちらも利用可能なので、無駄なく手軽にカードローンを利用できるでしょう。

三井住友銀行カードローンカードの仕様を3種の中から選択可能

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| – | – | – | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

三井住友銀行カードローンでは「カードレス」「カード発行(ローン専用カード)」「キャッシュカードに機能付帯(同行の口座を保有している場合)」の3つの中から、カードの仕様を選ぶことができます。

三井住友銀行の銀行口座を保有していなくても、カードローンの申込・利用が可能です。他行のメインバンクを変えたくない方などには最適な銀行カードローンです。

カードの仕様に関わらず、審査・融資は最短当日と、銀行カードローンの中でも対応が早いのも特長の一つです。

PayPay銀行カードローン配偶者に安定した収入があれば専業主婦でも申込OK

| PayPay銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大1,000万円 | 最短翌営業日※1 | 最短翌営業日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.59%~18.0% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…安定した収入があれば主婦の方や、配偶者に安定した収入があれば専業主婦/専業主夫の方や収入が年金のみの方でも申込可能。学生はアルバイトなどで収入があっても申込不可

PayPay銀行カードローンにはローンカードの設定がありません。PayPay銀行のキャッシュカードにカードローンの機能が付帯される形になります。

PayPay銀行の口座保有が必須になるので、口座がない場合は同時開設を行い、郵送でキャッシュカードを受け取る必要がある点には注意が必要です。

PayPay銀行カードローンは配偶者に安定した収入があれば、専業主婦の方でも申し込みが可能なので、本人に収入のない専業主婦・専業主夫の方でも審査に通れば融資を受ける事ができるでしょう。

セブン銀行ローンサービス日本全国に28,000台(2025年4月30日時点)のATMを設置!

| セブン銀行ローンサービス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 300万円 |

– | 最短翌日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 12.0%~15.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…最短翌日。申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…契約時の年齢が20歳以上70歳未満の方。専業主婦/専業主夫、年金収入のみの方でも申込可能。学生の方は利用不可

スマホアプリからであれば口座開設後、すぐにカードローンに申込むことができます。セブン銀行の口座を既に保有している場合はすぐに申込ができ、最短翌営業日に融資を受けることが可能です。キャッシュカードがなくても、スマホアプリを使用すればスマホATM取引でカードレスで融資を受けることが可能です。

みずほ銀行カードローンキャッシュカード兼用型の利用がおすすめ

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

みずほ銀行カードローンでは「キャッシュカード兼用型」「カードローン専用型」の2種類からカードの仕様を選択できます。基本的には、自動貸越機能が利用できたり、Web申込が可能な「キャッシュカード兼用型」がおすすめです。

既にみずほ銀行の口座を保有している場合は、お手元のキャッシュカードにカードローンの機能が付帯され次第すぐに融資を受けることが可能です。みずほ銀行の口座を保有しておらず、同時申込で開設する場合はキャッシュカードを郵送で受け取る必要があります。

上限金利は年14.0%と銀行カードローンの中でも低めの設定なので、はじめて利用する方でも利用しやすいでしょう。

カードレスで使えるカードローンのメリットとは?

カードレスで使えるカードローンの主なメリットとしては次の4点が挙げられます。

カードレスで利用できるカードローンの4つのメリット

カードレスで利用できるカードローンの4つのメリットについて解説します。

メリット1Web完結が利用できるので借入までが早い

Web完結を利用することで申し込みから借入までを迅速に完了できる点は、カードレスのメリットの1つです。

Web申込であれば24時間受け付けているので、深夜帯や早朝など金融機関の営業時間外でも申し込み手続きが行えます。金融機関の営業開始前や午前中など早い時間帯に申し込んでおけば、当日中に審査結果を得て即日融資を受けることが可能です。

カードレスで利用できるカードローンには即日融資が可能な商品が多いので、急な出費でお金が必要になったときでも安心して申し込めるでしょう。

メリット2カードを持ち歩く必要がない

カードレスの場合、手元にカードがなくてもWebやスマホアプリで借入・返済などの手続きが可能です。

カードを紛失すると、カードの再発行や利用停止・警察への届け出などで手間と労力が必要になります。また、スキミング詐欺やカード番号を盗み見されるといったカードの不正使用リスクもあるでしょう。

カードレスであればカードを持ち歩く必要がないので、このようなリスクを抑えられるメリットがあります。

メリット3周囲にカードローンの利用がバレにくい

カードレスは、同居家族や知人など周囲にローンの利用がバレにくいメリットがあります。

専用のローンカードがあると、ATMで手続きしている姿を見られたり財布の中身を見られたりして、家族や周囲の人にローンの利用がバレてしまうリスクがあります。

カードレスの場合はカードを見られることがないので、周囲にバレるリスクを抑えられます。カードを使わずWebやアプリから利用できるので、人目のない所でも手続きが可能です。

メリット4どこにいても利用できる

カードレスの場合、どこにいても利用できる点は大きなメリットの1つです。

カードレスであればATMまで行かなくても、スマホから口座振込や残高チャージなどでお金を借りられます。24時間365日いつでも借入手続きができるので、日中は仕事が忙しくてATMまで行く時間が取れない人でも、空いた時間に利用できるといったメリットがあります。

また、セブン銀行ATMまたはローソン銀行ATMであれば、スマホアプリだけで現金の借入が可能なので、出張先や旅行先などでも利用が可能です。

カードレスで使えるカードローンのデメリットとは?

カードレスで使えるカードローンの主なデメリットとしては、次の4点が挙げられます。

カードレスで利用できるカードローンのデメリット

ここでは、カードレスで利用できるカードローンのデメリットについて解説していきます。

デメリット1ネットに繋がらないと利用できない

カードレスの場合、ほとんどの手続きをWeb上で行うため、ネット環境は必須です。ネット環境さえあれば、24時間365日借入できます。

一方で、通信障害やメンテナンス中の場合、ネットが繋がらない場所にいる場合には借入できません。また、スマホを紛失したり、バッテリーが切れたりした場合などにも利用ができなくなるので注意が必要です。

カードを発行している場合、ATMがあれば利用できるため、万が一に備えてカードを発行しておくのも1つの対策といえるでしょう。

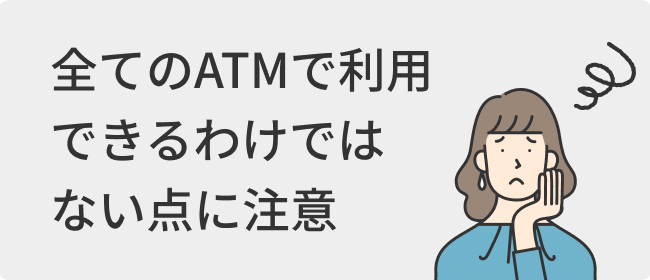

デメリット2全てのATMで利用できるわけではない

カードレスの場合、スマホアプリを使って「スマホATM取引」で借入できますが、全てのATMで利用できるわけではありません。

現在、スマホATM取引が利用できるのは「セブン銀行ATM」もしくは「ローソン銀行ATM」のみです。スマホATM取引も、カードローンによってはセブン銀行ATMかローソン銀行ATMのどちらかしか使えないケースがあります。スマホATM取引が利用できるATMは、事前に確認しておく必要があります。

セブン銀行もしくはローソン銀行以外のATMを利用したい場合は、カードの発行が必要になります。また、口座振込で借入する場合は、手持ちの銀行口座に対応しているATMを利用する必要があります。このように、全てのATMで利用できるわけではない点には注意しておきましょう。

デメリット3ATM手数料が発生する

スマホATM取引では、利用金額に応じて110円~220円の利用手数料が必要になるケースがほとんどです。一定回数まではATM手数料が無料で利用できる金融機関もありますが、利用するATM、取引内容など状況によって異なるので事前にチェックしておきましょう。

ATMの利用手数料は頻繫に利用するとその分の負担が大きくなってしまいます。スマホATM取引で借入や返済を行う際には、少額ずつ利用するのではなく、一度にまとめて利用すると良いでしょう。

デメリット4使い過ぎに注意が必要

カードローンは何度でも借入と返済を繰り返すことができる性質上、ついつい使いすぎてしまう可能性があります。特にカードレスで使えるカードローンは、いつでもどこでも利用できるので、使い過ぎに注意が必要です。

カードローンは、住宅ローンやマイカーローンといった目的型のローンと比較して、金利も高めに設定されているケースが多いです。

借入金額が大きくなると利息の負担も大きく、毎月の返済額も増えるため、返済苦に陥るリスクも考えられます。自分の収入と支出のバランスを考えて、計画的に利用するのが大切です。

カードレスのカードローンで「Web」から手続きする手順は?

カードレスのカードローンで「Web」から借入するには、一般的に次のような手順で手続きできます。

Webで手続きするときの主な手順・流れ

-

STEP1会員サービスへログインする

- スマホアプリなどがある場合にはアプリへログインする

-

STEP2借入方法の中から「振込」を選択する

-

STEP3振込先の口座を登録する

-

STEP4借入したい金額を入力し、振込操作を行う

-

STEP5借入完了

金融機関によって手続き手順が異なるケースがある点は注意しておきましょう。

Webサービスから返済を行う場合には、「Pay-easy(ペイジー)」サービスを利用して行う方法が一般的です。Webサービスについては、別途申し込みが必要なケースもあります。使用する金融機関に合わせて事前に確認しておくと良いでしょう。

カードレスのカードローンで「スマホATM取引」を利用する手順は?

カードレスのカードローンで「スマホATM取引」を利用するには、どういった手順や流れになるのでしょうか?

ここでは、「スマホATM取引」での借入・返済の手順や流れについて解説します。

スマホATM取引で借入するときの主な手順・流れ

スマホATM取引で借入する場合、以下のような手順で手続き可能です。

スマホATM取引で借入するときの主な手順・流れ

-

STEP1ATMで取引を開始する

- ATM画面の「スマホでの取引」をタッチすると、QRコードが表示される

-

STEP2スマホアプリを立ち上げて「借入」を選択する

-

STEP3ATM画面に表示されているQRコードをアプリで読み取る

-

STEP4スマホアプリに表示されている企業番号と暗証番号を入力後、借入金額を入力

-

STEP5現金を受け取って借入完了

「スマホATM取引」は、セブン銀行及びローソン銀行のATMでのみ利用することができます。セブン銀行、ローソン銀行ともに基本的な手順は同じです。なお、その他の銀行ではスマホATM取引に対応していないので注意しましょう。

スマホATM取引で返済するときの主な手順・流れ

スマホATM取引で返済する場合には、以下のような手順で手続きできます。

スマホATM取引で返済するときの主な手順・流れ

-

STEP1ATMで取引を開始する

- ATM画面にて「スマホでの取引」をタッチし、QRコードが表示されることを確認

-

STEP2スマホアプリを立ち上げて「返済」を選択する

-

STEP3ATM画面に表示されているQRコードをアプリで読み取る

-

STEP4スマホアプリに表示されている企業番号と暗証番号を入力し、紙幣を投入する

-

STEP5画面に表示された金額を確認し、「確認」ボタンタッチして手続き完了

借入と同様に、セブン銀行及びローソン銀行にて利用可能であり、いずれのATMでも基本的な手順は同じです。なお、消費者金融業者、金融機関によっては、どちらかの銀行しか使えないケースもあります。利用する際には、事前に確認しておきましょう。

カードレスの返済方法も通常のカードローンとほぼ変わらない

カードローンの返済方法としては、毎月決まった金額を返済する「約定返済」と、追加で返済を行う「追加返済」の2パターンが一般的です。カードレスの返済方法については通常のカードローンと変わりません。

返済に関しては、毎月の約定返済のみでも何ら問題はありませんが、返済期間が長期にわたりやすく、利息の支払い負担も大きくなります。一方、追加返済を織り交ぜると、借入残高の減少スピードが早く、利息負担を抑える効果が期待できます。

また、スマホATM取引では、借入・返済いずれの場合でも、1回の利用ごとに利用手数料が発生します。Webから振込で返済する場合も、金融機関所定の振込手数料が発生するケースもあります。余裕があるときには、少額ずつ返済するよりも多めに返済することで手数料負担を抑えられる可能性が高いです。

カードレスでカードローンを利用するときの3つの注意点

カードレスでカードローンを利用する際にはどういった点に注意しておくと良いでしょうか?

カードレスでカードローンを利用する場合、以下の3点に注意が必要です。それぞれの注意点について解説しますので、見ていきましょう。

カードレスでカードローンを利用するときの3つの注意点

Web手続きはメンテナンス中や通信障害時には利用できない

カードレスは、カード不要で手続きできるので便利に使える反面、スマホやWebによる操作が必須になります。通信障害が発生している場合や、メンテナンス中には利用できない点は注意しておきましょう。

通信障害やメンテナンスなどの万が一の場合に備えて、事前にスマホATM取引やWeb以外でも利用できる借入方法がないか確認しておくのがおすすめです。

Webサービスを利用するために別途申し込みが必要なことがある

特定のIDとパスワードなどでログインして使用する「会員専用ページ」などであれば、契約後そのまま使えるケースがほとんどです。しかし、Webサービスを利用する際に、別途申し込みが必要なケースがある点にも注意しておきましょう。

例えば、みずほ銀行の「みずほダイレクト」を利用するには、銀行カードローンとは別に申し込みが必要です。

利用する金融機関によって別途申し込みが必要かどうかを事前に確認しておくのが大切です。

金融機関によってスマホATM取引を利用できるATMが異なる

金融機関によって、スマホATM取引を利用できるATMが異なる場合があります。セブン銀行ATMとローソン銀行ATMの両方、またはどちらかしか使えないケースがあるので注意しましょう。

カードレスで利用できる主なカードローンの「スマホATM取引」対応状況は次のとおりとなっています。

| 金融機関名 | セブン銀行ATM | ローソン銀行ATM |

|---|---|---|

| プロミス | 〇 | 〇 |

| SMBCモビット | 〇 | × |

| アイフル | 〇 | 〇 |

| アコム | 〇 | × |

| レイク | 〇 | × |

| 金融機関名 | セブン銀行ATM | ローソン銀行ATM |

|---|---|---|

| 住信SBIネット銀行 カードローン |

〇 | 〇 |

| 三井住友銀行 カードローン |

× | × |

| PayPay銀行 カードローン |

〇 | 〇 |

| セブン銀行 ローンサービス |

〇 | × |

| みずほ銀行 カードローン |

× | × |

上記のとおり、金融機関によって対応状況が異なります。利用する金融機関が、スマホATM取引に対応しているか事前に確認しておくと良いでしょう。スマホATM取引に対応していない場合、Webサービスを利用し、振込による融資を受ける必要があるので注意してください。

まとめカードレスで使えるカードローンは即日融資やバレたくない人に最適

本記事では、カードレスで使えるカードローンの特徴やメリット・デメリットなどについて詳しく解説しました。

カードレスで使えるカードローンは、「Web」や「スマホATM取引」で借入・返済手続きが可能です。カードが要らないので即日融資や周囲にバレたくない人に最適といえるでしょう。とはいえ、通信障害時には利用できない場合や、全てのATMで利用できるわけではないなどの注意点もあります。

本記事で紹介した内容を参考にして、自分に最適なカードレスで使えるカードローンの利用を検討してみてはいかがでしょうか。

カードレスのカードローンでよくある質問

-

銀行ATMでもスマホATM取引は利用できますか?

できません

スマホATM取引は、セブン銀行ATMもしくはローソン銀行ATMでのみ手続き可能です。その他の銀行ATMでスマホATM取引は利用できないので注意してください。また、ローン会社によってはセブン銀行とローソン銀行のどちらか一方にしか対応していないケースがあるので、事前に確認しておきましょう。

-

後からカードを発行することはできますか?

できます

金融機関によって取扱いは異なりますが、基本的に後からカードを発行することもできます。銀行ATMからも現金を引き出したい場合にはカードを発行しておくのも良いでしょう。手続き方法は、金融機関によって異なるため、詳しくは金融機関の公式サイトを確認してください。