アイフルでは5つの返済方法を用意しており、利用者は自分に都合がよい方法を選択することができます。例えば、自宅にいながらネット上で返済をしたり、自宅や勤務先近くの提携ATMで返済したりすることが可能です。

また、返済日の選択や、繰上返済や一括返済にも対応しているため、状況に合わせて柔軟に返済を進められます。

アイフルで使える返済方法のやり方や注意点、返済日、返済額、繰上返済や一括返済などについて解説します。

結論(この記事のポイント)

- アイフルで使える返済方法は5つ

- アイフルの毎月の返済期日は「約定日制」「サイクル制」のどちらかを選べる

- アイフルの最低返済額は4,000円からで借入残高に応じて変動する

- アイフルでは繰上返済も活用して利息や返済期間を減らすのが重要

- アイフルで一括返済するときは事前に完済金額を確認する

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 年3.0%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…はじめての方なら最大30日間利息0円

- 3…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 4…貸付条件はリンク先の公式サイトをご確認ください

目次

- アイフルの返済の基本情報(金利・返済方式・返済期間・返済回数など)

- アイフルで使える5つの返済方法とは?違いを把握して使い分けるのがポイント

- アイフルの返済方法①ネット返済

- アイフルの返済方法②口座振替(自動引落)

- アイフルの返済方法③振込返済(銀行振込)

- アイフルの返済方法④スマホアプリ(スマホATM取引)返済

- アイフルの返済方法⑤提携ATM(コンビニ・銀行)返済

- アイフルで毎月の返済期日はいつ?2種類の返済日

- アイフルの今月の返済額は?約定返済額などを解説

- アイフルでお金を借りた場合の返済金額をシミュレーション

- アイフルで借入残高を確認する方法

- アイフルで繰上返済をするには?余裕がある月は併用して早期完済を目指そう

- アイフルで一括返済をするには?完済金額の確認方法なども解説

- アイフルで返済に遅れるとどうなる?

- 【まとめ】アイフルの毎月の返済は「口座振替」繰上返済は「ネット返済」がおすすめ

- アイフルの返済方法でよくある質問

アイフルの返済の基本情報(金利・返済方式・返済期間・返済回数など)

アイフルの返済についての基本的な情報は次のとおりです。

| 契約極度額 | 1万円~800万円 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 |

1回の支払いにつき35日以内または毎月約定日払い 借入直後最長14年6ヶ月(1~151回)

|

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0%(実質年率) |

アイフルの利用限度額は最大800万円まで対応しており、借入時の金利は実質年率で年3.0%~18.0%までです。利用限度額・金利ともに、申込時に審査のうえで契約時の内容が決定します。

返済方式は残高スライド方式である「借入後残高スライド元利定額リボルビング返済方式」を採用しています。返済期間(返済回数)は、最長14年6ヶ月(1~151回)までと、長期の借入にも対応可能です。

担保や連帯保証人は不要なので、申し込みの際はスムーズに手続きを進められるでしょう。遅延損害金は、他消費者金融と同様に実質年率20.0%に設定されています。

合わせてこちらもチェック!

アイフルで使える5つの返済方法とは?違いを把握して使い分けるのがポイント

アイフルでは5つの返済方法を利用することが可能です。各返済方法を比較すると次のような違いがあります。

| 返済方法 | 手数料が無料 | 外出 不要 |

24時間対応※1 | 土日 祝日※1 |

カード 不要 |

取引単位※2 |

|---|---|---|---|---|---|---|

| ①ネット返済 | 〇 | 〇 | 〇 | 〇 | 〇 | 1円~ |

| ②口座振替 | 〇 | 〇 | - | - | 〇 | 1円~ |

| ③振込返済 | - | 〇 | 〇 | 〇 | 〇 | 1円~ |

| ④スマホアプリ | - | 〇 | 〇 | 〇 | 1千円~ | |

| ⑤提携ATM | - | - | 〇 | 〇※3 | 1千円~ |

- 1…各メンテナンス時間を除く、設置先の店舗や金融機関などにより異なる場合あり

- 2…ATMからの返済は全て1千円単位

- 3…セブン銀行・ローソン銀行のいずれかでスマホアプリを利用する場合

上記の「手数料」とは、ATMを利用する際の取引手数料や、振込の際の振込手数料を指します。例えば、提携ATM手数料を利用する際には、取引金額に応じて「1万円以下の場合:110 円」「1万円超の場合:220 円」の手数料が発生します。

「外出不要」の返済方法であれば、自宅だけでなく出先など、どこからでも返済の手続きが行えます。「24時間対応」「土日祝日」などに対応している返済方法であれば、ほぼいつでも返済が可能です。

アイフルではカードレス契約にも対応しており、どの返済方法でもカードレスで利用できます。1円単位で返済をしたい場合は「取引単位」で比較するとよいでしょう。

アイフルでおすすめの返済方法は「ネット返済」「口座振替」

アイフルの返済方法の中で、おすすめなのが「ネット返済」「口座振替」の2つです。どちらも余計な手数料がかからず、1円単位で返済できます。

毎月の返済忘れが心配な方は、自動で指定した口座から引き落としてくれる「口座振替」がよいでしょう。

繰上返済を利用する機会が多い方には、いつでも都合がよいタイミングで返済できる「ネット返済」がおすすめです。

毎月の基本的な返済を「口座振替」で、繰上返済の分だけを「ネット返済」といった形で組み合わせて利用することも可能です。

アイフルの返済方法①ネット返済

アイフルのネット返済は、24時間365日対応しています。曜日や時間帯に関係なく、ネット上で返済できるため、どこにいても返済が可能です。

なお、ネット返済では手続きが完了すると返済状況がリアルタイムで反映されます。返済した結果が、アプリや会員ページですぐに反映されるため、状況を把握しやすいでしょう。

また、振込手数料は0円で利用できます。利便性が高く、コストが発生しない点もネット返済の特長です。

アイフルのネット返済のやり方

ネット返済のやり方・流れは、以下のとおりです。

■アイフルでネット返済するときのやり方

-

STEP1

会員ページ(Web)またはスマホアプリにログインする

-

STEP2

「インターネットで返す」を選択

-

STEP3

返済金額を入力~金融機関を選択して入力内容を確認する

-

STEP4

選択した金融機関の専用ページが開くので手続きをする

-

STEP5

スマホアプリで手続き完了のメッセージが表示される

ネット返済は、アプリまたは会員ページから行えます。いずれも流れは同じで、難しい操作は必要ありません。

アイフルのネット返済の注意点

ネット返済を利用する際の注意点は次のとおりです。

アイフルでネット返済を利用するときの主な注意点

- メンテナンスの時間帯は利用できない(アイフル、MNPセンター、各金融機関)

- 利用している金融機関がアイフルのネット返済に対応しているとは限らない

- 利用している金融機関でネットバンキングなどの手続きを完了しておく必要がある

- 金融機関によってはモバイルバンキングだけ対応していないことがある

など

以下の時間帯は、メンテナンスのためネット返済が利用できません。

- 毎週日曜日:0時~6時

- 連休(最終日除く):0時~6時

- MPNセンターのメンテナンス時間(1月1日21:00~1月2日5時30分、6月・9月の第3日曜日0時45分~5時30分)

- ほか、各金融機関およびのメンテナンス時間

多くの金融機関がアイフルのネット返済に対応していますが、ご自身が利用している金融機関が対応していない可能性があるので、事前に確認しておきましょう。

また、対応していたとしても金融機関側でネットバンキングまたはモバイルバンキングなどの利用手続きが必要となるため、事前に手続きを済ませておきましょう。

アイフルのネット返済に利用できる金融機関は全国に1,000以上

全国各地の金融機関で、アイフルで借りたお金のネット返済が可能です。

| 金融機関 | ネットバンキング | モバイルバンキング | |

|---|---|---|---|

| 都市銀行 |

など |

〇 | 〇 |

| その他の銀行 | ゆうちょ銀行 | 〇 | 〇 |

| ネット銀行 |

など |

〇 | 〇 |

| 地方銀行 | - | 〇 | 〇 (一部利用不可) |

| 第二地方銀行 協会加盟行 |

- | 〇 | 〇 |

| 信用金庫 | - | 〇 | 〇 (一部利用不可) |

| 信用組合 | - | 〇 | 〇 (一部利用不可) |

| 労働金庫 | - | 〇 | 〇 |

上記以外にもアイフルの公式サイト「取扱金融機関一覧」で、他の対応金融機関を一覧で確認することができます。

地方銀行や第二地方銀行、信用金庫などをメインバンクとして利用している方は、そちらで確認しておくと安心です。

アイフルの返済方法②口座振替(自動引落)

口座振替で返済すれば、毎月自動で指定した口座から返済額が引き落とされます。

自分で返済の手続きを行う必要がないため、うっかり返済を忘れてしまう事態を防ぎたい方に向いているでしょう。また、ネット返済と同様に手数料が発生しないため、コスト負担を抑えたい場合に有用な方法です。

なお、引き落とし名義には「アイフル」と記載されず、「ライフカード(カ」または「SMBCファイナンスサ」「SMBCファイナンス自払」と記載されます。

アイフルで口座振替の返済に変更する方法

契約時に「口座振替(自動引落)」を選択しなかった場合でも、他の返済方法から口座振替に変更することが可能です。「Web(会員ページ)」または「郵送」で変更手続きが可能なので、必要に応じて変更するとよいでしょう。

■アイフルで口座振替(自動引落)返済に変更する方法

- Web(会員ページにログインして口座振替用の金融機関を登録)

- 郵送(公式サイトから申込用紙を印刷~必要事項を記入・捺印のうえ郵送)

手間なくスムーズに返済方法を変更したい場合は、Webでの手続きがおすすめです。

アイフルで口座振替用の引落口座を登録・変更する方法

口座振替用の引落口座を登録・変更する場合、「Web(会員ページ)」または「郵送」で手続きが可能です。

■アイフルで口座振替用の引落口座を登録する方法

- Web(会員ページにログイン~メニューの「返すとき」~引落口座の登録)

- 郵送※(公式サイトから申込用紙を印刷~必要事項を記入・捺印のうえ郵送)

- 郵送での手続きは、毎月の約定返済日が6日・23日・27日の場合のみ利用可能

Webで引落口座を登録・変更すると、引落日(返済日)が変更になる場合があります。登録する金融機関によって異なりますが「毎月3日・26日・27日・28日」のいずれかから選択する形になります。

Webで引落口座の登録・変更後、初回の引き落しが開始されるのは、早ければ当月から、遅くても次月からです。(口座振替登録日の翌日から8営業日を経過した日が、登録・変更後の引落日よりも前かどうかによる)

郵送で手続きをする場合は、アイフルのページより「口座振替依頼書(金融機関用)」「口座振替依頼書(ゆうちょ銀行用)」「返信用封筒(宛名)」をダウンロードし、必要事項を記載したうえで郵送しましょう。

なお、郵送してから引落設定が完了するまでに40日前後かかるため、日程にゆとりをもって手続きを進めることをおすすめします。

設定した引落口座を変更したい場合、現在登録している引落口座情報を削除したあとに、自身で口座情報を登録しましょう。引落口座情報の削除は、アイフルのオペレーターチャットで受け付けています。削除が完了したら、Webか郵送で新しく引落口座の情報を登録しましょう。

アイフルで口座振替返済するときの注意点

口座振替で返済する際には、以下の点に注意する必要があります。

アイフルで口座振替(自動引落)返済を利用するときの主な注意点

- 約定日制しか選択できない(サイクル制は選択不可)

- 新規など口座振替の手続き後、自動引落の開始までに40日間ほどの期間がかかる

- 選択した約定返済日によって初回振替日が異なる

- 自動引落の開始までは他の返済方法で支払いをする必要がある

- 引落反映までに、引落日から3~5営業日(土日祝日除く)かかる

- 引落名は「アイフル」ではない

など

アイフルの返済期日は「毎月1回(約定日制)」と「35日ごと(サイクル制)」があります。口座振替を選択すると、「35日ごと(サイクル制)」が選択できない点に注意しましょう。

また、新規の申込時や郵送での変更時の場合、口座振替の手続きが完了するまでに40日程度の時間がかかるため、次回・次々回の返済日に引落が間に合わない可能性があります。

初回返済日に引落が間に合わない場合は口座振替以外の「ATM」「振込」「ネット返済」で支払わなければなりません。

アイフルの返済方法③振込返済(銀行振込)

振込返済とは、銀行振込でアイフルが指定する口座へ返済する方法です。ATMだけでなく、各金融機関の窓口からも返済が可能です。自宅や勤務先の近くにメインバンクとして利用しているATMや窓口があるときに活用できます。

提携先ATMで返済するときは1千円単位での返済となりますが、振込返済では1円単位で返済できます。ただし、ネット返済とは異なり別途、金融機関による振込手数料がかかる点に注意しましょう。

アイフルで振込返済をする方法

振込返済する際の流れは、以下のとおりです。

■アイフルで振込返済をする方法

- 全国の金融機関の窓口またはATMからアイフルの指定口座に振り込む

- 任意の金融機関のWebページやスマホアプリからアイフルの指定口座に振り込む

アイフルの指定口座は、スマホアプリまたは会員サービス、電話で確認できます。

ログインしたあとに「アプリメニュー」へ進み「振込先の口座照会」を押せば、口座を確認できます。電話で確認したい場合は、会員専用ダイヤル(0120-109-437)へ問い合わせ、自動音声の指示どおりに数字を押しましょう。

アイフルで振込返済するときの注意点

振込返済する際には、以下に注意する必要があります。

アイフルで振込返済をするときの主な注意点

- アイフルが指定する口座番号などは利用者によって異なる(会員ページで確認可能)

- 取引手数料がかかる

- 営業時間が金融機関によって異なる

など

返済専用口座は利用者によって異なるため、事前に会員ページで確認する必要がある点に注意しましょう。

また、返済時には金融機関ごとに所定の振込手数料がかかります。営業時間が金融機関によって異なるため、事前の確認も欠かせません。

アイフルの返済方法④スマホアプリ(スマホATM取引)返済

アイフルのスマホアプリを用いて、セブン銀行ATMまたはローソン銀行ATMから返済できる「スマホATM取引」という返済方法があります。

スマホがあれば返済できるため、カードを発行したり持ち歩いたりする必要がありません。曜日や時間帯に関係なく返済できるため、金融機関の窓口が開いている時間帯は忙しい、という方でも安心です。

アイフルのスマホアプリ返済のやり方

スマホアプリを用いた返済の流れは、以下のとおりです。

■アイフルのスマホアプリ返済のやり方(セブン銀行の場合)

-

STEP1

スマホアプリにログインして「スマホATMで返す」を選択

-

STEP2

セブン銀行ATM画面で「引出し・預入れ・クレジット取引など」を選択

-

STEP3

セブン銀行ATM画面で「スマートフォン」を選択~QRコードが画面に表示

-

STEP4

表示されたQRコードをアプリで読み取る~企業番号が表示される

-

STEP5

セブン銀行ATM画面に「企業番号」「暗証番号」を入力

-

STEP6

取引金額を入力~入金~確認して完了

■アイフルのスマホアプリ返済のやり方(ローソン銀行の場合)

-

STEP1

スマホアプリにログインして「スマホATMで返す」を選択

-

STEP2

ローソン銀行ATM画面で「スマホ取引」を選択

-

STEP3

ローソン銀行ATM画面にQRコードが画面に表示される

-

STEP4

表示されたQRコードをアプリで読み取る~企業番号が表示される

-

STEP5

ローソン銀行ATM画面に「企業番号」「暗証番号」を入力

-

STEP6

取引金額を入力~入金~確認して完了

セブン銀行もローソン銀行も原則24時間365日稼働しているため、都合がよいタイミングで返済できます。

アイフルのスマホアプリをダウンロードしたうえで、アプリとATM画面の指示通りに進めればよいため、難しい操作は不要です。

アイフルのスマホアプリで返済するときの注意点

スマホアプリ返済をする際には、以下の点に注意しましょう。

アイフルのスマホアプリで返済するときの主な注意点

- 取引手数料がかかる

- 設置先店舗によって営業時間が異なる場合がある

- コンビニまで足を運ぶ必要がある

など

スマホアプリで返済する際には、「1万円以下の場合:110円」「1万円超の場合:220円」の取引手数料が発生します。

セブン銀行やローソン銀行は原則24時間365日稼働していますが、設置先店舗によって営業時間が異なる場合があります。

また、返済する際にはコンビニまで足を運ぶ必要があり、自宅にいながら返済することができません。ネット返済や口座振替よりも手間がかかる点には注意が必要です。

アイフルの返済方法⑤提携ATM(コンビニ・銀行)返済

アイフルカードを用いて、提携ATMで返済する方法があります。金融機関だけでなく、近くのコンビニやスーパーに設置されているATMから返済が可能です。

提携ATMによって営業時間は異なりますが、24時間365日稼働しているATMであれば、曜日や時間帯に関係なく利用できます。

アイフルカードがあればATMでの操作が簡単になります。カードを挿入したあとに暗証番号を入力し、「返済」を選択して入金するだけです(ATMによって表示は異なる)。振込先を間違えてしまうリスクを回避できる点は、アイフルカードを用いるメリットです。

アイフルの提携ATMで返済するやり方

提携ATMで返済する際の流れは、以下のとおりです。

■アイフルのスマホアプリ返済のやり方(ゆうちょ銀行の場合)

-

STEP1

ゆうちょ銀行ATMの画面で「クレジットカード・プリペイドカード・簡易保険・生命保険」を選択して「クレジットカードを選択」

-

STEP2

「クレジット入金」を選択

-

STEP3

「キャッシング・リボ」を選択してカードを挿入

-

STEP4

暗証番号を入力後、入金金額を入力

-

STEP5

紙幣を投入し金額を確認の上「確認」を選択

-

STEP6

取引金額を入力~入金~確認して完了

一般的なATM操作とほとんど変わらないため、簡単に返済できます。なお、ゆうちょ銀行以外にも以下のATMがアイフルの返済に対応しています。

アイフルの返済ができる主な提携ATM

- セブン銀行

- ローソン銀行

- イオン銀行

- 三菱UFJ銀行

- 西日本シティ銀行

- E-net コンビニATM

- 十八親和銀行

- ゆうちょ銀行

など

Webでの操作に自信がなく、自宅や勤務先の近くに提携ATMがある方にとって、提携ATMの返済は合っている方法といえるでしょう。

アイフルの提携ATMで返済するときの注意点

提携ATMで返済する際には、以下の注意点があります。

アイフルでネット返済を利用するときの主な注意点

- 取引手数料がかかる

- 提携先や設置先店舗によって営業時間が異なる場合がある

- 利用するATMによってはアイフルのローンカード(アイフルカード)が必要

- 取り扱いが1千円単位

など

提携ATMで返済する際には、「1万円以下の場合:110円」「1万円超の場合:220円」の取引手数料が発生します。

金融機関や設置先の店舗ごとに営業時間が異なるため、普段使いしているATMの営業時間は事前に確認しておきましょう。

また、セブン銀行・ローソン銀行以外では、ATMの利用にあたり、アイフルのローンカードが必要になる点にも注意しましょう。

ファイナンシャルプランナー(FP1級技能士)、マネーライター監修者:柴田 充輝さんからコメント利便性の高さや手数料がかからない点を踏まえると、最もおすすめの返済方法はネット返済です。自宅にいながら都合がよいタイミングで返済できるため、忙しい方に合っている方法といえるでしょう。また、手数料がかからないため余計なコストも発生しません。振込手数料や取引手数料をできるだけ抑えられたほうが、経済的にも楽になるでしょう。

柴田 充輝

柴田 充輝アイフルで毎月の返済期日はいつ?2種類の返済日

アイフルの返済期日は「約定日制(毎月1回)」「サイクル制(35日ごと)」の2つの方法か決められます。

計画的に返済するためにも、それぞれの返済期日の仕組みを理解し、自分に合った方法を選択することが大切です。

ただし、返済方法で口座振替を選択する場合は「約定日制(毎月1回)」しか利用できない点に注意しましょう。

アイフルで選べる2種類の返済日

①約定日制毎月1回任意で指定した日が返済期日になる

約定日制とは、毎月一定の返済日を指定できる方法です。ご自身の都合にあわせて返済日を指定できるため、給料日をはじめとした入金日に応じて返済日を指定すれば、着実に返済できます。

約定日制では、毎月の約定日を返済期日として、約定日を含む21日間の返済期間中に返済する必要があります。例えば、設定した約定日が26日の場合、返済期間は6日~26日の21日間です。

約定日が土日祝日と重なる場合、直後の平日まで返済期日が延長されます。例えば、設定した約定日が26日で日曜日と重なった場合、返済期間は6日~27日の22日間となります。

②サイクル制35日ごとに返済期日が巡ってくる

サイクル制とは、前回支払日の翌日から35日後が返済期日(約定支払日)となる方法です。

例えば、6月1日に返済した場合、次回の返済期日は7月6日となります。返済期日が土日祝日と重なる場合は、翌営業日が返済期日となります。

返済期日の前であればいつでも返済できるため、必ず35日スパンで返済しなければならないわけではありません。

意識的に早く返済すると、自然と返済のサイクルを短縮できます。その結果、早期に完済でき、利息負担を抑えられるメリットが期待できるでしょう。

次回の返済期日は「スマホアプリ」「Web会員ページ」で確認できる

お金を借りたあとは、返済期日(約定日)までに返済をしなければなりません。アイフルでは、スマホアプリまたはWeb会員ページで次回の返済日と返済額を確認できます。

アイフルで返済期日を確認する方法

いずれの方法でも、ログインをすれば簡単に次回の返済期日を確認できます。返済を忘れてしまうとアイフルから確認連絡が来てしまうため、忘れずに返済しましょう。

なお、残高の確認は電話でも行えます。会員専用ダイヤル(0120-109-437)へ問い合わせ、自動音声の案内に沿って数字を押せば確認できます。

毎月の返済期日(約定日)・当月の返済日延期も可能

アイフルでは、都合に合わせて毎月の返済期日(約定日)の変更が可能です。

アイフルで毎月の返済期日を変更する方法

- 口座振替(引落返済)の場合は、変更不可(オペレーターチャットにて引落口座の削除後にスマホアプリから約定編成日の変更手続きを行う)

アプリまたはWebの会員サービスから「各種登録・変更」を選択し、変更の手続きを進めましょう。

なお、約定日変更の手続きが完了しても、約定日が変更されるのは次々回の返済日からです。次回返済日は変更されないため、注意しましょう。また、口座振替(引落返済)登録をしている場合は毎月の返済日(約定日)を変更できない点にも注意が必要です。

返済期日までに返済できそうになく、遅れそうな場合は返済期日変更(猶予)の手続きを行いましょう。

アイフルで当月の返済期日を延期する方法

- いずれの場合でも遅延損害金が発生する

- 口座振替(自動引落)の場合、引落請求額が確定されていると引き落としが実施される

- 約定返済日そのものが変わるわけではない

アプリまたはWebの会員サービスから「返済日の延期(今月のみ)」を選択し、手続きを進めましょう。他にも、チャットまたはメールで手続きする方法もあります。

いずれの方法でも、返済期日を延期すると遅延損害金が発生する点に注意が必要です。遅延損害金は「利用金額×遅延損害金(年率20.0%)÷ 365日(うるう年は366日)×延滞日数」で計算されます。

例えば、利用金額が10万円で10日間延滞すると、「10万円×20.0%÷ 365日×10日」で約548円です(うるう年ではないとする)。

アイフルの今月の返済額は?約定返済額などを解説

アイフルの返済方法は「借入後残高スライド元利定額リボルビング返済方式」が採用されています。

約定日制かサイクル制かによって、毎月の約定返済額が異なります。約定返済額とは、契約で決められた、毎月支払う返済額のことです。

毎月の約定返済額は借入残高に応じて変動する

アイフルでは、借入直後残高に応じて約定返済額が決まります。残高が多いほど約定返済額が多くなり、返済が進むにつれて少なくなっていく仕組みです。

なお、アイフルでは金利が年3.0%~18.0%の範囲内で決定されます。利息の計算をシミュレーションすると、支払う利息は以下のようになります(金利年18.0%を想定)。

| 借入金額 | 借入日数 | 利息 |

|---|---|---|

| 1万円 | 30日間 | 1万円×18.0%÷365日×30日=147円 |

| 10万円 | 30日間 | 10万円×18.0%÷365日×30日=1,479円 |

設定された約定返済額以上の金額を返済することも可能です。返済額を増やせば元本の減りが早くなり利息負担を抑えられるため、できるだけ早く完済を目指したい方や総返済額を抑えたい方は、余力があるときに多めに返済するとよいでしょう。

借入直後残高と返済金額の一覧表

アイフルでお金を借りたときの返済金額は、以下のとおりです。

| 借入直後残高 | 返済金額 (約定日制) |

返済金額 (サイクル制) |

|---|---|---|

| 1円~100,000円 | 4,000円 | 5,000円 |

| 100,001円~200,000円 | 8,000円 | 9,000円 |

| 200,001円~300,000円 | 11,000円 | 13,000円 |

| 300,001円~400,000円 | 11,000円 | 13,000円 |

| 400,001円~500,000円 | 13,000円 | 15,000円 |

| 500,001円~600,000円 | 16,000円 | 18,000円 |

| 600,001円~700,000円 | 18,000円 | 21,000円 |

| 700,001円~800,000円 | 21,000円 | 24,000円 |

| 800,001円~900,000円 | 23,000円 | 27,000円 |

| 900,001円~1,000,000円 | 26,000円 | 30,000円 |

| 1,000,000円超~ | 10万円ごとに1,000円ずつ加算 | 10万円ごとに1,000円ずつ加算 |

- 出所:アイフル

約定日制のほうが、毎月の約定返済額を抑えられることがわかります。収支状況や資産状況などを鑑みて、どちらの返済方法が合っているか検討してみてください。

毎月の返済金額を確認する方法

実際にお金を借りたあと、毎月の返済金額を確認したいときはスマホアプリを用いると便利です。既に使った金額や返済金額などの利用状況を、リアルタイムで確認できます。

他にも、「aiメール」に登録すると、支払期日の3日前に次回の支払期日と返済金額がメールで届きます。アプリとメールを併用すれば、返済を忘れてしまうリスクや返済日に必要な金額を用意できないリスクを軽減できるでしょう。

アイフルの約定返済額は変更できないが最低返済額のみにすることは可能

約定返済額の返済が難しいときは、返済額を最低返済額に抑えることが可能です。スマホアプリまたはWebの会員サービスで、「返済金額照会」を押し、返済日を選択すれば最低返済額を確認できます。

もし最低返済額の返済に留めたい場合は、返済するときに当該の最低返済額を支払えば問題ありません。

ただし、最低返済額だけで返済を続けると、借入残高の元金がほとんど減らないため、完済までの期間が長期化してしまう恐れがあります。

また、口座振替(自動引落)で返済している場合は、最低返済額のみの引落しに対応しておらず、自動的に約定返済額が引き落とされます。

事前にATMや振込で最低返済額を返済しても自動引落は停止されないため、あらかじめ銀行口座の残高を請求金額以上にする必要があります。

アイフルでお金を借りた場合の返済金額をシミュレーション

お金を借りる前には、事前に返済額をシミュレーションすることをおすすめします。

アイフルでは最低返済額だけの支払いに留めることが可能です。しかし、最低返済額だけで返済を続けると、利息や支払回数が多くなるため、返済の負担を軽減するためにも毎月の返済金額をできるだけ増やすとよいでしょう。

アイフルで10万円借りたときの返済額をシミュレーション

10万円を金利年18.0%で借りたときの返済シミュレーションは、以下のとおりです。

| 毎月最低返済額で返済した場合 | 毎月10,000円で返済した場合 | |

|---|---|---|

| 月々の 返済額 |

4,000円 (最後のみ2,260円) |

10,000円 (最後のみ9,140円) |

| 返済回数 | 32回(2年8カ月) | 12回(1年) |

| 利息総額 | 2万6,260円 | 9,140円 |

| 支払総額 | 12万6,260円 | 10万9,140円 |

毎月最低返済額を返済する場合と10,000円を返済する場合を比較すると、総返済額に1万円以上の差が生まれました。

最低返済額だと元本に充当される部分が少なく、発生する利息が増えてしまうことが大きな理由です。

アイフルで30万円借りたときの返済額をシミュレーション

30万円を金利年18.0%で借りたときの返済シミュレーションは、以下のとおりです。

| 毎月最低返済額で返済した場合 | 毎月15,000円で返済した場合 | |

|---|---|---|

| 月々の 返済額 |

11,000円 (最後のみ3,616円) |

15,000円 (最後のみ14,284円) |

| 返済回数 | 36回(3年) | 24回(2年) |

| 利息総額 | 8万8,616円 | 5万9,284円 |

| 支払総額 | 38万8,616円 | 35万9,284円 |

毎月最低返済額を返済する場合と15,000円を返済する場合を比較すると、総返済額に3万円近い差が生まれました。

毎月の返済額を増やせば支払総額を抑えられる効果を得られ、完済までの期間を1年間も短縮できるメリットもあります。

アイフルで50万円借りたときの返済額をシミュレーション

50万円を金利年18.0%で借りたときの返済シミュレーションは、以下のとおりです。

| 毎月最低返済額で返済した場合 | 毎月15,000円で返済した場合 | |

|---|---|---|

| 月々の 返済額 |

13,000円 (最後のみ9,950円) |

15,000円 (最後のみ8,234円) |

| 返済回数 | 58回(4年10カ月) | 47回(3年11カ月) |

| 利息総額 | 25万950円 | 19万8,234円 |

| 支払総額 | 75万950円 | 69万8,234円 |

毎月最低返済額を返済する場合と15,000円を返済する場合を比較すると、総返済額に5万円以上の差が生まれました。

利息は元本に対して付くため、借りる金額が多いほど利息が増えます。返済負担を軽減し、完済までの期間を短縮するためにも、可能な範囲で返済額を増やすとよいでしょう。

アイフルの「返済シミュレーション」ツールを活用しよう

アイフルの公式サイトには「返済シミュレーション」ツールがあり、毎月の返済額や返済回数、借入可能額をシミュレートする際に便利です。

例えば、「借入希望金額」「貸付利率(実質年率)」「返済回数」の3つを入力すると、毎月の返済金額を把握できます。返済計画を立てるときに便利なので、有効活用しましょう。

事前に返済金額のイメージできれば、無理のない返済計画を立てられます。数分もあればシミュレートできるので、自分に合った返済計画を立てる際に役立ててください。

ファイナンシャルプランナー(FP1級技能士)、マネーライター監修者:柴田 充輝さんからコメントアイフルは、返済日や返済方法を柔軟に選択できる利便性の高さが魅力の一つです。利用者の方は、「返済できる余力があるときはできるだけ多く返済する」という意識を持つとよいでしょう。シミュレーション結果からもわかるように、返済額を増やせば支払総額を抑えられます。可能な範囲で収入を増やしたり支出を減らしたりして返済余力を高め、計画的に返済を進めましょう。

柴田 充輝アイフルで借入残高を確認する方法

「現在どれほどの借入残高が残っているのか」を確認する際には、スマホアプリか会員サービスの利用が便利です。ログインすると、「既に使った金額」「使える金額」が表示され、一目でわかります。

他にも、電話やオペレーターチャット、メールでも問い合わせが可能です。ただし、メールでの確認は時間がかかる可能性がある点に注意しましょう。

アイフルで繰上返済をするには?余裕がある月は併用して早期完済を目指そう

手元のお金に余裕があるときは、約定返済とは別に返済する「繰上返済(随時返済)」を検討しましょう。

繰上返済をした分は元本の返済に充てられ、支払う利息の総額を抑え、完済までの期間を短縮できます。以下で、アイフルで繰上返済をする方法や注意点などを解説します。

アイフルで繰上返済をする方法

アイフルで繰上返済をする方法は、以下のとおりです。

アイフルで繰上返済に利用できる返済方法

- ネット返済

- 振込返済

- スマホアプリ

- 提携ATM

ネット返済は手数料がかからないため、おすすめの方法です。ネット返済やATMで繰上返済する場合、ATM画面には毎月の返済額が表示されますが、画面に表示されている金額よりも多い金額を入金して問題ありません。

アイフルで繰上返済をするときの注意点

繰上返済を利用すると返済負担の軽減と早期の完済を目指せますが、以下の注意点があります。

アイフルで繰上返済するときの主な注意点

- 口座振替を利用中の場合は、他の返済方法で追加の返済をする必要がある(引落金額の変更はできないため)

- ATMで入金する場合は完済金額を超える入金ができない

- 返済方法によっては別途手数料がかかることがある

- 繰上返済しすぎると手元資産が不十分になってしまう

など

約定返済の方法を口座振替に設定している場合は、口座からの引き落としとは別に、ネット返済・振込返済・ATMで繰上返済する必要があります。また、口座振替以外の方法で繰上返済しても、引落が自動でストップするわけではない点に注意しましょう。

返済方法によっては、振込手数料や取引手数料が発生します。繰上返済の回数が多いと手数料負担が重くなるため、少ない回数でまとまった金額を返済するなど、計画的に繰上返済しましょう。

なお、繰上返済をすると手元資金が減ります。無理に繰上返済をすると生活が苦しくなる恐れがあるため、生活に支障が出ない範囲で行わなければなりません。

アイフルで一括返済をするには?完済金額の確認方法なども解説

一括返済とは、都合がよいタイミングで借入残高と利息をまとめて返済する方法です。借入期間を一気に短縮し、利息負担を軽減できるため、手元資金に余裕があるとき検討すべき返済方法といえるでしょう。

アイフルで一括返済をするときは必ず事前に完済金額を確認しよう

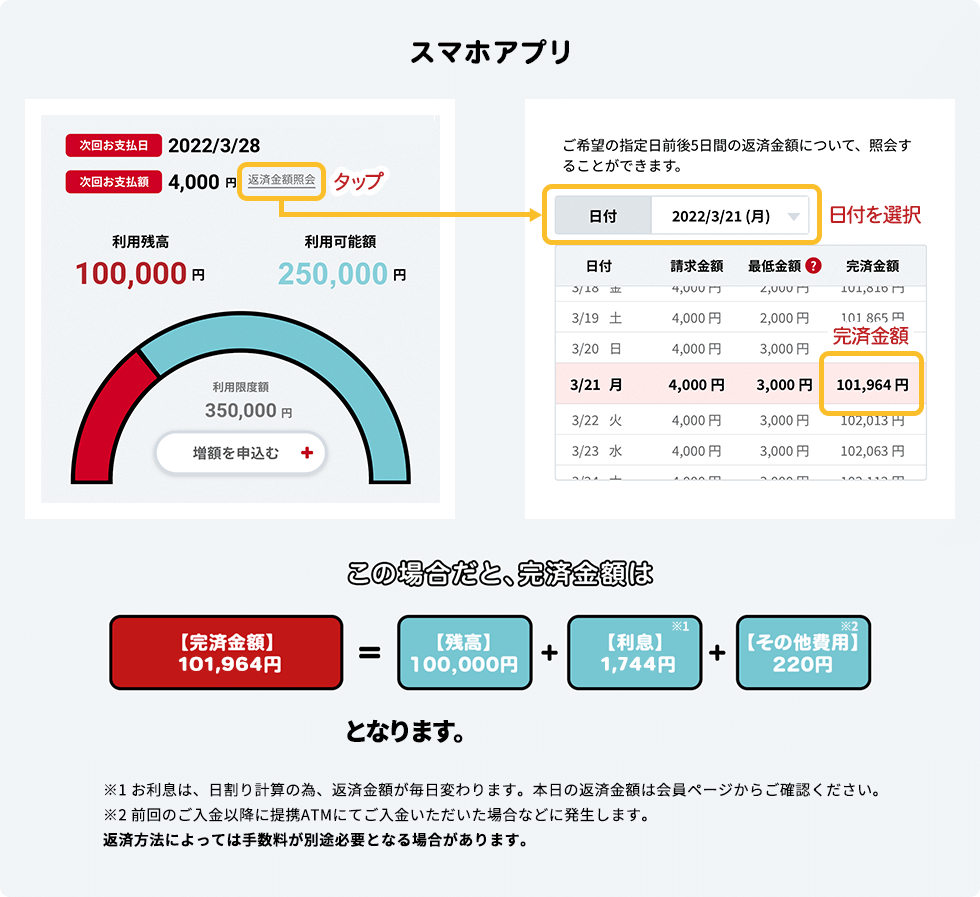

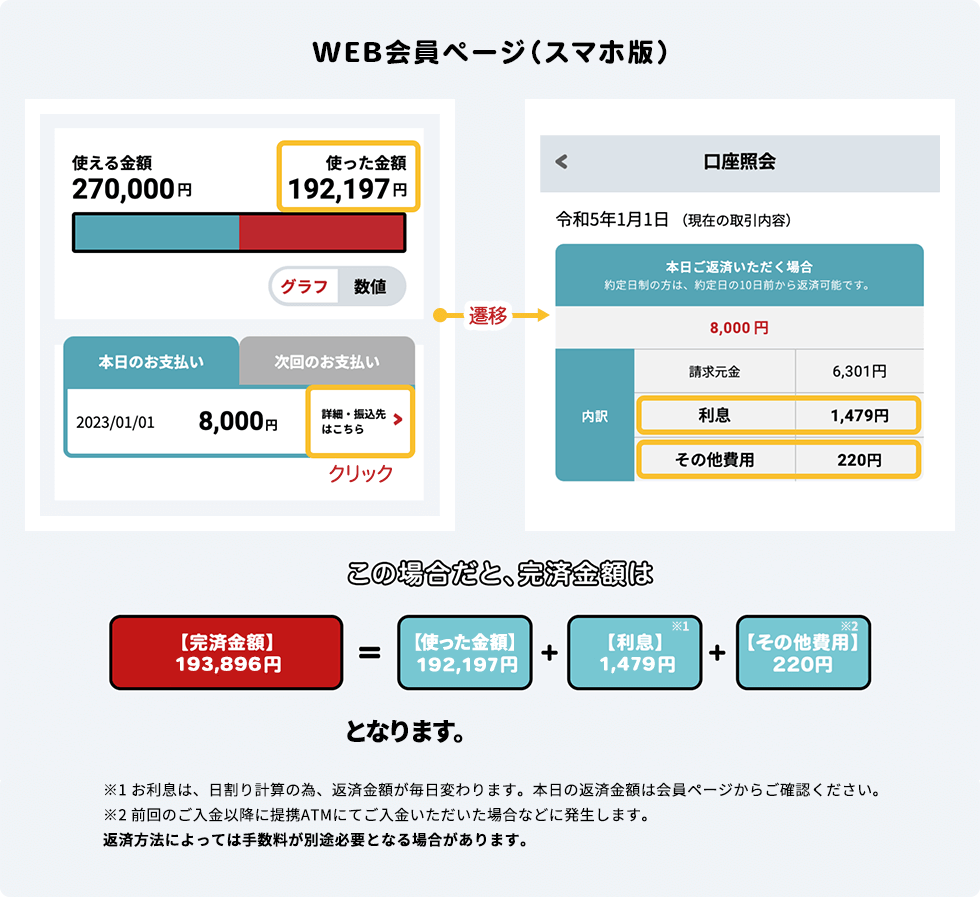

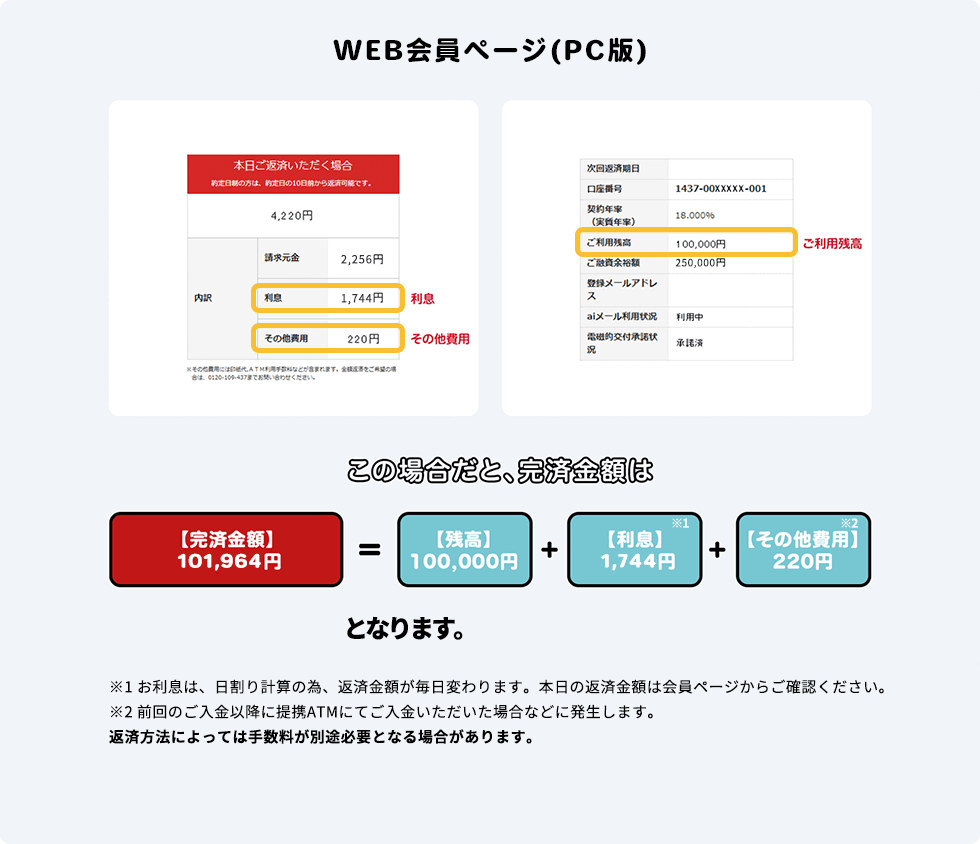

一括返済する際には、まずは完済金額を確認します。

アイフルの完済金額を確認する方法

- スマホアプリ

- 会員ページ(Web)

- 有人チャットまたはメール(口座振替を利用中の場合)

- 画像出典:アイフル(以下同)

完済金額は、借入残高に利息と手数料を加えた金額です。例えば借入残高が10万円、利息が3,000円、さらに220円の手数料が発生すると見込まれる場合は10万3,220円が完済金額となります。

一括返済に必要な金額を把握し、一括返済する日を決めたら、必要なお金を用意して返済しましょう。

アイフルで借入残高を一括返済する方法

約定返済と同じように、一括返済する方法は自分に都合がよい方法を選択できます。

基本的にはどの方法でも一括返済が可能ですが、「ネット返済」と「振込返済」は1円単位での返済が可能なので便利です。

ATMで一括返済する場合は千円単位の取引となるため、端数が残るケースが考えられます。返済方法を口座振替にしている場合、次回の口座振替で残った端数が引き落とされる点に留意しましょう。

例えば借入残高が28,200円のときにATMで一括返済する場合、28,000円を返済したうえで、次回の引落日に800円を返済します。

アイフルで一括返済するときの注意点

一括返済するときには、以下の点に注意しましょう。

アイフルで一括返済するときの主な注意点

- ATMで入金する場合は完済金額を超える入金ができない

- 返済方法によっては別途手数料がかかることがある

- 口座振替以外の方法で完済する場合は、口座振替結果確認前の残債務を一旦全額ご返済する必要がある

- 多く返済した場合は振替金額の確認後、登録振替口座に後日返金される(1カ月ほど)

など

ATMでは完済金額を超える入金ができないため、端数が生じる際には注意が必要です。また、返済方法によっては手数料が発生するため、手数料を抑えたい場合は「ネット返済」か「振込返済」を活用するとよいでしょう。

残高よりも多い金額を返済した場合は、超過分の返金を受けられます。例えば、口座振替で多く返済した分がある場合、引落日から最大8営業日後までに引落口座へ返金されます。

アイフルでは「残高証明書」「解約証明書」などの書類も発行できる

アイフルでは、必要に応じて残高証明書と解約証明書を発行しています。

残高証明書とは、アイフルで借りている金額の残高を証明する書類で、完済したときには残債が「0円」と表示されます。残高証明書の発行を依頼する際には、オペレーターチャットかメールで依頼しましょう。

解約証明書とは、アイフルとの契約を解約したことを証明する書類です。カードローンによる残債がなく、既に完済(解約)していることを証明する際に用います。

解約証明書の発行を依頼する際には、スマホアプリで解約手続きを済ませたうえで、アイフルの公式ページにある「解約証明書の郵送申込フォーム」から手続きを行いましょう。

なお、アプリで解約手続きを進める際には、「アプリメニュー→その他→解約」と進みます。解約手続きは1週間以内で完了し、完了したらアプリメッセージが表示されます。

ファイナンシャルプランナー(FP1級技能士)、マネーライター監修者:柴田 充輝さんからコメント繰上返済や一括返済は、利息負担を軽減できるだけでなく、早期の完済を目指せる手段です。ボーナスや副業収入などの臨時的な収入が入り、手元資金に余裕があるときは有効活用しましょう。経済的なメリットがあるのはもちろん、早く完済できれば解放感を得られるため精神衛生上のメリットもあります。ただし、手元資金がなくなるため、計画的に活用しましょう。

柴田 充輝アイフルで返済に遅れるとどうなる?

返済に遅れると、電話や郵送でアイフルから催促の連絡が来る場合があります。連絡に伴って、自分以外の人にカードローンを利用している事実を知られてしまう恐れがあるため、注意しましょう。

また、返済の遅れを繰り返したり、長期の延滞をしたりしてしまうと、信用情報機関に金融事故情報(異動情報)として履歴が残ってしまい、他のローン審査に影響が出るリスクもあります。

返済が遅れそうな場合は速やかに、会員サービスの「返済期日の変更(猶予)」から返済約束日を登録するようにしましょう。返済日忘れが心配な場合は「aiメール」サービスの登録をしておくのも有効です。返済期日には遅れないよう、可能な限りの対策を取っておくようにしましょう。

まとめアイフルの毎月の返済は「口座振替」繰上返済は「ネット返済」がおすすめ

アイフルは「ネット返済」「口座振替」「振込返済」「スマホアプリ」「提携ATM」の返済方法を用意しており、利用者の都合にあわせて返済できます。

中でも、ネット返済は手数料が無料で24時間対応しているため便利です。曜日や時間帯に関係なく、いつでもネット上で返済できるため、利便性が高いといえるでしょう。

返済額や返済日も柔軟に設定できるため、自分の状況に合わせて計画的に返済できます。手元資金に余裕があるときは、繰上返済や一括返済も可能です。

スマホアプリを有効活用すれば、現在の借入状況や次回返済日などを確認できます。アイフルでお金を借りる際には、返済方法や便利なサービスを活用して、自分に合った方法で返済を進めましょう。

アイフルの返済方法でよくある質問

-

口座振替での返済をやめることはできますか?

できます

メールで問い合わせて、返済方法の変更を依頼しましょう。メールを通じて引落解除を行ったうえで、返済方法を変更する流れとなります。

引落登録をしていると、返済期日前に別の方法で返済しても引落が止まらないため、注意しましょう。

-

アイフルに一括返済をすると自動的に解約になりますか?

なりません

一括返済して借入残高が0円になっても、自動的に解約となるわけではありません。解約したいときは、アイフルのスマホアプリで解約手続きを行いましょう。