学生生活にもお金がかかります。アルバイトしている学生も、サークルの飲み会や旅行、クレジットカードの支払いなどでお金が必要になることはあるでしょう。手元に現金がないとき、カードローンで借入したいと考えることもあるのではないでしょうか?

今回は、学生におすすめのカードローンについて説明します。学生が審査に通るポイントや親に内緒で借りる方法、カードローンを利用するにあたっての注意点なども知っておきましょう。

結論(この記事のポイント)

- 18歳または20歳以上の学生ならカードローンを利用できる

- 学生がカードローンを利用するにはアルバイト等の収入が必要

- 消費者金融カードローンなら学生でも借入が可能

- 学生が借入できる銀行カードローンは少ない

- 親バレを防ぐためにもカードローンの返済はきちんとする

学生におすすめ人気の消費者金融カードローン!

- 【プロミス】融資は最短3分!幅広い年齢層の人が申し込みできる

- 【SMBCモビット】Web完結申込なら家族や周囲の人にバレづらい!

- 【アイフル】審査に自信がない方は事前に「1秒診断」でチェック!

- 【レイク】30日間・60日間・180日間から選べる3種の無利息!

- 【アコム】原則、職場への在籍確認の連絡なし!

学生におすすめ人気の銀行カードローン!

学生におすすめ人気の学生ローン!

目次

- 学生でも借りられるカードローンはある?

- 学生に消費者金融カードローンが評価される理由とは?

- 学生におすすめ人気の消費者金融カードローン!

- 銀行カードローンで学生がお金を借りるには?

- 学生におすすめ人気の銀行カードローン!

- 「学生ローン」と「カードローン」の違いや特徴は?

- 学生におすすめ人気の学生ローン!

- 学生がカードローン審査に通るためには?

- 学生でもカードローンの審査時に在籍確認はある?

- 学生がカードローンの親バレを防ぐ方法は?

- 学生がカードローンを利用するときの注意点

- 学生がカードローン以外でお金を借りる方法

- カードローンを利用した学生の口コミ・体験談

- 【まとめ】学生もカードローンで親バレせずにお金を借りることは可能

- 学生でも借りられるカードローンでよくある質問

学生でも借りられるカードローンはある?

仕送りやアルバイト代で生活している学生も、お金が足りなくなることはあるでしょう。学生でもカードローンの利用は可能です。急にお金が必要になったとき、カードローンなら担保や保証人なしで迅速に借入ができます。

学生がカードローンを利用するための条件

学生がカードローンを申し込む場合、次の条件を満たしている必要があります。

- 申込可能な年齢(18歳または20歳)に達している(高校生は除く)

- アルバイトやパートで安定した収入がある

カードローンの申込条件は金融機関によって異なりますが、申込可能な年齢は18歳以上または20歳以上となっています。ただし、年齢条件を満たしていても、高校生はカードローンを利用できません。大学生や大学院生、短大生、専門学校生などなら利用できる可能性があります。

また、カードローンの利用には、安定した収入が求められます。もし収入がなければ、借りたお金を返せないからです。学生であっても、パートやアルバイトをしていれば、カードローンを利用できます。

お金を借りたい学生が利用できるローンの種類

学生が利用できるローンとしては、主に次の3つがあります。

- 消費者金融カードローン

- 銀行カードローン

- 学生ローン

カードローンは数多くの金融機関で取り扱いされていますが、主に利用されているのは消費者金融カードローンもしくは銀行カードローンです。

また、学生がお金を借りたい場合、学生に特化した貸付である学生ローンを利用する方法もあります。

以下、学生が利用可能な3種類のローンについて、それぞれ詳しく説明していきます。

学生に消費者金融カードローンが評価される理由とは?

消費者金融とは個人向けの貸付を専門に行っている会社です。大手消費者金融はテレビCMも行っており、学生も名前を聞いたことがある会社が多いでしょう。消費者金融カードローンの特徴やメリットやデメリットを説明します。

飲み会や旅行など急ぎの場合や一時的な借入がしやすい

金融庁が行ったアンケートによると、学生が借入する目的は、次のようになっています。

| 借入目的 | 割合 |

|---|---|

| 生活費(光熱水費を含む)の不足を補うため | 11.8% |

| クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金の不足を補うため | 41.2% |

| 欲しいものがあったが手元のお金が足りなかったため | 20.6% |

| 遊ぶためのお金(遊興費・レジャー費)が足りなかったため | 14.7% |

| ギャンブル等の元手が足りなかったため | 2.9% |

| 貸金業者への返済資金の不足を補うため | 20.6% |

| 医療費の支払いのため | 5.9% |

| 住宅ローンの支払い資金の不足を補うため | 5.9% |

| 冠婚葬祭費の支払いのため | 5.9% |

| 学費の支払いのため | 14.7% |

| 事業資金のため | 0.0% |

| その他 | 2.9% |

クレジットカードの代金支払いの際、欲しいものを買うのにお金が足りないとき、遊ぶお金が足りないときなどには、学生もカードローンを利用していることがわかります。

消費者金融カードローンなら、最短3分や1時間といったスピーディーな融資が受けられます。急な飲み会や旅行などすぐにお金が欲しいときには、カードローンは大変便利です。

消費者金融カードローンのメリット

学生が消費者金融カードローンを利用する場合には、次のようなメリットがあります。

消費者金融カードローンの主なメリット

- 最短3分融資や即日融資OKなど、すぐに利用できる

- 一時的な借入なら無利息期間の活用で、利息0円で利用できる

- 親バレしにくい

- 銀行など他の金融機関よりも審査がゆるい傾向にある

など

消費者金融は銀行カードローン等と比べて審査が柔軟で、迅速な融資が受けられます。

申し込みから契約までをWebだけで行える「Web完結」なら、すぐに手続きが完了します。当日中の振込や、無人契約機でカードを受け取っての借入、スマホATM取引によって即日融資を受けることが可能です。

利便性が高く、プライバシーに配慮してもらえるのも消費者金融のメリットです。契約日または借入日から一定期間利息が0円となる無利息サービスがある会社も多く、すぐに返せる場合には利息なしで利用できます。自宅やバイト先への電話連絡や郵送物なしの対応もしてもらえるため、親にバレる可能性も低くなっています。

消費者金融カードローンのデメリット

消費者金融カードローンにはどんなデメリットがあるのかをみてみましょう。

消費者金融カードローンの主なデメリット

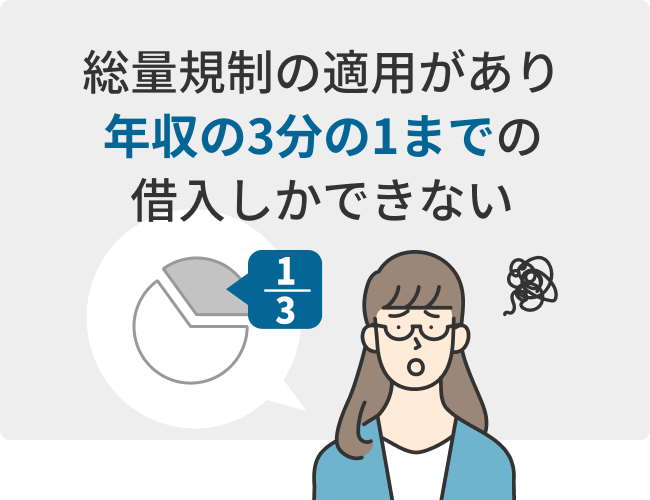

- 学生が借入できるのは年収の3分の1が上限

- 金利が割高

- 借入期間が長期化すると利息が増えて返済総額が高くなる

- 利用限度額の範囲内なら繰り返し借入ができる点に注意が必要

など

消費者金融カードローンには総量規制の適用があります。総量規制とは、年収の3分の1までの借入しかできないという貸金業法上の制限です。

アルバイトで収入を得ている学生の年収はそれほど多くないため、契約時に設定される利用限度額は30万円~50万円程度です。なお、年収の3分の1はあくまで上限で、実際にはそれ以下の利用限度額になることが多くなっています。

消費者金融で利用限度額が低く設定される場合は、上限金利(年17~18%)が適用されて金利が高くなります。高金利で長期間の借入をすると、返済総額が大きくなりやすく、カードローンでは繰り返し借入ができるため、借入残高がなかなか減らず、利息の負担が増えることがあります。

学生におすすめ人気の消費者金融カードローン!

ここでは、学生から人気でおすすめの消費者金融カードローンを紹介します。

各社ともに、アルバイトなどで安定した収入を得ていれば、学生でも申し込みが可能です。

「最短3分」「最短20分」などのスピード融資や、「初回最大30日間」といった無利息期間など、消費者金融の強みも豊富でお得に活用することができるでしょう。

各社の強みや魅力、注意点などを比較して、自分に最適なカードローンを選んでみてください。

プロミス融資は最短3分!幅広い年齢層の人が申し込みできる

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

プロミスのカードローン(フリーキャッシング)は、Webから申し込めば、「最短3分で融資」を受けることができます。

「30日間の無利息サービス」は、他の消費者金融とは異なり初回借入日の翌日から開始されるので、カードローンを契約してから借入するまでに間が空いても、無利息期間が無駄になりません。

申込時の年齢が18歳または19歳の場合は、収入証明書類の提出が必須となりますが、18歳~74歳まで幅広い年齢層から人気があります。

SMBCモビットWeb完結申込なら家族や周囲の人にバレづらい!

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大800万円 | 最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

SMBCモビットは、Web申込をしれば「最短15分で融資」を受けることが可能です。

申し込みから契約手続きまでの全てをネットだけで行う「Web完結」を利用すれば、原則として郵送物なしで契約が完了できます。(ローンカードは三井住友銀行ローン契約機で受け取るか、カードレス契約をする必要あり)また、在籍確認の電話も原則なしのため、周囲にバレづらいといった特徴があります。

借入時にPayPayマネーへ直接チャージすることもできるので、キャッシュレス決済を主流にしている方にも最適です。

アイフル審査に自信がない方は事前に「1秒診断」でチェック!

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間※3 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…はじめての方なら最大30日間利息0円

- 4…貸付条件はリンク先の公式サイトをご確認ください

アイフルは大手消費者金融の中でも、親会社に銀行を持たない、唯一の独立系消費者金融です。そのため、最短18分のスピード融資のほか、他社で審査落ちした人も審査に通った事例があるなど柔軟な審査対応が特徴です。

無利息期間は、はじめてアイフルを利用する方限定で、契約日の翌日から起算されるため、借入を急いでいる人には向いているでしょう。

他社で審査落ちした経験のある方や審査に自信のない方は、事前に融資可能か「1秒診断」を試してみるのがおすすめです。

レイク30日間・60日間・180日間から選べる3種の無利息!

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大180日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…3種の選べる無利息「30日間無利息」「Webで初めてのお申込みで60日間無利息」「借入れ額5万円まで180日間無利息」レイクで初回契約の方が対象。無利息期間経過後は通常金利適用となります。初回契約翌日から無利息適用となります。他の無利息商品との併用は不可となります。契約額が200万円超の方は30日間無利息のみ利用可能

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

レイクはWeb申込後、最短15秒で申込画面に仮審査の結果が表示されます。融資スピードは最短25分となりますが、スピード感のある審査対応を行っています。

レイクの一番の特長は「30日間」「60日間」「180日間」の3種の無利息期間を選ぶことができる点です。最も人気なのはWeb申込者限定の「60日間」で、利用限度額の最大金額まで無利息の恩恵を受けることが可能です。

それぞれの無利息期間ごとに利用可能な申込方法や利用条件、上限金額などが定められているので、事前に比較してから申し込むのがおすすめです。

アコム原則、職場への在籍確認の連絡なし!

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円〜800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

アコムのカードローンは最短20分で融資を受けることが可能です。申込方法はいくつかありますが、「Web申込」「自動契約機(むじんくん)」のどちらかであれば、最短融資を受けることが可能です。

初回最大30日間の無利息期間は、契約日の翌日から開始されるので、契約後すぐに借入をする予定の人に向いています。

在籍確認は基本的に提出された書類などで行う為、職場への電話連絡は原則としてされません。万が一職場への電話連絡が必要になった場合でも、事前に実施可否を確認する連絡が携帯電話などにかかってくるので、安心して対応することができるでしょう。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さんからコメント

お金を貸してくれる業者の中には、違法なヤミ金もいるので注意しておきましょう。ヤミ金から借りると、法外な利息をとられるなど、トラブルに巻き込まれるリスクがあります。

貸金業を営むには財務局や都道府県に登録が必要です。無登録で営業していればヤミ金ということになります。SNSなどで行われている個人間融資も、ヤミ金同様の違法行為です。犯罪に巻き込まれる可能性もあるため、合法的な業者以外からは絶対に借りないようにしましょう。

金融庁の登録貸金業者情報検索サービスを利用すれば、会社名や登録番号から貸金業者の登録情報を検索できます。ヤミ金でないか心配な場合には、契約する前に調べておきましょう。

森本 由紀

銀行カードローンで学生がお金を借りるには?

普段から利用している銀行やよく知っている銀行のカードローンなら、初めて借りる学生も安心感があるでしょう。学生が銀行カードローンでお金を借りる方法や、銀行カードローンのメリット、デメリットを説明します。

学生でも利用可能な銀行カードローンを選ぶ

銀行カードローンでは消費者金融よりも慎重に審査が行われます。学生の場合、たとえアルバイトをしていても、返済能力が高いとは言えません。そのため、学生のカードローン申込を受け付けていない銀行も多くなっています。学生NGの銀行に申し込んでも審査には通りません。

学生が銀行カードローンを申し込みたい場合、公式サイトの申込資格やQ&Aを確認し、学生でも申込可能な旨が明記されている銀行を選ぶようにしましょう。

銀行カードローンのメリット

銀行カードローンでは、次のような点がメリットになります。

銀行カードローンの主なメリット

- 低金利で借りられる

- キャッシュカードがそのまま使えることもある

- 安心感がある

など

銀行カードローンの上限金利は年13~15%程度のところが多くなっています。消費者金融の上限金利は年17~18%となっているため、少額を借りたとしても銀行カードローンの方が利息の負担は小さくなります。

銀行は学生も普段からなじみがあるため、カードローンが初めてでも借りやすいでしょう。既に口座を持っている銀行の場合、キャッシュカードにカードローン機能をそのまま追加できることもあります。この場合、カードの郵送が発生しない分、親バレもしにくいことになります。

銀行カードローンのデメリット

学生が銀行カードローンを利用する場合、以下のようなデメリットもあるので注意しておきましょう。

銀行カードローンの主なデメリット

- 消費者金融よりも審査が厳しい

- 審査に時間がかかり、即日融資は困難

- 利用限度額は少なめになる

など

銀行カードローンは、低金利である反面、審査が厳しくなっています。学生OKの銀行でも、審査に通るとは限りません。消費者金融に比べて審査に時間もかかるため、即日融資を受けるのも困難です。

銀行には貸金業法は適用されないため、銀行カードローンは総量規制の対象外です。しかし、銀行カードローンであれば年収の3分の1以上借りられるわけではありません。学生の場合、利用限度額はかなり少なめに設定されます。

学生におすすめ人気の銀行カードローン!

ここでは、学生から人気でおすすめの銀行カードローンを紹介します。

各社ともに、上限金利は平均して年14.0%前後と、消費者金融に比べて低いので、長期間カードローンを利用する人にはおすすめです。

審査時間が「最短即日」といった記載があっても、銀行カードローンでは審査に時間がかかるケースが多いので、融資を受けるまでの時間にはできるだけ余裕を見ておくようにしましょう。

みずほ銀行カードローンキャッシュカード兼用型がおすすめ!

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

みずほ銀行カードローンはネット申込の場合に限り、審査結果を最短即日で受け取れる可能性があります。

みずほ銀行カードローンを利用するには、みずほ銀行の普通預金口座が必要です。カードローンの申込時に同時開設を行うことが可能ですが、その際は融資を受けられるまでに時間がかかる可能性がある点に注意が必要です。

カードの仕様は「ローンカード専用型」と「キャッシュカード兼用型」の2種類があります。

「ローンカード専用型」は、銀行用キャッシュカードとは別にカードローン専用のカードを発行するので、余分なカードが増えたり、カードを見られてバレるリスクがあります。対して「キャッシュカード兼用型」であれば、発行は銀行用のキャッシュカード1枚だけ、自動貸越機能など付帯機能も豊富なのでおすすめです。

楽天銀行スーパーローン楽天ランクに応じて審査を優遇!

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…パート・アルバイトの方および専業主婦の方は、20歳以上~60歳以下に限る

- 3…一部例外あり

楽天銀行スーパーローンは、楽天ランクに応じて審査優遇を受けられる可能性があります。銀行カードローンを利用したいが、審査が不安といった方には申し込みやすいカードローンです。

カードの利用で楽天ポイント還元が受けられるので、楽天ショップなど楽天経済圏をよく利用する人にはお得に感じられるでしょう。

「金利半額」「ポイント付与」など、期間限定のキャンペーンも豊富なので、申込前にチェックしておくのがおすすめです。

住信SBIネット銀行カードローン郵送物原則なし&カードレスでok!

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.49%~ 14.79%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 学生も審査で不利になることがない

- 利用目的や必要な金額が決まっていれば金利を抑えられる

- 毎月の返済は利息のみでよい場合がある

- 追加で借入したいときには改めて契約が必要

- 返済が長引いてしまうことがある

- 返済の利便性が悪い

- 来店不要!Webで完結できる

- 創業40年以上!老舗の学生ローン

- スピード審査&即日融資!融資決定後は最短10分で送金OK

- 1…50万円以内かつ年収の3分の1以内

- 2…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 3…新規申込は20歳以上~29歳以下の安定した収入のある学生(大学、大学院、短大、専門学校生)の方でアミーゴの基準を満たす方

- Webで完結!郵送物なしで利用可能

- 新規の方なら30日間の無利息期間あり!

- 学生時からの会員様なら卒業後も何度でも利用OK!

- 1…学生時50万円以内・社会人80万円以内、かつ年収の3分の1以内

- 2…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 3…18歳~30歳までの安定収入と返済能力を有する方で、イー・キャンパスの基準を満たす方

- カードレスにする

- 無人契約機でカードを受け取る

-

未成年の学生でもカードローンで借入できますか?

できません

カードローンに申込可能な年齢は金融機関によって多少異なりますが、少なくとも18歳以上でなければ申込できません。現在は18歳で成人となるため、未成年者はカードローンを申し込めないことになります。

なお、成人していれば申し込めるわけではなく、20歳以上でなければ申し込めないカードローンも多くなっています。

-

学生も利用できるおまとめローンはありますか?

あります

おまとめローンとは、複数の借金を借り換えにより一本化するローンです。総量規制の例外貸付とされており、年収の3分の1を超える借入も可能です。

学生であってもおまとめローンの利用ができるケースがあります。たとえば、プロミスのおまとめローンは、20歳以上の安定した収入がある学生は申込可能とされています。

住信SBIネット銀行カードローンは、カードレスで利用したい人に最もおすすめです。ネット銀行のため通常の申し込みでは、キャッシュカードもローンカードも、カードは一切発行されません。(希望者は後からカードを発行することも可能)

カードローンを利用する際は、スマホアプリやWebの会員ページ、スマホATM取引などで借入や返済、各種照会などを行うことができます。

原則として契約時や利用中に自宅への郵送物がないので、郵送物から家族にバレる心配もありません。カードローンの利用を家族などにバレたくない人にも最適な1枚です。

「学生ローン」と「カードローン」の違いや特徴は?

学生がお金を借りる場合、「学生ローン」を利用する方法があります。ここからは、学生ローンについて説明します。学生ローンとカードローンとの違いや、学生ローンを利用するメリット、デメリットを知っておきましょう。

学生ローンとカードローンの違い

学生ローンとは、中小の消費者金融が提供している学生向けのローンです。カードを使って繰り返し借入するタイプのローンではなく、通常は契約で決まった金額を一度だけ借り入れ、分割で返済していきます。

学生ローンでは、学生であることを理由に金利が多少優遇されたり、毎月の返済額を抑えたりできます。そのため、申込時に学生証を提出する必要があります。なお、学生ローンも総量規制の対象となるため、アルバイト等の収入がない学生は利用できません。

学生ローンとカードローンの主な違いは、次のとおりです。

| 学生ローン | カードローン | |

|---|---|---|

| 利用目的 | 自由(申込時に申告が必要) | 自由(申込時に申告不要) |

| 借入回数 | 通常は1回のみ | 利用限度額の範囲内なら何回でもOK |

| 追加融資 | 改めて申込が必要 | 利用限度額の範囲内なら申込不要 |

| 借入方法 | 振込 | 振込、ATM |

| 返済方法 | 振込、現金書留、店舗窓口 | 振込、ATM、口座振替 |

| 金利の目安 | 年14~17% | 年13~18% |

| 申込時の必要書類 | 免許証などのほか学生証も必要 | 免許証などが必要 |

学生ローンのメリット

学生ローンを利用する場合には、次のようなメリットがあります。

学生ローンの主なメリット

など

学生ローンにも審査はありますが、そもそも学生をターゲットにした商品なので、学生という理由では不利にはなりません。また、学生ローンでは使いみちによって金利が変わることがあり、学費に充てるお金は低金利で借りられます。

学生ローンの中には、毎月の最低返済額が決まっておらず、利息のみの返済でもよいとされているところもあります。この場合、在学中は返済額を抑え、卒業後に返済額を増やすことも可能です。

学生ローンのデメリット

次に、学生ローンのデメリットを確認しておきましょう。

学生ローンの主なデメリット

など

学生ローンはカードローンのように繰り返し借入ができません。追加の借入をしたい場合には、改めて契約をする必要があります。

また、学生ローンで設定されている毎月の返済額は少なく、元本が減りにくいのもデメリットです。計画的に返済しなければ、返済が長期化してしまうことがあります。

学生ローンでは返済の口座引き落としに対応しておらず、主に振込や現金書留、店舗窓口で返済を行います。返済の利便性が悪いため、注意しないと延滞してしまう可能性があります。

学生におすすめ人気の学生ローン!

ここではおすすめの学生ローンを紹介します。

新規で申込可能なのは学生に限られますが、社会人になってからも引き続き利用可能な学生ローンも多くあります。

利用限度額は低めの設定ですが、審査時間・融資スピードは速く最短即日融資が可能です。

アミーゴ1982年創業の実績と信頼!

| アミーゴ | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~50万円※1 | 最短当日※2 | 最短当日※2 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 14.40%~16.80% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | - | |

| おすすめポイント | |||

|

|

|||

アミーゴは高田馬場にある創業40年以上の老舗学生ローンです。

Web完結で申し込めるので余計な手間がかからず、最短で即日融資を受けることも可能です。融資決定後は、最短10分で送金を受けられます。

一般的なカードローンとは異なり、追加で融資を受ける際には「追加申し込み」の手続きを行う必要があるので注意しましょう。

イー・キャンパス初めての利用者は30日間の無利息期間あり!

| イー・キャンパス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~80万円※1 | 最短当日※2 | 最短当日※2 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 14.5%~16.5% | 30日間 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | - | |

| おすすめポイント | |||

|

|

|||

イー・キャンパスは、スピード審査で最短当日融資が可能な学生ローンです。新規の方なら契約日から30日間の無利息期間を利用することが可能です。

郵送物なしのWeb完結で申込を完了できるので、家族にバレるのが心配な方でも申し込みやすいでしょう。

最低1万円からでも融資の申し込みが可能なので、少しだけ借入をしたい方にもおすすめです。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さんからコメント

学生でもカードローンや学生ローンを使えばすぐにお金を借りられます。期限の迫っている支払いがあるのにお金がないときなどには、とても便利に感じるでしょう。しかし、安易に借入する習慣がついてしまうと、だんだん返済が厳しくなってきます。

生活が苦しく、学費の支払いに困っている場合には、まずは通っている学校の学生課などに相談してみるのがおすすめです。授業料の延納、貸付や奨学金などが利用できることも多く、高金利の借入をしなくてもお金を用意できる場合があります。

森本 由紀

学生がカードローン審査に通るためには?

学生はカードローン審査に通りにくいため、事前に審査対策をしておく必要があります。学生がカードローン審査に通るためのポイントは、次の5つです。

学生がカードローン審査に通るためのポイント

では、それぞれのポイントについて詳しく説明していきます。

1パート・アルバイトなどで収入を得る

カードローンを申し込むには、自分が働いて得ている収入が必要です。アルバイトをしていない学生は、まず仕事を探しましょう。

ただし、パート・アルバイトで採用が決まっただけでは審査に通りません。申込時に給与明細などの収入証明書類を求められる可能性もあるため、勤務した実績ができてから申し込みましょう。

なお、短期や単発のアルバイトでは収入が安定しているとは言えません。できるだけ長期で働けるアルバイトをしましょう。

2借入希望額を少なめにする

カードローンの申込時には、借入希望額を記入する必要があります。

借入希望額が多ければ、それに見合った返済能力が求められるため、審査に通りにくくなってしまいます。審査を早く終わらせるためにも、借入希望額はできるだけ少なめにしておきましょう。

学生の場合、借入希望額を多めに書いても、利用限度額は10~30万円程度の少額になります。カードローンでそれほど多くの額は借りられないことを認識した上で申し込みましょう。

3申込情報を正確に記入する

申込時に記載した情報に誤りがあると、確認の電話が入ることもあり、審査に時間がかかってしまいます。Webから申し込む場合にも、入力した情報に間違いがないかよく確認してから送信しましょう。

審査で不利になりたくないからと、学生であることを隠したり収入を偽ったりするのも絶対に避けましょう。虚偽の内容を記入しても、バレる可能性は高くなっています。信用を失ってかえって審査に通らなくなるため、申込情報は正直に申告しましょう。

4クレジットカード・携帯料金の延滞があれば注意

カードローンの申込時には、信用情報の確認も行われます。信用情報とは、過去に利用したクレジットやローン、携帯端末の割賦購入などの契約内容や支払状況、残高などの情報です。

個人の信用情報は信用情報機関に登録されており、金融機関は審査の際に照会できます。現在や過去に延滞がある場合、審査に影響します。クレジットカードの利用料金や携帯料金の引き落としができずに放置してしまった経験のある人は注意しておきましょう。

信用情報機関には次の3社があり、自分の信用情報については開示請求できます。

国内の個人信用情報機関

心配な人は信用情報機関に開示請求を行い、どのような情報が登録されているのかを調べてから申し込みましょう。

5一度に複数のカードローンに申し込まない

カードローンの審査に通るか不安な場合、複数社に同時に申し込むことを考えるかもしれません。しかし、一度に複数社に申し込むと、審査に通りにくくなってしまいます。

カードローンに申し込みをした履歴情報は、信用情報機関に6カ月程度登録されます。短期間にいくつものカードローンに申し込んでいると、お金に非常に困っている状態とみなされ、返済能力を疑われます。他社の審査に落ちていることもわかってしまい、審査で不利になってしまいます。

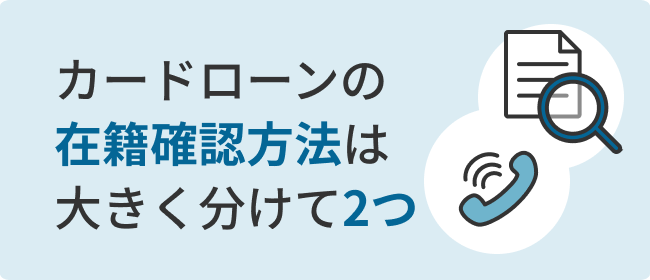

学生でもカードローンの審査時に在籍確認はある?

カードローンに申し込むと、審査の際に在籍確認が行われます。カードローンを利用するには安定した収入が求められるため、在籍確認は避けられません。学生の場合、在籍確認はどうなるのかを知っておきましょう。

カードローンの在籍確認とは

在籍確認とは、カードローンの申込者が申告した勤務先に実際に勤務していることを確認する手続きです。

申込時に勤務先を書くだけなら、虚偽の内容も書けてしまいます。申込者の勤務実態や勤務先は、返済能力の有無に大きな影響を与えます。そのため、真偽を確認する必要があるのです。

在籍確認の方法としては、大きく分けて「勤め先への電話連絡」と「提出された書類で勤め先を確認する」方法の2つがあります。カードローンの申込時には、いずれかの方法で在籍確認が行われると考えておきましょう。

電話による在籍確認の場合には、金融機関の担当者が申込者の勤務先に電話をかけ、本人を呼び出す方法で行われます。一方、書類による在籍確認では、在籍を確認できる書類を提出することになります。

消費者金融や学生ローンでは電話による在籍確認なし

カードローンの審査で在籍確認の電話がかかってくるとなると、学生は不安になるのではないでしょうか。学生の場合にはアルバイトなので、バイト先にいないことも多いはずです。金融機関からバイト先に電話がかかってくることで、カードローンの利用がバレる心配もあります。

最近は、電話で在籍確認を行う金融機関は減っています。特に、大手の消費者金融では電話による在籍確認は原則実施しません。申込時に勤務先の名前が記載された書類(給与明細書などの収入証明書類や、雇用契約書、入館証など)を提出していれば、その書類で在籍確認が実施されます。

審査状況など何らかの理由で電話での在籍確認が必要となっても、いきなりバイト先に在籍確認の電話がかかってくるようなことはありません。通常は事前に「勤務先に電話してよいか?」という確認があるので安心して良いでしょう。

銀行カードローンでは在籍確認対策が必要

銀行カードローンでは、在籍確認の電話がかかってくる可能性があります。銀行カードローンの場合には、銀行名で電話がかかってくるのが一般的です。カードローンであるとはバレにくいため、過剰に心配する必要はないでしょう。

とはいえ、誰もが携帯電話を持っている時代なので、バイト先に電話がかかってくると不審に思われる可能性はあります。在籍確認はクレジットカードの申込時にも行われるため、バイト先に「クレジットカードを申し込んだので銀行から電話がかかってくるかもしれない」と伝えておくのも一つの方法です。

カードローンの申込窓口に相談すれば、電話を時間指定したり、書類による在籍確認に代えてもらったりできるかもしれません。

学生がカードローンの親バレを防ぐ方法は?

カードローンの利用が親にバレると困るという学生も多いでしょう。カードローンを家族に内緒で利用したい場合、電話や郵便物からバレないように注意が必要です。カードローンの親バレを防ぐ方法について説明します。

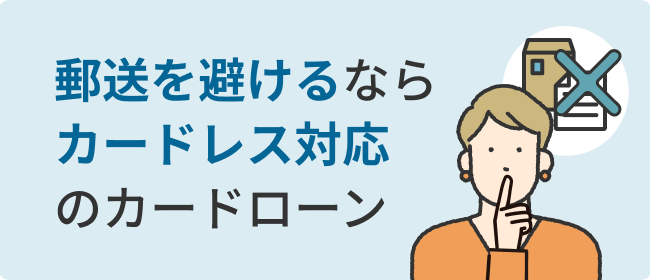

Web完結で申し込む

「Web完結」とは、申し込みから契約までの手続きをWebだけで完結させられる方法です。カードローンをWeb完結で申し込めば、契約書類が自宅に郵送されてくることもありません。

ただし、Web完結で申し込んでも、契約後にカードが郵送されてくる可能性があります。カードの郵送を防ぐためには、次の2つの方法があります。

カードの郵送を防ぐ方法

カードレスに対応したカードローンなら、カードの郵送を避けられます。カードレスの場合、借入や返済は振込で行います。カードローンによっては、スマホアプリを使ってセブン銀行ATMかローソン銀行ATMのいずれかで、借入や返済ができるものもあります。

無人契約機がある消費者金融に申し込み、無人契約機でカードを受け取る方法でも郵送を避けられます。

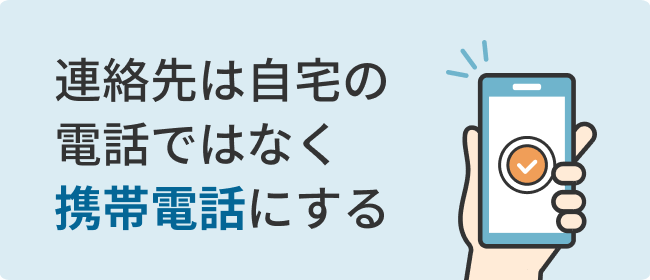

連絡先は携帯電話にする

カードローンの申込時に申告した連絡先電話番号へ、申込内容の確認や本人確認の電話がかかってくることがあります。特に、親や家族と同居している学生の場合には、自宅の固定電話の番号を書かないよう注意が必要です。

銀行や消費者金融からかかってきた電話に自分以外の家族が出たら、不審に思われ、カードローンを申し込んだことがバレることも考えられます。連絡先電話番号としては、携帯電話を記入しましょう。

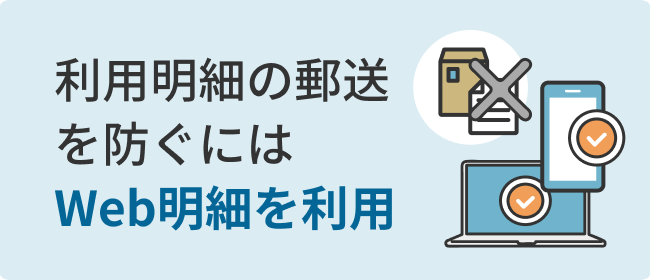

Web明細を利用する

カードローンでは何度も借入や返済を繰り返すことになるため、毎月の利用状況を記載した利用明細が発行されます。利用明細が郵送で届いたら、カードローンが親や家族にバレる可能性も高くなってしまうでしょう。

ほとんどのカードローンで、利用明細をWebで確認できる「Web明細」が利用できます。Web明細を利用するには、事前に手続きが必要な場合があります。利用明細の郵送を防ぐために、Web明細に切り替えておきましょう。

返済の延滞や滞納をしない

カードローンでお金を借りたら、毎月の返済日に契約で定められた返済額を返済しなければなりません。もし返済日に返済ができなかったら、メールや電話、郵送で督促が来ることになります。親バレする可能性も高くなるでしょう。

カードローンを延滞した場合、親バレ以外のデメリットも大きくなっています。返済日以降については遅延損害金が課されるため、返済額が増えてしまいます。延滞を続けると信用情報機関に登録され、他社の借入やクレジット契約にも影響を及ぼします。

カードローンの返済日にどうしても返済が間に合わない場合には、事前に必ず担当窓口に電話しましょう。いつ返済できるかの見込みを伝えておけば、すぐに督促されることはありません。

学生がカードローンを利用するときの注意点

大学生や専門学校生は、カードローンを申し込むことも可能です。しかし、申込時には注意しておかなければならない点があります。カードローンの申込・利用において、特に学生が注意しておくべき点を説明します。

親からの仕送りは収入扱いにはならない

カードローンを利用するには、学生でも安定した収入が必要です。安定した収入とは、自分で働いて継続的に得ている収入です。親からの仕送りは収入とはみなされません。

学生がカードローンの審査に通るためには、アルバイトをしている必要があります。収入が仕送りだけの学生は、まずアルバイトを探しましょう。アルバイトで収入を得られるようになれば、そもそもカードローンを利用しなくてもすむかもしれません。

学生証は本人確認書類として使えない

カードローンの申込時には本人確認書類を提出しなければなりません。

カードローンは学生ローンとは異なり、学生証を本人確認書類として使えないため、免許証、マイナンバーカード、パスポートなどを用意しておく必要があります。

なお、学生ローンを利用する場合には学生証が必要です。さらに、免許証やマイナンバーカードなどの本人確認書類やキャッシュカード、住民票などが求められることもあります。ホームページなどで事前に必要書類を確認しておきましょう。

返済計画を立ててから利用する

カードローンを利用するときには、返済計画を立てておくことが大切です。アルバイトをやめて収入がなくなっても、借りたお金を返し終えるまでは返済は続きます。

返済の遅延を繰り返したり、長期の滞納をしたりすると、信用情報にもマイナスの情報が登録されてしまいます。5~7年間は「ブラックリストに載った」と呼ばれる状態となり、新たにクレジットカードを作ったり、自動車ローンや住宅ローンを組んだりができません。社会人になってからの生活にも大きな影響が出てしまいます。

カードローンの公式サイトでは返済シミュレーションができるところが多くなっています。借入額と返済額の確認に活用しましょう。借り過ぎに注意し、無理なく返済できる額の借入に抑えることが大切です。

金融機関に就職を希望している場合には影響があるかも

学生がカードローンを利用するときには、「借金している事実が就職に影響するのでは?」と心配になるかもしれません。信用情報を照会できるのは銀行や消費者金融、クレジットカード会社などの金融機関のみです。そのため、金融機関以外に就職する場合には、借金がバレることはありません。

金融機関に就職する場合でも、借金が即バレることはないと考えられます。金融機関が審査以外の目的で信用情報を照会することは基本的にないからです。

ただし、借入している金融機関あるいは同系列の金融機関に就職する場合には、社内に情報があります。借入の事実がわかれば、就職活動への影響もゼロとは言えないでしょう。

学生がカードローン以外でお金を借りる方法

カードローンは便利ですが、高金利で返済が長引きやすいなどのデメリットもあります。お金を借りたい場合、カードローン以外にも方法はあります。学生がカードローン以外でお金を借りる方法について説明します。

奨学金を申し込む

在学中の学費や生活費に困っている場合には、奨学金の利用を検討してみましょう。さまざまな団体が奨学金制度を行っていますが、最も多くの学生が利用しているのが独立行政法人日本学生支援機構(JASSO)の奨学金です。

JASSOの奨学金には、給付奨学金と貸与奨学金の2種類があり、学力基準や家計基準を満たしていれば利用できます。親の収入などの条件によっては、返済不要の給付奨学金が利用できる可能性もあります。JASSOの給付奨学金を利用できる場合、同時に授業料減免の対象にもなるのでメリットが大きくなっています。貸与奨学金を利用する場合にも、返済開始は卒業後となるため、在学中の返済はありません。金利もカードローンより抑えられます。

奨学金には大学が独自に設けているものもあるので、通っている学校の窓口で確認してみるのがおすすめです。その他にも、自治体や民間企業・団体が行っている奨学金制度もあります。給付型のものもあるので、調べてみましょう。

クレジットカードのキャッシング枠を利用

クレジットカードにはショッピング枠のほかに、キャッシング枠があります。キャッシング枠はクレジットカード申込時に付けることもできますが、既に持っているカードに追加することもできます。

クレジットカードを持っている学生は、キャッシング枠を追加してもらえば、借入が可能です。なお、キャッシング枠を追加する場合にも審査があります。また、学生の場合にはキャッシング枠を追加できても、通常は10万円程度の少額になります。

カードローンを利用した学生の口コミ・体験談

ここでは、実際にカードローンを利用した学生の口コミ・体験談をみてみましょう。

申し込んだ当日に借りることができました

バイトはしてますが学生なので心配でした。が、審査パスできました!審査も早く、申し込んだ当日に借りることができました。プロミスは最短30分で手続きが完了すると宣伝してますが本当に早かった~!この迅速な対応は本当にすばらしい!あとは金利さえ低ければ完璧ですね。

引用元:みん評(プロミス)

プロミスは大手消費者金融の一つです。18歳以上のアルバイトをしている学生なら、プロミスのカードローンを利用できます。プロミスの審査スピードは速く、即日融資も積極的に行っているため、学生も申し込んだ当日に借りられることがわかります。

余裕のない大手?

専門学生で週3のバイトで多少の収入あり3万円の申し込み4時間待ちの審査結果を電話で聞いた所即審査落ちのメールが来ました。近所のお婆ちゃんに話した所…即5万円貸して頂きました。

(以降略)引用元:みん評(レイク)

レイクは以前新生銀行のカードローンだった時代がありますが、現在は消費者金融の新生フィナンシャルが運営しています。学生がレイクに申し込む場合、20歳以上でアルバイト等の安定した収入が必要です。ただし、アルバイトをしている学生なら必ず審査に通るわけではありません。借入希望額が少なくても、審査に落ちることはあるようです。

まとめ学生もカードローンで親バレせずにお金を借りることは可能

アルバイト等で安定した収入がある学生なら、カードローンを利用できます。

銀行カードローンでは学生の申し込みを受け付けていないところもありますが、消費者金融カードローンなら学生も審査に通る可能性が高いでしょう。

カードローンに申し込んでも、自宅への電話や郵送物は防げるので、親バレもしにくくなっています。ただし、延滞すれば督促の電話や手紙が来る可能性があります。カードローンの利用は計画的に行うようにしましょう。