カードローンを初めて申し込もうと考えている人は、「どこの金融機関を選べばよいのか?」「審査に通るのか?」「すぐにお金を借りられるのか?」「周りにバレるのではないか?」など、いろいろな疑問や不安があるのではないでしょうか?

カードローンを申し込む前に、カードローンの仕組みや特徴を知っておきましょう。今回は、カードローンを初めて申し込む人に向けて、おすすめのカードローンの選び方や注意点などを説明します。

結論(この記事のポイント)

- カードローンは利用限度額の範囲で何度でも借入ができるローン

- カードローンを取り扱う金融機関には銀行や消費者金融などがある

- カードローンに申し込むときは本人確認書類や収入証明書類が必要

- カードローンは金利や利便性を比較して選ぶ

- カードローンで借入するときには返済計画を立てておく

\はじめてカードローンを利用するあなたに最もおすすめなのは…/

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

目次

- カードローンを初めて利用する人におすすめのカードローン10選!

- 【プロミス】最短3分で融資OK!無利息期間を無駄なく活用できる

- 【SMBCモビット】カードローンの利用をバレたくないあなたに最適!

- 【レイク】選べる3種の無利息!「30日間」「60日間」「30日間」

- 【アイフル】独立系消費者の柔軟な審査対応が好評!

- 【アコム】初めてのカードローン審査が不安なあなたに!

- 【みずほ銀行カードローン】Web申込なら審査結果は最短即日!

- 【住信SBIネット銀行カードローン】カードレス&アプリで全て完結!

- 【東京スター銀行スターカードローンα】契約日から30日間利息0円!

- 【三井住友銀行カードローン】カードレスorカード発行を選べる!

- 【三菱UFJ銀行バンクイック】土日祝日も審査対応OK!

- 初めての人がカードローンを選ぶときのポイントは?

- カードローン初心者におすすめの3種類のカードローン

- カードローンとは?初めて利用するまでに押さえておきたい基礎知識

- カードローンで初めてお金を借りるときに必要なもの

- カードローンで初めてお金を借りるときの流れ

- 初めてのカードローン審査で落ちないためのポイント

- カードローンを初めて利用するときの注意点

- カードローンを初めて利用した人の口コミ・体験談

- 【まとめ】カードローンを初めて申し込むなら仕組みを知っておこう

- 初めてのカードローンでよくある質問

カードローンを初めて利用する人におすすめのカードローン10選!

まずは当サイトで初めてカードローンを利用する方に人気のカードローン10選を紹介します。

「至急お金が必要な人」「無利息期間をお得に活用したい人」「審査が不安な人」などは、次に挙げる消費者金融のカードローンを選ぶのがおすすめです。

「融資を急いでいない人」「低金利で長く利用したい人」「普段使いしている銀行口座がこの中にある人」などは、次に挙げる銀行カードローンを選ぶとよいでしょう。

当サイトで人気の銀行カードローン

プロミス最短3分で融資OK!無利息期間を無駄なく活用できる

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大500万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~17.8% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息期間の利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

SMBCモビットカードローンの利用をバレたくないあなたに最適!

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大800万円 | 最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

レイク選べる3種の無利息!「30日間」「60日間」「30日間」

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 500万円 | 申込後、最短15秒 | 最短25分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 4.5%~18.0% | 最大180日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く

- 2…3種の選べる無利息「30日間無利息」「Webで初めてのお申込みで60日間無利息」「借入れ額5万円まで180日間無利息」レイクで初回契約の方が対象。無利息期間経過後は通常金利適用となります。初回契約翌日から無利息適用となります。他の無利息商品との併用は不可となります。契約額が200万円超の方は30日間無利息のみ利用可能

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

アイフル独立系消費者の柔軟な審査対応が好評!

| アイフル | |||

|---|---|---|---|

|

利用限度額※4 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短18分※1 | 最短18分※1 | |

| 金利(実質年率)※4 | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 30日間※3 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…はじめての方なら最大30日間利息0円

- 4…貸付条件はリンク先の公式サイトをご確認ください

アコム初めてのカードローン審査が不安なあなたに!

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 3.0%~18.0% | 初回最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

みずほ銀行カードローンWeb申込なら審査結果は最短即日!

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

住信SBIネット銀行カードローンカードレス&アプリで全て完結!

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.49%~ 14.79% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

東京スター銀行スターカードローンα契約日から30日間利息0円!

| 東京スター銀行スターカードローンα | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~1,000万円※1 | 最短2日※2 | – | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.5%~14.6%※3 | 契約日から30日間※4 | – | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※5 | 〇※5 | 〇※5 | |

| おすすめポイント | |||

|

|||

- 1…10万円以上1,000万円以下(10万円単位)の範囲で審査により決定します

- 2…土日祝・年末年始は除きます。申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 3…保証料を含みます。金利は審査により決定します

- 4…お借り入れ日ではなくご契約日から30日間となりますのでご注意ください

- 5…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

三井住友銀行カードローンカードレスorカード発行を選べる!

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| – | – | – | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

三菱UFJ銀行バンクイック土日祝日も審査対応OK!

| 三菱UFJ銀行カードローン「バンクイック」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.4%~14.6% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

初めての人がカードローンを選ぶときのポイントは?

これからカードローンを利用したい初心者は、どこの金融機関のカードローンを選んだらよいのか迷ってしまうことが多いのではないでしょうか?

カードローンを初めて申し込む人が注目したチェックポイントを説明します。

初めての人がカードローンを選ぶときの主なポイント

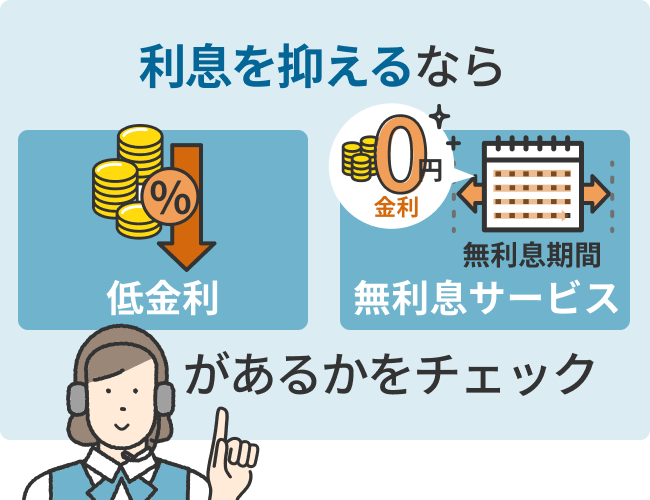

1利息を抑えるなら「低金利」か「無利息サービス」があるか

カードローンでお金を借りた場合、利息を付けて返済しなければなりません。利息の負担が重すぎないカードローンを選びましょう。

金利が高いと支払う利息が多くなってしまうため、金利はできるだけ低いほうが安心です。利息は日割計算されるため、借入している日数が長くなるほど利息の額は増えます。特に、返済期間が長引きそうなら、金利が低いカードローンを選びましょう。

金利が高くても、無利息サービスのあるカードローンなら利息を抑えられる可能性があります。無利息サービスとは、契約日または借入日から一定期間利息が0円となる特典です。無利息となる期間は30日程度となっているため、すぐに返済できるなら利息なしで借りられることがあります。

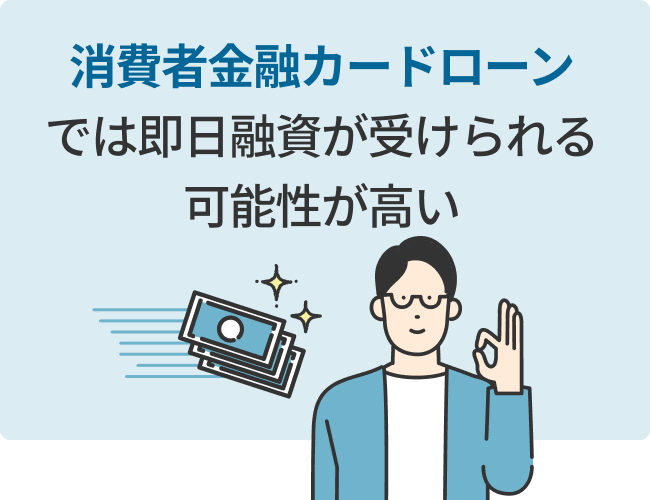

2融資を急いでいるなら「即日融資」を受けられるかどうか

今すぐお金が必要でカードローンの利用を考える人も多いでしょう。カードローンの申込後は審査があるため、借入できるまでに日数がかかることがあります。急いでいる場合には、即日融資に対応しているカードローンを選ぶと安心です。

消費者金融カードローンでは審査のスピードが速く、即日融資が受けられる可能性が高くなっています。至急お金を借りたい人は、即日融資可となっている消費者金融カードローンを検討してみましょう。

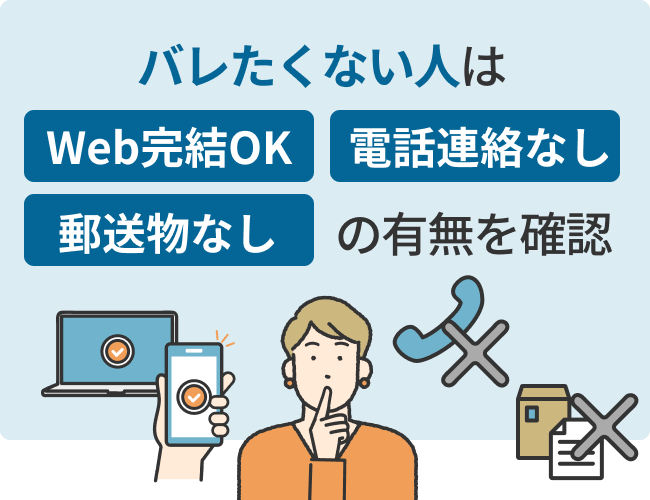

3バレたくない人は「Web完結OK」「電話連絡なし」「郵送物なし」

カードローンの審査では、在籍確認のため勤務先に電話がかかってくることがあります。契約書類やカード、利用明細などが自宅に郵送されてくることも考えられます。家族や職場にバレたくないなら、電話連絡や郵送物の有無を確認しておきましょう。

消費者金融では、「在籍確認の電話なし」や「郵送物なし」といった対応をしてくれるカードローンも多くなっています。申し込みから借入・返済までの全てをWeb手続きだけで行える「Web完結」のカードローンを選ぶのもおすすめです。

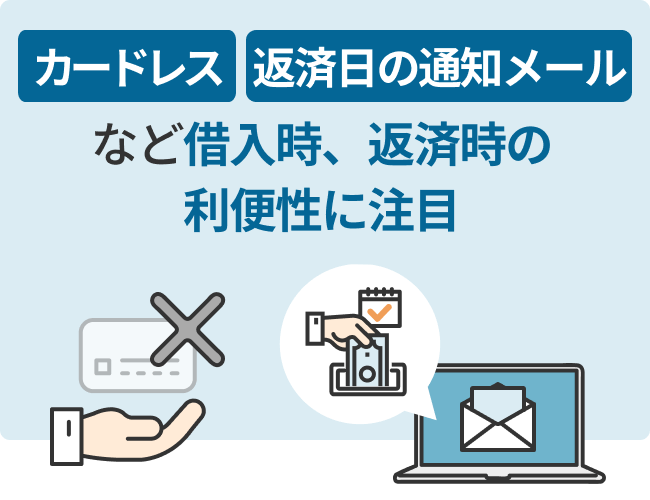

4借入・返済に利便性があるか(カードレス・返済日の通知メールなど)

カードローンは借入や返済を繰り返すのが前提であるため、借入時、返済時の利便性に注目しておきましょう。

カードローンで利用できる借入方法や返済方法は金融機関によって異なります。カードを使ってATMで借入や返済をする商品が一般的ですが、カードの発行なしのカードレスを選択できるも商品もあります。カードレスの場合には、振込融資になるか、アプリを使ってATMから借入や返済ができます。

カードローンの返済日を忘れてしまうと、遅延損害金がかかるなどデメリットが大きくなってしまいます。返済日をメールで通知してもらえるカードローンだと安心です。毎回返済するのが面倒な人は、口座振替で返済できるカードローンを選ぶと良いでしょう。

5勤め先での収入がない「専業主婦」や「年金受給者」でも利用できるかどうか

カードローンの利用には安定した収入が必要であるため、専業主婦は原則的に利用できません。ただし、一部の銀行カードローンは専業主婦にも少額の融資を行っています。消費者金融でも配偶者貸付という方法で専業主婦が借入できるカードローンがあります。

年金受給者の場合、年金そのものは安定した収入とみなされないことが多く、年金以外の収入がなければ借入が困難です。一部ですが、年金収入のみでも借入可能なカードローンもあります。

6アルバイトやパートなどの「学生」「主婦」でも利用できるか

学生や主婦がカードローンに申し込むときは、申込条件をよく読んでおきましょう。学生や主婦でも、パート・アルバイトで安定した収入を得ていれば、カードローンの利用は可能です。

学生の場合、アルバイトをしていても高校生はカードローンを利用できません。18歳以上の大学生や専門学校生なら申し込みできます。

主婦の場合、無職の専業主婦が利用できるカードローンは限られますが、パート・アルバイトの主婦なら選択肢は広くなります。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さん からコメントお金を借りるときにはできるだけ低金利のローンを選びたいものです。消費者金融の金利は高いため、銀行カードローンの方が負担は軽くなります。ただし、高金利の消費者金融でも、借入期間が短ければ、銀行カードローンと利息の差はあまり生じません。消費者金融では無利息サービスがあるところも多く、すぐに返せるなら消費者金融の方が利息を抑えられる可能性もあります。低金利の銀行カードローンでも長期間借りると利息はふくらみます。カードローンで借りたお金はできるだけ早く返しましょう。

森本 由紀

森本 由紀カードローン初心者におすすめの3種類のカードローン

カードローンを取り扱っている金融機関の数は多く、金融機関によって種類も区別されます。初心者におすすめのカードローンは「銀行カードローン」「消費者金融カードローン」「クレジット会社のカードローン」です。

| 分類 | 金融機関 | 登録社数 | 内カードローン取扱有り |

|---|---|---|---|

| 預金取扱等 金融機関 |

銀行 | 190 | 116 |

| 信用金庫 | 255 | 251 | |

| 労働金庫 | 13 | 13 | |

| 信用組合 | 144 | 111 | |

| 金融会社 | 貸金業者(財務局長登録)※ | 264 | 57 |

- 「消費者金融」「クレジットカード会社」などは貸金業者に含まれる

- 出所:金融庁(金融庁で免許・許可・登録等を受けている業者一覧)2024年5月時点

銀行カードローンの特徴

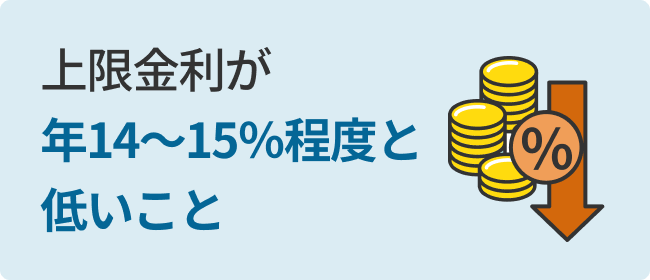

都市銀行、地方銀行、ネット銀行などでカードローンの取扱いがあります。銀行カードローンの特徴は、上限金利が年14~15%程度と低いことです。

銀行の主な業務は預金、貸付、為替で、個人向け融資をメインに行っているわけではありません。銀行ではカードローンの収益に頼らなくても事業が継続できるため、金利も低めになっています。

とはいえ、銀行カードローンも誰にでも貸してくれるわけではありません。金利が低くて利息収入が少ない分、貸し倒れを防ぐ必要性も高く、審査は厳しくなっています。銀行カードローンでは審査に時間がかかるため、即日融資も難しくなっています。

なお、銀行は貸金業者ではないため、総量規制など貸金業法による規制は受けません。

消費者金融カードローンの特徴

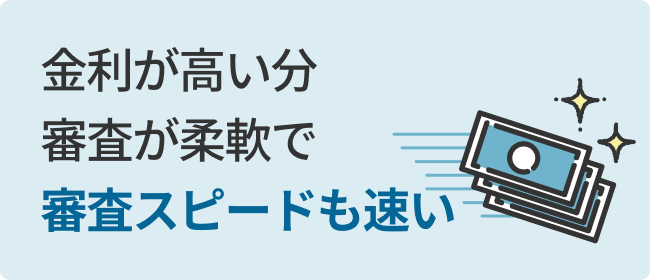

消費者金融カードローンの上限金利は年18%程度となっており、銀行カードローンに比べて高金利です。個人向け融資をメインに行っている消費者金融ではカードローンの利息収入が収益の柱になるため、高い金利が設定されています。

消費者金融カードローンは銀行カードローンよりも金利が高い分、銀行カードローンよりも審査が柔軟です。審査スピードも速く、即日融資も可能になっています。

消費者金融は貸金業法が適用される貸金業者であり、総量規制の適用もあります。総量規制とは、個人に対する貸付を年収の3分の1までに制限する貸金業法上の規制です。消費者金融カードローンで借りられる金額は年収の3分の1が上限となっています。

クレジットカード会社のカードローンの特徴

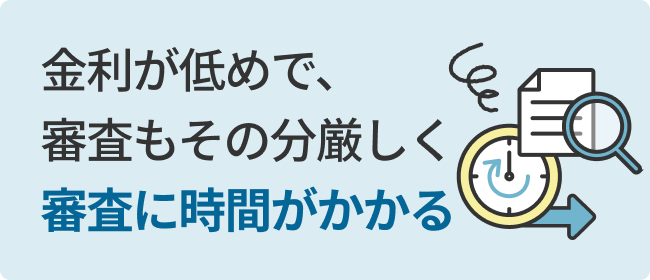

数は少ないですが、クレジットカード会社のカードローンもあります。クレジットカード会社のカードローンは金利が低めで、審査もその分厳しくなっています。即日融資が可能な会社もありますが、基本的には審査に時間がかかると考えておきましょう。

クレジットカード会社は消費者金融と同様、貸金業法の規制を受ける貸金業者に分類されます。クレジットカード会社のカードローンは、金利や審査の厳しさは銀行カードローンに近いですが、適用される法律は消費者金融と同じです。総量規制の対象となり、借入できる金額は年収の3分の1が上限となります。

ファイナンシャルプランナー(2級FP技能士・AFP)、行政書士監修者:森本 由紀さん からコメントお金を貸してくれるとホームページやチラシで宣伝している業者の中には、違法なヤミ金業者もいます。ヤミ金とは、貸金業者を営むのに必要な登録を行わずに貸付を行っている業者です。ヤミ金からお金を借りた場合、法外な高金利を徴収されるなど、トラブルに巻き込まれるおそれがあります。ヤミ金からは絶対に借りないようにしましょう。正規の貸金業者として登録されているかどうかは金融庁の「登録貸金業者情報検索サービス」で調べることができます。

森本 由紀カードローンとは?初めて利用するまでに押さえておきたい基礎知識

何らかの理由でお金が必要になったとき、カードローンを利用してお金を借りようと考える人も多いのではないでしょうか?カードローンを初めて利用するにあたって、カードローンの仕組みや特徴を理解しておきましょう。

カードローンとは?仕組みを理解しよう

カードローンは銀行や消費者金融などの金融機関が提供している個人向けの融資サービスです。カードローンでは資金使途は基本的に自由で、目的を定めずに借入ができます。担保や保証人も必要ありません。

カードローンを契約する場合、契約者ごとに利用限度額が設定されます。契約者は利用限度額までなら何度でも借入が可能です。返済については借入残高に応じた返済額が設定されており、毎月少しずつ返していくことになります。

カードローンに申し込める人の条件

カードローンの申込条件は金融機関によって異なります。

年齢条件では主に18歳以上または20歳以上の人が申し込み可能で、未成年者は申し込みできません。上限の年齢は65歳~80歳程度までばらつきがあります。

また、カードローンを利用するには安定した収入があることが必要で、無職で収入がない人は申し込みができません。ただし、無職であっても年金収入を得ている人や、配偶者のいる専業主婦(専業主夫)については配偶者に安定した収入があれば利用可能なカードローンもあります。

カードローンとキャッシングの違い

キャッシングとは通常、クレジットカードを使ってお金を借りることを指します。クレジットカードにはショッピング枠とキャッシング枠があり、キャッシング枠を使ってお金を借りる場合にキャッシングと呼ばれます。

カードローンもキャッシングも「現金を借入できる」「利用限度額までなら何度も利用できる」といった点は同じです。カードローンが借入に特化した商品であるのに対し、キャッシングはクレジットカードに付帯したサービスの一つという位置づけになります。

カードローンで初めてお金を借りるときに必要なもの

カードローンの申込時には、審査を受けるにあたって、提出が必要な書類があります。カードローンで初めてお金を借りるときにどんな書類を用意しておいたらよいのかを知っておき、速やかに提出できるようにしましょう。

本人確認書類

カードローンを申し込む際には、本人確認書類が必要です。本人確認書類として提出可能な書類は金融機関によって異なります。一般的には以下のような書類が利用できます。

本人確認書類として使用できる書類の例

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- 健康保険証

- パスポート

- 住民基本台帳カード

- 特別永住者証明書(外国籍の場合)

- 在留カード(外国籍の場合)

など

本人確認書類の住所が現住所と違う場合には、別途現住所が記載されている書類が必要になることがあります。また、本人確認書類によっては「有効期限内のものでなければならない」ケースも多いので注意しましょう。

また、本人確認書類としてマイナンバーカード(個人番号カード)を使用する場合はマイナンバーをマスキングなどで隠す必要があります。健康保険証を利用する場合は記号・番号・保険者番号・QRコードの箇所を見えないようにする必要があるほか、別の補完書類(住民票など)の提出も求められることがあるので、できるだけ余分に書類を用意しておくのがおすすめです。

本人確認書類で最も重要な情報は「氏名」「住所」「生年月日」の3つです。加えて「顔写真」もある書類であればより良いでしょう。

収入証明書類

収入証明書類が必要になるのは、借入希望額が50万円を超える場合、あるいは他社と合わせて100万円を超える場合です。それ以外でも、審査の過程で収入証明書類の提出を求められることがあります。

収入証明書類としては、以下のような書類が利用できます。

収入証明書類として使える書類の例

- 源泉徴収票

- 確定申告書

- 給与明細書

- 住民税決定通知書

- 所得証明書

など

収入証明書類は最新年度のものを提出します。給与明細書については、直近数カ月分が必要になることがあるので注意しましょう。

収入証明書類に記載されている情報で重要なのは「氏名」「収入金額」「書類の発行日時」などです。勤め先が発行したものであれば「会社名」も記載されていると、在籍確認用の書類としても併用できます。

カードローンで初めてお金を借りるときの流れ

カードローンに申し込んだらすぐにお金を貸してもらえるわけではありません。借入する前に審査や契約手続きがあります。カードローンで初めてお金を借りる場合、どのような流れになるのかを知っておきましょう。

カードローンで初めてお金を借りるときの流れ

-

STEP1

-

STEP2

-

STEP3

-

STEP4

-

STEP5

STEP1申し込み・必要書類の提出

カードローンの申込方法は金融機関によって異なりますが、ネット、電話、郵送、自動契約機や店舗窓口などでできます。

おすすめはPCやスマホからWebで申し込み、契約まで全ての手続きをWebで完了できる「Web完結」です。Web完結なら郵送などの手間もかからず、スピーディーに借入できます。

申し込みをしたら、指示に従って必要書類を提出します。スマホで写真を撮ってアップロードするか、郵送やFAXを利用する方法があります。

STEP2審査・在籍確認

申込フォームに記載した内容について審査が行われるほか、信用情報に問題がないかの調査も行われます。

信用情報とは個人の経済的信用に関する情報で、クレジットやローンの契約内容や支払い状況などを指します。個人の信用情報は信用情報機関に登録されており、金融機関が審査を行う際に照会できる仕組みになっています。

審査の最終段階では在籍確認も行われます。在籍確認とは申込者が申告した勤務先に本当に勤務しているかを確認する手続きです。在籍確認ではカードローンの担当者が勤務先に電話をかけ、申込者を呼び出して確認する方法が一般的です。最近は、在籍確認書類の提出により電話連絡なしで在籍確認する金融機関も増えています。

STEP3契約手続き

審査に通過すれば、審査結果とともに、金利や利用限度額などの契約内容がメール等で通知されます。契約内容に問題なければ、そのまま契約を締結します。Web完結の場合にはWeb上で契約手続きを行います。Web完結以外では、郵送で契約書類のやりとりが必要な場合があります。

カードが発行される場合には、契約後にカードが郵送で届きます。無人契約機を利用できるカードローンでは、無人契約機でカードを受け取ることも可能です。また、最近では郵送物が発生しない「カードレス」で利用ができるカードローンも増えています。

STEP4借入

契約手続きが完了したら、借入ができる状態になります。振込またはATMからの借入が可能です。

振込融資を希望する場合には、アプリや電話などで申し込みます。締め切り時間が過ぎていれば入金が翌営業日以降になるので注意しましょう。

ATMを利用する場合には、カードを受け取ってお金を引き出します。無人契約機等でその日のうちにカードを受け取れば、即日融資が実現します。カードなしでアプリを使って借入できるカードローンもあります。

STEP5返済

カードローンでお金を借りた後は、毎月決められた額の返済を続けなければなりません。返済日には忘れずに返済を行いましょう。カードローンの返済方法としては、ATMからの返済、振込、口座振替などが利用できます。

カードローンの返済日には、決められた返済額より多めの額を返済してもかまいません。返済日に返済を行った上で、返済日以外に随時返済することも可能です。余分に返済することで、早く返済を終わらせることができます。

初めてのカードローン審査で落ちないためのポイント

カードローン申込後には審査があります。お金を借りたくても、審査に通過しなければ貸してもらえません。カードローンが初めての人が審査に通過するには、どのような点に気を付けておいたらよいかを説明します。

初めてのカードローン審査で落ちないための主なポイント

1安定した収入がある状態で申し込む

カードローンを利用するには、原則として安定した収入が必要です。安定した収入がなければ、お金を借りても返済する力がないと判断されてしまうため、審査に落ちてしまいます。

働いていない人は仕事を見つけてからカードローンに申し込みましょう。アルバイトやパートであっても、安定した収入があるようならカードローンの審査に通る可能性が上がります。

カードローンの申込時には在籍確認もあります。実際に出勤してから申し込むようにしましょう。

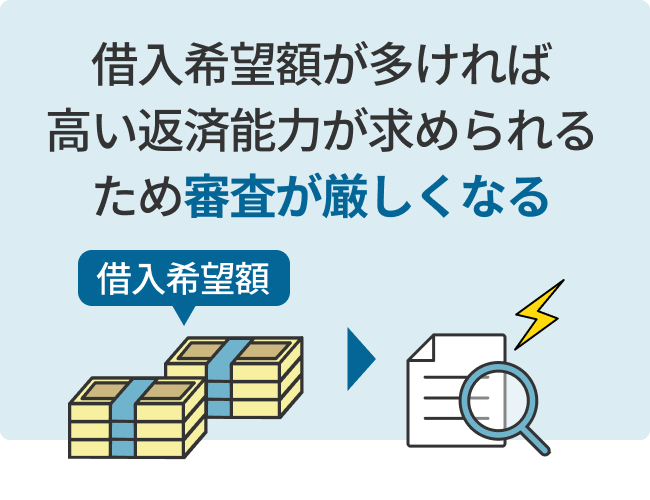

2審査が不安なら借入希望額を少なめにする

カードローンの審査に通過しやすくするために、借入希望額はできるだけ少なくしておきましょう。借入希望額が多ければ、それに見合った返済能力を求められるため、審査が厳しくなってしまいます。

カードローンでは借入希望額を参考に利用限度額が決まりますが、初めての場合には利用限度額は少なめに設定されます。利用限度額は契約後に増額することもできるので、最初は少なめの希望額にしておき、実績を積んでから増額申請するのがおすすめです。

3クレジットカードや携帯料金の滞納に注意

カードローンが初めてでも、信用情報には注意しておく必要があります。キャッシングの経験がなくても、クレジットカードで買い物したりスマートフォンを分割払いで購入したりしている人は多いでしょう。クレジットカードやスマホの割賦購入の情報も信用情報機関に登録されています。

クレジットカードの利用代金や携帯料金を滞納したことがあれば、一定期間は信用情報機関に滞納の履歴が残っているため、審査に通過できないことがあります。不安な場合は信用情報機関に開示請求を行うことで、現在の自分の登録情報を確認することができます。

4一度に複数の会社に申し込むのは避ける

審査が不安でも、同時に複数社に申し込むのは避けましょう。短期間に複数のカードローンへ申し込んでいると、申し込みブラックと呼ばれる状態になり、審査に通りにくくなります。

カードローンの申込情報は6カ月程度信用情報機関に残ります。短期間にいくつもの会社の申込記録がある場合、連続して審査に落ちているか、多重債務のリスクがあると判断されてしまいます。金融機関が融資に慎重になるため、審査に通りにくくなります。

5虚偽申告を避け入力ミスにも気を付ける

カードローンの審査に自信がなくても、虚偽の情報を申告するのは絶対にやめましょう。審査の際には信用情報や金融機関独自のデータも参照しているため、嘘を書いても高い確率でバレてしまいます。意図的に虚偽申告したと判断されると、信用を失ってしまい、審査に落ちてしまいます。

入力ミスにも注意しましょう。申込時の記載事項に疑義があれば、確認のため審査に時間がかかってしまいます。虚偽申告を疑われる可能性もあります。

カードローンを初めて利用するときの注意点

カードローンでは迅速にお金を借りられ、利用限度額まで繰り返し借入ができます。便利な反面、油断していると返せなくなることもあります。

初めての人がカードローンで失敗しないために、特に注意しておきたい点を説明します。

返済シミュレーションで返済計画を立ててから借入する

お金を借りるときには、無理なく返済ができる金額かを考えておかなければなりません。カードローンでは毎月分割で返済をしますが、借入残高が大きくなるほど毎月の返済額は増えます。借り過ぎてしまうと、毎月の返済が困難になってしまいます。

カードローンの公式サイトには、返済シミュレーションができるツールが用意されているのが一般的です。返済シミュレーションツールを活用して、返済計画を立ててから借入しましょう。

延滞をしないよう返済管理をする

返済日に返済が間に合わず延滞した場合、さまざまなデメリットが発生するため十分注意しておきましょう。

カードローンを取り扱っているほとんどの金融機関では、返済遅れを防止するために「返済日の通知サービス」を提供しています。利用するために別途、手続きが必要になるケースもあるので注意しましょう。返済日が近づくと登録したメールアドレスやスマホアプリなどに通知が届くようになります。

延滞した場合、延滞日数分の遅延損害金が加算され、返済額が増えてしまいます。メールや電話、郵送で督促が届くことになり、周りにバレるリスクも高まります。

万一返済が遅れる場合には、事前に必ず連絡を入れましょう。返済予定日を伝えておけば、すぐに督促されることはありません。

カードローンを初めて利用した人の口コミ・体験談

初めてお金を借りるときには、不安になることも多いでしょう。実際にカードローンを利用した人の口コミは参考になります。カードローンを初めて利用した人の口コミ・体験談を見てみましょう。

急な出費にすぐ対応してくれました。

急な出費にすぐ対応していただきました。友達の開いたパーティーに直近で出席したかったのですが、給料をほとんど使ってしまい現金が手持ちにない状態になっていた時に利用させていただきました。審査については、カードローン自体初めてだったのですんなりと通りました。おそらく一定の身分や収入があれば、借金が莫大にあるとかがなければ通るようです。金利についてはやはり高かったですが翌月に一括でまとめて返済したので軽く済みました。また、対応も素早く煩わしい時間はかかりませんでした。

引用元:みん評(レイク)

消費者金融では、初めての場合でも審査に時間がかかるわけではないことがわかります。消費者金融は高金利ですが、すぐに一括返済すれば利息の負担も軽くすみます。一時的に不足する生活費を補いたいときに、カードローンを使うと便利です。

はじめての融資は上限金利

プロミスで10万円借りました。はじめてのカードローンで、金利に関しては上限の金利(17,8%)での借り入れ。実績がないのでこんなものかな?と思ったのですが、どれくらいの返済実績を積むと、下限の金利で借りられるだろう?と疑問に思いました。

ただ、銀行のカードローンの方が金利は安いと思うけど、少額で短期間での融資だったから、そこまで返済額の差はなさそう。

引用元:みん評(プロミス)

カードローンが初めての場合、利用限度額は低く設定されるため、金利も上限金利になるのが一般的です。ただし、すぐに返済すれば金利が高めでも利息の負担は軽くなります。利用実績を積んで利用限度額を上げてもらうと、金利は下がる可能性があります。

まとめカードローンを初めて申し込むなら仕組みを知っておこう

カードローンは銀行、消費者金融、クレジットカード会社など数多くの金融機関で取り扱いされています。

カードローンを初めて申し込むときには、金利や借入までにかかる時間、無利息サービスの有無、借入や返済の利便性などを比較し、自分にとって使いやすい金融機関を選びましょう。返済計画も立てておくことが大切です。

カードローンを利用するには、審査に通過する必要があります。スムーズに審査に通るために、審査対策もしておきましょう。

初めてのカードローンでよくある質問

-

カードローンが初めてですが、学生でも借りることができますか?

できます

カードローンは原則的に18歳または20歳以上で安定した収入のある人が利用できます。安定した収入にはアルバイトやパートの収入も含まれます。

高校生まではたとえアルバイトをしていても利用できません。年齢条件を満たした大学生や短大生、専門学校生でアルバイト・パートをしている人なら、初めてでも審査に通る可能性があります。

-

カードローンやクレジットなどの経験が全くない場合でも審査に落ちることはありますか?

あります

これまでローンやクレジットを全く利用したことがない人は「スーパーホワイト」と呼ばれ、信用情報が登録されていません。信用力が判断しにくいため、カードローン審査では不利になることがあります。

学生や20代くらいならスーパーホワイトでもあまり影響はありませんが、30代以上で信用情報が白紙の場合は審査に通りにくくなる可能性もあります。