「カードローンの総量規制って何?」「年収の3分の1以上でも借入できる方法はある?」

このような疑問をお持ちの方もいらっしゃるでしょう。

総量規制は年収の3分の1を超える貸付を禁止する制度ですが、年収の3分の1を超えていても借入できる方法は存在します。本記事では、カードローンの総量規制について詳しく解説しています。カードローンを検討する際の参考にしてみてください。

結論(この記事のポイント)

- 総量規制とは、年収の3分の1を超える貸付を禁止する制度

- 総量規制は貸金業者への規制であり、銀行などの金融機関は対象外

- 消費者金融でも年収の3分の1を超えて借入できる方法がある

総量規制の対象外!当サイトで人気のおすすめ銀行カードローン

目次

カードローンの総量規制とは?

「総量規制」とは、申込者の年収3分の1を超える貸付を禁止としている制度であり、貸金業法の第十三条の二の2項で次のとおり定められています。

(過剰貸付け等の禁止)

第十三条の二

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。)を超えることとなるものをいう。引用元:貸金業法(e-Gov法令検索)

総量規制は、貸金業者による「過剰貸付(貸しすぎ)」と消費者の「多重債務(借りすぎ)」の防止が目的です。

総量規制が行われる以前は、「貸しすぎ」「借りすぎ」によって多重債務に陥り、自己破産が増加するなどの問題が数多く発生していました。そのため、過度な借入から消費者を保護することを目的として、2006年に貸金業法の改正が行われ、2010年6月18日より貸金業者に対する総量規制が完全施行されています。

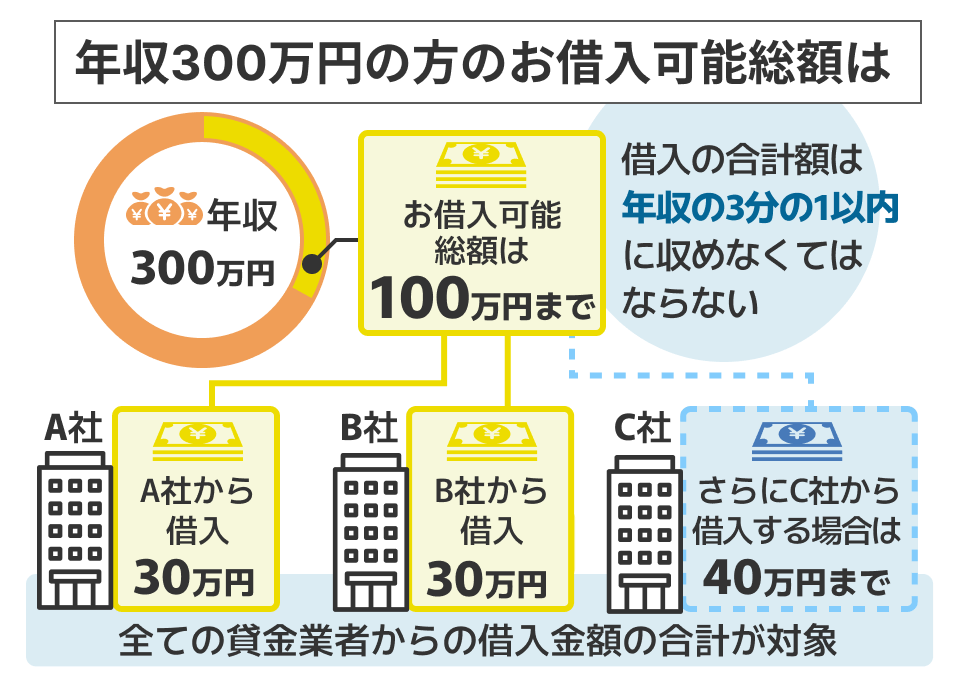

総量規制は全ての貸金業者からの借入金額の合計が対象

総量規制では、1件ごとの借入金額を年収の3分の1以下とするのではなく、全ての貸金業者からの借入金額の合計が対象になります。

例えば、年収300万円の人で、既にA社で30万円、B社で30万円の借入がある状況で、C社に申し込む場合、借入額は40万円までとなります。このように、複数の貸金業者から借入がある場合には、その合計金額が年収の3分の1以内に収めなくてはなりません。

クレジットカードのキャッシング枠も総量規制の対象

クレジットカードのキャッシング枠も次のとおり総量規制の対象となります。

クレジットカード会社は、「貸金業者」として「貸金業法」に基づき、金銭の貸付けを行います。したがって、キャッシング取引には、「貸金業法」が適用されます。

引用元:金融庁(貸金業法Q&A)

総量規制の対象となる借入残高には、既に契約しているカードローンやキャッシングの融資枠も含まれます。

貸金業者に借入を申し込む際には、クレジットカードのキャッシング枠も含めて年収の3分の1を超えないように注意する必要があります。

また、貸金業者はローンの審査時に個人信用情報の照会を行っているため、たとえ申込者が他の借入を申告しなかったとしても、借入状況を確認できてしまいます。故意に申告しなかったとみなされ審査にマイナスの影響を与えかねないので、借入金額は正確に申告することが重要です。

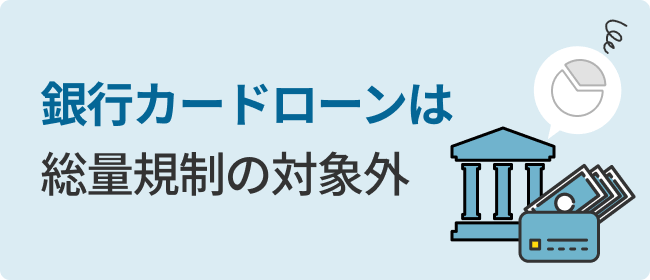

銀行カードローンは総量規制の対象外

カードローンの総量規制は、貸金業法による規制であり「貸金業者」にのみ適用されます。貸金業法における「貸金業者」とは、消費者金融、クレジットカード会社、信販会社などが該当し、銀行や信用組合、信用金庫、労働金庫などの金融機関は、貸金業者には該当しません。

銀行には貸金業法ではなく「銀行法」が適用されるため、銀行カードローンは総量規制の対象外となります。

銀行からの借入であれば年収の3分の1を超えられる可能性も

銀行カードローンは総量規制の対象にはなりません。そのため、法律上では銀行から総量規制以上の融資を受けることは可能です。

ただし、銀行の融資でも過去に過剰融資が問題になった例があります。そのため、銀行カードローンであっても基本的には年収の3分の1を超える借入をするのは難しいのが実情です。

銀行からの融資は自主規制により審査が厳しめ

法律上、銀行カードローンで総量規制以上の借入をできる可能性はありますが、一般的には希少なケースです。あくまでも総量規制の対象外となるだけであって、むしろ審査そのものは消費者金融よりも厳格に行われています。

総量規制が導入された背景は、多重債務による自己破産の増加などから貸金業者への規制が行われるようになったためです。しかし、貸金業者への規制強化に伴い、銀行カードローンの貸付残高が大きく増加し、銀行の過剰融資が問題となりました。こうした問題を受け、銀行も自主規制を行っており、以前よりも審査基準が厳しくなっているのが現状です。

総量規制の対象外となる借入とは?

貸金業者が提供するカードローンやクレジットカードのキャッシング枠は総量規制の対象です。しかし、貸金業者の借入であっても「除外貸付」や「例外貸付」といった総量規制の対象外となる貸付があります。

ここでは、総量規制の対象外となる「除外貸付」と「例外貸付」について解説します。

除外貸付目的型ローンで借りる(住宅ローン・自動車ローンなど)

「除外貸付」とは、貸金業者からの貸付でも総量規制の対象外となる借入であり、次のような貸付があげられます。

■除外貸付の例

- 住宅ローン(つなぎ融資含む)

- 自動車ローン

- 高額療養費の貸付

- 有価証券担保貸付

- 不動産担保貸付

など

例えば、住宅ローンや自動車ローンなどは金額が大きく、総量規制の対象とするにはふさわしくありません。また、入院などで医療費の自己負担額が一定基準を超えた場合、「高額療養費制度」を使うことで超過分が後から払い戻されますが、一時的に立て替えが必要です。

住宅ローンや自動車ローン、高額療養費の貸付など、総量規制の対象とするにはふさわしくないものは「除外貸付」として総量規制の対象外になります。

例外貸付特別な事情で借りる(結婚、出産、葬儀など)

「例外貸付」とは、借り手の負担軽減や利益保護に支障のない貸付のことを言います。

■例外貸付の例

- 債務を一本化して段階的に借入を減少させる借り換え(おまとめローン)

- 低金利のローンへ乗り換える借り換え(借り換えローン)

- 配偶者との年収合算で3分の1以下の貸付

- 申込者や親族などの緊急に必要と認められる医療費支払資金

- 社会通念上緊急的に必要と認められる費用の支払い資金(一定の要件あり)

- 個人事業者に対する事業性資金の貸付

など

既存の借入よりも低金利の「おまとめローン」や「借り換えローン」に乗り換えたりすることで、顧客に有利な借入になるものは「例外貸付」として認められ、総量規制の基準を超えた借入が可能になります。

また、緊急で必要な医療費支払い、結婚、出産、葬儀などの特別な事情に伴う借入も返済能力があれば「例外貸付」として、総量規制を超えた借入が可能です。

「除外貸付」と「例外貸付」の主な違い

「除外貸付」と「例外貸付」の主な違いは次のとおりです。

| 除外貸付 | 例外貸付 | |

|---|---|---|

| 総量規制の対象 | ならない | なる |

| 新しい借入 | できる | できない |

「除外貸付」は総量規制の対象になりません。一方、「例外貸付」は、総量規制の上限を超える借入はできますが、総量規制の対象になります。したがって、例外貸付で総量規制の上限を超える借入をした場合、返済が終わるまでは新たな借入ができません。

カードローンで年収の3分の1を超えてお金を借りる方法

カードローンで年収の3分の1を超えてお金を借りるには、次のような方法があげられます。

■カードローンで年収の3分の1を超えてお金を借りる方法

配偶者貸付を利用する

配偶者貸付とは、総量規制の例外として、自身と配偶者の年収を合算した合計金額の3分の1まで借入ができる制度です。

借入本人と配偶者の収入を合算して、その3分の1までの借入を可能とする「配偶者貸付」という総量規制の「例外」制度があります。

引用元:日本貸金業協会

通常、カードローンの申し込みを行った場合には、本人のみの年収で融資の判断が行われます。

一方、配偶者貸付を利用すると配偶者の年収も合算できるため、借入限度額の底上げが可能です。例えば、年収100万の場合でも、配偶者の年収が500万円あれば、最大200万円まで申し込みできます。

ただし、配偶者貸付を利用する場合には、金融機関から次のような書類の提出を求められます。

配偶者貸付を利用する場合に必要な書類

- 配偶者の収入証明書類

- 住民票・戸籍抄本などの夫婦間の身分関係を証明する公的書類

- 配偶者貸付の利用及び配偶者の信用情報提供に関する同意書

など

銀行カードローンを検討する

総量規制の対象外となる銀行カードローンを検討するのも1つの方法です。

貸金業者の場合、年収の3分の1を超える借入はできません。しかし、稀ではあるものの銀行カードローンであれば、審査や利用状況によって返済能力があると判断されれば、年収の3分の1を超える借入ができる可能性があります。

総量規制の対象外!当サイトで人気のおすすめ銀行カードローン

総量規制の対象外である銀行カードローンにも、都市銀行やネット銀行、地方銀行のものなど相当数のカードローン商品が存在します。

カードローン選びに迷わないように、ここでは当サイトで特に人気の高いおすすめの銀行カードローン5社を紹介します。

普段から給与の入金や支払いで使いしている銀行のカードローンがあれば、その銀行を選ぶのが良いでしょう。該当する銀行の普通預金口座を保有していて普段使いをしている場合は、申込時の手間が軽減できたり、審査にかかる時間が短くなったりすることがあるためです。

みずほ銀行カードローン

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 2.0%~14.0% | – | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり。審査の対応は平日9時~20時まで

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 3…ネット申込は「キャッシュカード兼用型」のみが対象

合わせてこちらもチェック!

住信SBIネット銀行カードローン

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.49%~ 14.79%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- 審査の結果は最短当日!※1

- カードレスorカード発行が選べる!※2

- 三井住友銀行ATM・提携コンビニATMが手数料0円で使える!

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

- 楽天会員ランクに応じて審査優遇!※3

- カードの利用で楽天ポイント還元が受けられる!

- 「金利半額」など期間限定のキャンペーンが豊富!

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…パート・アルバイトの方および専業主婦の方は、20歳以上~60歳以下に限る

- 3…一部例外あり

- Web完結なら24時間・土日も申込OK!

- 三菱UFJ銀行・提携コンビニATMの利用手数料が0円!

- 3つの質問に答えるだけ!10秒借入診断で審査の不安を解消!

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

- まずは返済を優先する

- 与信枠があって使用していないクレジットカードやカードローンを解約する

- 不動産担保

- 有価証券担保

- 動産担保

-

クレジットカードのショッピング枠も総量規制の対象になりますか?

なりません

クレジットカードのショッピング枠は総量規制の対象外です。ショッピング利用に対する「リボ払い」や「分割払い」、「ボーナス払い」は貸金業法ではなく、「割賦販売法」の適用となります。したがって、ショッピング枠は年収の3分の1を超えても利用可能です。

-

アルバイト・パート・個人事業主でも総量規制を気にする必要はありますか?

あります

貸金業者からの個人向けの融資は基本的に総量規制の対象になります。アルバイト・パート・個人事業主の場合でも年収の3分の1を超える借入はできないので注意してください。

ただし、自営業者で法人化している場合は、個人向けではなく、事業性の借入となるため、総量規制の対象外になります。

-

総量規制の対象外で即日融資が受けられるカードローンはありますか?

あります

貸金業者からのおまとめローン・借り換えローンなどは、総量規制の対象外で即日融資を受けることも可能です。銀行カードローンでも最短で即日融資を受けられる可能性のあるカードローンもありますが、融資スピードで確実性を重視するなら消費者金融を選ぶ方が良いでしょう。

合わせてこちらもチェック!

三井住友銀行カードローン

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| – | – | – | |

| おすすめポイント | |||

|

|

|||

合わせてこちらもチェック!

楽天銀行スーパーローン

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|

|||

三菱UFJ銀行バンクイック

| 三菱UFJ銀行カードローン「バンクイック」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 1.4%~14.6% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|

|||

総量規制を超えて少しでも多く借入したいときの対処法

総量規制を超えて少しでも多く借入をしたいときは、次のような対処法を試してみましょう。

■総量規制を超えて少しでも多く借入したいときの対処法

既に年収の3分の1を超えるような借入があると、新規でカードローンを申し込んでも審査に通らない可能性が高いです。そのため、まずは返済を優先し、借入残高を減らしていくのが重要です。必要に応じておまとめローンの利用を検討するのも良いでしょう。

また、使用していないクレジットカードやカードローンがある場合、解約するのも有効です。無駄な与信枠を減らせるので融資の審査に通る可能性は高くなります。

カードローンの総量規制で注意したいポイント

カードローンの総量規制で特に注意したい2点について解説します。

■総量規制に関する2つの注意点

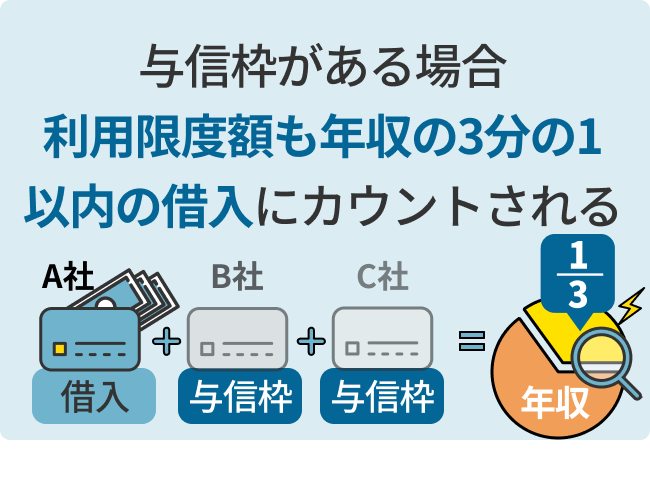

総量規制の対象は全ての貸金業者の与信枠・借入残高の合計

総量規制は、消費者金融・クレジットカード会社・信販会社など全ての貸金業者からの借入が対象になります。1社ごとに適用されるルールではありません。

特に注意したいのが、与信枠がある場合は利用残高がなくても、その利用限度額も年収の3分の1以内の借入としてカウントされてしまう点です。

与信枠があれば現時点で利用していなくても、いつでも借りることができます。そのため、既に与信枠がある場合には借入があるものとして審査されるのです。

必ずしも年収の3分の1まで借りられるとは限らない

総量規制はあくまでも年収の3分の1を超える貸付を禁止とするルールであって、必ずしも年収の3分の1まで借りられる訳ではありません。

例えば、年収100万円の人が30万円借りる場合と、年収300万円の人が30万円借りる場合では、どちらが返済できる可能性が高いと考えられるでしょうか。

融資の審査をする際には、申し込んだ人の年収、勤務先、勤続年数、家族構成などから、返済能力の有無を判断しています。同じ借入金額であっても、年収が少ないとその分返済に充てられる余裕も少ないと評価されるでしょう。

また、申込者の既存の借入件数が多いと、多重債務と判断されたり、毎月の収入に対する返済比率が大きいと評価されるケースもあります。このような場合にも、ローンの審査に通らない可能性があります。

カードローン以外で総量規制を超えるお金を借りる方法

カードローン以外で総量規制を超えるお金を借りるのは、次のような方法があげられます。

■カードローン以外で総量規制を超えるお金を借りる方法

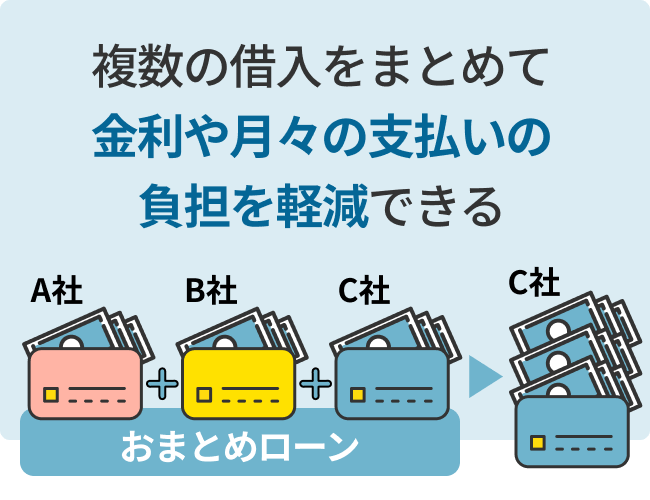

おまとめローンを利用する

おまとめローンとは、複数の借入を一つにまとめて金利負担や毎月の支払い負担を軽減して返済計画を立てやすくする方法です。複数社から借入によって返済負担が大きく、返済が困難な場合におすすめの方法といえます。

おまとめローンなら、総量規制の年収の3分の1以上を借りていても、例外貸付として全てを1つにまとめて借り換えることが可能です。

ただし、毎月の返済額がおまとめ前よりも小さくなったり、現在の借入金利よりも下がったりするなど、おまとめによってメリットが発生することが前提といえます。

おまとめローンの具体的な条件は借入先によって異なります。おまとめローンを検討する際には事前に借入先の条件を確認しておきましょう。

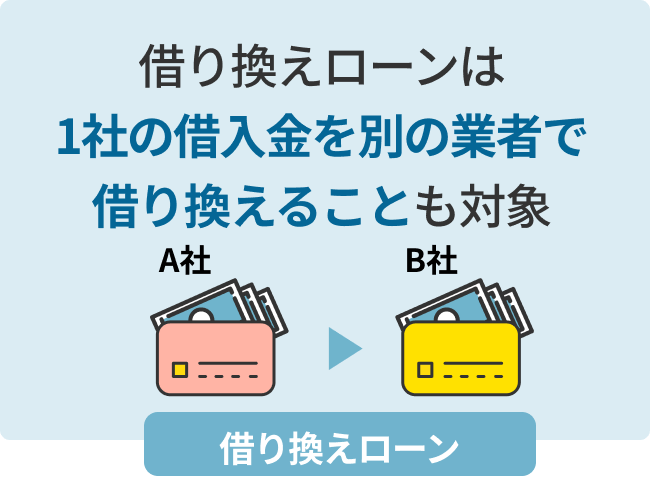

借り換えローンを利用する

借り換えローンとは、複数または1社の借入金を1つのローンにまとめて、返済負担を軽減ができるローンのことです。おまとめローンと似ていますが、おまとめローンは複数からの債務を一本化することのみが対象となります。一方、借り換えローンは1社の借入金を別の業者で借り換えることも対象となります。

借り換えローンの場合、おまとめローンと同様、借り換え前よりも返済額や金利などで有利な条件になることが前提です。

総量規制を超えても借りられるため、条件が良ければ返済負担を抑えやすい一方、返済が終わるまでは新たな借入ができないなどのデメリットも発生します。利用する際には、あらかじめ借入先の具体的な条件を確認し、デメリットも理解したうえで考えてから決断すると良いでしょう。

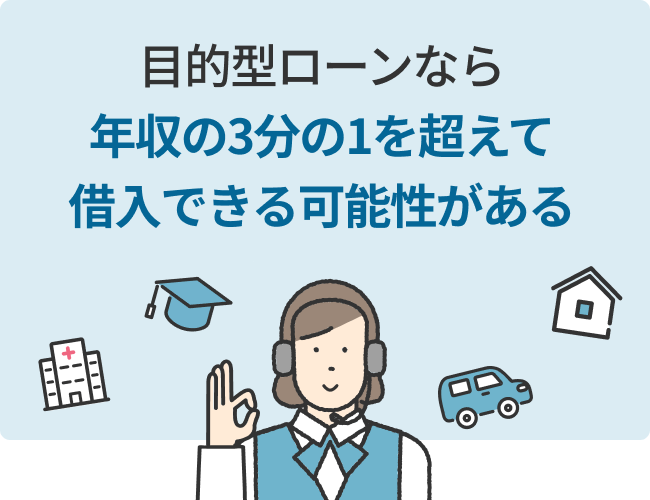

目的型ローンを利用する

自動車ローン、教育ローンなどの目的型ローンは、除外貸付として総量規制の対象外となるため、年収の3分の1を超える金額でも借入可能です。

カードローンは、基本的にお金の使い道が自由なので、利用限度額の範囲内であれば追加の借入もできますが、総量規制の対象になります。

目的型ローンなら借入の目的が明確なので、返済能力があれば年収の3分の1を超えるでも借入できる可能性があります。状況に応じて目的型ローンも検討すると良いでしょう。

担保型ローンを利用する

担保型ローンを利用するのも、総量規制を超えるお金を借りる方法としてあげられます。担保型ローンとは、次のようなものを担保とすることで金を借りる方法です。

など

担保型ローンは、無担保ローンと比べて金利も低く、総量規制を超える大きな金額の借入が可能です。返済期間も長期に設定できるので毎月の返済額を抑えることもできて、返済計画が立てやすいのが特徴です。

ただし、返済が遅れたり返済不能に陥ってしまった場合には、担保にしている不動産や有価証券などが売却されてしまい、その売却金が債務に充てられるといったリスクがあります。担保型ローンを検討する場合には、事前に返済シミュレーションを行い、しっかりとした返済計画を立てるようにしましょう。

お金が借りられないときにやってはいけないこと

既に総量規制をオーバーしており、貸金業者や銀行でも借入ができない場合でも、次の2点は絶対に避けましょう。

■お金が借りられないときにやってはいけないこと

ギャンブルで一攫千金を狙う

パチンコや競馬などのギャンブルは当たれば一発逆転を狙えますが、確率は低く依存性が高いです。ギャンブルにハマってしまえば生活が困窮してしまう要因にもなりかねません。

ギャンブルは、基本的にやればやるほど損失が発生する仕組みであり、ギャンブルで一攫千金を狙うのは幻想です。

ギャンブル自体は法的にも認められている娯楽の1つですが、あくまでも余剰資金で行うものです。また、ローンなどの資金も基本的にギャンブルなどの投機的な目的での使用は禁止事項となっているケースが多いので注意しましょう。

ヤミ金に手を出すこと

ヤミ金には、絶対に手を出してはいけません。ヤミ金融とは、貸金業者として登録を行っていない違法業者です。

審査なしで融資ができるなどの謳い文句で融資をしていますが、10日で1割といった法外な金利で貸付しており、到底返済することはできません。また、違法な取り立てにより生活にも支障が出てしまい、さらに生活が困窮してしまう可能性が考えられます。違法な業者からは絶対にお金を借りないようにしましょう。

まとめ総量規制を理解してカードローンを上手く活用しよう

カードローンの総量規制や、総量規制の対象外となる貸付、総量規制を超えて借入できる方法などについて詳しく解説しました。

貸金業者は総量規制によって年収の3分の1以上の貸付ができません。総量規制を超える借入が必要な場合には、銀行カードローンや借入の目的や状況に応じた借入方法を検討するのがおすすめです。

本記事を参考にして総量規制について理解し、上手にカードローンを活用してみてはいかがでしょうか。