カードローンの借り換えとは、現在契約しているカードローンの残高を、より良い条件のローンからの借入で完済し、借入先を乗り換えることです。

カードローンの借り換え先には次の2つがあります。

- 現在より金利が低いカードローン

- 借り換え専用ローン

金利が低いローンへ借り換えすることで、毎月の返済負担や総返済額を減らすことができます。

例えば、現在のカードローンで金利18.0%が適用されている場合、金利12.0%のカードローンへ借り換えすることで、以下のとおり総返済額を減らすことが可能です。

カードローンの借り換えは、以下の条件を満たすことで、総量規制の例外貸付として、年収の3分の1を超える借入が可能になる場合もあります。

総量規制の「例外貸付け」に分類される契約

①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え~以下、省略

出所(一部抜粋):総量規制が適用されない場合について│日本貸金業協会

総量規制の「例外貸付け」に該当する「借換え」であるための条件(一部・概要)

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

この記事では「カードローンの返済負担を減らしたい」「利息負担を減らしたい」と考える方へ、次の内容を解説します。

結論(この記事のポイント)

- カードローンの借り換えは融資に積極的な消費者金融がおすすめ

- 銀行ローンは審査基準が厳しく融資に慎重

- 総量規制の例外貸付けに該当すれば年収の3分の1以上借入できる

- カードローンの借り換え先は現在よりも金利や限度額が良いものを選ぶ

カードローンの借り換えを検討している方は、ぜひ参考にしてください。

カードローン借り換えにおすすめの消費者金融10選

カードローン借り換えにおすすめの銀行10選

目次

消費者金融と銀行どっちのカードローンで借り換えするのが良い?

借り換えローンを取り扱っている主な金融機関は、消費者金融と銀行です。

消費者金融と銀行の借り換えローンを比較すると、以下のとおり条件面で大きな違いがあります。

| 金融機関 | 消費者金融 | 銀行 |

|---|---|---|

| 金利の 引き下げ |

100%下がる | 下がらない ケースもある |

| 審査の難易度 | 緩め | 厳しい |

| 借入件数 | 3社以上も可能 | 1~2社程度 |

| 総量規制以上の借入 | 〇 | △ |

| 返済方法 の多様性 |

選択可能 | ほぼ 口座振替のみ |

| 融資時間 | 最短即日 | 7~10営業日程 |

消費者金融と銀行のもっとも大きな違いは「金利の引き下げ」についてです。消費者金融の借り換えローンは、借換えによって必ず金利が下がる点が最大の特徴です。

これは改正貸金業法によって、消費者金融の借り換えローンに「既存の借入より金利を下げること」が義務付けられているためです。

金利

「借換後」の金利が「借換前」の金利を上回ることがないようにする。なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利(注)を上回らないこととする。

また、消費者金融の借り換えローンは、条件を満たすことで総量規制以上の借入ができる点でも銀行の借り換えローンと異なります。

おすすめは融資に前向きな消費者金融

借り換えローンを利用するのであれば、融資に前向きな消費者金融の商品がおすすめです。

消費者金融の借り換えローンは「借入を段階的に減らしていくための借換え」としてローン返済に苦しむ方の救済施策として推進されており、前向きに融資を受けられるためです。

借入残高を段階的に減らしていくための借換えの推進

方策:総量規制に抵触している場合、段階的な返済のための借換えが可能となるよう措置(府令改正)

なお、ローンは一度審査落ちすると、その後のローン審査に悪影響を与える場合があります。

このため、確実に借り換えするためにも、融資に前向きな消費者金融の商品を選ぶのがおすすめです。

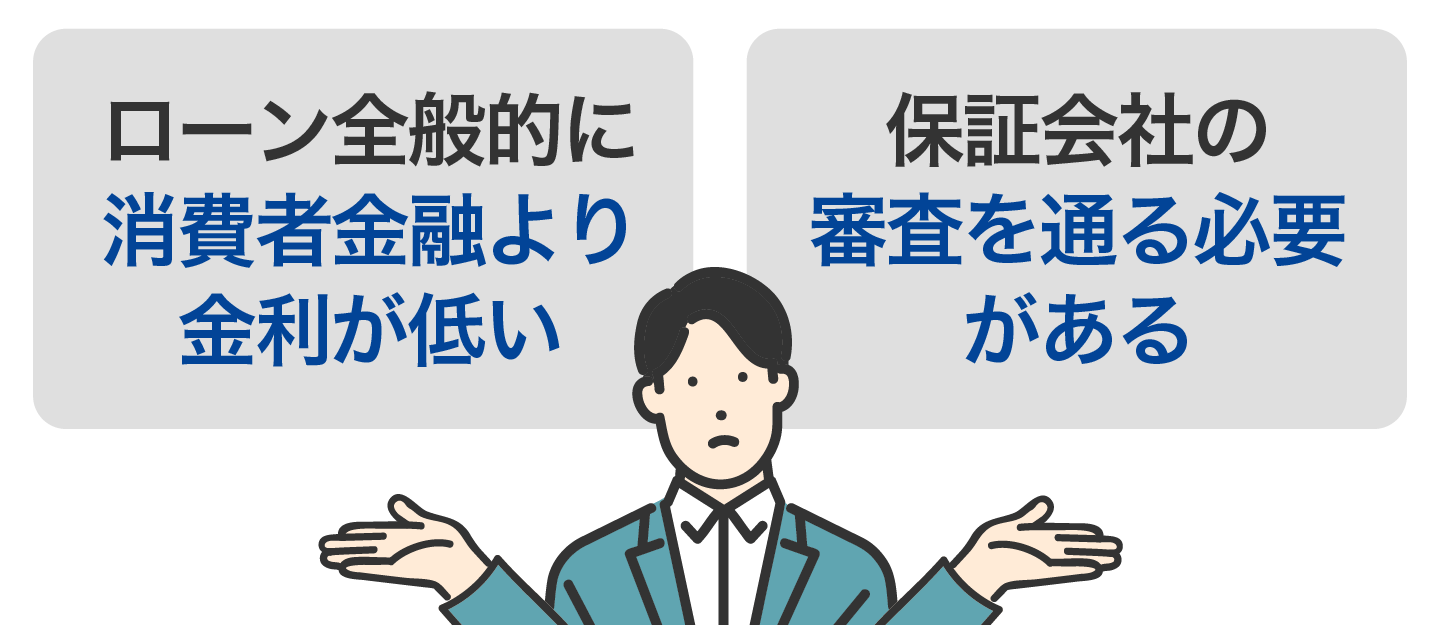

銀行は審査が厳しく融資に慎重な傾向あり

銀行の借り換えローンは、以下の理由から審査が厳しく、融資に慎重な傾向があります。

銀行ローンは全般的に消費者金融より金利が低く、貸倒れが発生した際の損失を金利で回収しにくいため、審査が厳しくなる傾向があります。

また、ほとんどの銀行の借り換えローンが保証会社の保証を必要とするため、銀行と保証会社の両方の審査を通る必要があります。

他にも、銀行の借り換えローンは、反社会的勢力への融資を防ぐため警視庁「暴力団情報データベース」への照会が義務付けられており、審査に時間がかかる点にも注意が必要です。

借り換えローンを選ぶときのポイントは?

借り換えローンは、毎月の返済負担を軽減できるメリットの大きい商品です。

ただし、返済が長期に及ぶ場合が多く、金融機関によって商品内容が大きく異なるため、選ぶ際には以下のポイントを押さえることが重要です。

借り換えローンを選ぶ時の主なポイント

ここでは、上記5つのポイントについて詳しく解説します。

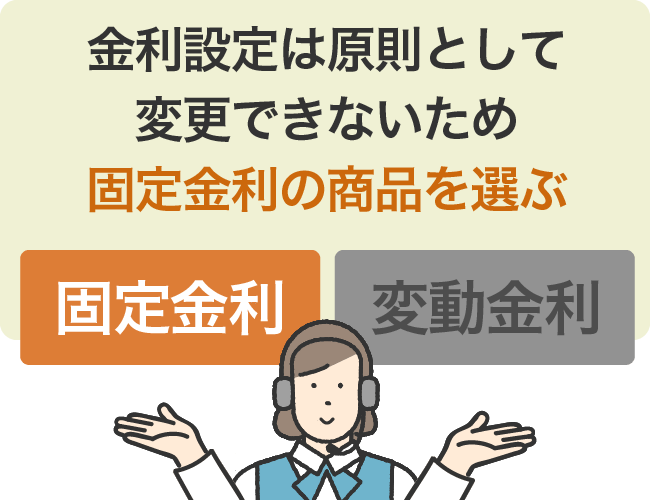

1できるだけ固定金利のローンを選ぶ

借り換えローンを利用する際は、できるだけ「固定金利の商品を選ぶ」ことが重要です。

借り換えローンには、固定金利と変動金利の2つの金利設定があり、原則として変更できないためです。

- 固定金利 : 適用金利が契約期間中変わらない

- 変動金利 : 金利情勢によって適用金利が変動する

固定金利の借り換えローンは完済まで返済金額は変わらないため、返済計画を立てやすいというメリットがあります。

一方、変動金利の借り換えローンは契約期間中に返済額が変わる場合があるため注意が必要です。

なお、変動金利の借り換えローンは、ほとんどが銀行の商品です。これは銀行のローン金利が、短期プライムレート(最優遇金利)に連動するためです。

変動金利の借り換えローンは、商品概要に変動金利である旨の表示があるため、申込前に確認するとよいでしょう。

お借入金利は変動金利で、金融情勢等により都度見直しさせていただきます。お借入日のお借入金利がご返済まで継続して適用されるのではなく、実際に適用されるお借入金利は、お借入残高のある当日のお借入金利を適用させていただきます。

引用:みずほ銀行

- 上記金利の注意事項は、みずほ銀行カードローンのものです。

2金利・毎月の返済額・支払利息が元の状況よりも良くなることが重要

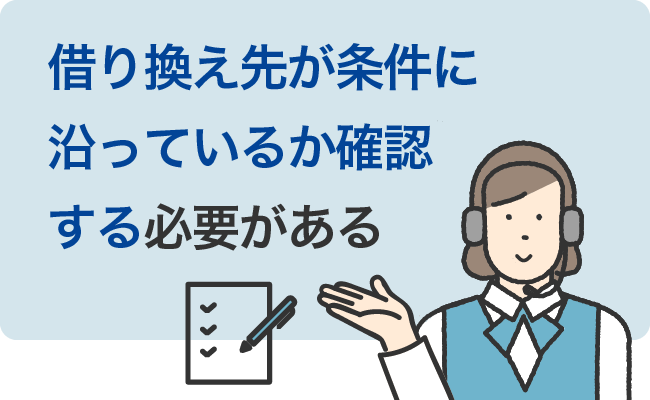

総量規制の例外貸付けとして融資を受けるには、金利や返済額、支払う利息などが既存のローンよりも良い状況になる(顧客が有利になる)必要があります。

例外貸付けに該当するための条件は以下のとおりです。

総量規制の「例外貸付け」に該当する「借換え」であるための条件

(一部・概要)(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。引用:日本貸金業協会

このため、総量規制の例外貸付けとして融資を受けるには、借り換え先が上記の条件に沿っているか確認する必要があります。

例えば「別のカードローンへの借り換え」は、「約定に基づく返済により段階的に残高を減らす借り換え」に該当しないため、総量規制の例外貸付けに該当しないため注意が必要です。

3借り換えローンの貸付対象かどうか

借り換えローンは、金融機関によって対象となる借入の種類が異なります。

借り換えローンの対象は、一般的に「消費者金融カードローン」「クレジットカードのキャッシング」のみです。

しかし、金融機関によっては以下のとおり「銀行カードローン」や「クレジットカードのショッピング」も対象になる場合があります。

| 消費者金融 カードローン |

クレジットカード のキャッシング |

銀行 カードローン |

クレジットカード のショッピング |

|

|---|---|---|---|---|

| アイフル「かりかえMAX」 | 〇 | 〇 | 〇 | 〇 |

| アコム「借換え専用ローン」 | 〇 | 〇 | – | – |

| プロミス「おまとめローン(借換用ローン)」 | 〇 | 〇 | – | – |

| レイク「レイク de おまとめ」 | 〇 | 〇 | 〇 | – |

| SMBCモビット「おまとめローン」 | 〇 | 〇 | – | – |

借り換えローンを利用する際は、現在の借入が借り換え対象になるかどうかを事前に確認することが重要です。

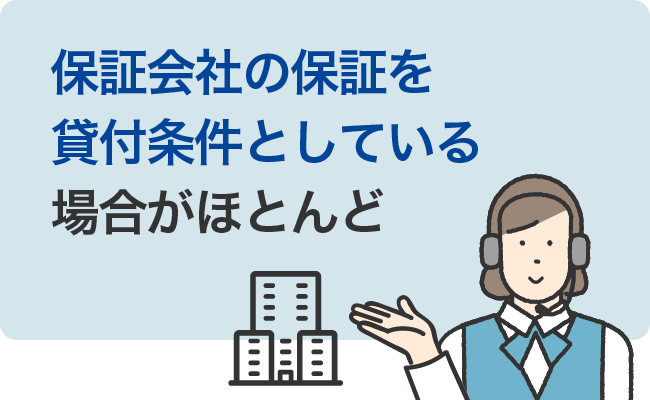

4銀行を選ぶときは保証会社に注意する

銀行の借り換えローンを利用する際は、保証会社に注意する必要があります。

銀行の借り換えローンやカードローンは、消費者金融や信販会社など、保証会社の保証を貸付条件としている場合がほとんどだからです。

ご利用いただける方

保証会社(株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社)の保証が受けられる方

引用:東京スター銀行

このため、現在のローン借入先が消費者金融の場合、借り換え先の保証会社が既存借入と同じ会社になる場合があります。

この場合、現在の借入で返済遅れや返済猶予など問題があれば、審査落ちする可能性が高いと考えてよいでしょう。

5審査が不安なら「新規成約率(審査通過率)」で選ぶのも良い

審査が不安であれば「新規契約率(審査通過率)」で借り換えローンを選ぶのも一つの方法です。一部の消費者金融ではこれらの数値を公表しているので参考にすると良いでしょう。

| プロミス | 40.3%(2024年4月〜9月:プロミス「マンスリーレポート」) |

|---|---|

| アコム | 39.7%(2024年4月〜9月:アコム「マンスリーレポート」) |

| アイフル | 35.1%(2024年4月〜9月:アイフル「月次データ」) |

| レイク | 20.3%(2024年1月〜6月:レイク「月次データ」) |

| SMBCモビット | 非公開 |

「新規契約率(審査通過率)」は、消費者金融の「マンスリーレポート」「月次データ」「決算関連資料」などから確認できます。

- 「新規契約率(審査通過率)」はカードローンなど、すべてのローン商品の新規契約率を示したものです。借り換えローンの新規契約率ではないため、あくまでも審査通過率の目安としてください。

カードローン借り換えにおすすめの消費者金融10選

すでに解説したとおり、消費者金融の借り換えローンは「必ず金利が下がる」「条件を満たせば総量規制の対象外」など、さまざまなメリットがあります。

ここでは、「どの消費者金融が良いのか」と悩んでいる方のために、おすすめの消費者金融借り換えローンを紹介します。

プロミス「おまとめローン(借換用ローン)」

| プロミス「おまとめローン(借換用ローン)」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 300万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 6.3%~17.8% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~65歳以下で安定した収入のある方なら申込可能

プロミスの「おまとめローン(借換用ローン)」は、総量規制の例外貸付けに該当するため、年収の3分の1を超える利用が可能な商品です。

アルバイト・パートなどで安定した収入があれば、主婦や学生の方も利用できるほか、原則として電話による在籍確認がないため、誰でも申込みしやすい点が特徴です。

ネット申込はできませんが、電話(プロミスコール)だけでなく、自動契約機から契約を完結できるため、忙しい方や周りバレたくない方におすすめです。

ただし、おまとめ対象の借入は、消費者金融とクレジットカードのキャッシングに限られる点に注意が必要です。

【おすすめな方】

- 主婦や学生の方(アルバイト・パートなどで安定した収入が条件)

- 忙しい方や周りバレたくない方(自動契約機から契約を完結可能)

- 消費者金融やクレジットカードのキャッシングを借り換えしたい方

アコム「借換え専用ローン」

| アコム「借換え専用ローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 300万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 7.7%~18.0% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長 12年3カ月 |

最大 146回 |

元利均等返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~72歳以下で安定した収入のある方なら申込可能

アコムの「借換え専用ローン」は、最長12年3カ月(146回)と返済期間を長く取ることができる借り換えローンです。このため、借り換え金額が大きい方や、返済期間を長く取ることで、毎月の返済負担を減らしたい方におすすめです。

総量規制の対象外のため、年収の3分の1を超えた借入が可能ですが、借り換え対象は消費者金融からの借入、クレジットカードでのキャッシングに限られます。

インターネットまたは自動契約機(むじんくん)で契約できるため、周りにバレたくない方にもおすすめの借り換えローンです。

【おすすめな方】

- 借り換え金額が大きく返済期間を長く取りたい方

- 忙しい方や周りバレたくない方(Webや自動契約期から契約を完結可能)

- 消費者金融やクレジットカードのキャッシングを借り換えしたい方

アイフル「かりかえMAX」

| アイフル「かりかえMAX」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 3.0%~17.5% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~69歳以下で安定した収入のある方なら申込可能

アイフル「かりかえMAX」は、利用限度額が最高800万円と大きく、銀行カードローンやクレジットカードのリボ払いまで幅広く借り換え可能な商品です。

このため、借り換え金額が大きい方や、さまざまな種類の既存借入を借り換えしたい方に向いています。

また、アイフルは大手消費者金融の中で唯一、銀行のグループ企業でないため、独自審査に定評があります。他社で審査落ちした方でも申込しやすい商品といえるでしょう。

- アイフル「かりかえMAX」は、アイフルではじめて契約する方の商品です。アイフルと契約している方の商品は「おまとめMAX」となります(商品内容は同等)。

【おすすめな方】

- 借り換え金額が大きい方

- さまざまな種類の既存借入を借り換えしたい方

- 審査に不安のある方(独自審査に定評がある)

レイク「レイク de おまとめ」

| レイク「レイク de おまとめ」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 500万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 6.0%~17.5% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~70歳以下で安定した収入のある方なら申込可能

レイクの「レイク de おまとめ」は、安定した収入があれば最高で満70歳の方まで申込可能な借り換えローンです。

借り換えの際は、レイクから既存の借入先へ返済(振込)が行われるため、借り換えに手間をかけたくない方や忙しい方におすすめです。

また、消費者金融やクレジットカードのキャッシングだけでなく、銀行カードローンまで幅広く借り換え可能な点も特徴です。

【おすすめな方】

- 借り換えに手間をかけたくない方や忙しい方(レイクから借入先へ振込返済が行われる)

- 年齢条件の面で他社に申込できない方(満70歳まで申込可能)

- 銀行カードローンを利用している方

SMBCモビット「おまとめローン」

| SMBCモビット「おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 3.0%~18.0% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長 13年4カ月 |

最大160回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~65歳以下で安定した収入のある方なら申込可能

SMBCモビット「おまとめローン」は、利用限度額が800万円が大きく返済期間最長13年4カ月と長いため、借り換え金額が大きい方や、返済期間を長く取り毎月の返済負担を減らしたい方におすすめです。

借換え時には、SMBCモビットから借入先へ振込返済が行われるため、手間がかからず、忙しい方にも利用しやすい商品といえるでしょう。

また、安定した収入があればアルバイト・パート、自営業者まで幅広い職業の方が利用できる点も特徴です。

ただし、借り換え対象は消費者金融(SMBCモビット含む)とクレジットカードのキャッシングに限られます。

【おすすめな方】

- 借り換え金額が大きい方、返済期間を長く取りたい方

- 借り換えに手間をかけたくない方や忙しい方(SMBCモビットから借入先へ振込返済が行われる)

- 自営業者の方

ダイレクトワン「お借り換えローン」

| ダイレクトワン「お借り換えローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 300万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 4.9%~18.0% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長 10年以内 |

最大 1~120回以内 |

元利均等返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 25歳以上~69歳以下で安定した収入のある方なら申込可能

ダイレクトワン「お借り換えローン」は、消費者金融や銀行のカードローン、クレジットカードのキャッシング・ショッピングまで、幅広くまとめられる借り換えローンです。

借り換え時にはダイレクトワンから借入先へ振込返済が行われるため、手間がかからず、忙しい方に向いた商品といえるでしょう。

ただし、ダイレクトワン「お借り換えローン」は申込可能年齢が満25歳以上と限られているほか、契約方法は店頭契約と郵送のみです。

店頭契約の場合は最短で即日借り換え可能ですが、郵送の場合は借入まで日数がかかる点に注意が必要です。

【おすすめな方】

- 消費者金融やクレジットカード、銀行カードローンなど幅広く一本化したい方

- 忙しい方(ダイレクトワンから直接、借入先へ振込返済が行われる)

- 店舗で返済計画などの相談を受けてから契約したい方

JCB「CARD LOAN FAITH」

| JCB CARD LOAN FAITH | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 900万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 1.3%~12.5% | 固定金利型 | 対象 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長203カ月 | 最大203回 | 残高スライド元金定額 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~69歳以下で安定した収入のある方なら申込可能

JCB CARD LOAN FAITHは、利用限度額が900万円と大きく、借り換えに利用できるカードローンです。

- 年収の3分の1以上の借入は不可

金利が1.3%〜12.5%と低いため、大手消費者金融の借り換えローンより有利な条件で借り換えができる可能があります。

銀行カードローン、クレジットカードのショッピングまで借り換えできるほか、追加借入できるため幅広い用途に利用できます。

ただし、JCB CARD LOAN FAITHは給与所得者や個人事業主(事業所得に限る)のみ申し可能で、パート・アルバイトの方は申込できません。

【おすすめな方】

- 低い金利で借り換えしたい方

- 借り換え以外にもさまざまな用途で利用したい方(追加借入したい方)

- 給与所得者や個人事業主(事業所得に限る)の方

三井住友カード「おまとめローン」

| 三井住友カード「おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 1.5%~14.5% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長5年 | 最大60回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~69歳以下で安定した収入のある方なら申込可能

三井住友カードの「おまとめローン」は、「三井住友カード会員のみ(※)」が利用できる低金利・高限度額のおまとめローンです。

- 三井住友カードを保有(本会員)、または三井住友カードの提携ローンを契約している方

利用限度額と金利が異なるpremium/plusの2つの商品があり、審査結果によって契約できる商品が異なります。

| 金利 | 利用限度額 | |

|---|---|---|

| 三井住友カード「おまとめローン」premium | 1.5%〜4.5% | 500万円〜999万円 |

| 三井住友カード「おまとめローン」plus | 4.5%〜14.5% | 500万円まで |

三井住友カードの「おまとめローン」は、安定した収入があれば、派遣社員、パート・アルバイト、自営業者でも申込できる点が特徴です。

ただし、借り換え対象は、消費者金融カードローンとクレジットカードのキャッシングに限られます。

【おすすめな方】

- 三井住友カード会員の方(会員以外は申込不可)

- 低い金利で借り換えしたい方、借り換え金額が大きい方

- 派遣社員、パート・アルバイト、自営業者の方

オリックスマネー「おまとめローン」

| オリックスマネー「おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短翌営業日※1 | 最短翌営業日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 3.0%~17.8% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長 1~8年 |

最大 12~96回 |

元利込定額返済 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~64歳以下で安定した収入のある方なら申込可能

オリックスマネーの「おまとめローン」は、Web完結可能で最短翌営業日に借入できるほか、銀行カードローン、クレジットカードのショッピングまで、幅広く借り換え可能な商品です。

最大 800万円と大きく最低金利が3.0%と低いため、借り換え金額が大きい方におすすめです。

また、毎月の約定返済に加えてボーナス返済も併用できるほか、アプリで次回返済額を簡単に調整できるため、返済を早く進めたい方や柔軟な返済を希望する方にもおすすめです。

【おすすめな方】

- 借り換え金額が大きい方

- 消費者金融やクレジットカード、銀行カードローンなど幅広く一本化したい方

- ボーナス併用や毎月の返済額調整など柔軟な返済を希望する方

アスマイル「借換え・おまとめローン」

| アスマイル「借換え・おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 300万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 6.9%~13.9% | 固定金利型 | 例外貸付け | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長 10年 |

最大 120回 |

元利均等返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~60歳以下で安定した収入のある方なら申込可能

アスマイルの「借換え・おまとめローン」は、借り換えローンとしては珍しく契約日から30日間の無利息期間が利用できる商品です。

また、初回支払日を契約日から40日~75日の範囲で設定できるため、無利息期間と併せて利用すると余裕をもって返済を開始できます。

アスマイルの「借換え・おまとめローン」は、消費者金融や銀行のカードローン、クレジットカードのキャッシングが借り換え対象です。

ただし、自営業者は利用できないほか、申込可能年齢が60歳以下という点に注意が必要です。

【おすすめな方】

- 無利息期間を利用して利息負担を減らしたい方

- 余裕を持って返済を開始したい方

- 満60歳以下の方、サラリーマンの方

カードローン借り換えにおすすめの銀行10選

銀行の借り換えローンは審査がやや厳しいものの、上限金利が低い商品も多くあります。

また、通常のカードローンでも元々金利が低いため、借入の一本化に利用することで、毎月の返済額を大きく減らせる可能性があります。

ここでは、おすすめの銀行の借り換えローンやカードローンについて解説します。

みずほ銀行カードローン

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 2.0%~14.0% | 変動金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 1年ごと 自動更新 |

– | 残高スライド方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…ネット申込は「キャッシュカード兼用型」のみが対象

- 20歳以上~60歳以下で安定した収入のある方なら申込可能

みずほ銀行カードローンは通常のカードローンながら金利が低く、利用限度額が大きいことから、借り換えにも最適な商品です。

また、資金使途が自由で自由に借入・返済できるため、借り換え以外でもさまざまな用途に利用できます。

みずほ銀行カードローンは「キャッシュカード兼用型」を選べば自動貸越機能(普通預金の残高が不足した際に自動融資を行う機能)が利用できるため、普段の生活費決済でみずほ銀行を利用している方におすすめです。

ただし、変動金利商品のため、今後の金利情勢によっては適用金利が変更になる可能性がある点に注意が必要です。

【おすすめな方】

- 低金利で借り換えしたい方

- 借り換え以外でもさまざまな用途に利用したい方

- 生活費の決済でみずほ銀行口座を利用している方

楽天銀行スーパーローン

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 1.9%~14.5% | 変動金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 1年ごと 更新 |

– | 残高スライドリボルビング返済D | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…一部例外あり

- 20歳以上~62歳以下で安定した収入のある方なら申込可能

楽天銀行スーパーローンは、通常のカードローンながら金利が低く、利用限度額が大きいことから、借り換え以外にもさまざまな用途で利用できる商品です。

楽天会員ランクに応じて審査が優遇されるほか、カード利用で楽天ポイント還元が受けられるため、楽天関連のサービスを利用している方におすすめです。

また、専業主婦が申込できる点も大きな特徴です。

ただし、申込可能な年齢の上限が62歳以下(パート・アルバイト、専業主婦の方は60歳以下)とやや低い点や、変動金利商品である点に注意が必要です。

【おすすめな方】

- 楽天のサービスを利用している方

- 借り換え以外にも利用したい方

- 専業主婦の方

三菱UFJ銀行カードローン「バンクイック」

| 三菱UFJ銀行カードローン「バンクイック」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 1.4%~14.6% | 変動金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 1年ごと 自動更新 |

– | 残高スライドリボルビング | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~64歳以下で安定した収入のある方なら申込可能

三菱UFJ銀行カードローン「バンクイック」は、金利1.4%からと銀行カードローンの中でも低く、借り換えに最適なカードローンです。

三菱UFJ銀行の普通預金口座を持っている方ならカードレス取引可能、申込時の入力項目が少ないなどのメリットがあります。

最低返済額が1,000円から、返済期日前や返済を忘れてしまった際にメールで連絡が来るなど、返済・利用のしやすさも特徴です。

【おすすめな方】

- より低い金利で借り換えしたい方

- 三菱UFJ銀行の普通預金口座を持っている方

- 毎月の返済負担を減らしたい方

住信SBIネット銀行カードローン

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 年2.49%~ 14.79%※2 |

変動金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 1年ごと自動更新 | – | 残高スライドリボルビング | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 満20歳以上満65歳以下で安定した収入のある方なら申込可能

住信SBIネット銀行カードローンは、利用限度額が最大1,000万円と大きいため借り換えに最適なカードローンです。

SBI証券口座保有または同行取扱い住宅ローンの利用で金利が0.5%優遇されます。

住信SBIネット銀行カードローンは申込から借入までアプリで完結できるため、利便性が高く、カードローンの利用を周りに知られにくい点が特徴です。

金利もネット銀行ならではの低さですが、変動金利商品のため今後の金利情勢によっては金利が変更になる可能性もあります。

【おすすめな方】

- SBI証券口座または同行取扱いの住宅ローンを利用している方

- スマホアプリで申込から借入まで完結したい方

- 借り換え金額が大きい方

三井住友銀行カードローン

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円 | 最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 1.5%~14.5% | 変動金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 1年ごと自動更新 | – | 残高スライド元利定額 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~69歳以下で安定した収入のある方なら申込可能

三井住友銀行カードローンは、金利1.5%~14.5%(2025年1月22日現在)、利用限度額が800万円と大きいことから、借り換えなどさまざまな用途に利用できるカードローンです。

同行と取引がなくても利用できますが、普通預金口座を持っていればキャッシュカードでそのまま借入できます。カードレス契約も選択できるので、カードの利用可否について自由度が高い点も特徴の1つです。

ただし、三井住友銀行カードローンは変動金利商品である点、勤務先への在籍確認(電話確認)が行われる場合がある点に注意が必要です。

【おすすめな方】

- 三井住友銀行で住宅ローンや目的別ローンを利用している方(金利優遇が受けられる)

- すぐに利用したい方(最短即日利用可能)

- 毎月の返済額を抑えたい方(毎月の返済額2,000円から)

東京スター銀行「おまとめローン(スターワン乗り換えローン)」

| 東京スター銀行「おまとめローン(スターワン乗り換えローン)」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 1,000万円 |

最短1週間※1 | 最短2週間※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 9.8%~14.6% | 固定金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利均等月賦返済 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~64歳以下で安定した収入のある方なら申込可能

東京スター銀行

「おまとめローン(スターワン乗り換えローン)」

の詳細はこちら

東京スター銀行の「おまとめローン」は、消費者金融や銀行のカードローン、クレジットカードなど、さまざまなローンの返済に利用できる利便性の高い借り換えローンです。

利用限度額1,000万円、返済期間最長10年と高額な借り換えにも対応しています。

東京スター銀行「おまとめローン」は、契約社員や派遣社員の方でも利用できますが、自営業者やアルバイト・パートの方は利用できません※。また、前年度の税込年収が200万円以上、過去に債務整理や自己破産の経験がない方など、いくつか申込条件が設定されている点に注意が必要です。

- 自営業者やアルバイト・パートの方は、カードローン(スターカードローンα)を申込可能です。

【おすすめな方】

- 借換え(おまとめ)の合計金額が高額な方

- Web完結で利用したい方

- 信用状況や本人の属性が良好な方(申込条件がやや厳しいため)

東京スター銀行

「おまとめローン(スターワン乗り換えローン)」

の詳細はこちら

りそな銀行カードローン

| りそな銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短1週間※1 | 最短1週間※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 2.14%~13.65% | 変動金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 1年ごと更新 | – | 残高スライド方式 | |

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~64歳以下で安定した収入のある方なら申込可能

りそな銀行カードローンは、上限金利13.65%と銀行カードローンの中でもトップクラスの低金利商品です。利用限度額も800万円と大きいため、借り換えにも最適な商品といえるでしょう。

申込から借入までWebやアプリで完結できるほか、りそな銀行に口座があればキャッシュカードでそのまま借入可能です。

また、所定の住宅ローンを利用している方は、0.5%の金利優遇が受けられます。

ただし、審査時間が最短1週間かかる点、変動金利商品である点には注意が必要です。

【おすすめな方】

- より低い金利で借り換えしたい方

- りそな銀行で住宅ローンを利用している方

- 借り換えを急いでない方(審査時間が最短1週間かかるため)

千葉銀行「ちばぎんフリーローン」

| 千葉銀行「ちばぎんフリーローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 800万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 1.7%~14.8% | 固定金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長15年 | 最大180回 | 元利均等毎月返済 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~69歳以下で安定した収入のある方なら申込可能

千葉銀行の「ちばぎんフリーローン」は、資金使途が自由なため、借り換えにも利用できる商品です。

利用限度額が800万円と大きく、返済期間も最長15年取れることから、高額な借り換えにも最適な商品です。

「ちばぎんフリーローン」は、千葉銀行に普通預金口座を持っていれば、申込から借入までWeb完結可能です。

- 利用には普通預金口座の開設が必須

ただし、原則として千葉県・東京都・茨城県・埼玉県・神奈川県に在住している方以外は利用できないため注意が必要です。

【おすすめな方】

- おまとめ以外にもさまざまな用途で利用したい方

- 借り換え金額が高額な方(利用限度額が800万円、返済期間が最長15年)

- 千葉県・東京都・茨城県・埼玉県・神奈川県在住の方

オリックス銀行「おまとめローン」

| オリックス銀行「おまとめローン」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大 500万円 |

最短1週間※1 | 最短1週間※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 4.5%~14.8% | 変動金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 最長10年 | 最大120回 | 元利定額返済方式 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~68歳以下で安定した収入のある方なら申込可能

オリックス銀行の「おまとめローン」は、専門のカウンセラーと返済プランを相談のうえ、既存借入の完済を目指す商品です。

借り換え対象は、消費者金融や銀行カードローンのほか、クレジットカードのキャッシングやリボ払い(ショッピングに限る)のため、さまざまな金融機関に借入がある方に向いた商品です。

ただし、オリックス銀行の「おまとめローン」は専門のカウンセラーへ相談する必要があり、利用まで最短で1週間程度かかる点に注意が必要です。

【おすすめな方】

- 専門のカウンセラーと相談しながら既存借入の完済を目指したい方

- さまざまな金融機関に借入がある方

- 借り換えを急いでない方(審査時間が最短1週間程度かかるため)

auじぶん銀行カードローン「借り換えコース」

| auじぶん銀行カードローン「借り換えコース」 | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 最大800 万円 |

最短即日※1 | 最短即日※1 | |

| 金利(実質年率) | 金利型 | 総量規制 | |

| 1.48%~17.5% | 変動金利型 | 対象外 | |

| 返済期間 | 返済回数 | 返済方式 | |

| 1年ごと更新 | – | 残高スライドリボルビング | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 20歳以上~69歳以下で安定した収入のある方なら申込可能

auじぶん銀行カードローン「借り換えコース」は利用限度額800万円、金利1.48%~17.5%と低く、高額な借り換えに最適なカードローンです。さらにau IDを持っている方であれば0.1%〜0.5%の金利優遇を受けられます。

auじぶん銀行カードローン「借り換えコース」は、Web完結可能で最短即日利用できるため、忙しい方や周りに借り換えローンの利用を知られたくない方におすすめです。

また、毎月の返済額が1,000円からと低額なため、余裕を持って返済したい方にもおすすめです。

【おすすめな方】

- auやUQ mobileを利用している方(au IDは回線を保有していなくても作成可能)

- より低い金利で借り換えしたい方

- 毎月の返済負担を減らしたい方

カードローンの借り換えとは?

カードローンの借り換えとは、現在利用しているカードローンから「借り換え専用ローン」または「(金利の低い)カードローン」へ乗り換えることです。

カードローン借り換えの目的は、低い金利のローンへ乗り換えることで、毎月の返済負担や利息負担、総返済額を減らすことです。

また借り換えする際、自由に返済プランを立てられるため、家計に合わせた無理のない返済金額へ変更することも可能です。

なお、借り換えローンは、主に消費者金融と銀行が取り扱っています。

消費者金融の借り換えローンは、一定の条件のもとで総量規制の対象外となり、年収の3分の1を超える借入が可能となります。

借り換え専用ローンは貸金業法で金利の引き下げが義務化されている

消費者金融の借り換えローンは、一定の条件を満たすと「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」となります。

一定の条件のうち、もっとも利用者の利益となるのが「金利引き下げの義務化」です。

「借換え後」の金利が、借換え前の金利を上回らない。

引用:日本貸金業協会

このため、総量規制の「例外貸付け」に該当する借り換えローンでは、借り換え前より必ず金利が下がることになります。

これに対して銀行の借り換えローンには、金利引き下げが義務付けられておらず、借り換えによって必ずしも金利が下がるとはいえません。

総量規制の例外貸付けになれば年収の3分の1以上借入できる

上記で解説したとおり、消費者金融の借り換えローンは、一定の条件を満たすと総量規制の「例外貸付け」として年収の3分の1を超える借入が可能となります。

【総量規制とは?】

過剰融資を防ぐため、貸金業者(消費者金融やクレジットカード会社)からの借入合計額を年収の3分の1までに制限するルールです。

総量規制の「例外貸付け」として融資を受けるには、金利や毎月の返済額、保証条件が元の状況より有利になる必要があります。

例えば、借り換えによって「毎月の返済額が増える」「保証が必要になる」など、条件が不利になる場合は、総量規制の「例外貸付け」に該当しないため注意が必要です。

借入限度額は原則として既存ローン残高合計の「元本」のみ

借り換えローンの借入限度額は、原則として既存ローン残高を合算した「元本部分のみ」になります。

借換え専用ローンの注意事項

貸付金額はお申し込み時の借換え対象となるローン残高(元金のみ)の範囲内に限ります。

引用:アコム

このため、借り換え時の利息は自分で精算する必要があります。

また、借り換えローンは追加借入できない返済専用のローンです。他に資金が必要な場合は、別途ローンを組んで借入する必要があります。

- フリーローンなど、借り換え以外の資金を借入できる商品もあります。

おまとめローンとの違い

おまとめローンと借り換えは、ともに金利負担や毎月返済額を減らすための手段です。

このため、よく混同されがちですが、両者には次のとおり違いがあります。

- おまとめローン:おまとめ専用のローンを使って複数の借入を一本化するもの

- 借り換え:借り換え専用のローンを使ってローンを乗り換えること。または、より金利が低い他社のカードローンへ乗り換えること

ただし、金融機関によっては、おまとめ専用ローンと借り換え専用ローンを区別していない場合も多くあります。

例えば、アコムの「借換え専用ローン(おまとめローン)」や、プロミスの「おまとめローン(借換用ローン)」などは、同一商品で借り換え・おまとめに対応しています。

「審査なし」「絶対に審査に通る」借り換え用ローンはある?

借り換えローンの利用を検討する際、「審査に通るだろうか」と不安に感じる方も多いのではないでしょうか。

ここでは、「審査なし」「絶対に審査に通る」などの借り換え用ローンがあるのかについて解説します。

「審査なし」「絶対に審査に通る」借り換えローンはない

「審査なし」「絶対に審査に通る」などの借り換え用ローンはありません。

金融機関には、融資の際に申込者の収入や資力、借入状況など、返済能力の調査が義務付けられているためです。

(返済能力の調査)

第十三条貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法

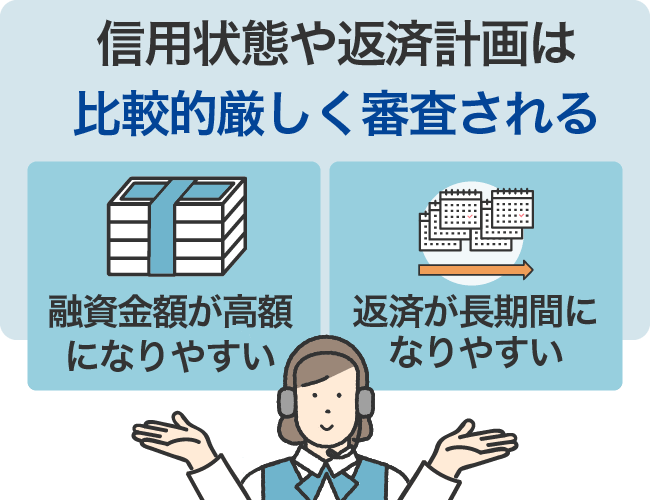

借り換えローンは「融資金額が高額になりやすい」「返済が長期間になりやすい」などの理由から、信用状態や返済計画は比較的厳しく審査されると考えてよいでしょう。

このうち、返済計画は審査で重要な「返済比率※」と密接な関係があるため、できれば金融機関へ相談のうえ決めるとよいでしょう。

- 年収に占めるローン返済額の割合。詳しくは後述。

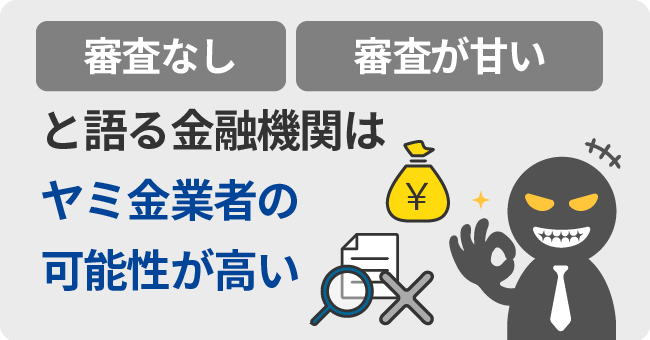

「審査なし」「審査が甘い」を語るヤミ金に注意

「審査なし」「審査が甘い」と語る金融機関は「ヤミ金」など違法な貸金業者である可能性が高いため、絶対に利用してはいけません。

「ヤミ金」とは、貸金業の登録をせずに営業を行ったり、違法な高金利で貸付をしたりする貸金業者のことです。

また「ヤミ金」は、実在する会社名や類似の会社名を使用して営業を行なっている場合もあります。

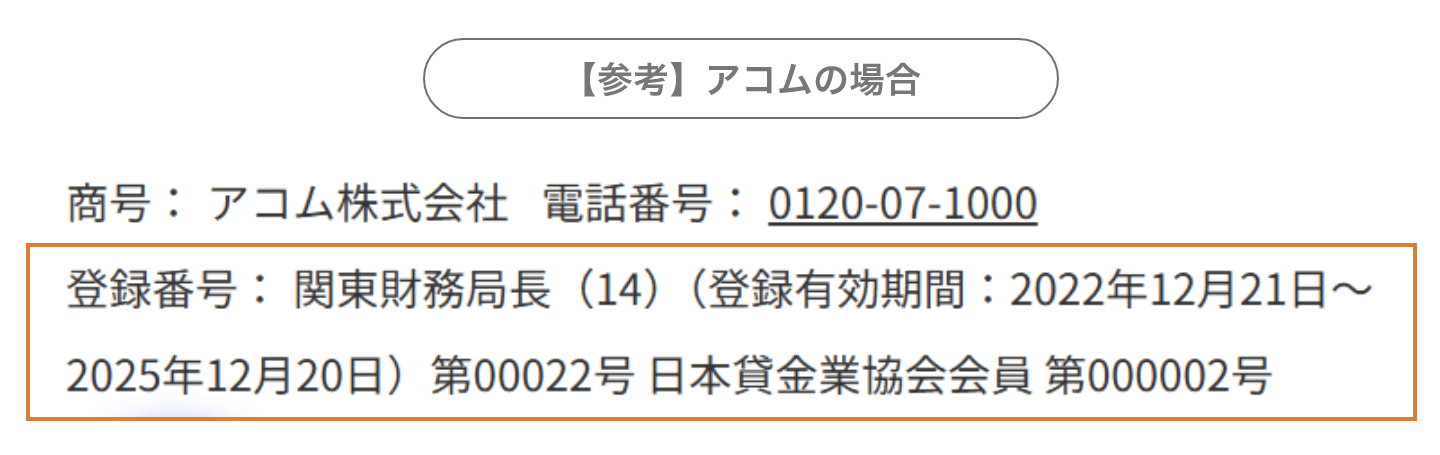

消費者金融をはじめ正規の貸金業者は、Webサイトや広告、チラシなどに貸金業者の登録番号を記載しているため、必ずチェックしましょう。

- 画像出典:アコム

また、Webサイトなどで「ヤミ金」かどうか判断がつかない場合は、登録貸金業者情報検索入力ページで正規の貸金業者か確認することをおすすめします。

カードローン借り換えのメリット・デメリット

カードローンの借り換えには、大きなメリットがある一方でデメリットも存在します。

このため、メリット・デメリットをよく知ったうえで借り換えを検討する必要があります。

カードローン借り換えのメリット

カードローン借り換えの主なメリットは次のとおりです。

カードローン借り換えの主なメリット

- 利息が減ることで毎月の返済負担が少なくなる

- 申込先によってはクレジットのショッピングリボ払いも借り換えの対象になる

- 複数社の借入をまとめることもできるので支払いの管理が楽になる

- 多重債務者と判断されなくなる

など

カードローン借り換えの最も大きなメリットは、金利引き下げによって利息が減り、毎月の返済負担が少なくなることです。毎月の固定支出である返済額を抑えられることは、家計にとっても大きなメリットとなるでしょう。

カードローンの借り換えは、申し込む商品によってはクレジットカードのショッピングリボ払い(以下、ショッピングリボ)も対象となります。ほとんどのショッピングリボは金利が高いため、借り換えによるメリットは大きいはずです。

また、複数の借入を一本化することによって、毎月の返済日をまとめられるのもメリットの1つです。

他にも、複数の借入を一本化できれば多重債務者と判断されなくなるため、信用情報の面でも大きなメリットがあります。ローン審査では、他社借入額だけでなく借入件数も重要視されるためです。

カードローン借り換えのデメリット

カードローン借り換えの主なデメリットは次のとおりです。

カードローン借り換えの主なデメリット

- 60歳以上の人が申し込むときは上限の年齢制限に注意が必要

- 安易に銀行カードローンを選んでも金利が下がる保証はない

- 1度審査に落ちると他社で借りるのが難しくなる

- 返済計画によっては総返済額が増加する場合もある

など

借り換えローンは返済が長期に及ぶ場合も多く、申込可能な年齢の上限が低めに設定される傾向にあります。このため、60歳以上の人が申し込むときは上限年齢に注意しなければいけません。

借り換えローンのうち、銀行の商品は金利引き下げが約束されていない点に注意が必要です。このため、申込時点で「借り換えによって金利が下がるか」「返済負担は減るか」を確認する必要がある点はデメリットといえるでしょう。

また、借り換えローンは、1度審査に落ちると一定の間、他社で審査落ちする可能性が高くなります。これは、信用情報に借り換えローンの申込履歴だけ残るため、他社が信用情報を照会した際に、審査落ちした事実が把握されてしまうためです。

カードローンの借り換えは、金利引き下げや毎月の返済額を減らすことによって、返済負担を軽くするものです。「返済期間を長期化する」「毎月の返済額を極端に減らす」など、返済計画によっては、借り換えによって金利が下がっても、総返済額が増加する場合もあるため注意が必要です。

カードローンを借り換えしたときの返済シミュレーション

それでは実際に、カードローンの借り換えによってどれだけ返済負担が減るのでしょうか?

ここでは、金額ごとに想定した金利と返済回数をもとに元利均等返済で借り換えのシミュレーションを行なってみました。

元利均等返済とは、毎月の返済額が一定になる返済方式です。当初は返済額に占める利息割合が大きく、返済が進むにつれて元金の割合が大きくなります(元金が少なくなるため)。

- シミュレーション結果は実際の返済額や返済内容と異なります。実際の返済額は返済方式や条件によって異なるため、あくまで参考としてください。

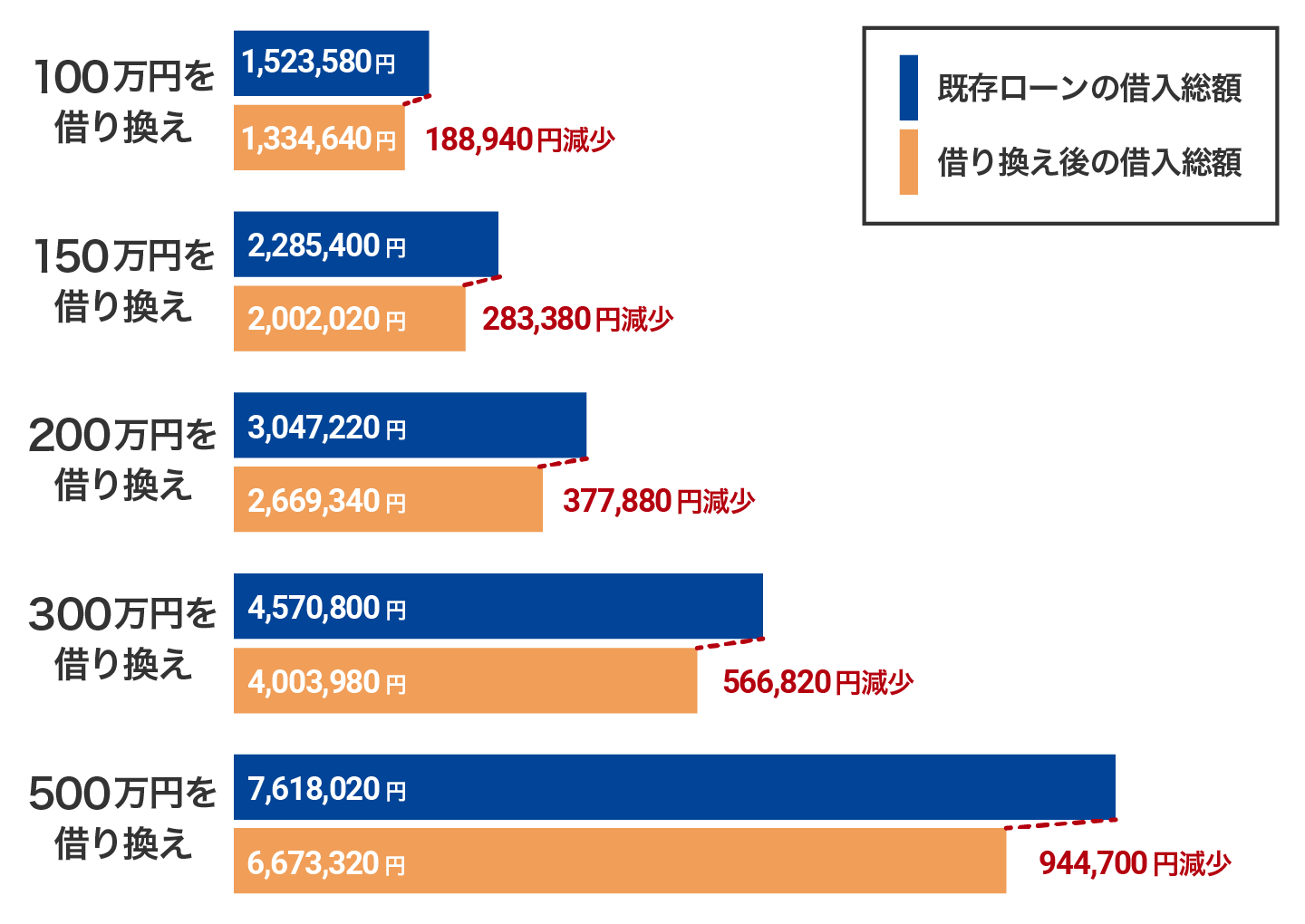

50万円を借り換えた場合を返済シミュレーションで比較

50万円を当初の金利18.0%から15.0%のローンで借り換えした場合のシミュレーションです。返済回数は36回(3年)を想定しています。

| 金利18.0% の既存ローン |

金利15.0% に借り換え |

差額 | |

|---|---|---|---|

| 返済月額 | 18,077円 | 17,333円 | 744円 |

| 返済回数 | 36回(3年) | 36回(3年) | – |

| 返済総額 | 650,713円 | 623,950円 | 26,763円 |

| 利息総額 | 150,713円 | 123,950円 | 26,763円 |

借入金額が50万円と比較的少ないため、毎月の返済金額も決して大きくありません。借り換えによる金利差も大きくないですが、返済総額(利息総額)の差額は約27,000円と比較的大きくなりました。

返済総額(利息総額)の差額を考えると十分に借り換えのメリットがあるといえるのではないでしょうか。

100万円を借り換えた場合を返済シミュレーションで比較

100万円を当初の金利15.0%(※)から12.0%のローンで借り換えした場合のシミュレーションです。返済回数は48回(4年)を想定しています。

- 利息制限法により100万円以上の上限金利が15.0%であるため

| 金利15.0% の既存ローン |

金利12.0% に借り換え |

差額 | |

|---|---|---|---|

| 返済月額 | 27,831円 | 26,334円 | 1,497円 |

| 返済回数 | 48回(4年) | 48回(4年) | – |

| 返済総額 | 1,335,838円 | 1,263,994円 | 71,844円 |

| 利息総額 | 335,838円 | 263,994円 | 71,844円 |

100万円の借入で毎月の返済額もおよそ3万円と比較的負担が大きいシミュレーションです。返済期間が4年間と短いですが、借り換えによる差額は毎月の返済金額で約1,500円、返済総額(利息総額)は約7万円と比較的大きくなりました。

この程度の差額が生じれば、かなり借り換えの効果を感じられるのではないでしょうか。

150万円を借り換えた場合を返済シミュレーションで比較

150万円を当初の金利15.0%から12.0%のローンで借り換えした場合のシミュレーションです。返済回数は60回(5年)を想定しています。

| 金利15.0% の既存ローン |

金利12.0% に借り換え |

差額 | |

|---|---|---|---|

| 返済月額 | 35,685円 | 33,367円 | 2,318円 |

| 返済回数 | 60回(5年) | 60回(5年) | – |

| 返済総額 | 2,141,053円 | 2,001,955円 | 139,098円 |

| 利息総額 | 641,053円 | 501,955円 | 139,098円 |

借り換えによる差額は毎月の返済金額で約2,300円、返済総額(利息総額)は約14万円となりました。

なお、今回のシミュレーションでは、借り換え先の金利を12.0%としていますが、100万円を超える借り換えでは金融機関や信用状況によって金利が大きく異なってきます。

参考までに、金利10.0%で借り換えた場合の総返済額は1,912,191円(差額228,862円)、金利5.0%で借り換えた場合の総返済額は1,698,374円(差額442,679円)となりました。

このため、信用状況が良好で既存借入額が大きい方は、金利重視で借り換え先を選ぶことをおすすめします。

200万円を借り換えた場合を返済シミュレーションで比較

200万円を当初の金利15.0%から10.0%のローンで借り換えした場合のシミュレーションです。返済回数は72回(6年)を想定しています。

| 金利15.0% の既存ローン |

金利10.0% に借り換え |

差額 | |

|---|---|---|---|

| 返済月額 | 42,290円 | 37,051円 | 5,239円 |

| 返済回数 | 72回(6年) | 72回(6年) | – |

| 返済総額 | 3,044,834円 | 2,667,695円 | 377,139円 |

| 利息総額 | 1,044,834円 | 667,695円 | 377,139円 |

借り換えによる差額は毎月の返済金額で約5千円、返済総額(利息総額)は約38万円となりました。

この程度の金利差が見込めるのであれば、上記シミュレーションより返済回数を増やして毎月の返済負担を減らすのも良いでしょう。

ただし、返済回数を増やす場合は、返済総額(利息総額)がどの程度増えるか綿密にシミュレーションする必要があります。

300万円を借り換えた場合を返済シミュレーションで比較

300万円を当初の金利15.0%から10.0%のローンで借り換えした場合のシミュレーションです。返済回数は96回(8年)を想定しています。

| 金利15.0% の既存ローン |

金利10.0% に借り換え |

差額 | |

|---|---|---|---|

| 返済月額 | 53,836円 | 45,522円 | 8,614円 |

| 返済回数 | 96回(8年) | 96回(8年) | – |

| 返済総額 | 5,168,204円 | 4,370,113円 | 798,091円 |

| 利息総額 | 2,168,204円 | 1,370,113円 | 798,091円 |

借り換え額が大きく返済期間が長いため、返済総額(利息総額)の差額は約80万円と大きくなります。

借り換え金額がこれだけ大きいと、借り換え先ローンの金利の低さは特に重要になります。参考までに、金利5.0%で借り換えできた場合の総返済額は4,071,305円(差額1,096,899円)です。

このため銀行の借り換えローンを中心に、より金利の低い借り換え先を探すことが重要となります。

500万円を借り換えた場合を返済シミュレーションで比較

500万円を当初の金利12.0%から7.0%のローンで借り換えした場合のシミュレーションです。返済回数は120回(10年)を想定しています。

| 金利12.0% の既存ローン |

金利7.0% に借り換え |

差額 | |

|---|---|---|---|

| 返済月額 | 71,735円 | 58,054円 | 13,681円 |

| 返済回数 | 120回(10年) | 120回(10年) | – |

| 返済総額 | 8,608,205円 | 6,966,435円 | 1,641,770円 |

| 利息総額 | 3,608,205円 | 1,966,435円 | 1,641,770円 |

借り換え額が大きいため、返済総額(利息総額)の差額は約160万円と高額になります。

より金利の低い借り換え先を探すことはもちろん、後述する繰上返済や追加返済を活用して、可能な限り返済期間を短くすることが重要です。

早期完済のポイントは「繰上返済」や「追加返済」を活用すること

借り換えローンは、低い金利で毎月の返済負担を減らすための商品です。

ただし、借り換え後の返済プランによっては完済までの期間が長期化し、かえって総返済額が増加する可能性もあります。

ご契約内容によっては、返済回数・返済総額が増加する場合もございますので、ご注意ください。

引用:プロミス

このため完済までの期間が長くなる場合は、ボーナス時など余裕のある時に、繰上返済や追加返済を行うとよいでしょう。

例えば、100万円を金利15%で借り換えする場合、ボーナス時に10万円の追加返済(ボーナス併用返済)を行うことで、以下のとおり返済期間を短縮できます。

| 毎月の返済額 | ボーナス月の返済額 | 返済回数 | |

|---|---|---|---|

| 毎月返済のみ | 29,685円 | 29,685円 | 44回(3年8カ月) |

| ボーナス 併用返済 |

29,380円 | 118,485円 | 27回(2年3カ月) |

借金額が大きい場合は不動産担保型の借り換えローンも検討しよう

「借り換え金額が大きい」「可能な限り低い金利で借り換えしたい」という方は、不動産担保型の借り換えローンを利用する方法もあります。

例えば、東京スター銀行「おまとめローン(スター不動産担保ローン)」の場合、利用限度額は1億円、金利は2.50%〜7.0%(変動金利の場合、2025年1月1日現在)です。

不動産担保型借り換えローンの場合、審査は本人の属性や信用状況に加えて担保価値も重要視されます。このため、借り換え金額が大きくても比較的審査に通りやすいという特徴があります。

あくまで保有不動産へ担保設定が必要となる商品ですが、借り換え金額が大きい方は、ぜひ検討するとよいでしょう。

カードローンの借り換え審査で押さえておくべきポイントは?

カードローンの借り換えには、以下のとおり押さえておくべきポイントがあります。

カードローンの借り換え審査で押さえておくべき主なポイント

ここでは、上記のポイントについて詳しく解説します。

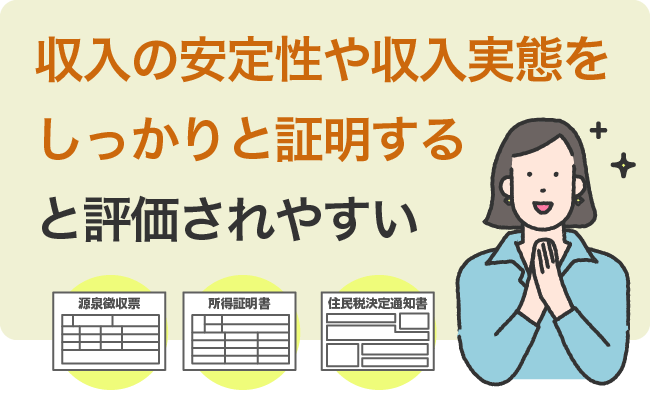

1収入の安定性と収入実態をしっかり証明すると評価されやすい

借り換えローンは、原則として現在の借入よりも有利な条件で融資を受けられる商品です。

また、長期間の返済により完済を目指す商品のため、収入の安定性や収入実態をしっかりと証明すると評価されやすく、審査に通る可能性も高くなります。

なお、借り換えローンの申込時には、利用金額に関わらず収入証明書類の提出が必要です。

貸金業法に基づき、収入証明書類の提出をお願いしています。

いずれかの収入証明書類(最新発行分のコピー1部)をご提出ください。引用:アイフル

収入証明書類は、直近2カ月分の給与明細書で対応可能な場合も多いですが、源泉徴収票や所得証明書、住民税決定通知書など年間の所得を証明できる書類を提出した方が収入の安定性や収入実態を証明しやすくなります。

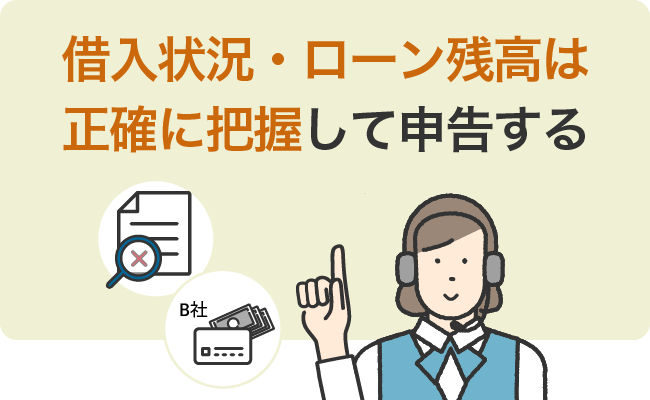

2借入状況は正確に把握して申告

先述のとおり借り換えローンの利用限度額は、原則として既存借入の残高(元本)に限られます。

このため、借入状況・ローン残高は正確に把握して申告することが重要です。

ほとんどの金融機関は、借入状況・ローン残高を証明する書類の提出が必要となるため、申込前にどんな書類が必要か確認しておきましょう。

既存のお借入れ状況を把握させていただくために、例えば契約書・ATMで取引した際の明細・ご利用代金明細書等を、提出していただく必要があります。

引用:アイフル

なお、借り換えローンの審査では、申告された借入状況・ローン残高が正しいか、信用情報をもとにチェックが行われます。

事実と異なる借入状況・ローン残高を申告している場合は、金融機関から信用を失い、審査落ちの原因となるため注意が必要です。

3申込先は1社に絞って審査を受ける

借り換えローンの審査を受ける際は、申込先を1社に絞ることが重要です。

これは、信用情報に過去6カ月間の申込履歴が残るため、複数の金融機関へ申し込んでいる場合は、「本当に当社で借り換えするのか?」「複数社に申し込む何らかの理由があるのでは?」などの理由から審査落ちする可能性があるためです。

また、審査落ちした後に他社に申し込む場合でも、信用情報の申込履歴が消える6カ月経過後を目処に申込するようにするとよいでしょう。

45社以上の多重債務でも気にせずまずは相談

借り換えローンは、金利の高いカードローンからの借り換えだけでなく、複数の借入を一本化することで、返済負担を減らせる商品です。

また、多重債務者を救済する商品であることから、借入件数が多くても審査で不利になる可能性が低く、「5社以上の借入がある」といった方でも、まずは相談することが重要です。

ただし、借り換えによって、必ずしも全ての借入を一本化できるとは限らない点に注意が必要です。

ご注意

おまとめローンによっても、借入先がアイフル1社のみにならない場合もあります。

引用:アイフル

5申込先によって雇用形態にも注意が必要

借り換えローンは、金融機関によって申込条件が異なるため、雇用形態に注意が必要です。

例えば、東京スター銀行「おまとめローン(スターワン乗り換えローン)」は、安定した収入があっても、アルバイト・パートの方や自営業者は申込できません。

申込みできるのは、給与所得者で正社員・契約社員・派遣社員の方のみです。

ご利用いただける方

給与所得者の方(正社員・契約社員・派遣社員の方)

引用:東京スター銀行

また、雇用形態や職業によっては、申込可能年齢が制限される商品もあるので、注意しましょう。

カードローンの借り換え審査で落ちる主な理由は?

カードローンの借り換え審査で落ちる場合には、次のとおりいくつかの理由が考えられます。

カードローンの借り換え審査で落ちる主な理由

ここでは、上記の理由について詳しく解説します。

1返済比率が高い

借り換えローンの審査では、返済能力を判断するため「返済比率」が重要視されます。

【返済比率とは?】

年収に対する年間のローン返済額の割合です。返済比率が低いほど、ローン返済に余裕があるため「返済能力が高い」と判断されます。

【例】年収450万円の場合、年間のローン返済額が90万円(月額7万5千円)であれば返済比率は20%となります。

年間のローン返済額90万円÷年収450万円×100=20%

返済比率は、収入に対する返済負担の大きさをみるものです。

このため、返済比率が高いと借り換えローンで審査落ちする可能性が高くなります。

返済比率の基準は金融機関によって異なりますが、概ね「25%〜35%以下」といわれています。

借り換えローンの審査を受ける際には自分で返済比率を計算し、高い場合は返済比率を下げる工夫(毎月の返済額を最低限に変更するなど)をするとよいでしょう。

2在籍確認が取れない

借り換えローンの審査では、返済能力審査の一環として必ず在籍確認が行われます。

このため、在籍確認が取れないと審査落ちの原因になる場合があります。

在籍確認は一般的に、提出された書類や信用情報によって行われますが、金融機関によっては職場への電話確認を行う場合もあります。

何らかの理由で電話に出られない方や、職場への電話を望まない方は、追加書類(社名入りの給与明細や社員証など)の提出による在籍確認へ代えられないか相談してみるとよいでしょう。

3おまとめ・借り換えが2回目以上の人は注意

おまとめローンや借り換えローンは、高額なローン返済に悩む方を救済するための商品です。

おまとめ・借り換えが2回目以上の方は、借入れ条件が厳しくなる可能性があるため注意しましょう。

これは、金融機関から「借金癖があるのでは」「また多重債務を抱えている」など、リスクの高い人物と判断されかねないからです。

金融機関は、審査時に信用情報をもとにして、過去のローン利用履歴をチェックしています。

過去におまとめローンや借り換えローンを利用している場合は、金融機関が情報を把握できる点を覚えておきましょう。

4滞納履歴など信用情報にキズがある

過去に滞納履歴があるなど、信用情報にキズがあると、借り換えローンの審査で審査落ちる原因になります。

信用情報にキズがあるとは、信用情報に滞納や法的整理などのネガティブな内容が掲載された、いわゆる「ブラック」の状態を指します。

このため、過去に延滞・滞納や保証履行(保証会社による支払い)の経験がある方は、信用情報機関に情報開示請求を行い、自分にどんな信用情報が登録されているか確認しておくとよいでしょう。

国内の個人信用情報機関

5カードローンの借り換えで審査に落ちたときの対応

カードローンの借り換えで審査に落ちたときは、すぐに他の金融機関へ申込みしないことが重要です。

これは、信用情報によって他社で審査落ちした事実が把握されてしまうためです。

- 信用情報に借り換えローンの申込履歴だけ残り、契約実態がないため

このため、カードローンの借り換えで審査に落ちした場合は、信用情報から申込履歴が消える6カ月後以降に、他の金融機関へ申し込むとよいでしょう。

また、何度も審査落ちしている場合や、借り換えローン利用の目処がつかず返済が困難な場合は、日本貸金業協会貸金業相談・紛争解決センターへ相談を行い、助言を受けることをおすすめします。

日本貸金業協会貸金業相談・紛争解決センター

- 電話:0570-051-051

- 受付時間:9時〜17時 土・日・祝休日・年末年始休業日を除く

まとめ借り換えローンは融資に前向きな消費者金融がおすすめ

借り換えローンの利用を検討する際は、融資に前向きで柔軟な審査が期待できる消費者金融がおすすめです。

消費者金融の借り換えローンには、以下の特徴があります。

- 融資に前向きである(ローン返済に苦しむ方の救済施策である)

- 借り換えによって必ず金利が下がる

- 条件を満たせば年収の3分の1を超える借り換えも可能

ただし、消費者金融・銀行を問わず借り換えローンには、「借り換え以外に利用できない(追加借入できない)」「返済プランによっては総返済額が増える場合がある」などの注意点もあります。

このため、商品内容をよく理解し、無理のない返済計画を立てたうえで利用することが大切です。

借り換えローンでよくある質問

-

おまとめローンの商品を借り換え用として利用できるのですか?

利用できます

ほとんどの金融機関では、おまとめローンと借り換えローンを同一の商品として提供しています。両者は、ともに「金利引き下げ」「段階的な残高の減少(毎月の定額返済)」による返済負担の軽減を目的とした商品だからです。実際に、大手消費者金融5社はおまとめローンと借り換えローンを同一名称・同一商品として提供しています。

-

ろうきんのカードローンを借り換えに利用する場合、審査は厳しいですか?

厳しいと考えられます

ろうきんのカードローンは、金利3.875%から(取引内容による)と低く、借入限度額によらず同一金利が適用されます。このため、借入金額に限らず一定以上の厳しい基準で審査が行われるものと考えられます。また、借入限度額によっては、申込可能な勤続年数や年収に制限を設けていることからも審査が厳しいと考えてよいでしょう。