「住信SBIネット銀行カードローンの金利は高い?」「金利を抑える方法は?」カードローンの申し込みを検討する際、このような疑問を持つ人もいるでしょう。

住信SBIネット銀行カードローンの金利は年2.49%~14.79%※で、大手銀行カードローンと同じくらいの水準にあります。金利や利息を抑えるには、金利優遇制度の活用、増額申請や追加返済といった方法があります。(※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら)

この記事では、住信SBIネット銀行カードローの金利や返済シミュレーション、金利を抑える方法などについて解説します。

結論(この記事のポイント)

- 住信SBIネット銀行の金利は年2.49%~14.79%

- 所定の条件を満たすと基準金利から年0.5%引き下げられる

- 金利を抑えるには金利優遇制度の活用、増額申請、追加返済などが有効

- 返済期日に遅れると遅延損害金が発生し総返済額が増えるので注意

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.49%~ 14.79%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

目次

住信SBIネット銀行カードローンの商品詳細

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが2007年9月に共同出資して設立したネット専業銀行です。住信SBIネット銀行カードローンの商品詳細は次のとおりです。

| 商品名 | カードローン |

|---|---|

| 利用限度額 | 10~1,000万円(10万刻み) |

| 金利 | 年2.49%~14.79% ※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら |

| 遅延利率 | 借入残高に対して年20.0%以下の利率で年365日の日割計算 |

| Web完結 | 〇(申込・借入・返済まで全てWebで完結可能) |

| 申込条件 |

次の条件を満たす人

|

| 資金使途 | 原則自由(事業性資金を除く) |

| 年会費、借入・返済手数料 | 無料 |

住信SBIネット銀行カードローンの金利は年2.49%~14.79%

住信SBIネット銀行カードローンの金利は年2.49%~14.79%※で設定されており、ネットバンクならではの金利水準が魅力です。(※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら)

住信SBIネット銀行カードローンの基準金利は利用限度額によって次のように異なります。

| 利用限度額 | 基準金利(実質年率) |

|---|---|

| 910万円~1,000万円 | 年2.49% |

| 710万円~900万円 | 年2.99% |

| 610万円~700万円 | 年4.49% |

| 510万円~600万円 | 年5.49% |

| 410万円~500万円 | 年6.49% |

| 310万円~400万円 | 年7.49% |

| 210万円~300万円 | 年8.99% |

| 110万円~200万円 | 年11.99% |

| 10万円~100万円 | 年14.79% |

- 2025年1月1日時点

所定の条件を満たすと基準金利から年0.5%引き下げられる

住信SBIネット銀行カードローンは、次の条件を満たすと基準金利が引き下げられます。

| 基準金利の引下条件 | 引下割合 |

|---|---|

| SBI証券口座保有登録済または、住信SBIネット銀行取扱いの住宅ローン残高がある※1 | 年0.5%引き下げ |

- 1…「SBI証券口座保有登録済」であることと、「住信SBIネット銀行取扱い住宅ローン残高がある」ことを両方とも満たす場合でも、金利の引き下げは年0.5%。「フラット35(買取型)」、「フラットパッケージローン」は対象外

ミライノカード(JCB)を保有し、住信SBIネット銀行の口座を引落口座に設定している人は年0.1%の引き下げがありますが、ミライノカード(JCB)は2023年11月30日で新規募集を停止しています。

住信SBIネット銀行カードローンの適用金利の決まり方

住信SBIネット銀行カードローンの適用金利は、利用限度額に応じて年2.49%~14.79%※の範囲内で決まります。(※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら)

利用限度額は主に申込者の信用力や収入をもとに審査され、信用情報機関のデータ、勤務先や勤続年数、過去の返済実績などが影響を与えます。

一般的に、初めての申し込みでは利用限度額が比較的低めに設定され、それに伴い金利も高めになる傾向があります。これは、貸し手が申込者の信用履歴をまだ十分に把握していないため、リスクを考慮しているからです。

このように、カードローンの審査では申込者のさまざまな要素を総合的に判断し、利用可能な限度額と適用金利が決定されます。安定した収入や良好な返済履歴を持つことで、より高い限度額や魅力的な金利が適用される可能性があります。

そもそも金利とは?

金利とは、借りたお金に対して一定期間ごとに支払う追加の金額(利息)の割合です。つまり金利は借入のコストであり、金利が高いほど返済総額は増えます。

通常、金利は年率(年利)で表示され、借入額や借入期間に応じて支払う利息が決まります。

利息制限法とは、銀行や消費者金融などが貸付に際して設定できる金利の上限を定めた法律を指し、借入額に応じて上限が次のように設定されています。

| 借入金額 | 上限金利(実質年率) |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

利息制限法は、過剰な利息から借り手を保護し、適正な取引を促進することを目的としています。

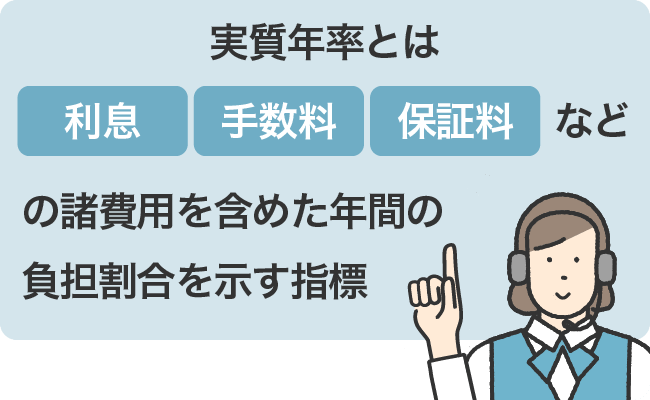

実質年率とは?

実質年率とは、借入にかかる利息、手数料、保証料などの諸費用を含めた年間の負担割合を示す指標です。単純な金利とは異なり、借入にかかるコストをより正確に表すために用いられます。

例えば、カードローンで「実質年率14.79%」と記載されている場合、この数字は1年間に発生する利息や手数料、保証料などの諸費用を含め、借入金額に対して年率換算したものを意味します。

ただし、カードローンでは通常、手数料や保証料が発生しないので、実質年率が名目金利と同じになることが一般的です。

利息とは何が違う?

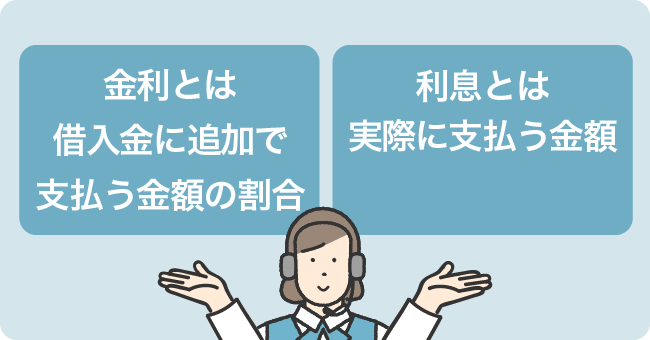

金利は、借入額に対して適用される借入コストの比率を指し、通常は「年率」で示されます。例えば、金利が年5%の借入では、1年間で借入金額の5%分が利息として発生します。

一方利息は実際に支払う金額を指し、金利を基に借入額や借入期間を掛け合わせて計算するので、借入額や返済スケジュールに応じて変動します。

借入額や借入期間が同じでも、金利が低ければ利息は少なくなり、反対に金利が高ければ利息が増える仕組みです。借入時は金利だけでなく、返済計画全体を見て利息負担を意識することが大切です。

利息の計算方法

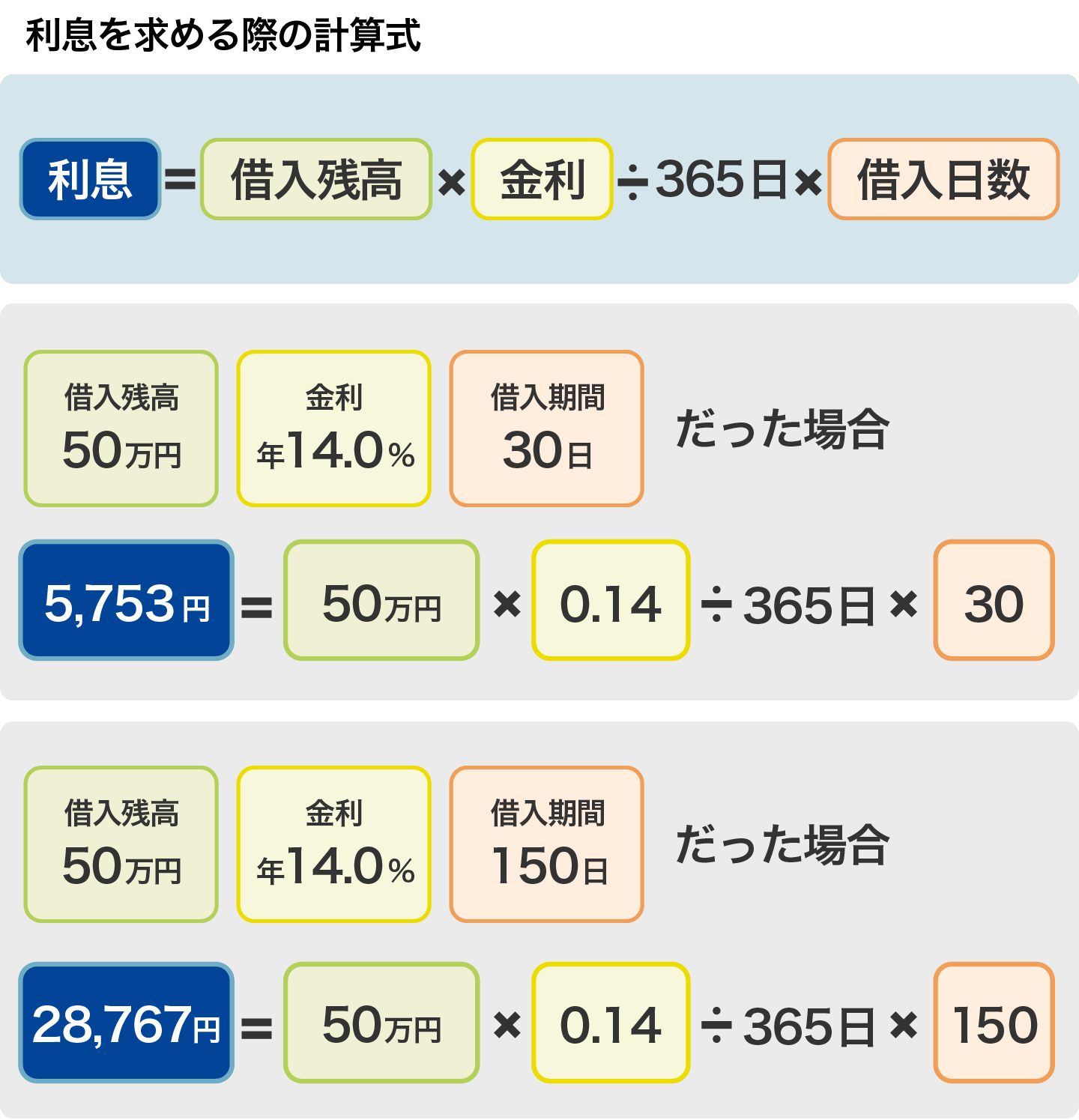

利息を求める際の計算式は次のとおりです。

このように、借入期間が長くなるほど利息は増加します。利息を抑えるには、返済期間を短くするか、金利が低いカードローンを選ぶことが有効です。カードローンを利用する際は、無理のない範囲で計画的に返済を進めましょう。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント住信SBIネット銀行は、預金・決済・融資などのサービスをオンラインで提供し、最先端のテクノロジーを活用した利便性の高い取引環境を提供しています。2024年12月には、預金総残高が10兆円を突破するなど、多くの利用者から支持されています。カードローンは、最大1,000万円までの借入が可能で、金利は年2.49%~14.79%(※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら)と幅広く設定されています。Web完結型で申し込みから返済まで行える利便性の高さに加え、手数料が無料でコスト面でも魅力的です。

赤上 直紀

赤上 直紀住信SBIネット銀行カードローンの金利を他社と比較

住信SBIネット銀行カードローンの金利を、大手銀行や大手消費者金融の金利と比較してみましょう。

住信SBIネット銀行カードローンの金利を他の大手銀行と比較

住信SBIネット銀行カードローンと他の大手銀行カードローンの金利は次のとおりです。

| 会社名・ブランド名 | 金利(実質年率) | 利用限度額 |

|---|---|---|

| 住信SBIネット銀行カードローン | 年2.49%~14.79%※ | 10万円~1,000万円 |

| 三菱UFJ銀行バンクイック | 年1.4%〜14.6% | 10万円~800万円 |

| 三井住友銀行カードローン | 年1.5%~14.5% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| オリックス銀行カードローン | 年1.7%~14.8% | 10万円~800万円 |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンの金利は、上限金利、下限金利ともに他の大手銀行カードローンと同水準にあります。

ただし、利用限度額は1,000万円と他の銀行よりも高く設定されているので、より大きな資金ニーズに対応可能です。

住信SBIネット銀行カードローンの金利を大手消費者金融と比較

住信SBIネット銀行カードローンと大手消費者金融の金利の比較は次のとおりです。

| 会社名・ブランド名 | 金利(実質年率) | 利用限度額 |

|---|---|---|

| 住信SBIネット銀行 | 年2.49%~14.79%※ | 10万円~1,000万円 |

| アコム | 年3.0%~18.0% | 1万円~800万円 |

| プロミス | 年4.5%~17.8% | 1万円~500万円 |

| レイク | 年4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 年3.0%~18.0% | 1万円~800万円 |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンは、上限金利、下限金利ともに他の大手消費者金融よりも低いことが分かります。

利用限度額も最大1,000万円と、他の消費者金融を大きく上回り、高額な融資を希望する場合に適しているといえるでしょう。

一方で、消費者金融は審査や融資スピードが早い傾向があるので、少額かつ迅速な借入を希望する利用者に向いています。

住信SBIネット銀行カードローンの返済シミュレーション

住信SBIネット銀行カードローンの借入金額ごとの月々の返済額や利息の違いは次のとおりです。

10万円借りた場合の毎月の返済額や利息を計算

10万円借りた場合の、月々の返済額や利息は次のとおりです。

【条件】

- 利用限度額10万円

- 金利は年14.79%を適用

| 借入金額 | 10万円 |

|---|---|

| 各回返済金額 | 2,000円 |

| 返済総額 | 156,376円 |

| 利息総額 | 56,376円 |

- シミュレーションの計算結果はあくまでも目安です。実際のご返済内容とは異なる場合がありますのでご注意ください。

50万円借りた場合の毎月の返済額や利息を計算

50万円借りた場合の、月々の返済額や利息は次のとおりです。

【条件】

- 利用限度額50万円

- 金利は年14.79%を適用

| 借入金額 | 50万円 |

|---|---|

| 各回返済金額 (前月末時点の貸越残高/月々の返済額) |

|

| 返済総額 | 1264,476円 |

| 利息総額 | 764,476円 |

- シミュレーションの計算結果はあくまでも目安です。実際のご返済内容とは異なる場合がありますのでご注意ください。

100万円借りた場合の毎月の返済額や利息を計算

100万円借りた場合の、月々の返済額や利息は次のとおりです。

【条件】

- 利用限度額100万円

- 金利は年14.79%を適用

| 借入金額 | 100万円 |

|---|---|

| 各回返済金額 (前月末時点の貸越残高/月々の返済額) |

|

| 返済総額 | 3794,933円 |

| 利息総額 | 2794,933円 |

- シミュレーションの計算結果はあくまでも目安です。実際のご返済内容とは異なる場合がありますのでご注意ください。

金利が同じでも借入金額が多くなると月々の返済額や利息は増える

金利が同じであっても、借入金額が増えれば月々の返済額と支払う利息の総額は比例して大きくなります。

上記のシミュレーション結果のとおり、金利が年14.79%で同じであっても、10万円の借入と100万円の借入では、利息や返済総額に大きな差が生じます。

借入金額や返済回数が増えるほど、利息が増えたり毎月の返済負担が重くなり、家計が苦しくなります。借り入れをする際は、自身の返済能力を十分に考慮し、借入金額を慎重に検討しましょう。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント借入額が増える際には、返済計画だけでなく、万が一の収入減少や支出増加にも対応できる余裕があるかを検討することが重要です。特に高額な借り入れでは、利息が増えるだけでなく、返済が長期化することで精神的な負担も大きくなります。複数の借り入れがある場合は、それぞれの金利や返済条件を総合的に確認し、負担を最小限に抑える方法を検討することが大切です。

赤上 直紀住信SBIネット銀行カードローンの金利や利息を抑えるには?

住信SBIネット銀行カードローンの金利や利息を抑える方法は次のとおりです。

住信SBIネット銀行カードローンの金利や利息を抑える方法

- 1

- 住信SBIネット銀行カードローンの金利優遇を受ける

- 2

- 増額申請

- 3

- 追加返済

- 4

- 全額返済

- 5

- 複数の借入をまとめる

1住信SBIネット銀行カードローンの金利優遇を受ける

住信SBIネット銀行カードローンの金利優遇を受けると、金利を抑えることができます。基準金利の引下条件は、次のとおりです。

住信SBIネット銀行カードローンの金利の引下条件

- SBI証券口座保有登録済または、住信SBIネット銀行取り扱いの住宅ローン残高がある

上記の条件を満たした場合は、基準金利から年0.5%引き下げられます。

2増額申請

増額申請をすると、金利を引き下げられる可能性があります。増額申請とは、カードローンの利用限度額を引き上げるための手続きのことです。

増額審査を通過すると、利用限度額が上がるので、基準金利が下がる場合があるのです。

住信SBIネット銀行カードローンで増額申請が可能な人は、現在の保証会社がSMBCコンシューマーファイナンス株式会社になっている人で、かつ住信SBIネット銀行から「カードローン増額申込みのご案内」が届いている人に限ります。増額案内は、メッセージボックスや登録済みのメールアドレスに届きます。

「カードローン増額申込みのご案内」をもらうには、安定した返済実績の積み重ね、収入や勤務状況が安定していることなどが重要です。

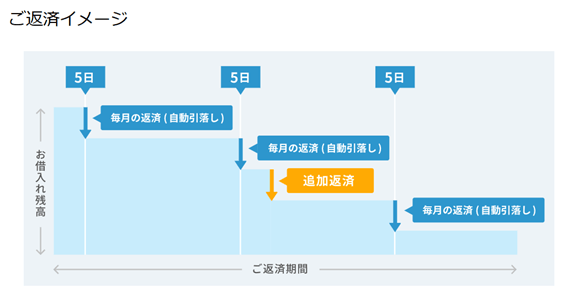

3追加返済

追加返済を行うと、利息を抑えることができます。追加返済とは、毎月の決まった返済額に加えて、一部を早期に返済することです。

追加返済は、返済期間の短縮にも繋がります。これは、カードローンは利息計算が元本に基づくため、元本を早めに減らすことで総返済額を抑える効果があるからです。

- 画像出典:住信SBIネット銀行

住信SBIネット銀行の追加返済は、1円以上1円単位の任意の金額を指定してWebまたはATMで返済可能です。

4全額返済

カードローンの全額返済とは、借入残高とそれに対する利息を一括で支払うことで、ローン契約を完済する手続きを指し、利息の支払いを抑え、ローン残高を早期にゼロにできます。

住信SBIネット銀行カードローンの全額返済では、元金と経過利息(毎月1日から全額返済日までの利息)を合わせて返済します。

全額返済を行う際は、Webサイトにログイン後、カードローンの「追加返済」画面で「全額返済」から手続きしましょう。

5複数の借入をまとめる

複数の借り入れをまとめるとは、複数の金融機関のカードローンからの借入を1つのローンに集約することを指し、金利と利息、両方の軽減が期待できます。

複数の借入をまとめることで、金利の高い借入を金利の低いローンに移し替え、全体の利息負担を軽減することが期待できます。また、借入を1つにまとめると、返済日も1つになるため返済管理がしやすいメリットも得られます。

ただし、高い利用限度額を希望する場合、審査がより厳格になる傾向があるため、必ずしも希望通りの結果が得られるとは限りません。この点を十分に理解しておきましょう。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント金利や利息を抑えるには、自分の返済状況や収入を見直し、適切な方法を選ぶことが大切です。例えば、増額申請を受けるには、安定した収入や良好な返済実績を積み重ねる努力が求められます。また、利息負担を減らすには、返済の遅延を避け、計画的に追加返済を行うことが有効です。複数の借入がある場合は、早めにまとめることで、管理負担を減らしつつ利息軽減を図ることができます。これらの対策を組み合わせて実践することが重要です。

赤上 直紀住信SBIネット銀行カードローンの返済期日に遅れると遅延損害金が発生する

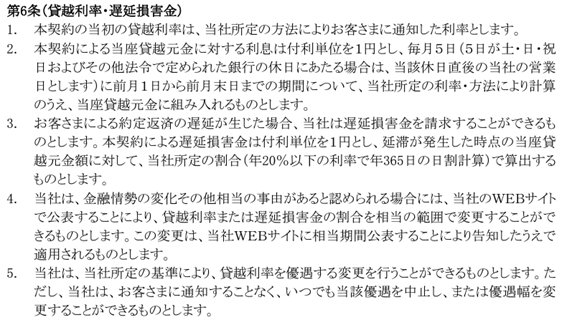

住信SBIネット銀行カードローンを利用する際は、金利以外にも遅延損害金に注意が必要です。遅延損害金とは、借入金の返済が契約で定められた期限までに行われなかった場合に発生するペナルティを指します。

住信SBIネット銀行カードローンの遅延損害金は、次のように定められています。

- 画像出典:住信SBIネット銀行(カードローン規定)

住信SBIネット銀行カードローンの遅延損害金は年20%以下の割合で計算され、返済遅延時の負担が大きくなるので注意してください。

返済期日は事前に確認し、計画的に返済を行うことで、遅延による不要なコストを避けましょう。約定返済が遅れている、または遅れそうな場合は、住信SBIネット銀行の問い合わせフォームに連絡が必要です。

住信SBIネット銀行カードローンの金利に関する口コミ

住信SBIネット銀行カードローンの金利に関する口コミを集めましたので、参考にしてください。

信頼感がある

新車を購入するにあたり、ローンを組む必要がありました。ネット銀行は、消費者金融より金利が数パーセントほど低く、口座利用していて信頼のおける銀行でもあるので申し込みました。スマホで申し込んだのですが、仮審査は非常に早く連絡をもらい、本来の審査回答は数日かかりましたね。即日利用はできませんが、SBI証券口座保有登録済であると「年0.5%引き下げ」があり、かなりお得ですし、本当に申し込んで良かったと使ってみて思います。カードローンを考えている方には、おすすめしたいです。

引用(一部抜粋):みん評

実際に利用して感じた安心感や満足感がしっかりと伝わってくるコメントです。金利の魅力や信頼感、SBI証券口座を持っていることでの金利優遇など、住信SBIネット銀行の金利に満足している様子や、手続きのスムーズさ、利用後の満足感が分かります。

このように、自分に合った金融サービスを選ぶことで、金利負担を抑えられるのは大きなメリットといえるでしょう。

返済しやすいカードローン

まず融資してくれるスピードが非常に速いです。これは他のも過去に使ったことあるけども一番ミスターカードローンは融資してくれるスピードが速かったので今後も利用したくなってます。返済方法も複数からチョイスできるので、返済のしやすさも上位にくる印象です。もちろんもう込みから返済まですべてWEBで完結できますので外にあまり出たくない人にも向いてるカードローンといえるでしょう。金利も年1.59%~14.79%なんで安心感があります。審査も優しいです。

引用(一部抜粋):みん評

住信SBIネット銀行カードローンはネット銀行ということもあり、Web完結で利用できる点や金利と利便性のバランスが優れているので、比較的使いやすいカードローンといえるでしょう。

金利引き下げ条件を満たせば年0.5%ほどお得に利用ができて、計画的な利用を前提にすれば安心して資金管理をサポートしてくれるサービスといえます。

合わせてこちらもチェック!

まとめ住信SBIネット銀行カードローンの金利は大手銀行の中でも標準的

住信SBIネット銀行カードローンの金利は年2.49%~14.79%※、所定の条件を満たすと基準金利から年0.5%引き下げられます。大手銀行のカードローンの金利と比べて同水準、大手消費者金融よりは上限、下限金利ともに魅力的なことが特徴です。(※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら)

金利や利息を抑えるには金利優遇制度を活用するほか、追加返済や全額返済などが有効です。利用の際は、遅延損害金を発生させないように計画的な利用を心掛けましょう。

住信SBIネット銀行カードローンの金利でよくある質問

-

金利が見直されることはありますか?

あります

住信SBIネット銀行カードローンの金利は変動金利のため、金利が見直される可能性があります。これは、市場金利や経済環境の変化、金融機関の方針によって金利に影響があるからです。

最新の基準金利は、公式サイト「金利のご案内」に表示されています。金利変動への備えとして、返済計画を柔軟に調整できるようにしておくことが大切です。

-

無利息サービスはありますか?

ありません

住信SBIネット銀行カードローンには、無利息サービスはありません。他の一部の消費者金融では初回借入時に一定期間無利息となるサービスを提供していますが、住信SBIネット銀行ではその代わりに消費者金融よりも魅力的な金利であることが特徴です。無利息期間がなくても、計画的に利用すればトータルでの利息負担を抑えることが期待できます。