住信SBIネット銀行カードローンの申し込みを検討する方の中には、「カードローンの審査は厳しい?」「審査に落ちないためには?」といった疑問を持つ人もいるでしょう。

住信SBIネット銀行カードローンの審査は、消費者金融よりも厳しいと考えられます。審査落ちを防ぐには、 正確な情報を申告する、希望借入額は必要最低限といったことに気を付けることが大切です。

この記事では、住信SBIネット銀行カードローンの審査基準や難易度、審査落ちを防ぐ方法、落ちた際の対処法などについて解説します。

結論(この記事のポイント)

- 住信SBIネット銀行カードローンの審査は消費者金融よりも厳しい

- 申し込みから契約までには数日かかる

- 審査落ちを防ぐには、正確な情報の申告、希望借入額は必要最低限などが重要

- 審査に落ちたときは、不要な借入の返済や整理、就業状態の改善などを心掛ける

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.49%~ 14.79%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

目次

- 住信SBIネット銀行カードローンの特徴は?

- 住信SBIネット銀行カードローンの審査基準

- 住信SBIネット銀行カードローンの審査は消費者金融よりも厳しい

- 住信SBIネット銀行カードローンの申し込み・審査・契約までの流れ

- 住信SBIネット銀行カードローンの審査に必要な書類

- 住信SBIネット銀行カードローンの審査時間はどれくらい?

- 住信SBIネット銀行カードローンの審査が不安なときは「かんたん診断」を活用

- 住信SBIネット銀行カードローンは即日融資に対応していない

- 住信SBIネット銀行カードローンの審査状況の確認方法

- 住信SBIネット銀行カードローンの審査をスムーズに進めるには?

- 住信SBIネット銀行カードローンの審査に落ちる理由は?

- 住信SBIネット銀行カードローンの審査落ちを避けるには?

- 住信SBIネット銀行カードローンの審査に落ちたときの3つの対処法

- 住信SBIネット銀行カードローンの審査に関する口コミ

- 【まとめ】住信SBIネット銀行カードローンの審査は消費者金融よりも厳しい

- 住信SBIネット銀行カードローンの審査でよくある質問

住信SBIネット銀行カードローンの特徴は?

住信SBIネット銀行カードローンの特徴は次のとおりです。

| 商品名 | カードローン |

|---|---|

| 利用限度額 | 10~1,000万円(10万刻み) |

| 金利 | 年2.49%~14.79% ※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら |

| 遅延利率 | 借入残高に対して年20.0%以下の利率で年365日の日割計算 |

| Web完結 | 〇(申込・借入・返済まで全てWebで完結可能) |

| 申込資格 | 次の条件を満たす人

|

| 資金使途 | 原則自由(事業性資金を除く) |

| 年会費、借入・返済手数料 | 無料 |

カードローンに申し込むには、住信SBIネット銀行の普通預金口座の保有が必須ですが、申し込みと同時に開設することもできます。

住信SBIネット銀行カードローンの審査基準

住信SBIネット銀行カードローンの審査基準は公開されていません。ここでは、カードローンの一般的な審査基準について解説します。

1申込条件の適合

カードローンの審査に通過するには、申込条件をクリアしていることが前提です。住信SBIネット銀行カードローンの申込条件は次のとおりです。

住信SBIネット銀行カードローンの申込条件

- 申込時年齢が満20歳以上満65歳以下

- 安定継続した収入がある

- 外国籍の場合、永住者である

- 保証会社の保証を受けられる

- 住信SBIネット銀行の普通預金口座を保有している(同時申込可)

住信SBIネット銀行カードローンの保証会社は、SMBCコンシューマーファイナンス株式会社が請け負っています。

2個人属性

個人属性には、主に次のような項目が含まれます。

| 職業 | 公務員や医師などの職業によっては安定性や信用度が高いとみなされる傾向がある |

|---|---|

| 雇用形態 | 正社員、契約社員、派遣社員、パート・アルバイト、自営業などの勤務形態(安定した雇用形態がプラス評価されやすい) |

| 勤務先 | 企業の規模や業種、経営の安定性なども審査に影響する |

| 勤続年数 | 勤務先での在籍期間が長いほど、収入の安定性が評価されやすい |

| 年収 | 借入希望額に対して十分な年収があるか(一般的に、年収が高いほど信用度が上がるが、借入状況も考慮される) |

| 住居形態 | 持ち家、賃貸、社宅、実家暮らしなど(持ち家であれば、安定性の観点からプラス評価されやすい) |

| 居住年数 | 現住所に長く住んでいるほど、信頼性が高いと見なされる場合がある |

3信用情報

信用情報とは、申込者の過去および現在の金融取引の履歴です。信用情報機関には株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3つが存在します。

信用情報には、クレジットカードや住宅ローン、カードローンといった金融商品の利用状況、返済履歴、借入残高、延滞などの情報が含まれます。

延滞の記録がある場合、信用力が低いと判断される可能性が高く、審査に影響を与えることがあります。一方、利用履歴が良好であれば、審査通過の可能性が高まります。信用情報は金融機関の間で共有され、適切な与信判断に活用されています。

4在籍確認

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確認する手続きです。

在籍確認は、申込者の収入源や雇用状況を確かめるための重要な審査項目の一つであり、返済能力を判断するために行われます。

住信SBIネット銀行カードローンの在籍確認は、電話で申込者の勤務先に連絡を入れて実施されます。在籍確認が取れない場合は、審査に通過することは難しいでしょう。

1級ファイナンシャルプランニング技能士

監修者:赤上 直紀さんからコメント

カードローンの審査では、返済能力と信用情報が重要視されます。安定した収入や勤続年数、職業が評価され、返済の見込みが判断されます。加えて、クレジットカードや過去のローンの返済履歴、他社からの借入状況も確認されます。借入額が過大でないこと、申込内容が正確であることもポイントです。信用情報を適切に管理し、健全な返済履歴を維持することが審査通過への近道です。

赤上 直紀

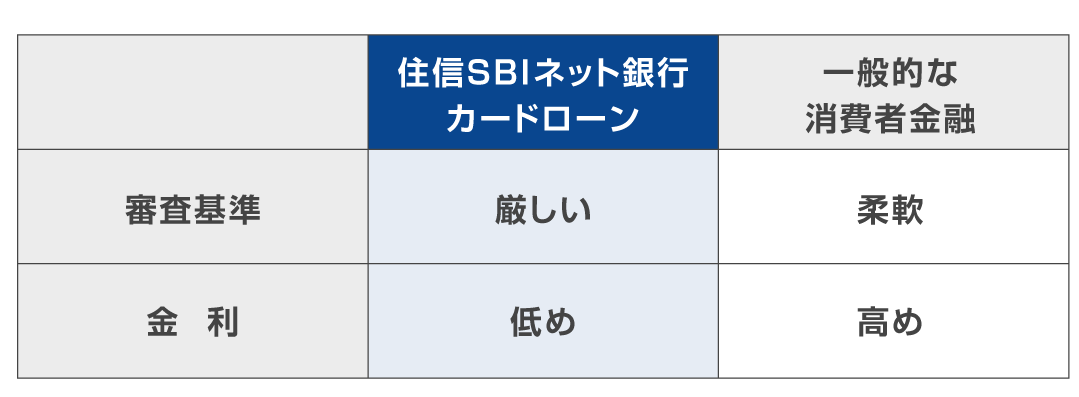

住信SBIネット銀行カードローンの審査は消費者金融よりも厳しい

住信SBIネット銀行カードローンの審査基準は公開されていませんが、一般的に消費者金融よりも銀行カードローンの審査の方が厳しいとされています。

消費者金融カードローンは、銀行カードローンに比べて金利が高めの傾向にありますが、その分審査基準が柔軟であり、迅速な融資が可能な場合が多いことが特徴です。

住信SBIネット銀行カードローンは、魅力的な金利で利用できるメリットがある反面、消費者金融と比較すると審査が厳しい傾向にあるといえます。

申し込みを検討する際は、利用目的や自身の返済能力に応じて、どちらのカードローンが適しているかを慎重に検討することが重要です。

住信SBIネット銀行カードローンの申し込み・審査・契約までの流れ

住信SBIネット銀行カードローンの申し込みから契約までの流れは次のとおりです。

■住信SBIネット銀行カードローンの申し込みから契約までの流れ

-

STEP1

申し込み

-

STEP2

仮審査結果の連絡

-

STEP3

必要書類の提出

-

STEP4

本審査

-

STEP5

契約手続き~利用開始

住信SBIネット銀行カードローンに申し込みをするときは、Webサイトにログインし、必要事項を入力します。

申し込みの際には、普通預金口座の保有が条件となりますが、口座をまだ所有していない場合でも、カードローンの申し込みと同時に開設することが可能です。

審査には仮審査と本審査があり、仮審査は住信SBIネット銀行または、保証会社が審査を行います。

仮審査に通過した場合は必要書類の提出が必要となり、提出した書類を基に住信SBIネット銀行が本審査を行います。

住信SBIネット銀行カードローンの審査に必要な書類

本審査を受ける際に必要な書類は次のとおりです。

| 本人確認書類(写し) | 次のいずれか1点のコピーを提出

|

|---|---|

| 収入確認書類(写し) |

※希望借入可能上限額が50万円を超える場合に必要 給与所得者の場合

個人事業主および法人代表者の場合

|

住信SBIネット銀行カードローンの審査時間はどれくらい?

住信SBIネット銀行カードローンの審査は、仮審査の通過後に本審査が行われます。仮審査の結果は最短60分で通知されますが、本審査は必要書類が銀行に到着してから順次進められ、通常は数日ほどかかります。

ただし、提出書類に不備がある場合や追加の確認事項が生じた場合は、本審査の結果通知までに時間が延びる可能性があります。

また、勤務先への在籍確認が取れない場合は、取り下げとして扱われるので注意してください。

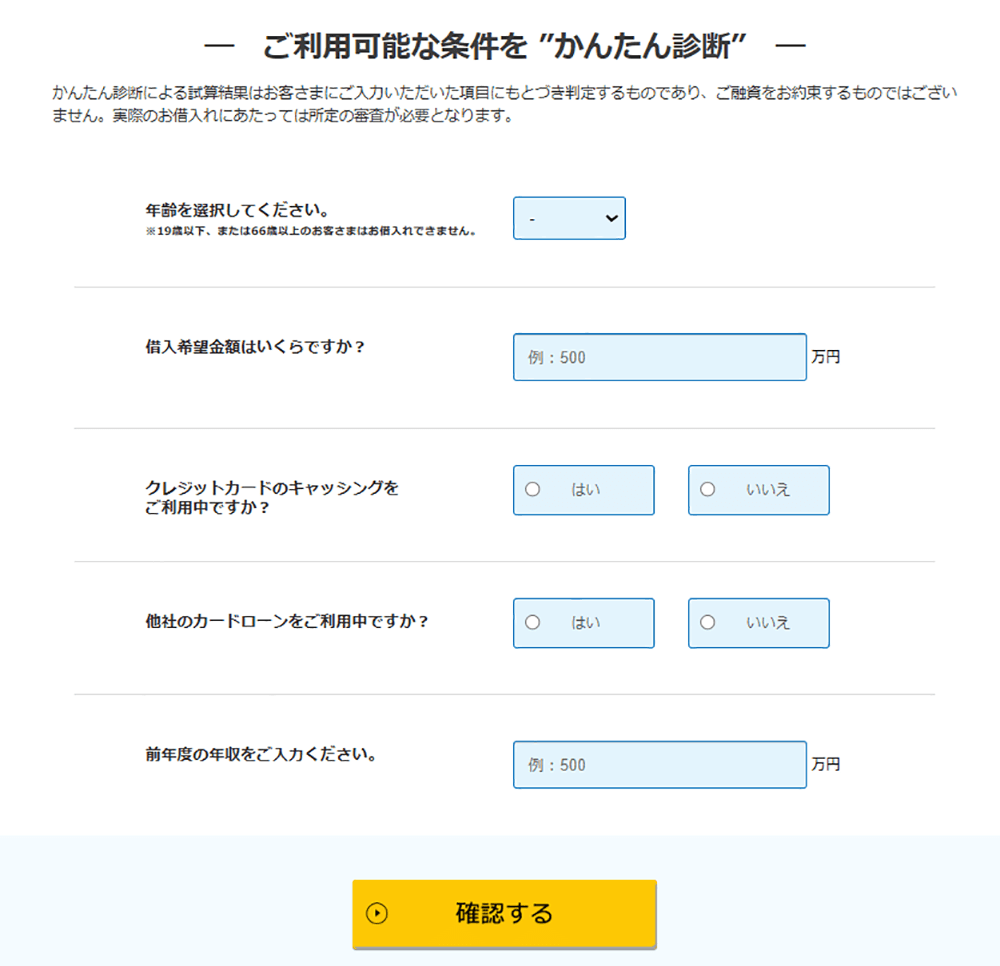

住信SBIネット銀行カードローンの審査が不安なときは「かんたん診断」を活用

住信SBIネット銀行カードローンの審査に不安を感じる場合は、公式サイトの「かんたん診断」を活用しましょう。

- 画像出典:住信SBIネット銀行

「かんたん診断」では、年齢、借入希望金額、クレジットカードのキャッシングの利用有無、他社カードローンの利用有無、前年度年収の5項目を入力するだけで、申込前に自身の利用限度額や基準金利の目安を知ることが可能です。

ただし、この診断結果はあくまで目安であり、実際の審査結果を保証するものではありません。実際に借入を行う際には、所定の審査を受ける必要があります。

住信SBIネット銀行カードローンは即日融資に対応していない

住信SBIネット銀行カードローンは本審査に数日かかるので、即日融資には対応していません。

即日融資を希望する場合は、消費者金融カードローンを検討するとよいでしょう。

ただし、即日融資を受けるためには、必要書類の準備や申し込み時間に注意が必要です。また、審査なしでの即日融資を謳う業者は違法業者の可能性が高いため、利用しないよう注意してください。

1級ファイナンシャルプランニング技能士

監修者:赤上 直紀さんからコメント

住信SBIネット銀行カードローンは、仮審査が最短60分で結果通知されるものの、本審査は数日かかります。一方、消費者金融では即日融資に対応していることが多く、審査時間が短い点が特徴です。しかし、金利は銀行の方が低い傾向があるため、金利を重視する方には銀行カードローンが適しています。書類不備や在籍確認が取れないと審査が遅れるため、余裕を持って申し込むことが大切です。

赤上 直紀

合わせてこちらもチェック!

住信SBIネット銀行カードローンの審査状況の確認方法

カードローンの申し込みをしたあと、自分の審査がどの段階にいるのかを確認したい人もいるでしょう。

住信SBIネット銀行ではログイン後の「ホーム」に「お申込みステータス」が表示されます。カードローンの「お申込みステータス」の詳細は次のとおりです。

| ローン受付 | カードローンの申し込みが受付され、審査中の状態 |

|---|---|

| 審査終了 | カードローン審査を通過しなかった場合(カードローン申し込みの途中で、申込者からカードローン申込の取り下げがあり手続きが中止された状態) |

| 審査中 | カードローン審査申込が受け付けされ、本審査中の状態 |

| 審査承認 | カードローン審査に通過し、カードローン契約が完了するまでの状態 |

- 出所:住信SBIネット銀行

審査終了後1週間ほどで、「お申込みステータス」は表示されなくなります。

住信SBIネット銀行カードローンの審査をスムーズに進めるには?

住信SBIネット銀行カードローンの審査をスムーズに進めるポイントについて解説します。

住信SBIネット銀行カードローンの審査をスムーズに進める3つのポイント

1情報の申告で不備を出さない

申込時には年収や勤務先、居住年数といった基本的な情報を正確に申告しましょう。情報に不備がある場合、審査担当者が追加確認を行う必要が生じ、審査が遅延する可能性があります。

例えば、勤務先の名称や連絡先に誤りがあると、在籍確認がスムーズに進まず、審査の遅れにつながることがあります。

正確かつ詳細な情報を申告することで、金融機関は迅速に審査を進めることができ、追加の確認や問い合わせを最小限に抑えられるのです。

2必要書類を事前に準備する

申込時の必要書類には、本人確認書類や収入証明書などがあります。これらを事前に用意しておくと、申込手続きがスムーズに進み、審査時間を短縮することが期待できます。

さらに、必要書類の内容が申込情報と一致していることを確認することも大切です。書類と申告内容に矛盾があると、追加確認が必要になり、審査が遅れる原因になることがあります。

また、提出書類が揃っていない場合は、再提出を求められるので注意が必要です。必要書類を事前にしっかり揃えることで、手続きの遅延を防ぎ、より迅速な審査が行われる可能性が高まります。

3在籍確認が滞りなく行える環境を整えておく

在籍確認は、申込者が申告した勤務先に本当に在籍しているかを確認することです。住信SBIネット銀行カードローンの在籍確認は、審査担当者が申込者の勤務先に電話をかけて行われます。

在籍確認をスムーズに進めるには、正確な勤務先情報や、所属部署の直通番号など、自分が直接取ることのある電話番号を申告するといったポイントに気を付けましょう。また、可能であれば職場の人に在籍確認があることを伝えておくのも有効です。

住信SBIネット銀行カードローンの審査に落ちる理由は?

ここでは、カードローン審査に落ちる一般的な5つの原因について解説します。

カードローン審査に落ちる一般的な5つの原因

1申告内容に虚偽がある

申込時に申告する内容は、審査で確認される重要な情報です。例えば、収入額や勤務先、勤続年数、他社借入額などの情報を虚偽申告すると、審査過程で整合性が取れず、信頼性が損なわれる可能性があります。

特に、収入を過大に申告したり、実際には勤務していない企業を申告した場合、信用情報機関や在籍確認で矛盾が明らかになる場合があります。

虚偽申告が発覚すると、審査が中断されるだけでなく、将来的に同銀行への再申請が難しくなる可能性があるので注意が必要です。銀行は、虚偽申告をする申込者を信用できないと判断するので、審査を通過することはありません。

2信用情報に問題がある

信用情報とは、金融商品の利用履歴、支払い状況、延滞記録、他社からの借入件数や残高などを指します。

これらの情報は信用情報機関に登録されており、金融機関は審査時にこれらを確認して申込者の信用力を評価します。

例えば、過去に延滞や滞納があった場合、返済能力に対する信用が低下し、審査では不利になります。また、多重債務の状態や総借入額が高い場合も、返済負担が大きいと判断されるので、審査に影響を及ぼします。

さらに、信用情報に記録される事故情報(いわゆるブラックリスト)の履歴がある場合は、審査通過が極めて難しくなるので注意してください。

3在籍確認が取れない

在籍確認は、申込者が申告した勤務先で実際に働いていることを確認する重要な手続きで、申込者が提出した書類や勤務先への電話連絡を通じて行われます。

在籍確認が取れない場合、申込者の収入源や勤務実態が確認できないので、信用リスクを避けるために審査が否決になる可能性があります。

住信SBIネット銀行のカードローンでは、審査担当者が申込者の勤務先に電話をかけて在籍確認を行います。在籍確認が取れない場合は、取り下げとして扱われます。

4短期間に複数の申し込みをしている

カードローン審査で落ちる原因の一つに、短期間に複数のカードローンの申し込みをしていることが挙げられます。これは「多重申込」ともいわれる状態で、信用情報機関に記録された申込履歴が原因です。

信用情報機関に記録される申込履歴は通常6カ月間保持されます。多重申込は、急に資金が必要になったり、既存の借入返済が困難になっていると推測されるので、リスクが高いと判断されてしまうのです。

5信用情報の利用実績がない(スーパーホワイト)

スーパーホワイトとは、これまでにクレジットカードやローンなどの金融商品を利用した経験がなく、信用情報機関にデータが登録されていない人のことです。

信用情報が不足していると、金融機関はその人の返済能力や信用度を正確に判断できないため、金融機関での審査が通りにくくなることがあります。

住信SBIネット銀行カードローンの審査落ちを避けるには?

住信SBIネット銀行カードローンの審査落ちを避けるには、次のポイントに注意しましょう。

住信SBIネット銀行カードローンの審査落ちを避けるポイント

1正確な情報を申告する

住信SBIネット銀行カードローンの審査において、正確な情報申告は最も重要な要素の一つです。

申告する情報は、年収、勤務先、職業、居住状況など多岐にわたりますが、何よりも重要なのは事実に基づいた誠実な情報提供です。

銀行の審査担当者は、申告内容の一貫性と誠実さを厳密に確認するため、些細な矛盾や不正確な情報は審査落ちにつながる可能性が出てきます。正確な情報申告は、単に審査を通過するだけでなく、金融機関との長期的な信頼関係を築く重要な要素です。

2希望借入額は必要最低限に設定する

希望する借入額が高いほど、金融機関にとってリスクが増し、審査基準が厳しくなる傾向があります。

特に初めてカードローンを利用する場合や、収入や信用情報に不安がある場合、高額な希望借入額は審査落ちを招く原因になります。

希望借入額が少ないと、返済能力を判断しやすくなり、金融機関が貸付けに対するリスクを低く見積もるため、審査に通る可能性が高まります。

カードローン審査に通過するには、実際に必要な額を冷静に見積もり、必要最低限の額で申し込むことが大切です。

3信用情報を良好に保つ

カードローンの審査落ちを避けるには、信用情報を良好に保つことが重要です。カードローンの利用限度額に対する使用率を低く抑え、毎月の支払いを遅延なく確実に行いましょう。

延滞歴や過剰な借入は、カードローン審査に悪影響を及ぼすリスクがあるので、計画的な利用が欠かせません。安定した収入と健全な返済履歴を維持することが、良好な信用情報を築く最も確実な方法です。

4短期間に複数の申し込みをしない

カードローンに申し込む際は、複数の金融機関に同時期に申し込む「多重申込」を避けることが重要です。本当に必要なカードローンにのみ申し込み、無駄な申し込みを控えるようにしましょう。

申込先を選ぶ際は、各金融機関の条件や金利を十分に比較検討し、自分にとって最適な1社に絞り込むことが大切です。

過去に審査に落ちた経験がある場合は、最低でも6カ月程度の期間を空けてから再度申し込むことをおすすめします。

5安定した収入を確保する

公務員や正社員の給与所得は、カードローンの審査で最も評価されやすい収入形態です。しかし、契約社員や派遣社員、パート・アルバイトであっても、一定期間継続して安定した収入があれば、審査に通過する可能性があります。

どのような収入形態であれ、短期間で転職を繰り返している場合は、収入の継続性が疑問視され、審査に不利となる可能性があるので注意が必要です。

自営業やフリーランスの場合は、収入が不安定と見なされることがあるので、審査が厳しくなる場合があります。一般的なカードローン審査では、過去数年の所得証明や確定申告書を提出することで収入の安定性を証明することもあります。

住信SBIネット銀行カードローンの審査に落ちたときの3つの対処法

住信SBIネット銀行カードローンの審査に落ちたときの主な対処法は次の3つです。

住信SBIネット銀行カードローンの審査に落ちた場合の対処法

- 1

- 不要な借入を返済・整理する

- 2

- 就業状態を改善する

- 3

- 信用情報を確認する

1不要な借入を返済・整理する

不要な借入を整理するためには、まず残高が少ないものや金利が高いものを優先的に返済することが効果的です。

これにより、毎月の返済負担を軽減できるだけでなく、信用情報における借入件数を減らすことができます。

さらに、返済を計画的に進めることで信用情報が改善され、将来的に審査で有利に働く可能性が高まります。また、借入の整理を進める際には、おまとめローンや金利の低い借入先への借り換えを検討することも有効な手段です。

ただし、新たな借入の申し込みは信用情報に記録されるため、審査を受ける際のタイミングには注意が必要です。

2就業状態を改善する

収入が不安定なら、まずは現在の仕事の安定性を高めることから始めましょう。正社員での雇用や、長期雇用が見込める企業への転職を検討するのも一つの方法です。

また、副業や複数の収入源を持つことで、収入の安定性や総額の改善も期待できます。安定収入の確保、返済能力の高さを示すことが、カードローンの審査通過への近道となるでしょう。

3信用情報を確認する

信用情報を確認することで、審査落ちの原因を把握できる場合があります。例えば、過去に支払い遅延や滞納があった場合、現在の借入額が過剰だと判断される場合など、それが審査に影響していることがあるのです。

また、信用情報に誤った情報が記載されているケースもあり、これが原因で審査に不利になることがあります。その場合は、信用情報機関に訂正を依頼することで、次回の審査に向けた改善を図ることができます。

株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)などの信用情報の開示は、ネットでも取得可能です。信用情報に疑念がある場合、自分の信用状況を正確に把握しておくことが重要です。

住信SBIネット銀行カードローンの審査に関する口コミ

住信SBIネット銀行カードローンの口コミを集めました。参考にしてください。

不安なく利用できました

プライベートの事情でお金が必要なタイミングがあり、はじめてカードローンを利用することにしました。仲の良い人に聞いて評判の良かった住信SBIネット銀行のカードローンは、申込も簡単で在籍確認の連絡も会社の人には分からないように配慮がある電話でした。どの様な事を確認されるか不安でしたが、簡単な仕事内容の確認だけで問題なかったです。申込もインターネットで行う事が可能であり、審査もスムーズで返済金も無理が無い為に確実に安心して返済できました。利用出来る提携のATMも多い為に、使いやすさも良いと感じました。

引用(一部抜粋):みん評

住信SBIネット銀行カードローンは、審査過程がスムーズかつ配慮が行き届いており、初めての人でも安心して利用できることが分かるコメントです。

在籍確認が会社の人に知られることなく進められる点は、プライバシーを重視する人にとって大きなメリットです。ネットで申し込みが完結し、仕事内容の簡単な確認だけで進む点は忙しい方にも便利といえるでしょう。

銀行のサイトから借入返済できるのがとても便利

まず最初に思ったのが審査がとても早いという点でこれだけでも個人的には高評価できます。ネットから申請したのですが1週間前後で本人確認の電話があり、そこで本人確認ができたら審査が終了という流れだったので手続きの簡単さも魅力的に感じました。また当初申請時に設定した金額よりも多めに設定する事ができ、そちらの方が利率が良いというアドバイスももらい、顧客に対する対応も親切丁寧でその点も高評価できます。既存の銀行カードでコンビニのATMからカードローンが利用できる他、銀行のサイトから借入返済もできるため、使い勝手はとても良いと思います。

引用(一部抜粋):みん評

住信SBIネット銀行のカードローンの審査スピードに満足した方の口コミです。審査スピードの早さと手続きの簡単さは、忙しい人にとって大きな魅力です。また、申請時に適切なアドバイスを提供し、顧客に有利な選択肢を提案する姿勢は、信頼感を高めるポイントとして挙げられています。

既存の銀行カードでATM利用が可能な点や、借入返済を銀行サイトから行えることは、利便性を求める人にとって重要なポイントといえるでしょう。

信頼感がある

新車を購入するにあたり、ローンを組む必要がありました。ネット銀行は、消費者金融より金利が数パーセントほど低く、口座利用していて信頼のおける銀行でもあるので申し込みました。スマホで申し込んだのですが、仮審査は非常に早く連絡をもらい、本来の審査回答は数日かかりましたね。即日利用はできませんが、SBI証券口座保有登録済であると「年0.5%引き下げ」があり、かなりお得ですし、本当に申し込んで良かったと使ってみて思います。カードローンを考えている方には、おすすめしたいです。

引用(一部抜粋):みん評

住信SBIネット銀行のカードローンは、消費者金融より魅力的な金利で、特典なども活用できる点に特徴があります。SBI証券口座保有者向けの金利優遇を利用し、返済負担を軽減できたのは賢明な選択といえます。

審査回答に数日かかるため計画的な利用が必要ですが、仮審査の迅速さや信頼性の高さから、初めての利用者にもおすすめできる商品です。

まとめ住信SBIネット銀行カードローンの審査は消費者金融よりも厳しい

住信SBIネット銀行カードローンの審査基準は公開されていないものの、消費者金融よりも金利が魅力的な分、審査は厳しいと考えられます。

カードローンの審査落ちを避けるには、正確な情報の申告や、必要最低限の希望借入額を申告するほか、信用情報を良好に保つ、多重申込をしないといったポイントに気を付けましょう。

なお、住信SBIネット銀行カードローンは即日融資には対応しておらず、申し込みから契約までには数日かかるので、余裕を持って申し込むことが大切です。

住信SBIネット銀行カードローンの審査でよくある質問

-

一度審査に通過すれば、解約するまで利用し続けることができますか?

可能です

住信SBIネット銀行カードローンは、1年ごとに自動更新されます。自動更新の際は、契約更新審査が行われ、返済状況が良好で、継続に懸念がないと見なされるなど、継続利用に問題がなければ、引き続きカードローンの利用が可能です。

ただし、更新審査で基準を満たさない場合は、カードローンの利用が制限される可能性があるので注意してください。

-

増額審査はいつ受けられますか?

増額案内が届いたときです

住信SBIネット銀行カードローンの増額審査は、銀行から「カードローン増額申込みのご案内」を受け取った場合にのみ申請可能です。

この案内は、利用状況や返済実績に基づき、SMBCコンシューマーファイナンス保証のカードローンを契約している人、かつ増額が適当と判断された人に送付されます。そのため、増額の案内が届くまでは増額申請を行うことはできません。