「三井住友銀行カードローンを利用したら、毎月の最低返済額はいくら?」銀行カードローンの利用を検討する方の中には、このような疑問を持つ人もいるでしょう。

三井住友銀行カードローンの最低返済額は、返済時点での借入残高によって決まります。借入の際は返済シミュレーションを活用し、毎月の返済額や利息などを確認したうえで返済計画を立てることが大切です。

この記事では、三井住友銀行カードローンの返済額や返済シミュレーション、返済日について解説します。3つの返済方法についても詳しく紹介するので参考にしてください。

結論(この記事のポイント)

- 三井住友銀行カードローンの返済額は返済時の借入残高によって決定する

- 返済方法は「ATM」、「SMBCダイレクト」、「口座引落」の3つ

- 毎月の返済日は「5日」「15日」「25日」「月末」から選べる

- 返済シミュレーションツールを活用して返済計画を立てる

- できるだけ約定返済額よりも多く返済することが早期完済のカギ

| 三井住友銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円 ~800万円 |

最短当日※1 | 最短当日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.5%~ 14.5% |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇 | – | – | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます

- 2…三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

目次

- 三井住友銀行カードローンで毎月の返済額を確認する方法は?

- 三井住友銀行カードローンの最低返済額は?約定返済額の一覧表など

- 三井住友銀行カードローンの返済日はいつ?

- 三井住友銀行カードローンの臨時返済とは?

- 三井住友銀行カードローンで借入残高を確認する方法

- 三井住友銀行カードローンの残高証明書を発行してもらうには?

- 三井住友銀行カードローンの返済シミュレーションで利息や返済総額を比較

- 三井住友銀行カードローンの返済シミュレーションツールを活用しよう

- 三井住友銀行カードローンで利用できる3つの返済方法

- 三井住友銀行カードローンの返済方法①ATM

- 三井住友銀行カードローンの返済方法②SMBCダイレクト(ネットバンキング)

- 三井住友銀行カードローンの返済方法③口座引落

- 三井住友銀行カードローンで一括返済するときの方法と注意点

- 三井住友銀行カードローンの返済に遅れるとどうなる?

- 三井住友銀行カードローンの返済に関する口コミ

- 【まとめ】三井住友銀行カードローンの返済は無理のない計画を立てることが重要

- 三井住友銀行カードローンの返済でよくある質問

三井住友銀行カードローンで毎月の返済額を確認する方法は?

「追加の借入を検討している」「返済計画を見直したい」といったように、カードローンの利用中に毎月の返済額の確認が必要になることがあるでしょう。

毎月の返済額の確認は、現状を正確に把握できるだけでなく、今後の返済計画を立てる際にも役立ちます。

三井住友銀行カードローンの毎月の返済額は、スマホアプリやWebで利用できるSMBCダイレクトで確認可能です。

SMBCダイレクトにログインする際は、店番号、口座番号、ログイン暗証が必要です。また、契約者番号とログイン暗証でもログインできます。

三井住友銀行カードローンの最低返済額は?約定返済額の一覧表など

三井住友銀行カードローンを利用する際、「返済が生活の負担にならないか?」といった不安を覚える人もいるでしょう。三井住友銀行カードローンの約定返済額(最低返済額)や、返済額の決まり方などについて解説します。

三井住友銀行カードローンの借入残高と約定返済額(最低返済額)の一覧表

次の表は、約定返済時の借入残高と、約定返済額の関係を表であらわしたものです。

| 約定返済時の借入残高 | 約定返済額(最低返済額) |

|---|---|

| 2,000円未満の場合 | 約定返済時の利息金額と借入残高の合計額 ※上限は2,000円 |

| 2,000円以上50万円以下 | 10万円以下の場合2,000円 以後、借入残高が10万円増すごとに2,000円増加 |

| 50万円超300万円以下 | 60万円以下の場合1万1,000円 以後、借入残高が10万円増すごとに1,000円増加 |

| 300万円超500万円以下 | 350万円以下の場合4万円 以後、借入残高が50万円増すごとに5,000円増加 |

| 500万円超800万円以下 | 600万円以下の場合6万円 以後、借入残高が100万円増すごとに5,000円増加 |

三井住友銀行カードローンの毎月の約定返済額は、返済時点での借入残高によって決まります。利息が約定返済額を超える場合は、約定返済時の利息が約定返済額になります。

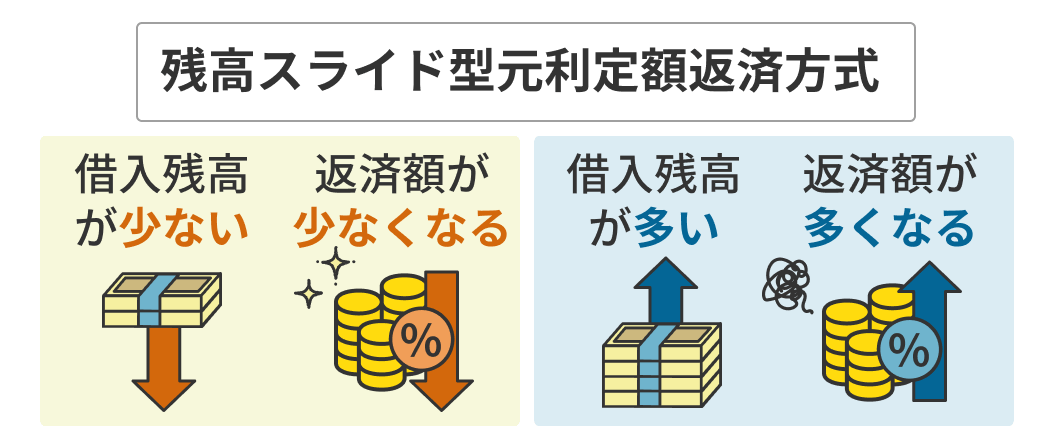

三井住友銀行カードローンの返済額は返済時の借入残高によって決まる

三井住友銀行カードローンの毎月の返済額は、返済時点の借入残高によって決まる「残高スライド型元利定額返済方式」です。

「残高スライド型元利定額返済方式」の特徴は、借入残高が多いときは返済額も多くなり、借入残高が減ると返済額も減少することです。

返済が進み残高が少なくなった際に新たに借入を行うと、返済額は再び増加します。

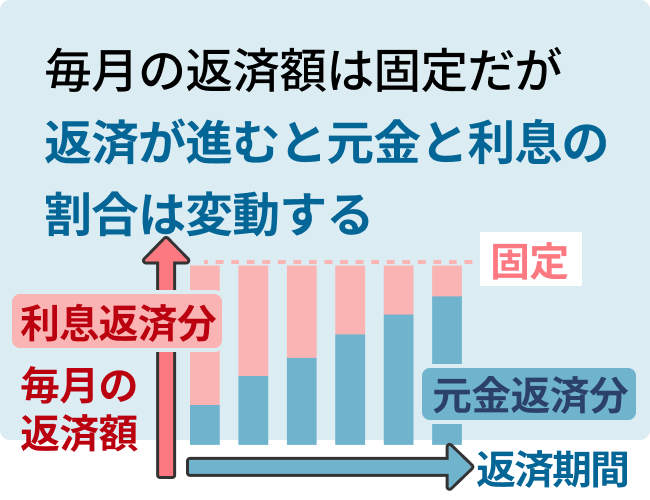

三井住友銀行カードローンの返済額の内訳

カードローンの返済額の主な内訳は、元金と利息です。元金は実際に借りた金額を指し、利息は借入金に対して発生する費用です。カードローンの利息は、元金に金利を乗じて計算するので、借入残高が多いほど利息も多くなります。

「残高スライド型元利定額返済方式」は、毎月の返済額は固定されていますが、返済が進むにつれ、元金と利息の割合は変動します。

返済初期は利息の支払いが多く、元金返済の割合が少ない傾向にありますが、借入残高が減るにつれて利息負担が減り、元金の返済に充てられる割合が増えます。

「残高スライド型元利定額返済方式」は毎月の返済額が一定の期間固定されるので、返済計画を立てやすいというメリットがあります。

三井住友銀行カードローンの返済日はいつ?

三井住友銀行カードローンの返済日は、次の4つの中から選択可能です。

三井住友銀行カードローンの返済日

- 毎月5日

- 毎月15日

- 毎月25日

- 毎月月末

返済日が土日祝日の場合は、翌営業日が返済日になります。月末の返済日は、月によって30日、31日と異なるため注意しましょう。

返済日を確認するには、SMBCダイレクトを利用します。ログイン時には、店番号・口座番号・ログイン暗証が必要です。

三井住友銀行カードローンの返済日の変更はできない

三井住友銀行カードローンでは、契約時に設定された毎月の約定返済日は基本的に変更できません。そのため、返済日までに確実に資金を準備することが重要です。

ただし、返済が難しい場合は、早めに三井住友銀行カードローンプラザに相談することで、柔軟な対応を受けられる可能性もあります。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント

返済資金が不足するリスクを減らすためには、返済日を給料日直後に設定することが効果的です。このタイミングであれば、収入が入った直後に返済が可能になります。また、忙しい日々の中で返済日を忘れることもあるため、月初や月末など他の重要な予定が少ない日、または目につきやすい日を選ぶことで、返済忘れのリスクを軽減できます。最終的には、自分の生活リズムや収支のタイミングを考慮して返済日を選ぶことが重要です。

赤上 直紀

赤上 直紀三井住友銀行カードローンの臨時返済とは?

カードローンの臨時返済とは、毎月の返済に加えて、借入金の一部を任意のタイミングで返済することです。三井住友銀行カードローンでは、いつでも、いくらからでも臨時返済が可能です。

三井住友銀行カードローンの臨時返済の方法

三井住友銀行カードローンで臨時返済を行う方法は、次のとおりです。

三井住友銀行カードローンで臨時返済をする方法

- ATM

- 振込

- SMBCダイレクト(ネットバンキング・テレホンバンキング)(振込・振替・他行からの入金)

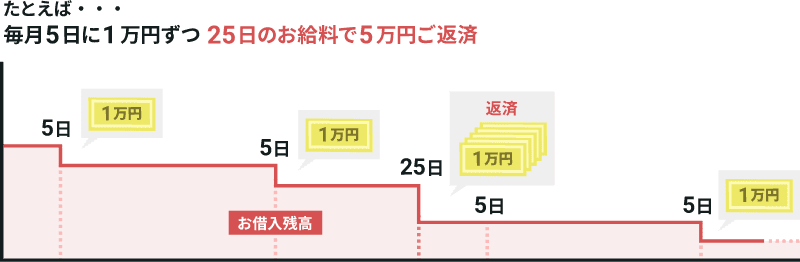

臨時返済は、ボーナスや臨時収入があったときなど、余裕資金ができた場合に利用するとよいでしょう。返済日前に臨時返済をした場合は、次のように次回の返済日が繰り越されます。

- 画像出典:三井住友銀行

毎月の返済日が5日の場合、25日の給料日に臨時返済を行うと、直後にくる5日の返済日は翌月に繰り越されます。

臨時返済によって次回の返済日が分からなくなった場合は、SMBCダイレクトで確認するとよいでしょう。

三井住友銀行カードローンの臨時返済の注意点

借入残高と利息の合計金額を超える返済をした場合、超過分はカードローン口座の普通預金として扱われます。普通預金の取り引きでは、次のような点に注意が必要です。

- 公共料金やクレジットカード代金の引落、給与振込の受取等の取り引きには利用不可

- 通帳は発行されない

- 利息は付かない

- 出金の際は、カードローンの借入取引として利用する

など

臨時返済は、いくらからでも行えます。生活費や他の支払いに支障が出ないような範囲で行うことをおすすめします。

三井住友銀行カードローンの臨時返済の利点

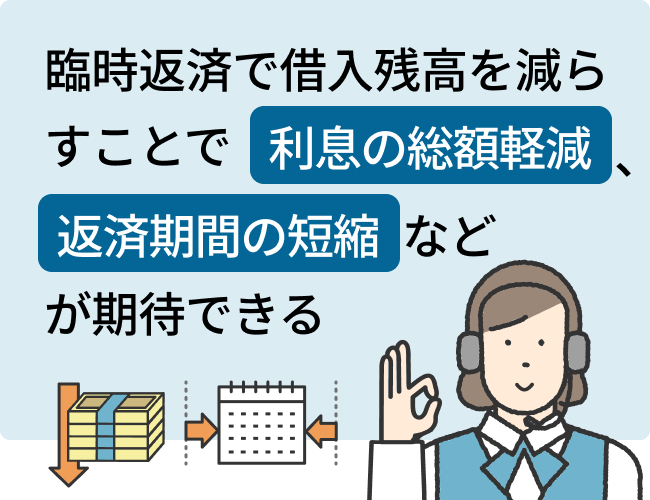

臨時返済を行うと借入残高が減少するので、その後に発生する利息の負担を軽減できることが最大の利点といえるでしょう。

利息は借入残高に応じて変動するので、借入残高を減らすことで利息の総額を抑えるとともに、返済期間の短縮も期待できます。さらに、支払負担が減るので、精神的な安心感を得られることも利点です。

借入残高が減少すると、その分だけカードローンの利用可能枠に余裕が生まれます。急な資金が必要になった際にも、限度額内であれば追加借入が可能になるので、いざというときの資金確保が容易になります。

三井住友銀行カードローンで借入残高を確認する方法

カードローンの利用中に、「あとどれくらい借入残高が残っている?」と気になることもあるでしょう。三井住友銀行カードローンの借入残高の確認方法は、次の3つです。

三井住友銀行カードローンの借入残高を確認する方法

- SMBCダイレクト(PC・スマホアプリ)

- ATM

- 三井住友銀行カードローンプラザ

三井住友銀行ATMや提携金融機関ATM、コンビニATMでは、ATMにローンカードを挿入後、「残高照会」を選択すると、カードローンの借入残高を確認できます。

ただし、普通預金口座のキャッシュカードとの兼用カードの場合、三井住友銀行ATMおよびコンビニATM以外のATMでは残高確認はできません。また、カードレス契約の人もATMでは確認できないため注意してください。

SMBCダイレクトでの借入残高の確認は、メンテナンス時間を除きいつでも可能です。三井住友銀行カードローンプラザに電話で確認をするのも良いでしょう。

三井住友銀行カードローンの残高証明書を発行してもらうには?

カードローンの残高証明書とは、現在の借入残高や取引内容を証明するために金融機関から発行される書類です。

残高証明書は、金融商品の審査を受ける際に、金融機関から借入状況の確認のために提出を求められることがあります。また、自分の返済計画を見直す際にも役立ちます。

残高証明書はSMBCダイレクトから発行の申請をすることが可能です。

SMBCダイレクトで残高証明書を請求する手順

-

STEP1SMBCダイレクトにログイン

-

STEP2「各種お手続き」をクリック

-

STEP3「残高証明書の発行」をクリックし手続きをする

手数料は1通あたり880円です。残高証明書は手続完了後、約1~2週間程度で申請時の住所に送られてきます。

三井住友銀行カードローンの返済シミュレーションで利息や返済総額を比較

ここからは、三井住友銀行カードローンの返済シミュレーションを活用した、約定返済額のみで返済した場合と、約定返済額よりも多く返済した場合の、返済回数、総支払額、利息負担の比較について見ていきましょう。

| 毎月6,000円(最低返済額)で返済した場合 | 毎月1万円で返済した場合 | |

|---|---|---|

| 返済回数 | 78回(6年6カ月) | 38回(3年2カ月) |

| 総支払額 | 46万2,898円 | 37万4,817円 |

| 利息総額 | 16万2,898円 | 7万4,817円 |

| 毎月1万円(最低返済額)で返済した場合 | 毎月1万5,000円で返済した場合 | |

|---|---|---|

| 返済回数 | 78回(6年6カ月) | 43回(3年7カ月) |

| 総支払額 | 77万1,542円 | 64万3,730円 |

| 利息総額 | 27万1,542円 | 14万3,730円 |

| 毎月1万5,000円(最低返済額)で返済した場合 | 毎月2万円で返済した場合 | |

|---|---|---|

| 返済回数 | 137回(11年5カ月) | 78回(6年6カ月) |

| 総支払額 | 204万5,021円 | 154万3,144円 |

| 利息総額 | 104万5,021円 | 54万3,144円 |

上記の返済シミュレーションの結果から、毎月の最低返済額で返済するよりも、最低返済額以上を返済することで、返済回数を短縮でき、利息総額も抑えられるので、総支払額の軽減に繋がることが分かります。

資金に余裕がある場合は、最低返済額より多めに返済することが賢明といえるでしょう。

三井住友銀行カードローンの返済シミュレーションツールを活用しよう

三井住友銀行カードローンでは「返済シミュレーションツール」を利用して、「毎月の返済額」、「返済期間」、「返済総額」を算出することができます。返済計画を立てる際に活用すると良いでしょう。

三井住友銀行カードローンの返済シミュレーション3つの特長

カードローンの返済シミュレーションには、次のような利点があります。

返済シミュレーションの特長

- 返済額や期間を事前に確認できるため、無理のない返済計画を立てられる

- 借入金額や返済期間に応じた利息総額を把握でき、コスト意識を持てる

- 繰上返済による利息軽減や返済期間の短縮効果を予測できる

返済シミュレーションを利用して、返済額や返済期間を事前に確認することで、急な出費や収入の変動があっても、無理のない借入と返済計画を立てることがでいます。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント

無理のない返済計画を立てるためには、まず自分の月々の手取り収入と支出を確認することが重要です。家賃や光熱費、食費などの固定費に加え、娯楽費や貯金も含めて家計全体を見直し、毎月どれくらいの余裕があるかを計算します。また、生活環境の変化や突発的な支出が発生する可能性を考慮し、返済に対して一定の余裕を持つことも大切です。

赤上 直紀三井住友銀行カードローンで利用できる3つの返済方法

三井住友銀行カードローンの返済方法は次の3つです。

返済方法は利用者の都合に合わせて選択できます。

合わせてこちらもチェック!

三井住友銀行カードローンの返済方法①

ATM

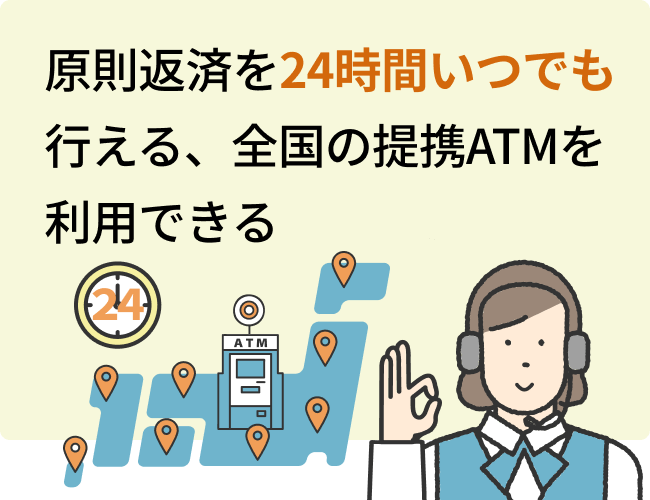

ATM返済には、原則返済を24時間いつでも行える、全国の提携ATMを利用できるので利便性が高い、口座残高を気にせず現金での返済が可能、といった特長があります。

利用可能なATMは、三井住友銀行の「ローン専用カード」、「普通預金キャッシュカード(三井住友銀行の口座を所有)」のどちらを所有しているかによって異なります。

| ローン専用カード (カード発行) |

普通預金キャッシュカード (三井住友銀行の口座を所有) |

|---|---|

|

|

- コンビニにはイーネットATM・ローソン銀行ATM・セブン銀行ATM以外のATMが設置されている場合があり、その場合、サービス内容が異なるので注意する

- 大分支店立命館アジア太平洋大学共同出張所のCD機は利用不可

普通預金キャッシュカードは、ゆうちょATMは利用できないので注意してください。ATM返済は入金後、即時反映されます。

三井住友銀行カードローンの返済をATMで行う手順

三井住友銀行カードローンの返済をATMで行う際の手順は次のとおりです。

三井住友銀行ATMで返済するときの手順

-

STEP1ATM画面「その他のお取り引き」を選択

-

STEP2ATMにローンカードを挿入して「カードローン」を選択

-

STEP3取引内容で「ご返済」を選択し、暗証番号を入力

-

STEP4入金金額を入力し、紙幣を投入して金額に誤りが無ければ「確認」を押す

-

STEP5明細書、ローンカードを受け取る

提携ATMで返済するときの手順

-

STEP1ATMにローンカードを挿入

-

STEP2取引内容(カードローン・その他の取引など)を選択し、暗証番号を入力

-

STEP3返済金額を入力し、金額に誤りが無ければ「確認」を押す

-

STEP4明細書、ローンカードを受け取る

ATM返済では、ローン専用カード、または普通預金キャッシュカードを忘れず持参しましょう。暗証番号も必要になるので、事前確認しておくと安心です。なお、返済時のATM利用手数料は無料です。

三井住友銀行カードローンの返済をATMで行うときの注意点

ATMで返済するときの注意点は次のとおりです。

ATMで返済するときの注意点

- カードレス契約の場合は、ATMで返済ができない

- 三菱UFJ銀行ATM(店舗外ATMと支店外ATM)や提携金融機関ATMは、ローン専用カードでの借入や残高照会はできるが、返済は不可

など

三井住友銀行本支店ATMの利用では、次のようなことにも注意しましょう。

三井住友銀行ATMで返済するときの注意点

- 返済できる時間は原則7時~24時(日曜日の21時から月曜日の7時までは、システムメンテナンスのため利用不可)

- ATM設置場所により利用できる時間が異なり、ATMが設置されていない場合もある

など

三井住友銀行本支店ATM は、7時~24時の間は千円単位で取引できます。また、平日8時45分から18時の間であれば、硬貨の利用も可能です。硬貨を使うことで、端数を含めた細かい返済ができるので、調整がしやすく便利です。

三井住友銀行カードローンの返済方法②

SMBCダイレクト(ネットバンキング)

SMBCダイレクトとは、残高照会や振込等の取引がスマホアプリやWebで利用できるサービスです。SMBCダイレクトを利用した返済方法は、次の2つです。

SMBCダイレクトの2つの返済方法

- SMBC口座間での振替

- 他行ネットバンキングから入金

他行ネットバンキングから入金とは、SMBCダイレクトと他行ネットバンキングを利用して他行口座から「Payーeasy」という決済サービスを経由して返済する方法です。

三井住友銀行の口座をメインとしている人は「SMBC口座間での振替」、他の銀行をメインとしている人は「他行ネットバンキングから入金」をおすすめします。

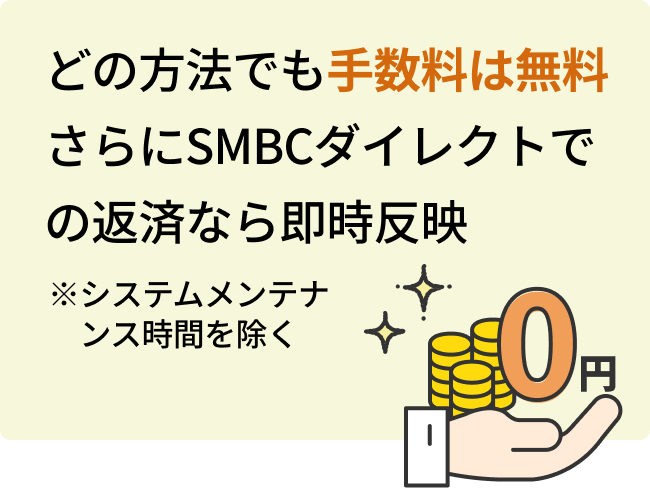

他行のネットバンキングからの入金は、約1,100の金融機関に対応しています。いずれの方法においても、手数料はかかりません。SMBCダイレクトでの返済では、システムメンテナンス時間を除き、即時反映されます。

三井住友銀行カードローンの返済をSMBCダイレクトで行う手順

SMBCダイレクトを利用した返済手順は次のとおりです。

SMBC口座間で振替する手順

-

STEP1SMBCダイレクトにログイン

-

STEP2ログイン後の左メニューから「振替」を選択

-

STEP3出金する口座、入金する口座を選択し、振替金額を入力

-

STEP4振替内容を確認し、「振替実行」を選択

他行ネットバンキングから「Payーeasy」を利用して返済する手順

-

STEP1SMBCダイレクトにログイン

-

STEP2返済方法・金額を指定し、三井住友カードの決済ステーションへ進む

-

STEP3支払方法・金額を確認、利用する金融機関を選択

-

STEP4各金融機関のネットバンキングにて支払いを実施

各金融機関のネットバンキングの利用時には、ID、パスワードが必要です。

三井住友銀行カードローンの返済をSMBCダイレクトで行うときの注意点

SMBCダイレクトは、システムメンテナンスのため次の時間帯は利用できません。

SMBCダイレクトのシステムメンテナンス時間

- 毎日23時~24時

- 毎週日曜20時~月曜7時

- 1月1日20時~1月2日5時30分

- 6月、9月の第3日曜日の0時~5時30分

- 各金融機関のメンテナンス日

各金融機関の都合により、臨時でサービスが停止することもあるので注意してください。

三井住友銀行カードローンの返済方法③

口座引落

口座引落を利用すると、指定した金融機関の口座から毎月の返済日に自動的に返済金額が引き落とされます。

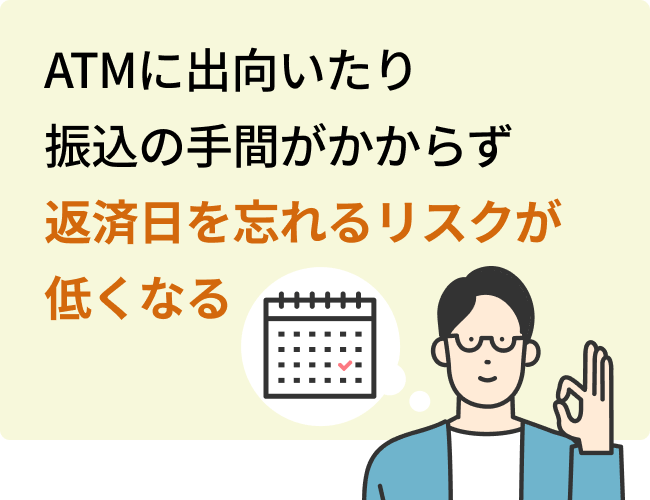

そのため、ATMに出向いたり、振込をしたりする手間がかからず、返済日を忘れるリスクが低くなります。口座引落での返済は、引き落としが実行されるとすぐに反映されます。

三井住友銀行カードローンの返済を口座引落に変更する方法

毎月の返済をATMやSMBCダイレクトなど行っていた状態から、口座引落に変更したい場合は「店頭窓口」または「郵送」で変更手続きを行うことができます。

近所に三井住友銀行の支店などがない場合は、三井住友銀行カードローンプラザに電話をして郵送での手続きを申し込むと良いでしょう。

口座引落は、返済日までにカードローン口座へ入金しなかった場合に、カードローンの返済用預金口座から借入残高に応じた約定返済金額が自動的に引き落とされます。

そのため、口座引落を希望するものの、三井住友銀行の普通預金口座を所有していない人は、返済用の預金口座の登録手続きが必要です。

返済用預金口座の登録は、「ローン契約機」または「郵送」のいずれかの方法で行います。ローン契約機に出向く際は、以下のものを持参してください。

ローン契約機で返済用預金口座を登録する際に必要なもの

- 本人確認書類(有効期限内の運転免許証、個人番号カードなど)

- キャッシュカード

- 届け印(返済用預金口座に設定する預金の届印)

郵送での手続きを希望する場合は、三井住友銀行カードローンプラザに連絡が必要です。

次の方法でカードローンの申し込みをした人は、自動的に返済用預金口座が登録されているので、手続きは必要ありません。

- ネットバンキングで申し込みをした場合

- 所有している普通預金キャッシュカードを利用してローン契約機で申し込みをした場合

三井住友銀行カードローンの返済を口座引落で行うときの注意点

口座引落を利用する際は、次のようなことに注意しましょう。

三井住友銀行カードローンの口座引落で返済するときの注意点

- 引落日に口座に十分な残高がないと延滞扱いになるので、残高確認を忘れずに行う

- 引落日が祝日や年末年始等と重なる場合は、事前にスケジュールを確認する

- 引き落としが正常に行われたか確認する

口座引落で返済する際は、指定口座に十分な残高があることを確認しましょう。残高不足の場合、延滞と見なされ遅延損害金が発生する可能性があります。

引落日が祝日や年末年始などと重なる場合は、事前に確認しておくと安心です。

三井住友銀行カードローンで一括返済するときの方法と注意点

一括返済とは、借入残高と利息の合計額を一度に返済することです。三井住友銀行カードローンでは、一括返済が可能です。一括返済に必要な金額はSMBCダイレクトで確認できます。

三井住友銀行カードローンの一括返済の方法

三井住友銀行カードローンの一括返済の方法は、次の4つから選択できます。

三井住友銀行カードローンで一括返済する方法

- ATMで入金

- 他行口座からの振込による入金

- SMBCダイレクトでの振込・振替による入金

- 他行ネットバンキングからの振込

カードレス契約の人は、ATMからの入金はできないので注意してください。他行口座からの振込は手数料が発生します。また、SMBCダイレクトでの振込や振替は、カードローンの返済用口座がSMBCダイレクトのサービス利用口座である場合に限られます。

三井住友銀行カードローンの一括返済の注意点

一括返済を行う際の注意点について見ていきましょう。

三井住友銀行カードローンの一括返済の注意点

- SMBCダイレクトで事前に返済金額を確認する

- 返済遅延などがある場合は不足金や遅延損害金の額なども確認

- 一括返済を行う際は、生活費をしっかりと確保したうえで、余裕をもって行う

一括返済に多くの資金を使ってしまうと、日常の生活費や急な出費に対応できなくなるリスクが発生します。家賃や食費、光熱費といった必須の支出に影響が出ると、借入金を返済しても新たな負債を抱えるリスクも出てきます。

三井住友銀行カードローンの返済に遅れるとどうなる?

カードローンの返済に遅れると、段階的に次のようなことが起こります。

カードローンの返済が遅れた場合に起きること

- 遅延損害金が発生する

- 催促の電話やメールなどがくる

- カードローンの新規借入ができなくなる

- 信用情報にキズが付く

- 一括返済を求められる

返済遅れを未然に防ぐには、前もって次のような対策を講じることが重要です。

カードローンの返済遅れを未然に防ぐ3つの方法

- 口座引落を設定する

- リマインダーの活用

- 返済シミュレーションの活用で余裕を持った返済計画を立てる

カードローンの返済が遅れると、利息負担や信用情報への影響が大きくなるので、返済遅延はできる限り避けましょう。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント

一括返済を行うことで、借入残高がゼロになり、「完済」の記録が一定期間信用情報に残ります。この完済情報は、住宅ローンや自動車ローンなどの大きな融資を受ける際に、返済能力があると評価され、融資が受けやすくなることが期待できます。ただし、一括返済を行ったとしても、過去に長期延滞があり、その延滞情報が信用情報に残っている間は、信用力が完全には回復しないこともあります。

赤上 直紀三井住友銀行カードローンの返済に関する口コミ

三井住友銀行カードローンの返済に関する口コミを集めました、参考にしてください。(※口コミ投稿時の情報となるため、現在とは内容が異なる場合がございます。)

大丈夫でした

万円でした。同じような条件の人なら、審査を無事に通過できると思います。後日、職場に在籍確認の電話がありましたが、個人名で掛けてくれたので周りには借り入れをしたことはバレませんでした。

スマホで借り入れの申し込みをしましたが、すぐに借り入れができたのは良かったです。返済はコンビニでできるので、時間を気にせず都合のいい時に返済ができます。振り込み手数料が無料なのも、良いポイントです。あまり借り入れをしたいとは思いませんが、急な出費などで必要になった場合はまたお願いしようと思います。引用:みん評

三井住友銀行カードローンでは、E-netコンビニATM・ローソン銀行ATM・セブン銀行ATM等の提携コンビニATMから、カードローン口座への入金や振込返済が可能です。

ただし、ATMでの入金は「ローン専用カード」または「普通預金キャッシュカード」のいずれかを使用する必要があります。カードレス契約の場合、ATMでの入金は利用できないので注意しましょう。

コールセンターが親切

初めてカードローンを作った口座がこちらです。

正直心配でしたが、皆さんの口コミを見て安心して作りました。

この度、一括返済をするためにコールセンターに電話をしました。

とても親切な対応で、わかりやすくおしえていただけたので、仕事の合間に行かないとダメなので、限られた時間の中動きやすかったです。本当にありがとうございました

引用:みん評

コールセンターの親切な対応が、忙しい日常の中でも安心して一括返済の手続きを進めるうえで大いに役立ったことが伝わってきます。

分かりやすい説明やサポートがあることで、手続きがよりスムーズに行え、計画的な返済がしやすくなる点は大きなメリットといえるでしょう。

このようなサポートがあると、安心して返済手続きを進めることができるので、返済計画の実行がよりスムーズに行えるようになります。

まとめ三井住友銀行カードローンの返済は無理のない計画を立てることが重要

三井住友銀行カードローンを利用する際は、無理のない返済計画を立てることが重要です。返済シミュレーションを活用して、毎月の返済額を収入や支出に応じて適切に設定し、無理なく返済を続けられるようにしましょう。

余裕がある場合は臨時返済や一括返済を活用して、利息を軽減し、返済期間を短縮することも効果的です。定期的に収支を見直し、必要に応じて返済計画を調整することで、無理のない借入管理ができるようになります。

三井住友銀行カードローンの返済でよくある質問

-

一括返済後に再度カードローンを利用する際、再契約が必要ですか?

必要ありません

一括返済後もカードローンを解約していなければ、引き続き利用が可能です。たとえ借入残高がゼロになっていても契約は継続しており、再度借り入れが必要な場合は、そのまま限度額内で利用できます。

ただし、一括返済後にカードローンを解約した場合、再び利用するには新たな申し込みと審査が必要になります。

-

口座引落で残高不足の場合、カードローンが利用停止になることはありますか?

あります

指定の返済日までにカードローン口座への入金がない場合、登録した預金口座から借入残高に応じた返済額が自動的に引き落とされます。ただし、預金口座の残高が返済額に満たない場合、その時点で利用可能な残高分のみが引き落とされます。

引落金額が利息を下回る場合、新たな借入ができなくなる可能性があるため、預金口座の残高には十分に注意してください。

![]()

三井住友銀行に関する記事

三井住友銀行カードローンは何時まで?審査時間や緊急時など窓口ごとに営業時間を解説

2024.11.22

三井住友銀行

三井住友銀行カードローンに返済額の表はある?3つの返済方法や返済日・随時返済などを解説

2024.10.15

三井住友銀行

三井住友銀行カードローンは学生でも借入できる?主婦・年金受給者・無職・自営業者が利用するときの注意点

2024.09.12

三井住友銀行

三井住友銀行カードローンで借り入れできない理由とは?対処法や借入方法を解説

2024.07.03

三井住友銀行

三井住友銀行カードローンの在籍確認で電話はかかってくる?対応方法やポイントを解説

2024.06.14

三井住友銀行

三井住友銀行カードローンは当日融資が可能?最短で借りる方法やポイントを解説

2024.05.17

三井住友銀行

三井住友銀行カードローンの金利はどのくらい?返済金額や返済方法・金利を減らす方法も紹介

2024.04.14

三井住友銀行

三井住友銀行カードローンの審査は厳しい?口コミや審査に落ちる理由と対策を解説

2024.04.04

三井住友銀行